米国食品甘味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.74 十億米ドル |

| 市場規模 (2026) | 12.12 十億米ドル |

| 市場規模 (2031) | 14.19 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品甘味料市場分析

米国食品甘味料市場規模は2025年にUSD 117億4,000万と評価され、2026年のUSD 121億2,000万から2031年にはUSD 141億9,000万に達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.22%である。この全体的な成長の背後では、製品ポートフォリオ内で重要な変化が生じている。ショ糖は2024年の市場価値の68.39%を占める見込みであるが、高強度甘味料は2030年までにCAGR 3.96%で最も急速な成長を遂げると予測されている。このトレンドは、カロリー管理への需要増加、製品ラベルへの監視強化、および砂糖消費量の減少に寄与しているグルカゴン様ペプチド-1(GLP-1)受容体アゴニスト薬の利用拡大によって牽引されている。GLP-1受容体アゴニストの利用者数は、2030年までに約700万人から最大3,000万人に拡大すると予測されている。初期データによると、これらの薬剤を使用している患者は、治療開始から6ヶ月以内に甘い焼き菓子の購入量を減少させている。規制面の動向も市場に影響を与えている。米国食品医薬品局(FDA)は2024年10月に酵素修飾ステビオール配糖体を、2025年7月にブラゼイン製剤を承認し、天然高強度甘味料の承認サイクルを約2年に短縮した。さらに、大手飲料企業は厳格な添加糖削減目標を達成しつつあり、小売業者はオーガニックおよび非遺伝子組み換え生物(非GMO)認証を重視している。これらの要因が、味、かさ高さ、および褐変特性を維持するブレンド甘味料システムの採用をコスト意識の高いメーカーに促している。

主要レポートの要点

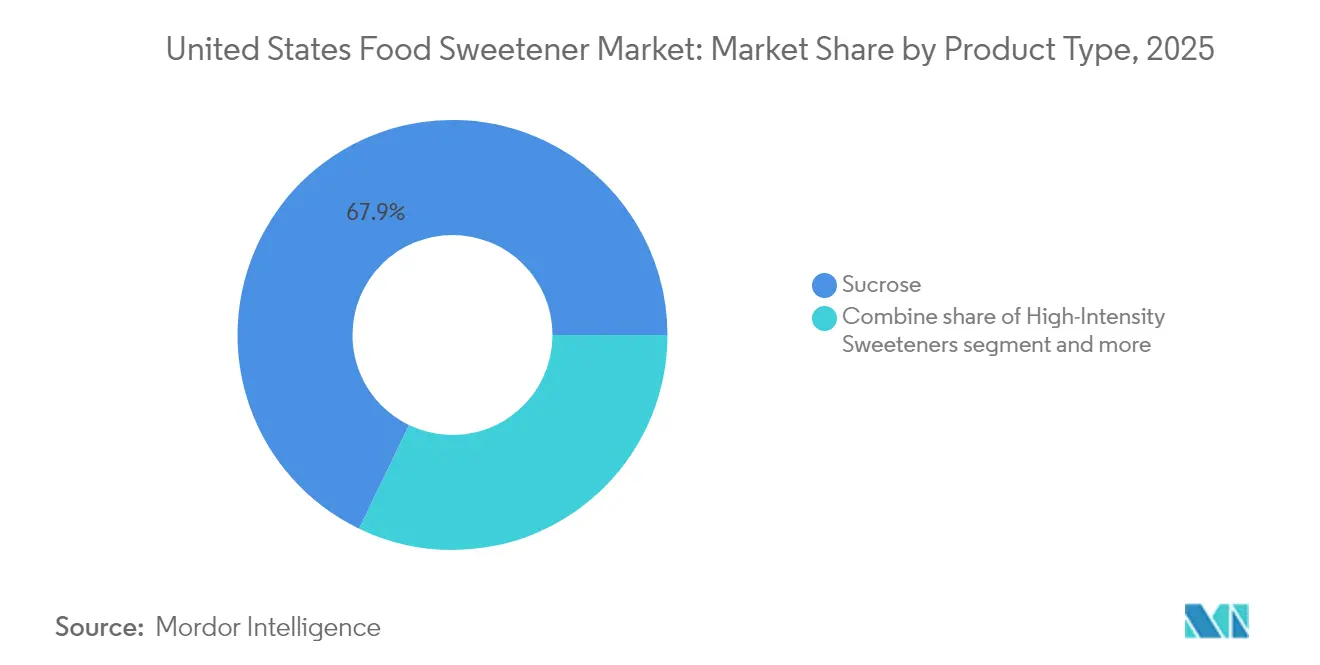

- 製品タイプ別では、ショ糖が2025年の米国食品甘味料市場シェアの67.85%を占め、高強度甘味料は2031年までにCAGR 3.84%で成長すると予測されている。

- 用途別では、飲料が2025年に44.55%の金額シェアを占め、製パン・菓子セグメントは2031年までにCAGR 3.61%で成長すると予測されている。

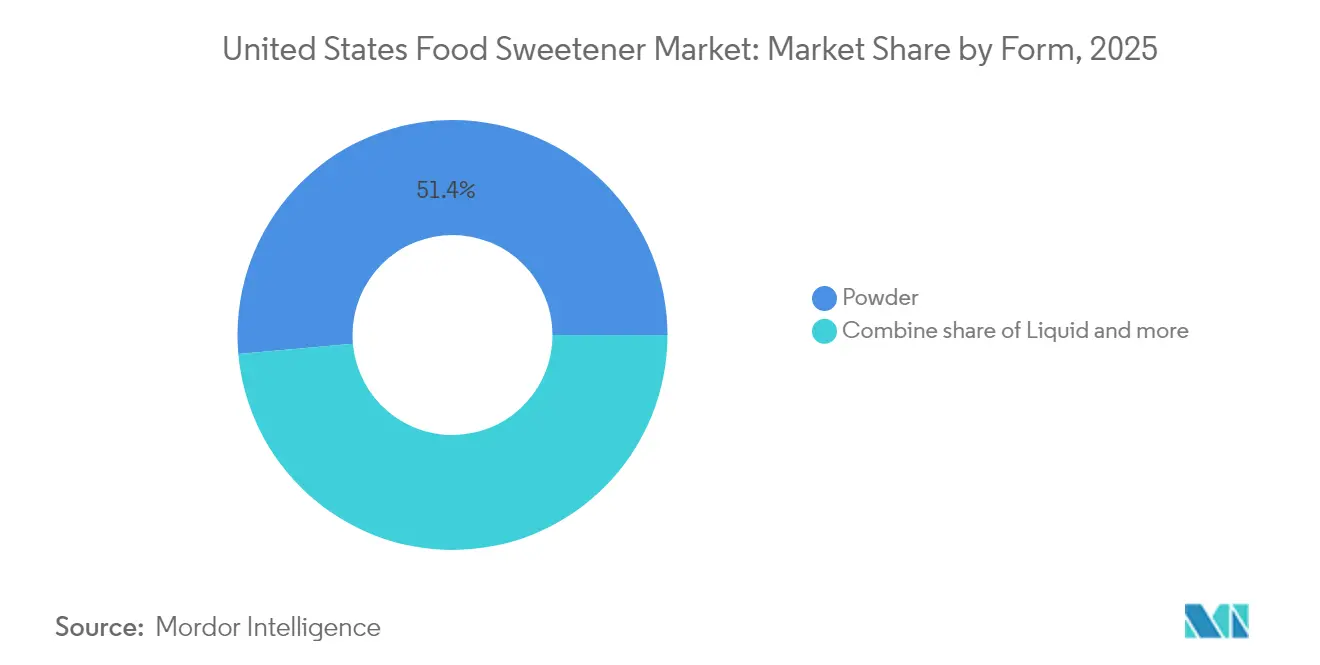

- 形態別では、粉末形態が2025年の市場シェアの51.40%を占め、液体形態は予測期間中にCAGR 3.75%で成長すると予測されている。

- カテゴリー別では、従来型が2025年に82.35%のシェアで支配的であり、オーガニック製品は2031年までにCAGR 3.65%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品甘味料市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 肥満・糖尿病の増加が砂糖削減および代替品への需要を促進 | +0.8% | 国内全体、南部および中西部の州で急性有病率が高い | 中期(2〜4年) |

| 健康意識の高まりとラベル精査が低カロリー・健康志向の甘味料配合を促進 | +0.6% | 国内全体、都市部クラスターが採用をリード | 短期(2年以内) |

| 飲料、製パン、菓子、乳製品における減糖・無糖製品の拡大 | +0.5% | 国内全体、西海岸および北東部で飲料が中心 | 短期(2年以内) |

| 高強度・天然甘味料のイノベーションが味と機能性を向上 | +0.4% | 国内全体、イリノイ州・カリフォルニア州・ニュージャージー州にR&Dハブ | 中期(2〜4年) |

| 技術革新が甘味料配合における異味・苦味を最小化 | +0.3% | 国内全体、沿岸部都市圏のプレミアムセグメント | 長期(4年以上) |

| クリーンラベルトレンドが植物由来・最小限加工甘味料への需要を押し上げ | +0.2% | 国内全体、オーガニック小売チャネルで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における肥満・糖尿病の増加が砂糖削減および代替品への需要を促進

成人肥満有病率は、2021年〜2023年の国民健康栄養調査(NHANES)サイクルにおいて40.3%に達し、2024年には23州が35%以上の割合を報告した。この広範な公衆衛生上の問題は甘味料需要に直接的な影響を与えており、現在3,840万人のアメリカ人が糖尿病を抱えており、さらに9,760万人が糖尿病予備群である。これらの疾患を合わせると、医療費および生産性損失として年間USD 4,130億の経済的負担をもたらしている[1]出典:国立健康統計センター、「成人における肥満・高度肥満の有病率:米国、2021年8月〜2023年8月」、cdc.gov。この多大な財政的負担は、保険支払者、雇用主、および政策立案者が砂糖削減イニシアティブを積極的に支援するよう促し、代替甘味料にとってますます有利な規制環境を育んでいる。さらに、セマグルチドやチルゼパチドなどのグルカゴン様ペプチド-1(GLP-1)受容体アゴニスト薬の利用増加が新たなダイナミクスをもたらしている。これらの薬剤の使用者は、治療開始から6ヶ月以内に甘い焼き菓子への支出を約10%減少させることが観察されており、基礎需要をさらに侵食する行動変容を示している。その結果、製品配合担当者は二重の課題に直面している。すなわち、健康ガイドラインに合わせて砂糖を代替しながら、同時にこれらの薬剤によって味覚が影響を受けている消費者にとって魅力的な製品を維持するという課題である。

健康意識の高まりとラベル精査が低カロリー・「健康志向」甘味料配合を促進

ラベルリテラシーは重大な転換点に達しており、2024年には米国人の66%が積極的に糖分摂取を制限し、前年の61%から増加している。これらの消費者のうち60%が、自然に存在する糖ではなく添加糖を特定の対象としている[2]出典:国際食品情報評議会、「食品甘味料に関する一般の認識」、ific.org。この高まる意識は、ブランドに対して製品を再配合するか、店頭での時代遅れになるリスクを冒すかを迫っている。PepsiCoは2025年目標を1年早く達成し、2024年に12オンスあたり100カロリー以下という基準を満たす飲料量が67%に達した。同様に、Coca-Colaはグローバル飲料量の30%が低カロリーまたは無カロリー製品で構成されていると報告し、2024年に250種の減糖製品を発売した。しかし、逆説が残っている。すなわち、砂糖を制限する消費者のうち低カロリー甘味料を好むのはわずか16%であり、30%は関連する健康上の懸念にもかかわらず依然として従来の砂糖を好む。この消費者の嗜好と行動のギャップは、味と食感が市場での成功において引き続き決定的な要素であることを強調している。また、追加カロリーなしにショ糖に似た感覚プロファイルを再現する次世代甘味料の戦略的重要性を浮き彫りにしている。

飲料、製パン、菓子、乳製品における減糖・無糖製品の拡大

飲料の再配合が市場をリードし続ける一方、製パンおよび菓子用途は着実に前進している。Kraft Heinzは2025年までに6,000万ポンドの砂糖削減に取り組んでおり、2024年までにブラジルのポートフォリオから290万ポンドを除去するという注目すべき成果を上げた。Nestlé USAは60以上の飲料レシピから高果糖コーンシロップ(HFCS)を除去するという重要な措置を講じた。さらに、同社は砂糖含有量を最大40%削減しながら製品の味を損なわない独自の砂糖再構造化技術を導入した。Capri Sunもモンクフルーツ濃縮液でコアジュース飲料を再配合することにより、砂糖含有量を約40%削減するという進歩を遂げた。これらの取り組みは、市場において早期に消費者ロイヤルティを獲得するという戦略的焦点を強調している。しかし、原材料サプライヤーが共同製造パートナーシップやホワイトラベルソリューションを通じて革新的な甘味料へのアクセスを民主化するにつれ、先行者の競争優位は縮小しつつある。

高強度・天然甘味料のイノベーションが味と機能性を向上

米国食品医薬品局(FDA)は、2024年10月にTate & Lyleが開発した酵素修飾ステビオール配糖体、および2025年にOobliとNanjing Bestzyme製のブラゼイン製剤に対して異議なし書簡を発行した。この動向は、天然高強度甘味料が24ヶ月未満という短縮された期間内に一般的に安全と認められる(GRAS)承認を取得できるようになったことを示している[3]出典:米国食品医薬品局、「GRAS通知GRN 1140機関回答書」、fda.gov。Tate & Lyleの酵素修飾ステビアはショ糖の200〜300倍の甘さを提供しながら苦味を大幅に低減し、第一世代ステビア抽出物に関連する主要な消費者懸念を効果的に解決している。西アフリカのウブリ果実に由来するタンパク質であるブラゼインは、熱安定性とクリーンな甘味プロファイルを提供し、アスパルテームやスクラロースなどの人工甘味料が劣化しやすい焼き菓子やレトルト乳製品などの用途に実用的な選択肢となっている。さらに、ショ糖の味を模倣しながらも90%少ないカロリーしか含まないレアシュガーであるアルロースは、2024年にFDAから用途拡大の承認を受け、Tate & Lyleが現在商業規模で製造している。これらの規制上の進歩により、革新的な配合を市場に投入するまでに要する時間が大幅に短縮され、ブランドは味や賞味期限を損なうことなく人工甘味料から天然甘味料へと移行できるようになった。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 厳格なFDA規制およびGRAS承認プロセスが新規甘味料の市場参入を遅延 | -0.4% | 国内全体、新規成分承認を求るすべてのメーカーに影響 | 長期(4年以上) |

| 複雑な米国ラベリング規制がコンプライアンスコストと再配合の課題を増大 | -0.3% | 国内全体、中小規模メーカーへの負担が不均衡に大きい | 中期(2〜4年) |

| 低カロリー甘味料の味の問題が特定製品への応用を制限 | -0.3% | 国内全体、製パン・菓子・フルフレーバー飲料セグメントで最も顕著 | 短期(2年以内) |

| 砂糖の特性を再現する技術的困難が製パン・菓子における多成分ソリューションを必要とする | -0.2% | 国内全体、職人製パンおよびプレミアム菓子に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品医薬品局(FDA)規制および一般的に安全と認められる(GRAS)承認プロセスが新規甘味料の市場参入を遅延

米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)通知経路は、詳細な安全性資料の提出を要求する。これらの資料には、毒性学的研究、代謝動態の評価、および暴露量の推定値が含まれていなければならない。このような資料の作成には、成分1件あたりUSD 50万〜USD 200万のコストと通常18〜36ヶ月の期間を要する。提出後、FDAが規定する180日間の審査期間は、追加データが要求された場合に12〜18ヶ月に延長されることが多い。例えば、高純度ステビア配糖体であるレバウジオシドM(Reb M)は、2024年後半からFDA審査(GRN 1184)の対象となっているが、他市場での広範な受け入れにもかかわらず商業的な発売が遅延している。この規制プロセスは、コンプライアンスコストを広範なグローバルポートフォリオ全体に分散できるCargillやTate & Lyleなどの既存大手企業に有利に働く傾向がある。対照的に、スタートアップ企業は限られた財源により、長期化する承認サイクルを維持することが困難という大きな課題に直面することが多い。さらに、約9,200製品に影響する2024年1月の赤色3号禁止は、突然の規制変更がいかに多大な再配合コストをもたらすかを示している。このような動向は、承認期間が不確実な革新的成分への投資をさらに抑制している。

複雑な米国ラベリング規制がコンプライアンスコストと再配合の課題を増大

添加糖を総糖類から分離して表示するFDAの改訂栄養成分ラベルは、消費者の反発を避けるためにブランドに製品の再配合を迫っている。1回の摂取量あたりの添加糖が1日の摂取量の10%を超える製品は、現在より厳しい監視対象となっている。これらの要件を満たすために、メーカーはソルビトールやキシリトールなどの糖アルコール、および高強度甘味料を組み込んで許容範囲内に収めている。しかし、糖アルコールも独自のラベリング上の課題をもたらしている。エリスリトールとキシリトールは特定の条件下で総炭水化物量から除外できるが、ソルビトールとマルチトールはできないため、特定のポリオールに有利な配合上の一貫性の欠如を生じさせている。同時に、州レベルの規制が追加のコンプライアンス上の複雑さをもたらしている。例えば、カリフォルニア州提案65号(正式名称:1986年安全飲料水および有毒物質施行法)は、がんや生殖障害に関連する物質を含む製品に対して警告ラベルを要求している。さらに、一部の人工甘味料がこのリストへの追加に向けて審査中である。これらが重複する規制要件は、単一の管轄区域が適用される市場と比較して再配合コストを15〜25%大幅に増加させる。この財政的負担は、これらの多面的なコンプライアンス要求を乗り越えるためのリソースや専任の規制業務チームを欠くことが多い中規模メーカーにとって特に困難である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ショ糖が価値を牽引、高強度甘味料が成長をリード

ショ糖は2025年の市場シェアの67.85%を占め、製パン、菓子、乳製品用途全体にわたってかさ高さ、褐変、水分保持、発酵基質としての用途を含む多機能性により支配的地位を維持した。しかし、高強度甘味料は2026年から2031年にかけて年平均成長率(CAGR)3.84%で成長し、製品タイプ中最速の成長を記録すると予測されている。この成長は、飲料の再配合努力および添加糖削減を目的とした規制イニシアティブによって牽引されている。高強度甘味料カテゴリー内では、クリーンラベル要求が浸透するにつれ、ステビアやモンクフルーツなどの天然オプションがアスパルテームやスクラロースなどの人工代替品に取って代わりつつある。

ステビア抽出物は現在グローバルで14,000以上の在庫管理単位(SKU)に採用されており、米国の飲料ブランドが採用の45%を占めている。モンクフルーツ抽出物はより高価であるが、よりクリーンな甘味プロファイルを提供し、プレミアム再配合の好まれる選択肢となっている。例えば、Capri Sunはモンクフルーツ濃縮液を使用して味の品質を維持しながら40%の砂糖削減を達成した。デンプン甘味料と糖アルコールは中間的な選択肢として機能し、ショ糖より低コストでかさ高さと中程度の甘さを提供している。デキストロースと高果糖コーンシロップ(HFCS)は加工食品での使用が依然として広範であるが、HFCSは評判上の課題に直面している。2024年、Nestlé USAは60以上の飲料レシピからHFCSを除去した。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:飲料が支配、製パンが加速

飲料セグメントは2025年の用途シェアの44.55%を占め、効果的な製品再配合能力によって牽引されている。液体システムは、固形食品でしばしば生じる食感上の課題なしに高強度甘味料を組み込むことができる。例えば、PepsiCoは12オンスあたり100カロリー未満という目標に対して67%のコンプライアンスを達成し、Coca-Colaは製品量の30%が低カロリーまたは無カロリー製品で構成されていると報告した。これらの成果は、規制要件と進化する消費者の好みの両方に対応する飲料企業の適応力を強調している。迅速に方向転換できる能力が、飲料セグメントを代替甘味料採用のリーダーとして位置づけている。

しかし、製パン・菓子セグメントは2026年から2031年の予測期間中に最速の3.61%で成長すると予測されている。この成長は、メーカーが多成分甘味料システムを活用してかさ高さ、褐変、水分保持などの砂糖の機能的特性を再現していることに起因している。アルロースやエリスリトールなどの成分は、早期世代のポリオールには達成できなかったメイラード褐変とクラム構造の改善を提供し、減糖クッキーやケーキの配合に不可欠となっている。一方、乳製品・デザートは、甘味料が低温殺菌、均質化、コールドチェーン流通などのプロセスに耐えなければならない高付加価値用途領域を代表している。熱安定性で知られるタンパク質系甘味料であるブラゼインは、高温下でアスパルテームやスクラロースなどの人工甘味料が劣化しやすいレトルト乳製品において実行可能な選択肢として台頭している。

形態別:粉末がリード、液体が投与精度で存在感を増す

粉末形態は2025年に51.40%の市場シェアを占め、その安定性、輸送のしやすさ、製パンミックス、プロテインパウダー、インスタント飲料などのドライミックス用途との適合性が主な要因である。スプレードライされたステビアおよびモンクフルーツ抽出物が天然高強度甘味料セグメント内の主要な選択肢であり、結晶ショ糖とデキストロースが従来型甘味料量を引き続き支配している。これらの粉末形態は、長い賞味期限と取り扱いの容易さが重要な要素となる業界で特に重宝されている。

対照的に、液体甘味料は2026年から2031年の予測期間中に年平均成長率(CAGR)3.75%で成長すると予測されている。この成長は主に、精密な投与において大きな利点を提供する飲料製造ラインでの採用増加によるものである。液体高果糖コーンシロップ(HFCS)と転化糖シロップは、高いスループットレベルでの自動化ブレンドプロセスを容易にし、労働コストを削減しながらバッチ間のばらつきを最小化することで一貫性を確保する。さらに、粉末品より高価であるにもかかわらず液体ステビア抽出物は溶解ステップを不要とし、炭酸飲料における泡立ちの抑制に寄与するため、特定の用途では好まれる選択肢となっている。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:従来型が支配、オーガニックがクリーンラベルの勢いで存在感を増す

従来型甘味料は2025年の市場シェアの82.35%を占め、コスト面での優位性と確立されたサプライチェーンの存在によって牽引されている。一方、オーガニック甘味料は2026年から2031年の予測期間中に年平均成長率(CAGR)3.65%で成長すると予測されている。この成長は主に、健康意識の高い消費者に訴求するクリーンラベルポジショニングと、天然・オーガニック製品に対するプレミアム価格を支払う顧客の意欲によるものである。オーガニック甘味料セグメントは、オーガニックサトウキビ糖、オーガニックアガベシロップ、オーガニックステビア抽出物などの製品を軸としている。Whole Foods、Sprouts、Trader Joe'sなどの小売業者は、これらの製品の流通を促進し、より広い消費者層への入手可能性を確保する上で重要な役割を担っている。

オーガニック認証を取得するには、メーカーは米国農務省(USDA)国家オーガニックプログラムが定める基準を遵守しなければならない。これらの基準は、合成農薬と遺伝子組み換え生物(GMO)の使用を厳格に禁止し、コンプライアンスを確保するための第三者検証を義務付けている。これらの要件により成分コストが約20〜40%増加するが、ブランドは30〜50%の小売プレミアムを課すことも可能となる。この価格戦略は、より高い入力コストにもかかわらずオーガニック甘味料を企業にとって収益性の高い選択肢にしている。対照的に、従来型甘味料は規模の経済から大きな恩恵を受けている。CargillやArcher Daniels Midland(ADM)などの企業は、高果糖コーンシロップ(HFCS)、デキストロース、コーンオイルを生産するコーン湿式製粉の一体化施設を運営している。これらの施設により、固定費を複数の収益源に分散させることが可能となり、コスト効率と収益性を高めている。

地域分析

米国が分析対象市場の全体を構成しており、地域別の需要は肥満率、規制措置、および小売チャネルダイナミクスに影響される。南部および中西部の州は成人肥満率が最も高く、2024年には23州が35%以上の有病率を記録している。この状況がこれらの地域における砂糖削減ソリューションへの大きな需要を生み出している。ニューヨーク、ロサンゼルス、サンフランシスコ、シアトルを含む沿岸部の大都市圏がクリーンラベル採用をリードしている。天然・オーガニック甘味料はWhole Foodsや専門小売店での売上の15〜20%を占めており、ウォルマートやダラーストアでの5〜8%と比較して高い。このような格差は所得と教育の違いを反映しており、年収10万USD超の世帯は5万USD未満の世帯と比較してオーガニック甘味料を購入する可能性が2.5倍高い。

飲料の再配合は西海岸と北東部における数量成長の主要な牽引力であり、州レベルのソーダ税や学区の調達方針が低カロリー製品を後押ししている。カリフォルニア州、オレゴン州、ワシントン州などの州および北東部のいくつかの都市は、砂糖入り飲料に物品税を課している。これらの税は、メーカーが課税を回避するために高強度甘味料を使用する動機を与えている。例えば、PepsiCoによるプレバイオティクスソーダブランドのPoppiの買収(評価額19億5,000万USD)がこのトレンドを示している。Poppiは1缶あたり5グラムの砂糖しか含まず、通常のペプシの39グラムと比較して、同社を高税率地域の健康意識の高い消費者に訴求する位置に置いている。対照的に、中西部と南部では再配合飲料の採用が遅く、従来型フルシュガーソーダや甘いティーがコンビニエンスストアや食料品チャネルで支配的なシェアを維持している。規制措置は州および自治体によって大きく異なる。例えば、ニューヨーク市のチェーンレストランに対するメニューラベリング要件はすべてのメニュー項目のカロリー表示を義務付けており、フードサービスの甘味料用途における再配合の取り組みを加速させている。同様に、がんや生殖障害に関連する物質を含む製品に対して警告ラベルを要求するカリフォルニア州提案65号は、一部のメーカーが西海岸の製品ラインから論争の的となっている人工甘味料を積極的に除去することを促している。これらの地域化された規制は全国市場を分断し、大手メーカーに対して地域固有の配合を維持するか、サプライチェーンを合理化するために全国的に最も厳格な基準を採用するかを迫っている。

競合環境

米国食品甘味料市場は中程度の集中度を示しており、Cargill、Archer Daniels Midland、Tate & Lyle、Ingredionなどの企業がコーン湿式製粉およびステビア抽出資産の統合を通じてコモディティセグメントにおける規模の優位性を持って市場を支配している。しかし、天然高強度甘味料セグメントは依然として分散しており、PureCircle(現在Ingredionの一部)、Sweet Green Fields、GLG Life Tech、Whole Earth Brandsなどの専門サプライヤーが独自の抽出・精製技術を通じて競争している。

垂直統合は既存大手企業の主要な戦略である。例えば、Cargillはケニアおよびパラグアイにおいてステビアの種子から甘味料に至るサプライチェーンを管理し、品質管理とコストの予測可能性を確保している。同様に、Tate & Lyleの酵素修飾ステビオール配糖体プラットフォームは2024年10月に食品医薬品局(FDA)の一般的に安全と認められる(GRAS)承認を受け、既存のプレイヤーが研究開発能力を活用してコモディティ投入物を差別化する方法を示している。

市場における新興の機会は、レアシュガーおよび精密発酵プラットフォームに焦点を当てている。例えば、Bonumoseは酵素異性化によってプレバイオティクス特性を持つ低血糖指数の砂糖であるタガトースを製造し、糖尿病友好的なおよびガット健康用途をターゲットとしている。Manus Bioは合成生物学を用いてアルロースやその他のレアシュガーを99%超の純度で発酵させ、初期の酵素プロセスに関連する異味を解消している。これらのスタートアップは高い資本要件や規制上のハードルなどの課題に直面しているが、GRAS承認の成功により、より大きな既存企業が技術を模倣する前に5,000万〜1億USDの初期段階収益を解放できる可能性がある。

米国食品甘味料産業のリーダー企業

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

ASR Group International, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Tate & LyleとManusは「天然甘味料アライアンス」を結成し、Manusのジョージア州オーガスタ工場で製造された全米州産・製造のバイオコンバートステビア レバウジオシドM甘味料を発売し、南北アメリカ大陸全体の食品・飲料ブランドに安全かつ天然の砂糖削減ソリューションを強化することとした。

- 2024年4月:米国を拠点とするIngredionは、高溶解性のクリーンラベルステビア甘味料であるPURECIRCLE クリーンテイスト溶解性ソリューション(CTSS)を発売した。この製品は、さまざまな食品・飲料用途において100%の砂糖削減を達成するよう設計されており、次世代甘味料の米国市場におけるステビアのポジションを強化している。

- 2024年1月:ノースカロライナ州を拠点とするElo Life Systemsは、モンクフルーツ由来の高強度甘味料のスケールアップと商業化、および分子農業成分パイプラインの拡充を目的として、申込超過となったシリーズA2ラウンドでUSD 2,050万を調達し、米国食品甘味料産業におけるイノベーションと製造能力を強化した。

米国食品甘味料市場レポートの範囲

甘味料とは、砂糖または甘い風味を持つ砂糖代替品を含むことで、食品や飲料に甘さの風味を与えるために添加される物質である。

米国食品甘味料市場は製品タイプ別および用途別に区分されている。製品タイプ別では、市場はショ糖、デンプン甘味料・砂糖デキストロースアルコール、高強度甘味料(HIS)に区分されている。デンプン甘味料・砂糖デキストロースアルコールにはHFCS、マルトデキストリン、ソルビトール、キシリトールが含まれる。その他のデンプン甘味料・糖アルコールにはグルコースシロップ、グルコース-フルクトースシロップ、フルクトース-グルコースシロップ、イソグルコース、フルクトース、マンニトール、マルチトール、エリスリトール、ラクチトール、イソマルトが含まれる。高強度甘味料にはスクラロース、アスパルテーム、サッカリン、シクラメート、アセスルファムカリウム(Ace-K)、ネオテーム、ステビアが含まれる。その他の高強度甘味料(HIS)にはグリチルリチン、モグロシドV、羅漢果、タウマチン、モナチンが含まれる。用途別では、市場は乳製品、製パン、飲料、菓子、スープ・ソース・ドレッシング、その他の用途に区分されている。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されている。

| ショ糖 | ||

| デンプン甘味料・糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他のデンプン甘味料・糖アルコール | ||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| シクラメート | ||

| アセスルファムカリウム(Ace-K) | ||

| その他の人工高強度甘味料(HIS) | ||

| 天然高強度甘味料 | ステビア抽出物 | |

| モンクフルーツ抽出物 | ||

| その他の天然高強度甘味料(HIS) | ||

| その他の甘味料 | ||

| 製パン・菓子 |

| 乳製品・デザート |

| 飲料 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 粉末 |

| 液体 |

| 結晶 |

| 従来型 |

| オーガニック |

| 製品タイプ別 | ショ糖 | ||

| デンプン甘味料・糖アルコール | デキストロース | ||

| 高果糖コーンシロップ(HFCS) | |||

| マルトデキストリン | |||

| ソルビトール | |||

| キシリトール | |||

| その他のデンプン甘味料・糖アルコール | |||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース | |

| アスパルテーム | |||

| サッカリン | |||

| ネオテーム | |||

| シクラメート | |||

| アセスルファムカリウム(Ace-K) | |||

| その他の人工高強度甘味料(HIS) | |||

| 天然高強度甘味料 | ステビア抽出物 | ||

| モンクフルーツ抽出物 | |||

| その他の天然高強度甘味料(HIS) | |||

| その他の甘味料 | |||

| 用途別 | 製パン・菓子 | ||

| 乳製品・デザート | |||

| 飲料 | |||

| スープ・ソース・ドレッシング | |||

| その他の用途 | |||

| 形態別 | 粉末 | ||

| 液体 | |||

| 結晶 | |||

| カテゴリー別 | 従来型 | ||

| オーガニック | |||

レポートで回答される主要な質問

2026年における米国食品甘味料市場の規模はどれくらいか?

米国食品甘味料市場規模は2026年にUSD 121億2,000万である。

2031年までの米国甘味料の予測成長率はどれくらいか?

総合価値はCAGR 3.22%で成長し、2031年までにUSD 141億9,000万に達する見込みである。

最も急速に成長している甘味料セグメントはどれか?

天然ステビアおよびモンクフルーツを中心とした高強度甘味料が年率3.84%で拡大すると予測されている。

製パン・菓子用途はなぜ加速しているか?

アルロースとエリスリトールを組み合わせたような多成分ブレンドが砂糖のかさ高さと褐変を再現し、製パン・菓子売上においてCAGR 3.61%を可能にしている。

FDA承認はイノベーションをどのように形成しているか?

酵素修飾ステビアおよびブラゼインの最近のGRAS承認により、承認期間が約2年に短縮され、クリーンラベル高強度製品の迅速な発売が可能となった。

最終更新日: