人工甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 5.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工甘味料市場分析

人工甘味料市場規模は、2025年の40億9,000万米ドルから2026年には42億8,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.63%で2031年までに53億8,000万米ドルに達すると予測されています。この成長は、単に生産量を増やすだけでなく、より高品質な製品の開発、革新的な処方の導入、さまざまな産業への用途拡大に向けた取り組みへのシフトを示しています。人工甘味料の需要増加は、体重管理、糖尿病、その他の代謝性疾患を抱える消費者によって主に牽引されています。FDAやEFSAなどの規制機関は、推奨摂取量の範囲内であれば、承認された低カロリー甘味料の安全性を引き続き確認しています。タイプ別では、スクラロースが引き続き高いパフォーマンスを示す一方、アドバンテームなどの新しい選択肢は他よりも速いペースで成長しています。形態別では、粉末甘味料が引き続き主流ですが、液体甘味料はその利便性から人気を集めています。用途別では、飲料が最大のセグメントであり続けていますが、医薬品における人工甘味料の使用は急速に拡大しています。人工甘味料市場は中程度の集中度を示しており、Cargill、Archer Daniels Midland、Ingredionなどの主要プレーヤーが競争をリードしています。これらの企業は、垂直統合されたサプライチェーン、グローバルな研究・応用ラボ、多様な製品ポートフォリオを強みとしています。革新し、変化する消費者の嗜好に適応する能力が、市場における強固な地位の維持を可能にしています。

主要レポートのポイント

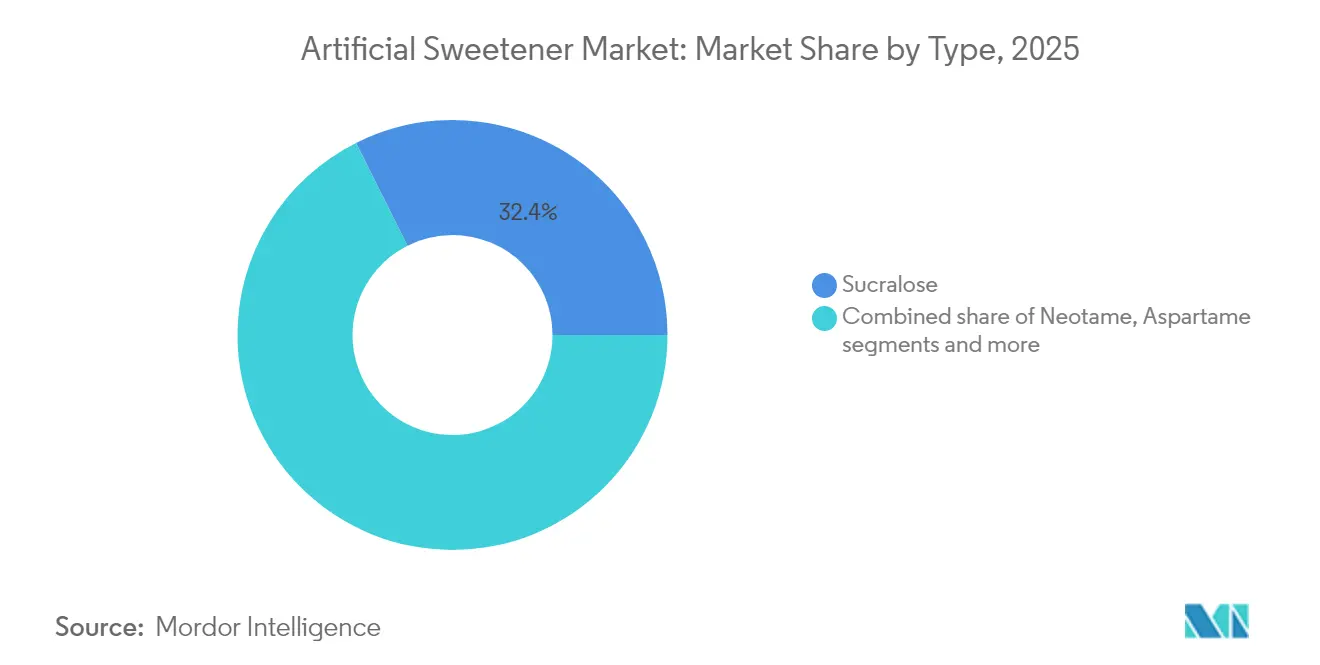

- タイプ別では、スクラロースが2025年の人工甘味料市場シェアで32.41%をリードし、アドバンテームは2031年にかけてCAGR 5.82%で拡大すると予測されています。

- 形態別では、粉末セグメントが2025年の人工甘味料市場規模の72.96%を占め、液体ソリューションは2031年にかけてCAGR 5.88%で最も速い成長を示しています。

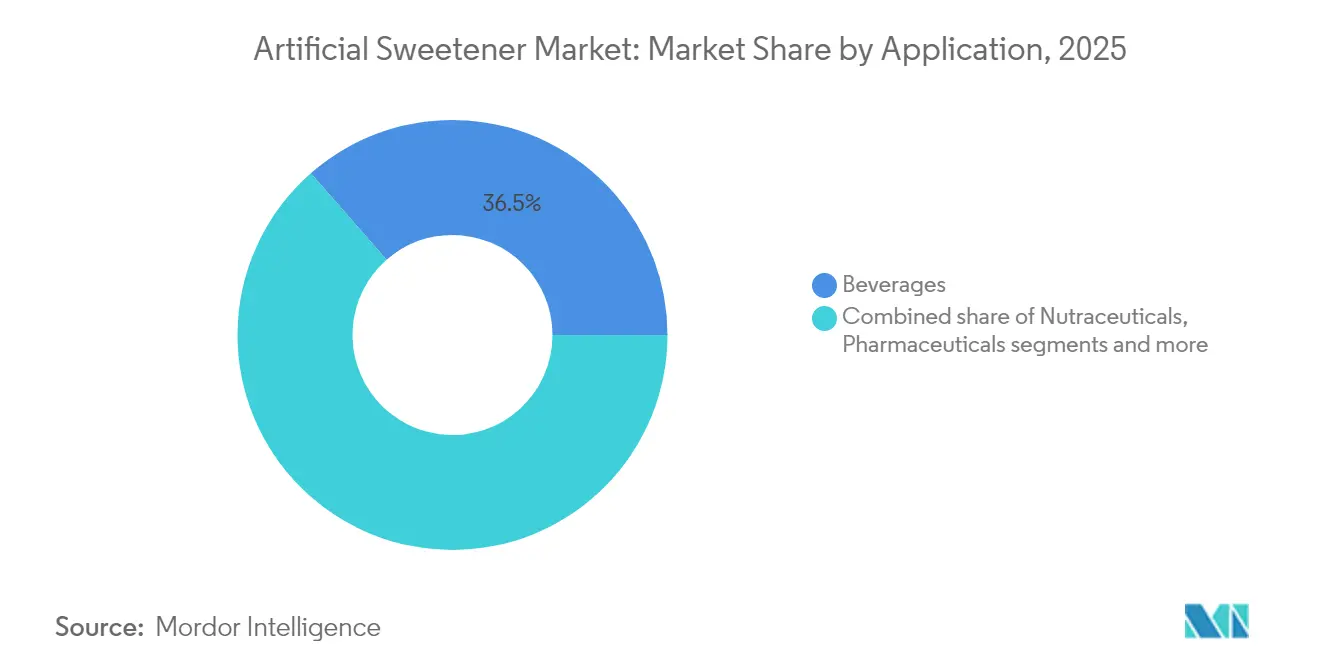

- 用途別では、飲料が2025年の収益の36.45%を占め、医薬品・栄養補助食品は2031年にかけて年率6.18%の成長が見込まれています。

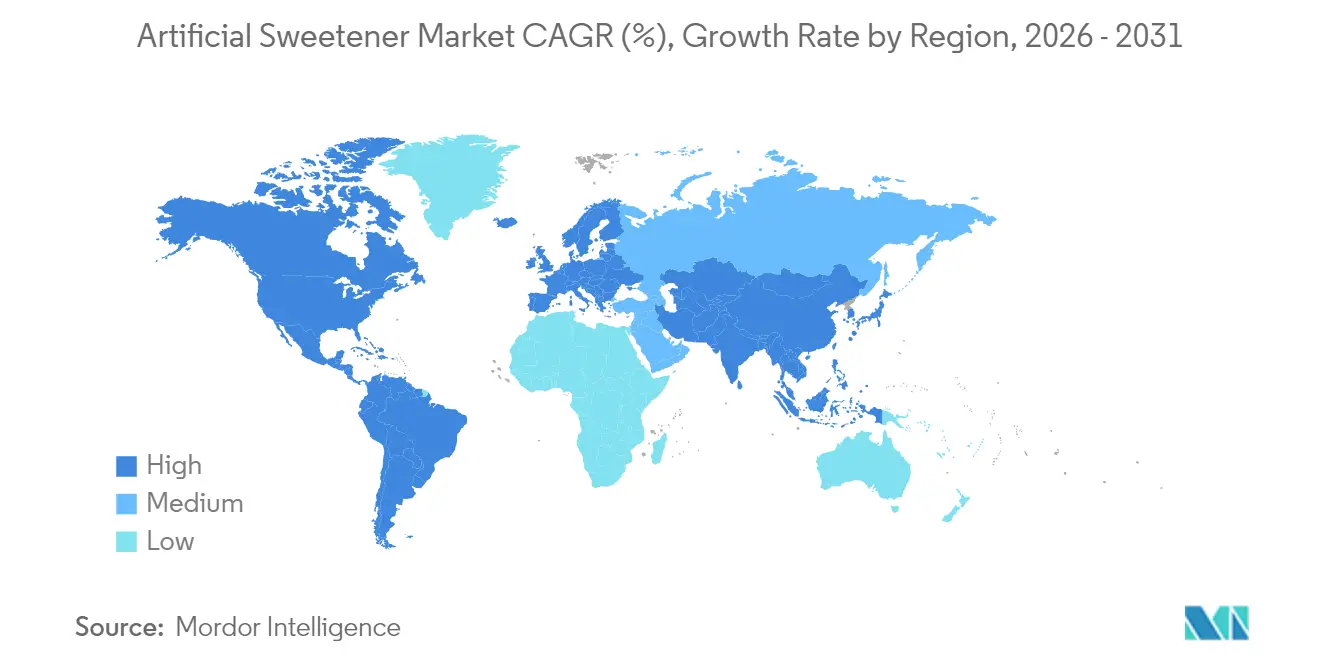

- 地域別では、アジア太平洋が2025年の人工甘味料シェアの31.78%を占め、中東・アフリカは2031年にかけて最も高い地域CAGRである6.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工甘味料市場のトレンドとインサイト

促進要因影響表*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満・糖尿病の有病率上昇による人工甘味料採用の促進 | +1.2% | 北米とアジア太平洋で最も高い影響を持つグローバル | 長期 (4年以上) |

| シュガーフリー菓子製品の普及拡大 | +0.8% | 北米と欧州、アジア太平洋へ拡大 | 中期 (2〜4年) |

| 人工甘味料の長い賞味期限 | +0.3% | グローバル、 特に新興市場で関連性が高い | 短期 (2年以下) |

| ゼロカロリー飲料に対する消費者需要の急増 | +1.1% | 北米と欧州が主導するグローバル | 中期 (2〜4年) |

| 体重管理における砂糖代替品への消費者の傾向 | +0.9% | 先進国市場で最も強いグローバル | 長期 (4年以上) |

| 甘味料の味と安定性を向上させる技術革新 | +0.7% | 北米と欧州にイノベーションセンターを持つグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

肥満・糖尿病の有病率上昇による人工甘味料採用の促進

世界の人工甘味料市場は、肥満と糖尿病の増加率の上昇を主な要因として着実に成長しており、これが低カロリーおよびシュガーフリー代替品への転換を促しています。国際糖尿病連合によると、現在世界中で約5億8,900万人の成人が糖尿病を抱えており、この数は2050年までに8億5,300万人に増加すると予測されています[1]出典:Diabetes Atlas Org、"糖尿病グローバルレポート2000年〜2050年、" diabetesatlas.org。同様に、世界肥満連合は、2035年までに5〜19歳の子ども7億5,000万人以上が過体重または肥満になると推定しています[2]出典:World Obesity Org、"世界肥満アトラス2024年、" worldobesity.org。これらの健康問題に対処するため、医療提供者は臨床栄養計画においてアスパルテームやスクラロースなどの人工甘味料をますます活用しています。病院もまた、患者が食事をより適切に管理できるよう、シュガーフリーの食事オプションを拡充しています。製薬会社は、スクラロースなどの耐熱性甘味料を医薬品に組み込み、味を改善することで、患者が処方通りに服用しやすくしています。医療・製薬セクターからのこの高まる需要は、人工甘味料市場に安定した信頼性の高い基盤を提供し、消費者の嗜好が変化しても一貫した成長を支えています。

シュガーフリー菓子製品の普及拡大

より健康的なお菓子への嗜好の高まりが、シュガーフリー菓子製品の成長を牽引しています。このシフトにより、世界の大手菓子ブランドは市場での競争力を維持するために主力製品の処方を見直すよう促されています。チョコレート、ガム、グミなどのシュガーフリー製品は、北米と欧州のプレミアム棚スペースをますます占めるようになっています。同時に、アジア太平洋地域でも新しいシュガーフリー製品ラインの導入が徐々に進んでいます。Food Insightsによると、2024年時点で、米国の消費者の66%が積極的に砂糖摂取量を減らしており、これは以前の61%から増加しています[3]出典:Food Insights、"2024年IFIC食品・健康調査、" foodinsight.org。このトレンドは、消費者がより健康的な代替品に対してより多くの費用を支払う意欲を示していることから、ゼロシュガー食品・飲料カテゴリーの人気の高まりを浮き彫りにしています。この需要に応えるため、メーカーはスクラロースやネオテームなどの人工甘味料を風味増強剤と組み合わせて使用し、従来製品の味を忠実に再現しようとしています。この戦略は、顧客ロイヤルティの維持に役立つだけでなく、砂糖税などの課題への対応も可能にしています。

ゼロカロリー飲料に対する消費者需要の急増

ゼロカロリー飲料への需要の高まりが人工甘味料市場の大幅な成長を牽引しており、メーカーは変化する消費者の嗜好に合わせて革新を続けています。Archer Daniels Midland Companyが実施した2024年の調査では、世界人口の大部分が積極的に砂糖消費を減らしており、メキシコ、スペイン、ルーマニア、ブラジルなどの国では人口の約90%が砂糖を制限または避けていることが明らかになっています[4]出典:Archer Daniels Midland、"ADMが砂糖削減トレンドをナビゲートするためのスウィートインサイトツールを世界向けに発売、" adm.com。このシフトに対応するため、Tate & Lyle、PureCircle(Ingredionの子会社)、JK Sucraloaseなどの大手甘味料メーカーは、砂糖の味と食感を忠実に再現する高度な処方を開発しています。例えば、Tate & Lyleは2024年にZerose®アルロース液体を発売し、飲料向けに特別に設計された新しいフォーマットを提供しました。一方、Ingredionはゼロカロリーソーダやスパークリングウォーター向けに最適化されたステビアベースの甘味料BESTEVIA® Reb Mラインを拡充しました。これらの革新により、飲料会社はソーダ、レディトゥドリンクコーヒー、ノンアルコールスピリッツなどの製品を、改善された味と安定性で処方し直すことが可能になっています。

甘味料の味と安定性を向上させる技術革新

技術の進歩により、人工甘味料はより汎用性が高く、より美味しく、幅広い食品・飲料用途に適したものになっています。精密発酵技術により、Reb MやReb Dなどの希少なステビオール配糖体を大規模に生産することが可能になっています。これらのステビアの新しいバージョンは、よりクリーンで砂糖に近い味を提供し、以前の処方に見られた苦みを排除しています。例えば、CargillとDSM-Firmenichの合弁会社であるAvansyaは、高純度甘味料Eversweet を開発しており、風味を犠牲にすることなく完全にシュガーフリーの製品を実現しています。アドバンテームは通常の砂糖の約20,000倍の甘さを持ち、優れた耐熱性から焼き菓子や超高温(UHT)乳製品に理想的であるとして人気を集めています。同時に、カプセル化と共結晶化の革新により、酸性飲料や高タンパクシェイクなどの過酷な製品環境における甘味料の賞味期限、溶解性、パフォーマンスが向上しています。

阻害要因影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 厳格な 規制審査と表示要件 | -0.6% | 地域によって強度が異なるグローバル | 中期 (2〜4年) |

| 「クリーンまたは天然ラベル」および添加物フリー製品に対する消費者の嗜好 | -0.9% | 北米と欧州、グローバルに拡大 | 長期 (4年以上) |

| サッカリンやアスパルテームなどの甘味料の潜在的な発がん性 | -0.7% | 健康意識の高い市場で最も高い影響を持つグローバル | 中期 (2〜4年) |

| 植物由来甘味料への消費者の傾向 | -0.5% | 北米と欧州、アジア太平洋に拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制審査と表示要件

規制上の課題は人工甘味料市場にとって重大な障壁となりつつあり、2024年には新たな規制と健康上の懸念が業界を形成しています。例えば、世界保健機関がアスパルテームを「発がん性の可能性がある」と分類したことで、多くのブランドが消費者の懸念に対応するために製品の処方を見直すよう促されました。同様に、欧州食品安全機関(EFSA)は最近、エリスリトールの許容一日摂取量(ADI)を0.5 g/kgに引き下げ、メーカーは新基準に準拠するために処方を調整し、製品ラベルを更新することを余儀なくされています。EFSAはアセスルファムKなどの他の甘味料の再評価を進めており、業界にさらなる不確実性をもたらしています。世界各地では、湾岸協力会議が課す添加物制限など、さまざまな規制により、企業は市場固有の戦略を採用することを強いられています。これらの課題に対処するため、企業は増大する法的複雑性、上昇する運営コスト、および成分承認に影響を与える可能性のある突然の規制変更のリスクに対応するために、より大規模なコンプライアンスチームへの投資を行っています。

「クリーンまたは天然ラベル」および添加物フリー製品に対する消費者の嗜好

消費者はクリーンラベルおよび添加物フリー製品への嗜好を高めており、これが人工甘味料市場に重大な課題をもたらしています。このシフトは特に健康意識の高い個人と若い世代の間で顕著です。MDPIに掲載された2025年の研究では、規制当局による承認にもかかわらず、保護者の74.1%と学生の54.2%が人工甘味料に対して否定的な見方をしていることが明らかになっています。このような懐疑的な見方から、多くの消費者、特にZ世代とミレニアル世代は成分ラベルを注意深く確認し、ステビア、モンクフルーツ、または未精製の砂糖などの天然代替品を選ぶようになっています。これらの懸念に対処するため、人工甘味料メーカーは発酵ベースの製造プロセスを強調し、サプライチェーンの透明性を向上させ、より優れた環境持続可能性の実践を示すことで適応しています。しかし、これらの取り組みにもかかわらず、人工甘味料に対する否定的な認識は、特に消費者が天然・クリーンラベル製品を優先する市場において、依然として重大な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スクラロースの優位性が持続し、アドバンテームが競合他社を凌駕

スクラロースは2025年の人工甘味料市場で引き続き優位を保ち、優れた耐熱性と中立的な風味により32.41%の市場シェアを保持しており、飲料や焼き菓子に好まれる選択肢となっています。主要地域での広範な規制承認がその市場プレゼンスをさらに強化しています。一方、アドバンテームは2031年にかけてCAGR 5.82%という最も速い成長率が見込まれています。この成長は、超高甘味効力によって推進されており、特に炭酸清涼飲料の大規模生産においてメーカーが原料コストを削減するのに役立っています。世界保健機関によるアスパルテームのレビューが懸念を引き起こしたものの、この甘味料は従来のダイエットソーダの定番として残っており、消費者の忠誠心は馴染みのある味のプロファイルに結びついています。

規制の動向も市場を形成しており、欧州食品安全機関(EFSA)はステビオール配糖体への支持を維持しています。2025年のEFSA意見書では、4つの新しい食品カテゴリーへのステビアの使用が承認される見込みであり、天然甘味料の受け入れが拡大していることを示しています。この規制上の柔軟性により、世界のメーカーはステビアとスクラロースまたはアドバンテームを組み合わせ、砂糖の味を模倣しながら製造コストを抑えた甘味料ブレンドを開発するよう促されています。広範な特許ポートフォリオと高度な応用サポート能力を持つサプライヤーは、特に主要飲料契約の更新時において、これらのトレンドを活用する有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末の優位性と高まる液体の利便性

粉末は2025年の人工甘味料市場の72.96%を占め、優れた棚安定性、容易なトン単位輸送、ドライブレンドベーカリーミックスとの相性の良さが評価されています。薬局や栄養補助食品企業は、活性成分を混合する際の一貫した造粒を重視しており、微粉化グレードへの需要が高まっています。一方、液体フォーマットはCAGR 5.88%で成長しており、高速充填時の均一な分散が不可欠なレディトゥドリンク飲料カテゴリーに支持されています。液体スクラロース濃縮液は溶解時間と洗浄サイクルを短縮し、共同包装業者のライン全体のダウンタイムを削減しています。サプライヤーは現在、以前のバージョンの1.5倍の甘さを持つ濃縮シロップを開発しており、輸送コストと保管コストを圧縮しています。

技術の進歩により、粉末と液体フォーマット間のパフォーマンスの差も縮まっています。カプセル化粉末バリアントは改善された濡れ性を提供し、耐熱安定性が優先される場合にベーカリーメーカーに汎用性の高い選択肢を提供しています。同様に、液体ブレンドは米国とEUの両方で承認された棚安定性抗菌システムで強化され、未開封の賞味期限が最大24ヶ月に延長されています。これらの革新により、2つのフォーマット間の競争が激化しており、調達マネージャーは各契約サイクルで総所有コストモデルを再評価するよう促されています。その結果、粉末と液体の両フォーマットは、さまざまな産業のメーカーの多様なニーズを満たすために進化しています。

用途別:飲料の優位性が持続し、医薬品が加速

飲料は2025年に収益の36.45%を占め、人工甘味料市場の伝統的な成長エンジンを代表しています。このセグメントは、消費者の認知度の定着、実績のある製造プロトコル、ダイエットサブブランドへの小売業者の受け入れから恩恵を受けています。スポーツ栄養パウダー、エナジードリンク、スパークリングウォーターはすべて、風味とカロリー制約のバランスを取るために高甘味度甘味料に依存しています。一方、医薬品・栄養補助食品用途はCAGR 6.18%が見込まれており、小児用シロップや咀嚼錠における有効成分の苦みをマスクする必要性によって推進されています。耐熱性スクラロースとアドバンテームは、糖尿病対応ガイドラインに準拠したゼロシュガー医薬品を可能にし、世界的なコールドチェーンの混乱時にも製品の安定性を確保しています。

ベーカリーおよび菓子セクターも、企業が消費者のより健康的な嗜好への需要を満たすために従来製品を処方し直すにつれて、着実な成長を遂げています。クッキー、ケーキ、フィリングなどの人気商品は、ポリデキストロースと高甘味度甘味料を組み合わせた革新的なブレンドシステムで製造されるようになっています。これらの処方は、食感や味を損なうことなく砂糖削減目標を達成するのに役立っています。包括的なソリューションを提供する原料サプライヤーは競争上の優位性を獲得しており、メーカーは機能性、官能的魅力、規制コンプライアンスを確保するために単一ソースプロバイダーとの取引を好む傾向があります。このトレンドは、進化する消費者の嗜好を満たすための原料開発者と食品メーカーとのパートナーシップの重要性の高まりを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界の人工甘味料市場を主導し、総量の31.78%を占めました。この成長は、中国、インド、日本などの国々における飲料製造施設の拡大と健康意識の高まりによって牽引されています。インドでは、提案されているフロントオブパック表示規範が、企業に今後の規制要件を満たすための製品処方の見直しを促しています。一方、中国は国内のステビア栽培と精密発酵の進歩から恩恵を受けており、メーカーのリードタイムの短縮に貢献しています。さらに、中間層の所得増加と都市化により、シュガーフリースナック、エナジードリンク、糖尿病対応食品への需要が高まり、この地域の市場に強固な基盤を形成しています。

中東・アフリカは最も速い成長を遂げており、CAGR 6.07%が見込まれています。湾岸協力会議(GCC)の各国政府は砂糖消費を削減するための栄養戦略を実施しており、学校食堂の改革や低カロリー代替品を優先する公共部門の調達政策につながっています。サウジアラビアとアラブ首長国連邦における食品加工パークへの投資は、地域生産を支援し、輸入依存度を低下させ、サプライチェーンの効率を向上させています。さらに、この地域は糖尿病の有病率が高く、一部の湾岸諸国では成人の約5人に1人が罹患しています。この憂慮すべき統計が、砂糖代替プログラムとより健康的な食事の選択肢を促進するための制度的取り組みを推進しています。

北米と欧州は、量的成長が遅いにもかかわらず、人工甘味料の重要な市場であり続けています。米国では、FDA規制に対する消費者の信頼が安定した採用を支えており、企業は訴訟リスクを回避するために製品の処方を見直し続けています。欧州では、クリーンラベル製品への需要が、メーカーに植物エキスと少量のスクラロースを組み合わせたハイブリッド甘味料システムの開発を促しており、味と規制基準の両方を満たしています。さらに、両地域は地政学的リスクを軽減するために原料生産の国内回帰に注力しています。例えば、特殊化学品企業は米国中西部と西欧に発酵施設を設立しており、アジアからの輸入への依存を減らし、主要飲料メーカーへの適時供給を確保しています。

規制環境

人工甘味料の規制は、定期的な安全性再評価、純度規格の更新、および地域間での承認手続きの違いによって形作られ続けている。欧州連合では、EFSAの措置が特に影響力を持っている。2025年、EFSAはアセスルファムK(E 950)の再評価を完了し、ADIを15 mg/kg体重/日に改訂するとともに、不純物(5-クロロ-アセスルファムやアセトアセトアミドを含む)に関する規格の更新を推奨した。2026年2月、EFSAはスクラロース(E 955)が現行の承認用途において依然として安全であり、ADIは15 mg/kg体重/日であると結論付けたが、高温加工副産物への懸念から、一部の焼菓子類における使用拡大提案については安全性を確認できなかった。

規制当局は甘味料分子の新たな製造方法も認可しており、これによりサプライヤーが発酵・酵素利用製品を既存の合成甘味料と並べてどのように位置付けるかが変化している。EFSAは2026年1月、追加の遺伝子組換え生産株を用いて酵素法で製造されたステビオールグリコシド(E 960c)の改良製造プロセスについて安全性に問題がないとの見解を発表した。米国では、FDAのGRAS手続きが新規プロセスによる高純度甘味料成分の商業化を引き続き支援している。2026年4月、FDAは酵素処理により製造されたレバウジオシドMに関するGRAS通知GRN 1294を完了し、汎用甘味料としての用途(乳児用調製乳を除く)について「質問なし」の書簡を発出した。

バリューチェーン分析

バリューチェーンは、原料および中間体(合成経路向けの石油化学・精密化学原料、ステビオールグリコシドやモンクフルーツ向けの植物由来原料、バイオ系経路向けの発酵培地や酵素)、製造(化学合成、抽出・精製、および精密発酵/バイオコンバージョンの活用増加)、そして飲料、ベーカリー、乳製品、菓子、医薬品の顧客向けに粉末・液体へ製剤化する下流工程を含む。Cargill、ADM、Ingredion、Roquette、Tate & Lyleなどの大手原料サプライヤーは、生産に加えて応用試験ラボ、規制対応支援、混合能力を組み合わせることで専門企業と競合している。多くの購買者は単一分子ではなく、システム(甘味料に加えマスキング、増量、テクスチャー成分)を調達するためである。

最近の投資と提携は、供給が地域および技術をまたいで多様化していく様子を示しており、リードタイム、コスト構造、リスク管理に影響を与えている。2026年2月、Tate & LyleとManusは、Sweetener Allianceの下でYumeブランドを立ち上げ、ジョージア州のManus Augusta BioFacilityで生産されるYume Mステビア甘味料を含めた。Manusはまた、2026年6月に同拠点で発酵由来モンクフルーツ甘味料の商業規模での米国生産を発表し、作物依存の調達への依存度を低減した。欧州では、Pentasweetが2026年4月にリトアニアで6,500万ユーロのブラゼイン生産施設の建設を開始し、拡張可能な甘味タンパク質供給への動きを示している。別途、Amai Proteinsは2026年2月に甘味タンパク質sweelinについてFDAのGRAS認定を取得し、2026年5月にはシンガポール食品庁の承認を取得した。これは、より広範な食品・飲料の製剤化での成功に先立つゲーティングステップとして、複数管轄区域での認可がどのように機能するかを示している。

競合環境

人工甘味料市場は中程度の集中度を示しており、Cargill, Incorporated、Archer Daniels Midland Company、Ingredion Inc.、Roquette Frèresなどの主要プレーヤーが垂直統合されたサプライチェーンと広範な製品ポートフォリオを通じて市場を支配しています。これらの企業は、グローバルな応用ラボ、規制の専門知識、物流ネットワークを活用して競争上の優位性を維持しています。しかし、市場が成熟するにつれて、これらのリーダー企業でさえ差別化の方法を模索しています。例えば、Ingredionが2025年にマレーシアのPureCircleユニットを拡張したことは、従来の選択肢を提供し続けながら天然甘味料に戦略的に注力していることを示しています。このアプローチにより、競争力を維持しながら進化する消費者の嗜好に対応することが可能になっています。

中規模企業は、地域市場に注力し、カスタマイズされたソリューションを提供することでニッチを開拓しています。これらの企業は多くの場合、地元のボトラーと強固な関係を構築し、特定のクライアントニーズを満たすためのカスタマイズの俊敏性を強調しています。この分野のスタートアップも、特に精密発酵希少糖や酵素変換プロセスなどの革新的な技術に取り組む企業を中心に注目を集めています。これらの進歩は、より速い生産時間や独自の味のプロファイルを約束する場合に特に、ベンチャーキャピタルやライセンス契約を引き付けています。甘味料イノベーターと大手フレーバーハウスとのコラボレーションも製品開発を加速させており、新製品のより迅速な市場参入を可能にしています。

持続可能性は、人工甘味料市場における競争の重要な焦点領域になりつつあります。企業は、従来の抽出方法と比較した発酵由来甘味料の低いカーボンフットプリントなど、製品の環境上の利点をますます強調しています。これらの持続可能性指標は、エコフレンドリーな調達慣行を優先する小売業者にアピールするためにしばしば活用されています。原料サプライヤーとバイオポリマー包装企業とのパートナーシップが生まれており、甘味料そのものを超えた総合的なソリューションへのコミットメントを示しています。この統合的なアプローチは、持続可能性に対する消費者の需要に応えるだけでなく、市場における企業の全体的な価値提案を強化しています。

人工甘味料業界リーダー

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製剤化需要は2つの機会レーンに分岐している。(1)承認済みの高甘味度甘味料が糖分・カロリー削減目標の中心であり続ける再製剤化、(2)ブランドがクリーンラベル戦略を支持するために人工甘味料を排除し、植物由来、発酵由来甘味料、甘味タンパク質へと構成を移行する再製剤化である。2026年、主要ブランドの動きが主流カテゴリー全体で第2のレーンを強化した。これには、PepsiCoによるMuscle Milkプロテインシェイクの人工甘味料を排除した完全な再製剤化(2026年5月)や、Kraft HeinzによるJell-O Simplyの人工甘味料不使用版の発売(2026年5月)が含まれる。これらの変化は、高タンパク質やデザート用途で機能する味の調整とテクスチャーソリューションを甘味と組み合わせられるサプライヤーに、簡素化されたラベル目標に沿った機会をもたらしている。

供給側では、新たなバイオ製造能力と提携が、従来の人工甘味料を超えて糖分削減のための実用的な原料の選択肢を拡大している。Manusは2026年6月、ジョージア州オーガスタの施設で発酵由来のモンクフルーツ甘味料の商業規模での米国生産を開始し、Pentasweetは2026年4月にリトアニアで6,500万ユーロのブラゼイン施設の建設を開始した。これらの取り組みにより、従来は農業サプライチェーンによって制約されていた原料への産業規模でのアクセスが向上している。既存の人工甘味料サプライヤーにとって、最も実行可能な機会は、統合システム(甘味料に加えて増量、マスキング、プロセス安定性)との結び付きがますます強まっており、特に飲料や焼菓子分野では、味、褐変、口当たりの制約が繰り返し購買と長期供給契約を促している。

最近の業界動向

- 2026年6月:ADMは、バイオコンバージョンにより製造されたステビア甘味料「SweetRight Stevia Echo」を発売した。これは、より少ないオフノートと残留味でより深い糖分代替を実現することを目指したものである。この発売は、コモディティ甘味料から、飲料・食品メーカーが規模を拡大しながら再製剤化を進めるのに役立つ、設計されたグリコシドプロファイルおよび用途対応型ソリューションへの移行を示している。

- 2025年2月:Ingredionは、甘味タンパク質およびステビア系甘味料システムの開発を加速するためOobliとの提携を発表した。この協業により、Ingredionのツールキットは従来の高甘味度製品を超えて拡大し、飲料などの用途における甘味、味のマスキング、ラベル上の好みに対応する複数原料システムを支援するものとなった。

- 2024年6月:英国の食品安全当局は、バイオコンバージョンにより製造されたIngredion PureCircleのステビオールグリコシドについて迅速承認を付与した。この承認により、バイオコンバージョン由来のステビア原料の規制上の適用範囲が拡大し、糖分削減製剤に使用される高純度グリコシドソリューションの商業化経路が改善された。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本方法論において、人工甘味料市場は、食品、飲料、および関連用途において糖分を代替するために使用される高甘味度・低カロリー甘味成分の販売によって生じる価値を、すべての主要地域にわたって対象としている。

対象範囲の除外事項:通常の糖類および人工甘味料に分類されない甘味成分は除外し、甘味料の価値を個別に特定できない完成包装製品は計上しない。

セグメンテーション概要

- タイプ別

- アセスルファムK

- アドバンテーム

- サッカリン

- スクラロース

- ネオテーム

- アスパルテーム

- その他

- 形態別

- 粉末

- 液体

- 用途別

- ベーカリー・菓子類

- 乳製品・冷凍デザート

- 飲料

- 医薬品

- 栄養補助食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データで確認できる需要・供給の兆候をマッピングすることから始まり、その後、人工甘味料の規制・販売方法に合わせて整合させる。承認甘味料リストと使用制限については米国FDAや欧州食品安全機関(EFSA)などの情報源に依拠し、主要な甘味料カテゴリーの輸出入パターンを把握するために政府の貿易統計ポータルを使用している。

需要プールの根拠を固めるため、世界保健機関(WHO)、米国農務省、国際連合食糧農業機関(FAO)などの機関のデータや、使用トレンドや再製剤化について論じる査読済みの栄養学・食品科学分野の学術誌も参照している。企業の年次報告書、投資家向け説明資料、業界団体のウェブサイトは生産能力の動きの検証に役立ち、信頼性の高い報道は価格動向に関する解説を裏付けている。また、企業財務情報の有料サブスクリプションおよび特許データベースを選択的に用いて、製品動向とイノベーションを相互確認している。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他にも多数の公開・有料情報源を利用している。

一次インタビューおよび調査

一次調査は、甘味料メーカー、原料流通業者、食品・飲料の製剤担当者、および一部の規制・技術専門家を対象としたインタビューと構造化調査に重点を置き、量、価格、代替トレンドに関する前提をストレステストできるようにした。これはグローバル市場であるため、ラベリング規則、飲料構成、再製剤化のタイムラインの違いを反映するよう、APAC、EMEA、アメリカ地域間で見解のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 最高経営責任者層:13% | APAC:44% |

| ミドルティア:54% | 機能/事業部門リーダー:32% | EMEA:29% |

| 中小プレイヤー:19% | マネージャー:55% | アメリカ地域:27% |

市場規模算定と予測

規模算定は、食品・飲料生産、再製剤化の強度、貿易フローを用いて人工甘味料原料の需要プールを再構築し、観測された価格帯を用いて価値に変換するトップダウンモデルを用いて構築している。この合計値を形成した後、サプライヤーの収益指標、用途別サンプリング量、平均販売価格に関するチャネルフィードバックを含む選択的なボトムアップ推定と相互確認する。これらの独立した検証によりギャップが繰り返し指摘された場合は、出力を調整する。

この市場で重要となる入力要素には、飲料における高甘味度甘味料の浸透度、糖分削減ラベリングや課税に関する動きの変化、粉末形態と液体形態の間の移行、ベーカリーや乳製品における用途レベルの使用率、主要分子間の相対的な価格変動(これがしばしば代替を促す)が含まれる。予測にあたっては、規制の動きや再製剤化サイクルが単純な線形トレンドでは捉えられない段階的変化を生じさせる可能性があるため、一次専門家の見解を裏付けとしたシナリオ分析を使用している。小規模国でデータが乏しい場合は、消費・製造指標を用いて数量を代理推定し、貿易および地域構成の確認を用いてスケーリングする。

データ検証および更新サイクル

モデルの出力は、想定される甘味料需要が既知の用途成長と一致するかどうか、価格変動が原材料や供給に関する解説と整合しているかどうかなど、独立した指標間の整合性チェックを通じて検証される。異常値は二次確認で見直され、その後、最終価値に最も影響を与える前提に重点を置いたシニアアナリストによるレビューが行われる。差異が説明できない場合は、情報源に再度連絡してその要因を解明する。

本レポートは毎年更新され、規制承認、主要な生産能力追加、突発的なコスト変動などの重大な事象が発生した場合には、随時更新が行われる。提供前には最終的なデータ確認を行い、クライアントが同一の再現可能な算定手順に基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceの人工甘味料市場規模算定と他の公表推定値との比較

公表されている市場規模は、テーマが一見よく一致していても異なる場合がある。これは、調査によって対象とする甘味料ファミリーが異なったり、基準年が異なったり、原料販売と完成品価値を混在させたりすることが多いためである。また、ある発行元がより長い予測期間を用い、他の発行元がより短いサイクルを維持している場合にも差異が生じ、これが直近の想定数値を変動させることがある。

この市場における主な要因は、通常、対象範囲の境界(糖アルコールやより広範な代替糖を含めるかどうか)、用途需要を原料量に変換する方法、そしてコスト変動や再製剤化の時期における平均販売価格の更新方法である。通貨のタイミングや、各調査が地域間貿易や再輸出をどのように扱うかも重要であり、特にAPACの量が大きく、製品構成が国によって異なる場合には特に重要となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | USD 4.28 B (2026) | |

| 業界発行元A | USD 7.20 B (2024) | より早い基準年と、掲載されている範囲ではより狭い種類のリストを使用しているが、価格の前提や区分マッピングが用途別の原料レベル需要に照合されていない場合、それでも高い数値になり得る。 |

| グローバル発行元B | USD 9.30 B (2026) | 糖アルコールと、より広範な人工甘味料の定義を含んでおり、多くの市場モデルで用いられる高甘味度原料販売を超えて計上量を拡大させている。 |

この表は幅広い差異を示している。Mordor Intelligenceのモデルでは、対象範囲を用途向けに販売される高甘味度人工甘味料原料に限定し、範囲の混在を避けるために近接する糖アルコールの価値は除外している。このような明確な包含ルールにより、飲料への浸透度、価格帯、形態構成といった限られた要因群に年ごとの変動を結び付け、再検証可能な形で変化を説明することができる。

レポートで回答される主要な質問

人工甘味料市場の現在の規模はどのくらいですか?

人工甘味料市場規模は2026年に42億8,000万米ドルであり、2031年までに53億8,000万米ドルに達すると予測されています。

最大の市場シェアを持つ甘味料タイプはどれですか?

スクラロースは、広範な規制承認と耐熱性により32.41%の市場シェアでリードしています。

液体甘味料が勢いを増している理由は何ですか?

中東・アフリカは予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

最も高い成長見通しを提供する地域はどこですか?

中東・アフリカは、糖尿病予防政策と食品加工能力の拡大に支えられ、最も速い6.07%のCAGRを示しています。

最終更新日: