天然甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

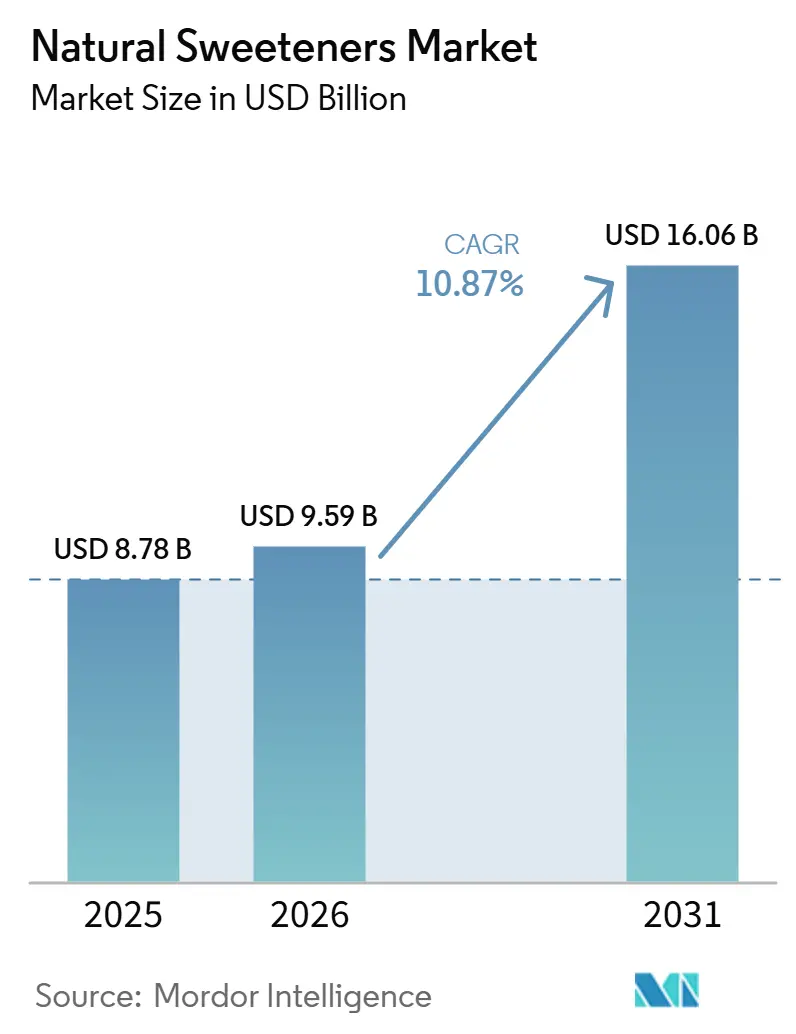

| 市場規模 (2026) | 9.59 十億米ドル |

| 市場規模 (2031) | 16.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然甘味料市場分析

天然甘味料市場規模は、2025年の87.8 ビリオン 米ドルから2026年には95.9 ビリオン 米ドルへと成長し、2026年から2031年にかけて10.87%のCAGRで2031年までに160.6 ビリオン 米ドルに達すると予測されています。市場拡大は、より健康的な食事の代替品への消費者移行の増加と、肥満、糖尿病、心血管疾患などの健康状態に関する意識の高まりに起因しています。合成甘味料および高カロリー甘味料に関連する潜在的な健康上の影響への認識の高まりが、天然代替品への相当な需要を生み出しています。食品・飲料業界によるクリーンラベル慣行の実施および製品処方への天然成分の組み込みは、透明性と健康志向の選択肢に対する消費者の要求に対応しています。さらに、砂糖削減を推進する政府の政策および天然甘味料の利用を支持する規制の枠組みが、市場拡大をさらに促進しています。

主要レポートのポイント

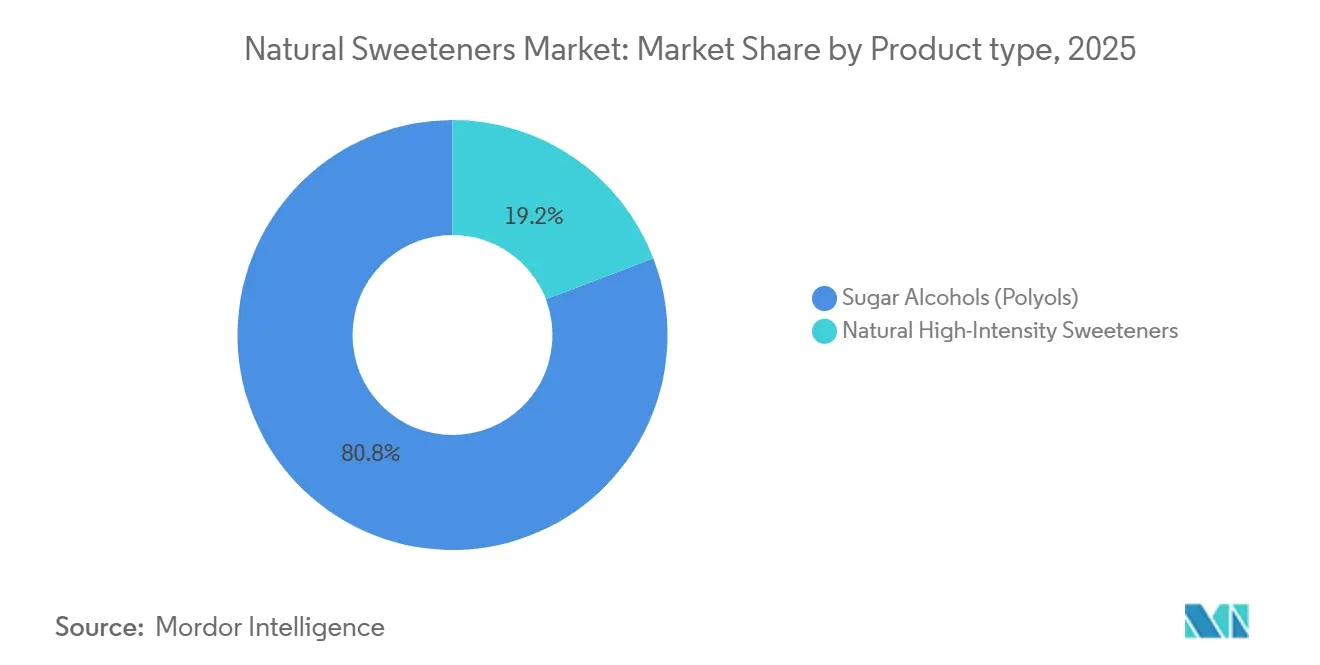

- 製品タイプ別では、糖ポリオール甘味料が2025年の天然甘味料市場シェアの80.81%を占め、天然高強度甘味料は2031年にかけて13.01%のCAGRで成長する見込みです。

- 形態別では、固体形態が2025年に81.10%の収益を占め、液体/シロップ形態は2031年にかけて11.90%のCAGRで成長する見込みです。

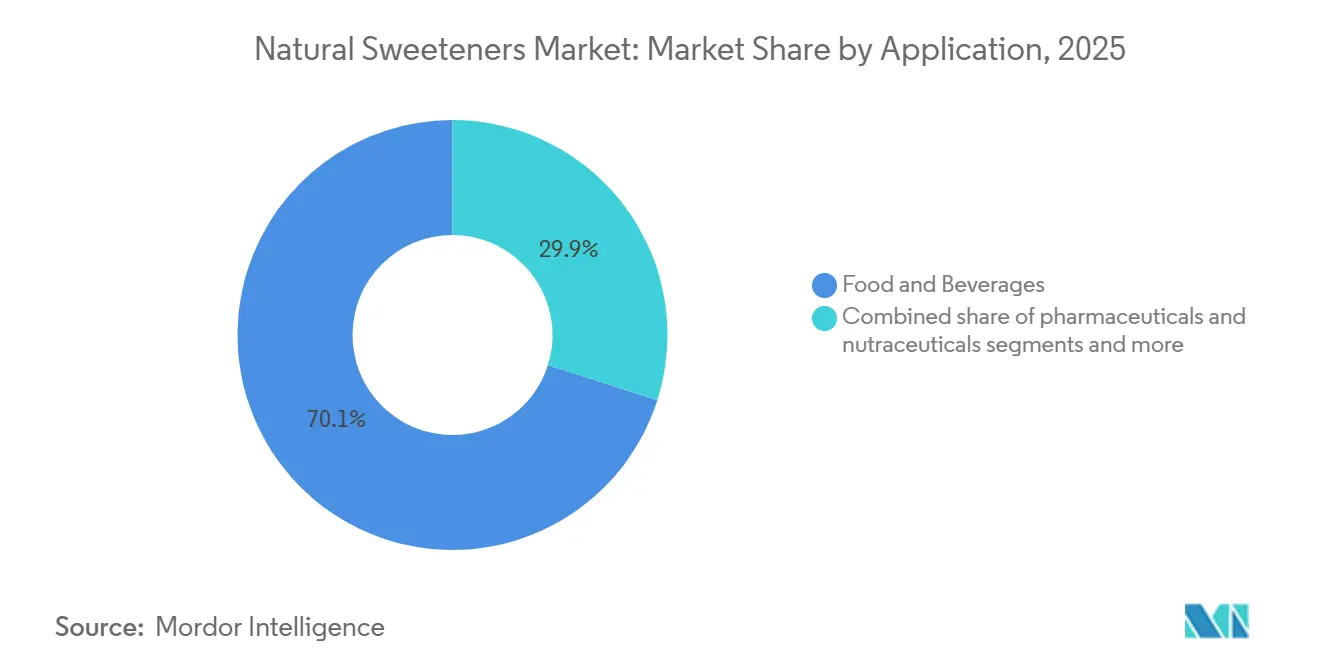

- 用途別では、食品・飲料が2025年の天然甘味料市場規模の70.12%を占め、医薬品・栄養補助食品は2031年にかけて12.35%のCAGRで成長する見込みです。

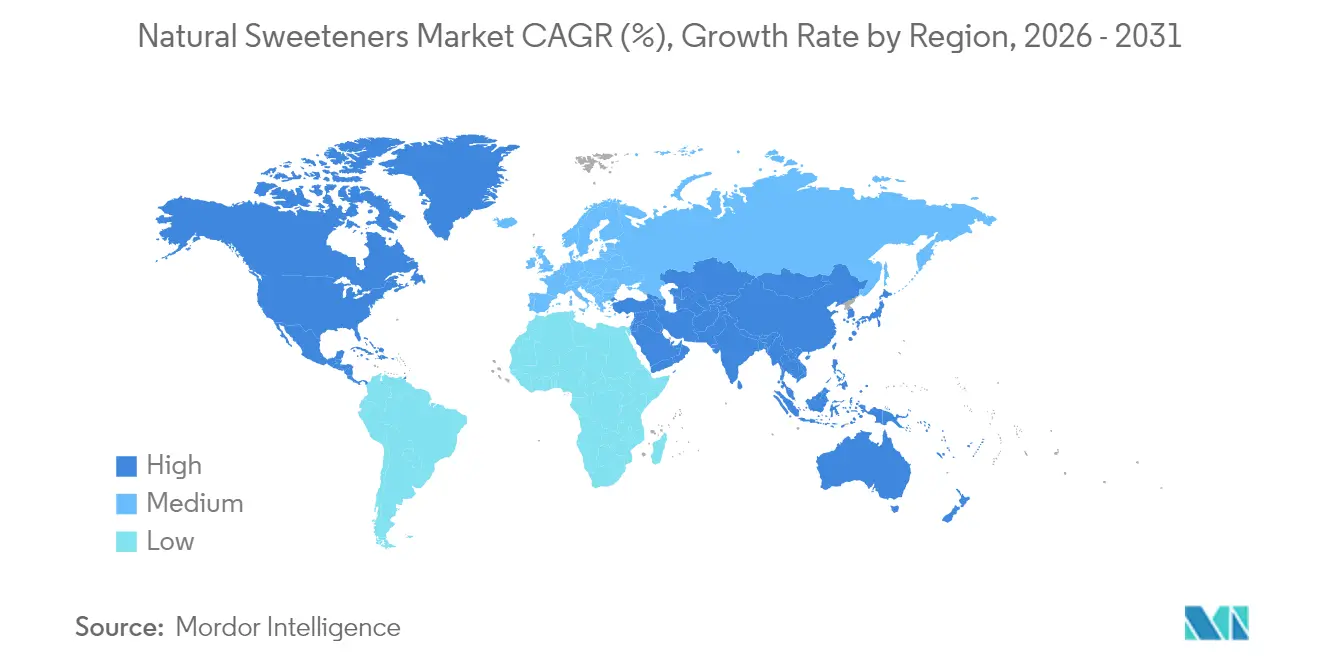

- 地域別では、北米が2025年に35.23%の収益シェアでリードし、アジア太平洋は2031年にかけて11.83%のCAGRで最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の天然甘味料市場トレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 人工甘味料に関連する健康リスクに対する消費者意識の高まり | +2.1% | 北米および欧州でより高い影響を持つグローバル市場 | 中期(2~4年) |

| 糖尿病および肥満の有病率の上昇 | +1.8% | 北米、欧州、アジア太平洋の都市部に大きな影響を持つグローバル市場 | 長期(4年以上) |

| 食品・飲料製造における天然成分採用の増加 | +1.5% | 先進市場でより高い採用率を持つグローバル市場 | 中期(2~4年) |

| 人工代替品に代わる天然甘味料の使用を支持する政府規制 | +1.2% | 北米、欧州、およびアジア太平洋における段階的採用 | 短期(2年以下) |

| 天然甘味料の味と機能性を向上させる技術的進歩 | +1.0% | 高度な研究開発能力を持つ先進市場でより速い採用が見込まれるグローバル市場 | 中期(2~4年) |

| 可処分所得の増加により消費者がプレミアム天然甘味料製品を購入可能に | +0.8% | 中間層が拡大しているアジア太平洋、ラテンアメリカ、および新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工甘味料に関連する健康リスクに対する消費者意識の高まり

天然甘味料市場は主に、人工甘味料に関連する潜在的な健康リスクに対する消費者意識の高まりによって牽引されています。保健当局による精査や科学的研究により、アスパルテーム、サッカリン、スクラロースなどの合成甘味料の長期的な安全性に関する懸念が高まっています。国際がん研究機関(IARC)による2023年のアスパルテームの「ヒトへの発がん性の可能性あり」への分類は、公衆の懸念を高め、天然代替品への需要を増加させました [1]出典:国際がん研究機関(IARC)、「アスパルテームのハザードおよびリスク評価結果の公表」www.iarc.who.int。さらに、人工甘味料は腸内細菌叢に悪影響を及ぼす可能性があり、代謝機能やブドウ糖調節に影響を与える恐れがあります。これらの知見は、特に健康意識の高い消費者や糖尿病・肥満を管理する個人の間で合成添加物への懐疑心を高め、クリーンラベルおよび天然成分へのシフトをもたらしています。

糖尿病および肥満の有病率の上昇

国際糖尿病連合によると、約5億8,900万人の成人(20~79歳)が糖尿病を抱えており、そのうち5人に4人以上(81%)が低・中所得国に居住しています [2]出典:国際糖尿病連合、「2024年の世界の糖尿病状況」idf.org。憂慮すべきことに、これらの個人の半数以上が治療へのアクセスを欠いています。この差し迫った健康上の課題に対応して、血糖中立的な砂糖代替品への需要が急増しています。天然甘味料、特にステビアとモンクフルーツは、グリセミック指数がゼロであることから注目を集めています。これらの甘味料は現在、糖尿病患者の医療栄養療法に不可欠な要素となっています。研究では、ステビオール配糖体がインスリン感受性を高め、糖耐性を改善できることが強調されています。米国農務省の「アメリカ人のための食事ガイドライン2025-2030」では、添加糖が1日の総カロリー摂取量の10%を超えないことを推奨しており、天然甘味料へのシフトをさらに強調しています。肥満率が上昇し、特に西洋型食事に傾く新興市場でもその傾向が顕著なことから、天然甘味料市場は引き続き発展を遂げており、この成長トレンドは予測期間をはるかに超えて持続すると示唆されています。

食品・飲料製造における天然成分採用の増加

クリーンラベル運動はニッチなトレンドからコアな消費者需要へと転換しました。有機貿易協会(OTA)の報告によると、米国の有機製品売上高は2024年に716億USDに達しました。このシフトにより、食品・飲料メーカーは砂糖削減戦略において天然甘味料を積極的に活用するようになりました。天然甘味料は現在、風味のバランスを保ちながらナトリウムを削減するセイボリー製品にも使用されています。米国食品医薬品局(FDA)の栄養イノベーション戦略は、食品処方における天然成分の採用を支援してきました。各企業は安定性や味に関する課題を研究開発を通じて解決しています。風味調整の進歩と改良された製造プロセスにより、より広範な市場浸透が可能となっています。健康上のメリットに対する消費者意識の高まりが需要をさらに牽引しています。

人工代替品に代わる天然甘味料の使用を支持する政府規制

規制枠組みは、インセンティブと制限を通じて天然甘味料の成長を促進しています。2025年2月に施行されたFDAの「健康的」表示に関する最終規則は、高甘味度天然甘味料を含む製品を免除しながら添加糖を制限しています。砂糖税も天然甘味料のコスト競争力を向上させました。2025-2026年度より、米国農務省の新たな学校給食栄養基準は給食における添加糖の削減を義務付け、学校における天然甘味料の需要を牽引します。欧州食品安全機関による甘味料の再評価が、更新された安全性評価により市場動向に影響を与える可能性があります。砂糖削減に関する政府主導のキャンペーンが、天然代替品に対する消費者の意識と選好を高めています。政策立案者は、食事関連疾患に結びついた医療費に対処するため、天然甘味料をさらに支援する可能性が高いです。欧州連合を含む主要市場は、砂糖消費を削減し、より健康的な選択肢を促進するための追加措置を検討しています。

阻害要因のインパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| 人工甘味料と比較した場合の高い製造コスト | -0.9% | アジア太平洋およびラテンアメリカの価格敏感市場でより高い影響を持つグローバル市場 | 中期(2~4年) |

| 天然甘味料製造のための原材料の供給制限 | -0.7% | アジアを起源とするステビアおよびモンクフルーツのサプライチェーンに特に影響を与えるグローバル市場 | 短期(2年以下) |

| 人工甘味料との競争が市場成長を妨げる可能性 | -0.6% | コスト敏感な用途および発展途上市場でより強い影響を持つグローバル市場 | 中期(2~4年) |

| 食品加工用途における技術的課題 | -0.5% | 特定の機能特性を必要とする複雑な食品処方でより高い影響を持つグローバル市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

人工甘味料と比較した場合の高い製造コスト

天然甘味料は、アスパルテームやスクラロースなどの人工代替品と比較して製造コストが高いため、市場浸透において大きな課題に直面しています。このコスト差は、メーカーが最小限のマージンで事業を行い、消費者が天然成分のプレミアム価格を支払う意欲が限られている大量市場用途および価格敏感地域に影響を与えます。消費者の関心が高まっているにもかかわらず、製造コストの上昇は様々な食品カテゴリーにおける天然甘味料の採用を制限しています。ステビアなどの確立された天然甘味料は規模の経済によりある程度のコスト削減を達成していますが、モンクフルーツや希少糖アルコールなどの新しい代替品は依然として相当なプレミアム価格を維持しています。米国国際貿易委員会による中国からのエリスリトール輸入に関する調査は、製造コストと価格設定が市場動向に影響を与えることを示しており、国内生産者は低コスト輸入品と競争しています。製造技術の改善にもかかわらず、コストはクリーンラベルの選好が価格感度を上回らない用途において、特に中期的な制限要因であり続けます。

天然甘味料製造のための原材料の供給制限

サプライチェーンの脆弱性が天然甘味料産業における市場成長を阻害し、合成代替品よりも調達を複雑にしています。農業サプライチェーンは、天然甘味料に使用される特殊作物にとって特に、国家的および経済的安全保障に不可欠です。ステビア葉生産の地理的集中は、気候変動、政情不安、貿易紛争によるリスクを高めています。同様に、モンクフルーツの供給は、その栽培が中国南部に限定されているため脆弱です。これらの原料の農業的な性質は、収量と品質の一貫性に課題をもたらし、生産計画を複雑にしています。各企業は垂直統合と地域的多様化によってこれらの問題に対処しています。発酵ベースのバイオテクノロジーは農業投入への依存を低減する可能性を提供しますが、現在はスケールアップしながらプレミアムセグメントのみを対象としています。原材料の制約、特に需要ピーク時や供給障害の際は、代替手法が商業規模に達するまで市場成長を引き続き制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度甘味料がイノベーションの波をリード

糖アルコール(ポリオール)は天然甘味料市場の最大部分を占め、2025年の総収益の80.81%を占めています。このセグメントは、キャンディー、焼き菓子、チューインガム、乳製品代替品などの砂糖不使用および低カロリーの食品・飲料製品への広範な使用により市場をリードしています。エリスリトール、キシリトール、マルチトール、ソルビトールなどの人気の糖アルコールは、通常の砂糖と比較して少ないカロリーで甘みを提供します。これにより、健康志向の消費者に対応しようとするメーカーにとって好ましい選択肢となっています。さらに、これらの甘味料はかさ増し、食感の改善、安定性の向上などの機能的な利点を提供し、幅広い食品用途に適しています。

天然高強度甘味料は、2026年から2031年にかけて13.01%の予測CAGRで最も速く成長すると予想されています。クリーンラベル、植物由来、低カロリーの甘味オプションへの需要の増加が、ステビアやモンクフルーツエキスなどの成分の人気を高めています。食品・飲料企業は、製品の望ましい甘みを維持しながら砂糖含有量を削減するために、これらの甘味料をますます使用しています。抽出方法および味マスキング技術の進歩が、これらの甘味料の品質をさらに向上させ、飲料、スナック、乳製品、栄養補助食品への使用においてより魅力的なものにしています。このトレンドは、従来の砂糖に対するより健康的でより自然な代替品への消費者の関心の高まりを反映しています。

形態別:液体形態が勢いを獲得

固体甘味料は2025年に81.10%のシェアで市場を支配しています。液体/シロップセグメントは、最大かつ最も急成長している最終用途カテゴリーである飲料における優れたパフォーマンスを主な理由として、2026年から2031年にかけて11.90%のCAGRで成長する見込みです。飲料メーカーは、液体甘味料がより速く溶解し、より均一に広がり、連続生産ラインで効率的に機能するため、液体甘味料を好みます。即飲み飲料メーカーは特に、コールドフィル加工において液体甘味料の恩恵を受けます。この方法は敏感な成分を保護し、使用エネルギーを削減します。

食品メーカーは、正確な計量、長い保存期間、効率的な輸送が必要なため、引き続き固体甘味料を選択しています。新しいカプセル化技術により、固体甘味料の安定性が向上し、放出の制御が改善され、不要な味が軽減されることで、固体甘味料の品質が向上しています。企業は現在、より多くの用途に対応し、より広い市場に到達するために固体と液体の両方の甘味料を製造しています。このデュアルアプローチにより、メーカーは食品・飲料業界全体にわたる多様な顧客ニーズを満たすことができます。

用途別:食品・飲料が市場成長を牽引

食品・飲料セグメントは2025年に70.12%の支配的な市場シェアを保持しています。飲料は主要な用途分野を代表しており、特に炭酸清涼飲料において、メーカーは砂糖含有量と人工成分を削減するために製品を再処方しています。2025年1月に導入された米国食品医薬品局(FDA)のパッケージ前面栄養情報規則は、添加糖を含む栄養素の明確な表示を義務付けており、飲料メーカーが処方を調整することに影響を与えています。食品用途では、焼き菓子および菓子製品が天然甘味料の主要な採用者であり、これらのカテゴリーは通常高レベルの砂糖を含み、より健康的な代替品に対する消費者の需要を満たす必要があります。

医薬品・栄養補助食品セクターは、天然甘味料が機能性食品、栄養補助食品、市販薬において注目を集めるにつれて、2031年にかけて12.35%のCAGRで着実に成長しています。低血糖指数の影響により、砂糖不使用のビタミン、トローチ、シロップへの用途を通じて、糖尿病患者および健康志向の消費者に理想的です。規制当局の承認が小児および高齢者向け製品への使用をさらに支持しています。パーソナルケアおよび化粧品セグメントは規模は小さいものの、可能性を示しています。キシリトールは歯科的利点のためにオーラルケアに使用されており、他の甘味料は保湿および鎮静特性のためにリップバームやスキンケアに組み込まれており、クリーンビューティートレンドと一致しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に35.23%のシェアで天然甘味料市場をリードしており、厳格な規制の枠組みと砂糖消費に関連する健康問題に対する消費者の高い意識によって牽引されています。砂糖摂取に関する規制と組み合わさった同地域の確立された食品・飲料業界が市場成長を支えています。主要な業界プレーヤーの存在が研究開発活動と製品革新を強化しています。生活習慣病の増加する有病率が市場拡大に影響を与えています。米国疾病管理予防センターの全国糖尿病統計報告書によると、3,800万人以上のアメリカ人が糖尿病を患っており(約10人に1人)、そのうち約90%から95%が2型糖尿病であり、砂糖代替品への相当な需要を生み出しています。

アジア太平洋は、中国やインドなどの国々における健康意識の高まり、可処分所得の増加、生活習慣病の増加する有病率によって牽引され、2026年から2031年にかけて11.83%の予測CAGRで最も急成長している地域です。中国はステビアやモンクフルーツを含む主要な天然甘味料の地域生産を支配しており、垂直統合とサプライチェーン管理を通じて地元メーカーに競争上の優位性を提供しています。日本は西洋市場よりも早くステビアを承認しており、天然甘味料の浸透率が高い成熟した市場を代表しています。一方、インドは大規模な糖尿病患者人口と砂糖消費を削減するための政府の取り組みにより、高成長の機会として台頭しています。

欧州は、厳格な規制基準とクリーンラベル製品に対する消費者の好みを特徴として、重要な市場プレゼンスを維持しています。2023年12月のエリスリトールの安全性評価を含む甘味料の継続的な再評価を行っている欧州食品安全機関は、天然甘味料の採用に対する同地域の体系的なアプローチを示しています。欧州委員会のファームトゥフォーク戦略は、持続可能な食料システムと健康的な食事への焦点を通じて天然甘味料の採用を支持しています。2018年に実施され2024年に拡大された英国の清涼飲料に対する砂糖税は、飲料における天然甘味料への需要を増加させています。北欧諸国は天然製品に対してプレミアムを支払う意欲のある消費者とともに採用率をリードしており、南欧市場は天然成分と地中海式食事パターンへの伝統的な重点に基づいて関心の高まりを示しています。

競合環境

天然甘味料市場は断片化した競争構造を示しており、地域および世界の市場プレーヤーが市場を支配しています。市場における主要プレーヤーはTate & Lyle Plc、Archer Daniels Midland Company、Cargill Incorporated、DSM-Firmenich AG、Ingredion Incorporatedなどです。これらの業界リーダーは、世界市場での運営効率の最適化、品質管理の維持、およびコスト競争力の強化のため、バリューチェーン全体にわたる堅固な垂直統合戦略を展開しています。

各企業は市場ポジションの強化、製品ポートフォリオの拡大、および新技術の取得を目的として戦略的協業と買収を推進しています。例えば、2024年10月、Tate & Lyle PLCはバイオ代替品スケールアッププラットフォームであるManusと提携し、全米州調達・製造・バイオ変換ステビアReb M成分の初の大規模商業化となるステビアReb Mを発売しました。

厳格な規制枠組みとコンプライアンス要件は競争動態に大きな影響を与えています。メーカーは異なる地理的地域にわたる多様な規制基準を満たすため、製品開発、製造プロセス、および市場参入戦略を戦略的に適応させなければなりません。この規制コンプライアンスは、製品の安全性と品質基準を確保しながら、市場アクセスを維持し世界市場プレゼンスを拡大するために不可欠です。

天然甘味料産業のリーダー企業

Cargill Inc.

Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Incorporated

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:NutraEx Food, Inc.は、L-アラビノースを通常の砂糖と別の天然甘味料に結合させる乾式埋め込み技術によって作られたBi-Sugarを発売しました。Bi-Sugarは飲料、ベーカリー製品、菓子、および乳製品用途に使用でき、キャラメルノートも提供します。

- 2024年8月:HowtianはSoPure Doradoを発表しました。これは最小限に加工された植物由来製品への需要増加に対応するために設計された天然甘味料です。SoPure Doradoはゼロカロリー甘味料として機能する未精製のゴールデンステビアエキストラクトです。

- 2024年7月:Tate & Lyle PLCはOptimizer Stevia 8.10を発表しました。これは高い置換レベルで砂糖に近い味のプロファイルを提供しながら、同等の甘味料よりもコスト効率の高いステビア組成物です。

- 2024年5月:IngredionはPureCircle Clean Taste Solubility Solutionを発表しました。これはドロップイン型ステビア成分です。この製品はReb Mステビアよりも100倍高い溶解性を示し、完全な砂糖削減を達成できます。

世界天然甘味料市場レポートの調査範囲

天然甘味料は、植物、微生物、その他の供給源など天然または有機的な起源から得られる砂糖代替品です。天然甘味料市場は、製品タイプ、形態、用途、および地域に基づいてセグメント化されています。製品タイプ別では、市場は天然高甘味度甘味料、糖アルコール(ポリオール)、およびその他にセグメント化されています。形態別では、市場は固体および液体/シロップにセグメント化されています。用途別では、市場は食品・飲料、医薬品・栄養補助食品、パーソナルケア・コスメティクス、およびその他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、およびアフリカにセグメント化されています。市場規模は、上記の全セグメントについてUSDの金額ベースで算出されています。

| 天然高甘味度甘味料 | ステビア |

| モンクフルーツ(羅漢果) | |

| その他 | |

| 糖アルコール(ポリオール) | キシリトール |

| ソルビトール | |

| マンニトール | |

| エリスリトール | |

| その他 | |

| その他の製品タイプ |

| 固体 |

| 液体/シロップ |

| 食品・飲料 | 食品 | ベーカリーおよび菓子 |

| 乳製品およびデザート | ||

| 肉類およびセイボリー製品 | ||

| ソース、ドレッシングおよびスプレッド | ||

| その他の加工食品 | ||

| 飲料 | ソフトドリンク | |

| スポーツドリンク | ||

| その他の飲料 | ||

| 医薬品・栄養補助食品 | ||

| パーソナルケアおよびコスメティクス | ||

| その他の用途 | ||

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東 | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 天然高甘味度甘味料 | ステビア | |

| モンクフルーツ(羅漢果) | |||

| その他 | |||

| 糖アルコール(ポリオール) | キシリトール | ||

| ソルビトール | |||

| マンニトール | |||

| エリスリトール | |||

| その他 | |||

| その他の製品タイプ | |||

| 形態別 | 固体 | ||

| 液体/シロップ | |||

| 用途別 | 食品・飲料 | 食品 | ベーカリーおよび菓子 |

| 乳製品およびデザート | |||

| 肉類およびセイボリー製品 | |||

| ソース、ドレッシングおよびスプレッド | |||

| その他の加工食品 | |||

| 飲料 | ソフトドリンク | ||

| スポーツドリンク | |||

| その他の飲料 | |||

| 医薬品・栄養補助食品 | |||

| パーソナルケアおよびコスメティクス | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 中東 | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

レポートで回答される主な質問

天然甘味料市場の現在の規模はいくらですか?

市場は2026年に95.9 ビリオン 米ドルと評価され、2031年までに160.6 ビリオン 米ドルに達すると予測されています。

最大の天然甘味料市場シェアを持つセグメントはどれですか?

糖アルコール(ポリオール)は2025年に80.81%の収益を獲得しました。

天然甘味料において最も速く成長している地域はどこですか?

アジア太平洋は最も急激な上昇を示し、2031年にかけて11.83%のCAGRで前進しています。

液体天然甘味料が人気を獲得している理由は何ですか?

液体はより速く溶解し、飲料におけるプロセス効率を向上させ、コールドフィルラインをサポートするため、この形態の11.90%のCAGRを促進しています。

最終更新日: