カラメル原料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.72 十億米ドル |

| 市場規模 (2031) | 5.28 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカラメル原料市場分析

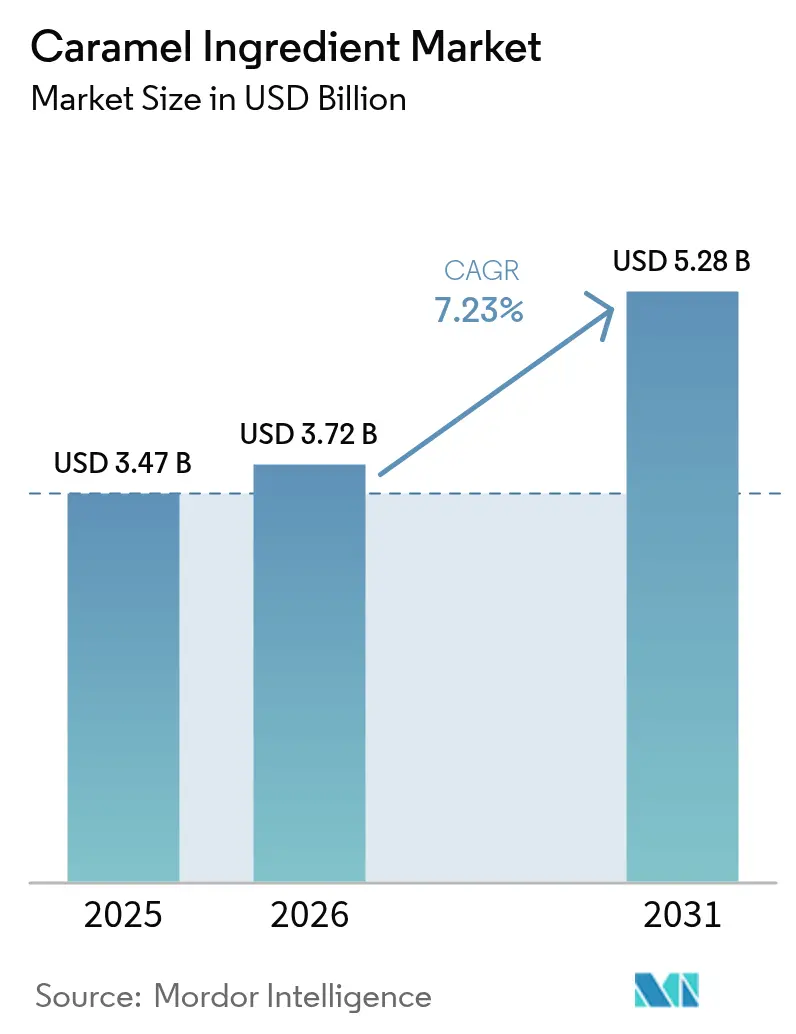

カラメル原料市場規模は2025年に34億7,000万米ドルと評価され、2026年の37億2,000万米ドルから2031年には52億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.23%となっています。市場成長は、消費者が食品・飲料の購入においてより自然で透明性の高い原料リストを求めるクリーンラベル製品への需要増加によって牽引されています。特に欧州および北米の主要市場において合成染料を段階的に廃止する規制が、食品製造における天然代替品としてのカラメル原料の採用をさらに加速させています。菓子類、飲料、ベーカリー製品、乳製品用途における贅沢な風味に対する一貫した消費者嗜好が、年間を通じて安定した需要を維持しています。天候条件やサプライチェーンの混乱による世界市場での砂糖価格変動にもかかわらず、メーカーが複数のサプライヤーや地域からの多様な調達戦略を実施し、より高い利益率を持つ天然製品に注力することで、業界は拡大を続けています。天然カラメル原料は、クリーンラベルとしての訴求力、優れた品質、および様々な食品セグメントにおける用途の拡大により、プレミアム価格を維持しており、一方でFDAによる着色料認証免除制度がメーカーの承認プロセスを合理化し、新製品の市場投入までの時間を短縮しています。[1]出典:米国食品医薬品局、「着色料の規制上の位置づけ」、fda.gov

主要レポートのポイント

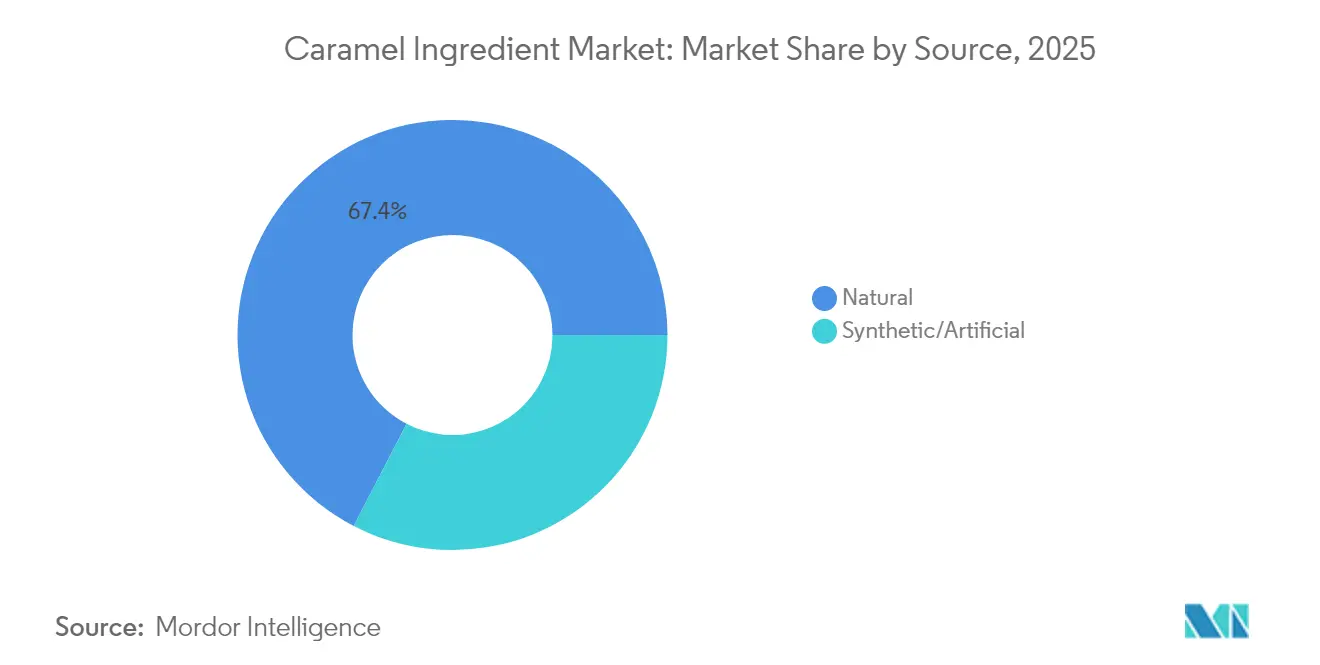

- 原料別では、天然製品が2025年のカラメル原料市場シェアの67.40%をリードし、同セグメントは2031年までに8.98%のCAGRで拡大する見込みです。

- 形態別では、液体・シロップ形態が2025年に61.30%の売上シェアを占め、一方で粉末は8.53%のCAGR成長が見込まれています。

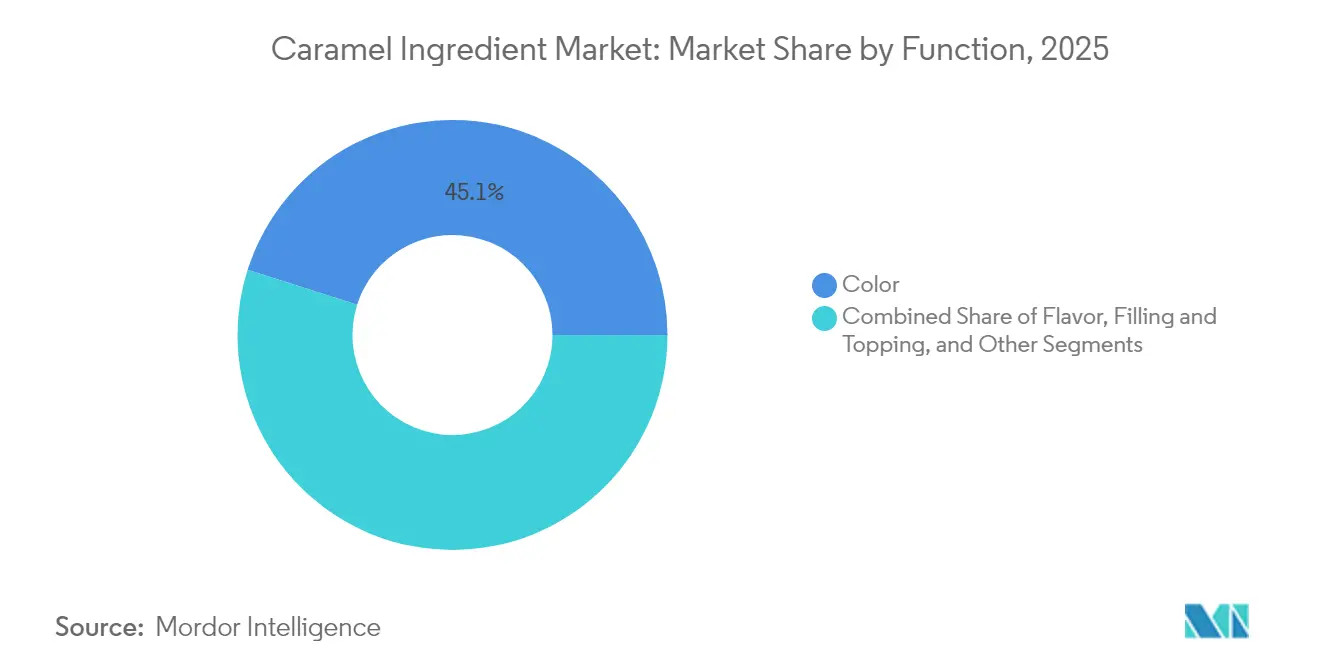

- 機能別では、着色用途が2025年のカラメル原料市場規模の45.10%を占め、フィリング・トッピングは2031年までに8.78%のCAGRで推移する見通しです。

- 用途別では、菓子類が2025年に38.60%のシェアで引き続き優位を占め、飲料は10.32%のCAGRで最も速い成長が予測されています。

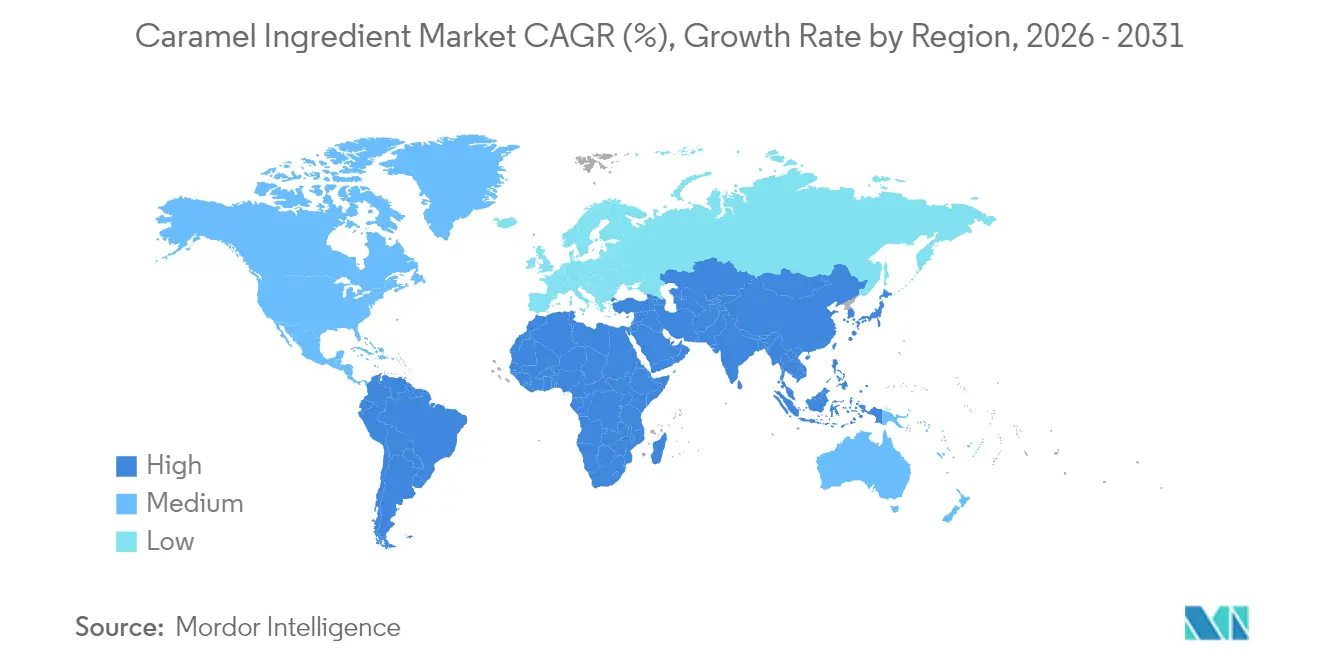

- 地域別では、北米が2025年に37.60%のシェアでリードし、アジア太平洋は2031年までに最高の8.76%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカラメル原料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 菓子製品に対する 需要の急増 | +1.8% | 北米および欧州に集中した グローバル | 中期 (2~4年) |

| カラメル風味飲料の 人気上昇 | +1.5% | アジア太平洋が中心、 北米への波及 | 短期 (2年以内) |

| ベーカリーセクターからの 需要増加 | +1.2% | 欧州および北米、 アジア太平洋へ拡大 | 中期 (2~4年) |

| 天然食品着色料への 需要増加 | +1.4% | 北米およびEUの規制推進が 牽引するグローバル | 長期 (4年以上) |

| 惣菜用途における カラメル採用の増加 | +0.9% | 北米およびアジア太平洋、 欧州で新興 | 長期 (4年以上) |

| 乳業における 用途の拡大 | +1.1% | 北米および欧州で 早期成果を上げるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

菓子製品に対する需要の急増

消費者がプレミアムな贅沢製品へと傾く中、菓子市場ではカラメル原料への需要が急増しています。このトレンドは、洗練された味覚の嗜好が製品開発と製造を形成する上で重要な役割を果たす先進国市場において特に顕著です。洗練された風味プロファイルと革新的な製品処方の導入は、市場の進化を裏付けています。このトレンドの証左として、Luker Chocolateが2023年10月にカラメロ33%チョコレートクーベルチュールを発売したことが挙げられ、業界がプレミアムなカラメルベースの製品と高級用途における原料の適応性を受け入れていることを示しています。消費者が大胆な風味と多感覚体験を好む傾向を示す中、カラメルは菓子製品のテクスチャーと風味の深みを高める重要な原料として台頭しています。この進化は、伝統的なチョコレートから現代的なフュージョンデライトに至るまで、独自の風味の組み合わせと多様なテクスチャー体験への需要増加に反映されています。こうした洗練された消費者の嗜好と厳格なサステナビリティ基準に応えるため、Cargillはメーカーに対し、特殊なグルコースシロップやカスタマイズされたカラメル処方を含む幅広い菓子原料を提供しています。

カラメル風味飲料の人気上昇

世界市場が砂糖規制を強化する中、飲料業界はカラメル風味付けに目を向け、コンプライアンスと消費者の訴求力のバランスを取っています。Kerry GroupのTastesense Advancedソリューションは、飲料メーカーがカラメルの特徴的な味を維持できるよう支援し、欧州飲料協会連合が2019年~2025年に設定した意欲的な10%砂糖削減目標に沿っています。この動きは、業界が健康志向の製品へと軸足を移していることを示しています[2]出典:欧州飲料協会連合、「欧州全域における当業界の砂糖削減コミットメントをご確認ください」、unesda.eu。こうしたイノベーションへの需要は明らかで、欧州のリフレッシュ飲料市場では低カロリーおよびノンカロリー飲料が急増しており、消費者の嗜好の変化と規制の影響を浮き彫りにしています。カラメル風味付けの適用範囲は今や従来の清涼飲料を超え、エナジードリンクメーカーがカラメルノートを加えて強烈なカフェイン風味を和らげ、天然原料と豊かな味を重視する健康意識の高い消費者にアピールしています。このトレンドは、Symriseが2025年第1四半期に味覚・栄養・健康セグメントで5.9%のオーガニック成長を達成したことによって裏付けられており、カラメルを中心とした高度な風味システムへの需要の高まりを示しています。伝統的な風味と西洋的な風味の嗜好が融合するアジア太平洋地域では、カラメル風味付けの採用が原料サプライヤーに広大な機会をもたらし、地域の多様な飲料シーンにわたるイノベーションと市場成長を促進しています。

ベーカリーセクターからの需要増加

世界の製パン業界において、カラメル原料は風味増強剤と天然褐変剤の二重の役割を果たし、製品イノベーションに重要な役割を担っています。Kerryのラ・マイロースは、デキストロースを原料とする水溶性褐変剤であり、メイラード反応によって黄金色の褐色を実現します。これはベーカリー製品の視覚的な魅力を高めるだけでなく、その味も向上させます。業界のクリーンラベル需要に応えるこの製品は、製品の品質を維持しながら賞味期限を延長しつつ、一貫した色と風味を確保します。これは、天然原料と透明性の高い食品製造プロセスへの消費者の需要の高まりと一致しています。消費者が職人的でプレミアムなベーカリー製品へと傾く中、カラメルへの需要が急増しています。これらの原料はメーカーが、リッチなペストリー、パリッとしたパン、または特製デザートなど、伝統的な製パンを彷彿とさせる複雑な風味プロファイルを作り出すことを可能にします。カラメルの汎用性は甘味と惣菜の両領域に及び、パン、クラッカー、ニッチな製品への組み込みを可能にし、賑やかな小売市場においてブランドが独自のポジションを確立するのに役立ちます。この適応性は、製パンプロセス、温度範囲、処方ニーズの幅広いスペクトルをカバーし、現代のベーカリー製品開発における礎としてのカラメルの地位を確固たるものにしています。様々な加工条件下での耐性と機能特性の維持が相まって、一貫性と品質が不可欠な大規模製パン業務におけるその重要性が強調されています。

天然食品着色料への需要増加

食品着色料の規制環境は、特に合成染料に関して大きな変化を遂げています。天然カラメル色素はこの移行における主要な代替品として台頭し、メーカーに実績のある汎用性の高い着色ソリューションを提供しています。FDAが2026年末までに米国食品から合成染料を段階的に廃止する計画は、強制的な規制ではなく業界の自主的なコンプライアンスに重点を置いています。「アメリカを再び健康にする」キャンペーンと連携したこの取り組みは、子供たちの人工着色料への暴露と潜在的な健康リスクを低減することを目的としています。カラメル色素が認証要件から免除されているステータスは、この文脈において明確な優位性を提供し、メーカーが規制コンプライアンスプロセスを合理化することを可能にします。国際食品情報評議会の調査は、消費者が健康上の考慮から合成染料をますます避けるようになっており、天然代替品への需要を牽引していることを示しています。FAOの食品添加物グローバル規格(GSFA)は、カラメルI(プレーンカラメル)やカラメルIV(亜硫酸アンモニウムカラメル)を含む様々なカラメルタイプの具体的な要件を概説し、様々な食品・飲料用途における処方選択においてメーカーを導いています。[3]出典:FAO、「食品添加物詳細」、fao.org 2025年2月に施行された中国の新食品添加物規格GB 2760-2024は、天然着色料への世界的なシフトと一致しており、カラメルの確立された安全記録と広範な業界受容を補完する更新された規制を含んでいます。規制要件を超えて、メーカーは製品品質の向上、視覚的訴求力の改善、消費者の信頼を維持しながらクリーンラベル需要に応えるために天然カラメル着色料を採用しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料価格の 変動 | -1.2% | 北米および欧州に深刻な影響を与えるグローバル | 短期 (2年以内) |

| 代替甘味料および 風味料との競合 | -0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期 (2~4年) |

| 高糖分含有量に 関する健康上の懸念 | -0.6% | 先進国市場が牽引するグローバル | 長期 (4年以上) |

| カラメル原料の 限られた賞味期限 | -0.4% | 新興市場でより高い影響を受けるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

原材料価格の変動はカラメル原料市場に重大な課題をもたらしており、2024年の砂糖価格上昇がバリューチェーン全体で大幅な利益率圧迫を生み出しています。USDAの2024年10月の砂糖・甘味料見通しは、主に悪天候条件により2023/24年の米国砂糖供給が減少したと報告しました。干ばつと高温がビート糖生産を517万ショートトン原糖換算に減少させ、国内外の市場に影響を与えました。これらの供給制約により、メーカーは価格戦略を調整し、代替調達オプションを模索することを余儀なくされています。変動は砂糖だけでなく、コーンベースの甘味料やカラメル生産に使用される乳製品や安定剤を含むその他の必須原料にも影響を与えています。この市場全体の不安定性により、メーカーは運営の継続性を維持するために、長期契約、ヘッジ戦略、多様化されたサプライヤーネットワークを含む高度なサプライチェーン管理手法を実施することが求められています。さらに、メーカーは在庫管理システムへの投資と垂直統合の機会の探索を行い、コストをより適切に管理し、一貫した供給可用性を確保しています。

代替甘味料および風味料との競合

次世代甘味料は、特に風味の複雑さよりも甘さが優先される用途において、カラメル原料に対して重大な競合上の課題をもたらしています。スクロースの200~350倍の甘さを示し、FDAのGRAS(一般的に安全と認められる)ステータスを維持するステビオール配糖体であるレバウジオサイドM(Reb M)は、消費者の受容性を維持しながら糖分含有量を削減するための包括的なソリューションをメーカーに提供しています。Kerry Groupが導入したTastesense甘味最適化ソリューションは、望ましい味プロファイルを維持しながら30~100%の大幅な砂糖削減を可能にするものであり、この進化する市場圧力に対する業界の戦略的対応を例示しています。競合状況は特に飲料用途において顕著であり、代替甘味料はカラメルの固有の色の寄与なしに必要な甘さを提供するため、カラメルサプライヤーは甘味付けと着色の両方における原料の二重機能性を強調することを余儀なくされています。しかし、カラメル原料は複雑な風味の発展と天然褐変特性を必要とする用途において明確な競合優位性を維持しており、合成代替品は消費者が伝統的な調製方法と加工技術から期待するようになった本物の味プロファイル、風味の深み、視覚的外観を一貫して再現することに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:天然の優位性がプレミアムポジショニングを牽引

天然カラメル原料は2025年に67.40%の市場シェアを占め、業界が規制要件と進化する消費者嗜好に応えるためにクリーンラベル処方へとシフトしました。天然セグメントは2031年までに8.98%のCAGRで成長すると予想されており、合成代替品の成長率を大幅に上回っています。この成長は主に、天然原料への消費者需要の増加、クリーンラベル製品への意識の高まり、および世界市場全体での規制強化によって牽引されています。合成・人工カラメル原料は、コスト重視の用途、特定の工業プロセス、および天然代替品が経済的に実行可能でないか製品処方に必要な安定性を欠く製造シナリオにおいてその地位を維持しています。高度な生産方法により収率効率が向上し、資源利用が最適化され、製造コストが削減されたことで、天然カラメル原料はパフォーマンスと価格の両面で合成オプションとの競争力を高めています。

市場セグメンテーションは、サステナビリティと透明性に向けた業界全体の包括的なシフトを示しています。メーカーはプレミアム価格の機会を活用し、増大する市場需要に応えるために、天然生産能力と研究開発への投資を大幅に増加させています。天然カラメル原料は、FDA着色料添加物認証要件から免除されているという重要な規制上の優位性を持ち、規制監視の強化とコンプライアンス要件に直面する合成代替品と比較して、より簡単でコスト効率の高い市場参入経路を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末イノベーションにもかかわらず液体形態がリード

液体・シロップカラメル原料は2025年に61.30%の市場シェアを占め、容易な配合と均一な風味分布により飲料および菓子用途での優位な地位を維持しています。これらの形態は、色、風味強度、テクスチャープロファイルの精密な制御を必要とする用途に優れています。粉末形態は2031年までに8.53%のCAGRが予測される最高成長率を経験しています。この成長は、ドライミックス用途でのメリット、長い賞味期限、低い輸送コストから生じています。粉末セグメントはベーカリー用途で大幅な拡大を示しており、メーカーは大規模な設備変更なしに既存の生産プロセスに統合できる原料を必要としています。様々な温度条件での安定性と耐湿性により、工業規模の生産に特に適しています。ペーストおよび顆粒形態は、プレミアム菓子や特殊乳製品など、特定のテクスチャーや溶解特性を必要とするニッチな用途を占めています。

加工技術の進歩により、メーカーは特定の最終用途に合わせたカラメル原料を開発できるようになっています。これらのイノベーションには、改善されたカプセル化技術、粒子サイズ制御、強化された安定性メカニズムが含まれます。Cargillは、様々な用途セグメントに対応する液体および粉末カラメルソリューションの製品ラインナップを通じて、この市場適応を例示しています。同社のポートフォリオには、異なる温度範囲、pH値、加工条件向けの特殊処方が含まれています。液体カラメルは大量用途での汎用性と確立された流通ネットワークを通じて市場ポジションを維持し、一方で粉末形態は保管と流通の優位性が競争上のメリットをもたらす新興地域で市場シェアを獲得しています。市場の進化は、生産効率と最終製品品質の両方を最適化する用途特化型ソリューションへの需要増加を反映しています。

機能別:着色用途が多機能需要を支配

着色機能に使用されるカラメル原料は2025年に45.10%の支配的な市場シェアを占め、主に合成染料からの業界シフトの増加の中で天然着色料としての有効性によるものです。これらの原料は、クリーンラベル要件を満たしながら様々な食品用途にわたって一貫した安定した着色を提供します。フィリング・トッピングセグメントは2031年までに8.78%のCAGRで最高成長率を経験しており、テクスチャーと視覚的要素を強化する菓子およびベーカリー製品の発展によって支えられています。この成長はプレミアムチョコレート、職人的デザート、革新的なベーカリー製品の用途を包含しています。

風味用途は飲料、乳製品、加工食品を含む食品カテゴリー全体で一貫した需要を維持し、一方でその他の機能用途は、メーカーがバインディング、グレージング、水分保持などの分野でカラメルの特性の新たな用途を特定するにつれて拡大しています。この機能セグメンテーションは、カラメル原料が甘味付けを超えて拡張していることを示しており、メーカーはそれらを多機能成分として使用して処方中の添加物の数を削減しています。フィリング・トッピングセグメントの成長は、プレミアム菓子製品への消費者の関心の高まりを反映しており、メーカーがより高い価格設定を支持する視覚的に魅力的な製品を開発することを可能にしています。このトレンドは特に、カラメル原料が美的訴求力とテクスチャー強化の両方に貢献するプレミアムチョコレートバー、グルメデザート、特製ベーカリー製品において顕著です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料が急増する一方で菓子類がリーダーシップを維持

飲料セグメントは2031年までに10.32%のCAGRで急速な成長を経験しており、一方で菓子類は2025年に38.60%の最大市場シェアで支配的な地位を維持しています。飲料における顕著な成長は、主に業界が厳格な砂糖削減要件に対処しながら消費者の満足度と味の嗜好を維持するためのソリューションとしてカラメル風味付けを戦略的に採用していることによって牽引されています。Kerry Groupは2025年の「リトルラグジュアリーズ」トレンド予測においてカラメルを主要原料として特定し、カロリー含有量を大幅に増加させることなく製品の訴求力と贅沢感を高める上での重要な役割を強調しています。

ベーカリー用途セグメントは一貫した成長パターンを示しており、カラメルはプレミアムおよび職人的なベーカリー製品において洗練された風味増強剤と天然褐変剤の両方として機能しています。乳製品・冷凍デザートセグメントは市場の成熟にもかかわらず安定した需要水準を維持し、一方でスナックおよびシリアルカテゴリーは、ますます競争が激化する小売環境において製品差別化を求めるメーカーに拡大する機会を提供しています。Symriseがパキスタンに生産施設を設立するためにShan Foodsと戦略的に協力したことは、特に惣菜用途の開発において新興市場の生産能力を拡大するという業界のコミットメントを示しています。

地域分析

北米は2025年のカラメル原料市場の37.60%を占め、高度な加工インフラと天然カラメル承認を促進する包括的なFDA規制によって支えられています。地域のメーカーは、USDAが報告した2023/24年の約12%の砂糖不足を含むコスト上の課題に、戦略的な価格調整と運営効率化によって対処しています。インフラ投資は持続的な市場需要を示しています。地域の優位性は、広範な研究開発施設と生産ネットワークを維持するCargill、ADM、Kerry Groupなどの主要メーカーの存在によってさらに強化されています。

アジア太平洋は2031年までに8.76%のCAGRで成長すると予測されており、急速な経済成長と西洋スタイルの加工食品への消費者採用の増加によって牽引されています。特に中国とインドにおける都市化と可処分所得の増加が、西洋飲料と菓子製品の消費を促進しています。市場のイノベーション潜在力は、東京で開催された第29回IFIA展示会で浮き彫りになり、377社の出展者が原料技術を展示し、45,000人以上の業界専門家を集めました。

欧州は一貫した市場成長を示しています。欧州飲料協会連合の砂糖削減プログラムは、カラメルが追加カロリーなしに風味の複雑さを提供する能力から恩恵を受けています。ドイツ、英国、フランスは数世紀にわたる確立された菓子製造の伝統に支えられた主要な需要センターであり続けています。南欧市場は、製品の外観を改善し賞味期限を延長するためにカラメルを組み込んだ職人的ベーカリーの輸出が拡大するにつれて成長しています。地域の成長は、厳格な品質基準と天然原料への消費者嗜好の高まりによって支えられています。

競合状況

カラメル原料市場は中程度の集約を示しており、戦略的買収と生産能力拡大を通じて競争が激化しています。Tate and Lyleによる2024年のCP Kelcoの18億米ドルでの買収は、多様化された特殊プラットフォームを確立し、食品・飲料用途全体での甘味付けとテクスチャー化能力を強化しました。この買収により、Tate and Lyleの乳製品、ベーカリー、菓子セグメントでのポジションが強化され、新興市場での地理的フットプリントが拡大しました。サプライヤーは多機能ソリューションを開発しており、Kerryの高温加工における強化された風味プロファイルと改善された安定性のためのラ・マイロース開発がその証左です。

企業は増大する市場需要に応えるために生産能力拡大に多大な投資を行っています。テクスチャー能力への投資は、強力な市場成長の可能性と高度な原料ソリューションに対する顧客要件を示しています。この投資には特殊デンプンとカラメル色素の新しい生産ラインが含まれており、地域市場ニーズへの迅速な対応を可能にしています。代替甘味料との競合により、メイラード風味プロファイルと機能特性を維持しながら糖分含有量を削減したカラメルバリアントの研究開発努力が増加しています。

成長機会は惣菜ソースとレディミール(調理済み食品)セグメントに存在し、カラメル原料は合成代替品が匹敵できない優れた色の深み、風味強化、うま味の複雑さを提供します。市場はクリーンラベル用途と天然原料処方において特に可能性を示しており、カラメルの汎用性が大きな優位性を提供しています。メーカーはまた、植物性製品、プレミアム飲料、機能性食品における新たな用途を探索しており、カラメル原料が感覚的訴求力と技術的機能性の両方に貢献しています。

カラメル原料業界リーダー

Cargill, Incorporated

Sensient Technologies Corporation

Aarkay Food Products Ltd

Puratos Group

Roquette Freres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sethness RoquetteがダーククラスⅠ粉末カラメル色素1360PWを開発しました。この製品は食品・飲料用途に赤みがかった褐色を提供します。この色素はスパイスブレンド、シナモンおよびカカオ増量剤、焼き菓子、ドライドッグフード、トリーツ、キャットフードへの使用に適しています。

- 2025年1月:カラメルメーカーのNigayが、フランス北部のサン=カンタンに新しい生産工場に3,000万ユーロを投資しました。この施設の構造は、フールとネールにある既存の工場を踏襲しており、食品業界の顧客と職人的生産者向けのカラメル生産に注力しています。

- 2024年9月:Symriseと Shan Foodsがパキスタンに国際基準の最先端生産施設を開設し、地域の製造能力を強化し、数百万ドル規模の惣菜市場における風味ソリューションへの増大する需要に応えています。

- 2023年6月:焼き菓子とケーキデコレーション会社のWilton Brandsが、使いやすさを重視したシロップトッピングのラインを発売しました。この製品ラインにはトフィーカラメルが含まれています。

世界のカラメル原料市場レポートの範囲

カラメルは食品・飲料業界において風味付け、フィリング、トッピングに使用される菓子原料です。カラメル原料市場はタイプ、用途、地域によってセグメント化されています。本レポートは上記セグメントについて金額(百万米ドル)での市場規模と予測を提供しています。

| 天然 |

| 合成・人工 |

| 液体・シロップ |

| 粉末 |

| その他 |

| 着色 |

| 風味付け |

| フィリング・トッピング |

| その他 |

| 菓子類 |

| ベーカリー |

| 飲料 |

| 乳製品・冷凍デザート |

| スナックおよびシリアル |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 原料別 | 天然 | |

| 合成・人工 | ||

| 形態別 | 液体・シロップ | |

| 粉末 | ||

| その他 | ||

| 機能別 | 着色 | |

| 風味付け | ||

| フィリング・トッピング | ||

| その他 | ||

| 用途別 | 菓子類 | |

| ベーカリー | ||

| 飲料 | ||

| 乳製品・冷凍デザート | ||

| スナックおよびシリアル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

カラメル原料市場の現在の規模はどのくらいですか?

カラメル原料市場は2026年に37億2,000万米ドルに達しており、2031年までに52億8,000万米ドルに達する見込みです。

どの原料カテゴリーが最も速く成長していますか?

天然カラメル原料は、ブランドがクリーンラベル処方へと方向転換するにつれて8.98%のCAGRで拡大しています。

アジア太平洋が最も魅力的な成長地域と見なされているのはなぜですか?

都市化と所得の上昇が、アジア太平洋での8.76%のCAGRを牽引しています。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

砂糖価格の変動により利益率が圧縮されましたが、主要サプライヤーはヘッジと戦略的価格調整によって影響を相殺しています。

最終更新日: