軍事センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.04 十億米ドル |

| 市場規模 (2031) | 17.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

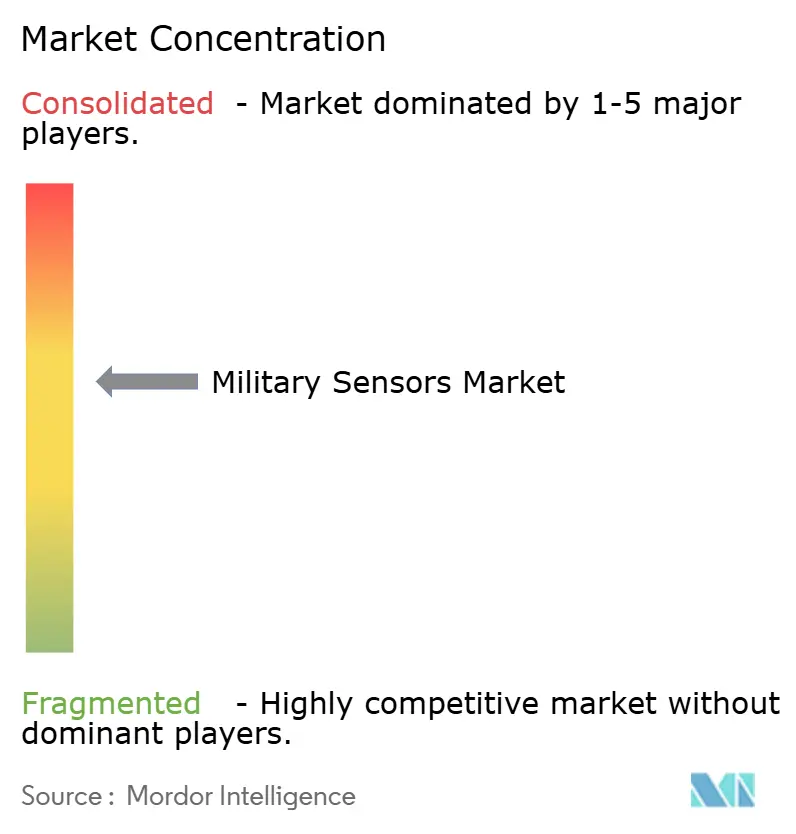

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事センサー市場分析

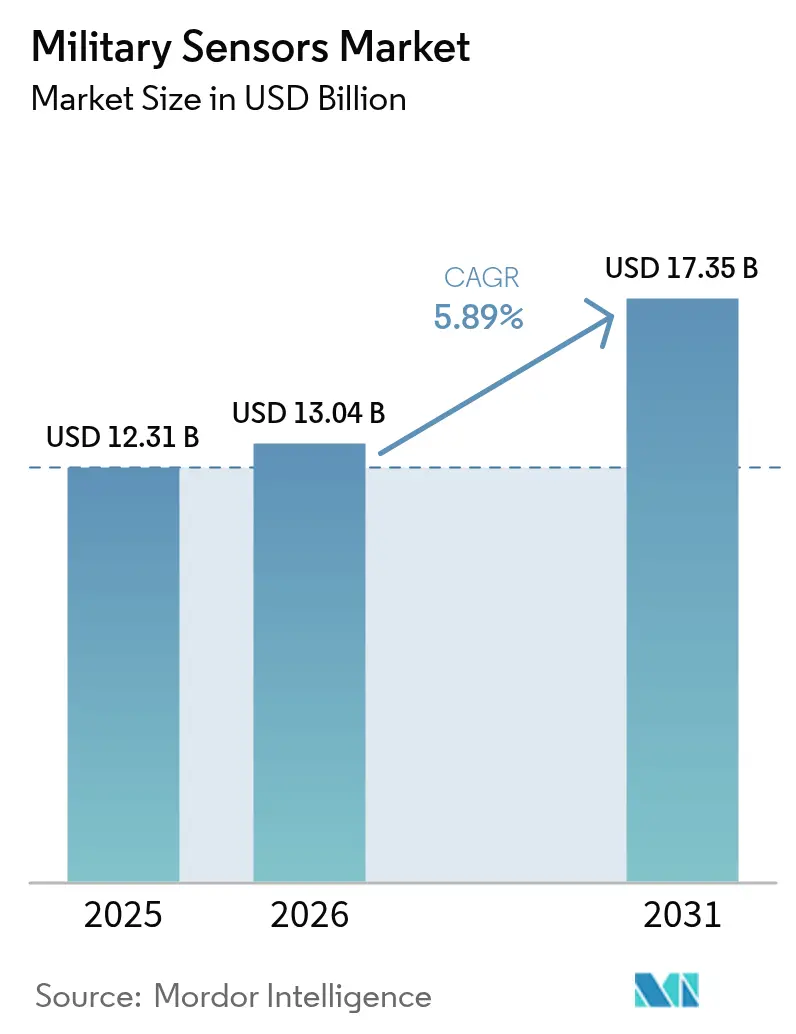

軍事センサー市場規模は、2025年の123億1,000万米ドルから2026年には130億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.89%で、2031年までに173億5,000万米ドルに達すると予測されています。軍事センサー市場規模の推移は、大国間競争の激化および極超音速・無人システムの脅威の急速な進展に対応した、急速な防衛近代化サイクルを反映しています。量子センシングの進歩、人工知能(AI)主導のデータフュージョン、および小型化の技術的突破が監視ドクトリンを再構築し、あらゆる作戦領域をカバーする持続的・分散型センサーコンステレーションを実現しています。防衛省庁は、リアルタイム標的データを提供する多機能レーダーアレイ、宇宙ベースの早期警戒ノード、および兵士装着型の電気光学・赤外線(EO/IR)デバイスへ予算を再配分しています。同時に、希土類磁石およびIII-V族半導体におけるサプライチェーンの脆弱性がニアショアリング政策を推進し、スペクトル輻輳が産業界をフォトニック処理および動的周波数管理ソリューションへと誘導し、妨害環境下でも探知距離を維持しています。

主要レポートの要点

- センサータイプ別では、レーダーシステムが2025年の軍事センサー市場シェアの39.10%をリードし、電気光学・赤外線(EO/IR)センサーが2031年まで最速の6.37%のCAGRで拡大しています。

- プラットフォーム別では、陸上システムが2025年の軍事センサー市場規模の42.10%を占め、航空プラットフォームが2031年まで最高の7.05%のCAGRを記録しています。

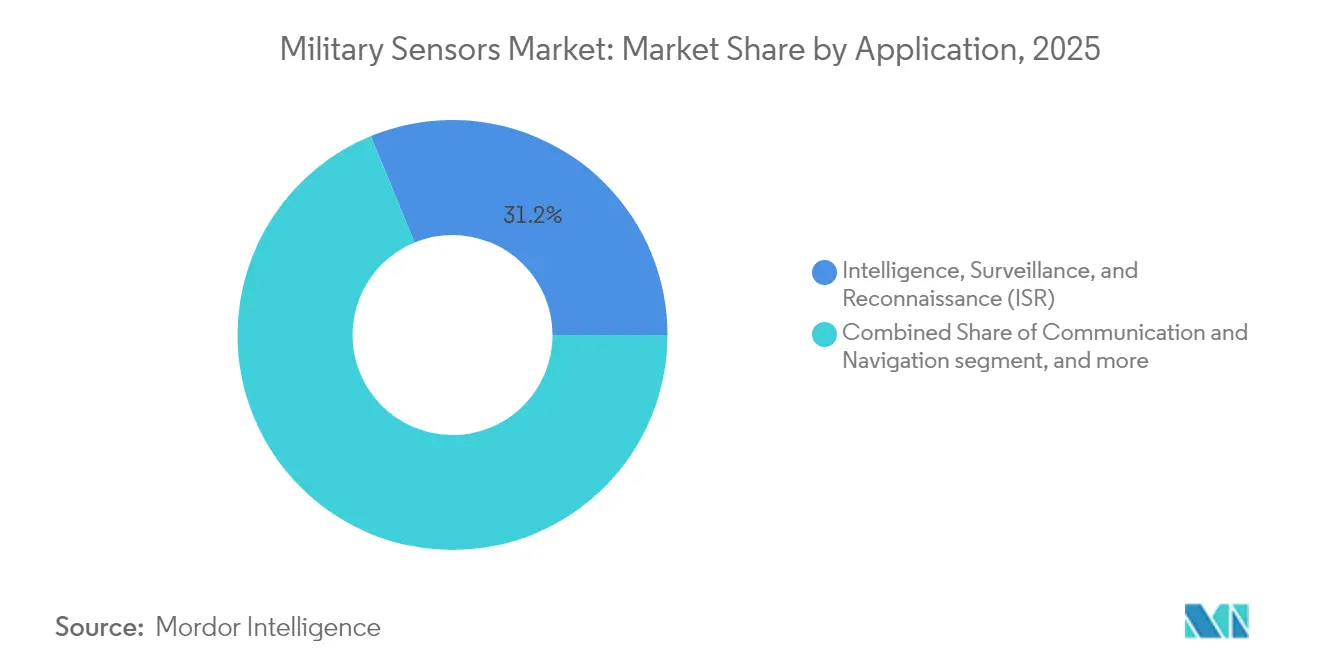

- 用途別では、ISRが2025年に31.20%の収益シェアを占め、統合兵士システムが2031年まで6.12%のCAGRで成長しています。

- 技術別では、MEMSおよびナノテクノロジーセンサーが2025年に38.20%のシェアを保有し、量子・冷却原子センサーが予測期間中に最強の7.88%のCAGRを記録しています。

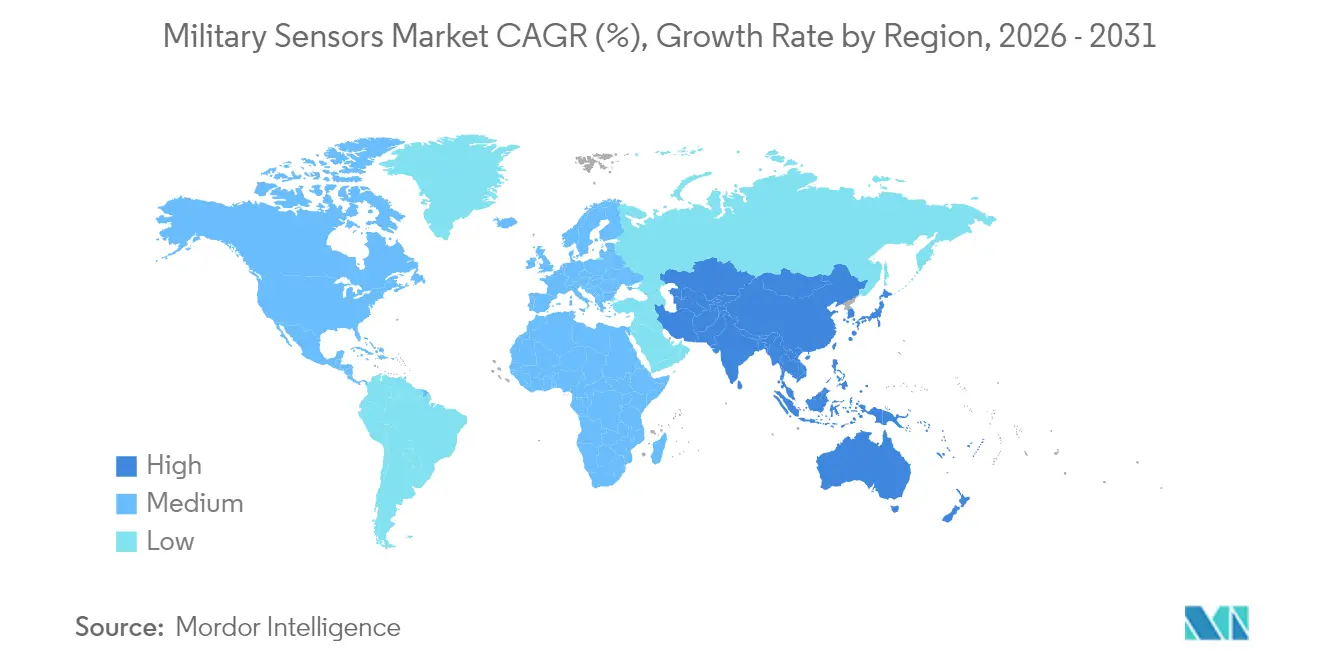

- 地域別では、北米が2025年収益の37.20%を占め、アジア太平洋地域が2031年まで5.41%のCAGRで最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル軍事センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISR重視の防衛予算の急増 | +1.2% | 北米およびアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| UAV搭載小型センサーの急速な普及 | +0.9% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 係争国境沿いのレーダー展開の拡大 | +0.7% | アジア太平洋地域が中核、欧州・中東・アフリカへの波及 | 中期(2〜4年) |

| リアルタイム戦場認識のためのAI対応多センサーフュージョン | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 宇宙ベースセンサーを必要とする近宇宙プラットフォームの普及 | +0.6% | 北米での先行利益を含むグローバル | 長期(4年以上) |

| 低観測目標探知を実現する量子センシングの突破口 | +0.5% | 北米およびEU、選択的なアジア太平洋地域での採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ISR重視の防衛予算の急増

年次予算配分は持続的なグローバル監視へと決定的にシフトしています。米国防総省の2025年度計画では、広視野追跡衛星に1億870万米ドル、極超音速・弾道追跡宇宙センサー(Hypersonic and Ballistic Tracking Space Sensors)に7,600万米ドルが割り当てられており、軌道アーキテクチャが今や早期警戒ドクトリンを支えていることが確認されています。欧州諸国政府も同様の傾向を示しており、スウェーデンによるTPY-4レーダーの取得は、NATO(北大西洋条約機構)の広域防空カバレッジへの推進力を強調しています。[1]Lockheed Martin、「スウェーデンがTPY-4レーダーを選択」、lockheedmartin.com ISR予算配分は、AIエッジ処理モジュールをますますバンドルするようになっており、センサーが収集地点でクラッターをフィルタリングできるようにし、司令センターへのデータ氾濫を防いでいます。予算の再調整はまた、脅威の急速な進化とソフトウェア定義波形の更新に対してプラットフォームを将来対応させるオープンシステムアーキテクチャを優遇しています。

UAV搭載小型センサーの急速な普及

無人航空機は現在、先進ペイロードの主要搭載機となっています。General AtomicsとSaab ABは、従来のE-2クラスの資産を低コストで代替するMQ-9Bの空中早期警戒(AEW)バリアントを実証しました。[2]General Atomics、「MQ-9B AEWプレスリリース」、ga-asi.com 小型化により、AESAレーダー、電子戦(EW)ポッド、およびハイパースペクトルイメージャーがグループ3ドローンに搭載可能となり、有人プラットフォームを危険にさらすことなく前方地域のカバレッジを拡大しています。フランスの前線マイクロファクトリーは、内蔵センサーを備えたFPVドローンを3時間サイクルで生産しており、積層造形製造がロジスティクスの末端をいかに縮小するかを示しています。この傾向は、群れがフュージョンされたデータを指揮官に中継し、センサーから射手までのタイムラインを短縮する分散型探知モデルを推進しています。

係争国境沿いのレーダー展開の拡大

ヒマラヤから南シナ海にかけての国境の緊張地帯では、密集したレーダー構築が進んでいます。中国のマイクロ波フォトニックプロトタイプは、マッハ20の飛翔体10発を同時追跡し、28cmの距離誤差と99.7%の速度精度を達成しています。[3]中国人民解放軍機関紙(サウスチャイナ・モーニング・ポスト経由)、「マイクロ波フォトニックレーダー」、scmp.com このような性能は、近隣諸国に同等またはそれ以上の対抗手段への投資を強いることになり、地域のレーダー支出を触媒しています。陸上部隊は、長距離アレイと対無人航空システム(UAS)センサーを組み合わせ、小型ドローンをクラッターから識別しています。この能力は、2025年に米陸軍研究所が国境警備隊員の保護のために実証しました。調達仕様は現在、自動目標分類、サイバー堅牢化、およびモジュラータワーへの迅速展開性を重視しています。

リアルタイム戦場認識のためのAI対応多センサーフュージョン

人工知能(AI)は、かつてサイロ化されていたフィードを統合しています。Lockheed MartinとGoogle Cloudは、センサーアップグレードのエンジニアリングサイクル時間を短縮し、予知保全を向上させる大規模言語モデルのツールチェーンを展開しています。Meta-Andurillの「Eagle Eye」ヘッドセットは、兵士の視野内の脅威を受動的にタグ付けし、複雑な地形での認知負荷を軽減します。QinetiQの統合センサーアーキテクチャ(Integrated Sensor Architecture)プログラムに対する3,150万米ドルのタスクオーダーは、オープンデータ標準がレガシーカメラ、音響アレイ、および衛星を共通作戦情報に結びつけることができることを証明しています。[4]QinetiQ US、「統合センサーアーキテクチャタスクオーダー」、qinetiq.com フュージョンアルゴリズムが戦術エッジで動作することにより、指揮官は生の映像ではなく意思決定データを受け取り、帯域幅を節約し対応を加速しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代センサースイートの高い取得コストおよびライフサイクルコスト | -0.8% | グローバル、特に小規模な防衛予算に影響 | 中期(2〜4年) |

| 厳格なITAR・輸出管理体制 | -0.6% | グローバル、技術移転市場に集中 | 長期(4年以上) |

| 希土類依存のRF・EOコンポーネントのサプライチェーンの脆弱性 | -0.5% | グローバル、西側メーカーへの深刻な影響 | 中期(2〜4年) |

| センサーアーキテクチャのスケーラビリティを制限するRFスペクトル輻輳 | -0.4% | グローバル、特に電磁環境の密集した地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代センサースイートの高い取得コストおよびライフサイクルコスト

最先端センサーアレイは調達予算を圧迫しています。Raytheonの6億4,700万米ドルのSPY-6生産契約は、ハードウェア価格が参入費に過ぎないことを示しており、運用期間全体でサポートコストが200〜300%上昇する可能性があります。小規模な国家はコミットメントをためらい、資金力のある軍隊が有利となる段階的な採用曲線が形成されています。兵士レベルの光学機器は現在、拡張現実(AR)オーバーレイおよび非冷却サーマルコアを搭載し、Elbitの1億3,900万米ドルの双眼鏡注文が示すように、ユニット価格がレガシーNVG(暗視ゴーグル)をはるかに上回っています。予算の圧力は、完全な再設備なしに旧式化を先送りするオープンアーキテクチャ設計とモジュラーアップグレードキットを促進しています。

厳格なITAR・輸出管理体制

国際武器規制は、特に二重使用の可能性を持つ量子・AI対応センサーに関する国境を越えた販売を複雑にしています。ベンダーは、非繰り返しエンジニアリングコストを膨らませ、協力的な研究開発(R&D)を抑制する可能性のある長いライセンスサイクルに直面しています。フィンランドの2025年のNokia-Bittium戦術ネットワーク試験は、同盟国のプロジェクトが輸出規制を回避しながら相互運用性を達成しなければならないことを浮き彫りにしました。地域標準の相違はサプライチェーンを断片化し、規模の経済を損ない、小規模なイノベーターのグローバルリーチを制限するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:EO/IR圧力下でのレーダーリーダーシップ

レーダーアレイは2025年に48億1,000万米ドルを生み出し、軍事センサー市場の39.10%に相当します。その優位性は、防空・ミサイル防衛回廊における全天候到達距離と目標クラス識別に由来しています。このセグメントは、サイズと冷却負荷を縮小しながら距離を延ばす窒化ガリウム(GaN)パワーアンプの恩恵を受けています。一方、EO/IRモジュールは、部隊が受動的・低傍受確率の追跡を求めるため、6.37%のCAGRで最速成長しています。F-22のパノラマ赤外線防御システムは、熱カメラが脅威警告機器としても機能し、レーダー無音での生存性を拡張する典型例です。

精密打撃ドクトリンは、UAV、回転翼機、および兵士ヘルメットへのEO/IRの普及を推進しています。マルチスペクトルジンバルは、暗号化データリンクを通じてストリーミングされた昼夜画像を提供し、冷却型中波検出器は長距離識別を可能にします。音響センサー支出は、低周波能動ソナーが機械学習自動分類器と組み合わせられる潜水艦狩りで増加しています。化学・生物・放射線(CBR)センサーは、2024年の事件が非動力学的攻撃のリスクを浮き彫りにした後、再び注目を集めています。ライダー(LiDAR)の採用は、自動車サプライチェーンのコスト曲線を活用した自律型コンボイナビゲーションと地形マッピングで加速しています。MEMS慣性ユニットは1°/h未満のバイアスドリフトを達成し、GPS拒否環境での精密射撃を可能にしています。コロラド大学の研究室での突破口は、量子原子干渉計コンパスがジャイロを置き換える可能性を示唆しており、この変化が長期的な調達優先事項を再編成するかもしれません。

注記: 個々のセグメントシェアはレポート購入後に入手可能

プラットフォーム別:航空急増の中で陸上システムが依然リード

陸上プラットフォームは2025年収益の42.10%を占め、対砲兵レーダー、沿岸監視アレイ、および国境フェンスセンサーネットワークへの多額の投資を反映しています。軍事センサー市場では、数分以内に再配置可能なAESA搭載トラック搭載型レーダーの安定した契約フローが見られ、精密射撃を誘導しています。しかし、航空ペイロードは最速の7.05%のCAGRを示しています。MQ-9B AEWバリアントは、大型ターボプロップ機と比較して空中警戒コストを桁違いに圧縮し、同盟国空軍の監視予算の再配分を促しています。

回転翼機艦隊は長距離海上捜索用のコンパクトなAESAを統合し、高高度長時間滞空(HALE)ドローンは迷彩装甲を探知するハイパースペクトルキットを搭載しています。海軍近代化では、マスト上部にパノラマIRカメラ、船体下部に可変深度ソナーを追加し、層状の対潜水艦バブルを形成しています。宇宙ベースプラットフォームの軍事センサー市場規模は、Northrop Grumman Corporationの追跡衛星が研究開発から生産資金調達へと移行するにつれ、大きく拡大するでしょう。アールト大学の画期的な赤外線フォトダイオードは、通信波長における応答性を35%向上させ、より軽量な衛星ペイロードと冷却負荷の低減を約束しています。

用途別:ISRの優位性と兵士需要の高まり

ISRミッションは、情報が現代紛争の通貨であるため、2025年に軍事センサー市場収益の31.20%をもたらしました。マルチドメイン指揮官は、キルチェーン全体にわたるレーダー、EO、および電子支援手段の広域相関を期待しています。一方、統合兵士システムは、小隊がエッジでのセンサーフュージョンを必要とするため、最高の6.12%のCAGRを記録しています。ElbitのNVG双眼鏡は、歩兵に非冷却サーマル、レーザー測距、およびデジタル磁気コンパスを統合したヘッドアップ弾道ソリューションを提供しています。

目標認識モジュールは、オンボードデータベースに問い合わせて2秒以内に敵味方識別を行うAIチップを内蔵しています。射撃管制レーダーはセミアクティブシーカーに合わせて調整され、乗員の作業負荷を削減し弾薬を節約します。電子戦(EW)アレイは係留気球型軽飛行体(アエロスタット)上に展開し、500km範囲のRF放射を監視します。指揮統制システムは、統合センサーアーキテクチャを活用して、共通の地理空間基準フレームを確保しながら、統合部隊間で精選されたデータ層を共有します。Surface Opticsのハイパースペクトル光沢フィルターなど専門的なEO/IRペイロードは、高速兵器周囲のプラズマシースからセンサーを保護し、ブーストグライド飛翔体の普及に伴う新たな要件となっています。

注記: 個々のセグメントシェアはレポート購入後に入手可能

技術別:MEMSの安定性に対する量子サージ

MEMSおよびナノセンサーは2025年支出の38.20%を占め、成熟度、低消費電力、および大量生産経済性で評価されています。これらは航空機の姿勢システム、砲兵信管、および車両状態モニターの基盤となっています。しかし、量子・冷却原子デバイスは7.88%のCAGRで成長し、GPS非依存ナビゲーションとピコテスラ磁気異常探知を約束しています。軍事センサー市場では、地下トンネルや潜水艦を微小重力勾配によって発見できる原子重力計のプロトタイプが登場しています。フォトニックおよびAESAスイートは、光学信号処理を活用してRFジャミングを回避し、ブロードバンドビームステアリングを実現します。AIグレードのエッジプロセッサはセンサースタックの上位に配置され、テラバイトを送信前に目標座標に圧縮し、貴重な戦術帯域幅を節約します。

アールト大学のナノクラウドメタサーフェスは放射率を0.2から0.8に切り替えることができ、太陽熱負荷の下でも涼しく保ちながら敵のIRカメラには見えない制服を実現します。中国のマイクロ波フォトニックレーダーは、フォトニクスが帯域幅のボトルネックを解消し重量を削減する方法を示し、航空プラットフォームの制約に合致しています。こうした異分野横断的な進歩は、軍事センサー市場が今後10年間で線形的な更新ではなく、技術的飛躍を目撃することを示唆しています。

地域分析

北米は2025年の軍事センサー市場収益の37.20%を生み出しており、宇宙開発局(Space Development Agency)の低軌道(LEO)コンステレーションとセンサー、プロセッサ、エフェクターを垂直統合する大手プライムコントラクターによって支えられています。SPY-6レーダーラインは複数年の生産増強に資金を提供し、窒化ガリウムパワーモジュールにおける同地域の優位性を支えています。カナダは北極圏ドメイン認識のための能動電子走査ソナー(AESA式ソナー)を提供し、メキシコは重要回廊沿いにモジュラー対UASタワーを展開して地域需要を拡大しています。大学・産業コンソーシアムが研究室から射撃場までのサイクルを加速し、北米を量子コンパスおよびフォトニックRFアパーチャーの先行採用者にしています。

アジア太平洋地域は2031年まで最速の5.41%のCAGRを記録しており、中国のマイクロ波フォトニックレーダーの突破口がインド、日本、オーストラリア全域での対抗投資を促進しています。インドの国境監視ネットワークは、実際の支配線(LAC)沿いに10km間隔でマルチセンサーマストを発注し、AESA、EO/IR、および受動RFファインダーを組み合わせています。日本は極超音速滑空飛翔体を追跡するためにイージス駆逐艦を固体Sバンドアレイでアップグレードし、韓国は国産MALE(中高度長時間滞空)ドローンに高画素数EOカメラを統合しています。オーストラリアの潜水艦プログラムは深海音響センサーの需要を推進し、AUKUSの傘の下で量子磁力計の研究に資金を提供しています。 欧州は成熟しているが成長中のシェアを維持しています。スウェーデンのTPY-4購入は北方側面の防空カバレッジを強化し、他の中規模NATO(北大西洋条約機構)加盟国の調達テンプレートを設定しています。フィンランドのNokia-Bittiumハイブリッドネットワークは、商業既製品(COTS)5Gが輸出管理の制限を破ることなく戦場リンクを強化できることを証明しています。ドイツの将来戦闘航空システム(FCAS)戦闘機研究では、複合材外板に埋め込まれた等形フォトニックアパーチャーを評価しており、低観測センサー統合への大陸的な関心を反映しています。中東およびアフリカでは、GCC(湾岸協力会議)諸国が重要インフラ保護のために対ドローンレーダーを調達し、アフリカの平和維持部隊が安価な昼夜兼用カメラでパトロール隊を装備するなど、局所的な成長が見られます。

競争環境

軍事センサー市場は適度な集中度を示しています。Lockheed Martin Corporation、RTX Corporation、およびNorthrop Grumman Corporationは、センサーを指揮システムおよびライフサイクル維持管理とバンドルすることで数十億ドルのフレームワーク契約を確保しています。RaytheonのSPY-6とNorthropの極超音速追跡宇宙センサー(Hypersonic Tracking Space Sensor)は、プライムコントラクターがウェーハ製造からソフトウェア分析まで垂直統合をいかに活用するかを示しています。クラウドリーダーとのパートナーシップは、Lockheed-Google提携でジェネレーティブモデルをセンサーライフサイクル管理に組み込んでいることに見られるように、従来ハードウェア中心だったポートフォリオにAIアクセラレーターを注入しています。

欧州のチャンピオン企業であるThales Group、BAE Systems plc、Leonardo S.p.Aは、地域調達の優位性を維持し、NATO(北大西洋条約機構)の相互運用性基準を満たすために地元省庁と共同開発しています。これらの企業は、長期的な社内研究開発なしにパイプラインを刷新するため、フォトニクスおよびMEMSスタートアップのボルトオン買収を追求しています。一方、量子センサー専門家(多くは大学のスピンオフ)のグループが、初期資金調達ラウンドおよび中小企業技術革新研究(SBIR)契約を獲得しています。例えばSurface Opticsは、極超音速ミサイルのプルームに対応したEO/IRセンサーを開発するためのフェーズII受注を確保しました。

競争圧力はオープンアーキテクチャを中心に激化しています。顧客はベンダー依存を避けるためにベンダー非依存のプラグアンドプレイモジュールを要求しています。これに応じて、既存企業はインターフェース制御文書を公開し、プラットフォームの関連性を維持するためにSOSA(センサーオープンシステムアーキテクチャ)標準を採用しています。冷却原子技術における特許活動は2024〜2025年に二桁成長し、工場規模ではなく知的財産の堀が次の10年間の勝者を決定するかもしれないことを示しています。全体として、競争は量子・AI・フォトニクスを最速で統合しながらも、軍用信頼性レベルを維持できる企業をめぐって展開しています。

軍事センサー業界リーダー

Honeywell International Inc.

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:フランス陸軍が、内蔵センサーを備えたFPVドローンを生産する前線マイクロファクトリー試験を開始しました。

- 2025年3月:Lockheed MartinがGoogle Cloudと提携し、センサープログラム全体にジェネレーティブAIを組み込みました。

- 2025年1月:QinetiQ USがデータ共有を強化する統合センサーアーキテクチャタスクの3,150万米ドルを受注しました。

- 2024年12月:Surface Optics Corporationが、極超音速ミサイル探知用EO/IRセンサーを開発するためのSBIRフェーズIIを受注しました。

グローバル軍事センサー市場レポートの範囲

いくつかの種類のセンサーが軍事システムに統合され、その能力を強化し、システムが仕様通りに機能することを確保しています。本調査は、電気光学・赤外線(EO/IR)センサー、地震センサー、音響センサー、磁気センサー、圧力センサー、温度センサー、トルクセンサー、速度センサー、レベルセンサー、流量センサー、力センサー、迎え角(AoA)センサー、および高度計を含む(これらに限定されない)軍事センサーの包括的な評価を対象としています。

軍事センサー市場は、用途、プラットフォーム、および地域によってセグメント化されています。用途別では、情報・監視・偵察(ISR)、通信とナビゲーション、目標認識、電子戦(EW)、ならびに指揮統制に分類されています。プラットフォーム別では、航空、地上、および海軍に分類されています。本レポートはまた、異なる地域にわたる主要国の軍事センサー市場規模と予測もカバーしています。各セグメントについて、市場規模は価値(米ドル)で提供されます。

| レーダーセンサー |

| 電気光学・赤外線(EO/IR)センサー |

| 音響(ソナー)センサー |

| 磁気・地震センサー |

| 化学・生物・放射線センサー |

| ライダー(LiDAR)センサー |

| MEMS慣性・環境センサー |

| 航空 |

| 陸上 |

| 海軍 |

| 宇宙ベース |

| 情報・監視・偵察(ISR) |

| 通信とナビゲーション |

| 目標認識と射撃管制 |

| 電子戦(EW)と対抗手段 |

| 指揮・統制・状況認識 |

| 統合兵士システム |

| MEMSおよびナノテクノロジーセンサー |

| フォトニックおよびAESAセンサー |

| AI・エッジコンピューティング対応センサー |

| 量子・冷却原子センサー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| センサータイプ別 | レーダーセンサー | ||

| 電気光学・赤外線(EO/IR)センサー | |||

| 音響(ソナー)センサー | |||

| 磁気・地震センサー | |||

| 化学・生物・放射線センサー | |||

| ライダー(LiDAR)センサー | |||

| MEMS慣性・環境センサー | |||

| プラットフォーム別 | 航空 | ||

| 陸上 | |||

| 海軍 | |||

| 宇宙ベース | |||

| 用途別 | 情報・監視・偵察(ISR) | ||

| 通信とナビゲーション | |||

| 目標認識と射撃管制 | |||

| 電子戦(EW)と対抗手段 | |||

| 指揮・統制・状況認識 | |||

| 統合兵士システム | |||

| 技術別 | MEMSおよびナノテクノロジーセンサー | ||

| フォトニックおよびAESAセンサー | |||

| AI・エッジコンピューティング対応センサー | |||

| 量子・冷却原子センサー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要質問

軍事センサー市場の現在の価値はいくらですか?

軍事センサー市場規模は2026年に130億4,000万米ドルとなり、2031年までに173億5,000万米ドルに達すると予測されており、5.89%のCAGRに相当します。

どのセンサータイプが最大のシェアを保有していますか?

レーダーシステムは、長距離・全天候性能により、2025年に39.10%の軍事センサー市場シェアをリードしています。

どのプラットフォームセグメントが最も急速に成長していますか?

軍が監視任務を無人資産にシフトするにつれ、航空プラットフォーム(特にUAVペイロード)が最高の7.05%のCAGRを記録しています。

なぜアジア太平洋地域が最速成長地域なのですか?

地域近代化プログラムおよび国境緊張の高まりが、中国とインドのセンサー調達に支えられ、アジア太平洋地域を5.41%のCAGRに押し上げています。

AIと量子技術は軍事センサーをどのように変えていますか?

AIはリアルタイムセンサーフュージョンと予知保全を可能にし、量子デバイスはGPS不要ナビゲーションと超高感度探知を約束し、将来の調達戦略を再構築しています。

市場成長の主な制約要因は何ですか?

高い取得・ライフサイクルコストと厳格な輸出管理規制が、特に小規模な防衛予算および国境を越えた協力において採用を遅らせています。

最終更新日: