IoTセンサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

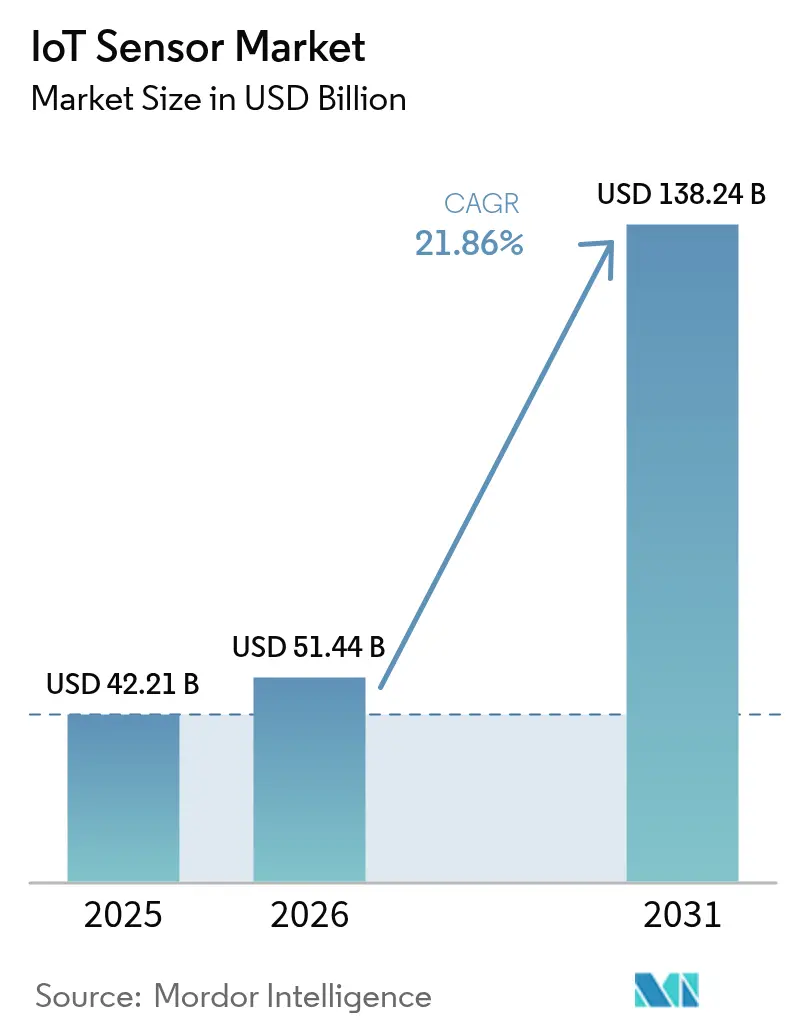

| 市場規模 (2026) | 51.44 十億米ドル |

| 市場規模 (2031) | 138.24 十億米ドル |

| 成長率 (2026 - 2031) | 21.86% CAGR |

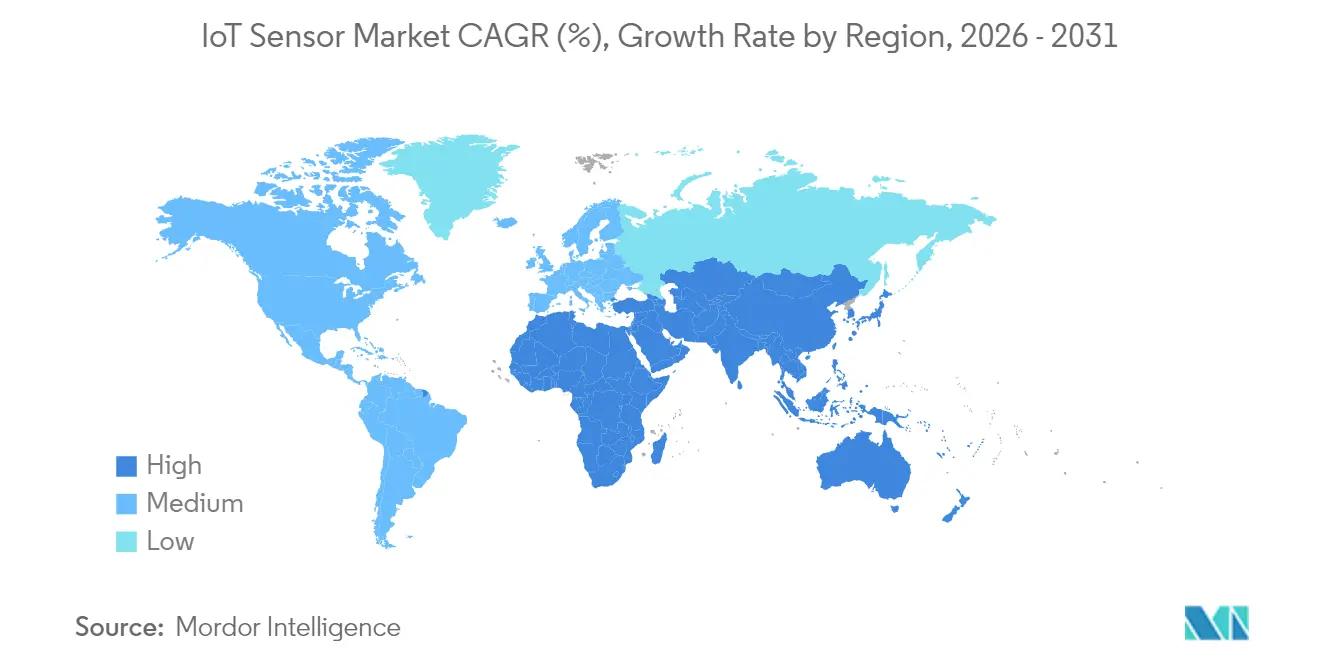

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTセンサー市場分析

2026年のIoTセンサー市場規模は510億4,400万米ドルと推定され、2025年の422億1,000万米ドルから成長し、2031年には1,382億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率21.86%で成長します。人工知能とエッジコンピューティングが産業オートメーション、自動車安全、都市インフラにわたる小型センシングプラットフォームに移行するにつれ、急激な需要が加速しています。北米とインドにおける義務的なフリートテレマティクス規制、日本の工場におけるプライベート5Gの展開、および北欧の洋上風力発電所におけるバッテリーレスのエネルギーハーベスティングネットワークが普及の拡大を促進しています。半導体大手がセンサー内部にAIエンジンを組み込んでレイテンシと帯域幅を削減するにつれ、競争の激しさが増しています。同時に、低消費電力広域接続とエネルギーハーベスティングが遠隔監視シナリオにおける総所有コストの方程式を変えつつあります。

主要レポートのポイント

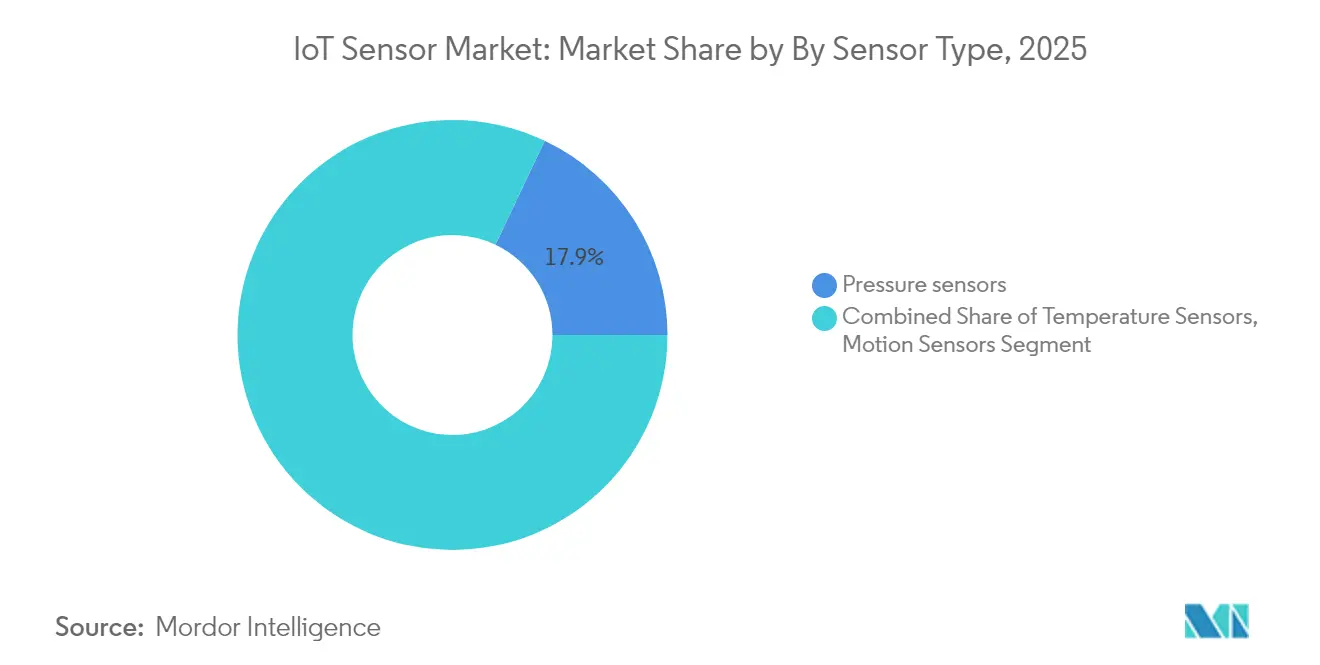

- センサータイプ別では、イメージセンサーが年平均成長率27.78%で進展しており、2025年にIoTセンサー市場シェアの17.94%をリードした圧力センサーを2031年までに追い越す見込みです。

- 技術別では、MEMSが2025年のIoTセンサー市場規模の42.15%を維持しており、光学センシングは2031年まで年率25.48%の成長が予測されています。

- 接続性別では、LoRaWANおよびSigfoxプロトコルが年平均成長率31.75%で拡大しており、2025年のWi-Fiの収益シェア24.12%を上回っています。

- 電源別では、バッテリーソリューションが2025年のIoTセンサー市場規模の62.38%を占め、エネルギーハーベスティングは年平均成長率34.65%で上昇しています。

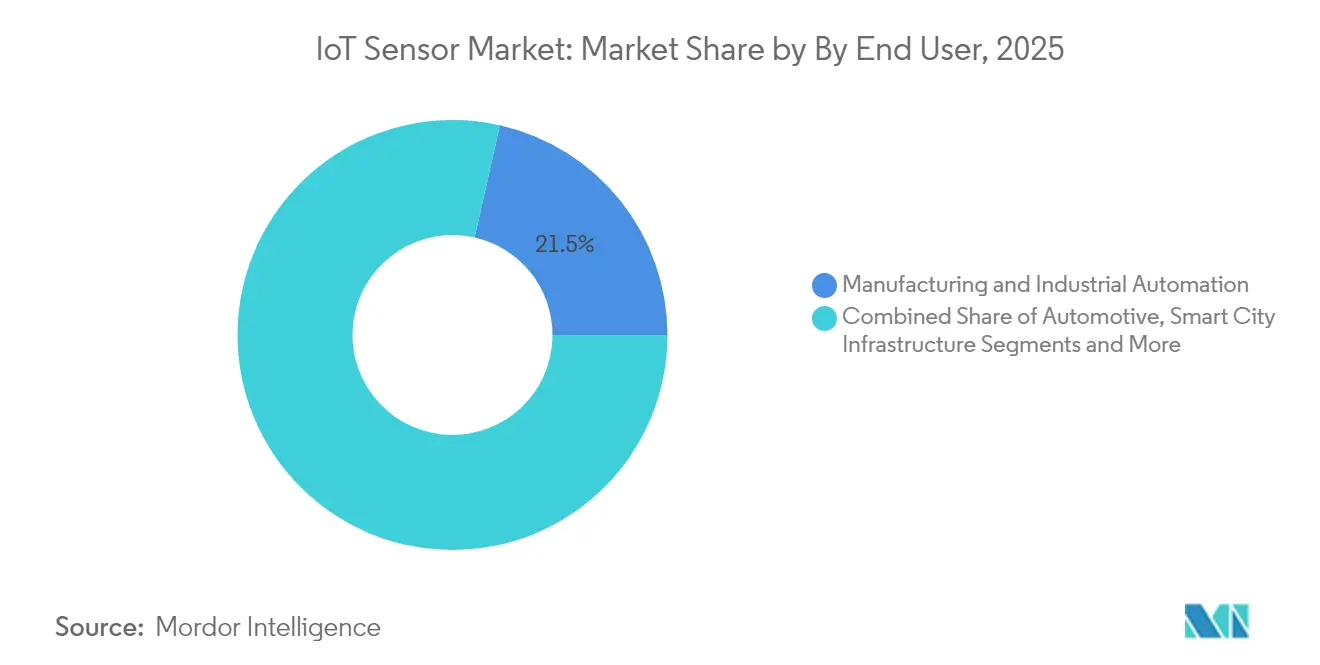

- エンドユーザー産業別では、製造業が2025年に収益の21.46%を保持しており、スマートシティインフラが2031年まで年平均成長率29.28%で最も急速に成長しています。

- 地域別では、アジア太平洋が2025年収益の32.55%を占め、中国のスマート製造政策支援と日本のプライベート5G周波数割り当てが下支えしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTセンサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州の離散型製造業におけるエッジアナリティクスを可能にする低消費電力MEMSベースのマルチモーダルセンサーの急速な普及 | +4.2% | 欧州、北米への波及あり | 中期(2〜4年) |

| 北米とインドにおける義務的なフリートテレマティクス規制による自動車用慣性・圧力センサー需要の増加 | +3.8% | 北米およびインド、アジア太平洋への拡大 | 短期(2年以内) |

| 洋上風力発電所(北欧および英国)における予知保全のためのバッテリーレスエネルギーハーベスティングセンサーノード | +2.1% | 北欧諸国および英国、グローバル洋上市場への拡大 | 長期(4年以上) |

| 時間同期イメージセンサーを必要とする日本のスマート工場におけるプライベート5Gネットワーク | +3.5% | 日本、韓国および中国への普及拡大 | 中期(2〜4年) |

| 超音波流量センサーの普及を促進する中東の砂漠地帯の公益事業によるスマート水道メーターの展開 | +1.9% | 中東、世界の乾燥地域への拡大 | 中期(2〜4年) |

| スケーラブルな産業用IoTを可能にするLoRaWAN/Sigfox LPWANの急速な普及 | +2.7% | グローバル産業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州の離散型製造業におけるエッジアナリティクスを可能にする低消費電力MEMSベースのマルチモーダルセンサーの急速な普及

欧州のメーカーは、振動、温度、音、圧力を現場で分析するために、マルチモーダルMEMSセンサーを機器に直接組み込んでいます。TDKのi3マイクロモジュールは、故障前に異常を予測するAIコアを統合しています。Bosch SensortecのBHI360ファミリーは、600µA未満でジェスチャーおよび3Dオーディオ機能を実行し、ネットワークトラフィックを80%削減しながら既存ラインを改修します。これらのエッジデバイスを使用した予知保全プログラムは、ドイツおよびイタリアの工場全体でコストを25%削減し、資産寿命を20〜30%延長することが報告されています。[1]James Blackman、「トヨタマテリアルハンドリングが米国工場全体をエリクソンのプライベート5Gネットワークに移行」、rcrwireless.com

北米とインドにおける義務的なフリートテレマティクス規制による自動車用慣性・圧力センサー需要の増加

米国のSmartWay近代化とインドの商用車追跡規制により、フリートはリアルタイムの車両データを取得することが義務付けられています。Texas InstrumentsのAWR1843AOPレーダーは、DSPおよびMCUブロックを統合して報告・安全ニーズを満たしながら、先進運転支援をサポートします。物流企業が予知保全スケジューリングに移行するにつれて普及が拡大し、マルチセンサーアレイのユニット需要が増加しています。[3] 国際クリーン交通委員会、「SmartWayプログラムのデータ収集の近代化」、theicct.org

洋上風力発電所における予知保全のためのバッテリーレスエネルギーハーベスティングセンサーノード

KISTのハイブリッド熱電・圧電ハーベスターは搭載電力を50%増加させ、バッテリー交換にコストがかかるタービン上のセンサーグリッドを可能にします。MITの研究者は、遠隔ノードの永続的な動作のために磁場をハーベストします。オペレーターはタービン1基あたり1日5万米ドルのダウンタイムを回避し、メンテナンス費用を15〜20%削減します。

時間同期イメージセンサーを必要とする日本のスマート工場におけるプライベート5Gネットワーク

トヨタマテリアルハンドリングのエリクソン5Gネットワークは、オートメーションのためのWi-Fiから決定論的無線への転換を示しています。日本の周波数スキームは、高速検査のためのサブミリ秒イメージセンサー同期をサポートします。NICTの試験では、協調無線制御による継続的な「ノンストップライン」生産が実証されています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車グレードの慣性センサー供給を制限する200mmMEMSファウンドリーの容量不足 | -2.8% | グローバル、アジア太平洋の自動車ハブへの深刻な影響 | 短期(2年以内) |

| 医薬品コールドチェーン普及を制限する長寿命化学センサーのキャリブレーションドリフト | -1.5% | グローバル医薬品サプライチェーン、北米および欧州に集中 | 中期(2〜4年) |

| ラテンアメリカのスマートグリッドプロジェクトを遅延させる無線センサーネットワークのサイバーフィジカル攻撃面 | -1.2% | ラテンアメリカ、新興市場への懸念の拡大 | 中期(2〜4年) |

| センサーファブ向け重要材料(ガリウム、アンチモン)へのアクセス制限 | -1.0% | 米国、中国、EUのサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車グレードの慣性センサー供給を制限する200mmMEMSファウンドリーの容量不足

グローバル半導体製造は200mmMEMSファウンドリーにおける深刻な容量制約に直面しており、先進運転支援システムおよび自動運転車開発に必要な自動車グレードの慣性センサーにサプライボトルネックを生じさせています。SEMIのレポートによると、グローバル半導体ファブの容量は2024年に6%、2025年に7%拡大しているものの、自動車センサーの需要は年率25%を超える速度で成長しており、持続的な需給不均衡が生じています。この不足は、特殊なパッケージングと広い温度範囲を必要とする自動車用慣性センサーに特に影響しており、認定サイクルは標準的な民生用途より18〜24ヶ月延長される場合があります。X-FAB Silicon Foundriesの自動車・産業用途を対象とした10億米ドルの拡張は、容量制約に対処するための業界の取り組みを示していますが、新しいファブ容量が完全生産に達するには通常2〜3年を要します。

医薬品コールドチェーン普及を制限する長寿命化学センサーのキャリブレーションドリフト

医薬品コールドチェーンアプリケーションに展開された化学センサーは、長期運用期間にわたってキャリブレーションドリフトを経験し、測定精度が製品の有効性と患者の安全に直接影響する重要な医薬品保管・輸送システムへの普及を制限しています。Frontiers in Chemistryに掲載された研究では、電子鼻・舌のキャリブレーションドリフトが主要な課題として特定されており、運用コストとシステムの複雑さを増加させる頻繁な再キャリブレーションを必要とする時間的有効性の制限があります。医薬品業界の厳格な規制要件は、5〜10年に及ぶセンサーライフサイクルにわたる継続的な測定精度を要求していますが、現在の化学センシング技術は許容可能なパフォーマンスを維持するために通常6〜12ヶ月ごとの再キャリブレーションを必要とします。原子力発電所の研究では、定期点検中に90%以上のセンサーがキャリブレーション仕様内に収まっていることが示されており、自動再キャリブレーション方法が運用コストを削減しながら医薬品用途に対応できる可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:イメージセンサーがイノベーションを牽引

イメージセンサーは年平均成長率27.78%を記録し、2031年までに圧力センサーの17.94%の貢献を上回ると予測されています。自動運転車とAI搭載検査システムがプロトタイプから量産ラインに移行するにつれ、イメージベースデバイスのIoTセンサー市場規模が拡大しています。自動車OEMは、複雑な都市交通での安全なナビゲーションを確保するために、高ダイナミックレンジCMOSイメージャーと慣性ユニットをセンサーフュージョン用に統合しています。産業ユーザーは、ニューラルネットワーク推論をローカルで実行するスマートカメラを展開し、帯域幅コストを排除してIPを保護しています。一方、圧力センサーは空気圧、HVAC、プロセスオートメーションの定番として安定した需要を維持しています。両カテゴリーにわたって、ベンダーはコネクテッド機械のサイバーセキュリティ義務を満たすためにマイクロコントローラーとセキュリティエンクレーブを組み込んでいます。

温度、モーション、近接センサーの第二波はウェアラブルと協働ロボットをターゲットにしています。組み込みAIルーティンがジェスチャーとマイクロムーブメントを認識し、ユーザーインターフェースを豊かにします。化学・ガスセンサーはキャリブレーションドリフトの課題に直面していますが、大気質規制の強化と燃料電池車における水素漏れ検知が成長を維持しています。慣性・磁気センサーは電気自動車のモーター制御と産業用アクチュエーターの精密位置フィードバックを支え、IoTセンサー市場における役割を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MEMSの優位性が光学技術の進歩に挑戦される

MEMSは2025年に収益の42.15%を維持し、コスト効率の高いウェーハレベルパッケージングを通じてIoTセンサー市場シェアを支えています。しかし、LiDARと構造化光システムを先頭とする光学技術は年率25.48%で成長しています。MEMSファウンドリーは現在、光学変調器と慣性素子を共同パッケージ化し、1つのソケットから測距と方位データを提供するハイブリッドモジュールを実現しています。CMOSイメージャーは成熟した民生セグメントで飽和していますが、スマートフォンとドライブレコーダーのリフレッシュサイクルの中核であり続けています。電気化学センサーはポイントオブケア診断での地位を維持しています。圧電ハーベスターは、設計者がサブミリワットのセンサークラスターに電力を供給するために振動エネルギーを活用するにつれて再浮上しています。

材料革新は活発です。Infineonのグラフェンベースのホールデバイスはシリコン製品の100倍の感度を達成し、ロボティクス向けの超低磁場検出を可能にします。パッケージング技術の進歩により、ガラス貫通シリコンビアとフリップチップを組み合わせてフットプリントを圧縮しながら熱伝達を改善し、自動車の温度極限における高い信頼性を維持しています。

接続性別:LoRaWANが従来のパラダイムを破壊

Wi-Fiは2025年に収益の24.12%を保持していましたが、公益事業者や工場がコイン電池予算でキロメートル規模のカバレッジを求めるにつれ、LoRaWANおよびSigfoxネットワークは年率31.75%で拡大しています。チップセットコストが2米ドル以下に低下するにつれ、低消費電力広域デバイスのIoTセンサー市場規模が拡大しています。セルラーNB-IoTおよび5G RedCapは、保証されたスループットとローミングを必要とするアプリケーションに対応し、Bluetooth LEはウェアラブルに対応しています。ハイブリッドアーキテクチャは現在、デュアルラジオを組み込み、テレメトリ用のLoRaWANとプロビジョニング用のBLEを動的に切り替えています。LoRaアライアンスの会員数は2024年に500社を超え、エコシステムの成熟を反映しています。

電源別:エネルギーハーベスティングが自律性を再形成

バッテリーユニットは依然として出荷量の62.38%を占めていますが、エネルギーハーベスティング設計のIoTセンサー市場規模は急速に拡大しています。ハイブリッド熱電・振動ハーベスターは、メンテナンスなしで数十年間稼働する状態監視ノードに電力を供給します。IEEE Spectrumは、ケーブルに沿った漏れ電流を捕捉する磁場ハーベスターを記録しており、原材料処理プラントへの自己電源監視の道を開いています。パワーオーバーイーサネットとスーパーキャパシタバックアップは、継続的なセンシングが重要なデータセンターとビル管理の定番であり続けています。

エンドユーザー産業別:スマートシティがインフラ刷新を加速

製造業はインダストリー4.0の改修が進む中、2025年収益の21.46%を維持しました。対照的に、スマートシティインフラはインテリジェント街路照明、廃棄物収集最適化、適応型交通制御に牽引されて年率29.28%で成長しています。フリートテレマティクス規制が自動車の普及を促進し、ヘルスケアはFDAグレードの信頼性を必要とする遠隔患者モニタリングに投資しています。公益事業者は再生可能エネルギーの入力バランスを取るためにスマートメーターとグリッドエッジセンサーを展開しています。農業は土壌水分プローブと画像処理を活用して水使用量を削減しています。物流業者はコールドチェーン荷物に環境モニターを組み込み、ワクチンの完全性を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:予知保全が業務を再形成

予知保全の展開はメンテナンスコストを25%削減し、ダウンタイムを70%回避することを実証しており、重工業での成長を促進しています。センサーは、圧延機のベアリング摩耗を予測し、ポンプのキャビテーションを検出する機械学習モデルにデータを供給します。構造ヘルスモニタリングは橋梁、トンネル、風力タービンにまで拡大し、光ファイバーひずみゲージとMEMS加速度計がリアルタイムの完全性データを提供しています。ヒューマンマシンインターフェースの進歩はボタンを超えてジェスチャーと音声制御に移行し、危険な環境での安全性を高めています。アンビエントセンシングは商業ビルのHVACエネルギー使用を最適化します。

地域分析

アジア太平洋は2025年に収益の32.55%をリードしました。中国の「産業インターネット革新発展行動計画」は高速設備協調のためのセンサーグリッドを設置し、日本のプライベート5G割り当てはスマート工場における決定論的通信を支援しています。韓国は先進半導体プロセスを活用し、地域OEMのサプライセキュリティを確保しています。インドは商用車全体にフリートテレマティクスを義務付け、慣性・環境センサーの需要を急速に拡大しています。オーストラリアの鉱業セクターは爆発性雰囲気に認定された堅牢なデバイスを必要とし、IoTセンサー市場内に特化したニッチを生み出しています。

北米はCHIPSおよび科学法の恩恵を受けています。Texas Instrumentsは3つの300mmファブを建設するために16億米ドルを確保し、国内センサー容量を強化しています。この地域はサイバーセキュリティを重視し、サプライヤーにセキュアブート、暗号化、無線更新機能の統合を促しています。カナダは山火事リスクを監視するための環境センシングに投資し、メキシコの自動車クラスターはコスト競争力のある安全センサーを求めています。

欧州は厳格な排出・安全基準を施行しています。ドイツの離散型製造チャンピオンはAI対応MEMSモジュールを展開して不良率を削減しています。フランスは炭素削減のためのスマート照明と交通管理に投資しています。北欧の洋上風力発電所は、氷点下の海でのタービンストレス管理のためにエネルギーハーベスティングセンサーの展開を育成しています。EUサイバーレジリエンス法はサプライヤーにソフトウェア駆動センサーの認証を義務付け、設計の複雑さを増加させながらも購買者の信頼を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

規制環境

サイバーセキュリティ規制は、コネクテッドセンサーと組み込みソフトウェアにとって主要なコンプライアンスゲートとなりつつある。EUでは、規則(EU)2024/2847(サイバーレジリエンス法)が2024年12月10日に発効し、欧州向けにコネクテッド製品を出荷するIoTセンサーサプライヤーに影響を与える段階的義務を導入している。これには、2026年6月11日からの適合性評価団体に関する第IV章規定の開始、2026年9月11日から適用されるメーカーの脆弱性報告義務(第14条)、および2027年12月11日からのより広範なメーカー適用範囲が含まれる。

標準化団体および米国連邦政府のガイダンスは、これらの要件を製品設計、文書化、ライフサイクル管理において実行可能にするために整合を進めている。ETSIは、コンシューマー向けおよびハブ型センサー展開に関連する適合性および脅威モデリングの参照規格を推進しており、例えば適合性評価に関するETSI TS 103 701、およびコンシューマーセンサーハブのセキュリティ脅威に関するETSI TS 103 864が挙げられる。CRA関連の中間ドラフトでも、直接コメントの2026年4月の締切が定められ、遅延した意見は国家標準化機関を通じて集約されることになっている。米国では、NISTが2026年6月にNIST SP 800-213改訂1の初期公開草案を発行し(2026年8月24日までコメント受付)、2020年IoTサイバーセキュリティ改善法に沿った、セキュア・バイ・デザインなIoT製品に対する調達・購買側の期待を強化している。

バリューチェーン分析

IoTセンサーのバリューチェーンは、材料とデバイスIP(MEMS構造、CMOS/光学スタック、ガリウムやアンチモンなどの特殊材料)から始まり、ウェーハ製造(多くは成熟プロセスノード)、パッケージングとテスト(校正や環境適合性試験を含む)、モジュール統合(MCU、電源管理、無線)、そしてOEM/ODMチャネルを通じた製造オートメーション、自動車、スマートビルディング、公共事業、スマートシティ基盤などの最終市場への流通へと移行する。市場動向で強調されているボトルネックの一つは、自動車グレードのMEMS供給における容量および認証上の制約であり、200mm MEMSファウンドリの不足と長い認証サイクルがリードタイムと配分を左右している。

下流では、相互運用性とデータ標準化が統合コストと導入までの時間に対する影響を増大させている。2024年6月に発行されたIEEE 1451.0-2024は、メタデータ構造やセキュリティ考慮事項を含む、スマートトランスデューサインターフェースの標準フレームワークを提供し、センサーが異種のOT/ITスタックに統合されるのを支援する。産業データエコシステムもまた、規制主導のトレーサビリティと相互運用性の必要性を軸に強化されており、これはCatena-XとOPC Foundationによる2025年8月の協力事例に示されている。この協力は、EUデジタルプロダクトパスポートのタイムライン(2027年発効)に合わせたデータ交換の標準化を目的としている。接続性およびサービスパートナーの重要性も展開のスケーリングにおいて高まっており、2026年のAT&TとWiliotによる協力事例では、サプライチェーンおよび資産追跡ソリューションにおいて、センサータグとネットワーク基盤、現場保守機能を組み合わせている。

競合環境

IoTセンサー市場は適度に分散した状態を維持しています。Bosch Sensortec、Honeywell、STMicroelectronicsは大規模な研究開発予算とグローバルな販売チャネルを活用しています。Boschは2030年までにAI開発に25億ユーロを投資し、100億個のインテリジェントセンサー出荷を目標としています。HoneywellはQualcommとAI搭載産業ソリューションで、NXPと航空マイクロコントローラーで協力し、センサーフロントエンドの隣にAI推論を組み込んでいます。STMicroelectronicsとQualcommは自動車インフォテインメント向けのターンキーBluetooth/Wi-Fiモジュールを共同開発しています。

ホワイトスペース参入者はエネルギーハーベスティング、サイバーセキュリティ、新素材に注力しています。InfineonのSURFユニットはセンサーとRFチームを統合し、アンビエントIoTとグリーンエネルギー市場を追求しています。AMS-OSRAMは初のAEC-Q102認定8チャンネルLiDARレーザーを出荷し、自動車の知覚オプションを拡大しています。BoschとInfineonのグラフェンベース磁気センサーはシリコンに対して劇的な性能向上を約束しています。自律ナビゲーション向けのHoneywellによるCivitanavi Systemsの買収などの戦略的買収は、統合モーションセンシングスタックへの傾向を強調しています。

IoTセンサー業界リーダー

Honeywell International Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会領域の一つは、規制対象市場向けのコンプライアンス対応・セキュア・バイ・デザインのセンサーおよびセンサーモジュールであり、買い手は単体のセンシング性能ではなく、ライフサイクル全体でのサイバーセキュリティの証拠、脆弱性対応、ソフトウェア更新機能を求めている。EUサイバーレジリエンス法は2024年12月に発効し、2026年には段階的な義務が導入され、適合性評価団体および報告関連のマイルストーンが含まれる。NISTは2026年6月のSP 800-213改訂1の初期公開草案により、米国のガイダンスを推進した。これらを合わせると、セキュリティ機能(セキュアブート、デバイスID、署名付きOTA更新、脆弱性開示プロセス)を製品化し、産業・自動車・スマートビルディング展開全体で再現可能なプラットフォームへと落とし込めるサプライヤーにとっての空白地帯が生まれている。

第二の機会領域は、より広範な産業データプラットフォーム内でセンサーの価値を高める相互運用性とデータアクセス主導のアーキテクチャにある。EUデータ法は2025年9月に発効し、2026年9月に発効する設計義務を、EUで販売される新しいコネクテッド製品に導入し、運用データが構造化された安全な形式でアクセス可能であることを要求している。これにより、ゲートウェイ、標準化されたメタデータ、センサーフリート周辺のマルチプロトコル統合への需要が強まっている。継続中のエコシステムの動きもこの変化を支えており、LoRa Allianceは2026年6月に、OPC UAマッピングなどのアプリケーション統合を含む3年間のLoRaWAN技術ロードマップを発表し、LPWANセンサー展開を産業データモデルと整合させた。Schneider Electricは2026年6月に、HPE SimpliVity基盤上に構築された産業オートメーション近代化サービスを発表し、センサー、接続性、ソフトウェアが個別のハードウェアとしてではなく、管理されたスタックとして展開されるパッケージ化された近代化サービスへの需要を示している。

最近の業界動向

- 2026年6月:STMicroelectronicsは、コンディションモニタリングおよび予知保全向けにISPU 2.0を統合した振動センサーIIS3DWB10ISを含む、産業用およびエッジAI向けの新しいセンシング製品を発表した。この発表は、センサー上での処理によりシステム電力を削減し、外部ホストコンピュートの必要性を減らす産業用IoT展開におけるSTMの地位を支持し、拡張性のあるレトロフィットプログラムとの整合性を示している。

- 2026年2月:STMicroelectronicsは、NXP Semiconductorsが以前保有していたMEMS事業の買収を完了した。この取引によりSTMのMEMS製品ポートフォリオと製造ノウハウが拡大し、自動車、産業オートメーション、常時稼働型コンシューマーデバイスで使用されるモーションおよび慣性センシングにおける垂直統合の選択肢が改善された。

- 2024年9月:NXP Semiconductorsは、自律型産業用およびIoT用途を対象とした、超広帯域セキュアレンジングと近距離レーダー機能を組み合わせた技術を発表した。安全な位置特定とレーダーベースの存在・動作検出を融合することで、この発表は産業安全およびオートメーション用途向けの設計組み込みを簡素化するマルチモーダルセンシングスタックへの移行を強調した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、物理的な状態を感知し、使用可能な信号をコネクテッドデバイス、ゲートウェイ、またはネットワークに送信するためにIoTシステムに展開されるセンサーから生じる収益を対象とする。市場規模は、接続性および遠隔監視が設計に組み込まれている主要な最終用途全体にわたるセンサーハードウェア価値を反映している。

対象範囲の除外事項:単体の接続モジュール、ゲートウェイ、継続的なソフトウェアまたはプラットフォーム料金は除外し、センサー販売価格に組み込まれていない限り、設置および管理サービスも除外する。

セグメンテーション概要

- センサータイプ別

- 圧力センサー

- 温度センサー

- モーション・近接センサー

- 化学・ガスセンサー

- 湿度センサー

- イメージセンサー

- 慣性センサー(加速度計、ジャイロスコープ)

- 磁気センサー

- 光学・光センサー

- レベル・流量センサー

- 技術別

- MEMS

- CMOS

- 光学

- 電気化学

- 磁気

- 圧電およびその他

- 接続性別

- 有線(イーサネット、Modbus、CAN)

- 無線Wi-Fi

- 無線Bluetooth/BLE

- 無線Zigbee/Z-Wave

- 無線LoRaWAN/Sigfox

- 無線セルラー(2G、5G、NB-IoT)

- RFID/NFC

- 電源別

- バッテリー駆動

- エネルギーハーベスティング(熱、振動、RF)

- パワーオーバーイーサネットおよび有線電源

- エンドユーザー産業別

- 製造業および産業オートメーション

- 自動車および輸送

- ヘルスケアおよび医療機器

- 民生電子機器およびウェアラブル

- スマートホームおよびビルオートメーション

- エネルギーおよび公益事業(石油・ガス、スマートグリッド)

- 農業および環境モニタリング

- 物流およびサプライチェーン(コールドチェーン、資産追跡)

- スマートシティインフラ

- 防衛およびセキュリティ

- アプリケーション別(詳細分析)

- 予知保全

- 状態監視

- 構造ヘルスモニタリング

- ヒューマンマシンインターフェース

- アンビエントセンシング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド)

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- アジア

- 中国

- 日本

- インド

- 韓国

- ASEAN(シンガポール、マレーシア、タイ、インドネシア、フィリピン、ベトナム)

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、どれだけのコネクテッドデバイスが出荷され、どこにセンサーが設計組み込みされているかについての明確な事実基盤を構築することから始まり、それをセンサー価値の需要プールに変換する。接続性指標に関する国際電気通信連合、マクロおよび産業活動に関する世界銀行、貿易フローに関する国連コムトレードデータベースなどの公的資料は、需要と供給の動きに対する合理的な上限・下限の設定を助ける。

また、米国連邦通信委員会の機器認証参照資料、EUの規制・標準化団体の公表資料、査読済みの工学系学術誌なども確認し、MEMS採用、エネルギーハーベスティング、無線プロトコルの進展といった技術的変化を理解する。企業の開示資料、投資家向け説明資料、信頼できる報道は製品構成と価格動向の解釈に用いられ、企業財務情報および特許データベースへの有料サブスクリプションアクセスは、選択的に企業の市場エクスポージャーとイノベーション強度を確認するために使用される。ここで挙げた資料は例示的なものであり、データ収集、検証、明確化のために他にも多くの公開資料や有料資料が利用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの資料だけでは十分に説明できない前提、例えばデバイスカテゴリー別のセンサー搭載率や、量産が拡大するにつれて平均販売価格がどのように変動するかを検証するために用いられる。センサー設計、調達、統合、流通、最終ユーザー展開に携わる関係者と対話を行い、地域的な導入パターンが過度に一般化されないよう、APAC、EMEA、アメリカ地域全体でバランスの取れた対象範囲を確保している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | APAC:44% |

| ミッドティア:48% | 機能/部門リーダー:42% | EMEA:36% |

| 中小プレーヤー:16% | マネージャー:43% | アメリカ:20% |

市場規模算定と予測

コアモデルは、コネクテッドデバイスの採用と産業用IoT展開の指標を用いてセンサー需要プールを再構築し、それを観測された価格帯を用いて価値に変換するトップダウン型の構築手法を使用する。結果は、サンプリングされたサプライヤーの収益、チャネルチェック、いくつかの高採用度用途に対する平均販売価格×数量の単純な妥当性テストを用いたボトムアップ的近似によって選択的に相互確認される。

入力データは、IoTセンサーが購入・消費される実態に合わせて選定されており、コネクテッドデバイスの出荷数および導入基盤、デバイスまたは資産あたりの想定センサー数、有線と無線展開の比率、大量生産カテゴリーにおけるMEMS比率の進展、そして摩耗や環境要因にさらされるセンサーの一般的な交換サイクルなどの指標を追跡する。予測は多変量回帰を用いて構築され、デバイス成長率と展開強度が主な変動要因となり、価格低下の前提は専門家の意見に基づき調整される。直接的な数量の証拠が乏しい場合は、関連するセンサークラスに関するオートメーション投資動向や貿易動向などの代理指標を用いてギャップを埋め、その上で示唆される合計値が地域および最終用途別に現実的な範囲にあることを確認する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の前提によって決まることのないようにしている。デバイス採用動向、輸出入の動き、需要状況に関する公的な指針など、独立した信号と結果を比較し、論理が成立しない外れ値をレビューして修正する。

承認前には第2の分析者によるレビューが実施され、大きな差異が生じた場合は、フォローアップ調査を通じて価格設定、搭載率、または地域別配分の再確認が行われる。レポートは毎年更新され、規制変更、大きな技術的変化、急激な価格変動といった重大な事象が発生した場合には、随時更新が行われる。納品前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるその他公表推計値との市場規模比較

公表されているIoTセンサー市場の価値は、タイトルが似ていても、企業が同じものを計上しているわけではないため、しばしば異なる。また、時期の違いも影響する。最大の差異は通常、何をセンサーとみなし、何を隣接ハードウェアとみなすか、無線と有線の展開がどのように価格付けされるか、そして大量生産カテゴリーにおける価格低下の速度がどのように想定されているかから生じる。

一部の公表機関は、接続モジュールやゲートウェイの一部といった、より広範なデバイス側の価値を含めており、これによりデバイス構成が複雑なシステムに移行するにつれて、報告されるセンサー数値が膨らんでいる。Mordor Intelligenceはセンサーハードウェアの収益のみを計上し、接続コンポーネントや継続的なソフトウェアを除外することで、インタビューや公開情報を用いて検証可能なセンサー搭載率およびセンサーの平均販売価格に総額を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.44 B (2026) | |

| グローバルコンサルタンシーA | USD 16.20 B (2024) | より古い基準年を使用し、短期的な採用の急増を増幅させる可能性のある急な成長曲線を適用しているが、公開されている概要では、純粋なセンサー収益とデバイス主導の用途バンドルとを明確に区別していない。 |

| 業界パブリッシャーB | USD 34.34 B (2026) | センサー価値とモジュール型フォームファクタを混在させる可能性のある、より広範な技術・インターフェースの捉え方を含んでおり、市場規模算定の手法は、展開タイプ別の搭載率や価格の確認よりも、広範な業界別の説明に依拠している傾向がある。 |

表における差異は主に、センサー周辺で何が含められているか、そして基準年の価格設定がどのように扱われているかに起因する。対象範囲をセンサーハードウェアに固定し、その計算を採用状況や価格の入力データと照合することで、当社の推計値は、新たなデバイスおよび展開データが得られた際にも追跡・再現しやすい状態を維持している。

レポートで回答される主要な質問

スマートセンサー市場の現在の価値はいくらですか?

スマートセンサー市場は2026年に510億4,400万米ドルと評価されており、2031年までに1,382億4,000万米ドルに達すると予測されています。

IoTセンサーのグローバル需要をリードしている地域はどこですか?

アジア太平洋が収益の32.55%でリードしており、中国のスマート製造推進と日本のプライベート5G工場ネットワークが牽引しています。

イメージセンサーが他のセンサータイプより速く成長しているのはなぜですか?

自動運転車とAIベースの品質検査システムは高解像度・時間同期イメージングを必要とし、イメージセンサーを年平均成長率27.78%で押し上げています。

エネルギーハーベスティングはIoTセンサーの展開にどのような影響を与えますか?

エネルギーハーベスティング設計はバッテリーメンテナンスを不要にし、洋上風力発電所や産業機器での遠隔監視を可能にしながら年率34.65%で成長しています。

市場成長の主な制約は何ですか?

200mmMEMSファウンドリーの容量逼迫、化学センサーのキャリブレーションドリフト、無線ネットワークのサイバーセキュリティリスクが全体のCAGRを数パーセントポイント抑制しています。

競争ダイナミクスを形成している企業はどこですか?

Bosch Sensortec、Honeywell、STMicroelectronics、Infineon、Texas InstrumentsがAI対応センサー、戦略的パートナーシップ、専用半導体ファブプロジェクトを通じてリードしています。

最終更新日: