飛行時間型(TOF)センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.06 十億米ドル |

| 市場規模 (2031) | 20.52 十億米ドル |

| 成長率 (2026 - 2031) | 20.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー_Sensor_Market_.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飛行時間型(TOF)センサー市場分析

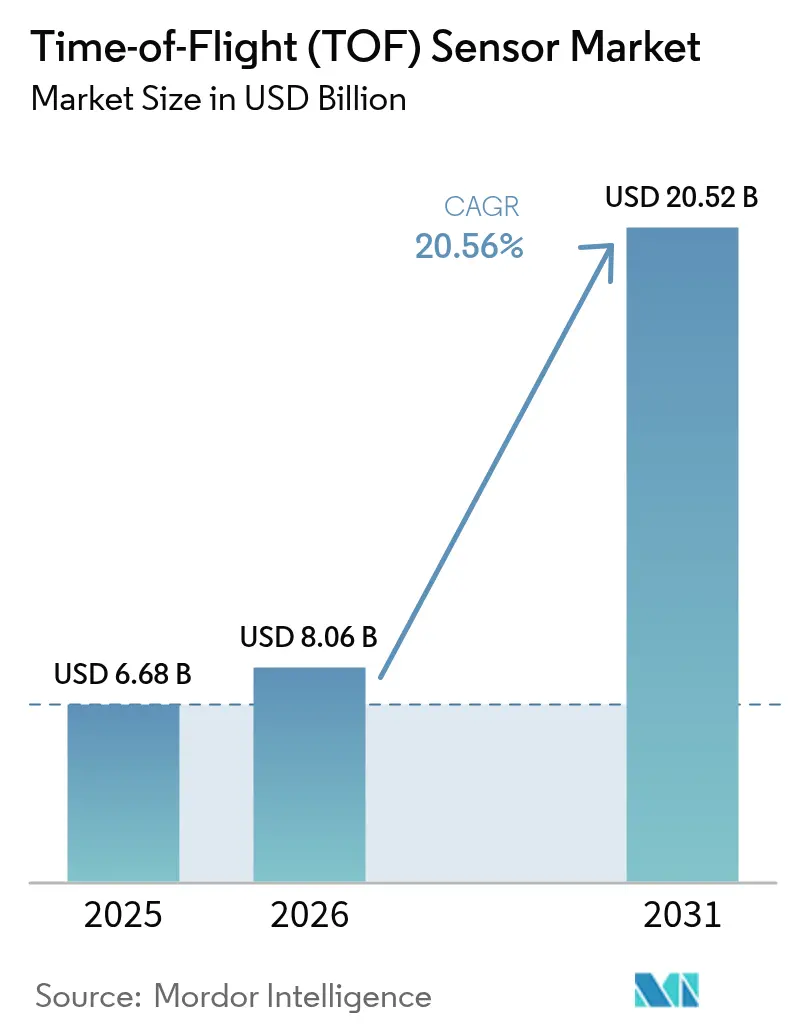

世界の飛行時間型センサー市場規模は2025年に66億8,000万米ドルと評価され、2026年の80億6,000万米ドルから2031年には205億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは20.56%です。スマートフォンにおける高精度デプスパーセプションへの需要の高まり、EU一般安全規則2026年版によって義務付けられたドライバーモニタリングカメラ、ならびに欧州および日本の工場におけるマシンビジョンのアップグレードが、新規生産ラインへの資本流入を維持しています。中国および韓国のスマートフォンメーカーは、計算写真処理を強化するため、間接型から直接型の飛行時間型アーキテクチャへの移行を進めており、北米の物流事業者はロボットフリートを大規模に管理するためにデプスカメラを採用しています。SPADベースの小型化、メタオプティクス、および低消費電力VCSELエミッターへの投資により、モジュールのフットプリントが縮小し、スマートフォンメーカーはレンジを損なうことなく6mm未満のカメラアイランドを端末に搭載できるようになっています。台湾・米国回廊におけるVCSELウェーハを中心としたサプライチェーンの集中と、屋外LiDARにおけるマルチパス干渉を軽減する必要性が、飛行時間型センサー市場における主要な技術的・商業的逆風を形成しています。

レポートの主要なポイント

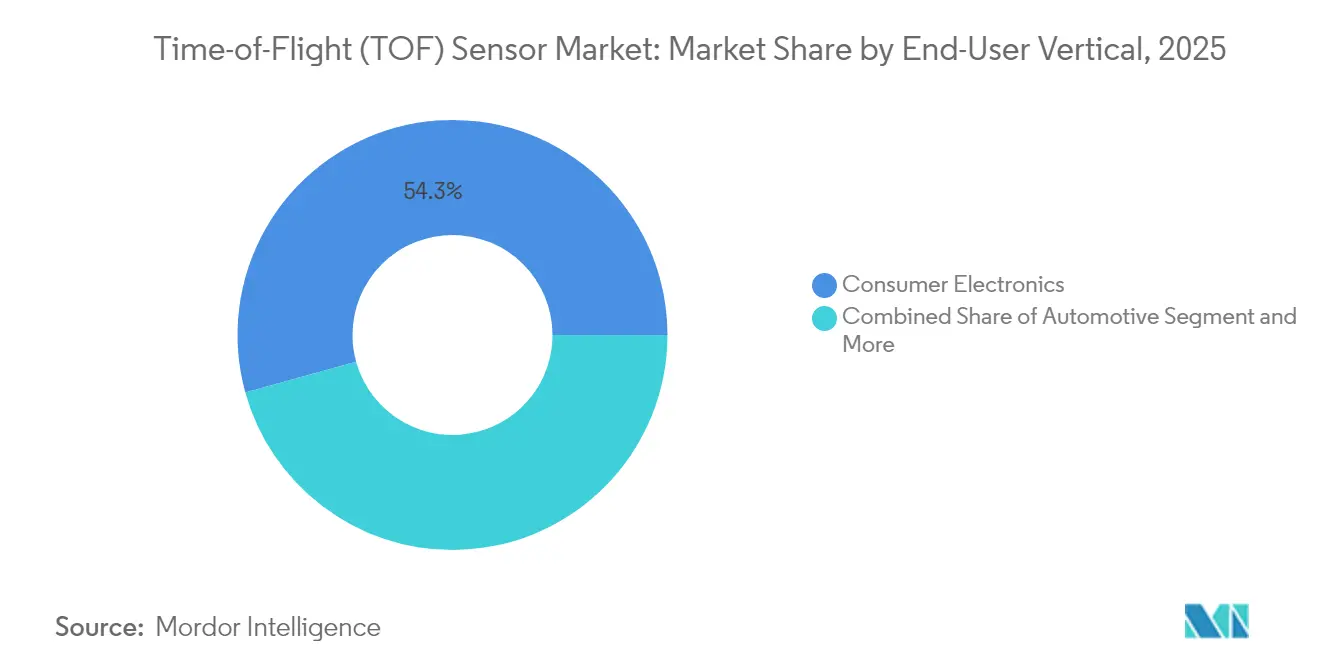

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の収益シェアで54.30%をリードし、自動車は2031年まで24.4%のCAGRで前進しています。

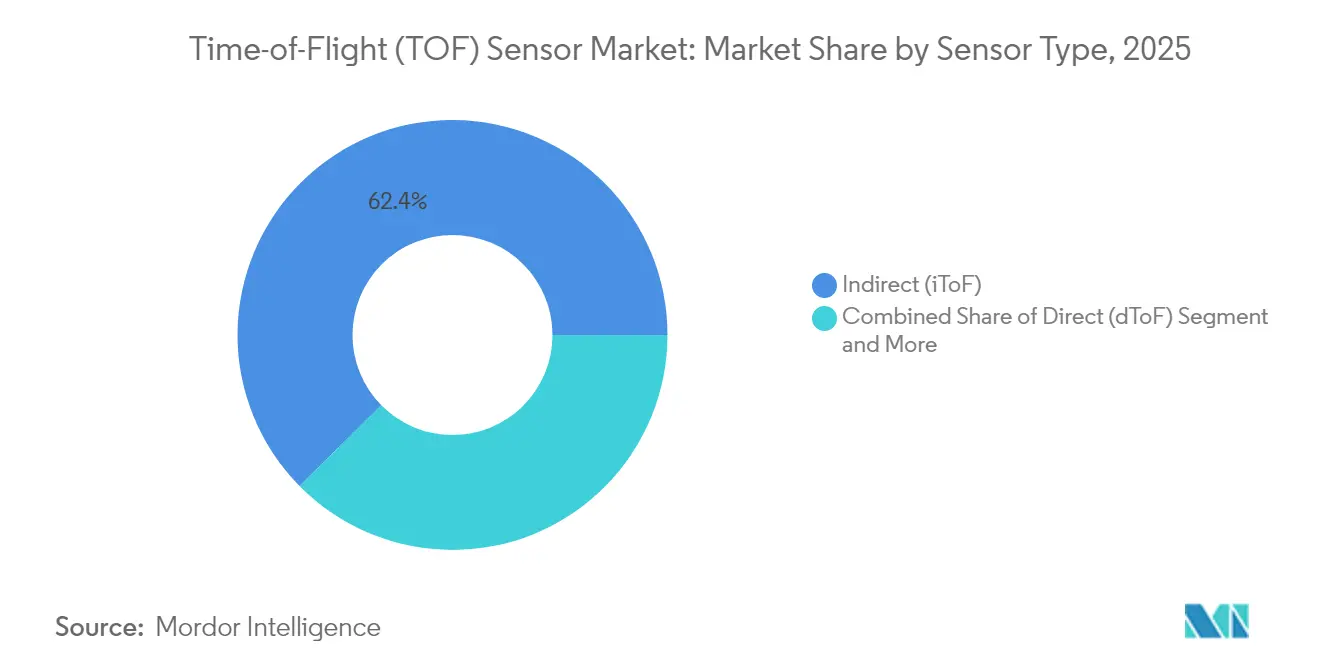

- センサータイプ別では、間接型ToFが2025年の飛行時間型センサー市場シェアの62.40%を占め、直接型ToFは2031年まで22.6%のCAGRで成長する見込みです。

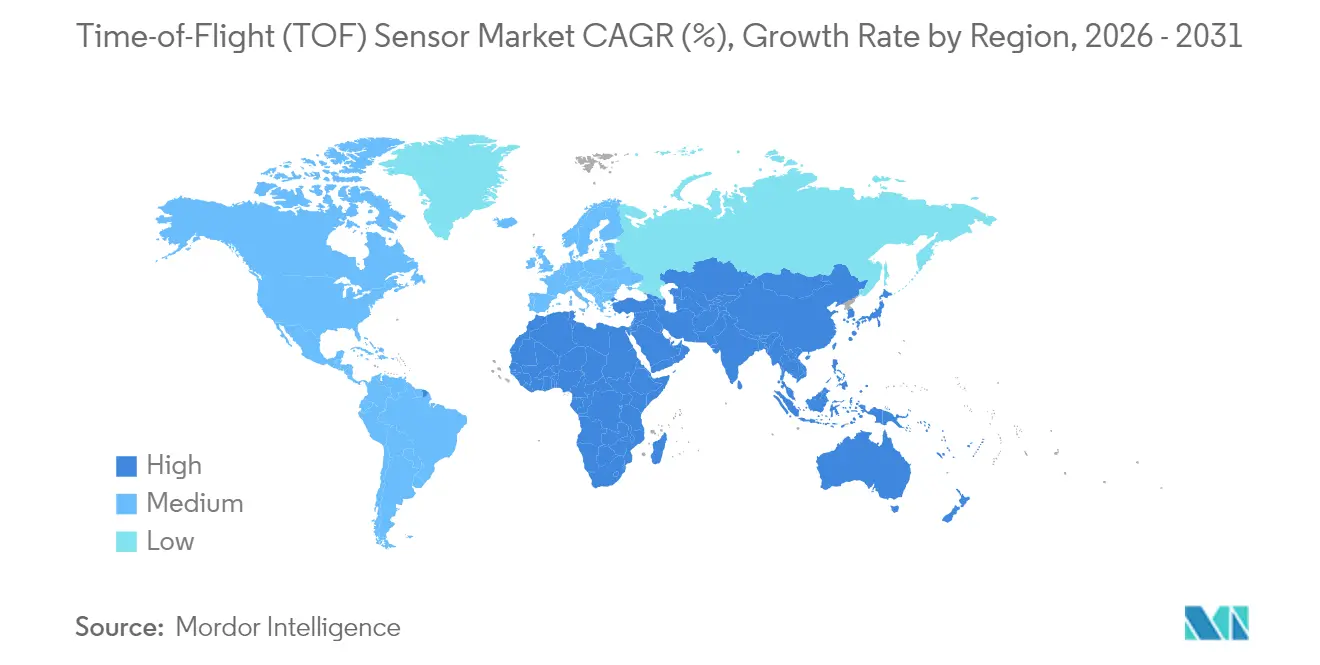

- 地域別では、アジア太平洋が2025年の飛行時間型センサー市場の51.60%を占め、中東は2026年~2031年の間に25.9%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

飛行時間(TOF)センサー市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州および日本の製造拠点におけるマシンビジョンシステムの採用拡大 | +3.2% | 欧州および日本、アジア太平洋への波及 | 中期(2〜4年) |

| 中国および韓国におけるdToF 3Dカメラを搭載したスマートフォンへの需要増加 | +4.1% | 中国および韓国、世界のスマートフォン市場 | 短期(2年以内) |

| EUおよび米国でのレベル3以上のADAS展開に向けたdToF LiDARの統合 | +3.8% | EUおよび米国、世界の自動車市場へ拡大 | 中期(2〜4年) |

| 6mm未満のカメラアイランドを実現するSPADベースToFモジュールの小型化 | +2.9% | 世界全体、プレミアムスマートフォンセグメントが主導 | 短期(2年以内) |

| 北米物流におけるiToFデプスカメラの需要を高める倉庫自動化の推進 | +2.7% | 北米、世界の物流市場へ拡大 | 中期(2〜4年) |

| EU GSR-2026に基づく政府義務付けドライバーモニタリングシステム | +3.5% | EU、世界の自動車基準への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州および日本の製造拠点におけるマシンビジョンシステムの採用拡大

ドイツ、イタリア、日本の産業クラスターは、ビンピッキングおよびランダム順序のデパレタイジングを改善するため、ロボットに飛行時間型イメージャーを装備しています。2024年後半から出荷が開始されたNikon Corporationのロボットビジョンパッケージは250fpsのデプスフレームをストリーミングし、自動車プレス加工ラインのサイクルタイムを短縮します。[1]Nikon Corporation、「ニコン産業用ロボットビジョンシステムを発売」、nikon.com 日本のシステムインテグレーターは現在、これらのセンサーをプライベート5Gと連携させ、侵入が検知された際に即座に機械を停止させており、このアプローチは2025年に東京貿易およびNet One Systemsによって検証されています。労働力不足が深刻化し、EU工場がインダストリー4.0基準にアップグレードするにつれ、飛行時間型センサー市場は中距離iToFアレイへの安定した購買注文を期待しています。

中国および韓国におけるdToF 3Dスマートフォンカメラへの需要増加

SamsungのGalaxy S24 Ultraは洗練されたdToFモジュールを初搭載し、ボケの精度とARアンカリングを向上させ、フラッグシップ機における構造化光から直接型ToFへのシフトを強化しています。中国のOEMメーカーもイメージングの差別化のためにこの動きを踏襲しており、アナリストはスマートフォン3Dカメラの収益が2030年までに440億1,000万米ドルに達すると見込んでいます。[2]Electro Optics、「STがメタオプティクスを搭載した初の3Dセンサーを発売」、electrooptics.com 端末のリフレッシュサイクルが短いため、デザインウィンを獲得するたびに年間ユニット出荷量が増加し、飛行時間型センサー市場に対するモバイル出荷の貢献度を高めています。

EUおよび米国でのレベル3以上のADAS展開に向けたdToF LiDARの統合

Sony SemiconductorのIMX479積層型SPADデプスセンサーは自動車用AEC-Q100信頼性基準を満たし、20fpsで300m先の障害物を検知します。[3]Sony Semiconductor Solutions Group、「ソニーセミコンダクタソリューションズが自動車用LiDARアプリケーション向け積層型SPADデプスセンサーを発売予定」、sony-semicon.com EU規則2019/2144が需要を確定付けており、2026年以降に生産される新型乗用車には高度緊急ブレーキおよびドライバーモニタリングパッケージの搭載が義務付けられます。自動車メーカーは現在、ハンズフリーハイウェイパイロットを認可するため、dToF LiDAR、レーダー、およびビジョンプロセッサーを組み合わせており、ティア1サプライヤーにとって飛行時間型センサー市場における収益機会を拡大しています。

6mm未満のカメラアイランドを実現するSPADベースモジュールの小型化

Sony Semiconductorの2025年LiDARセンサーはフットプリントと消費電力を縮小し、STMicroelectronicsの平面メタオプティクスは多素子レンズを置き換え、VRヘッドセットのZ方向の高さを半減させています。ams-osramの1mm²のNanEyeCは、光学センサーパッケージがスマートウォッチのガラスの裏に収まることを証明しています。これらのブレークスルーにより、スマートフォンベンダーはますます薄型化するデバイスに3〜4個のデプスモジュールを搭載できるようになり、飛行時間型センサー産業のコンシューマー認知度と繰り返し収益を拡大しています。

飛行時間(TOF)センサー市場の抑制要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 30m超のレンジにおけるマルチパス干渉および外光ノイズ | -2.8% | 世界全体、特に屋外アプリケーション | 短期(2年以内) |

| 台湾・米国回廊におけるVCSEL供給の不安定な集中 | -2.1% | 世界全体、集中したサプライチェーンリスク | 中期(2〜4年) |

| 店舗内人数計測カメラに関するEU GDPRの厳格な規則 | -1.3% | EU、世界のプライバシー基準への影響 | 長期(4年以上) |

| エントリースマートフォン向け競合構造化光デプスソリューションによる価格下落 | -1.9% | 世界のスマートフォン市場、エントリーレベルセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

30m超のレンジにおけるマルチパス干渉および外光ノイズ

MITの実験室試験では、複数の表面で反射した光子が生の位相データを歪め、デプスマップ内のオブジェクトを誤配置することが示されています。MicrosoftのSPUMICアルゴリズムはソフトウェアでこれを補正しますが、その計算上のフットプリントがバジェット展開を妨げています。センサーベンダーはより大きなピクセルとグローバルシャッターアレイで対応していますが、正午の屋外ではパフォーマンスが依然として低下し、飛行時間型センサー市場内の一部のスマートシティおよび長距離産業用途を制約しています。

台湾・米国回廊におけるVCSEL供給集中の不安定性

高出力940nmエミッターの大部分は少数のファブから出荷されています。大手スマートフォンブランドが2024年のVCSEL注文をキャンセルした際、あるサプライヤーの英国工場が売却へ向かい、OEMメーカーはデュアルソーシングまたは代替構造化光モジュールの設計を余儀なくされました。onsemiのHyperluxロードマップは、同一レンジに必要なレーザー出力が少なくて済む高効率ピクセルを統合することで、この依存度を軽減します。ダイオード生産能力がより多くの地域に分散するまで、調達チームは飛行時間型センサー市場の契約においてコンティンジェンシープレミアムを考慮し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

飛行時間(TOF)センサー市場セグメント分析

センサータイプ別:

iToF優位の中で直接型ToFが加速間接型ToF技術は2025年の飛行時間型センサー市場の62.40%を占め、スマートフォン、ウェブカメラ、ピックアンドプレースロボットにおけるコスト優位性と成熟度を反映しています。直接型ToFユニットはより高価ですが、レンジゲートSPADアレイが200m超でセンチメートル精度を保証するため、22.6%のCAGRで急増しています。自動車メーカーがLiDAR中心のADASスタックに注力するにつれ、直接型ToFモジュールの飛行時間型センサー市場規模は急速に拡大する見込みです。ティア1サプライヤーは、センサーフュージョン時にレーダートラックとの冗長性を確保するdToFが提供するレイテンシーフリーのデプス出力を高く評価しています。間接型ToFチップセットはグローバルシャッター、HDR、組み込みDSPなどの新機能を継続的に獲得し、ARハンドセットおよびファクトリーコボットのデフォルトとしての地位を確立しています。

先進的なファウンドリーノードは、外部DRAMの必要性を低減するオンチップヒストグラミングを搭載するようになり、VRコントローラーの部品表コストを半減させています。飛行時間型センサー市場は、スマートフォンOEMメーカーが正面向きポートレートカメラと背面向きオートフォーカスアシストに単一のiToFダイを再利用できる場合に恩恵を受けます。ただし、自動車用LiDARはロジックから電気的に絶縁されたアバランシェダイオードを義務付けており、2031年まで直接型ToFの部品コストを高く維持します。両アーキテクチャは共存し、個別のパフォーマンス領域を満たし、飛行時間型センサー市場内の収益の多様性を安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

3Dイメージングがリードし、LiDARが急増スマートフォンのポートレート撮影とARマッピングが2025年需要の48.10%を牽引し、3Dイメージングが最大の収益セグメントとしての地位を確立しました。レベル3 ADASの展開が車両1台あたり複数のルーフラインレーザーを必要とするため、飛行時間型センサー市場におけるLiDARの規模は23.1%のCAGRで拡大しています。電子機器組立ラインにおけるマシンビジョンの後付けにより、iToFカメラがリアルタイムのタクトスピードではんだの位置ずれを特定するために採用され、Eコマース流通センターでは動的な障害物回避のために通路を走行するロボットにデプスアレイが搭載されています。

ロボティクスおよびドローンは現在は規模が小さいものの、高成長のグリーンフィールドを代表しています。酸素が希薄な鉱山ではdToFスキャナーが空洞のマッピングに使用され、農薬散布UAVは低重量のToF高度計を活用してキャノピーとの距離を維持しています。スマートテレビ、ゲームコンソール、XRヘッドセットにおけるジェスチャー認識は、RGBキャプチャのプライバシー上の問題を回避するマルチゾーンiToFへシフトしています。2026年から欧州で義務付けられる車内ドライバーモニタリングは、可視光を発することなく視線とマイクロスリープ行動を追跡するワイドアングル近赤外線ToF光学系を採用し、飛行時間型センサー市場の安全関連収益を拡大しています。

エンドユーザー垂直市場別:

コンシューマーエレクトロニクスがリード、自動車が加速ハンドセット、タブレット、ウェアラブルカメラが2025年の出荷量の54.30%を消費しました。スマートフォンOEMメーカーはデプス対応ARフィルター、3Dスキャニング、ディスプレイ下認証を重ね続け、予測可能な需要を固定化しています。規制当局がドライバーモニタリングレンズを中核安全コンポーネントとして扱うようになったため、自動車セクターは24.4%のCAGRで成長しています。Euro NCAPが視線追跡と子ども存在検知を評価するため、自動車内装向け飛行時間型センサー市場規模は4倍以上に拡大する見込みです。

産業用オートメーションは安定したベースライン出荷量を追加しています。表面実装ラインはToFを使用してミリ秒単位でコンポーネントのピック深度を検証し、コボットは360°デプスドームに依存して同僚ゾーンを安全に移動します。医療機関は新生児病棟での非接触バイタルサインモニタリングをパイロット運用し、わずかな胸部変位から呼吸を記録しています。Amazonのコロラド州5,000台フリートに後押しされた物流事業者は、トートのルーティングを管理するために天井設置型iToFデプスポッドを導入しています。プライバシーに配慮したスマートビルもこの採用を補完し、GDPRに準拠しながら99.8%の精度を実現する匿名ToF人数計測ノードを設置しています。これらのニッチセグメントが合わさって収益を多様化し、飛行時間型センサー市場全体の景気循環の影響を和らげています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

解像度別:

VGAの成長によって挑戦を受けるQVGA優位2025年の近接検知、オートフォーカス、衝突回避タスクで320×240ピクセル以上が必要とされることはほとんどないため、QVGA以下のアレイが40.30%のシェアを保持しました。しかし、ニューラルネットワーク分類器がより高密度なポイントクラウドから恩恵を受けるため、自動車および倉庫ロボットはVGA(640×480)へ移行しています。ADAS普及率の上昇とともに、VGAユニットの飛行時間型センサー市場シェアが拡大することが期待されています。MelexisのMLX75027はASIL-Bフェイルセーフを備えた120fps VGAキャプチャを実証し、ティア1サプライヤーが高解像度での標準化を進めるよう説得しています。

HDクラスのToFセンサーはプレミアムエンドに位置し、ミリメートル精度を要求する外科ナビゲーションや映像制作機材に限定されています。そのASPはQVGAの3倍を維持していますが、90nmノードでの量産によってコスト曲線が削減されています。メタオプティクスが成熟するにつれて、量子効率を失うことなくピクセルピッチを縮小でき、HDが今後10年末までにVGAの価格帯に迫り、飛行時間型センサー市場のアドレッサブルな範囲をさらに拡大することが期待されます。

地域分析

アジア太平洋地域の飛行時間(TOF)センサー市場

アジア太平洋地域は飛行時間センサー市場の中心地であり続けており、世界生産量の半数以上を供給・消費しています。広東省のマートフォン組立クラスターは毎四半期数百万個のiToFダイを吸収し、江蘇省を拠点とするバックエンド工場はメタオプティクスレンズを大規模に取り付けています。日本のファブは高付加価値の自動車向け契約向けにSPADウェハーを精製し、国内のロボティクスエコシステムを活用して新しいプロセスノードを試験導入しています。韓国の垂直統合型コングロマリットはエミッターとイメージセンサーの両生産を支え、内需と輸出収益を提供することでファブ稼働率を安定させています。この地域における飛行時間センサー市場規模は、ハンドセットの平均販売価格の上昇およびマルチビームLiDARを搭載した地域のEV普及と歩調を合わせて成長しています。

北米の飛行時間(TOF)センサー市場

北米は技術仕様を牽引しています。シリコンバレーのLiDARスタートアップは測距距離とアイセーフティの限界を押し広げており、シアトル近郊のeコマース倉庫ではロボット間の高密度連携を実証しています。ハンズフリー試験運用を研究する連邦道路規制当局は、冗長なキャビンカメラの採用を間接的に促進し、飛行時間センサー市場における地域需要を拡大しています。カナダのアグリテック分野では、NIR ToF高度計を使用したドローンによるバイオマス推定を試験導入しており、ニッチな農村部での成長を示しています。

欧州の飛行時間(TOF)センサー市場

欧州は規制上の牽引力と産業オートメーションを融合させています。EU一般安全規則2026は高度なドライバーモニタリングを義務付けており、基本的な出荷量を保証しています。ドイツのTier-1サプライヤー、イタリアの包装ライン専門企業、および北欧のロボティクスメーカーは、品質重視のワークフローにiToFを統合しています。エネルギー効率の高い工場改修に対する税制優遇措置は、センサーの更新サイクルへの資金調達を支援しています。経済的な逆風が民生用電子機器の需要を抑制しているものの、産業設備投資が地域の飛行時間センサー市場を安定させています。

競合情勢

飛行時間型(TOF)センサー市場のトップ企業

飛行時間型センサー市場は中程度の集中傾向を示しており、上位5社であるSony Corporation、STMicroelectronics、onsemi、Infineon Technologies AG、ams-osramが収益の3分の2強を支配しています。Sony CorporationのプロプライエタリSPADスタックと自動車デザインウィンのバックログが規模の経済を生み出しています。STMicroelectronicsはメタオプティクスとマルチゾーンレンジングに注力し、VL53ファミリーをコンパニオン32ビットMCUとバンドルして顧客をエコシステムに囲い込むことが多いです。onsemiは単一露光で周辺光とデプスの両方を読み取るグローバルシャッターピクセルで差別化を図り、産業オートメーションOEMに訴求しています。

Infineon TechnologiesとPMD Technologies AGが共同開発した5µmピクセルREAL3イメージャーは、LiDAR清掃ロボットおよびディスプレイ下顔認証モジュールに採用されており、システムインテグレーターパートナーシップモデルを強調しています。ams-osramはEELおよびVCSELエミッターポートフォリオを活用し、ドライバーサイズと熱負荷を低減するパッケージ共同設計を追求しています。2024〜2025年の部品不足により、各ベンダーは地政学的リスクをヘッジするためデュアルファウンドリーソーシングまたは自社エピタキシャル成長の追求を迫られました。新興の挑戦者は、インセンサー電力を削減するイベント駆動型ヒストグラムや、HDRを拡張するハイブリッドCMOS-SPADピクセルなど、量産化のハードルが下がれば既存シェアを覆す可能性のあるニッチなブレークスルーに集中しています。

飛行時間型(TOF)センサー産業のリーダー企業

Texas Instruments Incorporated

STMicroelectronics NV

Infineon Technologies AG

Panasonic Corporation

Sony Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた飛行時間(TOF)センサー市場の企業

- Sony Corporation (Sony Semiconductor Solutions)

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Incorporated

- onsemi (ON Semiconductor Corp.)

- Panasonic Holdings Corp.

- Sharp Corp.

- Keyence Corp.

- Teledyne Technologies Inc.

- Omron Corp.

- ams-OSRAM AG

- Melexis N.V.

- PMD Technologies AG

- Analog Devices Inc.

- Cognex Corp.

- LMI Technologies Inc.

- Samsung Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- Hamamatsu Photonics K.K.

- Renesas Electronics Corp.

- Himax Technologies Inc.

- Tower Semiconductor Ltd.

飛行時間(TOF)センサー市場における最近の業界動向

- 2025年5月:Amazonは触覚センシングを備えた倉庫ロボット「Vulcan」を発表しました。同ロボットは現在、8ポンドまでのSKUの75%を処理可能であり、2026年までにより多くのサイトに展開される予定です。

- 2025年4月:Sony CorporationはロボティクスおよびARグラス向けに設計された世界最小のLiDARデプスセンサーを発表しました。

- 2025年3月:onsemiは産業オートメーション向けに最大30mを測定する初のリアルタイムiToFセンサーであるHyperlux IDファミリーを発売しました。

世界の飛行時間型(TOF)センサー市場レポートの範囲

飛行時間型(ToF)の原理は、信号の放射とオブジェクトによって反射された後にセンサーへ戻るまでの時間差に基づいて、センサーとオブジェクト間の距離を測定する方法です。ToFセンサーは小型レーザーを使用して赤外線光を発射し、その光は任意のオブジェクトで反射してセンサーに戻ります。センサーは、光の放射とオブジェクトによって反射された後にセンサーへ戻るまでの時間差を測定することで、オブジェクトとセンサー自身との間の距離を測定できます。

飛行時間型(TOF)センサー市場は、タイプ別(RF変調光源と位相検出器、レンジゲートイメージャー、直接型飛行時間型イメージャー)、アプリケーション別(拡張現実・仮想現実、LiDAR、マシンビジョン、3Dイメージング・スキャニング、ロボティクス・ドローン)、エンドユーザー垂直市場別(コンシューマーエレクトロニクス、自動車、エンターテインメント・ゲーミング、産業、医療、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

セグメンテーションの概要

| 間接型(iToF/RF変調型) |

| 直接型(dToF) |

| レンジゲートイメージャー |

| 照明(VCSEL/LED) |

| センサー/受信アレイ |

| デプスプロセッサー |

| QVGA以下 |

| VGA |

| HD以上 |

| 短距離 |

| 中距離 |

| 長距離 |

| 拡張現実・仮想現実 |

| LiDAR |

| マシンビジョン |

| 3Dイメージング・スキャニング(スマートフォンカメラ含む) |

| ロボティクス・ドローン |

| ジェスチャー認識・バイオメトリクス |

| 車内ドライバーモニタリングシステム |

| セキュリティ・監視 |

| コンシューマーエレクトロニクス |

| 自動車 |

| エンターテインメント・ゲーミング |

| 産業・製造 |

| 医療・医療イメージング |

| 物流・倉庫自動化 |

| セキュリティ・スマートビルディング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 | |

| オセアニア | オーストラリア |

| ニュージーランド |

| センサータイプ別 | 間接型(iToF/RF変調型) | |

| 直接型(dToF) | ||

| レンジゲートイメージャー | ||

| コンポーネント別 | 照明(VCSEL/LED) | |

| センサー/受信アレイ | ||

| デプスプロセッサー | ||

| 解像度別 | QVGA以下 | |

| VGA | ||

| HD以上 | ||

| レンジ別 | 短距離 | |

| 中距離 | ||

| 長距離 | ||

| アプリケーション別 | 拡張現実・仮想現実 | |

| LiDAR | ||

| マシンビジョン | ||

| 3Dイメージング・スキャニング(スマートフォンカメラ含む) | ||

| ロボティクス・ドローン | ||

| ジェスチャー認識・バイオメトリクス | ||

| 車内ドライバーモニタリングシステム | ||

| セキュリティ・監視 | ||

| エンドユーザー垂直市場別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| エンターテインメント・ゲーミング | ||

| 産業・製造 | ||

| 医療・医療イメージング | ||

| 物流・倉庫自動化 | ||

| セキュリティ・スマートビルディング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| オセアニア | オーストラリア | |

| ニュージーランド | ||

レポートで回答される主要な質問

飛行時間型センサー市場の現在の規模はいくらですか?

市場は2026年に80億6,000万米ドルと評価されており、2031年までに205億2,000万米ドルに成長すると予測されています。

最大のシェアを持つエンドユーザー垂直市場はどこですか?

コンシューマーエレクトロニクスが2025年の収益の54.30%を占め、主にスマートフォンとタブレットからの需要によるものです。

直接型ToFセンサーが勢いを増しているのはなぜですか?

自動車用LiDARおよび長距離産業タスクは200m超でセンチメートルレベルの精度を必要とし、これは直接型ToFが間接型よりも優れたパフォーマンスを発揮する性能領域です。

直接型ToFセンサーが勢いを増しているのはなぜですか?

自動車用LiDARおよび長距離産業タスクは200m超でセンチメートルレベルの精度を必要とし、これは直接型ToFが間接型よりも優れたパフォーマンスを発揮する性能領域です。

最も成長が早い地域はどこですか?

中東はスマートシティおよび物流投資により、2026年~2031年の間に25.9%のCAGRで拡大する見込みです。

プライバシー規則はどのように採用に影響していますか?

EU GDPRは小売業者に対し、99.8%の精度を提供しながら100%の匿名性を確保するデプスのみの人数計測カメラの採用を促しています。

長距離ToFを最も制限する技術的課題は何ですか?

マルチパス干渉と強い太陽光が30m超で位相誤差を生じさせるため、センサーメーカーはより大きなピクセル、HDR読み出し、AIベースの補正アルゴリズムの開発に取り組んでいます。

最終更新日: