ライセンス管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 11.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

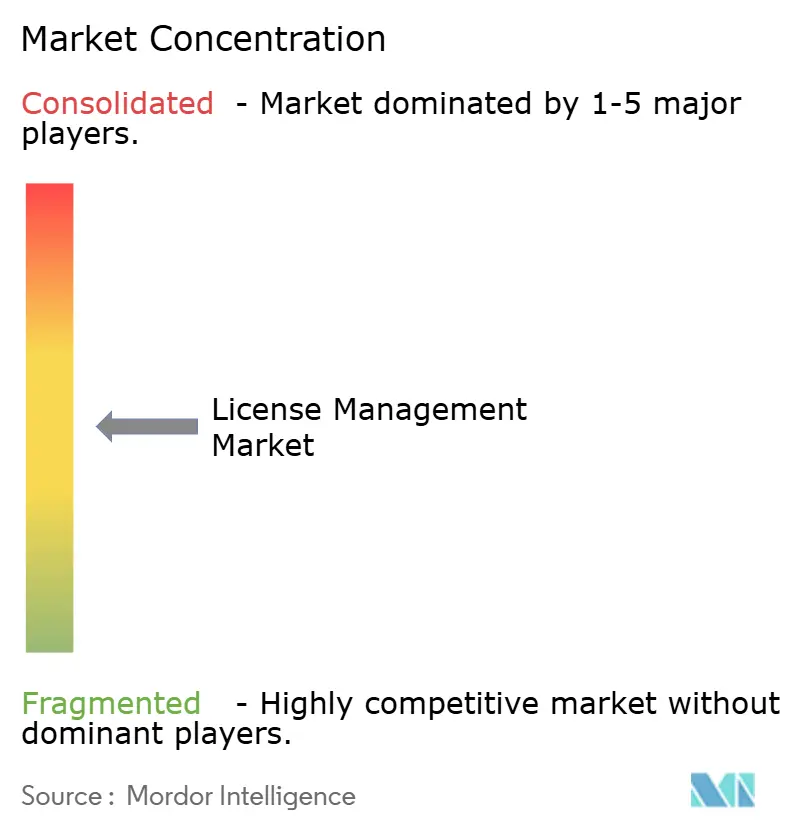

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライセンス管理市場分析

ライセンス管理市場の規模は、2025年に14億3,000万USD、2026年に15億9,000万USDと予測され、2031年までに26億8,000万USDに達し、2026年から2031年にかけて11.01%のCAGRで成長する見込みです。サブスクリプション価格への急速な移行、より厳格な規制上の監査、およびボードレベルのFinOpsの義務化により、ソフトウェア権利ガバナンスはITバックオフィスの業務から全社的な優先事項へと昇格しています。SaaS、インフラストラクチャ、およびオンプレミスのテレメトリをリアルタイムで取り込むクラウドネイティブなライセンスプラットフォームが、レガシーのオンデバイス資産台帳に取って代わりつつあり、組み込みAIエンジンが未使用または重複した契約を回収のためにハイライトしています。ベンダーはアイデンティティプロバイダーやコンテナオーケストレーターへの事前構築済みコネクターを追加し、ワークロードが稼働する前にコンプライアンスのギャップを検出する機能を提供しており、この機能は規制の厳しい銀行、ヘルスケア、および通信事業者にとって重要と見なされています。既存企業がハイブリッド環境全体にわたる単一画面での可視性を提供するためにポイントソリューションを買収するにつれて競争の激しさが増す一方、エージェントレスディスカバリーを約束するミッドマーケットの挑戦者も引き続き支持を集めています。

主要レポートのポイント

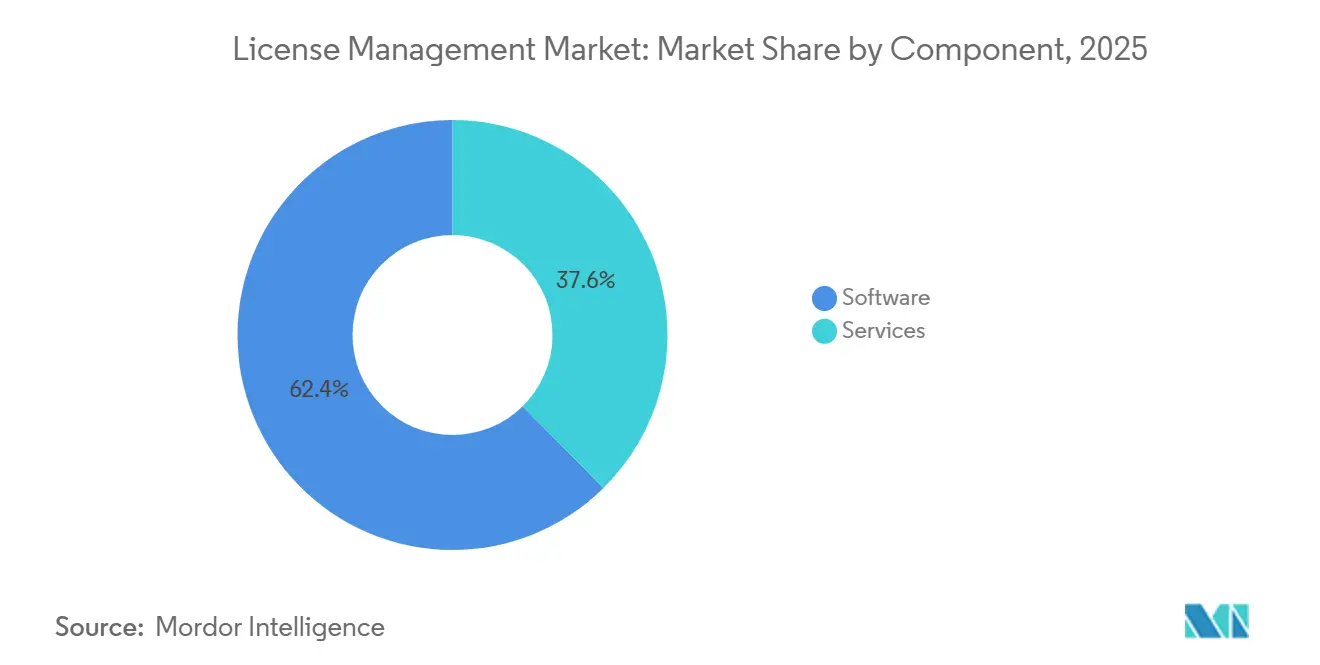

- コンポーネント別では、ソフトウェアソリューションが2025年の収益の62.39%という支配的なシェアを占め、アドバイザリーサービスは2026年から2031年にかけて最も速い11.29%のCAGRを記録すると予測されています。

- 展開別では、クラウドベースのプラットフォームが2025年の支出の72.34%を占め、同カテゴリーは2031年まで11.26%のCAGRで拡大すると予測されています。

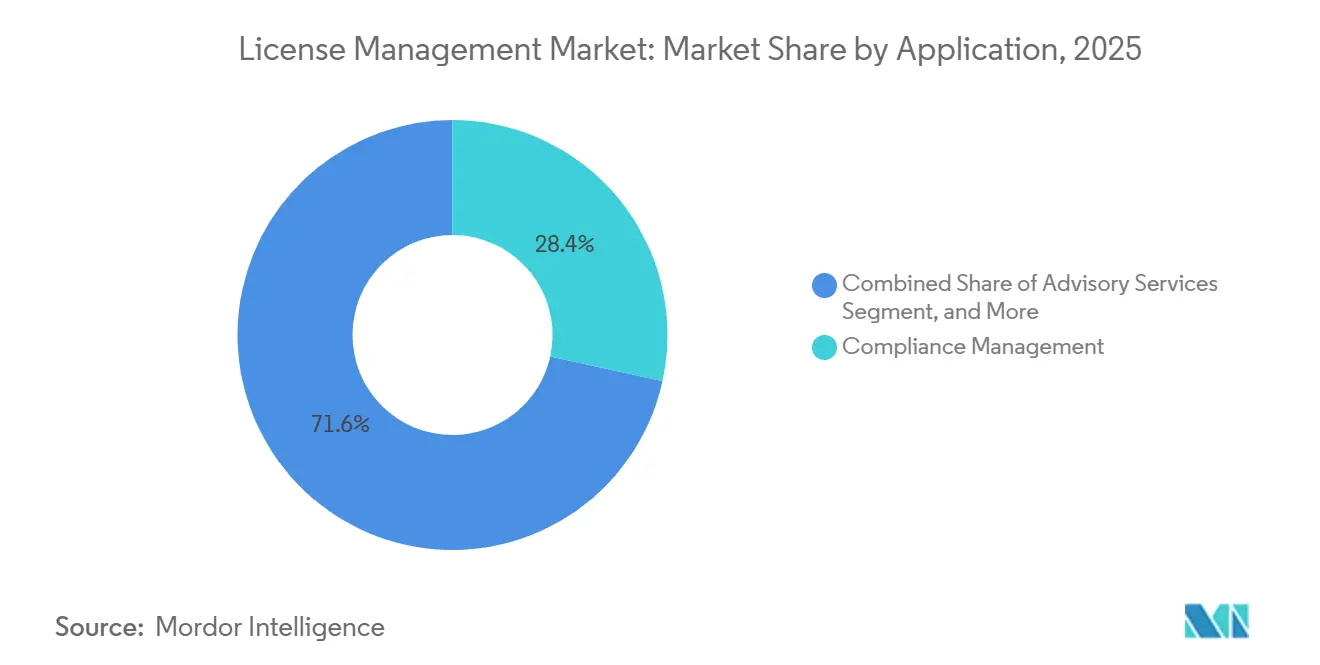

- アプリケーション別では、コンプライアンス管理が2025年の市場収益の28.44%でトップとなり、アドバイザリーサービスは予測期間中に最も速い12.34%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に最大の27.36%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年まで最も高い12.11%のCAGRで成長する見込みです。

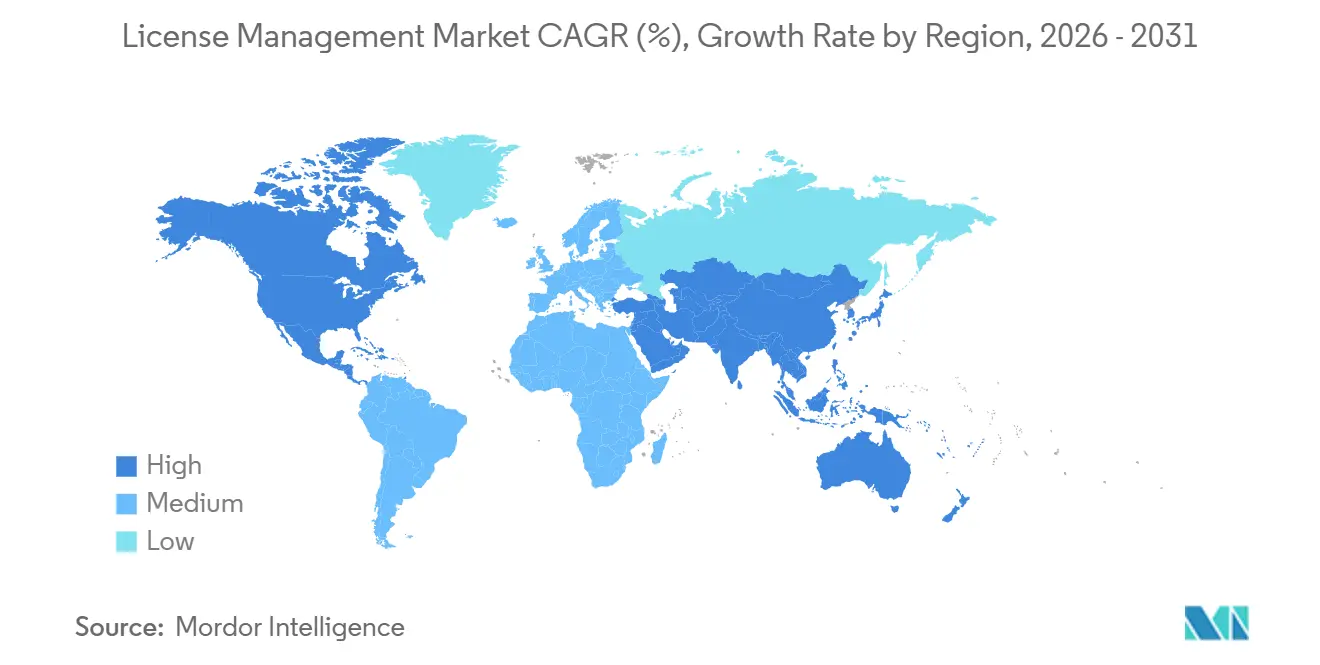

- 地域別では、北米が2025年に最大の41.22%の収益シェアを占め、アジア太平洋地域は2031年まで12.07%のCAGRで最も高い地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルライセンス管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SaaSおよびサブスクリプションベースのライセンスへの加速的な移行 | +2.8% | グローバル、特に北米および西ヨーロッパで最も強い | 中期(2〜4年) |

| ベンダー監査の頻度とコストの増大 | +2.2% | 北米、ヨーロッパ、およびアジア太平洋地域の企業 | 短期(2年以内) |

| FinOpsの義務化に基づくITアセット最適化の義務付け | +1.9% | 北米およびヨーロッパ、アジア太平洋地域の金融サービスで台頭中 | 中期(2〜4年) |

| AIを活用したシャドーITライセンスの発見 | +1.5% | グローバル、北米のテクノロジーおよびBFSIでの早期採用 | 長期(4年以上) |

| EU デジタル・オペレーショナル・レジリエンス法(DORA)のコンプライアンス期限 | +1.2% | 欧州連合、英国およびスイスへの波及 | 短期(2年以内) |

| IIoTプラットフォームにおける組み込みデバイスのライセンス収益化 | +0.9% | ドイツ、米国、中国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SaaSおよびサブスクリプションベースのライセンスへの加速的な移行

企業は2025年に新規ソフトウェア支出の68%をサブスクリプション契約に充当しており、これはベンダーが予測可能な年間収益を優先して永続ライセンスモデルを廃止したことにより、2023年の54%から増加しています。各段階的なサブスクリプション、基本シート、プレミアムモジュール、または使用量計測APIは、請求書と照合しなければならない個別の権利レコードを生成し、請求、テレメトリ、および更新日を照合できる統合ライセンスプラットフォームへの需要を高めています。サブスクリプションの乱立が進んでおり、大規模な組織は昨年平均364のSaaSアプリケーションを管理しており、そのうち31%は月間アクティブユーザーが存在しませんでした。[1]Torii、「SaaS管理インデックス2025」、toriihq.com 現代のツールには、冗長な契約にフラグを立て、自動ダウングレードまたはキャンセルワークフローをトリガーする推薦エンジンが組み込まれており、更新によってコストが固定される前に無駄を防ぐのに役立っています。これらの節約志向の機能は、最高財務責任者が新しいソフトウェアガバナンス予算を承認する際の上位5つの評価基準となっています。

ベンダー監査の頻度とコストの増大

ソフトウェアパブリッシャーは2025年にコンプライアンスチームを拡大し、2024年比で22%多くの監査を実施し、Fortune 1000の平均和解額を420万USDに引き上げました。[2]Anglepoint、「ソフトウェア監査トレンド2025」、anglepoint.com Oracleの改訂されたコアファクターテーブルや特定のAMD EPYCインスタンスでのライセンス数の倍増などのメトリクス更新により、1四半期以内に140件の紛争申請が発生しました。企業はライセンスプラットフォームをハイパーバイザーおよびKubernetes APIと統合し、権利が枯渇した場合に新しい仮想マシンやポッドが起動できないようにすることで、監査担当者が到着した際の予期せぬ事態を防いでいます。監査リスクはM&Aにも影響を与えており、対象企業がソフトウェアコンプライアンスを証明できない場合、買収者は取引価値の平均18%に相当するエスクロー準備金を要求しています。この財務リスクにより、積極的なライセンスガバナンスはITの懸念事項からボードレベルの必須事項へと昇格しています。

FinOpsの義務化に基づくITアセット最適化の義務付け

FinOps財団の2024年基準は、部門横断的なコスト説明責任をボードの指標とし、採用者は正式なプログラムを持たない同業他社と比較して2025年に従業員一人当たりのソフトウェア支出を23%削減しました。AWS Cost ExplorerおよびMicrosoft Azureのネイティブダッシュボードは、インフラストラクチャ料金と並んでライセンス利用率を表示し、財務チームがリアルタイムでプロジェクトや部門にコストを配分できるようにしています。[3]Microsoft Investor Relations、「2025年度年次報告書」、microsoft.com データベース資産が最大の恩恵を受けており、最適化エンジンは未使用のOracleおよびSQL Serverコアの統合を推奨し、権利数を最大40%削減しました。明確なコスト配分は更新時の交渉力を強化し、実際の使用データが入札要求に添付された場合、企業は平均17%の契約節約を達成しています。規制当局も緊急性を高めており、Sarbanes-Oxley監査担当者は、裏付けとなるライセンス証拠のない資本化されたソフトウェア資産にフラグを立てることが増えています。

AIを活用したシャドーITライセンスの発見

現代のプラットフォームに組み込まれた機械学習エンジンは、アイデンティティプロバイダーのログ、経費フィード、およびネットワークトラフィックを分析して未承認のアプリケーションを発見し、2025年には従業員1,000人当たり47のシャドーツールを検出しました。NotionやFigmaなどのコラボレーションおよびデザインアプリがこれらの発見の38%を占め、多くの場合、エンタープライズスイートですでにライセンスされている機能と重複していました。リアルタイムのリスクスコアリングは、GDPRまたはCCPA基準を満たすデータ処理契約を欠くベンダーにフラグを立て、即時のプロビジョニング解除要求を促します。予測モデルは過去の消費量と採用計画を相関させ、積極的な購入またはキャンセルを可能にし、昨年の緊急調達イベントを29%削減しました。ISO/IEC 19770のガイダンスが自律的なディスカバリーコントロールを推奨するようになったことで、AIを活用したプラットフォームは大企業にとって早期採用から主流の要件へと移行しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 不透明なベンダー固有のライセンス条件とメトリクス | -1.8% | グローバル、北米およびヨーロッパで最も複雑 | 中期(2〜4年) |

| 断片化したポイントツールエコシステムによる統合コストの増大 | -1.2% | グローバル、ミッドマーケット企業が最も影響を受ける | 短期(2年以内) |

| 認定SAM人材の限られた可用性 | -0.8% | グローバル、アジア太平洋地域および新興市場で深刻な不足 | 長期(4年以上) |

| オープンソース採用の増加による商用ライセンス量の減少 | -0.6% | グローバル、テクノロジーおよび通信で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不透明なベンダー固有のライセンス条件とメトリクス

ハイブリッド契約は永続、サブスクリプション、および消費課金をバンドルしていますが、ワークロードが移動すると変化する比率でサービスに前払い「クレジット」をマッピングするため、常に再計算が必要です。IBMのプロセッサー価値ユニットスケジュールは、Intel Xeon PlatinumコアにはAMD EPYCの100に対して120 PVUを割り当てており、クラウド間でインスタンスを移行する際に権利を再調整せずに行うと、企業はペナルティにさらされます。SAPのシステム間接使用に関するデジタルアクセスルールは、2024年以降に18億USDの和解を生み出し、2026年初頭時点で340件の法的紛争の対象となっています。内部チームがこれらのニュアンスを習得することはほとんどないため、組織は条件を解釈するために1時間350USDを請求する外部コンサルタントに、総ライセンス支出の追加12〜18%を費やしています。中小企業は防衛的な戦術として過剰購入することが多く、真の価値実現を犠牲にしてベンダーの収益を膨らませています。

断片化したポイントツールエコシステムによる統合コストの増大

200以上のニッチなベンダーがSaaSディスカバリーや使用量アナリティクスなどの個別タスクを処理していますが、ERPまたはITサービス管理システム向けの既製コネクターを提供しているのはわずか23%です。ベストオブブリードのスタックを組み合わせる組織は、ツール間でレコードを整合させるためのカスタムAPIおよびデータ照合スクリプトに年間約28万USDを投資しています。調達システムの権利数がエンドポイントエージェントによって追跡された展開と一致することはほとんどないため、在庫サイロは監査の不一致を招きます。Flexeraの2025年のSaaS Manager買収に見られるように統合が進んでいますが、移行の複雑さとレガシーインストールの埋没コストがプラットフォームの合理化を遅らせています。ソフトウェア識別タグに関するISO/IEC 19770-2などの標準が広く採用されるまで、統合の摩擦は全体的な投資対効果を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アドバイザリーサービスが複雑性の増大に伴い拡大

ソフトウェアプラットフォームは2025年に62.39%の市場シェアでライセンス管理市場を支配しており、ベースラインコンプライアンスを自動化するディスカバリー、照合、およびレポートエンジンへの根強い投資を反映しています。これらのスイートはライセンス管理市場のコアを支えていますが、ハイブリッド契約と監査圧力の増大により、内部チームが対処に苦労するカバレッジのギャップが露呈しています。そのため、企業はベンダー固有のメトリクスを解釈し、エンタープライズ契約を再交渉し、現在は7桁のペナルティを前提とする監査に対して防御するために外部の専門家に頼っています。アドバイザリーパートナーは既存のツールにポリシーコントロールを組み込み、ワークロードが物理コアから仮想マシンまたはサーバーレスポッドに移行する際に消費ベースラインが正確に保たれるようにしています。自動テレメトリと専門家の監視を組み合わせることで、ソフトウェア単独よりも迅速な回収が実現し、プラットフォームを固定しながらアドレス可能なサービス収益を拡大しています。

サービスセグメントは2031年まで12.34%のCAGRで成長すると予測されており、他のすべてのコンポーネントを上回っています。これは、取締役会が実証可能なコスト回避とリスク削減に役員報酬を結びつけているためです。典型的なエンゲージメントは、短期的な監査防御と複数年にわたるマネージドオペレーションを組み合わせ、料金モデルをタイム・アンド・マテリアルから検証済みの節約に連動したアウトカムベースの契約へと移行させています。プロバイダーは生成AIを活用して非構造化契約を要約し、コンサルタントが高付加価値の交渉とアーキテクチャ再設計に集中できるようにしています。また、クライアントのライセンス密度が同業他社と比較してどうかを示すベンチマークデータをキュレーションしており、これは是正のための予算を求める際の説得力のある手段となっています。大企業のほとんどがソフトウェア資産の15〜20%に相当する休眠権利を依然として保有していることから、アドバイザリーおよびマネージドサービスの拡大余地は依然として相当なものがあります。

展開別:クラウドスイートが構造的優位性を確立

クラウドホスト型プラットフォームは2025年にライセンス管理市場の72.34%を獲得しました。これは、購入者がローカルメンテナンスなしにSaaS、サービスとしてのインフラストラクチャ、およびオンプレミスのフィードを取り込む弾力的なアナリティクスエンジンを好んだためです。パブリッシャーが継続的に提供するアップデートにより、顧客は変化するメトリクスルールに対応し続けることができ、オンサイトインストールを悩ませるバージョンフリーズを回避できます。Okta、Azure Active Directory、およびパブリッククラウド課金APIへのネイティブコネクターは、数分以内にプロビジョニングの異常を検出し、監査がギャップを発見する前に是正を可能にします。主要ベンダーがISO 27001、SOC 2 Type II、およびFedRAMP認証を取得したことでセキュリティへの懸念が後退し、米国連邦政府および防衛セクターへのクラウド展開が開かれました。この信頼性はフライホイール効果を生み出し、規制を受ける新規顧客の獲得が次の見込み客へのマーケティングの証拠となっています。

オンプレミスのスイートは、エアギャップされた製造ライン、機密扱いの防衛プログラム、およびデータ主権が重視される法域では引き続き存在感を示していますが、ベンダーが永続ライセンスを廃止しサポート価格を引き上げるにつれて、その相対的なシェアは毎年低下しています。ハイブリッドアーキテクチャは橋渡しを提供しており、軽量なコレクターがファイアウォールの内側で生の在庫を保護し、ハッシュ化されたメタデータを認定地域にあるクラウドアナリティクスコアに転送します。このようなパターンは、データ居住法と、事業部門の使用状況を並べてベンチマークするグローバルダッシュボードへの需要の両方を満たします。クラウドプロバイダーはまた、自社マーケットプレイスで権利を一元化する顧客に割引コンピューティングを提供するライセンス持ち込み最適化バンドルを推進しています。移行の複雑さが緩和されるにつれて、ホスト型スイートの経済的なケースが強化され、予測期間を通じてそのリーダーシップが固まっています。

アプリケーション別:コンプライアンスがコア、アドバイザリーが最速

コンプライアンス管理ツールは2025年の収益の28.44%を占め、監査対応が大多数の購入者にとって入口となっていることを裏付けています。これらのモジュールは在庫を権利レコードと照合し、過剰展開にフラグを立て、ISO 19770またはSOXコントロールに沿った証拠パックをまとめます。企業はこれらをITサービス管理ワークフローに直接統合し、変更チケットが自動的にライセンスポジションを作成または廃止するようにすることで、手動照合の期間を数週間から数時間に短縮しています。使用状況ダッシュボードはコストと消費データを重ね合わせ、財務チームがFinOpsの原則に沿ってプロジェクトや部門ごとに費用を配分できるようにしています。これらの基本事項の自動化により、実務者は事後的なクリーンアップではなく積極的な最適化に集中できます。

しかし、アドバイザリーサービスは最も急速に成長するアプリケーションとして際立っており、ベンダーが複雑な間接アクセスおよび消費条項を推進するにつれて、2031年まで12.34%のCAGRで成長しています。コンサルタントはグレーゾーンのトリガーを解読します。例えば、ロボティックプロセスオートメーションボットがSAPテーブルにアクセスする場合や、プレミアムSKUを回避するためにプロセスフローを再設計する場合などです。彼らはライセンスの移植性についてクライアントを指導し、Oracle DatabaseをAWS RDS Customに移行することでコア数を最大40%削減できる方法を示しています。トゥルーアップアナリティクスは更新の驚きを6ヶ月前に予測し、予算ショックを防ぐための段階的な再配分を可能にします。時間の経過とともに、これらのエンゲージメントからのインサイトが製品ロードマップにフィードバックされ、最適化カテゴリーをさらに拡大する新しい自動化を触媒しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:規制義務化の下でヘルスケアが台頭

銀行・金融サービス・保険が支出をリードし、2025年の収益の27.36%を占めました。これは、バーゼルIIIおよびSarbanes-Oxley監査が継続的に証明されたソフトウェアインベントリを要求するためです。金融機関はDevOpsパイプラインに権利チェックポイントを組み込み、本番環境に昇格するコードが最初にライセンスコンプライアンスゲートを通過するようにしており、この実践により展開後の監査所見が3分の1削減されました。また、詳細なコスト配分を活用して未使用のデータベースクラスターの閉鎖を正当化し、節約分を規制テクノロジーの近代化に振り向けています。しかし、ベンダーの監査チームが高マージンセグメントに集中するにつれてコスト圧力は依然として厳しく、その結果、BFSIの購入者は単一スイートへの依存よりもマルチベンダー最適化戦略をますます好むようになっています。

ヘルスケアおよびライフサイエンスは2031年まで12.11%のCAGRを記録すると予測されており、すべての業種の中で最も速い成長となっています。これは、臨床データに影響するすべてのソフトウェア変更に対して不変の監査証跡を要求するFDA 21 CFR Part 11の義務によって推進されています。製薬メーカーはライセンスプラットフォームを使用して、試薬から完成薬品までのトレーサビリティを確保するために、ラボ機器のファームウェアバージョンと電子バッチレコードをリンクしています。欧州のMDRは同様の義務を医療機器に組み込まれたソフトウェアにも拡大し、画像診断および診断機器の分散フリートにわたる権利追跡への需要を加速させています。注目を集めたランサムウェア攻撃を受けた後の監視強化により、病院はパッチとアップデートがライセンスされた権利の範囲内であることを確認するよう促されており、セキュリティ侵害と監査ペナルティの両方を回避しています。患者の安全、データプライバシー、およびコスト抑制の交差点が、ライセンスガバナンスの成長エンジンとしてのヘルスケアの地位を確固たるものにしています。

地域分析

北米は2025年の収益の41.22%を保持し、ライセンス管理市場で最大の地域シェアを占めました。これは、Sarbanes-Oxley第404条の監査が未ライセンスのソフトウェアを重大な弱点として分類し、継続的なモニタリング投資を促進しているためです。成熟したFinOpsの規律と主要パブリッシャーへの近接性がベンダーと顧客のフィードバックループを加速し、ルールの変更がホスト型コンプライアンスダッシュボードを通じて迅速に伝播します。FedRAMP認証スイートが米国連邦政府および防衛セキュリティの閾値を満たすようになったことで、以前の展開障壁が取り除かれ、地域の公共部門の需要も拡大しています。クラウドファーストの購入者は、ライセンス持ち込み権利を割引コンピューティングとバンドルすることで支出をさらに押し上げており、この戦術は契約を複数年の条件に固定し、継続的な収益を維持しています。

ヨーロッパは2025年のグローバル売上の28%を占め、着実に成長しています。これは、EUデジタル・オペレーショナル・レジリエンス法が金融機関にインシデント発生から72時間以内にリアルタイムのソフトウェアインベントリを提出することを義務付けているためです。多言語の契約ベースが照合を複雑にしており、フランス語、ドイツ語、およびスペイン語のライセンス条項を英語のダッシュボードに解析するAI要約への需要が高まっています。データ主権への選好が依然として強いため、主要ベンダーはデータ居住要件に準拠するために欧州経済領域内にミラーリングされたアナリティクスノードをホストしています。また、ドイツおよび北欧諸国の産業用IoTハブにおける組み込みデバイスメータリングの早期採用も見られ、接続資産に紐付いた消費ベースの権利のライセンス管理市場が拡大しています。

アジア太平洋地域は最も急速に成長しており、2031年まで12.07%のCAGRが予測されています。これは、インドのデジタル個人データ保護法が未パッチのソフトウェアに起因する侵害に対して最大250億インドルピー(3,000万USD)の罰金を課すことで触媒されています。中国の多層保護スキームは国有企業に政府ポータルへのリアルタイム台帳の提供を義務付けており、地元ベンダーはAlibaba CloudおよびTencent Cloudへのコネクターを組み込んでオンデマンドでインベントリを公開しています。2024年のAPPI改正で追加された日本の72時間侵害通知ウィンドウは、ヘルスケアおよび金融企業を自動化されたパッチおよび権利オーケストレーションへと向かわせています。南米、中東、およびアフリカは合わせてライセンス管理市場の10%未満を占めていますが、ブラジルのLGPDおよびUAEのDIFCルールがGDPRスタイルの説明責任を反映し、初めてのコンプライアンス投資を促すにつれて、両地域とも高一桁台の成長を記録しています。

競合環境

上位5社であるFlexera、Snow Software、ServiceNow、IBM、およびOracleは2025年の収益の約48%を占めており、単一のプレーヤーが20%以上のシェアを持たない適度に集中した市場であることを確認しています。Flexeraは2025年12月にSaaS Managerを買収することで統合を強化し、ディスカバリーカバレッジを1,400のクラウドアプリに拡大し、Flexera Oneスイート内に自動化されたライトサイジングプレイブックを組み込みました。SAPは同様の方向性で、LeanIXに12億ユーロ(13億USD)を支払い、リアルタイムのアーキテクチャマッピングをBusiness Technology Platformに接続しました。これらの動きは、単一の契約の下でオンプレミス、SaaS、およびコンテナワークロードにわたるエンドツーエンドの可視性を提供するための競争を反映しています。

プラットフォームのロードマップはAIとクラウドネイティブなメータリングに収束しています。ServiceNowは2026年2月にSAM Pro AIを発売し、生成モデルを使用してPDF契約から権利条項を抽出し、コンプライアンスフィールドを自動入力することで、手動データ入力を70%削減しました。2025年10月にリリースされたSnow Atlas 2.0は、Kubernetesのポッドごとのメータリングを追加し、ライセンス上限を超えるコンテナの起動をブロックし、DevOpsチームにリアルタイムのガードレールを提供しています。IBMはパートナーシップの道を選び、FlexNet ManagerをITAMスイートに組み込み、ハイブリッドなIBM ZおよびX86環境が単一のコンソールでPVU数を照合できるようにしました。

ミッドマーケットの挑戦者は、上位での統合にもかかわらず破壊的な存在であり続けています。ZyloとToriiは、デスクトップエージェントではなくSaaS管理APIを採掘する30日間のエージェントレス展開を宣伝しており、エンドポイントインストールを警戒するセキュリティに敏感な業界に響くピッチです。Thales Sentinelはデバイスファームウェアの消費メーターを提供することで産業用IoTをターゲットにしており、Eclipse Kuraなどのオープンソースゲートウェイは低予算の展開を少しずつ侵食しています。特許出願は次世代の差別化を示唆しており、IBMは2025年に改ざん防止の監査証跡を約束するブロックチェーンベースの権利台帳をカバーする3件の米国特許を取得しましたが、本番での使用はまだ少ない状況です。200以上のベンダーが依然として活動しており、価格競争と専門化が共存しており、購入者は広大なハイブリッド環境全体でカバレッジを調整するために、大規模なスイートとニッチな最適化ツールをますます組み合わせています。

ライセンス管理業界のリーダー企業

Flexera Software LLC

USU Software AG

DXC Technology Company

OpenLM Ltd

Reprise Software Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:ServiceNowがSAM Pro AIをリリースし、ベンダーのPDFからライセンス条項を自動抽出する生成モデルを追加し、手動入力を70%削減しました。

- 2025年12月:FlexeraがSaaS Managerの買収を完了し、ディスカバリーカタログを1,400のSaaSアプリに拡大しました。

- 2025年11月:IBMとFlexeraが、メインフレームとX86のライセンス管理を単一のコンソールで統合するパートナーシップを発表しました。

- 2025年10月:Snow SoftwareがネイティブのKubernetesポッドメータリングとコンプライアンスゲートを備えたSnow Atlas 2.0をデビューさせました。

グローバルライセンス管理市場レポートの範囲

ライセンス管理市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開(オンプレミス、およびクラウド)、アプリケーション(監査サービス、アドバイザリーサービス、コンプライアンス管理、ライセンス権利と最適化、オペレーションとアナリティクス、その他のアプリケーション)、エンドユーザー産業(銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、情報技術および通信、メディアおよびエンターテインメント、その他のエンドユーザー産業)、ならびに地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 監査サービス |

| アドバイザリーサービス |

| コンプライアンス管理 |

| ライセンス権利と最適化 |

| オペレーションとアナリティクス |

| その他のアプリケーション |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| メディアおよびエンターテインメント |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 監査サービス | ||

| アドバイザリーサービス | |||

| コンプライアンス管理 | |||

| ライセンス権利と最適化 | |||

| オペレーションとアナリティクス | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術および通信 | |||

| メディアおよびエンターテインメント | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに専用ライセンスツールへのグローバル支出はどの程度になるか?

ライセンス管理市場は2031年までに26億8,000万USDに達し、2026年から11.01%のCAGRで拡大すると予測されています。

今後5年間で最も速く成長する展開モデルはどれか?

クラウドプラットフォームは構造的な勢いを維持しており、ベンダーがオンプレミス版を廃止し企業が統合された可視性を求めるにつれて、11.26%のCAGRで成長しています。

ヘルスケアの採用が加速している理由は何か?

FDA 21 CFR Part 11およびEU MDRの規則は、臨床またはデバイスデータに触れるすべてのソフトウェア変更に対して不変の監査証跡を要求しており、ヘルスケアおよびライフサイエンスにおいて12.11%のCAGRを促進しています。

業界全体で監査リスクが高まっている要因は何か?

ベンダーはコンプライアンスレビューを強化し、メトリクステーブルを更新し、間接アクセス条項を拡大したことで、2025年のFortune 1000の平均和解額が420万USDに達しました。

現代のプラットフォームはシャドーITの使用をどのように検出するか?

アイデンティティプロバイダーのログ、ネットワークフローデータ、および経費レコードに機械学習モデルを適用し、昨年は従業員1,000人当たり平均47の未承認アプリを発見しました。

近期的に最も高い成長が見込まれる地域はどこか?

アジア太平洋地域がリードしており、インド、中国、および日本のデータ保護法がリアルタイムのソフトウェアインベントリを義務付けるにつれて、2031年まで12.07%のCAGRが予測されています。

最終更新日: