アプリケーションライフサイクル管理(ALM)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

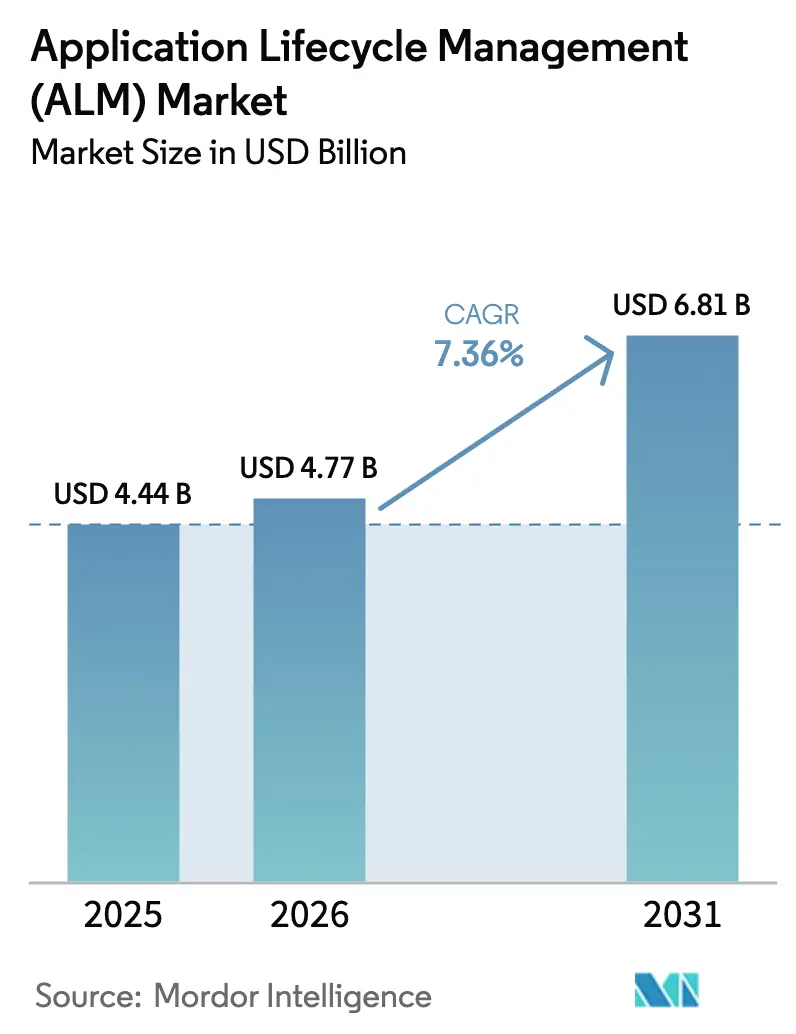

| 市場規模 (2026) | 4.77 十億米ドル |

| 市場規模 (2031) | 6.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションライフサイクル管理(ALM)市場分析

アプリケーションライフサイクル管理市場規模は2025年に44億4,000万米ドルと評価され、2026年の47億7,000万米ドルから2031年には68億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.36%です。この成長は、ソフトウェアの複雑性の急激な増大、DevOps導入の加速、および構想から廃止に至るまでの統合ガバナンスフレームワークへの要請を反映しています。規制面での動向、特に米国の大統領令14028および14144により、ソフトウェアベンダーはソフトウェア部品表(SBOM)の作成が義務付けられ、コンポーネントのトレーサビリティを自動化するプラットフォームへの投資が加速しています。同時に、ALMと人工知能の融合により、予測テスト、インテリジェントなバックログ管理、自動修復が導入され、チームは急速に拡大する生成AIコードベースを監視を失わずに管理できるようになっています。垂直業界向けテンプレート、緊密なAI統合、クラウドネイティブなスケールを提供するベンダーが、アプリケーションライフサイクル管理市場における競争力学を再定義しています。

レポートの主要ポイント

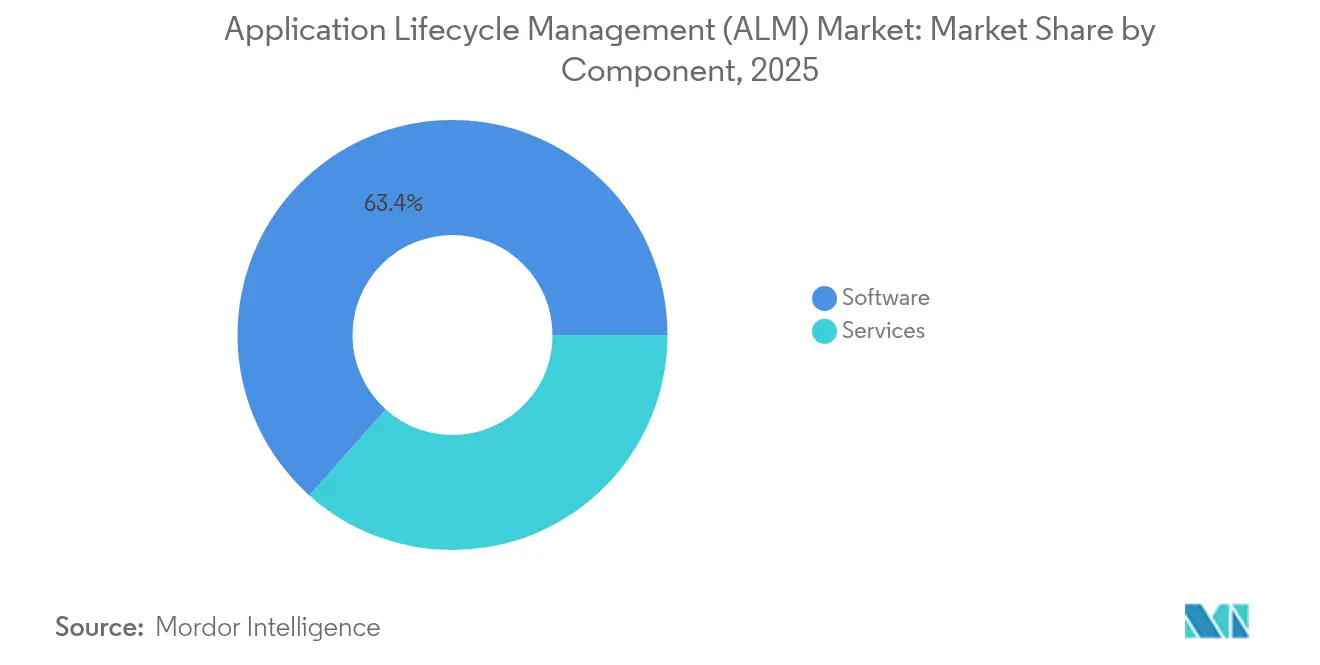

- コンポーネント別では、ソフトウェアが2025年の収益の63.40%を占め、サービスは2031年にかけてCAGR 10.12%で最も急速に成長する要素となっています。

- プラットフォーム別では、ウェブベースのツールが2025年の使用量の57.30%を占め、モバイルベースのソリューションは2031年にかけてCAGR 11.18%で成長する見通しです。

- 展開モデル別では、クラウドソリューションがCAGR 11.95%で拡大しており、アプリケーションライフサイクル管理市場規模の予測期間全体でオンプレミスを上回っています。

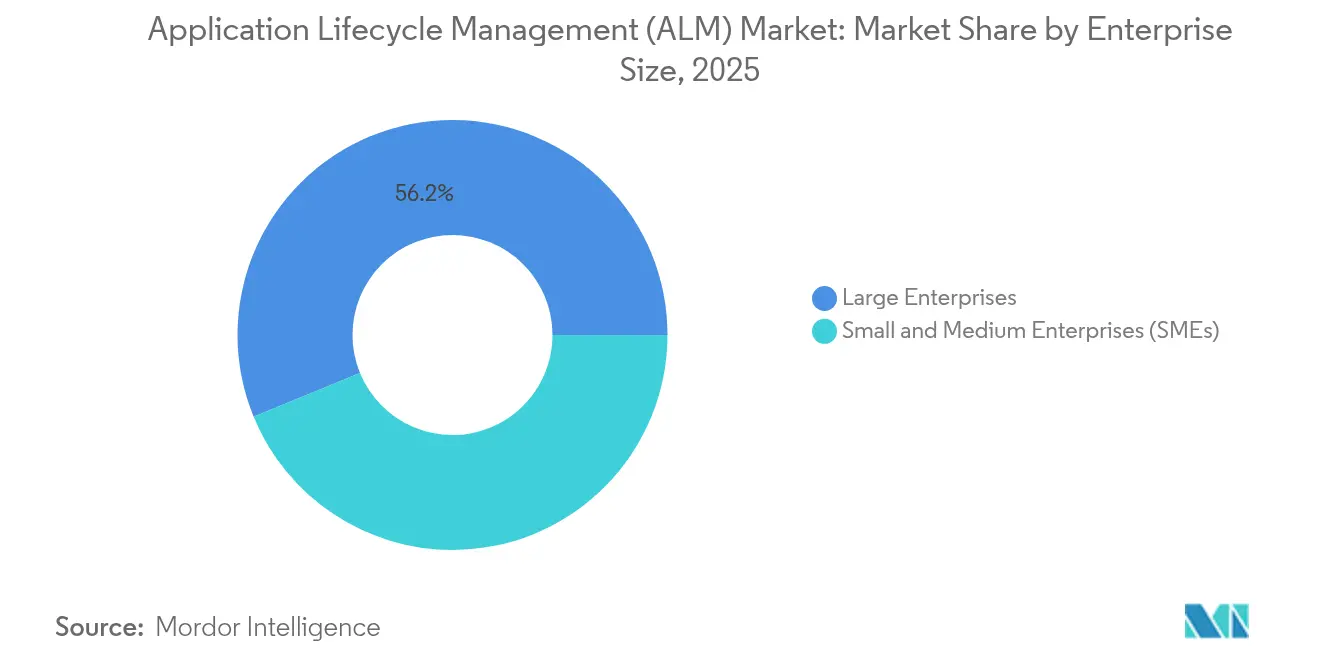

- 企業規模別では、大企業が2025年の収益の56.20%を占め、中小企業はCAGR 10.74%で成長すると予測されています。

- 業種別では、ITおよび通信が2025年のアプリケーションライフサイクル管理市場シェアの25.60%をリードし、製造業は2031年にかけてCAGR 11.36%が見込まれています。

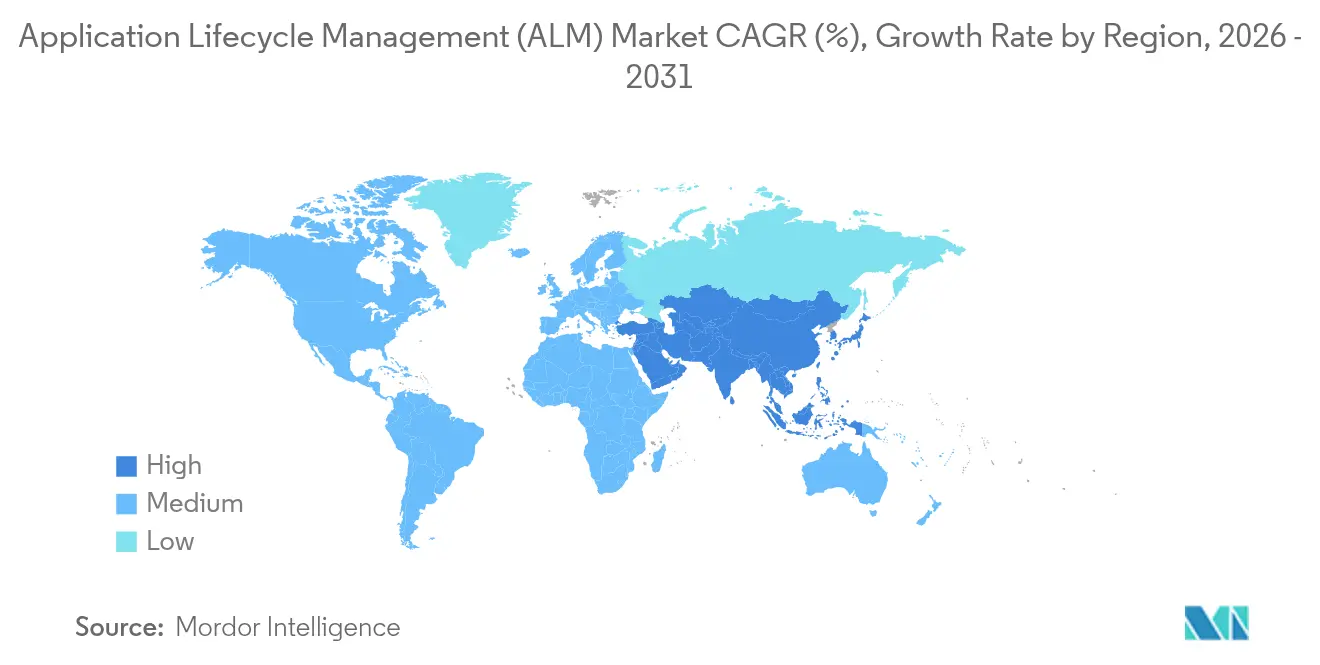

- 地域別では、北米が2025年のアプリケーションライフサイクル管理市場シェアの38.90%を占め、アジア太平洋地域がCAGR 8.72%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーションライフサイクル管理(ALM)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジャイルおよびDevOpsプラクティスの採用 | +1.5% | グローバル;北米および欧州で最も強い | 中期(2〜4年) |

| クラウドネイティブALM展開の急増 | +1.7% | グローバル;北米での早期普及 | 中期(2〜4年) |

| 安全・品質基準(ISO 26262、FDAなど)を満たすためのエンドツーエンドのトレーサビリティへの需要 | +1.9% | 北米、欧州、日本 | 長期(4年以上) |

| 生成AIコード生成ガバナンスのためのALMとAIの融合 | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ソフトウェア部品表(SBOM)の義務化規制 | +0.8% | 北米および欧州 | 短期(2年以内) |

| ローコード/ノーコード開発プラットフォームの急速な普及 | +1.3% | グローバル;アジア太平洋および欧州の中小企業での高い普及率 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジャイルおよびDevOpsプラクティスの採用

開発チームの70%以上がアジャイルフレームワークに依存しており、プラットフォームはスプリント計画、自動ビルド、監査対応ドキュメントを一つの統合されたフローに組み合わせることを余儀なくされています。ステージゲートのチェックポイントとリアルタイムのDevOpsテレメトリを統合したハイブリッドガバナンスが普及しており、ベンダーはプロダクトマネージャーとコンプライアンス担当者の双方を満足させる事前設定済みワークフローを組み込むよう促されています。例えば、MicrosoftのEngineering Lifecycle Managementスイートは、役割ベースのテンプレートとAI駆動のテスト優先順位付けを提供しており、機能の深さがアプリケーションライフサイクル管理市場全体での選好をどのように再形成しているかを示しています。

クラウドネイティブALM展開の急増

クラウドホスト型の提供モデルはインフラのオーバーヘッドを削減し、分散した労働力をサポートし、Kubernetesなどのコンテナオーケストレーションシステムとシームレスに統合されます。IBMのEngineering Integration Hubは、マネージドパイプライン、ポリシーアズコード、エラスティックビルドエージェントがサイクルタイムを改善しながら厳格なセキュリティ管理を維持する方法を示しています。かつてオフプレミスデータに慎重だった金融サービスおよびヘルスケア組織も、主権要件を満たす専用クラウドリージョンを採用するようになっており、アプリケーションライフサイクル管理市場内の需要をさらに拡大しています。

コンプライアンスのためのエンドツーエンドのトレーサビリティへの需要

安全性が重要なセクターは、すべての要件、テスト、変更を証明する必要があります。例えば、ISO 26262を実装する自動車エンジニアは、監査を短縮し製品の安全性を向上させるために自動トレーサビリティに依存しています。Parasoftは、自動化されたコンプライアンスレポートがドキュメント作業を最大40%削減することを強調しています。LeddarTechによるCodebeamer ALMの展開は、ISO 26262のマイルストーンを満たすための集中ドキュメントとリアルタイムのトレースマトリクスを提供し[1]PTC、「LeddarTechケーススタディ:ISO 26262対応ALMへのレーザーフォーカス」、ptc.com、コンプライアンス統合がアプリケーションライフサイクル管理市場においてソリューションを差別化する方法を示しています。

生成AIコード生成ガバナンスのためのALMとAIの融合

生成AIはコーディングを加速させますが、リスクも増大させます。Ericssonは、AI対応のネットワーク機能が従来のコードモジュールと同等のライフサイクル監視を必要とすることを示しています。ALMスイートは現在、AI生成のコードスニペットを監視し、依存関係をスキャンし、ライセンスポリシーを適用する一方、予測分析によりスプリント予測を強化しています。静的解析、シークレット検出、アルゴリズム監査ログを組み合わせたプラットフォームは、企業がアプリケーションライフサイクル管理市場全体でパイプラインを強化する中で先導的な優位性を確保しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | -0.7% | グローバル;新興市場でより高い影響 | 中期(2〜4年) |

| レガシーツールチェーンの複雑性 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| ALMオーケストレーション人材の不足 | -0.5% | グローバル | 短期(2年以内) |

| ツールの乱立によるガバナンスの断片化 | -0.4% | グローバル;大企業でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

カスタマイズ、プロセス再設計、チームトレーニングはライセンス費用を上回ることが多く、総所有コストを引き上げます。HCLTechは、サブスクリプションベースのアクセラレーターと24時間365日のマネージドサービスを通じてこの課題に対処し、ガバナンスを維持しながらメンテナンスをオフロードしています。それでも、アプリケーションライフサイクル管理市場においてフルスイートの機能を求める中小企業にとって、予算の制約は依然として障壁となっています。

レガシーツールチェーンの複雑性

多くの企業は、最新のAPIを欠く数十年前のテストおよび要件管理ツールを維持しており、統合されたトレーサビリティの実現を複雑にしています。SiemensのPolarion ALMは、ハイブリッド環境向けに設計された既製のコネクタと大容量分析を提供することでこのギャップに対処しています(polarion.com)。しかし、並行運用はデータの重複リスクを高め、アプリケーションライフサイクル管理市場全体でのデータ統合を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導し、サービスが加速

ソフトウェアは2025年の収益の63.40%を占め、アプリケーションライフサイクル管理市場全体における要件管理、継続的インテグレーション、自動テスト、リリースゲーティングのデジタル中枢としての役割を反映しています。組織は手戻りを削減し、唯一の情報源を保証するために包括的なスイートを購入しています。しかし、サービスはCAGR 10.12%で成長しており、基本的な実装を超えて包括的な変革プログラムへと移行しています。HCLTechのALMアドバイザリーサービスは、移行、プロセス最適化、AI駆動のインサイトレイヤーを提供しており、サービスが持続的な価値創造をどのように支えているかを示しています。採用が深まるにつれ、マネージドサービスのサブスクリプションがパイプラインを稼働状態に保ち、アプリケーションライフサイクル管理市場規模におけるサービスの割合を拡大しています。

企業の購買担当者はバンドルされた専門知識にリスク軽減を見出しています。コンサルタントは本番環境を中断することなくパイプラインをアップグレードし、SBOMエクスポートを統合し、テストオーケストレーションを自動化します。この付加的な保証が、企業がアプリケーションライフサイクル管理市場において監査対応を維持しながらツールチェーンを近代化する中で、継続的なアドバイザリーへの支出を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

プラットフォーム別:モバイルベースのソリューションが台頭

ウェブインターフェースは2025年に57.30%のシェアを占め、ブラウザの普及とシームレスなアップデートにより主導的地位を維持しています。しかし、リモートワークがモバイルファーストの利用をCAGR 11.18%で推進しています。最新のアプリはスマートフォンを通じたセキュアなコードレビュー、欠陥の割り当て、展開承認を可能にし、インシデント対応時間を短縮しています。IBM、Siemens、Microsoftはオフライン操作、即時プッシュ更新、生体認証アクセスを提供するプログレッシブウェブアプリケーションを展開しており、モビリティを標準的な期待事項としています。モバイルガバナンスの台頭は、暗号化されたオフラインキャッシュとゼロトラスト認証への需要を高め、アプリケーションライフサイクル管理市場内で重要な足がかりを確保しています。

外出先でのダッシュボードへの需要の高まりは、規制の厳しい分野での購買決定にも影響を与えています。コンプライアンス担当者は工場の現場からトレースマトリクスを確認でき、承認サイクルを短縮し、アプリケーションライフサイクル管理市場規模全体での説明責任を強化しています。

展開モデル別:クラウドベースのソリューションがイノベーションをリード

クラウド展開はCAGR 11.95%で急増しており、インフラのメンテナンスなしにエラスティックなビルド、AI駆動の分析、グローバルなコラボレーションを可能にしています。IBMのIntegration Hubは、ポリシーアズコードパイプラインが完全な暗号化と自動フェイルオーバーを備えたクラウドリージョンでネイティブに動作する方法を示しています。オンプレミスのインストールは、エアギャップアーキテクチャを適用する防衛、公共安全、ライフサイエンス企業において引き続き不可欠です。ハイブリッドアプローチは、社内のアーティファクトリポジトリとクラウドホスト型オーケストレーションを組み合わせ、機密性の高い知的財産を保護しながら段階的な近代化を可能にします。これらの柔軟なパターンはプラットフォームの選択肢を増やし、アプリケーションライフサイクル管理市場での幅広い採用を促進しています。

消費量ベースの価格設定とコスト可視化ダッシュボードに投資するベンダーはクラウドの魅力をさらに強化し、支出をプロジェクト活動に直接結びつけ、アプリケーションライフサイクル管理市場内での経済的効率性を際立たせています。

企業規模別:中小企業がローコードを通じてALMを採用

大企業は2025年の収益の56.20%を生み出し、深い自動化とガバナンスを活用して複雑なマルチリリースポートフォリオを管理しています。中小企業はCAGR 10.74%で拡大しており、ALM機能を組み込んだローコードプラットフォームによってスクリプティングと設定のオーバーヘッドが削減されています。Microsoft Power Platformは、使い慣れたインターフェース内でバージョン管理、環境プロモーション、ユーザーロールマッピングを一元化しています。これらの機能により、小規模企業は大規模なスタッフを必要とせずにエンタープライズレベルの厳格さを実現でき、アプリケーションライフサイクル管理市場全体での採用の裾野を広げています。

コミュニティマーケットプレイスは、ポリシー適用、変更管理ワークフロー、SBOMエクスポートのための事前構築済みテンプレートを提供し、アプリケーションライフサイクル管理市場に参入する中堅市場の購買担当者の障壁を下げ、価値実現を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

業種別:製造業がデジタルトランスフォーメーションを加速

ITおよび通信は、継続的なサービスイノベーション、5Gの展開、ネットワーク機能仮想化により、2025年の支出の25.60%を確保しました。EricssonはAI強化ネットワーク機能が厳格なライフサイクル監視を必要とし、モデル管理を標準パイプラインに統合することを強調しています。しかし、製造業はCAGR 11.36%で最も急速に拡大している業種です。PTC CodebeamerはALMと製品ライフサイクルの流れを統合し、自動車および産業企業にソフトウェアとハードウェアのアーティファクト全体にわたる同期された可視性を提供しています。この相乗効果はコストのかかるリコールを軽減し、ソフトウェア定義製品への移行を支援し、アプリケーションライフサイクル管理市場内での新たな勢いを強調しています。

運用技術ファームウェアとエンタープライズソフトウェアの融合は、変更のトレーサビリティを確保する単一のデジタルスレッドを必要とし、インダストリー4.0の要件の下で近代化を進める工場オペレーターのプラットフォーム選定基準を強化しています。

地域分析

北米は2025年の収益の38.90%をリードしました。連邦政府のサイバーセキュリティ命令と堅調なベンチャー資金が相まって、アプリケーションライフサイクル管理市場内でAI組み込み型のSBOM対応スイートの採用を加速させています。同地域に本社を置くテクノロジー大手がエコシステムの相互運用性を推進し、クラウドファーストの文化がリリースサイクルを短縮し、継続的なコンプライアンスへの重点を高めています。

アジア太平洋地域は最も急速に成長するアリーナであり、CAGR 8.72%を達成すると予測されています。中国、インド、東南アジア全体での急速なデジタルトランスフォーメーションが、拡大するパブリッククラウドキャパシティと相まって需要を押し上げています。日本のメーカーはISO準拠のトレーサビリティを優先し、インドのITサービス企業はマルチテナントプラットフォームを通じてグローバルデリバリーをオーケストレーションしています。堅牢なローカライゼーション、スケーラブルな価格設定、柔軟な展開を提供するベンダーがアプリケーションライフサイクル管理市場全体で増分シェアを獲得しています。

厳格なデータプライバシー規制とセクター固有の安全フレームワークに支えられた欧州は、自動化された証拠収集と標準ライブラリを備えたソリューションに大きく依存しています。ドイツの自動車OEMはモデルベースのシステムエンジニアリングをPolarion ALMと統合し、ソフトウェア定義車両に対応しています。同地域はまた持続可能性指標の先駆者でもあり、プラットフォームがビルドパイプライン全体のエネルギー消費を記録するよう促しており、これはアプリケーションライフサイクル管理市場における新たな差別化要因となっています。

競争環境

アプリケーションライフサイクル管理市場は、統合と専門的なイノベーションが混在しています。Microsoft Azure DevOps、IBM Engineering Lifecycle Management、Atlassian Jira Alignは、幅広い機能と広範なパートナーエコシステムによりエンタープライズポートフォリオを支配しています。Siemens PolarionとPTC Codebeamerは、事前パッケージ化されたコンプライアンスワークフローを使用して規制されたニッチ市場を占有しています。Perforce Helix ALMは深いバージョン管理で差別化し、Digital.aiは分析、セキュリティ、リリース管理を単一のバリューストリームの傘の下に集約しています。

戦略的買収がサービス内容を再形成しています。PTCによるIncQuery Groupの買収は、メーカー向けのモデルベースシステムエンジニアリングを強化しています。MicrosoftはPower PlatformのCI/CDガバナンスを改善し、市民開発者の参入障壁を下げています。ベンダーはAI駆動のインサイト、SBOM自動化、垂直業界向けアクセラレーターに多額の投資を行い、顧客を囲い込み、スイッチングコストを引き上げています。ローコードガバナンスとエンタープライズセキュリティポスチャの統合、AI生成コードのオーケストレーション、持続可能性KPIの統合においてホワイトスペースの機会が残っています。PLM、ALM、運用分析を組み合わせたプロバイダーは、購買担当者が製品とソフトウェア開発全体にわたるシームレスなデジタルスレッドを求める中で、アプリケーションライフサイクル管理市場での増分シェアを獲得する態勢にあります。

アプリケーションライフサイクル管理(ALM)業界リーダー

Microsoft Corporation

IBM Corporation

Atlassian Corporation Plc

Broadcom Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HCLTechはSiemens Realize LIVE Americasでxlmateを披露し、コスト削減のコラボレーションを強調しました。

- 2025年4月:PTCはIncQuery Groupを買収し、ALMおよびシステムエンジニアリングの専門知識を深化させました。

- 2025年1月:FoundantはGrant and Scholarship Lifecycle ManagerにAI対応のアップデートをリリースしました。

- 2025年1月:MicrosoftはPower Platform ALMの機能を強化し、ガバナンス、CI/CD、Dataverse統合を改善しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、アプリケーションライフサイクル管理市場を、エンタープライズアプリケーションの計画、コーディング、バージョン管理、テスト、リリース、および稼働中のメンテナンスを管理するソフトウェアスイートと密接に連携したサービスによって生み出される年間総収益として定義しており、オンプレミスまたはクラウドサブスクリプションとして提供されます。焦点は、アジャイルおよびDevOpsワークフロー、DevSecOpsコンプライアンス、チーム間のトレーサビリティを可能にする統合されたエンドツーエンドのプラットフォームに置かれています。これはMordor Intelligenceが購買担当者に明確な範囲の境界を提供する部分です。

範囲の除外には、ライフサイクルモジュールなしで販売されるスタンドアロンのバグトラッカー、汎用プロジェクトボード、ソースコントロールツールが含まれており、これらはカウントされません。また、ALMプラットフォームから切り離された純粋なコンサルティング業務も含まれません。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア

- サービス

- プラットフォーム別

- ウェブベース

- モバイルベース

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- 企業規模別

- 中小企業(SME)

- 大企業

- 業種別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売および電子商取引

- 製造業

- 政府

- メディアおよびエンターテインメント

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋のプラットフォームアーキテクト、エンタープライズツール購買担当者、マネージドサービスプロバイダー、地域ディストリビューターとのインタビューおよび構造化アンケートにより、価格帯、クラウド転換率、垂直業界への浸透パターンを検証しました。方向性のコンセンサスが得られるまでフィードバックをモデルに反映させました。

デスクリサーチ

アナリストは、米国労働統計局の開発者人員数シリーズ、OECDのICT投資テーブル、Cloud Native Computing FoundationのDevOps採用調査、NISTのセキュアSDLCガイドライン、Gartnerのオープンソース脆弱性アラートなど、広く信頼されている公開データセットから始め、これらが合わせて対応可能な需要プールと規制上の推進力を概説しています。企業の10-K、主要ベンダーの価格表、Form F-20の提出書類は、平均販売価格とサービス比率の相互確認に役立てました。

D&B Hooversによるベンダーの財務分割やDow Jones Factivaによる契約獲得情報などの有料リポジトリは、数値がモデルに投入される前に追加のシグナル強度を提供しました。挙げられたソースは例示的なものであり、より細かい前提条件を検証するために、さらに多くのジャーナル、業界ポータル、税関記録、特許データベースが参照されました。

市場規模の算定と予測

グローバルなエンタープライズソフトウェア支出に基づくトップダウンの構築を出発点とし、従業員規模別のALM浸透率で精緻化することで、2025年の初期ベースラインを設定しました。その後、サンプリングされたベンダー収益、チャネル出荷量、平均サブスクリプション料金を含む選択的なボトムアップ検証と照合し、報告が不十分な中堅プレーヤーを調整しました。

主要変数には、プロフェッショナル開発者人口の成長、アジャイル/DevOpsプロジェクトのシェア、パブリッククラウド支出の構成、平均シート単価、トレーサビリティを要求する規制イベント(SBOMの義務化など)、マクロソフトウェア投資サイクルが含まれます。

2030年までの予測は多変量回帰とシナリオ分析に基づいており、弾力性係数は一次調査のセンチメントから導出されています。

サプライヤーのロールアップ内の欠損データポイントは、ディストリビューターのフィードバックに対して検証された地域の平均販売価格プロキシを使用して補完されました。

データ検証と更新サイクル

すべての草稿は、承認前に異常スキャン、分散閾値、ピアレビューを経ます。モデルは年次で更新されます。大型の合併、価格のリセット、規制の変更などの重要なイベントは中間更新を引き起こし、納品直前に最終確認が完了し、クライアントが最新の検証済みビューを受け取ることを確保しています。

Mordorのアプリケーションライフサイクル管理ベースラインが信頼性を持つ理由

出版社間の推定値はしばしば乖離しますが、これは各社が異なる機能範囲、価格体系、更新頻度を選択し、ボトムアップのロールアップをマクロシグナルに対して十分に検証していない場合があるためです。

主要なギャップの要因には、汎用の課題追跡ツールをバンドルする調査、静的な通貨換算を適用する調査、未検証の平均販売価格エスカレーターを使用する調査、3年ごとにしかモデルを見直さない調査などが含まれますが、Mordorのアナリストは範囲を統合されたALMスイートに厳密に合わせ、四半期ごとの為替平均を適用し、変数を年次で見直しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 44億4,000万米ドル(2025年) | ||

| 43億5,000万米ドル(2024年) | グローバルコンサルタンシーA | スタンドアロンのプロジェクトボードを含む;単年度の通貨レート |

| 42億6,000万米ドル(2024年) | 業界出版社B | 保守的なクラウド普及率と5年間の静的価格設定を適用 |

| 44億2,000万米ドル(2024年) | テクノロジーアナリティクスC | 予測は2年ごとに更新;メンテナンスサービスを除外 |

要約すると、厳格な範囲選定、年次更新サイクル、デュアルレンズ検証により、Mordorの数値は意思決定者に明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

アプリケーションライフサイクル管理市場の現在の規模はどのくらいですか?

アプリケーションライフサイクル管理市場は2026年に47億7,000万米ドルであり、2031年までに68億1,000万米ドルに達すると予測されています。

現在、どの地域が採用をリードしていますか?

北米は、早期のクラウド普及と厳格なサプライチェーンセキュリティの義務化により、2025年の収益の38.90%をリードしています。

なぜクラウド展開が最も急速に成長しているのですか?

クラウドモデルはCAGR 11.95%で拡大しており、アプリケーションライフサイクル管理市場全体でエラスティックなスケール、AI支援分析、低いインフラオーバーヘッドを提供しているためです。

SBOM規制はプラットフォームの選択にどのような影響を与えますか?

大統領令は現在コンポーネントの透明性を要求しており、購買担当者はすべてのビルドでSBOM生成と脆弱性追跡を自動化するスイートを好みます。

現代のALMソリューションにおいてAIはどのような役割を果たしていますか?

AIモジュールはコードレビュー、欠陥予測、スプリント計画を合理化し、アプリケーションライフサイクル管理市場内でセキュリティと規制コンプライアンスを維持しながら開発速度を向上させます。

最終更新日: