調達ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.74 十億米ドル |

| 市場規模 (2031) | 17.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.76% CAGR |

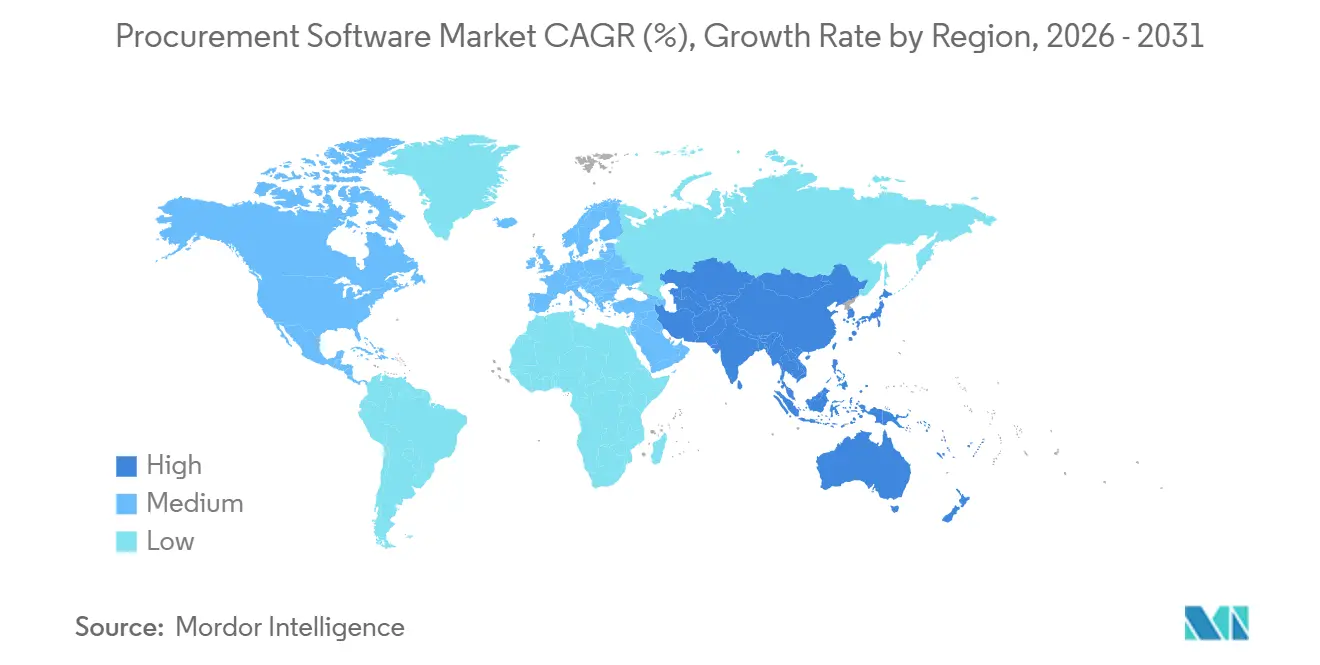

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる調達ソフトウェア市場分析

調達ソフトウェア市場規模は、2025年の98億1,000万USD、2026年の107億4,000万USDから、2031年までに171億1,000万USDへと拡大する見込みであり、2026年から2031年にかけて年平均成長率9.76%を記録すると予測されています。需要は、クラウドネイティブアーキテクチャ、生成AIコパイロット、およびトークン化されたクロスボーダー決済レールを組み合わせた自律型ワークフローを中心に展開しており、それぞれがサービス提供コストを低減しながら意思決定サイクルを加速させています。クラウド展開が主流となっているのは、弾力的なSaaSプラットフォームがデータセンターの間接費を削減し、リアルタイムの支出可視性を提供し、ほぼリアルタイムですべてのテナントの機能を更新するためです。ヘルスケアのグループ購買組織が調達決定を価値基準の償還と連携させる一方、SMEはフリーミアム層と組み込みファイナンスを通じて参入し、設備投資を運営費に転換することで、エンドユーザーの採用が拡大しています。地域別では、北米の成熟度が現在の収益を支えていますが、アジア太平洋地域は公共電子調達義務とリープフロッグ型クラウド採用の収束により、成長面で上回っています。

主要レポートのポイント

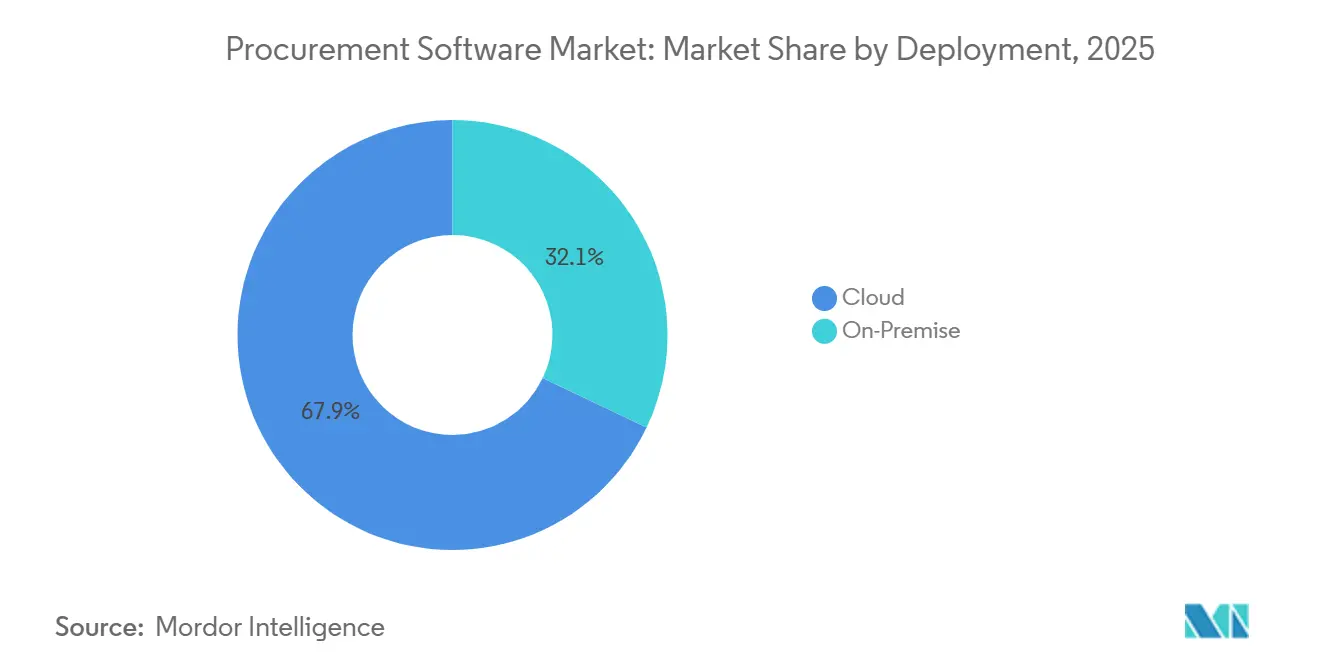

- 展開形態別では、クラウドが2025年の調達ソフトウェア市場シェアの67.92%を獲得し、2031年まで年平均成長率9.81%で最も急成長するモデルであり続けています。

- エンドユーザー産業別では、製造業が2025年に21.63%の収益シェアでトップとなり、ヘルスケアが2031年まで年平均成長率9.79%で最高の予測成長率を記録しました。

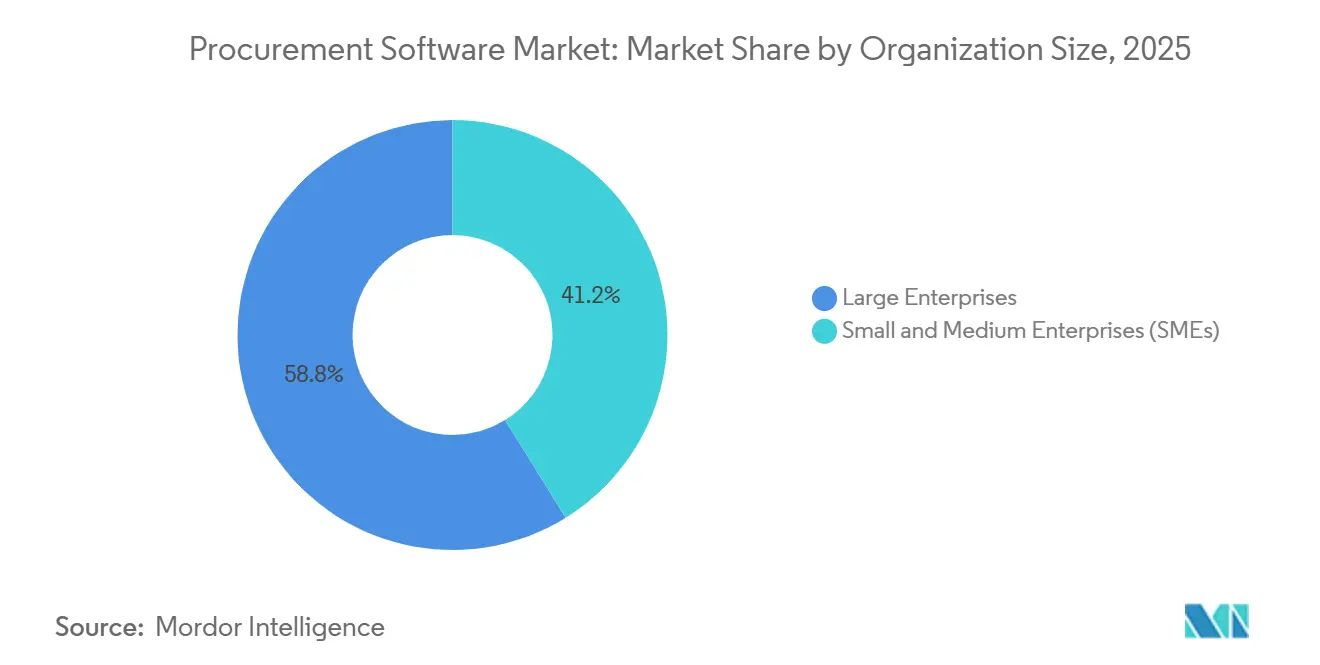

- 組織規模別では、大企業が2025年の支出の58.82%を占め、SMEは2026年から2031年にかけて年平均成長率9.77%で拡大する見込みです。

- アプリケーションモジュール別では、購買から支払いまでが2025年に62.81%のシェアを保持し、契約ライフサイクル管理が2031年まで年平均成長率9.01%で進展しています。

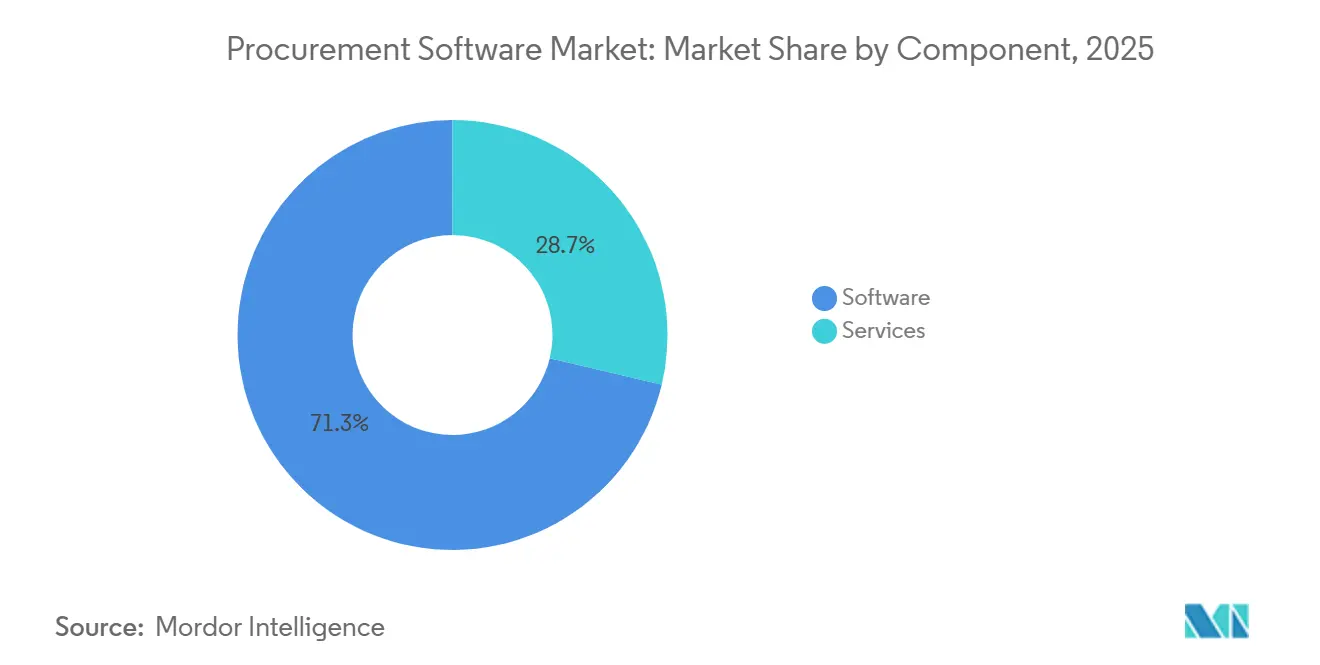

- コンポーネント別では、ソフトウェアライセンスが2025年の収益の71.28%を占めましたが、サービスが年平均成長率9.83%で2031年まで最も強い見通しを示しています。

- 地域別では、北米が2025年の収益の33.64%を占めましたが、アジア太平洋地域が予測期間中に年平均成長率9.87%で最も急速な軌跡を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の調達ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドツーエンド調達ワークフローの自動化 | +2.5% | グローバル、北米および西欧で最も強い | 中期(2〜4年) |

| シームレスなERPおよび電子調達の統合 | +2.0% | グローバル、SAP、Oracle、Microsoft Dynamicsが普及している地域に集中 | 短期(2年以内) |

| クラウドネイティブプラットフォームへの移行 | +1.8% | 北米および欧州が中核、アジア太平洋地域で急速な普及 | 中期(2〜4年) |

| 調達を加速させる生成AIコパイロット | +1.5% | 北米および欧州の早期採用者、アジア太平洋地域へ拡大 | 長期(4年以上) |

| トークン化されたB2B決済レール | +0.8% | アジア太平洋地域および中東でのグローバルパイロット | 長期(4年以上) |

| グリーン公共調達とカーボンAPI | +0.7% | 欧州が先行し、北米およびアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンドツーエンド調達ワークフローの自動化

組織は、購買依頼、承認、サプライヤー探索、契約、および請求書処理を単一のプラットフォームに統合し、手動の引き継ぎを排除してサイクルタイムを最大半分に短縮しています。ロボティックプロセスオートメーションが現在、発注書の大部分を作成し、人的労力をサプライヤー関係管理に再配分しています。その結果として生じる運営費削減は、変動する投入価格にさらされている産業では20%に近づき、早期採用者は商品価格の変動時にマージンを守るボリュームディスカウントを交渉する余地を得ています。リアルタイムダッシュボードは、混乱が発生した際に数時間以内に予算を再配分します。この機能は、2025年の半導体不足時に決定的な役割を果たしました。このレベルの自動化を達成した企業は、サプライヤーのオンボーディングが著しく速くなり、単一ソースリスクに対するレジリエンスが強化されたとも報告しています。

シームレスなERPおよび電子調達の統合

基幹ERPシステムと調達スイート間の双方向データフローにより、重複したマスターレコードが排除され、請求書の不一致が抑制され、月次決算サイクルが短縮されます。主要ベンダーの既製アダプターは、カスタムコードなしで契約条件、勘定科目コード、および税務データを同期させ、マルチスイート企業の統合リスクを低減しています。ミドルウェアはさらに、複数のERPインスタンスを運用するコングロマリットのデータを統合し、逸脱支出を明らかにしてボリュームディスカウントの活用を可能にする統合支出分析を実現します。クリーンな統合を完了した企業は、購買担当者が使い慣れたERPインターフェース内から取引を行うため、調達スタッフ全体で二桁台の生産性向上を挙げることが多いです。この統合の粘着性は、ひいては切り替えコストを高め、ベンダーの更新率を支えています。

クラウドネイティブプラットフォームへの移行

弾力的なコンピューティングにより、企業は四半期末の予算消化時にスケールアップでき、閑散期に遊休インフラを抱えることなく、オンプレミス環境と比較してITオーバーヘッドを3分の1以上削減できます。ベンダーはパッチ適用、ディザスタリカバリ、SOC 2やISO 27001などのコンプライアンス認証を管理し、購買者の重い管理負担を軽減します。マルチテナントアーキテクチャは同時AIモデル更新を提供し、すべてのテナントが不正検知と支出分類を精緻化する継続的学習の恩恵を受けられるようにします。規制対象セクターでは、居住地要件を満たすためにエッジクラウドハイブリッドが登場し、トランザクションをローカルで処理しながら、サニタイズされた分析データを中央クラウドに同期させます。アジア太平洋地域はレガシースタックを完全に飛び越え、公共部門の電子調達義務が地元企業に初日からクラウドを採用する動機を与えています。

自律型調達を加速させる生成AIコパイロット

会話型アシスタントがRFPを作成し、サプライヤーの提案を解析し、納期リスク、品質スコア、およびカーボン強度を考慮した総コストモデルに基づいた落札シナリオを推奨します。購買者は「先四半期にリードタイムを守れなかったサプライヤーはどこか?」といった自然言語の質問をすることができ、SQLなしで即座に視覚化された結果を受け取ることができます。[1]「Microsoft Copilot Studio」、Microsoft、microsoft.com 早期採用者は低価値の購買を完全に自動化し、重要性の閾値を超える例外のみをエスカレーションし、調達サイクルがほぼ3分の1圧縮されたと報告しています。AIが実行前に非標準条項にフラグを立てることで契約コンプライアンスが向上し、下流の紛争を回避します。データ品質が高い環境で最も急速に普及が進んでおり、レガシー支出データのクレンジングとAI価値の実現の相互依存性が浮き彫りになっています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の複雑性 | -1.2% | グローバル、ERPインスタンスが高度にカスタマイズされている地域で深刻 | 短期(2年以内) |

| データセキュリティおよび規制コンプライアンス | -1.0% | 欧州、北米、グローバルに拡大 | 中期(2〜4年) |

| AI支出分析におけるアルゴリズムバイアス | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 破壊的フィンテック参入者と価格圧力 | -0.6% | グローバル、クロスボーダー決済回廊で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性

老朽化した高度にカスタマイズされたERPコードベースを持つ企業は、調達スイートを稼働させる前に、数ヶ月にわたるマッピング、テスト、および修正作業を必要とします。レガシーSAPまたはOracle環境のカスタム拡張機能は、アップグレード時に壊れやすい依存関係を生み出し、予算を膨らませてROIを遅延させます。重複したサプライヤーレコードなどのデータ品質の問題は同期をさらに妨げ、並行するERPモダナイゼーションが完了するまでプラットフォームの展開を延期せざるを得ない状況に企業を追い込むことが多いです。ベンダーは現在、統合リスクの一部を自社に移転する事前認定コネクターを提供していますが、高度にカスタマイズされた展開では依然として当初のスケジュールを超過します。これらのハードルにより、統合の複雑性はデジタル調達プログラムの停滞の最も多く挙げられる理由となっています。

データセキュリティおよび規制コンプライアンスへの懸念

調達プラットフォームは個人識別情報と機密性の高いサプライヤー価格情報を処理するため、購買者は厳格な侵害通知およびプライバシー法制度にさらされます。欧州連合のNIS2指令は重要インフラ事業者にサプライチェーンのサイバーリスク評価の実施を義務付け、GDPR第28条は明示的な処理者管理を義務付けています。[2]「NIS2指令」、欧州委員会、europa.eu 米国の州プライバシー法はさらにコンプライアンス義務を分断し、堅牢なガバナンスフレームワークを持たないベンダーの運営コストを引き上げています。銀行および防衛分野の企業は居住地要件を満たすためにプライベートクラウドまたはオンプレミスインスタンスを要求し、SaaS採用を遅らせ、機能同等性のロードマップを複雑にしています。実証済みのゼロトラストアーキテクチャとサードパーティによる侵入テストがなければ、多くの中堅市場プラットフォームは規制産業の入札から除外されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:AIワークロードによって強化されるクラウドの優位性

クラウド展開は2025年の調達ソフトウェア市場シェアの67.92%を獲得し、設備投資なしにトラフィックの急増を吸収する弾力的なキャパシティに対する企業の選好を反映しています。このセグメントの年平均成長率9.81%は、マルチテナントSaaSプラットフォームがAIモデルのトレーニングコストを数千の顧客に分散させ、中規模企業にとって自律型請求書照合と予測リスクスコアリングを財務的に実現可能にする方法を強調しています。オンプレミスインストールは、データ主権規則が外部ホスティングを制限する防衛および銀行分野で継続していますが、ハイブリッドアーキテクチャがローカルトランザクション処理と集中型分析をますます橋渡しするようになっています。エッジコンピューティングも、接続性に課題のある地域で事業を展開する小売業者の間で支持を集め、レイテンシを低減し、ネットワーク障害時の継続的なトランザクションフローを確保しています。

クラウドベンダーが四半期単位ではなく数時間で更新を展開する場合、調達ソフトウェア市場は恩恵を受け、電子請求書義務やカーボン報告規則などの規制変更への迅速な対応が可能になります。逆に、オンプレミスの購買者は6〜12ヶ月のアップグレードサイクルに直面し、新機能へのアクセスが遅れ、総所有コストが膨らみます。規制対象事業者でさえ、機密フィールドを暗号化しながらマルチテナントの経済性を維持するシールドSaaSモデルを試験導入しており、長年続いてきたオンプレミスの牙城が徐々に侵食されていることを示しています。これらのトレンドを総合すると、予見可能な将来においてクラウドのリーダーシップポジションが強化されます。

エンドユーザー産業別:製造業を上回るヘルスケア

製造業は、複雑な部品表管理とジャストインタイム在庫戦略が緊密なサプライヤー連携を促進することを背景に、2025年の収益で21.63%のシェアでトップとなりました。しかし、ヘルスケアは最も急成長しており、病院が調達コスト削減を価値基準の償還指標に結びつけ、供給コストの1パーセントポイントごとが最終利益に直結するため、年平均成長率9.79%を追跡しています。電子健康記録との処置レベルの統合により、臨床医はインプラントの使用状況をベンチマークし、エビデンスに基づく価格交渉を行い、整形外科の支出を二桁台で削減することができます。グループ購買組織は購買力を増幅させ、感染管理や再入院指標に関するサプライヤーパフォーマンスの評価を病院が行う際に支援します。

その他の分野では、小売および電子商取引プラットフォームが関税計算と通関書類を自動化して国境摩擦を軽減し、BFSI機関はグローバル資本規制に基づくサードパーティリスク義務を満たすためにソフトウェアを導入しています。政府機関は透明性とアクセシビリティの義務を満たすために電子調達を採用し、IT・通信企業は支出分析を使用してSaaSサブスクリプションの乱立を抑制しています。[3]「eForms規則」、欧州委員会単一市場、ec.europa.eu 建設業の下請業者コンプライアンスチェックリストなど、セクター固有のワークフローを設定する能力は、垂直型SaaSベンダーが水平型スイートが見落としているホワイトスペースを獲得する立場に置きます。その結果、調達ソフトウェア市場は企業規模だけでなく、産業適合の深さによっても拡大しています。

組織規模別:採用ギャップを縮めるSME

大企業は2025年に58.82%の支出シェアを維持し、数十の法人にわたって調達プラットフォームを統合し、異種ERPシステムのデータを調整するリソースの恩恵を受けています。それにもかかわらず、SMEはフリーミアム層と従量課金制の価格設定が高額な初期ライセンスを管理可能な運営費に置き換えるため、年平均成長率9.77%を示しています。組み込みファイナンスにより、サプライヤーは早期支払いを受け取りながら購買者は支払い条件を延長でき、実質的に運転資本ソリューションを調達ワークフローに組み込み、ソフトウェア採用をキャッシュフローに対してプラスにしています。

SMEのオンボーディングが加速すると調達ソフトウェア市場のレジリエンスが高まります。従業員50名の製造業者は、税務およびコンプライアンス規則を含む事前設定済みテンプレートを使用して、数ヶ月ではなく数週間で調達から支払いまでを展開できるようになりました。一方、大規模多国籍企業はマスターデータガバナンスと統合分析を活用して、対象支出の数パーセントポイントに相当するクロスエンティティのボリュームディスカウントを獲得しています。両層とも、測定された節約額またはコンプライアンス指標にベンダー報酬を合わせる成果ベースのサービスをますます求めています。

アプリケーションモジュール別:勢いを増す契約管理

購買から支払いまでは、自動化された三方向照合とダイナミックディスカウントプログラムが支払い日数を8〜12日短縮し、運転資本比率を直接改善したため、2025年のアプリケーション収益の62.81%を占めました。しかし、契約ライフサイクル管理は、AI条項抽出、義務追跡、および電子署名連携が実行サイクルを数週間から数日に短縮し、落札後の漏洩を削減するため、最も速い年平均成長率9.01%を記録しています。電子調達モジュールはリバースオークションを通じてサプライヤー価格をさらに圧縮し、支出分析エンジンはほぼすべてのトランザクションを標準化された分類体系に対して分類し、カテゴリーレベルの節約機会を明らかにします。

サプライヤー関係管理は、将来の落札決定に反映されるスコアカードに、納期遵守率、品質不良、およびESGコンプライアンスなどの定性的指標を追加します。カタログ管理は、サプライヤーサイトへのパンチアウトリンクを同期させ、購買担当者が常にリアルタイムの在庫状況と交渉済み価格を確認できるようにすることで、逸脱支出を抑制し、スイートを完成させます。企業が成熟するにつれて、マスターデータと分析を共有する統合スイートへとスタンドアロンモジュールから移行し、調達ソフトウェア市場内のネットワーク効果を強化しています。

コンポーネント別:成果ベースの価格設定によってシェアを拡大するサービス

ソフトウェアライセンスは2025年の収益の71.28%を占め、予算の予測可能性を求める大企業の間で定着した永続ライセンスモデルを反映しています。しかし、サービスは購買者がコスト削減の成果を保証するマネージドサービス契約の下で実装、データ移行、さらにはトランザクション調達タスクをアウトソーシングするため、年平均成長率9.83%で拡大しています。システムインテグレーターは固定価格の稼働開始をチェンジマネジメントおよびトレーニングプログラムと組み合わせ、標準化された展開の展開タイムラインをほぼ半分に短縮しています。

費用対効果の高いデリバリーセンターを拠点とするマネージド調達オペレーションは、ランレート費用を最大3分の1削減し、社内スタッフを戦略的調達活動に解放します。ライセンス、ホスティング、およびサポートを単一の年間料金にまとめたサブスクリプションモデルが現在、新規受注の大部分を占め、アップグレードリスクを購買者からベンダーに移転しています。このシフトはベンダーの収益ストリームを安定させ、イノベーションサイクルを加速させ、調達ソフトウェア市場の成長を持続させる好循環を提供しています。

地域分析

北米は2025年の収益の33.64%を生み出しました。これは、成熟したERPエコシステム、大統領令14091に基づくサプライヤー多様性義務、および生成AI対応調達コパイロットの早期採用によるものです。機械可読な契約データを要求する連邦透明性要件が民間機関全体でプラットフォームの普及を促進し、カナダの事業体はデジタルアクセシビリティ規則に準拠するために移行しています。メキシコの輸出志向型製造業者は、米国・メキシコ・カナダ協定の原産地証明を自動化するためにソフトウェアを組み込んでおり、貿易協定がデジタル調達を触媒する方法を示しています。

アジア太平洋地域は世界最速の年平均成長率9.87%で前進しており、インドのGeM(政府電子市場)や中国の集中型公共調達改革など、指定された閾値を超える電子調達を義務付ける政府ポータルによって推進されています。日本はAPI対応の政府システムに多額の資金を配分し、オーストラリアは現代奴隷法を適用して企業に強制労働リスクのサプライチェーン監査を義務付け、調達プラットフォームをESGコンプライアンスの最前線に置いています。企業はレガシーインフラを完全に飛び越え、初日からローカライズされた言語パック、税務規則、および決済統合を提供するクラウドネイティブスイートを選択しています。

欧州は北米の成熟度とアジア太平洋地域の成長速度のバランスを取っています。欧州連合の近く施行されるeForms義務は契約通知を標準化し、クロスボーダーの入札コストを削減し、組み込みスキーマサポートを持つプラットフォームを優遇します。グリーンディールイニシアチブはライフサイクルカーボン会計を要求し、ソフトウェアが排出データを取り込み、入札評価時にゆりかごから門までのフットプリントを提示することを義務付けています。ドイツのサプライチェーン・デューデリジェンス法は人権監査を第一層サプライヤーに拡大し、同様の法律がブロック全体で議論されており、コンプライアンス主導の採用を強化しています。南米および中東市場はまだ初期段階ですが、ブラジルとサウジアラビアが国家電子調達ポータルを展開するにつれて勢いを増しており、アフリカの多くの地域では依然として接続性のギャップが大規模展開を遅らせています。

競合環境

このセクターは中程度に集中しており、上位5社のプロバイダー(SAP、Coupa、Oracle、Jaggaer、およびIvalua)がグローバル収益の高いシェアを獲得し、200社以上の地域または垂直型スペシャリストが残りを分け合っています。既存企業は深いERP統合とマルチモジュールの幅広さを活用して既存顧客を囲い込んでいますが、フィンテック参入者が購買から支払いまでを銀行レールに直接組み込み、大幅に低いトランザクション手数料を提供するにつれて価格交渉力が低下しています。垂直型特化が激化しており、例えばヘルスケア特化型スイートは臨床利用データを統合し、建設プラットフォームは下請業者の安全コンプライアンスを自動化しています。

生成AIコパイロットと自律型エージェントが現在のイノベーションフロンティアを代表しており、ベンダーはグラフベースのサプライヤーリスクモデルや分析を民主化する自然言語クエリエンジンの特許取得を競っています。ブロックチェーンネイティブの挑戦者はトークン化されたB2B決済レールを試験導入し、クロスボーダー請求書をSWIFTを大幅に下回るスプレッドで48時間以内に決済し、従来のスイートに分散型台帳のアドオンまたはパートナーシップルートの検討を迫っています。ISO 27001およびSOC 2 Type II認証がほぼすべての企業向け提案依頼書に登場するにつれて、セキュリティとコンプライアンスは差別化要因ではなく衛生要因となっています。

過去18ヶ月間の戦略的動向は防御的および攻撃的な動きを示しており、SAPはJoule AIコパイロットをAribaに組み込み、OracleはFusion ERP統合を強化するためにDetermineを買収し、Coupaは自律型調達エージェントに多額の投資を充当し、Workdayは決済スプレッド経済を取り込むためにサプライチェーンファイナンスを追加し、Jaggaerはブロックチェーン決済をテストするためにグローバル銀行とパートナーシップを結びました。既存企業の市場シェアは現時点では安定していますが、次世代プラットフォームが低い総所有コストと迅速なイノベーションがレガシー統合の慣性を上回ることを証明すれば、調達ソフトウェア市場は転換点を迎える可能性があります。

調達ソフトウェア産業のリーダー企業

SAP SE

Coupa Software Inc.

Oracle Corporation

Jaggaer, LLC

Ivalua Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SAPはAriba内にJoule AIコパイロットを導入し、自然言語によるRFP生成と落札推奨を可能にしました。

- 2026年1月:Coupaは、人手を介さずに低価値の購買を実行する自律型調達エージェントに1億5,000万USDを投資することを表明しました。

- 2025年12月:OracleはDetermineを12億USDで買収し、契約管理をFusion ERPスイートに統合しました。

- 2025年11月:Workdayは組み込みサプライチェーンファイナンスを導入し、サプライヤーに48時間での支払いを提供しながら購買者が支払い条件を90日に延長できるようにしました。

世界の調達ソフトウェア市場レポートの範囲

調達ソフトウェアは、オンライン注文プロセスの実行、発注書の生成、受領した資材への請求書照合、およびすべての請求書の電子支払いなどの機能を含むプログラムです。生産性の向上、外部コストの削減、支出管理、プロセス効率化を支援し、電子提案依頼書(e-RFP)、電子情報依頼書(e-RFI)、および電子見積依頼書(e-RFQ)を生成します。調達ソフトウェアは電子調達とともに、調達ライフサイクル全体の短縮を支援します。

調達ソフトウェア市場レポートは、展開形態(クラウドおよびオンプレミス)、エンドユーザー産業(小売、製造、輸送・物流、ヘルスケア、BFSI、ITおよび通信、政府・公共部門、その他のエンドユーザー産業)、組織規模(大企業およびSME)、アプリケーションモジュール(電子調達、契約管理、支出分析、購買から支払いまで、サプライヤー関係管理、カタログ管理)、コンポーネント(ソフトウェアおよびサービス)、および地域別にセグメント化されています。市場予測は金額(USD)で提供されています。

| クラウド |

| オンプレミス |

| 小売 |

| 製造 |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| ITおよび通信 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SME) |

| 電子調達 |

| 契約管理 |

| 支出分析・アナリティクス |

| 購買から支払いまで |

| サプライヤー関係管理 |

| カタログ管理 |

| ソフトウェア |

| サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 展開形態別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | 小売 | |

| 製造 | ||

| 輸送・物流 | ||

| ヘルスケア | ||

| BFSI | ||

| ITおよび通信 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー産業 | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| アプリケーションモジュール別 | 電子調達 | |

| 契約管理 | ||

| 支出分析・アナリティクス | ||

| 購買から支払いまで | ||

| サプライヤー関係管理 | ||

| カタログ管理 | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

2031年までの世界の調達ソフトウェア市場規模の予測は?

このカテゴリーは2031年までに171億1,000万USDに達すると予測されています。

最も急速に拡大している展開アプローチはどれで、その成長を促進しているものは何ですか?

クラウドベースのスイートは年平均成長率9.81%で成長しており、弾力的なSaaSが所有コストを削減し、リアルタイムのAI更新を提供するためです。

中小企業はどのくらいの速さでプラットフォームを採用していますか?

SMEの支出は年平均成長率9.77%で前進しており、フリーミアム層と組み込みファイナンスが高額な初期費用を排除しているためです。

生成AIコパイロットは調達チームにどのようなメリットをもたらしますか?

コパイロットはRFPを自動作成し、リスクのある条項にフラグを立て、調達サイクルタイムをおよそ3分の1削減します。

2031年まで最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域が年平均成長率9.87%でトップであり、政府の電子調達義務とリープフロッグ型クラウド採用によって推進されています。

最終更新日: