鎌状赤血球治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

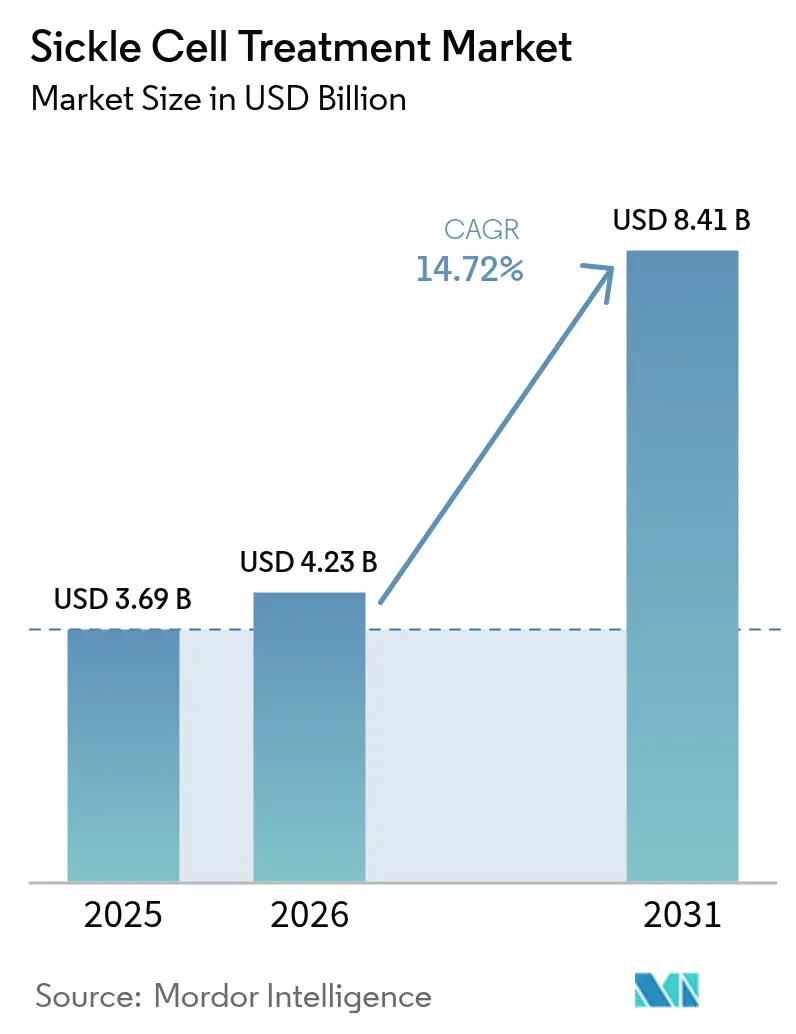

| 市場規模 (2026) | 4.23 十億米ドル |

| 市場規模 (2031) | 8.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鎌状赤血球治療市場分析

世界の鎌状赤血球治療市場規模は2025年に36億9,000万米ドルと評価され、2026年の42億3,000万米ドルから2031年には84億1,000万米ドルに達すると予測されており、予測期間(2026〜2031年)にCAGR 14.72%で成長します。加速的な成長は、遺伝子編集承認、新生児スクリーニングの普及、および進化する成果連動型支払いモデルなどの主要ドライバーを反映しています。薬物療法が最大の収益プールを維持する一方、治癒的遺伝子療法はプレミアム価格帯の高成長ニッチを創出し、長期的な疾患管理を再定義しています。北米における償還実験、アジア太平洋地域のインフラ展開、および主要機関にわたるオーファンドラッグインセンティブが一体となって需要シグナルを強化しています。低所得地域ではサプライチェーンの格差、限られた保険カバレッジ、および人材不足により先進的療法の普及が遅れるという逆風が続いています。

主要レポートポイント

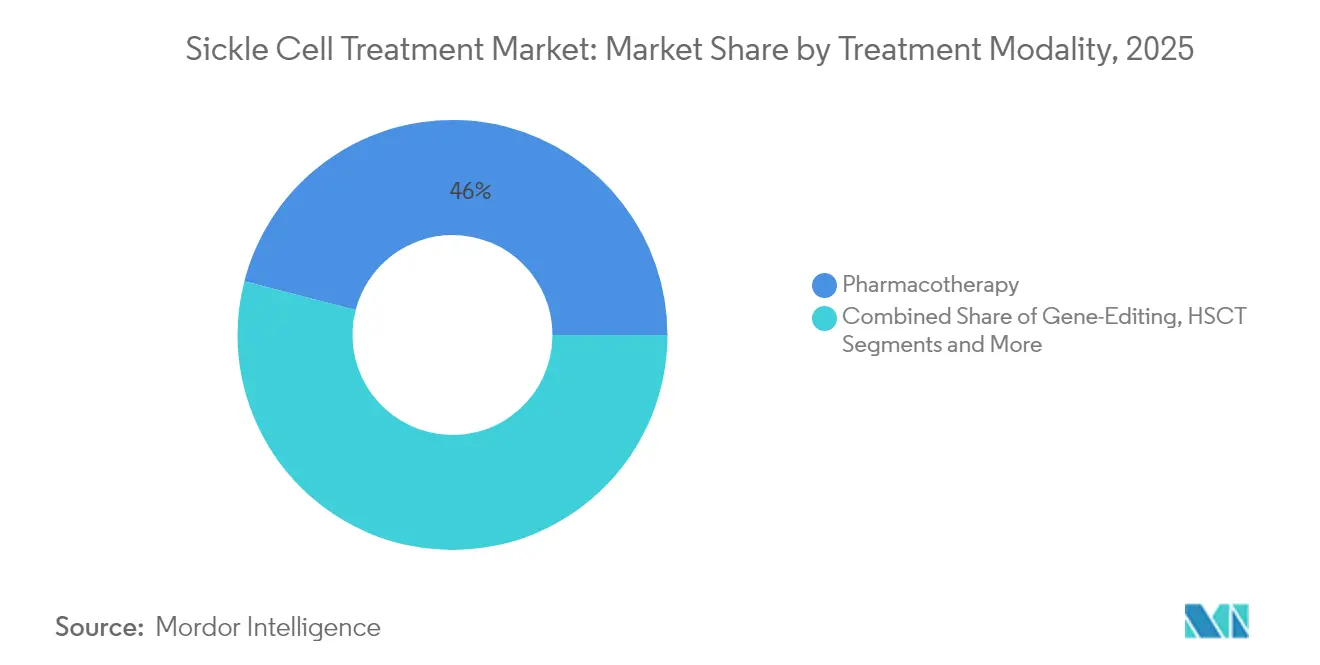

- 治療モダリティ別では、薬物療法が2025年の鎌状赤血球治療市場シェアの45.97%を占めてリードし、遺伝子編集療法は2031年までに17.05%のCAGRで拡大すると予測されています。

- 患者年齢層別では、小児セグメントが2025年の鎌状赤血球治療市場規模の50.12%を占め、成人セグメントは2031年までに15.76%のCAGRで上昇する見込みです。

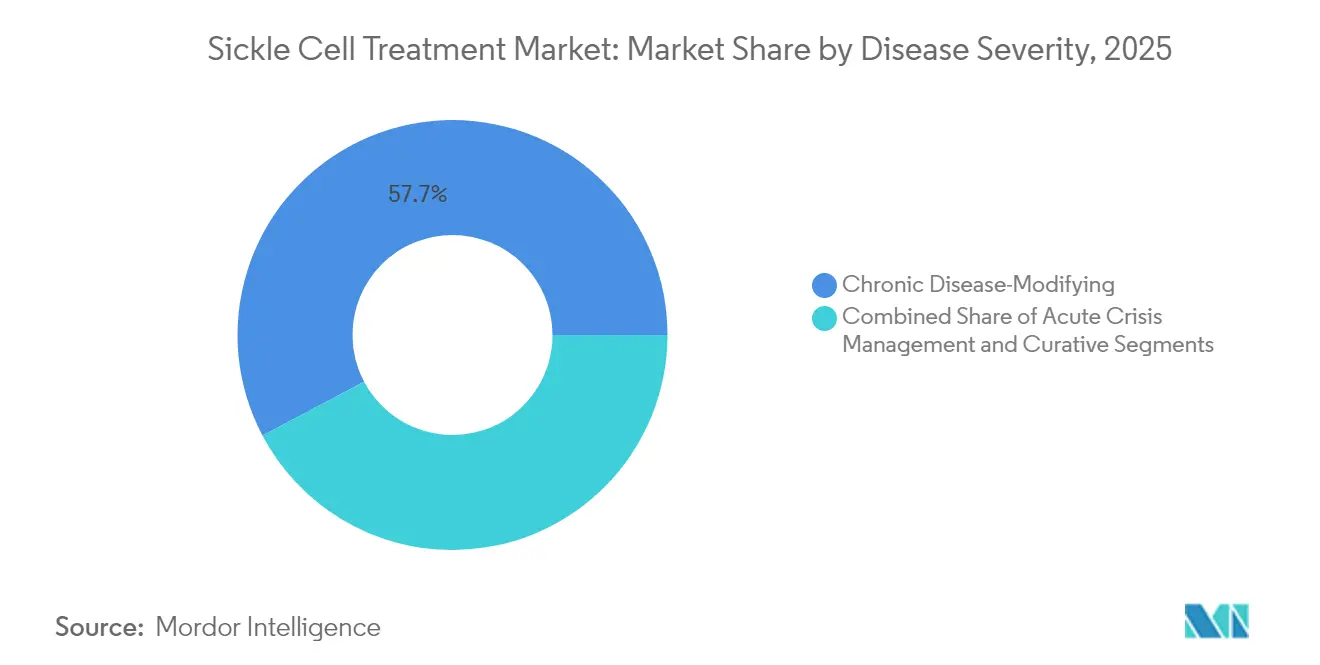

- 疾患重症度別では、慢性疾患修飾治療が2025年の鎌状赤血球治療市場規模の57.74%のシェアを保持し、治癒的アプローチは同期間に18.12%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に59.05%の収益シェアで優位を占め、外来手術センターは2031年までに15.44%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の鎌状赤血球治療市場シェアの35.92%でリードしていますが、アジア太平洋地域は15.93%のCAGRで最速の拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鎌状赤血球治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鎌状赤血球変異の有病率の増加 | +2.1% | サハラ以南アフリカおよび中東に焦点を当てたグローバル | 長期(4年以上) |

| 強固な後期段階のR&Dパイプライン | +3.2% | 北米およびヨーロッパからアジア太平洋地域への波及 | 中期(2〜4年) |

| 規制上のファストトラックおよびオーファンドラッグインセンティブ | +2.8% | FDAおよびEMAが主導するグローバル | 短期(2年以内) |

| 疾患修飾薬の商業展開 | +2.4% | 北米からヨーロッパおよび中東への拡大 | 中期(2〜4年) |

| サハラ以南アフリカにおける新生児スクリーニングの拡大 | +1.9% | サハラ以南アフリカ(アジアでのパイロットプログラムを含む) | 長期(4年以上) |

| 治癒的遺伝子編集療法に対する成果連動型償還 | +1.8% | 北米(ヨーロッパの早期採用を含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鎌状赤血球変異の有病率の増加

鎌状赤血球症に影響を受ける世界の出生数は2021年に51万5,000人に達し、年間死亡者数は37万6,000人と依然として高く、複数地域にわたる治療的介入への需要が持続しています。ナイジェリアが世界の患者プールの3分の1を占め、移住によりヨーロッパおよびペルシャ湾岸地域の症例数も増加しています。サウジアラビアの全国レジストリは国家施設全体で22,956人の患者を追跡し、ケアコーディネーションとリアルワールドデータの収集を可能にしています。[1]Hoda Ezzat、「リアルワールドの患者ケアと研究における疾患レジストリの力を明らかにする – サウジアラビア全国鎌状赤血球症レジストリの成功事例」、HemaSphere、journals.lww.com 高所得国における長寿化の進展は、長期的な疾患修飾または治癒的選択肢を必要とする成人患者の第二の波を生み出しています。

強固な後期段階のR&Dパイプライン

遺伝子編集薬、代謝調節薬、およびエピジェネティック制御薬がフェーズ2およびフェーズ3プログラムを進める中、臨床的な勢いは依然として強い状況です。エタボピバットは血管閉塞性クリーゼの減少を示し、ミタピバットは赤血球代謝をターゲットとし、Novartisのdタイプ WIZ-1やフルクラムのエピジェネティック候補などの次世代薬剤が作用機序を拡大しています。[2]Evelyn Harlow、「低所得国での製造によって遺伝子療法をより広く利用可能にする」、Nature、nature.com 試験デザインには患者報告アウトカムおよびリアルワールドエビデンスが組み込まれており、承認パッケージの効率化と商業化リスクの低減が図られています。

規制上のファストトラックおよびオーファンドラッグインセンティブ

米国FDAはエクサガムグロジェン・オートテムセル(Casgevy)とロボチベゲロジェン・オートテムセル(Lyfgenia)を1年以内に相次いで承認し、ブレークスルーセラピー指定および優先審査のもとで前例のない加速を実証しました。EMAとの整合性により欧州のアクセスタイムラインが短縮され、支払者に対する統一参照価格が提供されます。[3]Edward R. Scheffer-Cliff、「鎌状赤血球症における遺伝子療法の高価格」、JAMA、jamanetwork.com 税額控除と7〜10年の独占権期間は、小規模患者集団をターゲットとする開発企業の投資収益率を向上させます。

疾患修飾薬の商業展開

ボクセロトール、クリザンリズマブ、およびL-グルタミンがヒドロキシウレアの単剤療法を超えた治療を拡大し、血管閉塞性クリーゼをより効果的にコントロールする併用療法への需要を裏付けています。Pfizerの2024年におけるボクセロトールの安全性上の問題による撤退は、販売後の安全性監視の重要性を浮き彫りにしましたが、クリザンリズマブのリアルワールドにおける持続的有効性が疾患修飾の経路への信頼を維持しています(fiercepharma.com)。

阻害要因影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 医療総費用の高さと一回限りの遺伝子編集価格 | -2.9% | 新興市場で最も大きな負担となるグローバル | 長期(4年以上) |

| HSCTにおける適合ドナーの限られた利用可能性 | -1.4% | 遺伝的多様性の高い地域でより大きな不足が見られる世界規模 | 長期(4年以上) |

| 低・中所得国(LMICs)におけるコールドチェーンおよび点滴センターのインフラ格差 | -2.1% | サハラ以南アフリカおよびアジア・ラテンアメリカの一部 | 中期(2〜4年) |

| 不均一な保険カバレッジと給付設計の除外 | -1.8% | 支払者モデルによる変動があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療総費用の高さと一回限りの遺伝子編集価格

CasgevyのUSD 220万およびLyfgeniaのUSD 310万という商業上の定価は、入院減少による生涯費用節減の見込みにもかかわらず、負担可能性に関する問題を生じさせています。Bluebird Bioは70以上の治療センターを設立しましたが、支払者がアウトカム連動型支払いスケジュールを交渉する中で普及が停滞しました。前処置、入院、およびモニタリングに関わる追加費用が総支出を膨らませ、広範なアクセスを遅らせています。

低・中所得国(LMICs)におけるコールドチェーンおよび点滴センターのインフラ格差

高負担のアフリカ諸国の多くは、エクスビボ遺伝子療法に必要な安定した電力供給、高度な検査施設、および訓練された点滴チームを備えていません。WHO の2024年ガイドラインは段階的な能力構築と資金調達の経路を概説していますが、実施は依然として遅れています。技術移転および人材育成に対する慈善支援にもかかわらず、物流上の障壁は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:遺伝子編集がプレミアム成長を牽引

遺伝子編集は2026年から2031年にかけて17.05%のCAGRで最速の成長軌道を描き、一回限りの治癒的介入に対する支払者の強い関心を反映しています。薬物療法は2025年に収益の45.97%を維持し、ヒドロキシウレアおよび最近導入された疾患修飾薬への根強い需要を裏付けています。薬物療法の鎌状赤血球治療市場規模は2025年に17億米ドルに達し、遺伝子編集のシェアはCasgevyおよびLyfgenia承認後に加速しながらも相対的に小規模です。幹細胞移植はドナー不足と前処置関連罹患率に引き続き直面し、手術件数が制限されています。

Bluebird BioとVertexは異なる展開戦略を採用しています。Bluebird Bioは幅広い治療サイト認定を優先した一方、Vertexはスループット向上のため35のハブを通じた効率的な患者導入に注力しました。Tessera Therapeuticsは採取および再注入ステップを省略できるインビボ遺伝子ライターを探求しており、サービスコストを低下させ、リソースが限られた環境での鎌状赤血球治療市場を拡大できる可能性があります。

注記: 各セグメントの詳細シェアはレポート購入時に入手可能

患者年齢層別:成人セグメントが加速

18〜49歳の成人患者は、生存率の向上と遺伝子療法適格基準への組み入れを背景に15.76%のCAGRを記録しました。小児セグメントは2025年の鎌状赤血球治療市場シェアの50.12%を占め、義務的スクリーニングおよび早期介入プログラムに支えられています。サウジアラビアのレジストリの平均データは患者年齢が28歳であることを示しており、成人ケアへの移行が成功していることを反映しています。

高齢層は累積的な臓器合併症をもたらし、併用療法レジメンと多職種フォローアップを促進します。資金調達と臨床的能力が整う地域では遺伝子療法の成人への普及が拡大しており、先進的モダリティの鎌状赤血球治療市場規模が拡大しています。

疾患重症度別:治癒的アプローチがケアを変革

治癒的および潜在的に治癒的な選択肢は18.12%のCAGRで成長し、重篤な再発クリーゼを経験するアーリーアダプターを取り込んでいます。慢性疾患修飾薬はヒドロキシウレア、クリザンリズマブ、およびL-グルタミンに牽引され、2025年収益の57.74%を占めました。急性クリーゼ介入はあらゆる重症度層にとって不可欠であり続け、病院支出の柱となっています。Lyfgeniaは治療患者の94%で重篤な血管閉塞性イベントを解消し、Casgevyは1年間にわたり97%で重篤なクリーゼからの解放を維持しました。

効果の持続性の実証は、支払者の計算を反復的な慢性支出から一回限りの治癒へとシフトさせています。この転換は鎌状赤血球治療産業の投資ケースの多様性を拡大し、破壊的プラットフォームと補完的プラットフォームの双方に資本を引き付けることが期待されます。

注記: 各セグメントの詳細シェアはレポート購入時に入手可能

エンドユーザー別:外来センターが存在感を高める

病院は救急管理と前処置レジメンにおける役割から2025年に販売の59.05%を維持しましたが、外来遺伝子療法プロトコルが規制上の承認を得るにつれ、外来手術センターは15.44%のCAGRで成長しました。ネットワーク認定プログラムが信頼できるサービス品質を支えています。

Bluebird Bioの70拠点とVertexの35ハブモデルは、専門的かつ高スループットのセンター・オブ・エクセレンスへの継続的なシフトを示しています。大学機関は試験と橋渡し研究を維持し、次世代技術の検証と教育パイプラインを促進しています。

地域分析

北米は早期承認、高い保険カバレッジ、および密度の高い専門家ネットワークにより2025年の収益の35.92%を占めました。米国は引き続き政策のトレンドセッターとして、CMS(メディケアおよびメディケイドサービスセンター)を通じて成果連動型支払いモデルを設計し、世界的な償還議論に影響を与えています。カナダとメキシコは州・社会保障の枠組みを活用して高額療法を補助していますが、普及率は州や資金サイクルによって異なります。国境を越えた連携によりメキシコの患者が米国のセンターにアクセスでき、治療の選択肢が拡大しています。

アジア太平洋地域は15.93%のCAGRで最も高い成長勢いを持っています。インドの国家鎌状赤血球貧血撲滅ミッションは17の州で普遍的スクリーニングを実施し、患者教育と補助薬物療法を統合しています。この取り組みにより診断されたプールが拡大し、ジェネリック薬品の調達スケールが生まれています。マレーシア、タイ、インドネシアでは提供者の78%が治療の負担可能性を主要な障壁として挙げており、費用対効果の高いイノベーションへの需要が強まっています。各国政府は公的予算と患者アウトカムのバランスを取るため段階的価格を交渉し、インフラが成熟した段階での治癒的療法の展開を見据えた道筋を整えています。

ヨーロッパは強固な社会保険制度とEMAの規制同期に支えられた着実な普及を示しています。ドイツとフランスはリスク分担型の取り決めのもとで遺伝子編集を償還し、英国は予算サイクルにわたってコストを分散するための年金型支払い構造を試験的に導入しています。中東およびアフリカは二分化しています。米国外で初のCRISPR治療を完了したバーレーンが主導するペルシャ湾岸諸国は、精密医療に多額の投資を行っています。有病率が最も高いサハラ以南アフリカは、先進的製品の近期的普及を阻むインフラの制約に直面しています。WHOの2024年ガイドラインパッケージは、検査能力、人材育成、およびサプライチェーンの強靭化に向けたドナー資金を指示しています。

競合状況

市場集中度は中程度です。Vertex PharmaceuticalsとCRISPR TherapeuticsはCasgevyによる遺伝子編集における先行者優位を享受し、プレミアムなポジショニングとブランド認知を確立しています。Bluebird Bioは唯一の代替的自家遺伝子療法を提供していますが、資金調達の複雑さに起因する登録の遅れに苦慮しています。Novartisはヒドロキシウレアジェネリック、クリザンリズマブ、および標的薬剤のパイプラインを通じ、従来型と次世代型の両セグメントにわたって展開しています。Pfizerのボクセロトール撤退は、販売後安全性監視の変動性を示しています。

新興技術の差別化要因としては、ヘモグロビン重合を標的としたインビボ遺伝子ライター、脂質ナノ粒子デリバリー、および経口調節薬が挙げられます。ゲイツ財団が支援するTessera Therapeuticsは、資源集約的なエクスビボプロトコルを破壊する可能性がある単回静脈内投与を追求しています。ジェネリックメーカーはヒドロキシウレアにおいてボリュームリーダーシップを維持し、アフリカおよび南アジアの公衆衛生プログラム向けに費用対効果の高い選択肢を保持しています。競争の場は分子を超えて、統合ケアモデル、サイト認定、および持続性と医療経済的価値を実証するリアルワールドデータパートナーシップへと拡大しています。

鎌状赤血球治療産業リーダー

Novartis AG

Sanofi SA

Pfizer

Vertex Pharmaceuticals Inc.

CRISPR Therapeutics AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vascarta Inc.が鎌状赤血球症治療のためのVAS-101についてFDAのオーファンドラッグ指定を取得しました。

- 2025年2月:バーレーン腫瘍センターが米国外で初のCRISPRベースのCasgevy治療を完了し、バーレーンが精密医療のハブとしての地位を確立しました。

- 2024年12月:Tessera TherapeuticsがインビボGene編集開発のためにゲイツ財団から5,000万米ドルを確保しました。

- 2024年9月:PfizerがOxbryta(ボクセロトール)の全ロットを世界市場から自主的に撤退させました。

世界の鎌状赤血球治療市場レポートの範囲

レポートの範囲によると、鎌状赤血球症は赤血球が変形し分解する疾患群です。遺伝性疾患群である鎌状赤血球病では、赤血球が鎌の形に変形します。細胞は早期に死滅し、健康な赤血球の不足(鎌状赤血球貧血)をもたらすとともに、血流を遮断し痛み(鎌状赤血球クリーゼ)を引き起こします。

鎌状赤血球治療市場は、治療モダリティ、エンドユーザー、および地域別にセグメント化されています。治療モダリティ別では、市場は骨髄移植、輸血、および薬物療法にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、およびその他のエンドユーザーにセグメント化されています。その他のエンドユーザーには研究室・学術機関、血液バンクおよび輸血センターなどが含まれます。地域別では、市場は北米、ヨーロッパ、アジア太平洋地域、中東およびアフリカ、ならびに南米にセグメント化されています。各セグメントの市場規模はUSD金額ベースで提供されます。

| 輸血 | |

| 造血幹細胞移植(HSCT) | |

| 薬物療法 | ヒドロキシウレア |

| L-グルタミン | |

| ボクセロトール | |

| クリザンリズマブ | |

| その他(疼痛管理、葉酸を含む) | |

| 遺伝子編集/遺伝子付加療法 |

| 小児(0〜17歳) |

| 成人(18〜49歳) |

| 高齢者(50歳以上) |

| 急性クリーゼ管理 |

| 慢性疾患修飾 |

| 治癒的/潜在的治癒的 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 大学・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 輸血 | |

| 造血幹細胞移植(HSCT) | ||

| 薬物療法 | ヒドロキシウレア | |

| L-グルタミン | ||

| ボクセロトール | ||

| クリザンリズマブ | ||

| その他(疼痛管理、葉酸を含む) | ||

| 遺伝子編集/遺伝子付加療法 | ||

| 患者年齢層別 | 小児(0〜17歳) | |

| 成人(18〜49歳) | ||

| 高齢者(50歳以上) | ||

| 疾患重症度/臨床目標別 | 急性クリーゼ管理 | |

| 慢性疾患修飾 | ||

| 治癒的/潜在的治癒的 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 大学・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

鎌状赤血球治療市場の現在の規模は?

鎌状赤血球治療市場規模は2026年にUSD 42億3,000万と評価されており、2031年までにUSD 84億1,000万に達する見込みです。

最も成長が速い治療モダリティは?

遺伝子編集療法はCAGR 17.05%で拡大しており、CasgevyおよびLyfgeniaなどの治癒的選択肢の早期採用を反映しています。

アジア太平洋地域が急速に成長すると期待される理由は?

インドの国家鎌状赤血球貧血撲滅ミッションなどの政府主導の取り組み、スクリーニングの改善、および医療投資の増加が同地域の15.93%のCAGRを牽引しています。

高い療法価格は市場成長にどのような影響を与えますか?

USD 200万を超える定価はアクセスを制限し、普及速度を低下させ、資金調達メカニズムが弱い地域では予測CAGRから最大2.9%を差し引きます。

治癒的療法に向けてどのような償還モデルが出現していますか?

CMSの細胞・遺伝子療法アクセスモデルなどの成果連動型契約は、高額な初期費用を軽減するため長期的な患者アウトカムと連動した支払いを設定しています。

この鎌状赤血球治療市場はどの年度をカバーしており、2025年の市場規模はいくらですか?

2025年の鎌状赤血球治療市場規模はUSD 42億3,000万と推計されています。レポートは鎌状赤血球治療市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、および2024年を対象としています。またレポートは2026年、2027年、2028年、2029年、2030年、および2031年の鎌状赤血球治療市場規模を予測しています。

最終更新日: