セルライト治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

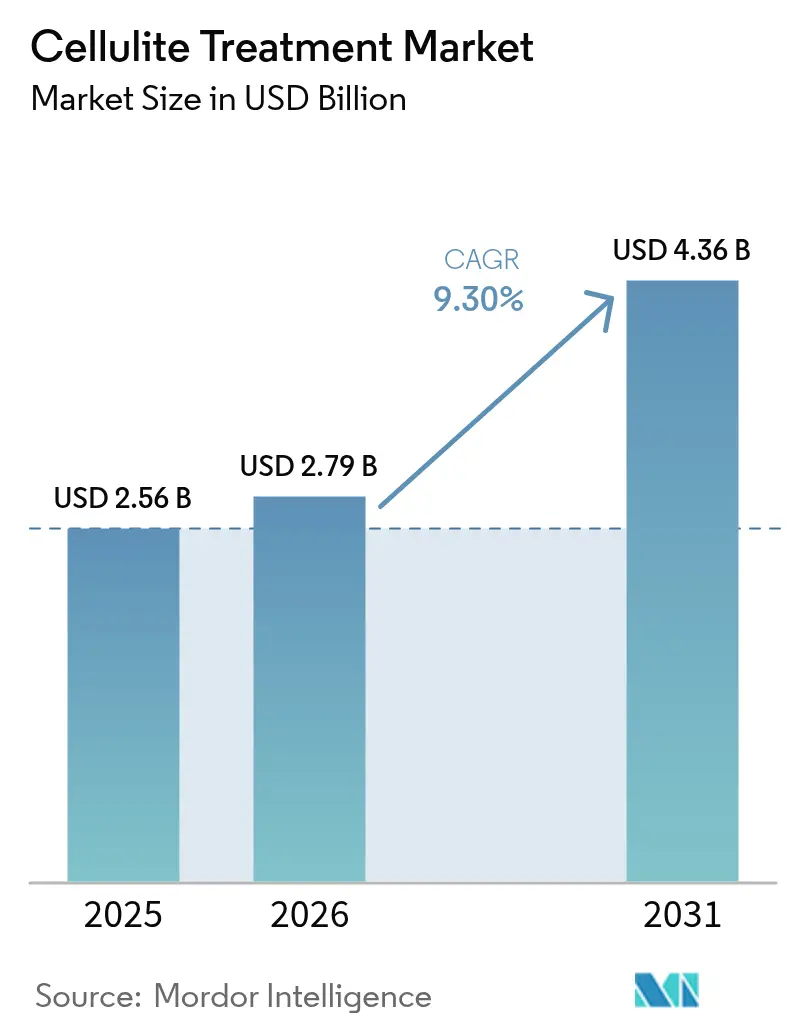

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 9.30% CAGR |

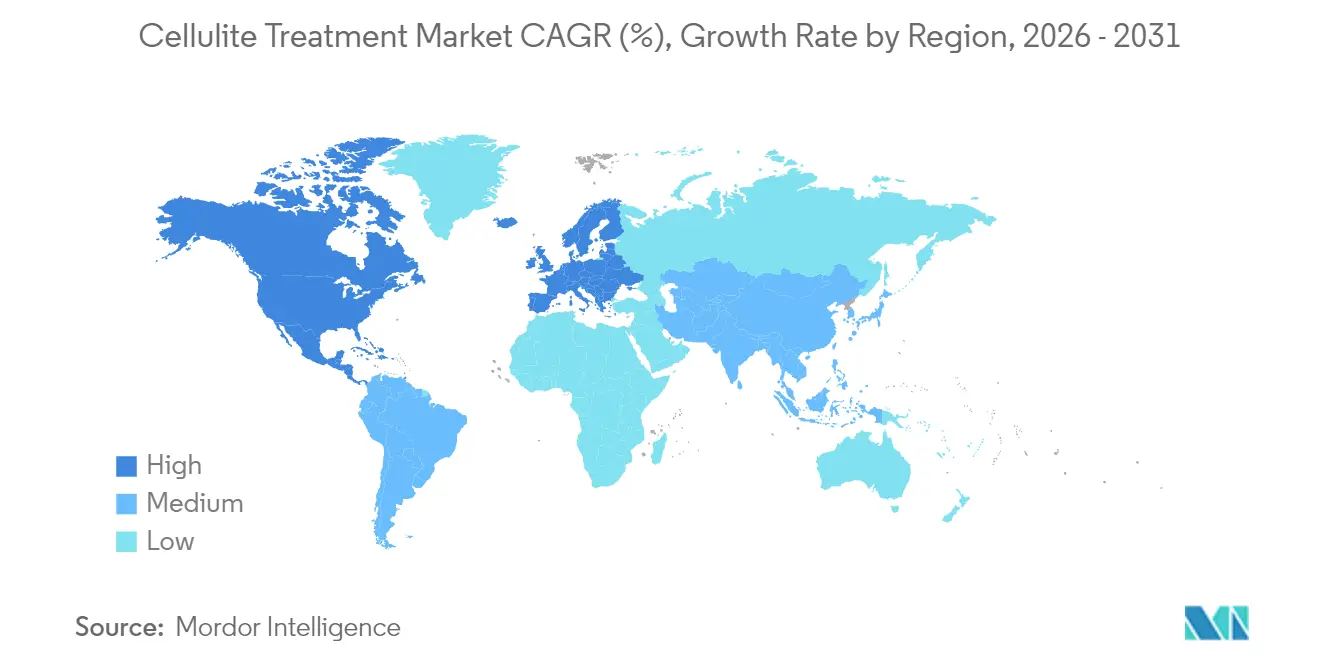

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

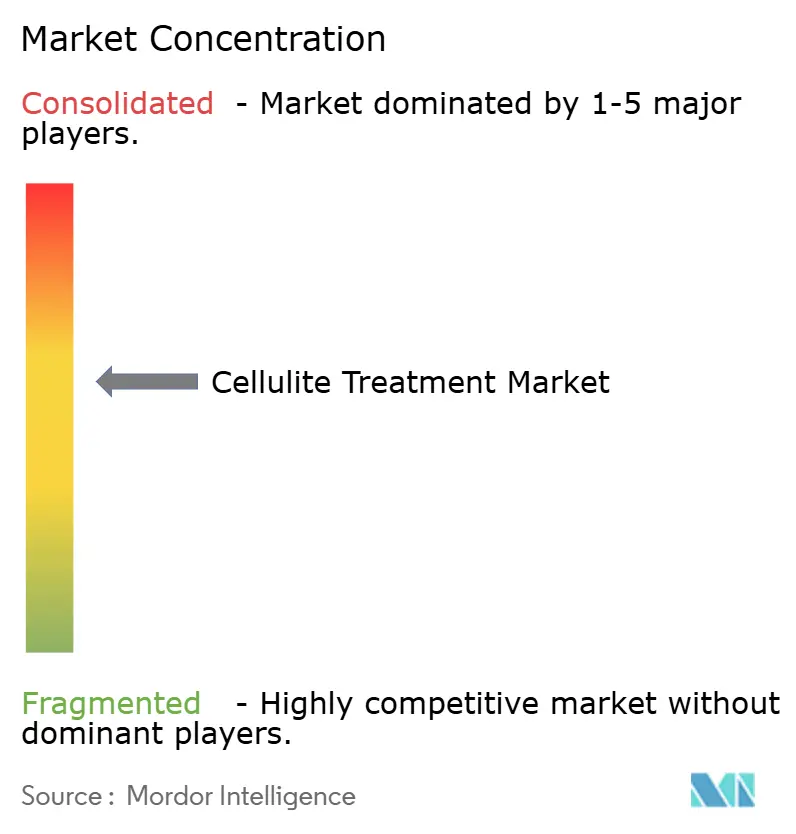

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルライト治療市場分析

セルライト治療市場規模は、2025年の25億6,000万米ドルから2026年には27億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.30%で推移し、2031年までに43億6,000万米ドルに達すると予測されています。この拡大は、世界的な肥満率の上昇による安定した患者需要、AI対応エネルギーベースデバイスの採用加速、および審美的施術を補償する企業ウェルネスパッケージへの着実なシフトを反映しています。非侵襲的な高周波および超音波システムは患者のダウンタイムを最小限に抑え、Avéliなど新たにFDA認可を受けた低侵襲プラットフォームは回復期間をさらに短縮しています。プロバイダーの差別化は、治療プロトコルのデータ主導型パーソナライゼーションに依存するようになっており、クリニックは1回のセッションで複数のモダリティを組み合わせ、患者一人当たりの収益を向上させることが可能となっています。急速なデバイスイノベーション、より広範な施術者トレーニングプログラム、および外見志向のケアへの消費者の支払い意欲の高まりにより、セルライト治療市場は先進国・新興国を問わず複数年にわたる拡大が見込まれています。

主要レポートのポイント

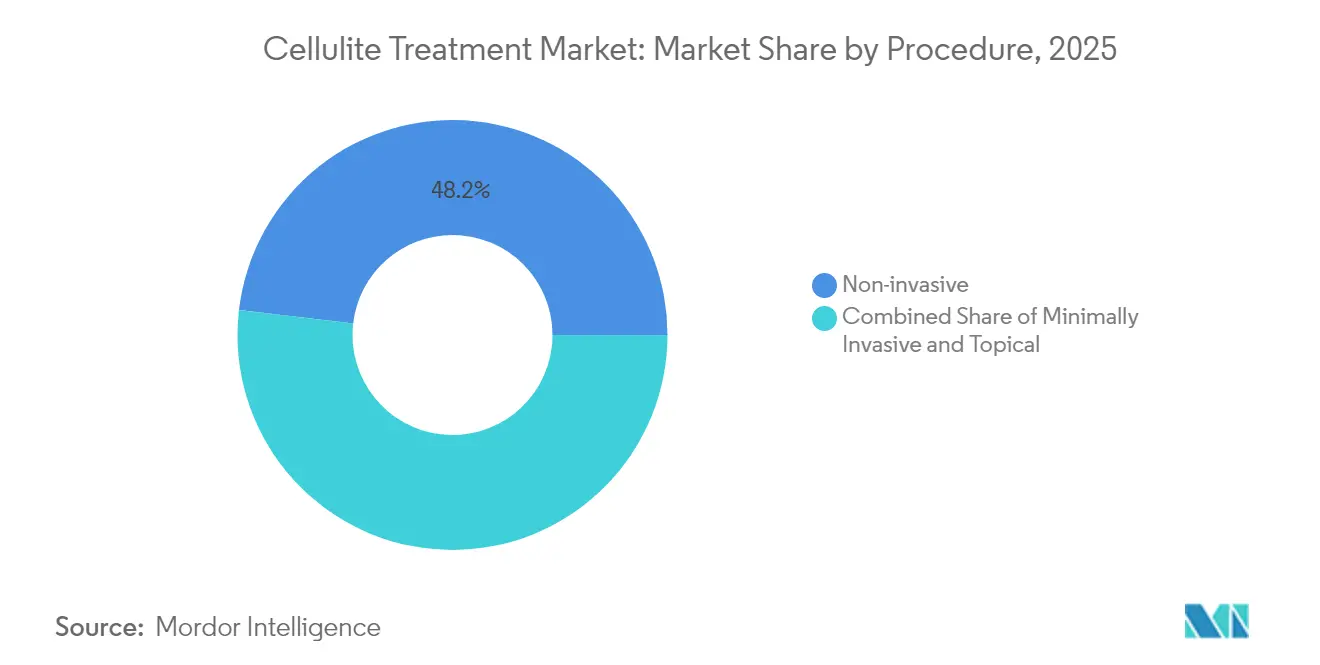

- 施術方法別では、非侵襲的オプションが2025年の収益シェアの48.15%をリードし、低侵襲的アプローチは2031年にかけて最速の年平均成長率10.05%を記録する見込みです。

- セルライトタイプ別では、軟性セルライトが2025年のセルライト治療市場シェアの51.05%を占め、硬性セルライトは2031年にかけて年平均成長率10.21%で成長すると予測されています。

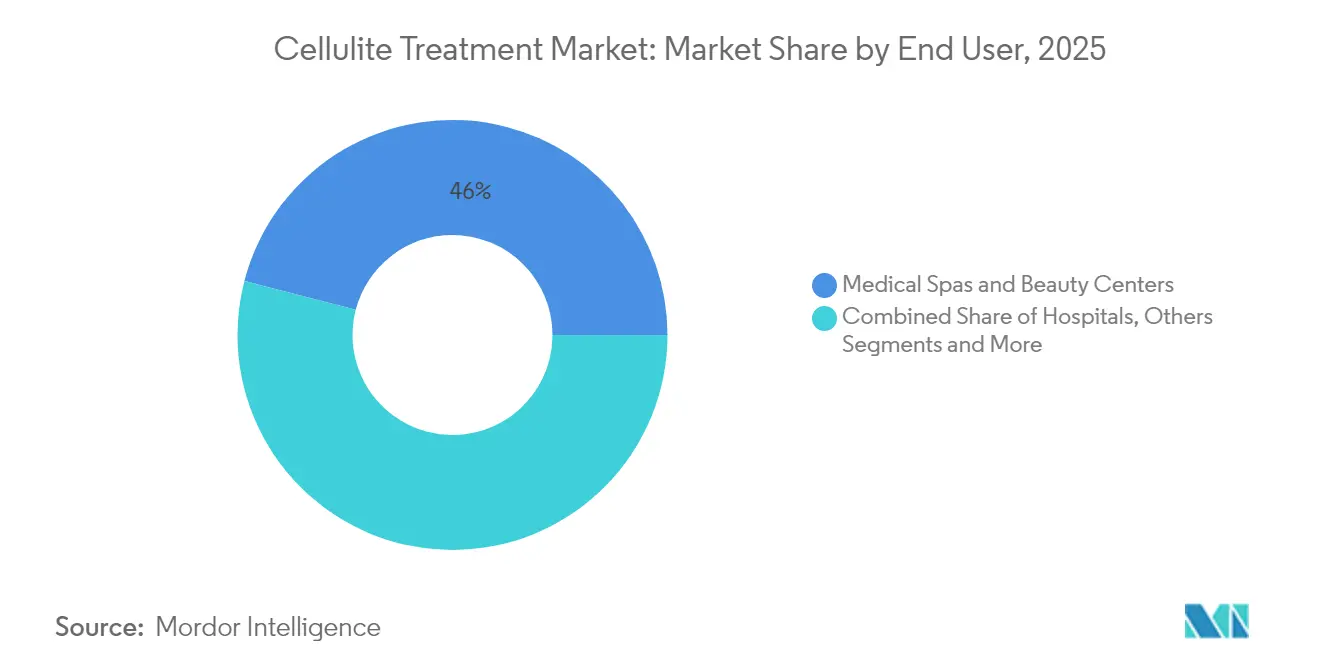

- エンドユーザー別では、メディカルスパおよびビューティーセンターが2025年のセルライト治療市場の45.95%を占め、専門皮膚科クリニックは年平均成長率10.62%で拡大しています。

- 地域別では、北米が2025年の収益の41.95%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.02%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセルライト治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (`)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な肥満・過体重有病率の上昇 | +2.1% | 北米および欧州で最も高い影響、世界全体 | 長期(4年以上) |

| 非侵襲的審美施術への嗜好の高まり | +1.8% | 先進国市場が牽引、世界全体 | 中期(2〜4年) |

| エネルギーベースデバイスにおける技術的進歩 | +1.5% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 可処分所得の増加と審美意識の高まり | +1.3% | アジア太平洋地域が中核、中東・アフリカへ波及 | 長期(4年以上) |

| AI主導のパーソナライズされた治療プロトコル | +0.9% | 北米、欧州連合での早期採用 | 短期(2年以内) |

| 企業ウェルネス審美スティペンド | +0.6% | 北米、一部の欧州連合市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な肥満・過体重有病率の上昇

高い体格指数は、可視的なくぼみを生み出す皮膚・脂肪組織間の相互作用を強化し、肥満をセルライト治療市場の主要な触媒として確立しています。審美クリニックの査読済み評価では、セルライト患者の78%がBMI上昇を呈しており、重症度グレードと直接相関していることが示されています。過剰な脂肪蓄積はリンパ流を阻害し、コラーゲン中隔を薄化させるため、施術者は高周波、超音波、注射用コラゲナーゼを一つの治療計画に組み合わせるようになっています。このようなマルチモーダル戦略はより高い価格帯を要求するため、症例数の増加とともに平均治療収益も上昇しています。このトレンドは、加工食品の消費と座りがちなライフスタイルが根強く残る米国および西欧において特に持続的であり、プロバイダーに安定した臨床パイプラインを提供しています。

非侵襲的審美施術への嗜好の高まり

ソーシャルメディアの普及とランチタイム施術の主流化により、需要は非外科的ケアへと大きく傾いています。業界団体のデータによると、非侵襲的ボディコンタリングは2024年に170億米ドルに達し、セルライト療法がその最前線にあります [1]アメリカン・メッドスパ協会、「メディカルスパ業界現状レポート2024」、americanmedspa.org。若い世代はリスク許容度が著しく低く、同日に業務復帰できるエネルギーベースのプラットフォームを好みます。高周波および高密度焦点式超音波の技術的改良により、かつて外科手術と表面治療を隔てていた有効性のギャップが大幅に縮小されています。クリニックの報告によると、コンサルテーションの約85%が非侵襲的オプションのみを中心に展開されており、これはプロバイダーのサービスミックスの根本的な再設計であり、セルライト治療市場を引き続き拡大させています。

エネルギーベースデバイスにおける技術的進歩

精密誘導プラットフォームが臨床アウトカムを再定義しています。例えば、FDA認可のLipoAIシステムは、1444 nmレーザー出力とリアルタイムの組織フィードバックに応じてフルエンスを調整する機械学習アルゴリズムを組み合わせています。EmToneやVenus Bliss MAXなどの複合製品は、同期した高周波と電磁気刺激を統合し、1回のパスで脂肪細胞を縮小させながらコラーゲンを刺激します。臨床試験では、モダリティを組み合わせた場合の脂肪厚の平均41%減少が実証されており、単一技術プロトコルの19%と比較して優れています。デバイスメーカーが12〜18ヶ月ごとに反復的なアップグレードを展開するにつれ、施術者は新たな収益源を獲得し、セルライト治療市場は技術主導の買い替えサイクルの恩恵を受けています。

可処分所得の増加と審美意識の高まり

アジア太平洋地域における家計収入の上昇が新たな患者層を開拓しています。中国の審美デバイス支出は2030年まで年率6.20%増加すると予測され、インドは4.50%でそれに続いています。ソーシャルプラットフォームが審美的理想を増幅させ、意思決定サイクルを短縮することで、施術件数に乗数効果をもたらしています。医療観光もさらなる層を加えています。韓国やタイのクリニックは、西洋の都市より30〜40%安価でありながら同じFDA認可システムを使用するセルライトパッケージを提供し、国境を越えた患者の流れを促進しています。これらのダイナミクスがセルライト治療市場に追加的な需要を流入させ、プロバイダーが多言語アフターケアサービスを拡充するよう促しています。

AI主導のパーソナライズされた治療プロトコル

クラウドベースの評価スイートが高解像度画像からセルライトの重症度、組織密度、皮膚弛緩度を評価し、デバイス設定を誘導するエネルギーマップを生成するようになっています。北米の皮膚科グループは、AIアナリティクスを使用してセッションパラメータを設定した場合、治療計画が22%短縮され、患者満足度が15%向上したと報告しています。このデータリッチなワークフローは過剰治療リスクを最小化し、初回患者の成功率を高め、消耗品の無駄を削減することで、クリニックのマージンを総合的に改善します。早期採用者はそのため臨床的・商業的優位性の両方を獲得し、セルライト治療市場内での競争上の優位性を深めています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における低い認知度 | -1.2% | アジア太平洋新興国、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 高い施術コストと限られた償還 | -0.8% | 価格感応度の高い地域で顕著、世界全体 | 長期(4年以上) |

| デバイス安全性に関する規制強化 | -0.7% | FDAおよび欧州連合が主導 | 短期(2年以内) |

| 模倣品の家庭用デバイスの普及 | -0.5% | アジア太平洋の電子商取引ハブ、世界のオンライン市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における低い認知度

購買力が向上しているにもかかわらず、アジア太平洋またはラテンアメリカの潜在患者のうち、外用クリーム以外のセルライト療法を挙げられるのは15%未満であり、北米の67%のブランド認知率と対照的です。専門的なトレーニングプログラムの不足と地域ワークショップの限界が施術者の採用を遅らせ、デバイスベンダーの地域拡大を制限しています。この結果生じる需要ギャップは、持続的な教育キャンペーンが軌道に乗るまで、セルライト治療市場の世界的な収益ポテンシャルを損なっています。

高い施術コストと限られた償還

自己負担費用は1セッション当たり平均200〜700米ドルであり、ほとんどのプロトコルは6〜12回の受診を必要とするため、大規模な中間所得層には手が届かない状況が続いています。美容的分類により、セルライト治療は公的・民間保険の対象外となっており、負担可能性への懸念が高まっています。サブスクリプションパッケージやクリニックファイナンシングが登場していますが、対象需要の拡大において有意な効果を示すには至っていません。持続的なコスト障壁は、セルライト治療市場の本来強い成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施術方法別:技術統合がモダリティの収束を促進

非侵襲的プラットフォームは2025年の収益の48.15%を占め、低ダウンタイムソリューションに対する消費者の嗜好を証明しています。高周波は、より深い熱浸透と表皮リスクを最小化するインテリジェントな温度制御により、このカテゴリーをリードしています。高密度超音波は、リアルタイムの熱画像が精密なエネルギー照射をサポートするにつれて差を縮めています。これらの改善が相まって、非侵襲的ソリューションのセルライト治療市場規模を上昇トレンドに維持しています。

低侵襲的オプションは、Avéliおよびより少ないパスで線維性中隔を切断するマイクロブレードデザインを使用した次世代皮下切開ツールへのFDA承認に支えられ、2031年にかけて年平均成長率10.05%で加速しています。QWOが先導する注射用コラゲナーゼは、薬剤・デバイスハイブリッドのニッチ市場を開拓し、臨床医に機械的解放と並行した化学的溶解を提供しています。有効性データが蓄積されるにつれ、クリニックは施術メニューを多様化し、現在のセルライト治療市場を特徴づけるモダリティの収束を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

セルライトタイプ別:診断精度がターゲット療法を可能にする

軟性セルライトは2025年の治療症例の51.05%を占め、主に大腿部および臀部に可視的だが柔軟なくぼみとして現れます。プロバイダーは多くの場合、高周波バルク加熱と手動リンパドレナージを組み合わせて表面の不規則性を滑らかにします。診断用超音波が脂肪ポケットを特定してハンドピースの位置決めを誘導し、1回のセッションでの改善を高め、セルライト治療市場の拡大を支えています。

より線維化・癒着した硬性セルライトは、画像診断とAI支援スコアリングが症例識別を精緻化するにつれ、年平均成長率10.21%で最も速く進展しています。エネルギー補助皮下切開と高出力高周波の組み合わせがより深い熱リモデリングを実現し、温度フィードバックループが密な組織での安全性を確保しています。浮腫性セルライト症例は臨床的に難しく、間欠的空気圧迫縮、超音波、酵素注射を組み合わせた複数回受診のレジメンを必要とします。この複雑な治療の組み合わせは、セルライト治療業界における病態特異的プロトコルの重要性を強調しています。

エンドユーザー別:専門化が市場差別化を促進

メディカルスパおよびビューティーセンターは2025年の売上高の45.95%を占め、小売店舗のような店構え、ロイヤルティプログラム、柔軟な営業時間を活用しています。1回の受診当たりの平均収益は526米ドルであり、セルライトレジメンがリピート来院を促進しています。スパ運営者はボディコンタリングとフェイシャル治療をバンドルすることが多く、バスケットサイズを拡大してセルライト治療市場を牽引しています。

皮膚科クリニックは絶対的な規模では小さいものの、2031年にかけて年平均成長率10.62%を記録する見込みです。その成長は、専門医資格、保険グレードの電子健康記録、および施術の信頼性を高める院内超音波診断に基づいています。病院はニッチな存在ですが、糖尿病や心血管疾患などの併存疾患を管理する患者の複雑な症例に対応しています。この階層化は、プロバイダーの専門化がセルライト治療市場規模内での知覚価値を高め、プレミアム価格設定を支援する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に収益リーダーシップの41.95%を維持しており、これは富裕な患者層、広範なデバイス入手可能性、および革新的プラットフォームに対する規制上の透明なパスウェイによるものです。同地域は2023年に約1,600のメディカルスパを追加し、施術へのアクセスポイントを増加させました。審美的サービスを補償する企業ウェルネススティペンドは、虚栄心主導の消費を超えて需要を拡大し、多様な従業員基盤にわたってセルライト治療市場を広げています。

欧州は技術成熟した市場として続いており、ドイツ、フランス、英国が中心となっています。欧州医薬品庁の厳格な臨床データ要件は資本ハードルを高めますが、一旦認可されると、デバイスは医師の信頼と相当規模の自費診療市場の恩恵を受けます。セルライト療法と皮膚引き締め・脂肪減少を組み合わせたマルチモダリティパッケージが一般的であり、クロスセリングを支援し患者一人当たりのウォレットシェアを深めています。知的財産保護と強固な臨床試験ネットワークが米国およびアジアのメーカーを欧州パートナーシップへと引き続き引き付け、セルライト治療業界のエコシステムを豊かにしています。

アジア太平洋地域は2031年にかけて最高の年平均成長率11.02%を記録し、中間層の拡大とソーシャルメディアに後押しされた審美意識の高まりに乗っています。中国の一線都市では高級美容クリニックが年率二桁成長を見せ、インドの主要都市ハブはAI誘導高周波システムに投資して医療観光客を引き付けています。韓国はイノベーションの先駆者として、特許に裏付けられたハンドピースとライセンスアルゴリズムを世界中に輸出しています。一方、バケーションの旅程とバンドルされた価格競争力のあるパッケージが国際患者をタイやマレーシアの病院に誘導し、地域のセルライト治療市場規模を拡大しています。

競合環境

市場は中程度に分散しており、規模の優位性は独自技術と臨床的エビデンスに次ぐ位置づけです。BTL Aestheticsは高密度電磁気プラス高周波システムを活用し、30分のセッションでセルライト減少と筋肉トーニングのデュアルアクションを提供し、多施設試験において数値セルライト重症度スケールで7ポイントの改善を主張しています。Venus Conceptは、初期コストを下げるサブスクリプションベースの機器リースと継続的なトレーニングをデバイスと組み合わせることで差別化を図り、独立クリニックが資本負担なしに24ヶ月ごとに技術を更新できるようにしています [3]Venus Concept、「Venus Bliss MAX ローンチアナウンスメント」、venusconcept.com。Merz Pharmaは注射剤とデバイスのハイブリッドポートフォリオを活用し、コラゲナーゼ治療とエネルギープラットフォーム間のクロスプロモーションを可能にすることで、患者のライフタイムバリューを高めています。

統合再編が競争の算術を変えています。Hahn & CompanyによるCynosureとLutronicの合併はR&Dパイプラインを統合し、直販カバレッジを倍増させ、ディストリビューターとの交渉力を強化し、AI対応インターフェースへのR&D支出を増加させました。Reshape Lifesciencesなどのスタートアップは、痛みの軽減と皮膚タイプの制限がないと主張する非熱的音響波システムを追求し、皮膚科バイオテク企業は脂肪細胞代謝を調節するよう設計された外用RNA干渉化合物を探索しています。デバイスのライフサイクルが短縮し、エビデンスの閾値が上昇するにつれ、構造化された臨床データ、継続的な施術者教育、AI主導の治療ライブラリを提供する企業が、セルライト治療市場シェアを段階的に獲得するのに最も有利な立場にあります。

規制された家庭用デバイスにはホワイトスペースの機会が残っています。模倣品のハンドピースが電子商取引ポータルで流通しているものの、正規品は厳格な安全性試験に合格する必要があり、この遅延が確立されたメーカーがFDA認可の消費者向け製品で参入するための滑走路を生み出しています。ハードウェアと治療パラメータを記録しセッションのペースを誘導するコンパニオンモバイルアプリを組み合わせた企業は、新たな収益層を開拓し、セルライト治療市場をさらに拡大することが期待されています。

セルライト治療業界リーダー

Merz Pharma GmbH & Co KGa

Inceler Medikal Co Ltd

Candela Corporation

Hologic Inc

Cutera Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Cytrellis Biosystemsは、ellacorシステムのカナダおよびサウジアラビアの承認を取得し、マイクロコアリング技術を新たな高成長の低侵襲市場へと拡大しました。

- 2024年4月:Caliway Biopharmaceuticalsは、隆起したセルライト部位を治療するために設計された初の注射剤であるCBL-514のフェーズ2成功を発表しました。

- 2023年1月:Sofwaveは、セルライト減少のための真皮肥厚を目的としたFDA認可のSUPERB超音波技術を導入し、すべての皮膚タイプおよび色に対して検証されました。

世界のセルライト治療市場レポートの調査範囲

セルライト治療は、様々な治療手順によって皮下脂肪を除去する非侵襲的施術です。

セルライト治療市場は、施術方法、セルライト、エンドユーザー、および地域別にセグメント化されています。施術方法別では、市場は低侵襲、非侵襲、外用にセグメント化されています。セルライト別では、市場は軟性セルライト、硬性セルライト、浮腫性セルライトにセグメント化されています。エンドユーザー別では、市場は病院、美容外科センター、専門皮膚科クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントについて米ドルでの価値を提供しています。

| 非侵襲的 | 高周波ベース |

| レーザーベース | |

| 超音波ベース | |

| 音響波 | |

| 凍結脂肪分解 | |

| 低侵襲的 | 皮下切開 |

| 注射用コラゲナーゼ | |

| レーザー補助脂肪融解 | |

| 外用 | レチノールクリーム |

| カフェインクリーム | |

| ペプチドベース製剤 |

| 軟性セルライト |

| 硬性セルライト |

| 浮腫性セルライト |

| 病院 |

| 専門皮膚科クリニック |

| メディカルスパおよびビューティーセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 施術方法別 | 非侵襲的 | 高周波ベース |

| レーザーベース | ||

| 超音波ベース | ||

| 音響波 | ||

| 凍結脂肪分解 | ||

| 低侵襲的 | 皮下切開 | |

| 注射用コラゲナーゼ | ||

| レーザー補助脂肪融解 | ||

| 外用 | レチノールクリーム | |

| カフェインクリーム | ||

| ペプチドベース製剤 | ||

| セルライトタイプ別 | 軟性セルライト | |

| 硬性セルライト | ||

| 浮腫性セルライト | ||

| エンドユーザー別 | 病院 | |

| 専門皮膚科クリニック | ||

| メディカルスパおよびビューティーセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

セルライト治療市場の規模はどのくらいですか?

セルライト治療市場規模は2026年に27億9,000万米ドルに達し、年平均成長率9.30%で成長して2031年までに43億6,000万米ドルに達すると予測されています。

どの施術方法セグメントが現在リードしていますか?

非侵襲的プラットフォームが収益シェアの48.15%を占め、ダウンタイムを最小化する高周波および超音波システムが牽引しています。

セルライト治療市場の主要プレーヤーは誰ですか?

Merz Pharma GmbH & Co KGa、Inceler Medikal Co Ltd、Candela Corporation、Hologic Inc、Cutera Incがセルライト治療市場で事業を展開する主要企業です。

セルライト治療市場で最も成長が速い地域はどこですか?

アジア太平洋地域は中間層所得の上昇と規制承認の拡大に後押しされ、2031年にかけて年平均成長率11.02%で拡大すると予測されています。

将来の成長を形成する技術トレンドは何ですか?

AI誘導エネルギー照射、マルチモーダル複合プラットフォーム、および新興の注射用コラゲナーゼ療法が主要なイノベーションの最前線です。

最終更新日: