ケチャップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.73 十億米ドル |

| 市場規模 (2031) | 23.61 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

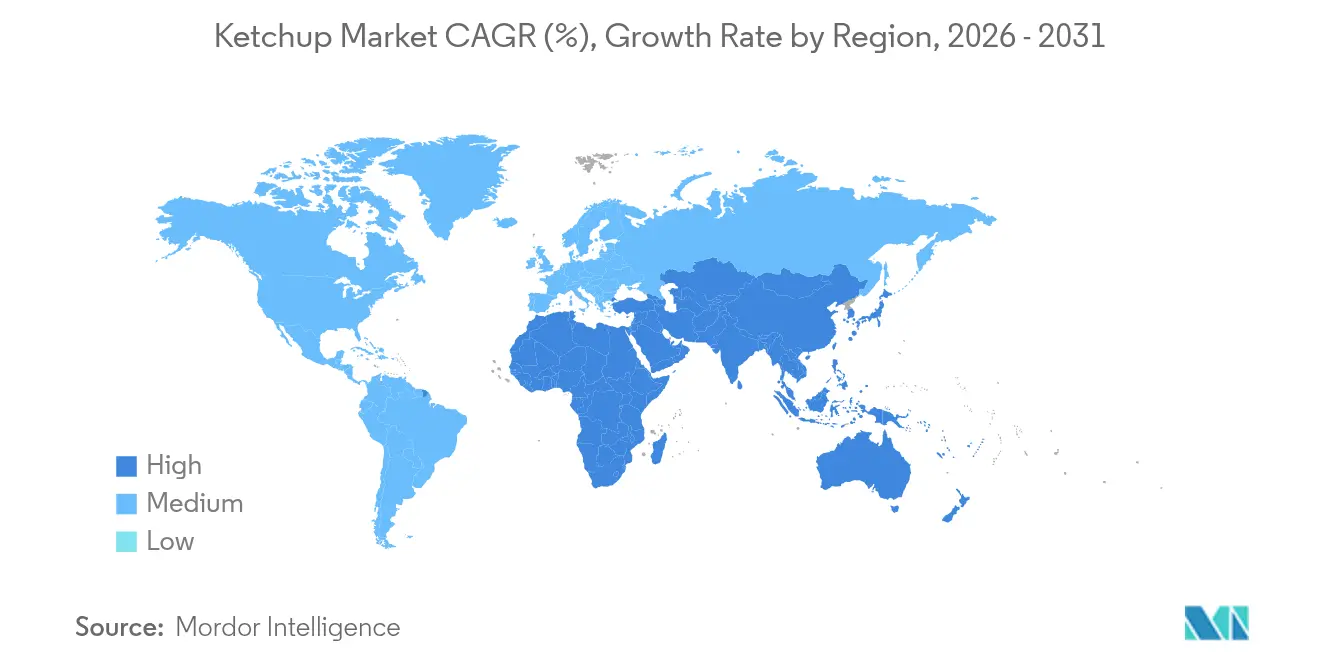

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

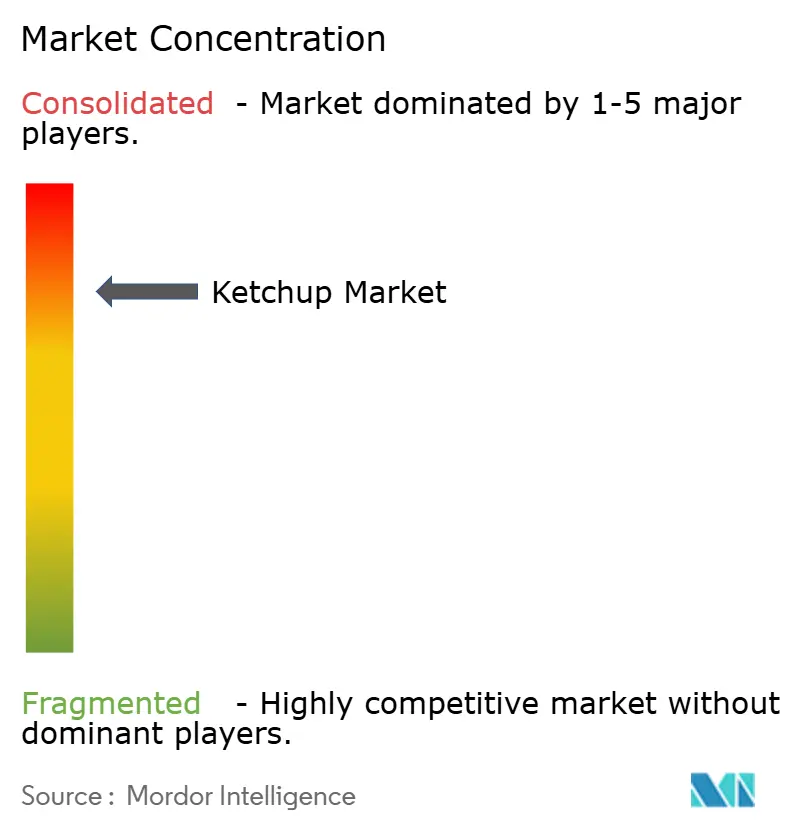

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケチャップ市場分析

ケチャップ市場は2025年の178億8,000万米ドルから2026年には180億7,300万米ドルへ成長し、2026年~2031年の年平均成長率(CAGR)4.74%で2031年までに236億1,000万米ドルに達すると予測されています。ケチャップの成長は、世界の食卓への深い根付きと、利便性・健康・プレミアム化といったトレンドへの柔軟な対応によって促進されています。その需要は、従来のファストフードの付け合わせから、ミールキットの付加価値向上、さらには家庭料理の体験を高めるグルメ用途まで幅広く及んでいます。この多用途性が、多様な消費者嗜好・調理慣行・食事シーンにわたる関連性を確保しています。ブランド各社は、気候に配慮したトマト調達、先進的なフレーバー革新、環境に優しい包装を通じて回復力を強化しており、これらは持続可能性・品質・倫理的実践に対する消費者の期待の変化と合致しています。さらに、デジタルコマースの台頭が市場へのアクセスを広げ、ニッチな生産者が広範な物理的流通投資の負担なしに市場を開拓し、消費者の嗜好を検証することを可能にしています。このデジタルシフトは、革新と競争を促進するだけでなく、小規模プレーヤーが市場に足がかりを築くことを可能にし、市場のダイナミックな成長に貢献しています。

主要レポートのポイント

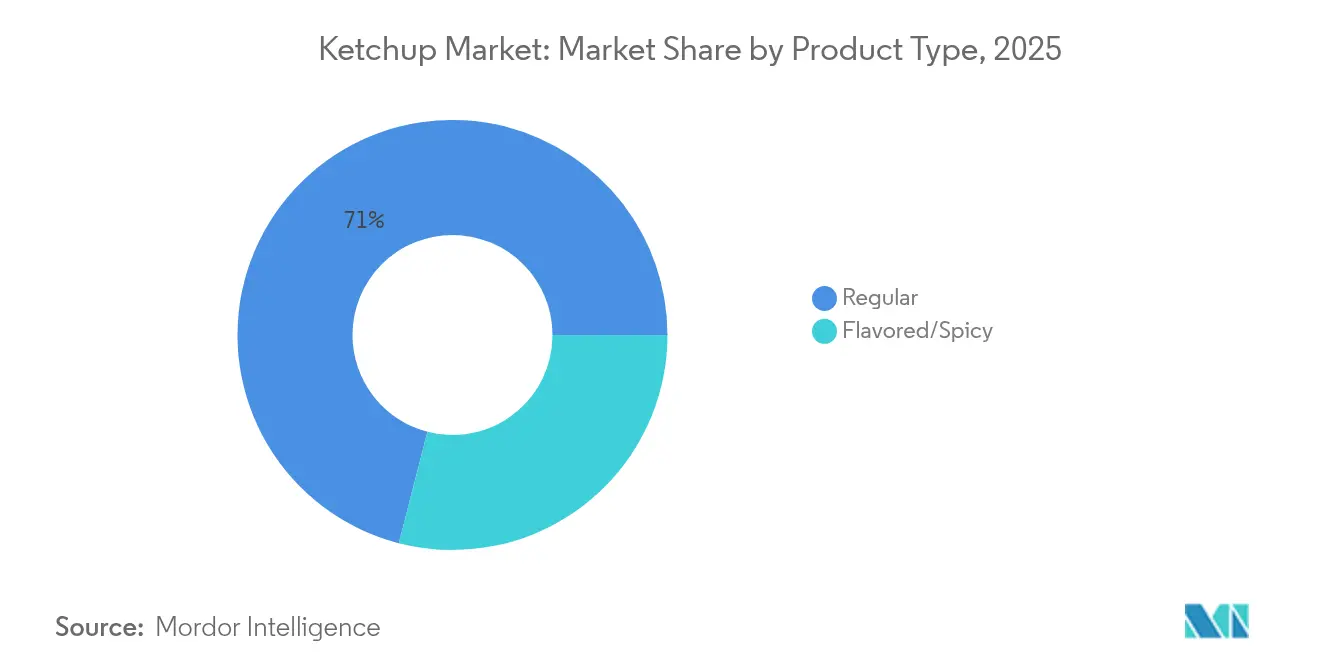

- 製品タイプ別では、レギュラーケチャップが2025年のケチャップ市場シェアで70.98%をリードし、フレーバーバリアントは2026年~2031年にCAGR 5.34%で成長する見通しです。

- カテゴリー別では、コンベンショナル製品が2025年のケチャップ市場規模の82.93%のシェアを占め、オーガニック製品は2031年にかけてCAGR 6.03%で成長する見通しです。

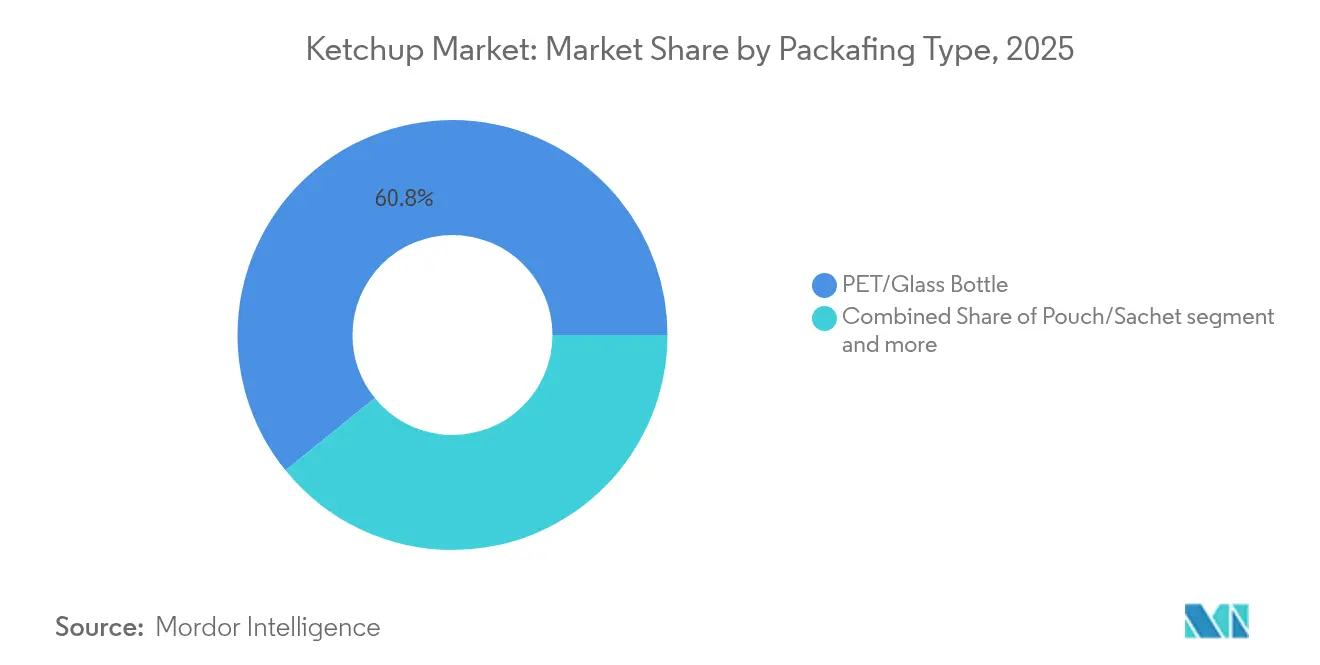

- 包装別では、PET/ガラスボトルが2025年のケチャップ市場シェアの60.84%を占め、パウチ・サシェは2031年にかけてCAGR 5.56%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年のケチャップ市場規模の62.45%を占め、オントレードは2026年~2031年にCAGR 5.26%で拡大すると予測されています。

- 地域別では、欧州が2025年の売上シェアの31.84%を確保し、アジア太平洋が2031年にかけて最高のCAGR 7.12%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルケチャップ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 利便性食品需要の急増 | +1.2% | 北米およびアジア太平洋への影響が最も強く、グローバル全体 | 中期(2〜4年) |

| 新興市場におけるファストフードの拡大 | +0.8% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 革新的な包装とフレーバーフォーマット | +1.1% | グローバル、欧州・北米での早期普及 | 短期(2年以内) |

| 越境eコマースリーチ | +0.6% | グローバル、当初は先進市場に集中 | 中期(2〜4年) |

| 再生農業によるトマト調達の波及効果 | +0.9% | 北米・EUが主要、グローバルへ拡大 | 長期(4年以上) |

| 天然・クリーンラベル素材への需要拡大 | +0.7% | グローバル、北米・欧州が牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性食品需要の急増

ライフスタイルの加速に伴い、即食品への依存度が高まり、瞬時のフレーバーエンハンサーとしてのケチャップの役割が拡大しています。米国農務省(USDA)のデータによると、外食の機会が増えるにつれてコンディメントの使用量が増加し、シングルサーブ形式のケチャップの需要が急増しています[1]出典:米国農務省(United States Department of Agriculture)、「Food Consumption and Nutrient Intake Trends Emerge Over Past Four Decades」、www.ers.usda.gov。これらのシングルサーブパックは、迅速なサービスと携帯性が重要視されるファストフードチェーン、カフェテリア、コンビニエンスストアで特に人気があります。常温保存可能で分量管理された包装は、携帯性を重視する通勤者や学生向けに設計されており、外出先での消費に便利なソリューションを提供しています。その長い賞味期限のおかげで、ケチャップは非常食セットや給食計画にも活用され、さまざまな場面で信頼性の高い調味料となっています。メーカーはスモーキーやスパイシーなフレーバーを導入するなど、フレーバーの実験を重ね、伝統的なプロファイルを新鮮に保ちながら馴染みのある本質を維持しています。これらの革新は、進化する消費者嗜好に応え、競争市場において製品の関連性を維持することを目的としています。透明性の高いラベル表示に関する規制上の義務は、消費者に力を与え、急いで食事をする世界においても情報に基づいた選択を可能にし、需要をさらに押し上げています。

新興市場におけるファストフードの拡大

アジア太平洋およびラテンアメリカ全体において、クイックサービスレストランのネットワークが急速に拡大しており、ケチャップの使用量が増加しています。米国系チェーンおよびローカルフランチャイズの双方がケチャップを標準の付け合わせとして採用し、新たな消費者層に紹介するとともに、現代の食習慣におけるその役割を強化しています。可処分所得の増加する都市部の若年層が西洋式の食スタイルを取り入れるにつれ、ケチャップはバーガー、フライドポテト、サンドイッチなどの人気ファストフードアイテムを補完する日常食の定番となっています。メニューのローカライズによりスパイシーまたは甘みのある地域版ケチャップバリアントが導入され、カテゴリー内での実験を促進し、多様な味の好みに応えています。さらに、雇用と経済成長を促進するため各国政府が外資系フードサービス投資を支援していることで、ケチャップの需要は引き続き堅調であり、国際・国内フードサービスチェーンの成長する足跡に支えられています。

革新的な包装とフレーバーフォーマット

EU規則2025/40を背景に、ブランド各社はボトルやパウチを再設計し、より高いリサイクルコンテンツを組み込み、持続可能性目標と規制への準拠を目指しています[2]出典:米国農務省(United States Department of Agriculture)、「European Union: European Union Finalizes New Rules for Packaging and Packaging Waste Reduction」、fas.usda.gov。いち早く適応したブランドは、環境に配慮した製品を優先するエコ意識の高い消費者に効果的にアピールするため、フロントラベルでの削減されたカーボンフットプリントを積極的に訴求しています。価格感度の高い市場では、スタンドアップパウチが単位コストの低減に活用され、週次予算内に収まる小容量の試用パックに最適であり、消費者のトライアルを促進しています。プレミアム側では、エンボス加工ラベルを施したガラス容器が製品の品質感を維持し、透明性と天然成分を重視するクリーンラベルトレンドと強く共鳴しています。チポトレ入りからバジル風味まで、革新的なフレーバーは、プレミアムな棚スペースの確保だけでなく、進化する消費者の嗜好に応えることで利益率の向上にも貢献しています。さらに、パイロットキッチンでの迅速なプロトタイピングにより、アイデアから棚への到達までの期間が短縮され、企業が一過性のフレーバートレンドに迅速に対応し、市場での競争優位性を獲得することが可能となっています。

越境eコマースリーチ

アルティザンケチャップブランドは、ダイレクト・トゥ・コンシューマープラットフォームを活用して海外の在外コミュニティやグルメ愛好家にリーチし、特定の嗜好に応えるニッチで高品質な製品を提供しています。インドのオンライン食料品販売が2025年までに100億〜120億米ドルに達すると見込まれており、デジタルプラットフォームがパッケージドコンディメントの認知度とアクセシビリティの向上において重要な役割を果たしていることは明らかです[3]出典:Invest India、「Retail & E-commerce」、www.investindia.gov.in。フルフィルメントセンターには現在、温度管理ゾーンが設けられており、長距離輸送中の製品の品質保持を確保し、ケチャップのような傷みやすい商品の品質維持に不可欠です。ソーシャルコマースのインフルエンサーが小ロット製造のオーガニックケチャップにスポットライトを当て、ユニークな製品特性を紹介することで認知度を高め、国際的な衝動買いを促しています。ASEANにおける通関の調和化の取り組みにより、書類手続きが簡素化され、最終価格の低下、配送時間の短縮、アルティザンケチャップブランドの顧客リーチ拡大がもたらされています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 糖分・塩分に対する健康意識の高まりによる反発 | -0.9% | グローバル、先進市場で最も顕著 | 短期(2年以内) |

| 代替コンディメントとの競合激化 | -0.6% | 北米・欧州が主要、グローバルへ拡大 | 中期(2〜4年) |

| 気候変動によるトマト収穫量の変動 | -0.8% | グローバル、カリフォルニア州および地中海地域で深刻 | 長期(4年以上) |

| 代替品の入手可能性 | -0.4% | グローバル、地域別の味の嗜好により異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖分・塩分に対する健康意識の高まりによる反発

公衆衛生キャンペーンが甘味ソースの摂取削減を推進しており、保護者たちはケチャップのラベルをより注意深く確認するようになっています。多くのコンベンショナルSKUは、米国食品医薬品局(FDA)の2025年基準に基づく「ヘルシー」表示の範囲外となっており、パッケージ上のプロモーション機会を制限し、消費者の購買意思決定に影響を与える可能性があります。この変化により、メーカーは進化する規制および消費者の需要に対応するため、より健康的な製方の検討を余儀なくされると予想されます。糖分を削減しながら酸味と粘度のバランスを保つようにケチャップを再製方化することは、製品品質を維持するために高度な技術・成分テスト・官能評価への投資が必要となるため、研究開発コストを押し上げます。西欧においては、小売チェーンが信号機方式の栄養ステッカーを使用しており、高糖分のケチャップを低い棚位置に追いやることで、その視認性と販売量が低下する可能性があります。このトレンドは、小売レベルでより健康的な食品の選択を促進するための広範な動きを反映しています。フレーバー専業サプライヤーがモンクフルーツやステビアを糖代替品として提供している一方で、後味が残ることが大衆への普及を妨げており、マスマーケットへの適用には課題があり、甘味料技術のさらなる革新が求められています。

気候変動によるトマト収穫量の変動

世界のトマト市場の加工量の約30%を担うカリフォルニア州では、夏の気温がますます上昇する中、収穫期間が短縮されています。この変化は、収穫と加工の圧縮されたタイムラインへの対応に苦慮する州の加工能力を圧迫しています。さらに、極端な高温はリコピン含有量を低下させて色の一貫性に影響を与えるだけでなく、製品基準を維持するためのブレンド処理の必要性からコスト上昇を招いています。これらの課題への対応として、多国籍企業はスペイン、トルコ、北アフリカの新興農場へと調達先の多様化を進めています。しかし、この戦略は輸送コストの増加やサプライチェーンの遅延という独自の物流費用をもたらします。気象関連の作物被害がより頻繁に発生するようになるにつれ、保険料が急騰し、農家の収益を圧迫して原材料コストの変動性を増大させています。一方、スタートアップ企業が植物工場によるトマト栽培の環境制御型農業を推進しており、気象関連リスクを軽減し安定した品質を確保する潜在的な解決策を提供しています。しかし、先進技術やインフラへの投資を含むこのアプローチの高い資本要件が、急速な拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レギュラーの優位性とフレーバーの成長余地

2025年、レギュラーケチャップ製品は70.98%という圧倒的な市場シェアを占めており、グローバルなレシピの一貫性と消費者の習慣的な購買パターンの安定性を示しています。この定番の赤いコンディメントはフライドポテト、バーガー、卵などの定番料理の象徴であり、安定した需要を生み出し、効率的な大規模生産を可能にしています。その普遍的なフレーバープロファイルと広範な認知度が、ケチャップを欠かせないコンディメントと見なす固定ファン層を育んでいます。主要ブランドは規模の経済を活用し、競争力のある価格設定と広範な入手可能性を確保しています。レギュラーケチャップの持続的な人気は、変化するコンディメント市場においてグローバルな数量販売を牽引する主要製品としての地位を盤石なものにしています。市場リーダーにとって、このセグメントは不可欠であり、変化するコンディメント市場においても一貫した収益源を支えています。

一方、フレーバーケチャップラインは市場で最も速く成長しているセグメントであり、CAGR 5.34%を誇っています。冒険心旺盛なミレニアル世代がチポトレ、カレー、スリラチャ、その他のイノベーティブな西洋フォーマットと地元スパイスのブレンドに引き寄せられるにつれ、主要ケチャップブランドは研究開発への投資を増やしています。その目標は、コアとなるレギュラーケチャップの売上を損なうことなく、これらのニッチなマイクロセグメントを取り込むことです。これらの新フレーバーは期間限定版としてデビューすることが多く、マーケターがソーシャルメディアの意見調査などを通じて消費者の関心を測り、フィードバックに基づいて迅速に適応することを可能にしています。季節的なプロモーションを重視する小売業者は、バーベキューシーズン中にスパイシーなフレーバーケチャップを目立つ位置に陳列し、バーベキュー愛好家を引き付けています。一方、フードサービス事業者は地域のフレーバーを試験的に採用し、主流の小売普及につながり得るトライアルを促進するためにクイックサービスメニューを調整しています。2026年から2031年にかけて、フレーバーケチャップ市場は推定13億2,000万米ドル成長し、スナックメーカーとの戦略的クロスプロモーションによってリーチと消費者エンゲージメントが強化されると見込まれています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:コンベンショナルの規模、オーガニックの加速

2025年、コンベンショナルケチャップはコスト効率の高い生産とその品質・フレーバーへの長年にわたる消費者信頼を背景に、82.93%という圧倒的な市場シェアを誇っています。このセグメントは、付加価値のあるマルチサーブのプラスチックボトルを好む新興市場の価格感応度の高い消費者に特に支持されています。コンベンショナルケチャップの広範な入手可能性と認知度は、定番の家庭用コンディメントとしての地位を固めています。規模の経済に支えられた確立された市場プレゼンスにより、競争力のある価格設定とさまざまな地域にわたる安定した供給が確保されています。この伝統的な製品における手頃な価格と信頼の組み合わせが、ケチャップ産業における基盤的な役割を確固たるものにしています。さらに、メーカーは幅広い消費者層に対応しながら利益率を維持するため、生産プロセスを継続的に改良しています。

一方、オーガニックケチャップは市場で最も速く成長しているセグメントであり、CAGR 6.03%を誇っています。この急増は主に、家族のために農薬不使用の定番食品を優先する健康意識の高い保護者によって推進されています。現在の数量は控えめですが、スペシャルティ小売におけるオーガニックケチャップのシェアは、堅調な2桁台の売上成長に後押しされ、2031年までに22.60%へ跳ね上がると見込まれています。オーガニック認証の取得には厳格な審査が伴い、垂直統合された生産者が農産物に対してプレミアム価格を設定することを可能にしています。eコマースは、従来のハイパーマーケットにおける限られた棚スペースや高い手数料という課題を乗り越え、オーガニックケチャップの認知度向上において重要な役割を担っています。小売業者は「オーガニック週間」などのプロモーションによってこのセグメントを強化し、ケチャップをパスタや乳製品など他のオーガニック定番品と組み合わせて全体的な売上を拡大しています。主要企業も専用サブブランドを導入し、旗艦コンベンショナルラインのプレミアムイメージを維持しながらオーガニック市場を開拓し、この有望なニッチにおける戦略的な拡大を確保しています。

包装別:ボトルの持続的優位性と柔軟包装の台頭

2025年、PETおよびガラスボトルはケチャップ市場で60.84%という大きなシェアを占めています。その優位性は、消費者の強い親しみやすさ、改ざん防止シール、テーブルでの安定した信頼性といった特性に由来しています。ファミリーサイズのスクイーズボトルはバリュー重視のチャネルで定番となり、家庭に利便性と使いやすさを提供しています。一方、プレミアムティアではカーブ型ガラスボトルがギフトセットのトップ選択肢となり、品質と高級感の認知を高めています。これらの伝統的な包装フォーマットは幅広い支持と信頼を享受しており、多様な市場での継続的な需要を確保しています。その堅牢性と審美的な魅力は、日常使いと特別なイベントの両方でのお気に入りとなっています。メーカーはこれらのフォーマット内でイノベーションを進め、コスト効率と消費者の利便性・プレミアム感への欲求のバランスを追求しています。

一方、パウチとサシェは最も速く成長している包装セグメントであり、CAGR 5.56%を誇っています。この成長は、インド、インドネシア、ナイジェリアなどの新興市場における家庭外消費の増加と手頃な価格によって促進されています。柔軟包装は、分量管理と利便性が最優先される学校の購買部や航空機内の食事サービスで定番の選択肢となっています。これらの柔軟包装フォーマットの市場は2030年までに2倍になると予測されており、普及の急増を示しています。生産者はラミネートフィルム向けの高速ホットフィルラインへの投資を進めています。これらのイノベーションは、従来のリジッド包装と比較して材料使用量を最大70%削減し、持続可能性に向けた大きな飛躍を示しています。小売業者はキューブ効率に優れたパウチに引き付けられ、棚の密度を高め輸送コストを削減しています。さらに、2040年までにプラスチックにおけるリサイクル素材65%を求めるEUのような規制圧力が高まる中、単一素材のパウチ構造が支持を集めています。これらは適合基準を満たすだけでなく、環境の持続可能性を推進するものでもあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:小売の優位性とフードサービスの台頭

2025年、ハイパーマーケット・スーパーマーケットからコンビニエンスストア、デジタルグローサーに至るオフトレードプラットフォームがケチャップ市場の62.45%という圧倒的なシェアを占めています。その成功は、プロモーション価格パック、ロイヤルティプログラムとの連携、冷凍スナックとの戦略的クロスマーチャンダイジングなど、製品の回転率向上を促進する取り組みに起因しています。特に当日配送が標準化された大都市圏でのデジタル食料品ショッピングの急増がこれらの売上を増幅させています。さらに、革新的なQRコードを活用したプロモーションが、レシピ動画からワンクリックのチェックアウトまでをシームレスに結び付け、利便性とエンゲージメントの双方を強化しています。これらのチャネルを通じたケチャップの広範な入手可能性と視認性が、多くの消費者にとってオフトレードを主要な購買ポイントとして定着させています。従来の小売の強みとeコマースのダイナミズムを融合させ、このセグメントは市場リーダーとしての地位を確固たるものにしています。

一方、オントレードセグメントは最も速く成長しており、CAGR 5.26%を誇っています。この急増は、レストランの復活、クラウドキッチンの台頭、ホテルビュッフェの刷新によって促進されています。この需要に応えるため、フードサービス卸売業者はジャンボバッグインボックス包装を活用し、補充時間の短縮と廃棄物の最小化によって運営効率を向上させています。さらに、メニューエンジニアリングチームは地域の味や特定のチェーンプロファイルに合わせてスパイスレベルを調整するなど、カスタマイズされたケチャップバリエーションを求めるようになっています。大規模なフードサービスニーズに対応するため、スタジアムやイベント主催者は窒素フラッシュされたバルクパックを採用し、開封後の鮮度維持を延長しています。このセグメントの進化は、クイックサービスブランドがスーパーマーケットで自社のシグネチャーケチャップを小売販売するオフトレードとオントレードチャネルの融合によってさらに増幅されています。このクロスオーバーは、レストランのブランドエクイティを示すだけでなく、家庭内消費の顕著な増加を示し、2つの市場セグメント間の活発な相互作用を示しています。

地域分析

2025年、北米は長年にわたる業界プレゼンスを背景にグローバル売上の36.22%を獲得しています。市場が成熟し数量が落ち着く中でも、北米はイノベーションの中心地として存在感を示し続けています。米国食品医薬品局(FDA)による厳格な栄養規制は、米国での早期製方変更を促進しただけでなく、他国における採用の先例を示しています。気候変動の課題に直面し、カリフォルニア州はメキシコや環境制御型グリーンハウスへの調達先多様化を進め、原材料の安定供給を確保しています。マーケティング戦略は愛国的な感情を活用し、独立記念日のバーベキューなどのテーマを通じてケチャップとの感情的なつながりを再燃させています。eコマースはサブスクリプションモデルによって大きな波を生み出しており、家族はデータインサイトに基づいてフレーバーバンドルをカスタマイズしながら定番食品を自動補充することができます。

アジア太平洋は2031年にかけて最速となるCAGR 7.12%を誇る成長軌道を歩んでおり、都市部の家庭が簡便調理食ソリューションをますます選択していることが成長を牽引しています。中国では、地方都市においてハイパーマーケットの拡大が進み、ケチャップ製品のより広い展示につながっています。一方、インドの組織化された小売環境とオンラインショッピングの急増が、同国を重要な需要の中心地として位置付けています。この地域の多様な食の嗜好が、大豆ブレンドや唐辛子強化のケチャップバリアントの台頭をもたらし、従来の西洋料理を超えた訴求力を高めています。グローバルな貿易変動に対応するため、国内加工業者はレトルト技術を採用し、輸出基準と国内コスト需要の双方に対応しています。

欧州は豊かなトマト栽培と豊かな食文化を背景に、ケチャップにとって重要な市場として位置付けられています。ここでは消費者が「エミリア=ロマーニャ産トマト使用」などの地域的な本物感を訴求するラベルにプレミアムを支払う意欲があり、ケチャップと地域の食の遺産とのつながりを示しています。欧州連合(EU)の棚税はブランドにマーチャンダイジング戦略の見直しを促しており、グラビティフィード冷蔵レールや再使用可能なガラス瓶デポジットスキームなどのイノベーションは単なるトレンドではなく、ブランドロイヤルティを醸成するためのツールとなっています。プラスチック廃棄物に対する規制の監視が強化される中、ブランドは紙ベースのマルチパックへの迅速な転換を進め、早期採用者として棚スペースで報酬を得ています。

競合環境

グローバルケチャップ市場は中程度の集中度を示しており、独占的な支配を防ぎながらも競争力のあるダイナミクスを維持した上での確立したプレーヤーの優位性を示しています。しかし、地域的な破壊者やプライベートラベルが価格とフレーバーの両面で活発な競争を生み出しています。The Kraft Heinz Companyは象徴的なブランドと広範な調達を背景に高い地位を誇っていますが、機敏なオーガニック専業企業による侵食を受けています。同社は2025年7月に潜在的な企業分割を示唆しており、ケチャップ部門がスタンドアロンのコンディメントパワーハウスとして台頭し、資本戦略と研究開発ペースを再構築する可能性があります。一方、NestléのMaggiブランドはアジア太平洋地域での足場を強固にし、シングルミール予算に合わせてレシピをカスタマイズし、サシェの価格設定を調整しています。

欧州のスーパーマーケットでは、堅固なサプライチェーンと特にインフレ期においてバリュー重視のアプローチを活かし、プライベートラベルが台頭しています。小売業者は複数年の製造契約を締結し、数量コミットメントを確保しながら直接的なブランド比較を避けるためにレシピをわずかに調整しています。ガラス瓶サプライヤーのO-Iはアップスケールのケチャップスタートアップと提携し、ギフティングに最適なエンボス加工の限定デザインを展開しています。持続可能性が最前線となる中、Hunt'sは米国のバルク購入店でリフィルステーションを試験的に導入し、包装廃棄物の削減を目指しています。

合併・買収の動きが活発化しています。Adani WilmarによるいわゆるイニシャルのGD Foodsの買収は、インドのケチャップ市場における足跡を強化するだけでなく、地元のトマト農家との関係を深めます。Agro Tech FoodsによるDel Monte Foods Pvt Ltdの買収により、タミル・ナードゥ州での確立された製造拠点へのアクセスが得られ、市場投入の速度が加速します。多国籍大手は植物性マヨネーズブランドに注目し、ケチャップとの魅力的なコンボプロモーションを模索し、家庭のコンディメントの選択肢の多様化を目指しています。「リコピン抗酸化物質が豊富」などの表示をめぐる知的財産紛争が激化する中、健康に関するナラティブが強まっています。

ケチャップ産業のリーダー企業

Conagra Brands, Inc.

The Kraft Heinz Company

Unilever PLC

Nestlé S.A.

Del Monte Foods Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Fly by Jingは、同社のシグネチャーチリクリスプと従来のケチャップを融合させたチリクリスプケチャップをオンラインで発売し、1本あたり15米ドルで販売しました。この製品の発売は、大胆なフレーバーと日常的なコンディメントを組み合わせるという同社の革新的なアプローチを示しており、冒険心旺盛でフレーバーを求める消費者を引き付けることを目的としています。

- 2025年5月:Thomas Biotech & Cytobacts Centre for Bioscienceが最新作として「Papchup」と名付けられたパパイヤ入りケチャップを発表しました。この製品はパパイヤの天然の甘みと栄養上の利点を活用し、ケチャップ市場においてより健康的でユニークな代替品を求める消費者に対応しています。

- 2025年4月:Granosは黒糖(ジャガリー)で甘味を付けた「Better Ketchup」を発売しました。このイノベーションは、今日の健康意識の高い消費者向けに保存料不使用の健康的な製品を提供するという同社のこだわりを示しています。天然甘味料としてジャガリーを使用することで、Granosはクリーンラベルで最小限加工の食品への高まる需要に合致した製品の提供を目指しています。

- 2025年2月:Heinz UKは添加糖・塩不使用でトマト含有量を35%増量した「Tomato Ketchup Zero」を発売し、健康意識の高いショッパーを明確に対象としています。この発売は、味を損なうことなくより健康的なコンディメントの選択肢への消費者の嗜好の増大に対応するというHeinzのコミットメントを反映しています。

グローバルケチャップ市場レポートの調査範囲

ケチャップはトマト、甘味料、酢、塩、各種調味料、スパイス、その他の添加物を原料として作られた甘くてほどよい酸味のあるソースであり、非常に人気の高いコンディメントです。

ケチャップ市場は製品タイプ、包装、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はレギュラーケチャップとフレーバーケチャップにセグメント化されています。包装に基づき、市場はボトルとパウチにセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードチャネルにセグメント化されています。オントレードチャネルはフードサービスチャネルで構成され、オフトレードはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにさらに分類されています。地域に基づき、市場セグメントは北米、欧州、アジア太平洋、南米、中東・アフリカです。

各セグメントについて、市場規模と予測は金額ベース(単位:百万米ドル)で行われています。

| レギュラーケチャップ |

| フレーバー |

| コンベンショナル |

| オーガニック |

| PET/ガラスボトル |

| パウチ・サシェ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | レギュラーケチャップ | |

| フレーバー | ||

| カテゴリー別 | コンベンショナル | |

| オーガニック | ||

| 包装別 | PET/ガラスボトル | |

| パウチ・サシェ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年のケチャップ市場規模はどのくらいですか?

2026年のケチャップ市場規模は180億7,300万米ドルであり、2031年までに236億1,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋がCAGR 7.12%で成長をリードしており、クイックサービスレストランの拡大と中間層の所得増加が成長を後押ししています。

どの包装フォーマットが普及していますか?

柔軟なパウチとサシェは、新興国経済における利便性とコスト面での優位性を背景に、CAGR 5.56%を記録しています。

米国食品医薬品局(FDA)の新しいガイダンスはケチャップにどのような影響を与えますか?

FDAの2025年「ヘルシー」基準は添加糖と塩分を制限しており、主要ブランドにおける製方の変更とよりクリーンなラベルの採用を促進しています。

ケチャップ市場で最大のシェアを持つ地域はどこですか?

2026年において、北米がケチャップ市場で最大の市場シェアを占めています。

オーガニックケチャップの需要を推進しているものは何ですか?

健康と持続可能性への関心がオーガニックケチャップをCAGR 6.03%へと押し上げており、規模は小さいながらも着実に成長しています。

最終更新日: