ケフィア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

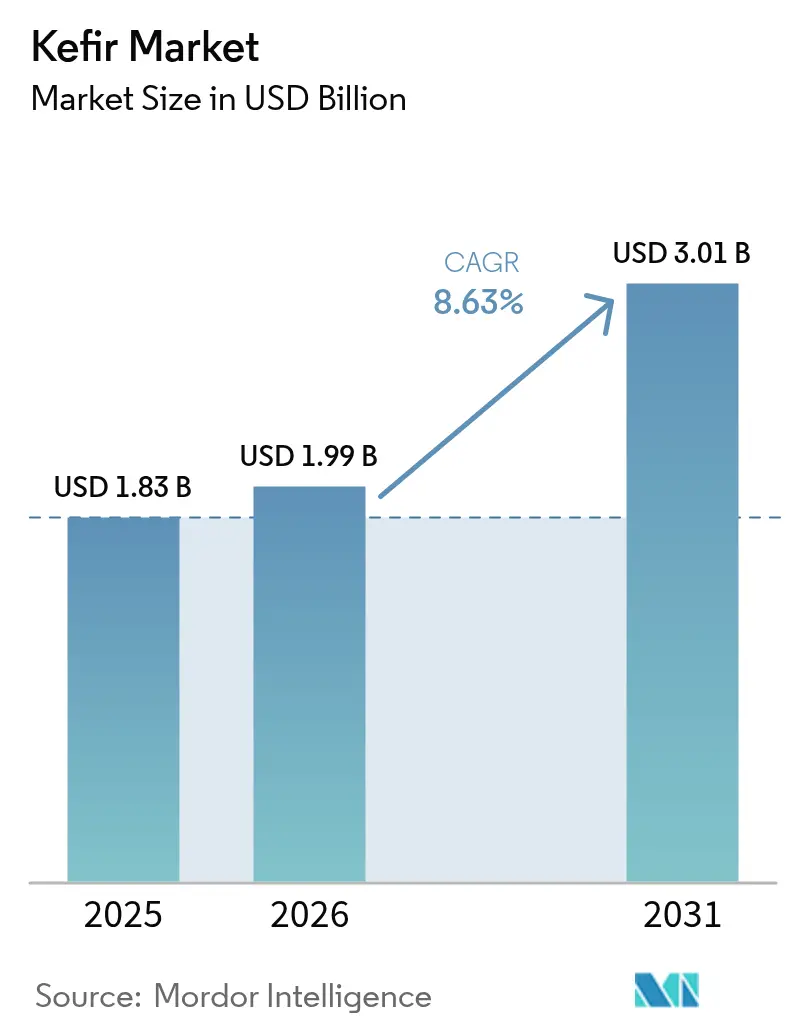

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケフィア市場分析

ケフィア市場規模は2025年に18億3,000万米ドルと評価され、2026年の19億9,000万米ドルから2031年には30億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.63%です。多くの市場向けプロバイオティクスサプリメントと比較したケフィアの優れた腸内健康効果を支持する臨床的エビデンスの増加が、自然発酵製品への消費者の嗜好シフトを継続的に促進しており、米国食品医薬品局(FDA)が2024年に下したヨーグルトに関する適格健康強調表示の決定は、ケフィアを含む発酵乳製品全体にハロー効果をもたらしています[1]出典:米国食品医薬品局、「ヨーグルトと2型糖尿病リスク低減に関する適格健康強調表示」、fda.gov。欧州は長年の消費習慣と良好な規制環境に支えられ、地域別需要で最高位を維持しており、アジア太平洋地域は急速な都市化と消化器系ウェルネスへの意識向上を背景に最も速い拡大を見せています。コンベンショナル製品が販売量を支配していますが、プレミアムオーガニック、フレーバー、植物性バリアントは、クリーンラベル、低糖、乳糖不耐症対応オプションを求める消費者を取り込み、これらのサブセグメントで平均を上回る成長を牽引しています。流通面では、スーパーマーケットが依然として中心的役割を担っていますが、カフェやウェルネス志向のフードサービス店舗が体験型フォーマットを通じてトライアル機会とブランドストーリーテリングを再定義しています。

主要レポートのポイント

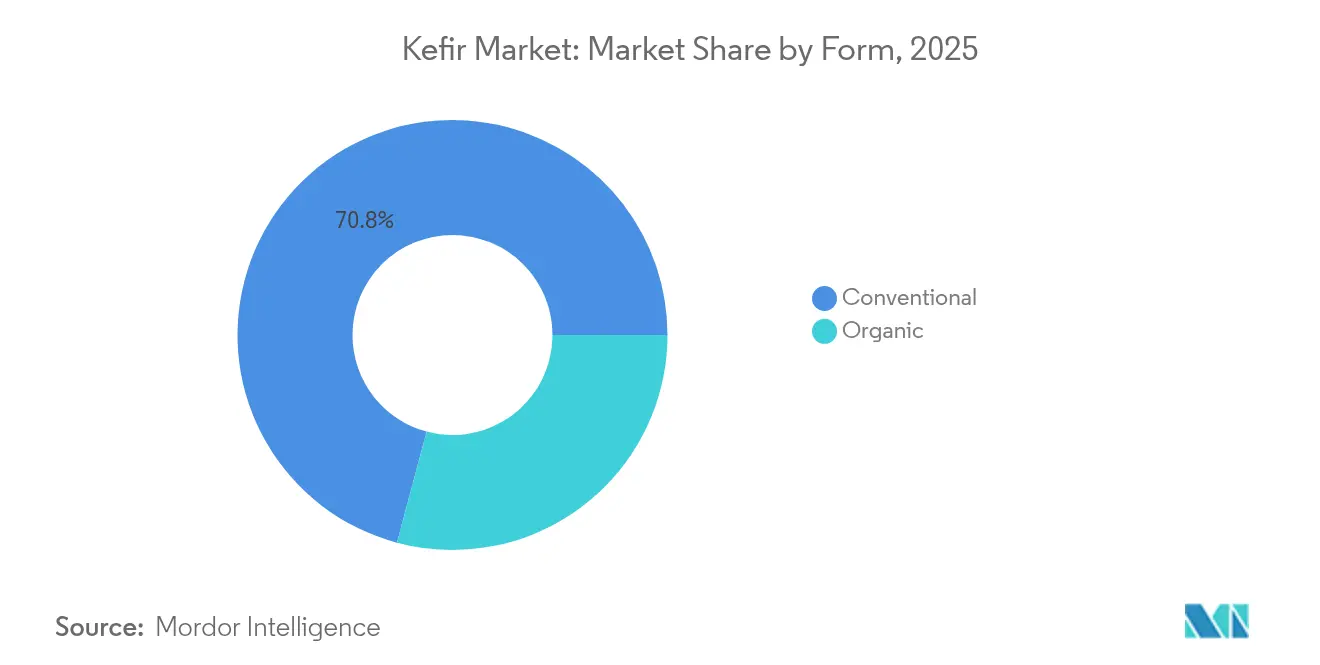

- 形態別では、コンベンショナル製品が2025年のケフィア市場シェアの70.84%を占め、オーガニックバリアントは2031年にかけてCAGR 10.54%で成長すると予測されています。

- フレーバー別では、フレーバー製品が2025年の収益シェアの63.45%をリードし、ノンフレーバーケフィアはCAGR 9.69%で拡大すると予測されています。

- 製品タイプ別では、ミルクケフィアが2025年のケフィア市場規模の79.72%を占め、ウォーターケフィアは最速のCAGR 10.18%が見込まれています。

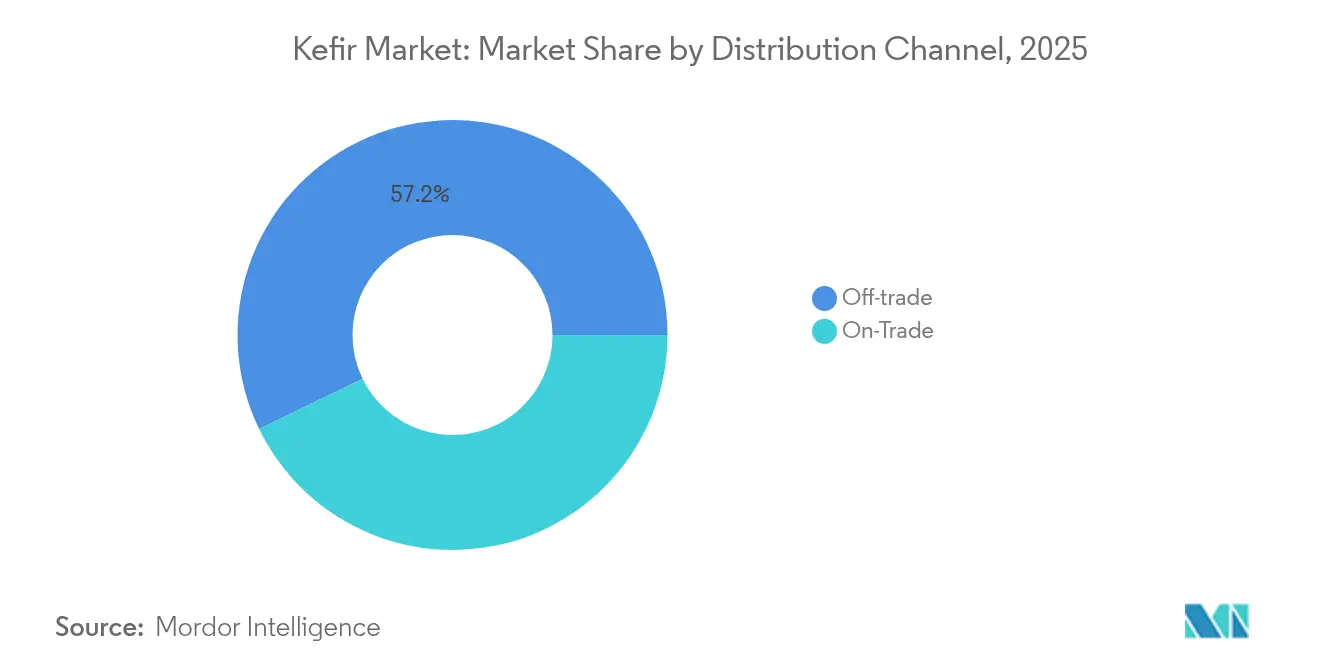

- 流通チャネル別では、オフトレードが2025年の売上の57.20%を占め、オントレードは2031年にかけてCAGR 10.39%で拡大しています。

- 包装別では、ボトルが2025年に61.63%のシェアで支配的であり、パウチはCAGR 10.64%を記録すると予測されています。

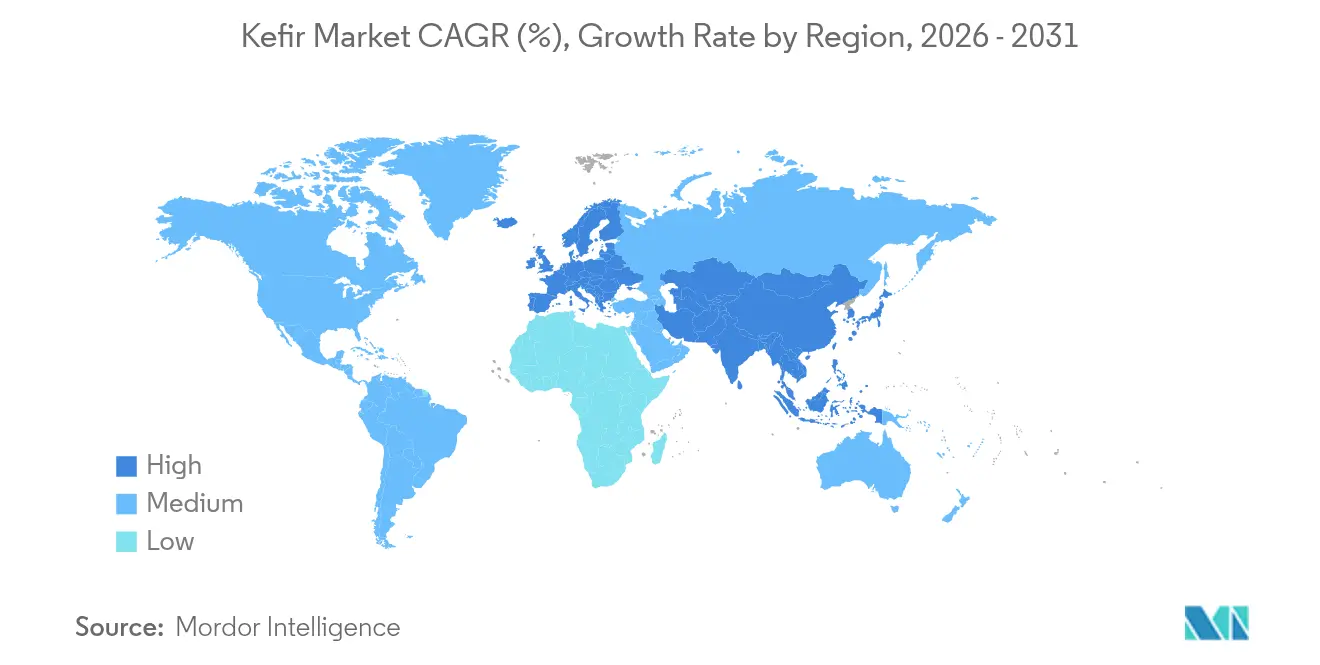

- 地域別では、欧州が2025年に30.92%のシェアでリードし、アジア太平洋地域は2026年~2031年にCAGR 9.66%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケフィア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 腸内健康への消費者の関心の高まりがケフィア需要を押し上げる | +1.8% | グローバル、特に北米と欧州で顕著 | 中期(2~4年) |

| プロバイオティクス豊富な機能性食品の人気拡大 | +2.1% | グローバル、特にアジア太平洋地域 | 長期(4年以上) |

| ケフィアのフレーバー革新がより幅広い層を引き付ける | +1.2% | 北米と欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 著名人やインフルエンサーの推薦がケフィアのイメージを向上させる | +0.9% | 北米と欧州 | 短期(2年以内) |

| クリーンラベルで最小限に加工された飲料への需要 | +1.4% | グローバル、プレミアムセグメント | 中期(2~4年) |

| 体重管理とデトックスダイエットへのケフィアの取り込み | +1.0% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腸内健康への消費者の関心の高まりがケフィア需要を押し上げる

乳製品ケフィアは、プロバイオティクスヨーグルトやイヌリン豊富な食事よりも効果的に腸内細菌叢の組成と消化器系の健康を改善する、多様な有益微生物と生理活性化合物を含んでいます。この発酵乳製品が2型糖尿病や心血管疾患の管理に有効であることが証明されており、高齢消費者の間での消費が増加しています。企業はマーケティングキャンペーンや製品ラベリングを通じてこれらの健康効果について消費者を効果的に教育しており、市場需要を牽引しています。若い消費者の間での腸内健康効果と消化器系ウェルネスへの意識の高まりも、オーガニックやフレーバーバリアントを含むプレミアムケフィア製品の市場を拡大しています。

プロバイオティクス豊富な機能性食品の人気拡大

プロバイオティクスに対する消費者の意識の高まりと機能性食品の採用増加が、特に植物性プロバイオティクス製品において市場機会を拡大しています。国連食糧農業機関(FAO)が提案する200カ国以上をカバーするグローバルプロバイオティクスガイドラインは、品質要件の標準化と国際貿易の促進を目的としています[2]出典:FAOコーデックス・アリメンタリウス、「プロバイオティクス食品に関するガイドライン案」、fao.org。改良された菌株選択や発酵技術を含む製造プロセスの進歩により、生産者は1食あたり200億CFU以上のプロバイオティクス数を維持できるようになり、これは従来のヨーグルト製品よりも高い水準です。機能性食品としてのケフィアのポジショニングにより、消化器系の健康や免疫系のサポートを含む健康効果に対応しながらプレミアム価格設定が可能となっています。

ケフィアのフレーバー革新がより幅広い層を引き付ける

ケフィア市場は、機能性飲料やプロバイオティクス豊富な食品への消費者需要の増加に牽引され、フレーバーの多様化と製品革新を通じて拡大しています。メーカーは、伝統的な発酵方法と現代的なフレーバーの嗜好を組み合わせたユニークな処方を開発するために研究開発に投資しています。この拡大は、より健康的な飲料オプションとパーソナライズされた栄養に向けた業界全体のトレンドを反映しています。2024年11月、Lifeway Foodsはピンクドラゴンフルーツ、パッションフルーツライチ、抹茶ラテを含む10種類の新しいオーガニックケフィアフレーバーを発売し、製品のプロバイオティクス特性を維持しながら若い消費者をターゲットにしました。これらの新フレーバーは、伝統的な発酵乳とエキゾチックなフルーツエキスや天然成分を組み合わせ、健康意識の高い消費者にアピールするユニークな味のプロファイルを生み出しています。市場の成長は、乳糖不耐症やビーガン消費者のニーズに対応するひよこ豆、アーモンド、米などの植物性原料から作られたウォーターケフィア製品にも及んでいます。

著名人とインフルエンサーの推薦がケフィアのイメージを向上させる

インフルエンサーの推薦を通じたケフィアの健康効果のソーシャルメディアプロモーションは、信頼できる人物が推薦するウェルネス製品を重視するミレニアル世代やZ世代を中心に消費者の採用を増加させています。コーカサス地方におけるケフィアの健康効果の伝統的な物語は、デジタルプラットフォーム全体に自然に広がる本物のコンテンツを提供しています。ウェルネスインフルエンサーは腸と皮膚の健康に対するケフィアの効果を効果的にプロモーションしており、Biotifulのようなブランドがケフィアベースのスキンケア製品を開発するきっかけとなっています。インフルエンサーのコンテンツには現在、レシピやライフスタイルへの統合が含まれており、スムージー、マリネ、ベーキングにおけるケフィアの使用法を示しています。消費者は、一度限りのプロモーション投稿よりも、ケフィア製品を定期的に使用するインフルエンサーからの本物の推薦を重視しています。ソーシャルメディアのリーチにより、小規模なケフィアブランドは、製品トライアルとリピート購入を促進するターゲットを絞ったインフルエンサーパートナーシップを通じて市場シェアを獲得できます。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンブチャやヨーグルトベース飲料との競争 | -1.5% | グローバル、特に北米 | 中期(2~4年) |

| 通常の乳製品と比較した高コスト | -1.2% | 新興国、価格感応度の高い市場 | 長期(4年以上) |

| 健康意識の高い消費者の間での高添加糖認識 | -0.8% | 先進国市場 | 短期(2年以内) |

| 熱帯地域におけるウォーターケフィアの短い賞味期限 | -0.6% | 東南アジアとアフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コンブチャやヨーグルトベース飲料との競争

競争環境では、コンブチャが若い消費者にアピールする非乳製品プロバイオティクス飲料として市場シェアを獲得しており、ヨーグルトベース飲料は確立された消費者の嗜好と生産効率によってその地位を維持しています。オンライン小売セグメントでは、ケフィアはより強力なデジタルマーケティングとサブスクリプションベースの販売モデルを示すコンブチャブランドとの激しい競争に直面しています。消費者が製品間のプロバイオティクス表示を区別することが難しいと感じる中、ケフィアメーカーはプレミアム価格を維持するために消費者教育と科学的検証への投資を増やす必要があります。市場競争には現在、Wonder Veggiesのプロバイオティクス生鮮農産物の発売計画など新しい製品カテゴリーが含まれており、さらなる市場細分化につながる可能性があります。市場ポジションを維持するために、ケフィア生産者は多様なプロバイオティクス菌株と伝統的な発酵プロセスを含むコアアドバンテージを強調しながら、他の飲料カテゴリーの人気フレーバーを取り入れた新製品を開発する必要があります。

通常の乳製品と比較した高コスト

ケフィアの生産コストは、特殊な発酵プロセスとプロバイオティクス菌株により高く、価格感応度の高い消費者へのアクセスを制限しています。これらのプロセスには特定の温度管理、正確な発酵タイミング、慎重に選択された細菌培養が必要であり、生産をより複雑かつ高価なものにしています。牛乳価格が生産コストを超える乳業界のコスト上昇がこの問題を複雑にしています。経済的低迷期には、消費者は特に製品認知度が高まっているが可処分所得が依然として制限されている新興市場において、ケフィアのような機能性飲料の代わりに基本的な乳製品を選ぶ傾向があります。ケフィアの小規模生産の性質と、温度管理された保管・輸送施設を含むコールドチェーン流通要件により、従来の乳製品と比較して小売価格が高くなります。さらに、ケフィアの短い賞味期限は頻繁な生産サイクルと迅速な流通を必要とし、運営コストをさらに増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:オーガニックラインの勢いがコンベンショナルの規模を上回る

コンベンショナルケフィア製品は2025年に市場シェアの70.84%を占め、オーガニックケフィアセグメントはクリーンラベルおよびプレミアム製品への消費者嗜好の高まりに牽引され、2031年にかけてCAGR 10.54%で成長すると予測されています。コンベンショナルケフィアは確立されたサプライチェーンと主流の消費者プロモーションから引き続き恩恵を受けていますが、健康意識の高い購買者がオーガニック代替品を選ぶ傾向が強まる中、成長上の課題に直面しています。メーカーは、オーガニック認証の主要要件である合成安定剤を使用せずに一貫したプロバイオティクス含有量を維持するために、発酵制御方法の改善に投資しています。一部の企業は、標準的な加工方法にオーガニックミルクを取り入れることで中間点を見出し、市場の信頼性を維持しながらコストを管理しています。

進化する市場環境は、競争力を維持するために企業が強力なオーガニックサプライチェーン能力を構築し、認証の専門知識を開発することを求めています。先進的なオーガニック生産者は、農場レベルで自動搾乳システムと再生可能エネルギーソリューションを導入しながら、非遺伝子組み換え飼料と牧草飼育認証を通じて付加価値を提供することで差別化を図っています。これに対応して、コンベンショナルメーカーは、価格感応度の高い消費者セグメントに特に訴求するビタミンD、カルシウム、コラーゲンを強化した製品ラインを開発することで市場ポジションを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:多様化したポートフォリオが消費者リーチを拡大

ケフィア市場は、2025年に現在63.45%の市場シェアを占めるフレーバーオプションへの明確な消費者嗜好を示しています。この優位性は、製品ラインナップを多様化し、ケフィアを主流消費者にとってより魅力的なものにするメーカーの取り組みの成功を反映しています。一方、ノンフレーバーバリアントは、消費者が純粋で最小限に加工されたオプションをますます求める中、2031年にかけてCAGR 9.69%という顕著な成長を経験しています。タロイモウベラテやピスタチオローズバニラなどの革新的な組み合わせを含む10種類のオーガニックフレーバーのLifewayの発売は、企業が多様な消費者嗜好に積極的に対応している様子を示しており、ノンフレーバーケフィアはスムージーや料理への応用における汎用性を重視する健康志向の消費者を引き続き引き付けています。

市場分析は、フレーバー嗜好における明確な地域パターンを明らかにしており、熱帯やアジアにインスパイアされたバリアントは文化的に多様な市場で特に好調である一方、伝統的なベリーやバニラオプションは確立された市場での魅力を維持しています。企業は、製品のプロバイオティクス効果を維持しながら味の品質を高く保つ天然甘味代替品を取り入れた低糖処方を開発することで、健康意識の高い消費者の需要に対応しています。

製品タイプ別:ウォーターケフィアが乳製品の優位性を崩す

ケフィア市場は引き続き伝統的なミルクベース製品に支配されており、2025年の市場シェアの79.72%を占めています。この優位性は、広範な消費者受容と製品の十分に文書化されたプロバイオティクス効果に起因しています。一方、ウォーターケフィアは重要な市場プレーヤーとして台頭しており、消費者が食事の嗜好や制限に対応するために乳製品不使用の代替品をますます求める中、2031年にかけてCAGR 10.18%という堅調な成長が予測されています。

植物性発酵における最近の技術的ブレークスルーにより、メーカーはひよこ豆、アーモンド、米エキスを使用したウォーターケフィアを開発できるようになりました。これらの代替品は現在、従来の乳製品ベースのバージョンに匹敵するプロバイオティクス効果を提供しています。しかし、メーカーは熱帯気候における製品安定性の問題や、製造プロセス中の複雑な微生物培養の管理に関する専門知識の必要性など、いくつかの生産上のハードルを乗り越える必要があります。

流通チャネル別:小売が中核を維持しながらフードサービスが体験的価値を付加

スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含むオフトレード小売業者は、確立されたコールドチェーン物流と高い顧客トラフィックを通じて2025年の収益の57.20%を占めています。複数回分のボトルがこれらの店舗での主要な包装形態であり、定期的なプロモーションが家庭での採用を促進しています。カフェやスムージーバーを中心とするオントレード会場は、消費者がブレンド飲料や朝食ボウルを通じてケフィアを体験する中、CAGR 10.39%で成長しています。このフォーマットにより、潜在的な顧客はフルボトルを購入する前にケフィアをサンプリングできます。

メーカーは、製品の粘度と甘さを調整して混合能力を高めることで、オントレード会場向けの特定の処方を開発しています。オフトレードセグメントでは、消費者直販のオンラインサブスクリプションが便利な補充オプション、パッケージディール、ターゲットマーケティングのための顧客データ収集を提供することで市場シェアを維持しています。複数チャネルにわたる流通は、個々の小売フォーマットの変動に対してケフィア市場を安定させるのに役立っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:ボトルが親しみやすさを維持しながら柔軟なフォーマットがサステナビリティの評価を獲得

ボトルは2025年に61.63%のシェアを占め、剛性、棚での存在感、プレミアム感のある印象で評価されています。ガラス版は再利用可能または返却可能なことが多く、環境意識の高い消費者に支持されていますが、輸送重量が増加します。しかし、パウチは2031年にかけてCAGR 10.64%を記録する見込みであり、材料使用量の削減と外出先での消費に適した便利で絞り出しやすいデザインによって推進されています。小売業者が柔軟な包装のためにより多くのアンビエントフロアスタンドスペースを割り当てる中、パウチフォーマットのケフィア市場規模は拡大しています。

無菌技術により、ボトルとパウチの両方のSKUが厳格な冷蔵なしに遠方の市場に到達できるようになりましたが、「新鮮に発酵された」というポジショニングが損なわれるリスクがあります。プロバイオティクスの生存率を可視化するスマートラベルが試験導入されており、消費者の信頼を強化し廃棄を削減しています。中期的には、モノマテリアルのリサイクル可能性の改善により、環境的要求と機能的要求を調和させ、パウチを従来のボトルの信頼できる代替品として位置づけることが期待されています。

地域分析

欧州の消費者はケフィア製品を受け入れており、2025年のグローバル消費の30.92%という圧倒的なシェアを地域に与えています。この強力な市場ポジションは、ドイツ、英国、フランス全体の確立された流通ネットワークに支えられた、発酵乳製品への世代を超えた親しみから生まれています。Danoneのような大手食品企業は、新しいActivia製品ラインを通じてケフィアの提供を拡大することで、この文化的受容を活用しています。地域はプロバイオティクスの健康強調表示と品質基準を支持する包括的な規制フレームワークから恩恵を受けていますが、欧州連合加盟国間でのプロバイオティクス用語とマーケティング規制の解釈の違いが引き続き運営上の課題をもたらしています。

アジア太平洋地域の消費者行動は急速に進化しており、ケフィア市場において2031年にかけてCAGR 9.66%という印象的な成長を牽引しています。この地域の変革は特に日本で顕著であり、消費者は伝統的な野菜ジュースよりも乳酸飲料をますます選ぶようになっています。このシフトは、都市化、可処分所得の増加、健康意識の高まりという広域的な地域トレンドを反映しており、アジア太平洋地域を機能性食品製品の最もダイナミックな市場にしています。

北米は、米国のケフィアカテゴリーを支配するLifeway Foodsのような企業を通じて市場の強みを維持しています。FDAの適格健康強調表示やプロバイオティクス菌株のGRAS承認を特徴とする地域のイノベーションに友好的な規制環境が、製品開発を引き続き支援しています。一方、中東・アフリカと南米は、拡大する中産階級と健康意識の向上に牽引され、新興市場として有望性を示しています。しかし、これらの地域での成功には、製品品質を維持しながらインフラの制限と価格感応度の両方に対処する慎重にバランスの取れた戦略が必要です。

競争環境

市場は中程度の断片化を示しており、消費者の注目を獲得しようとするグローバル乳業企業と専門発酵食品生産者のバランスの取れた組み合わせが見られます。企業は、細菌菌株の科学的検証への投資、環境に優しい包装の開発、新しいフレーバープロファイルの創出によって差別化を図っています。中小規模の生産者は迅速な製品開発サイクルと強固な顧客関係を通じて市場ポジションを維持しており、大企業は発酵、成分保護、品質保証における先進技術のためにリソースを活用しています。

業界は、主要乳業企業が特にアジア太平洋地域でケフィア市場でのプレゼンスを強化しようとする中、統合に向かっています。市場は乳製品不使用の代替品やケフィア入りドレッシングやスナックバーなどの革新的な製品応用において未開拓の可能性を提供しています。成功はますます、複雑な健康効果を異なる文化市場で共鳴する明確で親しみやすいメッセージに変換する企業の能力に依存しています。

小売業者とそのプライベートラベル製品の影響力の増大が市場ダイナミクスを形成し続けています。このシフトは製品配置の決定に影響を与え、確立されたブランドに価格圧力をもたらし、企業が市場シェアと収益性を維持するために戦略を適応させることを求めています。

ケフィア業界リーダー

Danone S.A.

Nestlé S.A.

Lifeway Foods Inc.

The Hain Celestial Group

Arla Foods AMBA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:イリノイ州モートングローブを拠点とするLifeway Foodsは、2025年に米国の主要小売業者でLifeway KevirとFarmer Cheeseの数千件の新規配置を確保することで小売プレゼンスを大幅に拡大しました。腸内健康と機能性乳製品飲料への消費者の関心の高まりに牽引され、Lifewayは複数の製品を発売しました:61店舗のAmazon Freshで新しい8オンスのオーガニック、乳糖不耐症対応フレーバーフュージョンとケフィアショットバリアント;268店舗のBJ's Wholesale Clubで2種類の8オンスケフィアSKU;CVS全店で3種類の32オンスケフィアフレーバー;170店舗のWinn-Dixieで32オンスケフィアSKU。

- 2025年4月:Arla FoodsとドイツのDMKグループは合併計画を発表し、12,000人以上の農家のネットワークを持つ欧州最大の乳業協同組合を形成します。この統合は、欧州の牛乳生産が予測される減少に直面する中、運営の回復力を強化することを目的としています。合併により製品ポートフォリオが拡大し、農家への持続可能な牛乳価格が確保されます。

- 2024年9月:Activiaは16種類の生きた培養菌株を含むスプーン型と飲料型の両フォーマットでケフィア製品を発売することで製品ラインを拡大しました。製品はWaitrose、Tesco、Morrisonsを含む英国の主要小売業者で棚スペースを確保しており、Danoneは消化器系健康製品への消費者の関心の高まりに応えるためにケフィアポートフォリオを強化しています。

- 2024年9月:Megan Rossi博士が設立した英国を拠点とする腸内健康ブランドBio&Meは、2種類の新しい500mlの「腸に良い」ケフィア飲料でケフィア製品ラインを拡大しました。ナチュラルとバニラフレーバーで提供されるこれらの飲料は、Sainsbury'sとWhole Foodsを通じて流通され、Whole Foodsのケンジントンフラッグシップストアでのプロモーションディスプレイも含まれていました。

グローバルケフィア市場レポートの範囲

ケフィアはケフィアグレインから作られた薄いヨーグルトに似た発酵飲料です。

ケフィア市場は形態、カテゴリー、タイプ、流通チャネル、地域に基づいてセグメント化されています。形態別では、市場はオーガニックとコンベンショナルにセグメント化されています。カテゴリー別では、市場はフレーバーとノンフレーバーケフィアにセグメント化されています。製品タイプ別では、市場はミルクベースとウォーターベースのケフィアにセグメント化されています。流通チャネル別では、市場はスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| オーガニック |

| コンベンショナル |

| フレーバーケフィア |

| ノンフレーバーケフィア |

| ミルクケフィア |

| ウォーターケフィア |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル | |

| オントレード |

| ボトル |

| パウチ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | オーガニック | |

| コンベンショナル | ||

| フレーバー別 | フレーバーケフィア | |

| ノンフレーバーケフィア | ||

| 製品タイプ別 | ミルクケフィア | |

| ウォーターケフィア | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| オントレード | ||

| 包装タイプ別 | ボトル | |

| パウチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のケフィア市場規模はどのくらいですか?

ケフィア市場は2026年に19億9,000万米ドルを生み出し、CAGR 8.63%で2031年までに30億1,000万米ドルに達すると予測されています。

製品タイプ別でケフィア市場をリードするセグメントはどれですか?

ミルクケフィアは2025年の収益の79.72%を占め、消費者の親しみやすさと広範な小売での入手可能性を反映して支配的です。

ウォーターケフィアはどのくらいの速さで成長していますか?

ウォーターケフィアは乳糖不耐症とビーガン需要に牽引され、2026年から2031年にかけてCAGR 10.18%で拡大すると予測されています。

どの地域がケフィア市場で最も速い成長を示していますか?

アジア太平洋地域は可処分所得の増加とプロバイオティクス意識に牽引され、2031年にかけてCAGR 9.66%を記録すると予測されています。

ケフィア業界ではどのような包装トレンドが台頭していますか?

柔軟なパウチはCAGR 10.64%で最も速く成長するフォーマットであり、サステナビリティの信頼性と外出先での利便性によって支持されています。

最終更新日: