日本の眼科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

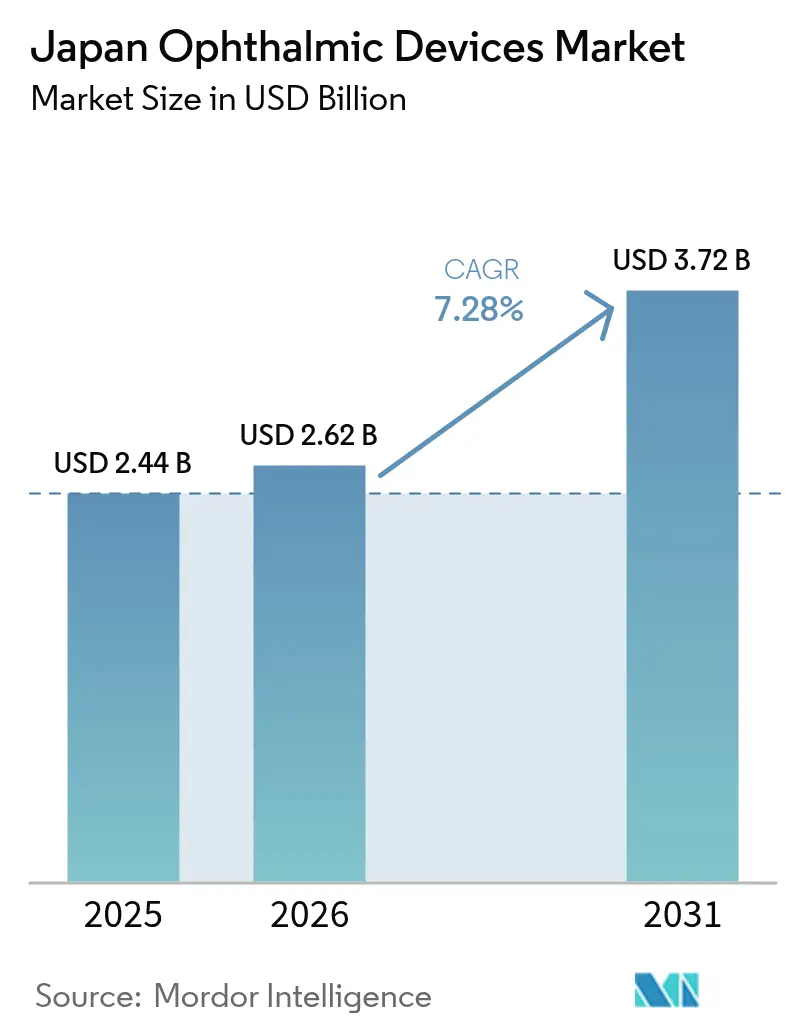

| 基準年の市場規模 (2025) | 2.44 十億米ドル |

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の眼科機器市場分析

日本の眼科機器市場規模は、2025年の24億4,000万米ドルから2026年には26億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 7.28%で2031年までに37億2,000万米ドルに達すると予測されています。超高齢化社会の進展、急速に進歩するイメージング技術、および外来ケアを促進する医療制度改革が需要を下支えしています。視力ケア製品は引き続きユニット数量で市場を牽引していますが、光干渉断層計(OCT)を基盤とする診断プラットフォームが高付加価値資本機器の対象市場を拡大しています。外科手術件数は、病院との費用格差が縮小する中で外来手術施設へと移行しており、コンパクトなワークステーションや単回使用ディスポーザブル製品の急速な普及を促しています。同時に、厳格な医薬品医療機器等法(PMDA)の承認規則と新たなヒューマンファクターに関する義務化により、上市までの期間が長期化しており、各社は速度を維持するためにローカルの臨床連携強化を迫られています。都市部と地方における眼科医の格差拡大は、医師の業務負担を軽減し、医療過疎地域の都道府県へのアクセスを拡大できるAI支援スクリーニングツールへの関心をさらに高めています。

主要レポートのポイント

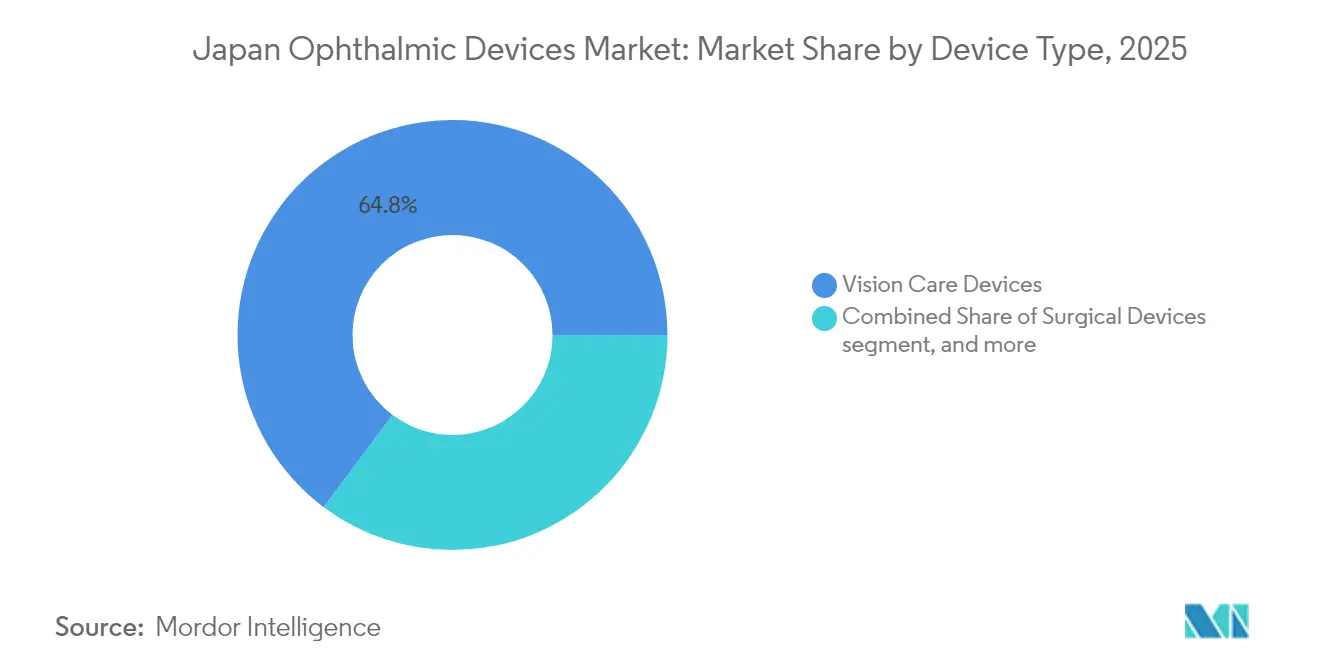

- 機器タイプ別では、視力ケア製品が2025年の日本の眼科機器市場シェアの64.78%を占めてトップとなり、診断・モニタリングプラットフォームは2031年にかけてCAGR 9.58%で拡大する見込みです。

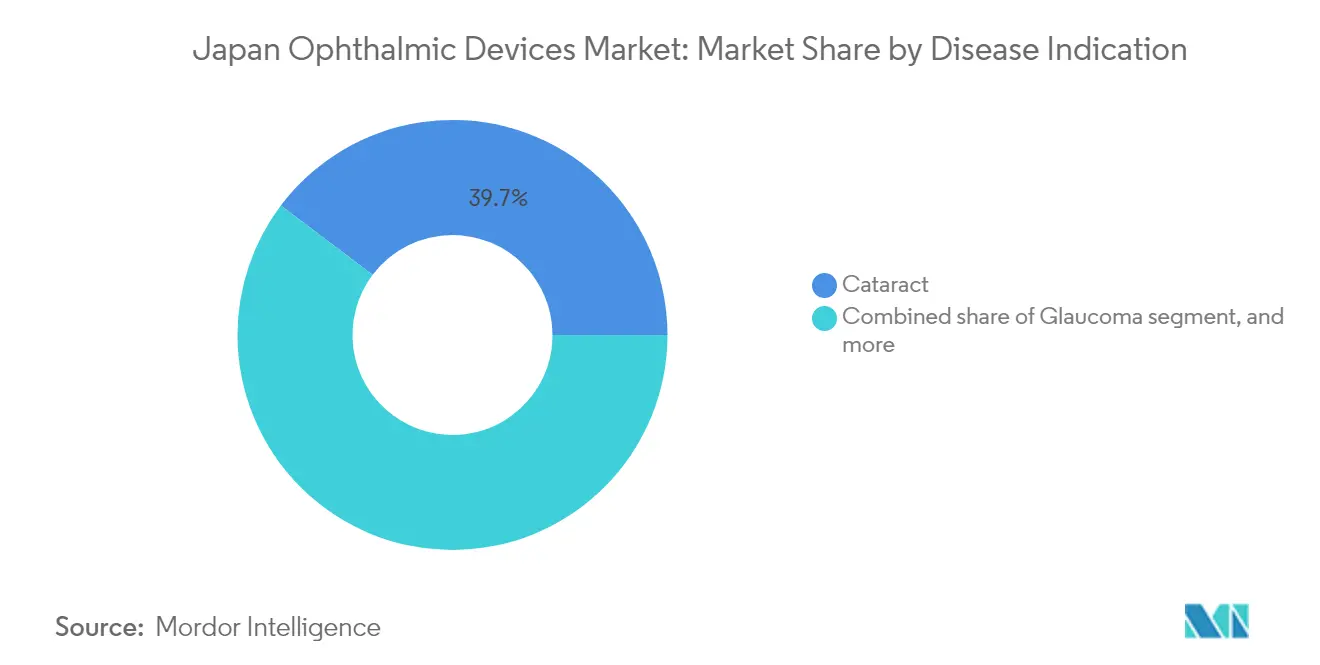

- 疾患適応別では、白内障が2025年の日本の眼科機器市場規模の39.72%を占め、糖尿病性網膜症向け機器は2031年にかけてCAGR 8.84%で成長すると予測されています。

- エンドユーザー別では、病院が2025年に売上高の45.10%を占め、外来手術センターは2026年~2031年にかけてCAGR 8.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の眼科機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な高齢化による白内障手術件数の増加 | +2.0% | 全国、特に主要都市圏 | 長期(4年以上) |

| 小児近視の増加と早期診断需要の高まり | +1.3% | 都市部の学区 | 長期(4年以上) |

| 外来手術を促進する診療報酬改革 | +1.0% | 第2・第3層都市 | 中期(2年~4年) |

| AI対応イメージング・スクリーニングプラットフォームの普及 | +0.9% | 全国の基幹病院ネットワーク | 中期(2年~4年) |

| 第2層都市における外来手術センターの拡大 | +0.7% | 地域成長回廊 | 中期(2年~4年) |

| プレミアムトーリック・多焦点眼内レンズの普及 | +0.6% | 高所得都市圏クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な高齢化による白内障手術件数の増加

前例のない人口動態の変化により、日本の国民の約30%が65歳以上となり、2019年に160万件に達した白内障手術の安定した需要が2025年も増加し続けています。病院の監査データによると、最新の超音波水晶体乳化吸引術とプレミアム眼内レンズを組み合わせた手術から恩恵を受ける90歳以上の患者の割合が増加しており、術後のMMSEスコアが25.65から27.08へと改善したことが記録されています[1]木下尚也、「百寿者における白内障手術アウトカム」、Medicine、medicinejournal.com。この幅広い健康上の効果により、白内障ケアは単なる視力改善策を超えた位置づけとなり、フェムト秒レーザープラットフォーム、トーリックレンズ計算ソフトウェア、デジタル支援顕微鏡に対する購入者の支払い意欲を高めています。メーカーは、外科手術人材の逼迫に対応するため、人間工学に基づいたハンドピースとワークフローソフトウェアをバンドル提供してスループットを維持しています。長期的には、このドライバーが日本の眼科機器市場の累積CAGRを2.0パーセントポイント押し上げると予測されています。

小児近視の増加と早期診断需要の高まり

6歳から14歳の子どもにおける日本の近視率は、1970年代後半の10%から2010年には53%に上昇し、2025年においても36%を超えており、新型コロナウイルス感染症に関連した屋内生活スタイルがこの傾向を悪化させています。この問題の深刻さを受け、参天製薬は2025年4月に近視進行を抑制する国内初の承認療法であるリジュセアミニ(アトロピン0.025%)を発売しました。眼軸長測定機器、調節麻痺モードを備えたオートレフラクトメーター、学校ベースのスクリーニングキオスクの普及が加速しています。視力ケア市場のリーダー企業は、MiYOSMARTなどの眼鏡レンズや1日使い捨てコンタクトレンズを、心配する保護者をターゲットにしたオムニチャネルキャンペーンを通じて販売促進しています。これらの動向が相まって、2030年までにこのセクターの成長軌道に1.3パーセントポイントを加える可能性があります。

外来手術を促進する政府の診療報酬改革

病院とオフィスベースの手術室間の診療報酬の均等化により、特に土地・建設コストが低い第2層都市を中心に、硝子体網膜手術、緑内障手術、白内障手術が外来手術センターへと移行しつつあります。オフィスベースの施設における網膜剥離の単回手術成功率97.3%は、入院施設と同等の医療品質を実証しています。機器メーカーは、滅菌ニーズを軽減するポータブル超音波水晶体乳化吸引装置、コンパクトな硝子体切除コンソール、ディスポーザブルトロカーキットで対応しています。改正医薬品医療機器等法に基づく条件付き承認経路の導入により、医療機器ソフトウェア(SaMD)の審査期間が短縮され、外来手術センターへのイノベーションの流れが促進されると期待されています。アナリストは、この政策環境が日本の眼科機器市場のCAGRに約1.0パーセントポイントの押し上げ効果をもたらすと見ています。

AI対応イメージング・スクリーニングプラットフォームの普及

卓上型または携帯型眼底カメラに統合された機械学習アルゴリズムは、信頼性の高い糖尿病性網膜症のトリアージを実現しており、増分費用効果比は1QALYあたり160万円と、日本の支払い意欲閾値を大幅に下回っています[2]西田悦子ら、「糖尿病性網膜症におけるAIの費用対効果」、ScienceDirect、sciencedirect.com。AI搭載チェックリストを既に導入している病院では、白内障手術中のニアミス検出が3倍改善したと報告されています。オープンなイメージングデータセットが限られているにもかかわらず、ベンダーは個人情報保護法を遵守するため、国内の大学ネットワーク内でフェデレーテッドラーニングアプローチを用いてモデルを訓練しています。PMDAのSaMD向け優先審査レーンが2026年に完全稼働すれば、プライマリケア施設への広範な展開が見込まれ、予測CAGRに推定0.9パーセントポイントが加算されると見られています。

阻害要因の影響分析*

| 阻害要因の影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な外科用ワークステーションの高い資本コスト | -1.8% | 第3層都市および地方の小規模クリニック | 中期(2年~4年) |

| 厳格なPMDA承認・市販後調査要件 | -1.5% | 国内外すべての参入企業 | 長期(4年以上) |

| 地方都道府県における眼科医人材の減少 | -1.2% | 地方・遠隔地の都道府県 | 長期(4年以上) |

| 価格圧力をもたらす全国診療報酬の引き下げ | -1.0% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な外科用ワークステーションの高い資本コスト

フェムト秒レーザーユニット、マルチモーダル顕微鏡、ロボット白内障手術プラットフォームは35万米ドルを超える初期費用が必要であり、週18件未満の手術しか行わないクリニックには導入が困難です[3]日本国際眼科病院、「フェムトレーザー導入の経済的評価」、jieh.jp。東京や大阪の大手チェーンは容易に資金調達できる一方、中小規模の医療機関は診療報酬が機器の精度向上に見合った形で引き上げられていないため、薄い利益率に直面しています。リースや手術件数に応じた従量課金契約が入札書類に登場するようになりましたが、2%を超える金利がさらなる負担を加えています。その結果、購入者の対象プールが縮小し、日本の眼科機器市場の5年間の成長見通しから1.8パーセントポイントが削減されます。

厳格なPMDA承認・市販後調査要件

クラスIIIおよびクラスIVの機器申請には、日本語の申請書類、国内臨床データ、およびJIS T 62366-1:2022ユーザビリティ規格への準拠が求められ、審査期間が最長16ヶ月に及ぶことがあります。海外参入企業は、国内の指定製造販売業者を選任し、定期的な市販後性能調査を実施する必要もあります。PMDAは2025年3月に審査要件を明確化するための英語版ガイダンスポータルを開設しましたが、コンプライアンスコストは依然として全体のCAGRポテンシャルから1.5パーセントポイントを削減しており、急成長するサブセグメントを取り巻く楽観的な見方を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:視力ケアが主導し、診断機器が加速

視力ケアプラットフォームは2025年の売上高の64.78%を占め、矯正眼鏡への国内の長年にわたる依存を反映しています。HOYAのチャネル監査によると、コンタクトレンズの普及率は年率2%で拡大しており、遠近両用および近視抑制オプションがバスケットサイズの拡大を牽引しています。診断・モニタリング機器は最も成長が速いセグメントであり、自己撮影OCT、掃引光源型機器、AI対応眼底スキャナーが三次医療機関からプライマリケアクリニックへと普及するにつれ、2031年にかけてCAGR 9.58%を記録する見込みです。コンパクトなフットプリントでレッドドット賞を受賞したCanonのOCT-R1の採用は、早期発見に向けたこの転換を象徴しています。両層にわたり、付加価値ソフトウェアサブスクリプションが、分析ダッシュボードとリモートコンサルテーション機能をハードウェア販売にバンドルすることで、診療報酬の圧力を相殺するのに役立っています。これらのマルチモーダル戦略は、プラットフォームベンダーの持続的なリーダーシップを支えると同時に、積極的な眼の健康管理へのアクセスを拡大しています。

外科用機器の成長モメンタムは、低侵襲緑内障ステント、単回使用硝子体切除カッター、外来手術センターのワークフロー向けに設計されたコンパクトな超音波水晶体乳化吸引コンソールに支えられ、安定を維持しています。フェムト秒レーザー白内障手術システムは精度向上をもたらしますが、高い資本要件により、高件数の都市部センターへの普及が限定されています。この価格差を縮小するため、メーカーは第2層都市のクリニックにおける手術件数とユニットエコノミクスを連動させるクリック課金モデルを試験的に導入しています。その結果、外科技術に帰属する日本の眼科機器市場規模は拡大が見込まれるものの、診断機器よりも緩やかなペースにとどまると予測されています。

疾患適応別:白内障が主導し、糖尿病性網膜症が加速

白内障手術機器は、80歳以上の患者における手術需要の急増により、2025年の売上の39.72%を占めた。百歳を超える患者においても良好な治療成績が維持されており、これが高度な眼内レンズに対する患者および保険会社の信頼を強固なものとしている。手動小切開白内障手術とトーリックレンズ整合ソフトウェアを組み合わせた術者は、残余屈折誤差の低減を報告しており、精密ガイダンスモジュールへのさらなる投資を促している。一方、白内障手術が転倒リスクおよび認知機能低下の軽減と関連するという社会的議論が広まり、診療報酬の引き下げにもかかわらず高性能消耗品への資金投入を正当化する根拠となっている。

糖尿病性網膜症管理ツールは、予測CAGRが8.84%と最も急成長しているニッチ分野である。政府データによると、成人における糖尿病有病率は12%に達しており、プライマリケアにおける大規模なスクリーニング待機積滞を生み出している。非散瞳カメラと組み合わせたAIトリアージシステムは評価時間を短縮し、早期硝子体切除プロトコルは黄斑浮腫患者の視力を改善する。術後の硝子体内ベバシズマブ投与は、ハイリスク眼における血管新生緑内障を80%低減させ、網膜専門医が抗VEGF注射薬を微小切開手術キットと組み合わせて提供することを促進している。この統合ケアモデルは、眼科ポッドを内包するようになった内分泌クリニックにおける診断・治療用消耗品への堅調な需要を支えている。

エンドユーザー別:病院が主導し、外来手術センターが勢いを増す

三次病院は2025年に売上高シェアの45.10%を維持し、複雑な網膜疾患および神経眼科疾患の治療における役割に支えられています。大学病院ネットワークは1,500名以上の学術眼科医を擁し、臨床試験免除制度のもとで治験的プラットフォームへの早期アクセスを推進しています。この優位性にもかかわらず、キャパシティの制約と医師の勤務時間上限が、定型的な白内障・緑内障手術をサテライト外来手術センターへと再配分することを促しています。これらのセンターは、第2層都市の鉄道駅から15km以内に位置することが多く、手術室の空気品質基準を遵守しながら4時間未満の患者滞在を記録しています。

外来手術センターは、診療報酬均等化政策、医薬品医療機器等法に基づくオフィスベース施設の承認手続きの合理化、および当日退院を希望する高齢者コホートを背景に、2031年にかけてCAGR 8.72%を記録する見込みです。機器メーカーは、狭いフットプリントに対応したモバイル超音波水晶体乳化吸引ユニット、プレパックされた硝子体網膜手術キット、AI誘導滅菌フィールドモニターで対応しています。専門クリニックは規模は小さいものの、慢性疾患のフォローアップに不可欠な存在であり続けています。これらのクリニックは、都市部と地方のサービス格差を縮小するという国家目標に沿って、眼圧のリモートモニタリングに遠隔眼科診療をますます活用しています。

地理的分析

競合ランドスケープ

日本の眼科機器市場は、技術特化型の国内専門企業と競合する多国籍企業が定着した、適度に集約された構造を特徴としています。Alconは、乱視矯正支援機能を統合した継続的なファームウェアアップデートを通じて、眼内レンズと超音波水晶体乳化吸引システムにおけるリーダーシップを維持しています。Johnson & Johnson Visionは、小児科クリニックとの共同プロモーションで発売した近視抑制コンタクトレンズを通じてリーチを拡大しています。HOYAは専門コンタクトレンズ小売業者における50%のシェアが視力ケアにおける優位性を支えており、眼軸長進行を抑制するMiYOSMART眼鏡レンズでこのポジションを強化しています。

Nidekは、屈折診断および外科用レーザーにおいて眼科医の間でトップオブマインドを維持するため、地元販売代理店との長年にわたる関係を活用しています。Canonのイメージング部門は、OCT-R1がレッドドット賞を受賞した後に勢いを増しており、マルチサイトチェーン向けのプレミアムかつスペース効率の高いオプションとして同機器を位置づけています。戦略的アライアンスがイノベーションを加速させており、Kubota VisionはIQVIA Services JapanおよびAUROLABと協力して、糖尿病性黄斑浮腫のモニタリングを携帯型フォーマットでターゲットとするポケットサイズOCTの普及を図っています。BVI Medicalは緑内障ソリューションに注力し、2025年に広く商業化される際にLeosシステムを差別化するためSaMD対応ワークフロー分析に注目しています。

人材不足に悩む地方都道府県にはホワイトスペースの機会が残っています。AIアルゴリズムとクラウドベースの解釈サービスをバンドルする企業は、これらの未開拓市場を獲得できる立場にあります。一方、メーカーは隔年の診療報酬改定による価格下落圧力に対応するため、アフターマーケットサービス契約を拡大し、ダウンタイムを削減する予知保全サブスクリプションを提供しています。適度に集約された競争環境と差別化されたローカライゼーション戦略が相まって、今後10年間にわたる持続可能なイノベーション主導の成長見通しを形成しています。

日本の眼科機器産業リーダー

Alcon Inc.

Johnson & Johnson Vision Care

HOYA Corporation

Nidek Co. Ltd

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PMDAが海外企業の機器承認手続きを案内する英語版ポータルを開設。

- 2024年12月:PMDAが点眼薬類似製剤の特定包装を含む投薬エラー防止のための新たな表示規則を発出。

- 2024年10月:厚生労働省が医療ニーズの高い機器向けの条件付き承認経路を導入する医薬品医療機器等法改正案を提案。

- 2024年8月:JIS T 62366-1:2022ユーザビリティ規格への準拠がすべての新規機器申請に対して義務化。

- 2024年4月:BVI MedicalがPODEYE疎水性単焦点眼内レンズのPMDA承認を取得。

日本の眼科機器市場レポートの調査範囲

本レポートの調査範囲として、眼科機器とは白内障、緑内障、屈折異常などさまざまな眼科疾患の診断・治療に使用される機器を指します。眼科薬は眼感染症および上記の一部の疾患の治療に使用されます。レポートで取り上げる薬剤は、緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、感染症治療薬、およびその他の薬剤です。日本の眼科機器・薬剤市場は、製品(機器(外科用機器(眼内レンズ、眼科用レーザー、その他の外科用機器)、診断機器)、薬剤(緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー性結膜炎・炎症治療薬、その他の薬剤))、疾患(緑内障、白内障、加齢黄斑変性、炎症性疾患、屈折異常、その他の疾患))別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーター・ケラトメーター | |

| 角膜トポグラフィーシステム | |

| 超音波イメージングシステム | |

| 視野計・眼圧計 | |

| その他の診断・モニタリング機器 | |

| 外科用機器 | 白内障外科用機器 |

| 硝子体網膜外科用機器 | |

| 屈折矯正外科用機器 | |

| 緑内障外科用機器 | |

| その他の外科用機器 | |

| 視力ケア機器 | 眼鏡フレーム・レンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病性網膜症 |

| その他の疾患適応 |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 機器タイプ別 | 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーター・ケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波イメージングシステム | ||

| 視野計・眼圧計 | ||

| その他の診断・モニタリング機器 | ||

| 外科用機器 | 白内障外科用機器 | |

| 硝子体網膜外科用機器 | ||

| 屈折矯正外科用機器 | ||

| 緑内障外科用機器 | ||

| その他の外科用機器 | ||

| 視力ケア機器 | 眼鏡フレーム・レンズ | |

| コンタクトレンズ | ||

| 疾患適応別 | 白内障 | |

| 緑内障 | ||

| 糖尿病性網膜症 | ||

| その他の疾患適応 | ||

| エンドユーザー別 | 病院 | |

| 眼科専門クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

日本の眼科機器市場の現在の規模と成長見通しは?

市場は2026年に26億2,000万米ドルと評価されており、予測期間中にCAGR 7.28%を反映して2031年までに37億2,000万米ドルに達すると予測されています。

現在最大のシェアを持つ機器カテゴリーはどれですか?

眼鏡およびコンタクトレンズソリューションを含む視力ケア製品が、高い近視有病率とプレミアム矯正レンズへの需要増加に牽引され、2025年の総売上高の64.78%を占めています。

市場拡大を推進する主な要因は何ですか?

白内障手術を促進する超高齢化社会、AI対応診断機器の急速な普及、および外来手術を促進する診療報酬改革が最も重要な成長エンジンです。

診療報酬政策は購買動向にどのような影響を与えますか?

病院と外来手術センター(ASC)間の診療報酬均等化により、定型的な白内障、緑内障、硝子体網膜手術がオフィスベースの施設へと移行しており、コンパクトな外科用コンソールと単回使用キットへの需要を促進しています。

新規参入者が克服すべき障壁は何ですか?

日本語の申請書類、国内臨床データ、JIS T 62366-1:2022ユーザビリティ規格への準拠を要求する厳格なPMDA承認プロセスが、上市までの期間を延長し、コンプライアンスコストを引き上げています。

最も成長が速いエンドユーザーセグメントはどれですか?

外来手術センターが、合理化された規制経路と当日退院を希望する患者の意向を背景に、2031年にかけてCAGR 8.72%という予測で成長をリードしています。

最終更新日: