眼科粘弾性デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

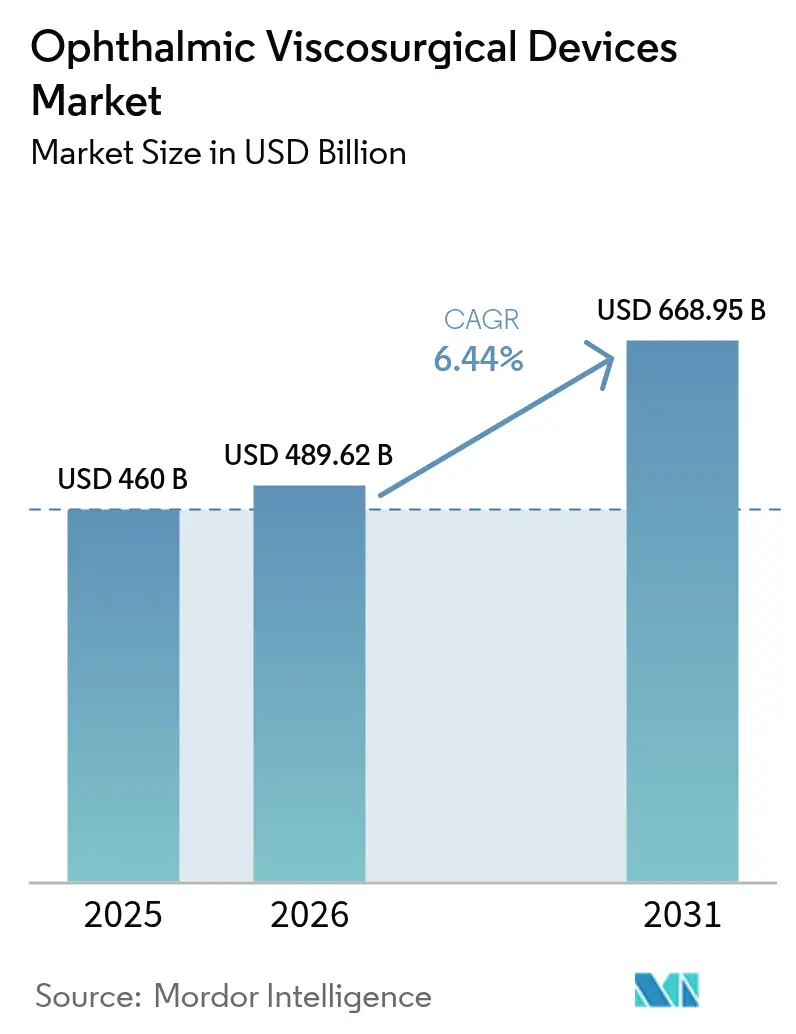

| 市場規模 (2026) | 489.62 十億米ドル |

| 市場規模 (2031) | 668.95 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科粘弾性デバイス市場分析

眼科粘弾性デバイス市場規模は、2025年のUSD 4億6,000万から2026年にはUSD 4億8,962万に成長し、2026年〜2031年の期間で6.44%のCAGRにより2031年までにUSD 6億6,895万に達すると予測されています。世界的な白内障手術件数の増加、低侵襲緑内障手術のより広範な普及、および前眼部プラットフォームのプレミアムアップグレードの着実な進展が、販売数量と平均販売価格の双方を押し上げています。成熟した医療システムを持つ国々の病院は、白内障待機患者を収容するために手術室スケジュールを延長し続けており、一方で外来手術センター(ASC)は単回使用粘弾性パックを有利とするスループット向上を推進しています。外科医は、分散性と凝集性の動作を切り替える多特性製剤へと購買を集約させており、フルプロシージャーキットの役割を強化しています。環境基準が入札に影響を与え始めており、製造業者はライフサイクル分析を公表し、競争上の差別化要因として包装を刷新するよう促されています。

レポートの主要ポイント

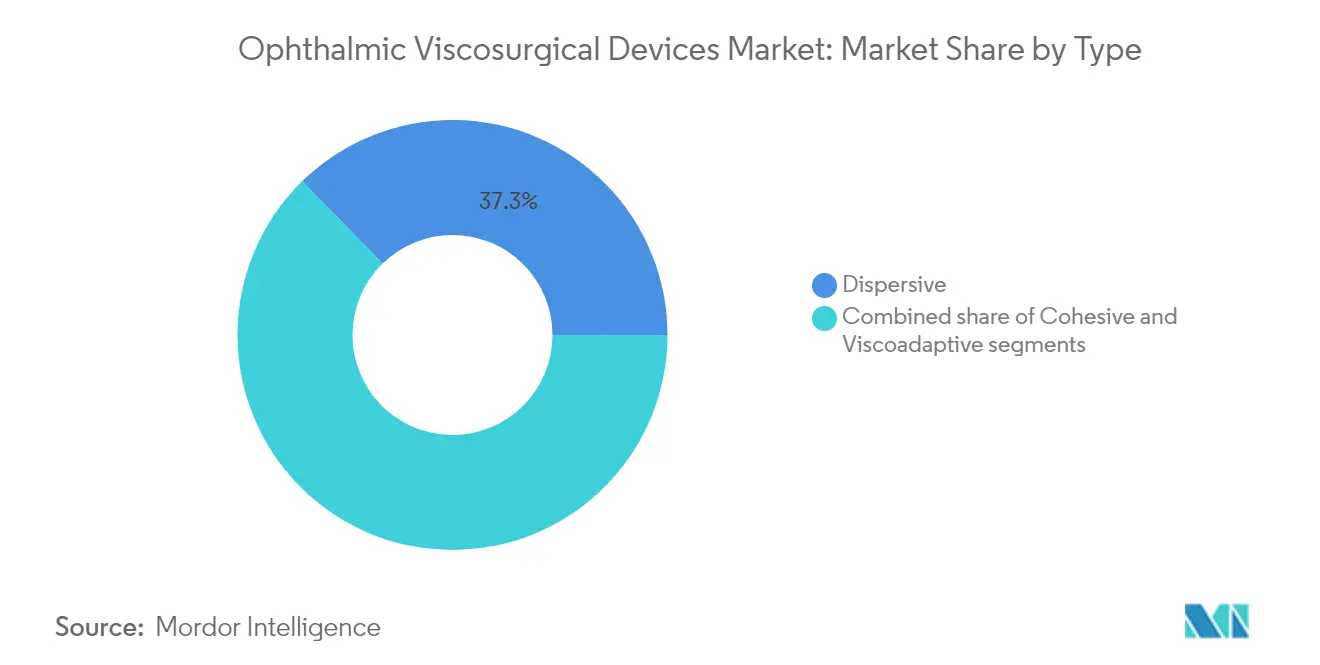

- 製品タイプ別では、分散性製剤が2025年の眼科粘弾性デバイス市場シェアで37.33%を占めてトップとなり、一方で粘弾性適応型製剤は2031年にかけて最も速い7.59%のCAGRを記録すると予測されています。

- 供給源別では、細菌由来ヒアルロン酸が2025年の眼科粘弾性デバイス市場規模において39.02%のシェアを獲得しており、半合成・発酵グレードは2031年まで8.74%のCAGRで拡大する見込みです。

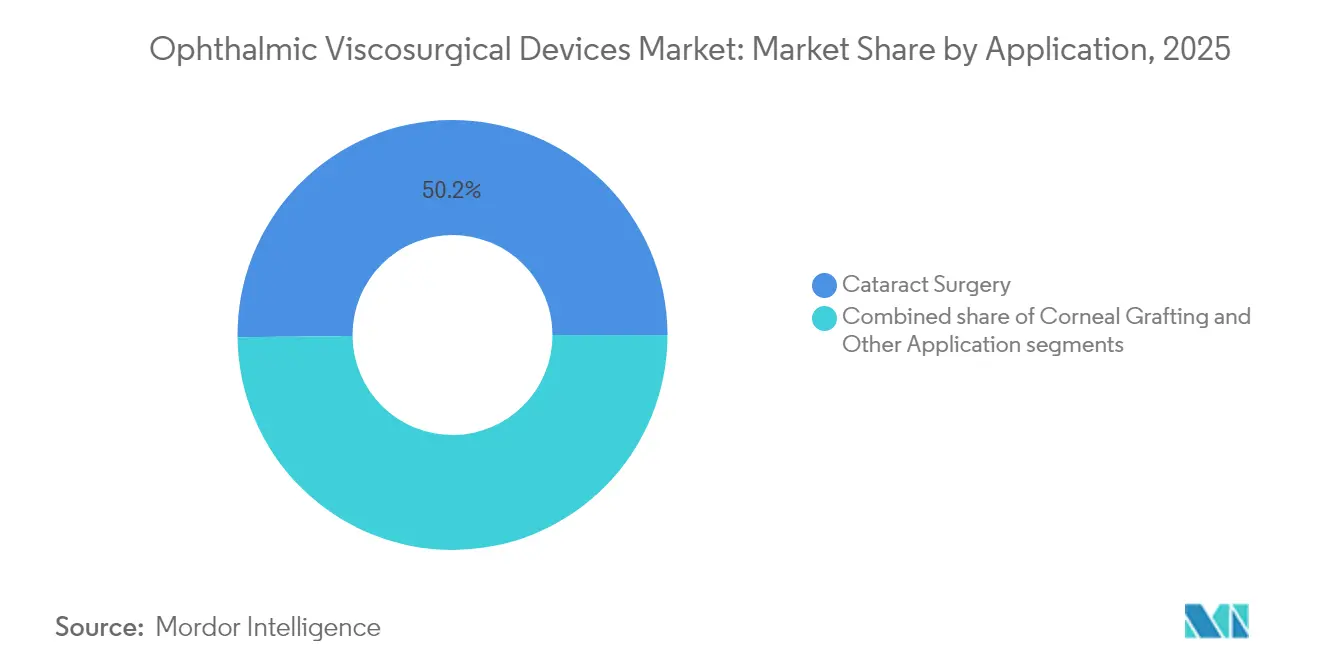

- 用途別では、白内障手術が2025年の眼科粘弾性デバイス市場規模の50.17%を占め、緑内障手術は2031年にかけて最も高い6.47%のCAGRを示しています。

- エンドユーザー別では、病院が2025年に59.74%の売上シェアを保持しており、ASCは2031年にかけて8.06%のCAGRで最も急成長するチャネルを代表しています。

- 地域別では、北米が2025年に37.58%の売上シェアを保持しており、アジア太平洋地域は2031年にかけて7.68%のCAGRで最も急成長する地域を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼科粘弾性デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による白内障リスク人口の拡大 | +1.3% | 世界全体(北米・欧州で特に高い) | 長期(4年以上) |

| 糖尿病関連眼合併症の増加 | +1.0% | 北米・アジア太平洋 | 中期(2〜4年) |

| フェイコ・フェムト・MIGSテクノロジーの進化 | +0.9% | 三地域(北米、欧州、アジア太平洋) | 短期(2年以内) |

| ASCの成長と失明予防プログラム | +0.8% | 米国・アジア | 短期(2年以内) |

| 医療費の増加と白内障診療報酬の拡充 | +0.7% | OECD市場および大規模新興経済国 | 中期(2〜4年) |

| 高分子量HA(ヒアルロン酸)の精密発酵技術 | +0.6% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

白内障リスクを抱える高齢者コホートの人口学的拡大

白内障に起因する障害調整生存年(DALY)の損失は、2019年の668万から2021年には710万に増加し、発症率の傾向が続けば2025年までに750万を超える可能性があります[1]Thomas R. ら、「白内障に関するグローバル疾病負担の最新情報」、nature.com。2024年のメタ分析では、2020年において1,700万人が白内障による失明を経験し、8,350万人が中等度から重度の視覚障害を経験していることが記録されています。高所得国の病院は現在、白内障摘出の手術枠について中央値6週間の待機リストに直面しており、これが粘弾性シリンジの基本的な使用量を直接的に押し上げています。平均寿命が1年延びるごとに手術対象患者数が増加し、眼科粘弾性デバイス市場が広範な眼科消耗品セクターを上回るペースで成長し続けることが確保されています。2025年初頭に公表された先行予約データは潜在需要を裏付けており、処置あたりの投与量が一定のままでもデバイスのプルスルー需要が強まることを示唆しています。

糖尿病関連眼合併症の発生率の増加

糖尿病を有する成人は非糖尿病者と比べて早期かつより積極的に白内障を発症し、初回手術年齢を若め、粘弾性製剤への生涯的な使用期間を延長させます。定期的な早期スクリーニングは介入率を高め、緑内障や硝子体切除術の適応にも波及します。製造業者は現在、術後眼圧スパイクを抑制する製剤を強調し、そのような特性を臨床上の差別化要因として位置づけています。若年糖尿病コホートを治療する外科医は、角膜内皮の完全性を保つ粘弾性適応型製剤を好み、プレミアムティアの需要を強化しています。したがって、眼科粘弾性デバイス市場は、より大きな患者コホートとより高価値な製品ミックスの二重の恩恵を受けています。

フェイコ・フェムト・MIGSプラットフォームにおける技術的進化

フェムト秒レーザー支援白内障手術は、高分子量バッファリングなしに角膜内皮を脅かすマイクロバブル乱流を生じさせます。マイクロインシジョンチップが主流となるにつれ、外科医は前房深度を維持しながら切除物を迅速に排出できる粘弾性適応型ブレンドを求めています。MIGS手術の急速な成長は、房角鏡観察を妨げない超透明・低微粒子の粘弾性製剤へのニーズを高めています。こうしたプラットフォームの進化は性能への期待を高め、眼科粘弾性デバイス市場を単回使用手術用品の中で成長の突出した存在として固定化しています。

ASCと国家失明予防プログラムを通じた手術キャパシティの拡大

ASCは現在、米国においてメディケアが資金提供する白内障手術の約5件に1件を実施しています。低い間接費はプレミアム機器への投資回収を加速させ、手術時間を短縮する高性能眼科粘弾性製剤の採用を促進しています。アジア全域では、政府主導の白内障キャンペーンが、プレフィルド粘弾性シリンジをバンドルしたコンパクトなキットを外来手術ユニットに提供し、大量手術日に一括注文を生み出しています。こうした需要の時間的集中は、製造業者が眼科粘弾性デバイス市場の生産計画を立てて在庫サイクルを平準化するのに役立っています。

阻害要因の影響分析*

| 阻害要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感応性および診療報酬の上限 | –0.7% | 米国・欧州 | 短期(2年以内) |

| 低OVDまたはOVD不使用の手術技術 | –0.5% | 世界の高ボリュームセンター | 中期(2〜4年) |

| 厳格な規制上の審査 | –0.4% | 世界全体(特にEUおよび米国) | 長期(4年以上) |

| 環境廃棄物管理コスト | –0.3% | 欧州・北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムOVDグレードに対する価格感応性および診療報酬上限

ASCへの支払いは病院外来スケジュールに連動しており、粘弾性コストをより広範な白内障診療報酬パッケージに組み込んでいます。支払い上限が利益率を圧縮すると、調達チームは中位グレードの製剤にシフトするか、大量割引交渉を行います。価値ベース予算で運営する欧州の病院は、コスト高のアップグレードを承認する前に査読済みの角膜内皮細胞損失データを要求し、強固な臨床支援プログラムを資金提供する企業を優遇します。この診療報酬圧縮は、全体的な数量成長を妨げることなく、眼科粘弾性デバイス市場内でのプレミアムミックス拡大を抑制しています。

低OVDまたはOVD不使用の手術技術の利用可能性

新しい流体制御システムは平衡塩類溶液で前房を安定させ、症例あたりの粘弾性使用量を削減しています。パイロット監査は具体的な削減を示しているものの、外科医は依然として水晶体嚢切開および眼内レンズ移植の段階でOVDに依存しています。即時連続両眼白内障手術はリスク管理上通常それぞれ単回使用パックを必要とするため、患者あたりの効率性を約束しつつも消費量の減少を部分的に相殺しています。正味の効果は、眼科粘弾性デバイス市場内の需要が急激にではなく緩やかに抑制されることです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:分散性製剤が優位、粘弾性適応型が加速

分散性製剤は2025年の眼科粘弾性デバイス市場規模において最大の37.33%のシェアを占め、核分解時に繊細な組織をコーティングする能力から恩恵を受けています。外科医は単一の処置内で分散性OVDと凝集性OVDを交互に使用することで複雑な白内障症例(偽落屑、浅前房、LASIK術後症例)に対応し、症例あたりの使用量を増加させています。イノベーターは抗酸化添加剤を分散性製剤に組み込み、コスト感応型入札においても価格水準を守っています。

粘弾性適応型ブレンドは2031年にかけて7.59%のCAGRで最も速く拡大しており、優れた角膜内皮保護を必要とするプレミアム眼内レンズ(IOL)症例によって推進されています。これらの製剤は低剪断下では凝集性に、高流量下では分散性に振る舞い、超音波乳化吸引術またはフェムト秒分割中の前房安定性を維持します。製造業者は粘弾性適応型シリンジをインジェクターシステムに結びつけ、外科医のロイヤルティを確保して眼科粘弾性デバイス市場への浸透を深めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

供給源別:生物学的ヒアルロン酸がリード、発酵グレードが台頭

細菌由来ヒアルロン酸は2025年の眼科粘弾性デバイス市場シェアで39.02%のスライスを確保し、一定の鎖長と低免疫原性から高く評価されています。病院はこれらの製品を動物不使用の調達を優遇する持続可能性スコアカードに合わせています。供給の安定性もセグメントのリーダーシップをさらに強固なものにしています。

半合成・発酵グレードは2031年にかけて8.74%のCAGRが見込まれています。発酵により迅速なスケールアップと精密な分子量制御が可能となり、白内障・緑内障複合手術用のカスタムブレンドが実現します。調達チームは家畜疾病による供給ショックからの隔離を評価しており、眼科粘弾性デバイス市場内での発酵ルートの戦略的魅力を高めています。動物由来供給源は価格面での地位を保っていますが、規制当局が動物性タンパク質の削減を支持するにつれて地位を譲りつつあります。

用途別:白内障が依然として主力、緑内障が台頭

白内障手術は2025年の眼科粘弾性デバイス市場規模の50.17%を創出しました。米国における手術件数は年間400万件を超え、2030年までに600万件に向かっています。白内障症例ごとに少なくとも1本のシリンジを消費し、基本需要を固定しています。病院は現在、待機時間を短縮するために夜間延長リストをスケジュールしており、これがシリンジの使用量をさらに押し上げる運営上の変化です。

緑内障手術は絶対シェアは小さいものの、2031年にかけて最も強い6.47%のCAGRを示しています。低侵襲緑内障手術は隅角構造を保護するための精密な粘弾性デリバリーに依存しており、フォーミュラリー委員会が特殊なレオロジーを在庫する動機を高めています。診断スクリーニングプログラムが疾患をより早期に検出し、対象患者プールを拡大して眼科粘弾性デバイス市場を高い処置多様性へと導いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が需要の基盤、ASCが加速

病院は複雑な症例を管理してプレミアム粘弾性適応型製剤の普及をリードすることで、2025年の眼科粘弾性デバイス市場シェアの59.74%を保持しました。複数州ネットワーク全体での集中購買は供給継続性を守り、既存ブランドを強化しています。教育病院もまた地域のフォーミュラリーを形成する比較試験を実施し、間接的に市場の嗜好を誘導しています。

ASCは2031年にかけて8.06%のCAGRで最も速く成長しており、2023年のメディケア支払いが前年比15.41%増加したことに支えられています。効率性への注力は、ターンオーバー時間を短縮する単回使用パックへと製品選択を傾けています。専門クリニックはプレミアムまたは複雑なコホートへの対応により安定した存在感を維持しており、新興のオフィスベース手術室がコンパクトな粘弾性シリンジのマイクロティアを生み出す可能性があり、眼科粘弾性デバイス市場に新たな側面をもたらしています。

地域分析

北米は2025年の世界の眼科粘弾性デバイス市場規模の37.58%を占め、強固な診療報酬と眼科医の高い分布密度に支えられています。メディケアは白内障摘出術をASCにおける上位手術エピソードとして確認しており、件数の約19%を占めています。米国の71歳以上の成人の約27.8%が視覚障害を報告しており、手術負荷を強化しています。粘弾性をフェイコチップおよびIOLインジェクターと連動させるバンドル購入協定が普及しており、サプライヤーのロックインを固めています。

アジア太平洋は2031年にかけて7.68%と最高のCAGRを記録しています。中国とインドにおける健康保険の拡大が白内障手術の普及率を高め、地方施設が高度な粘弾性製剤を必要とするフェムト秒プラットフォームへの移行を進めています。中国西南部の調査では、屈折矯正手術歴や高度近視を持つ白内障患者の割合が増加していることが示されています。診療報酬がプレミアムIOLを認識し始めるにつれ、二重作用型粘弾性適応型製剤が外科医の支持を集め、地域のミックスを引き上げ、眼科粘弾性デバイス市場への漸進的な収益をもたらしています。

欧州は相当な基盤を維持しているものの、より厳格な価値ベース調達に直面しています。病院はプレミアムアップグレードを承認する前に直接比較の角膜内皮細胞損失データを要求し、強固な臨床エビデンス予算を持つ企業を優遇しています。地域学会は電子的使用説明書を推進し、眼内レンズ包装からの排出量を67%削減することを目指しています。環境適合包装への早期対応は入札スコアを向上させ、眼科粘弾性デバイス市場でのシェア維持に役立つ可能性があります。

競合状況

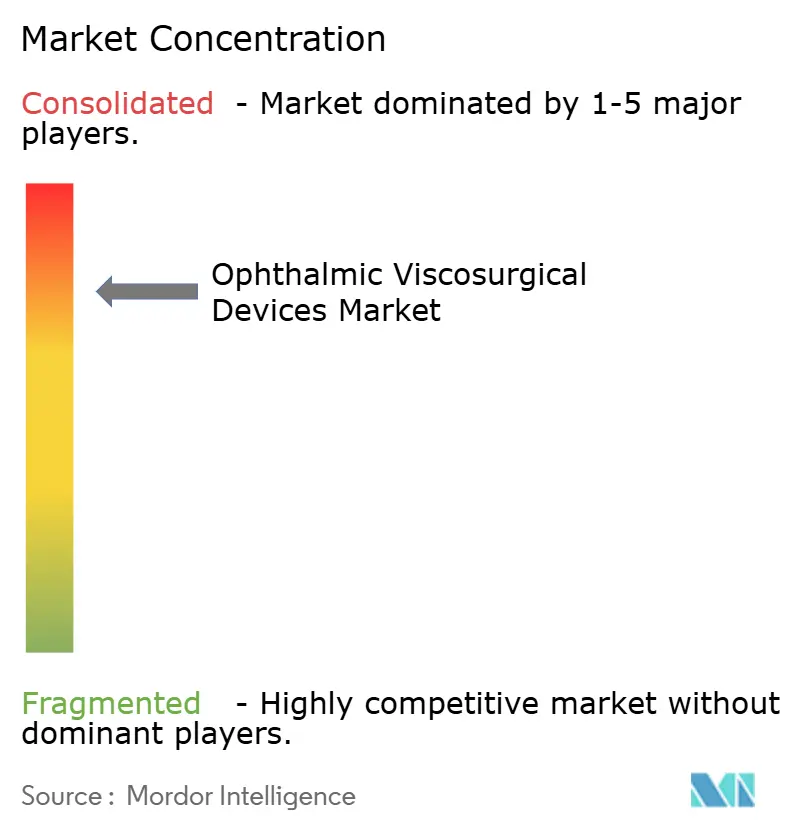

眼科粘弾性デバイス市場シェアの約65.0%は、Alcon、Johnson & Johnson、Bausch + Lombを筆頭とする5大生産者が占めています。Alconの2025年キャピタルマーケッツデーの更新では、マイクロインシジョン手術パックに統合された次世代粘弾性適応型製剤への継続的な投資を約束しました。バンドルソリューションは、Alconコンソールをすでに使用している病院の切り替えコストを高めています。

Johnson & Johnsonは2024年にTECNIS Odyssey IOLを発売し、同社ブランドの粘弾性適応型OVDと組み合わせた場合の角膜内皮細胞損失の低減を強調する臨床プロトコルと合わせて、白内障エコシステムを深化させました。外科医支援プログラムとリアルワールドエビデンスはプルスルー需要を固め、眼科粘弾性デバイス市場でのJohnsonの地位を強化しています。

Bausch + Lombは、ヒアルロン酸と抗酸化剤ソルビトールをブレンドしたClearViscおよびTotalvisc二重作用システムを導入することで差別化を鮮明にしました。SECの提出書類は眼表面および手術フランチャイズへの戦略的シフトを確認しています。Seikagakuなどのニッチプレーヤーは独自のヒアルロン酸鎖を活用して高剪断下での潤滑性を維持し、日本および特定の輸出地域でのロイヤルティを確保しています。

眼科粘弾性デバイス業界のリーダー企業

Carl Zeiss Meditec AG

Bausch & Lomb Incorporated

Rayner Intraocular Lenses Limited

Alcon AG

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Alconはキャピタルマーケッツデーを開催し、次世代粘弾性製剤およびデジタル手術プラットフォームへの新たな投資の概要を説明しました。2026年後半の発売に向けた2つのパイプライン製品が強調され、粘弾性適応型シェアの防衛への取り組みを示しています。

- 2024年9月:Johnson & Johnsonは米国でTECNIS Odyssey老視矯正IOLポートフォリオを拡大し、同社ブランドの粘弾性適応型OVDの使用を推奨するガイダンスと組み合わせて展開しました。

- 2023年4月:Bausch + LombはTotalvisc二重作用粘弾性システムを導入し、フェイコ手術終了時のスムーズな除去が得られるとの初期フィードバックが寄せられています。

- 2023年5月:Bausch + LombはTotalvisc粘弾性システムを発売しました。これは白内障手術中の安全性を高めるために設計された眼科粘弾性デバイスであり、流体と弾性粘弾性の両方の特性を組み合わせ、眼組織の酸化障害に対抗するためにソルビトールを含んでいます。

世界の眼科粘弾性デバイス市場レポートの範囲

レポートの範囲によると、眼科粘弾性デバイスは繊細な眼球構造を保護し眼の前房内のスペースを維持するためにいくつかの眼科手術で使用され、より迅速で安全な手術につながります。これらのデバイスはヒアルロン酸ナトリウム、コンドロイチン硫酸、およびヒドロキシプロピルメチルセルロースで構成されています。市場はタイプ別(凝集性、分散性、粘弾性適応型)、供給源別(生物学的、動物由来、半合成)、用途別(緑内障手術、白内障手術、角膜移植、その他の用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 凝集性 |

| 分散性 |

| 粘弾性適応型 |

| 生物学的(細菌由来HA) |

| 動物由来(鶏冠、豚由来、牛由来) |

| 半合成・発酵ベース |

| 白内障手術 |

| 角膜移植・角膜形成術 |

| その他の用途 |

| 病院 |

| 専門眼科クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 凝集性 | |

| 分散性 | ||

| 粘弾性適応型 | ||

| 供給源別 | 生物学的(細菌由来HA) | |

| 動物由来(鶏冠、豚由来、牛由来) | ||

| 半合成・発酵ベース | ||

| 用途別 | 白内障手術 | |

| 角膜移植・角膜形成術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 専門眼科クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

眼科粘弾性デバイス市場の現在の規模はどのくらいですか?

眼科粘弾性デバイス市場規模は2026年にUSD 4億8,962万となり、2031年までにUSD 6億6,895万に達すると予測されており、6.44%のCAGRを反映しています。

2025年に最大のシェアを持つ製品タイプはどれですか?

分散性製剤が2025年に37.33%の売上シェアで市場をリードしました。

最も急成長している用途分野はどれですか?

ASCは高スループットに注力しており、単回使用で効率性を重視した粘弾性パックへの需要がこのチャネルで8.06%のCAGRを牽引しています。

競合状況はどの程度集中していますか?

売上の約65.0%は上位5社が占めており、10点満点中8点の市場集中スコアをもたらしています。

最も急速に拡大している地域市場はどこですか?

アジア太平洋は7.68%のCAGRで前進すると予測されており、保険適用の拡大とプレミアム白内障プラットフォームの急速な普及によって推進されています。

最終更新日: