英国眼科デバイス市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

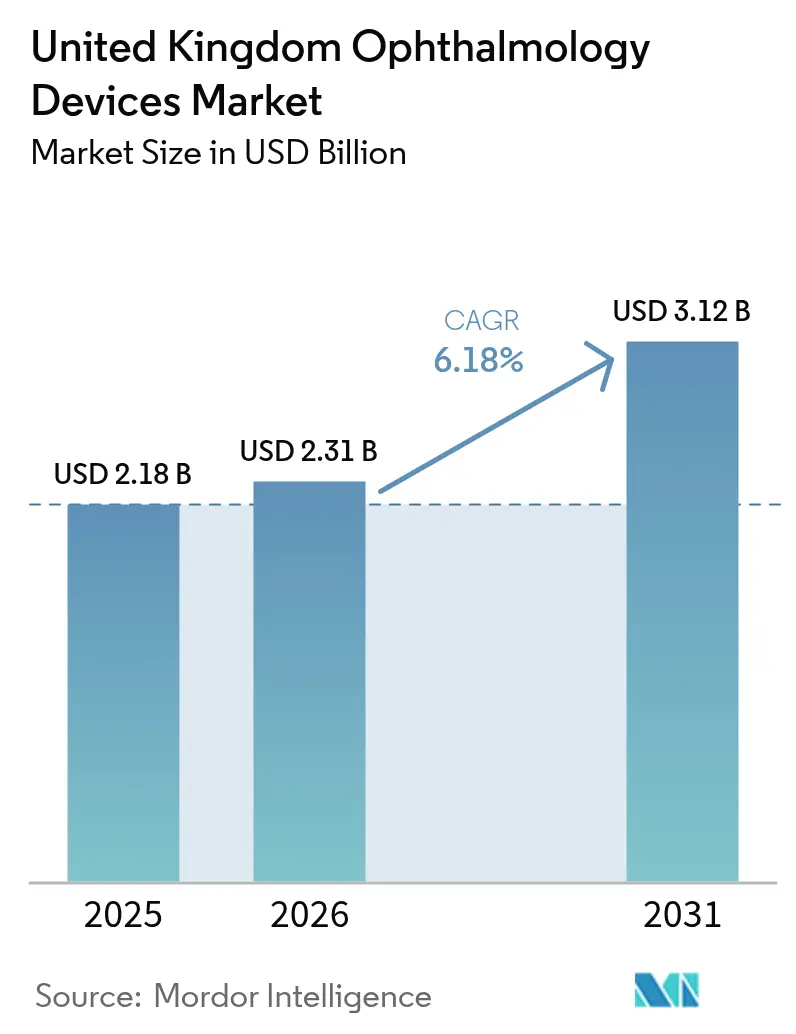

| 基準年の市場規模 (2025) | 2.18 十億米ドル |

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

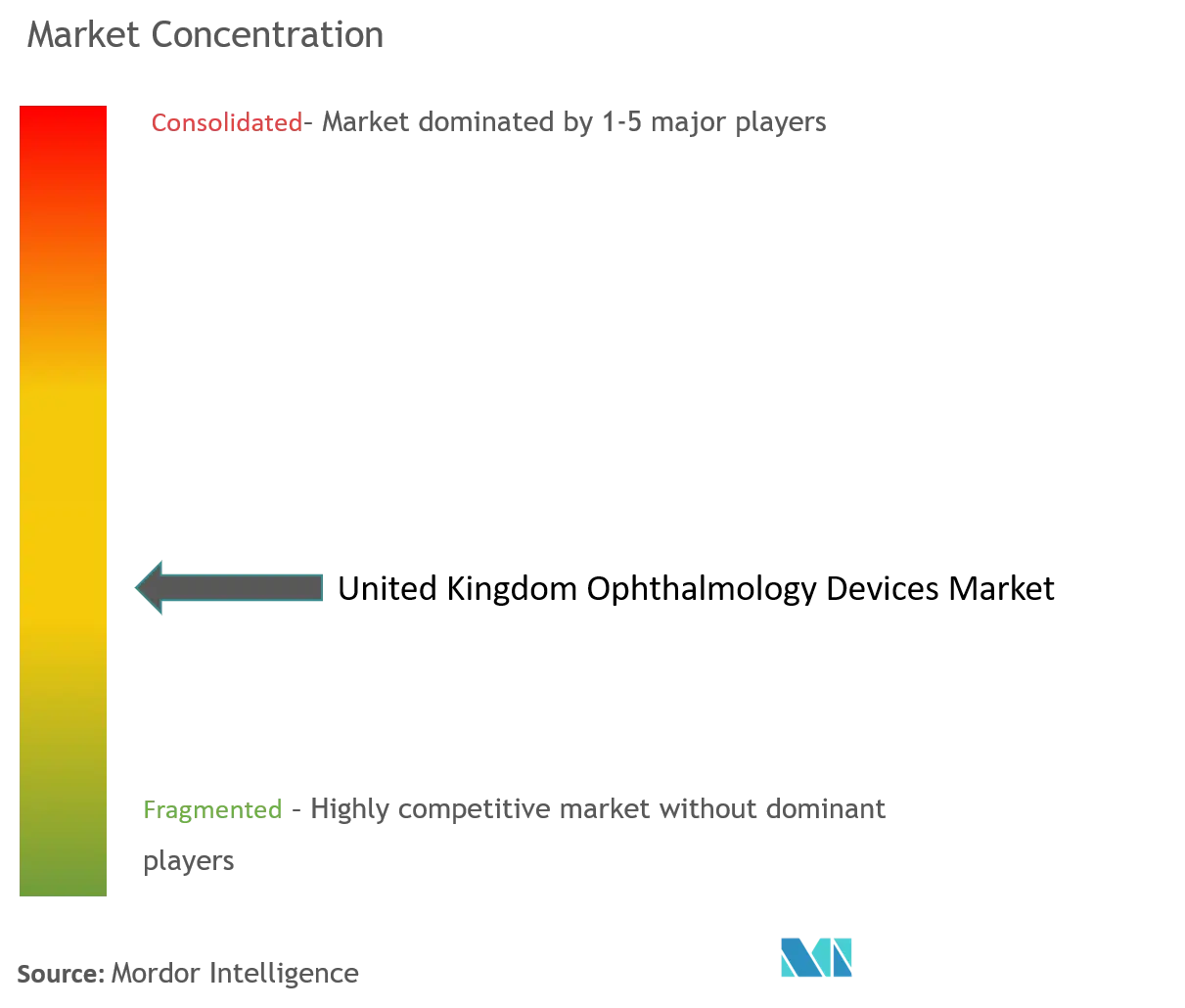

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国眼科デバイス市場分析

英国眼科デバイス市場規模は2026年に23億1,000万米ドルと推定され、2025年の21億8,000万米ドルから成長し、2031年には31億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.18%で成長します。視力を守る手術に対する堅調な需要、白内障患者層を拡大させる高齢化人口、そして成果記録を評価する国民保健サービス(NHS)のフレームワーク契約が、英国眼科デバイス市場の持続的成長を支えています。視力ケア消耗品は小売チャネルを通じて安定した販売量を確保していますが、イメージングおよびアナリティクスへの支出増加は、データ豊富な診断へと徐々に移行していることを示しています。プライベートエクイティが資金提供する外来手術センター(ASC)はモジュール式手術室の展開を続けており、サプライヤーにNHSの診療報酬とセルフペイパッケージに適合した価値ベースの価格設定を洗練させるよう促しています。パンデミック中に生じたNHSの待機患者数は2026年半ばまでに解消される見込みはなく、白内障、緑内障、網膜デバイスの高い基準需要量が維持されています。

主要レポートのポイント

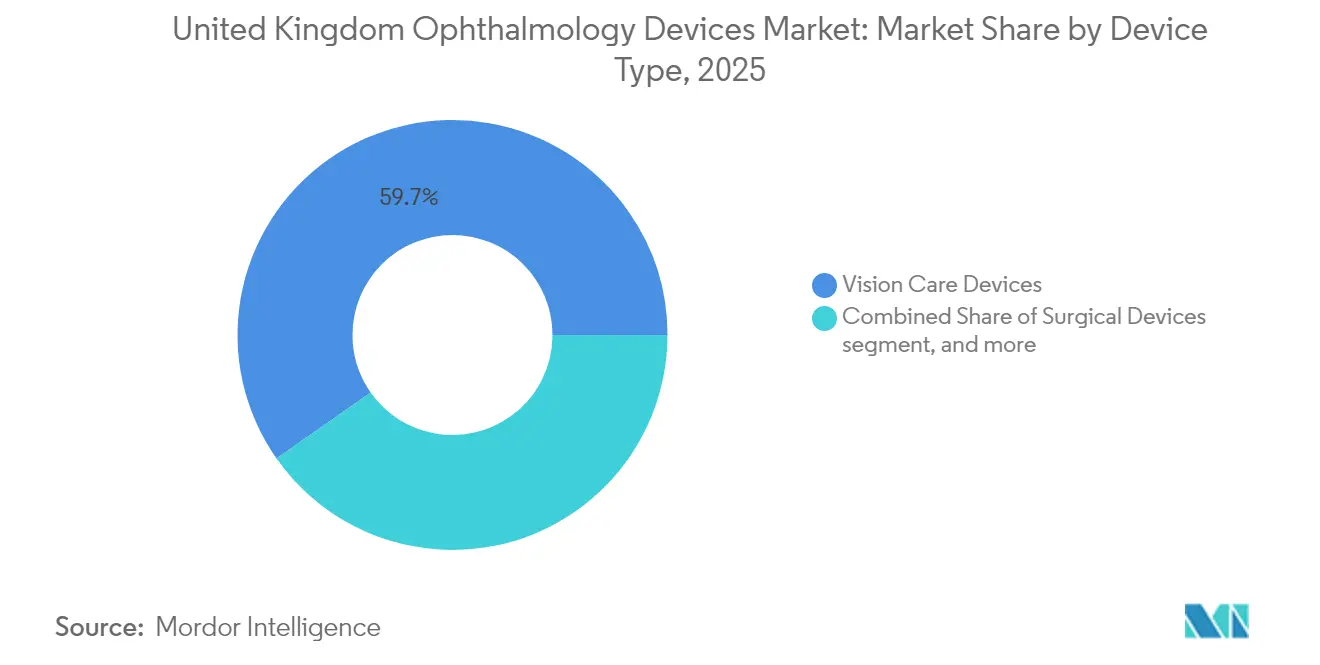

- デバイスタイプ別では、視力ケアデバイスが2025年の英国眼科デバイス市場シェアの59.74%をリードし、診断・モニタリングデバイスは2031年にかけてCAGR 8.46%で成長すると予測されています。

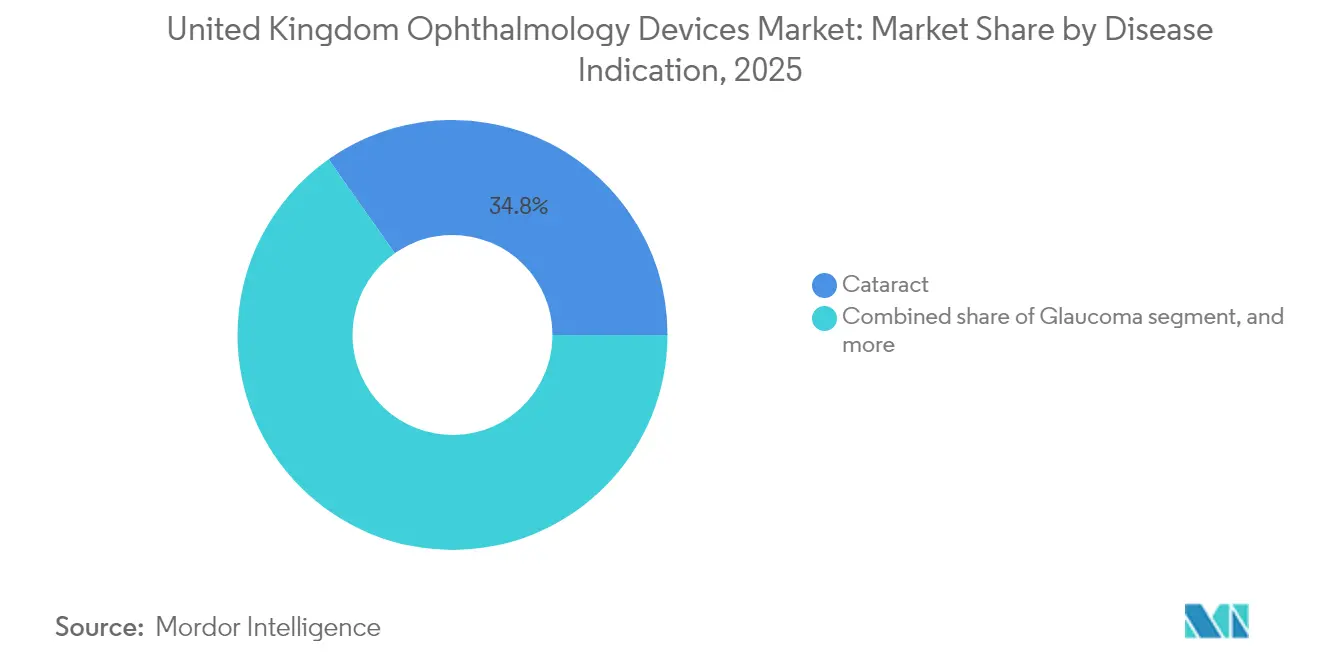

- 疾患適応症別では、白内障機器が2025年の英国眼科デバイス市場規模の34.78%を占めましたが、糖尿病性網膜症システムは2031年にかけてCAGR 7.62%で拡大する見込みです。

- エンドユーザー別では、病院が2025年に40.05%のシェアを保有し、ASCは2031年にかけてCAGR 7.45%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国眼科デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化する英国人口が白内障および緑内障の負担を増大させている | +1.2% | 英国 | 長期(4年以上) |

| パンデミック後のスクリーンタイム急増による25歳未満の近視「流行」 | +1.1% | 英国 | 長期(4年以上) |

| NHSの待機手術バックログが民間眼科投資を加速させている | +1.0% | イングランド | 短期(2年以内) |

| 大手光学チェーンによる街頭OCTサービスの展開 | +0.9% | 英国 | 短期(2年以内) |

| 英国MHRAのイノベーションパスウェイが新規インプラントを迅速承認 | +0.8% | 英国 | 中期(2年~4年) |

| 低侵襲緑内障手術(MIGS)デバイスの採用急増 | +0.7% | 英国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化する英国人口が白内障および緑内障の負担を増大させている

2025年3月に公表された英国国勢調査の更新データによると、65歳以上の居住者は現在1,960万人、総人口の28%を占めており、2024年の26%から増加しています[1]国家統計局、「英国人口推計2025年」、ons.gov.uk。英国王立眼科医師会(RCOphth)のモデリングでは、サービス提供能力が需要に追いつけば、2025年から2035年の間に白内障手術が50%増加すると予測しています。病院エピソード統計もこのトレンドを裏付けており、2024/25年度の白内障摘出術は47万5,000件を超え、前年比6.2%増となり、2010年に電子記録が開始されて以来最大の年間増加率を記録しました。緑内障の業務量も同様に増加しており、イングランドのNHSトラストでは2024年の線維柱帯切除術が2023年比で8%増加し、慢性開放隅角緑内障の外来受診数が初めて160万件を超えました。超音波水晶体乳化吸引システム、緑内障ステント、眼内レンズを販売するデバイスメーカーは、明確に見えている人口動態の膨らみに対して在庫を確保しようとする委託者との複数年供給契約を締結しています。

パンデミック後のスクリーンタイム急増による25歳未満の近視「流行」

2025年2月にユニバーシティ・カレッジ・ロンドンが発表した査読済み研究によると、英国の18歳から24歳の34%が現在近視であり、2020年の28%から増加しており、パンデミックのロックダウン中の持続的なスクリーン露出がその加速要因とされています[2]ユニバーシティ・カレッジ・ロンドン、「ロックダウン後の近視トレンド」、ucl.ac.uk。Boots Opticiansは2024年暦年中に近視抑制コンタクトレンズの注文が前年比22%増加したと報告し、Specsaversは早期介入の需要に応えるため2024年12月までに650店舗に眼軸長測定を導入しました。このデータは、英国検眼士協会の2024年調査において61%の実務者が「キャリアの中で最も多くの10代の近視フィッティングを行っている」と回答したことと一致しています。デバイスサプライヤーは、眼軸伸長を遅らせる酸素透過性デイリーディスポーザブルおよびスペクタクルレンズデザインで対応しており、数十年にわたる生涯価値を持つ市場セグメントをターゲットにしています。その波及効果として、従来は高齢者適応症に注力していたメーカーが、保護者や大学へのマーケティングを再構築し、退職後の消費者を超えた収益基盤を拡大しています。

NHSの待機手術バックログが民間眼科投資を加速させている

2025年4月に公表された待機患者リストデータによると、イングランド全体で713万件の未処理紹介があり、眼科が64万6,000件を占め、整形外科に次ぐ第2位となっています[3]NHS England、「待機患者回復データ2025年4月」、england.nhs.uk。これに対応して、NHS Englandは2025/26年度に独立セクタープロバイダーへの外部委託契約として2億2,500万ポンドを付与し、前フレームワーク年比32%増となりました。プライベートエクイティの活動も同様に活発で、Morgan Stanley Private Creditは2025年5月にUnifeye Vision Partnersへ1億200万米ドルを投入して英国サイト買収を支援し、BGFは2025年3月にOCL Visionへの2,000万ポンドのフォローオンラウンドを完了し、手術室のスループット倍増を目指しています。これらの資金注入は、日帰り手術の回転時間15分以内に対応したモジュール式顕微鏡および超音波水晶体乳化吸引装置の記録的な受注を支えています。商業的な勢いは資本設備の回収期間を短縮し、ベンダーがメンテナンスと消耗品を予測可能な月額料金にまとめたサブスクリプション型リースを提案するインセンティブとなっています。

大手光学チェーンによる街頭OCTサービスの展開

Specsavers、Vision Express、Bootsは2024年中に合計450台以上のスペクトラルドメインOCTスキャナーを小売店舗に追加し、地域検眼における全国総数を2,100台超に引き上げました。Specsaversは2025年1月に、OCTスクリーニングが英国1,000店舗すべての「拡張眼科検査」に標準的な無料オプションとして含まれることを確認し、デボンおよびコーンウォールのパイロットデータでは二次医療への紹介時間が平均12日短縮されました。Boots Opticiansは、2024年にOCTで検出された異常の38%が緊急病院受診を要する視力脅威状態であったと報告し、このデータを2025年に6つの統合ケアボードとの新たな紹介経路交渉に活用しました。デバイスメーカーにとって、光学チェーンの需要は従来の病院入札サイクル外での安定した販売量をもたらし、クラウドアナリティクスおよびリモート読影ライセンスにおける二次的な収益源を生み出します。NHS Englandは2025年第4四半期までに認定チェーンとのデータ共有プロトコルを正式化する意向を示しており、これにより地域OCTスキャンが償還可能な「診断ファーストタッチポイント」に転換される可能性があります。

制約要因インパクト分析*

| 制約要因インパクト分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 眼科医不足が外科的スループットを制限している | −0.9% | 英国 | 短期(2年以内) |

| ブレグジット後の規制乖離がコンプライアンスコストを増大させている | −0.8% | 英国 | 中期(2年~4年) |

| プレミアム眼内レンズの償還上限 | −0.7% | 英国 | 中期(2年~4年) |

| 高いデバイス再処理基準が所有コストを引き上げている | −0.6% | 英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

眼科医不足が外科的スループットを制限している

2025年5月に公表された英国医師会の労働力統計によると、眼科コンサルタントの欠員率は9.4%であり、2024年の8.7%から上昇し、7%の目標閾値を大きく上回っています。RCOphthの2025年センサスは、現在の需要を満たすために234名の追加コンサルタントが即座に必要であり、研修者数が急増しない限り2030年までにその数が倍増すると予測しています。労働力の逼迫は手術室の稼働率低下につながっており、GIRFTの監査データによると、2024年に予約された白内障リストの17%が外科医の不在により中止または短縮されました。デバイスの稼働率は設置台数の増加に遅れをとり、交換サイクルを抑制し、プロバイダーの資本設備ROIを引き下げています。

ブレグジット後の規制乖離がコンプライアンスコストを増大させている

2025年6月16日より、医薬品・医療製品規制庁(MHRA)はUK適合性評価(UKCA)および市販後サーベイランス規制を導入し、メーカーに国内で販売されるすべての眼科デバイスの生涯性能ダッシュボードの維持を義務付けました。英国ヘルステック産業協会は2025年3月に61社の眼科ケアサプライヤーを調査し、2023年以降のコンプライアンスコストが平均14%上昇し、中小企業では最大28%の増加を報告していることを明らかにしました。欧州の医療機器規制(MDR)への並行遵守は輸出業者にとって引き続き義務であり、二重試験の負担により製品発売が3〜6ヶ月遅延しています。多国籍企業は専任の英国規制チームを通じてこの負担を吸収していますが、2024年後半にはニッチなインプラントメーカー2社がコスト対効果の懸念を理由に英国市場からの撤退を公表しました。参入障壁の高まりはNHS購買者にとっての競争の多様性を制限し、小規模なイノベーターが市場から退出するにつれて価格を押し上げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:視力ケアの優位性と診断の上昇

視力ケアデバイスは2025年の英国眼科デバイス市場シェアの約59.74%を占め、安定したコンタクトレンズ販売による継続的な収益を支えています。しかし、診断・モニタリングデバイスはCAGR 8.46%で上回る成長が見込まれており、プレミアム価格でアナリティクスサービスをバンドルするNHS契約に支援されています。サブ秒スキャンが可能な相互運用可能なOCTプラットフォームは検査サイクルを短縮し、追加の椅子投資なしにより多くの患者を処理できるようにします。コンピュータ支援網膜分析(CARA)システムが紹介が必要な糖尿病性網膜症に対して80%以上の感度を報告していることは、臨床的検証が採用を加速させる方法を示しています。サプライヤーは、AIの互換性がハードウェアの同等性を要求する場合にのみ従来の眼底カメラを改修しており、短期的な販売台数を抑制しながらもアフターマーケットのアクセサリー収益を向上させる持続的な改修パイプラインを示しています。

前眼部モジュールを統合するサプライヤーは、フットプリントを増やすことなく屈折手術と角膜手術の両方に対応し、スペースに制約のある都市部の手術室にアピールしています。酸素透過性素材を中心としたコンタクトレンズのイノベーションは小売の勢いを維持していますが、価格競争によるマージン圧力により絶対的な収益成長は緩やかです。診断デバイスベンダーは、NHS支払いサイクルに合わせたリースプランを提供することで、一括資本支出への懸念を相殺しています。このような取り決めは、より長い製品開発タイムラインを支える高マージンのソフトウェア収益を拡大するサービス契約を組み込んでいます。データ駆動型モニタリング機能はMHRAの強化された証拠要件も満たし、接続されたプラットフォームの周囲にコンプライアンスの堀を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:白内障の安定性と糖尿病性網膜症の勢い

白内障機器は2025年の英国眼科デバイス市場規模の34.78%を占めており、この地位は2035年までに白内障手術が50%増加すると予測する英国王立眼科医師会のモデリングに支えられています。予測可能な需要はインプラントおよび超音波水晶体乳化吸引サプライヤーの規模の経済を確保し、民間クリニックへのNHSの外部委託は公立病院の能力が逼迫している間も手術量を維持します。糖尿病性網膜症システムはCAGR 7.62%で最も速い成長を記録しており、糖尿病の発生率上昇と全国的なOCT展開によって推進されています。トラストは、ハードウェアの減価償却をスクリーニングサイクルのコミットメントに合わせた複数年契約を交渉し、イメージングベンダーへの安定したキャッシュフローを確保しています。

緑内障管理は、ガイドラインが早期介入を推奨する際に外科医が採用するPRESERFLO MicroShuntなどの低侵襲デバイスへの移行から恩恵を受けています。加齢黄斑変性(AMD)のワークフローは、適時の抗VEGF療法の決定を支援する高解像度イメージングに依存しており、広視野とOCT血管造影を組み合わせたシステムのアップグレードを促進しています。適応症横断型プラットフォームは調達の複雑さを軽減し、購買者がAMDと糖尿病患者の両方を同一ユニットで対応できるようにします。このような柔軟なシステムを持つベンダーは販売サイクルを短縮し、特に資本予算が逼迫している場合に価格を守ります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が量を確保し、ASCが加速

病院は2025年の英国眼科デバイス市場規模の40.05%のシェアを保有しており、幅広いサービス範囲と複雑な症例管理を背景としています。しかし、日帰り手術が日常的な眼科のデフォルトとなるにつれ、ASCはCAGR 7.45%で前進しています。「最初から正しく行う(GIRFT)」の「日帰り手術優先」データセットによると、イングランドではすでに84%の処置が同日に完了しています。民間プロバイダーはこの効率性を活用してNHSの白内障外部委託契約を獲得し、セルフペイ患者向けに屈折矯正レンズのアップグレードをバンドルすることが多いです。彼らの調達書類は携帯性と短い回転サイクルを強調しており、メーカーに軽量顕微鏡と急速サイクル滅菌カセットの設計を促しています。

専門クリニックはデジタルオーバーレイを備えた次世代顕微鏡とプレミアムインテリアをマーケティングの差別化要因として活用し、患者体験の一部として機器性能を再定義しています。公立病院は、イメージングデバイスを共有するハブアンドスポークモデルで独立セクター治療センターと提携することで、能力不足を補っています。両方の環境で均一なアフターセールスサポートを提供するベンダーは、所有権に関わらず機器に付随するメンテナンス契約を通じて継続的な収益基盤を強化します。

地理的分析

イングランドは、より大きな人口とNHS Englandの直接購買力により、主要な販売量ドライバーであり続けています。糖尿病性網膜症スクリーニングをカバーするフレームワーク契約はイメージング需要を集中させ、診断サプライチェーン全体に波及する定期的なスパイクを生み出しています。スコットランドは遠隔地のコミュニティに対応するために遠隔眼科を優先し、衛星接続を備えたポータブルイメージングシステムの需要を拡大しています。ウェールズは、記録された視力改善を評価する成果ベースのコミッショニングパイロットを採用し、サプライヤーにアナリティクスダッシュボードの統合を促しています。北アイルランドの小規模な病院ネットワークは、イングランドの機器基準との整合性を維持するために改修サイクルを加速させ、国境を越えた臨床医の資格認定を確保しています。

ロンドンの教育病院はAI強化診断の早期採用を推進し、バンドルされたトレーニングパッケージと引き換えにリファレンスサイトの地位を提供しています。マンチェスターおよびバーミンガムのトラストクラスターはこれらの展開を複製し、パンデミックの混乱による外来患者のバックログを削減しようとしています。ミッドランドおよびサウスウェスト全域の地域ASCはプライベートエクイティの支援を受け、単一のOEMから眼科顕微鏡フリートを標準化するマルチサイトネットワークを形成しています。分権化された国家のガバナンスと中央政府のサイバーセキュリティ基準の両方を満たすサプライヤーは、マルチリージョン契約を確保しやすくなっています。デジタルガバナンスフレームワークが均等化するにつれ、調達サイクルは分権化された行政全体でより緊密に整合し、需要のピークを平滑化し、物流上の摩擦を軽減することが期待されています。

規制環境

英国における眼科用医療機器は、Medicines and Healthcare products Regulatory Agency(MHRA)により、UK Medical Devices Regulations 2002に基づいて規制されており、薬剤・医療機器の複合製品の分類および監督は、当該製品の主たる意図された作用によって決定される。薬剤成分が医療機器に付随的なもの(例えば、薬剤溶出型眼科用インプラント)である場合、当該製品は医療機器として規制され、薬剤成分について追加的な検証が行われる。主として医薬品として機能する一体型・単一構成の複合製品は医薬品関連法規の対象となるが、それでも適用される機器の安全性および性能要件を満たさなければならない。

ブレグジット後の移行規則は、市場アクセスおよびコンプライアンス計画に依然として影響を与えている。CEマーキングを付した医療機器は、証明書の失効期日または2028年6月30日のいずれか早い時点まで英国市場に投入可能であり、EU MDR/IVDRに準拠した機器は2030年6月30日まで受容が延長されている一方、より長期的な方向性としては、更新された英国要件および依拠(リライアンス)ベースの手続きへの移行が示されている。2026年2月、MHRAはCEマーキングを付した医療機器の無期限承認に関する意見公募を開始した。2026年5月には、国際的な依拠ルートの概念を導入する規則案を公表し、接続機能を有する眼科用機器や埋込型眼科用機器の上市順序および文書化戦略に影響を与える活発な改革課題が進行中であることを示している。

競合環境

英国眼科デバイス市場は中程度の集中度を示しています。AlconとJohnson & Johnson Vision Careは確立されたディストリビューターネットワークを活用して支配的な地位を維持し、国内プレーヤーのRaynerはNHSの持続可能性調達基準を満たすために眼内レンズの生産能力を倍増させています。Carl Zeiss MeditecのソフトウェアエコシステムはOCT、視野分析装置、外科用顕微鏡を単一のデータレイヤーに連結し、外科医が周術期のタッチポイント全体で患者指標を確認できるようにしています。STAAR Surgicalは、若年層の屈折矯正手術需要の高まりに合わせた植込み型コラマーレンズポートフォリオを通じて白内障依存をヘッジしています。RegeneronによるOxularの買収は、製薬大手がデバイスとの相乗効果を求めていることを示し、網膜薬物送達プラットフォームを拡大しています。

プライベートエクイティの影響は、スポンサーがクリニックネットワーク全体で機器を標準化してボリュームディスカウントを引き出すにつれ、調達決定を形成しています。Morgan Stanley Private CreditによるUnifeye Vision Partnersへの資金提供とCarlyleのSanoptisへの2億5,000万ユーロのコミットメントは、購買力を集約する統合戦略の典型です。このような所有権下のクリニックは最低購入量を保証するマスター契約を交渉し、単位マージンを圧縮しながらもベンダーのウォレットシェアを確保します。専門コンタクトレンズなどのニッチ分野では小規模な専門プレーヤーが影響力を維持しており、規制障壁が低い場合にイノベーションがスケールの不利を相殺できることを証明しています。

技術的差別化は現在、孤立したパフォーマンス指標ではなく統合に軸足を移しています。ハードウェアをアナリティクスおよびセキュアなクラウドゲートウェイと組み合わせるベンダーは、MHRAの生涯モニタリング規則の下で臨床的および規制的な要件の両方を満たします。接続されたプラットフォームを持たないベンダーは、コンプライアンスコストが上昇するにつれて継続が予想されるトレンドとして、ギャップを埋めるためにパートナーシップや買収を追求することが多いです。病院はテンダー文書においてサイバーセキュリティ認証の証拠を求めることが増えており、小規模なデバイス企業の参入閾値を事実上引き上げています。

英国眼科デバイス産業リーダー

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

地域密着型の診断とデータ活用型の経路は、画像診断、紹介管理、および二次医療への負担を軽減する相互運用可能な分析を短期的に拡大させる余地を提供している。高街(ハイストリート)型のOCT設備は大手眼鏡チェーン(Specsavers、Vision Express、Boots)を通じて拡大しており、地域検眼医療におけるOCT設置台数は2,100台を超え、Specsaversは英国内の店舗全体でOCTをEnhanced Eye Testsの標準的な構成要素として位置付けている。この規模拡大は、OCTハードウェアと安全なクラウド接続性、遠隔読影サービス、および監査対応可能なレポーティングを組み合わせられるベンダーにとって、NHSの経路交渉やIntegrated Care Boardの委託活動と連動した機会を後押ししている。

手術分野の動向は、待機手術の滞留と民間セクターの能力拡張の継続によっても形成されており、外来および可搬型手術室形式における高スループットの白内障・緑内障ワークフローに対する需要を後押ししている。プライベートエクイティによる投資拡大は、Morgan Stanley Private CreditによるUnifeye Vision Partnersへの1億200万米ドルの資金投入(2025年5月)や、BGFによるOCL Visionへの追加投資(2025年3月)などの資金調達ラウンドによって示されており、これらは日帰り手術向けに最適化された顕微鏡、超音波乳化吸引装置(フェイコ)プラットフォーム、および消耗品への需要を強化している。規制改革の動きは、投資的医療機器と医薬品の両方を含む試験を対象とするIMP+Device複合審査ルートを含め、MHRAの方向性に沿った証拠生成および申請戦略を策定するための計画期間をメーカーに提供しており、MHRAが2026年5月に公表した規則改正案は、依拠型(リライアンス型)の仕組みを概説し、これがグローバルな承認が英国市場アクセスにどのように反映されるかを変える可能性がある。

最近の業界動向

- 2026年7月:AlconとRxSightは、調節可能な老視矯正眼内レンズの開発に関する非独占的な協業を発表し、Alconが世界的な商業化を主導し、RxSightは前払い金を受領する。本プログラムは、インプラント後の調節可能性およびプレミアムIOLの差別化に対する競争上の重点を強調しており、これはNHS関連および民間の白内障医療の両方において調達判断に影響を及ぼす可能性がある。

- 2025年3月:BGFはOCL Visionへの追加投資を完了し、英国眼科医療における民間セクターの能力拡張を強化し、白内障および網膜サービスへのより広範なアクセスを支援した。この資金供与は民間ネットワークの能力を強化し、顕微鏡、フェイコプラットフォーム、および関連消耗品に対する需要を形成している。

- 2024年7月:Alconは、緑内障治療向けのDirect Selective Laser Trabeculoplasty(DSLT)技術を加えるBELKIN Visionの買収を完了し、当該DSLT機器は英国での使用が承認されている。この取引により、Alconの緑内障ポートフォリオはレーザーベースの治療領域へと拡大し、診療所における機器構成や資本配分を院内緑内障処置へとシフトさせる可能性がある。

研究方法のフレームワークとレポートの範囲

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクトメーターおよびケラトメーター

- 角膜トポグラフィーシステム

- 超音波イメージングシステム

- 視野計および眼圧計

- その他の診断・モニタリングデバイス

- 外科用デバイス

- 白内障外科用デバイス

- 硝子体網膜外科用デバイス

- 屈折矯正外科用デバイス

- 緑内障外科用デバイス

- その他の外科用デバイス

- 視力ケアデバイス

- 眼鏡フレームおよびレンズ

- コンタクトレンズ

- 診断・モニタリングデバイス

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応症

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

レポートで回答される主要な質問

英国眼科デバイス市場の現在の規模はどのくらいですか?

英国眼科デバイス市場規模は2026年に23億1,000万米ドルです。

英国眼科デバイス市場はどのくらいの速さで成長すると予測されていますか?

CAGR 6.18%で成長し、2031年までに31億2,000万米ドルに達すると予測されています。

市場内で最も速く成長しているデバイスセグメントはどれですか?

診断・モニタリングデバイスが最も高い勢いを示しており、2031年にかけてCAGR 8.46%が見込まれています。

外来手術センターが市場成長にとって重要な理由は何ですか?

ASCはほとんどの日常的な眼科処置を日帰りで提供しており、CAGR 7.45%で拡大し、ポータブルで高スループットの機器への需要を促進しています。

MHRA規制はデバイスサプライヤーにどのような影響を与えますか?

より厳格な生涯性能モニタリングはコンプライアンスコストを引き上げ、プラットフォームにセキュアなデータキャプチャ機能を組み込んだメーカーに有利に働きます。

最終更新日: