日本の審美デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

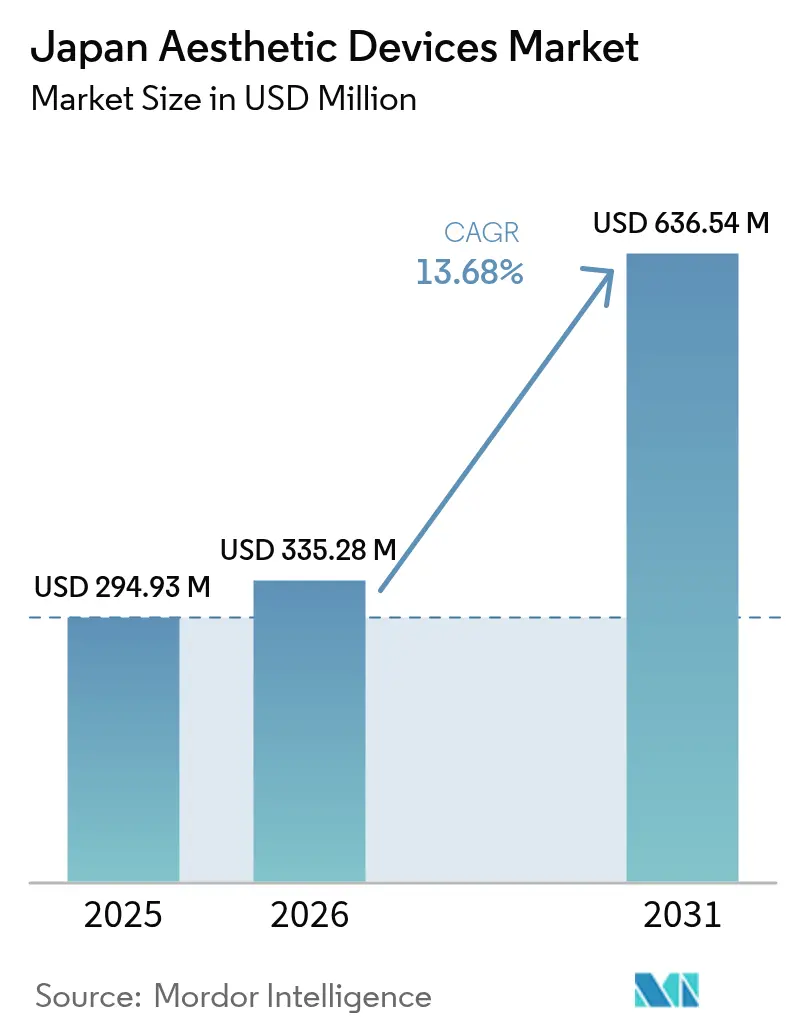

| 基準年の市場規模 (2025) | 294.93 百万米ドル |

| 市場規模 (2026) | 335.28 百万米ドル |

| 市場規模 (2031) | 636.54 百万米ドル |

| 成長率 (2026 - 2031) | 13.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の審美デバイス市場分析

日本の審美デバイス市場規模は、2025年の2億9,493万米ドルから2026年には3億3,528万米ドルに成長し、2026年から2031年にかけて13.68% CAGRで2031年までに6億3,654万米ドルに達すると予測されています。

高齢消費者の裁量的支出の増加、人工知能(AI)対応ハードウェアに対する規制承認の迅速化、そして低侵襲エネルギーベースプラットフォームへの明確なシフトが、この成長軌道を支えています。日本の審美デバイス市場は国内ロイヤルティからも恩恵を受けており、かつて海外に渡航していた消費者の65%が、安全性と利便性を理由に現在は国内プロバイダーを選択しています。2025年に施行される厳格なPFAS規制により材料コンプライアンスコストが上昇しますが、早期に対応した企業は競争上の優位性を獲得します。特に無線周波数(RF)システムがLEDおよび電気的筋肉刺激(EMS)モジュールと組み合わさる継続的な技術融合により、治療の多様性とデバイスあたりのクリニック収益が拡大します。

主要レポートのポイント

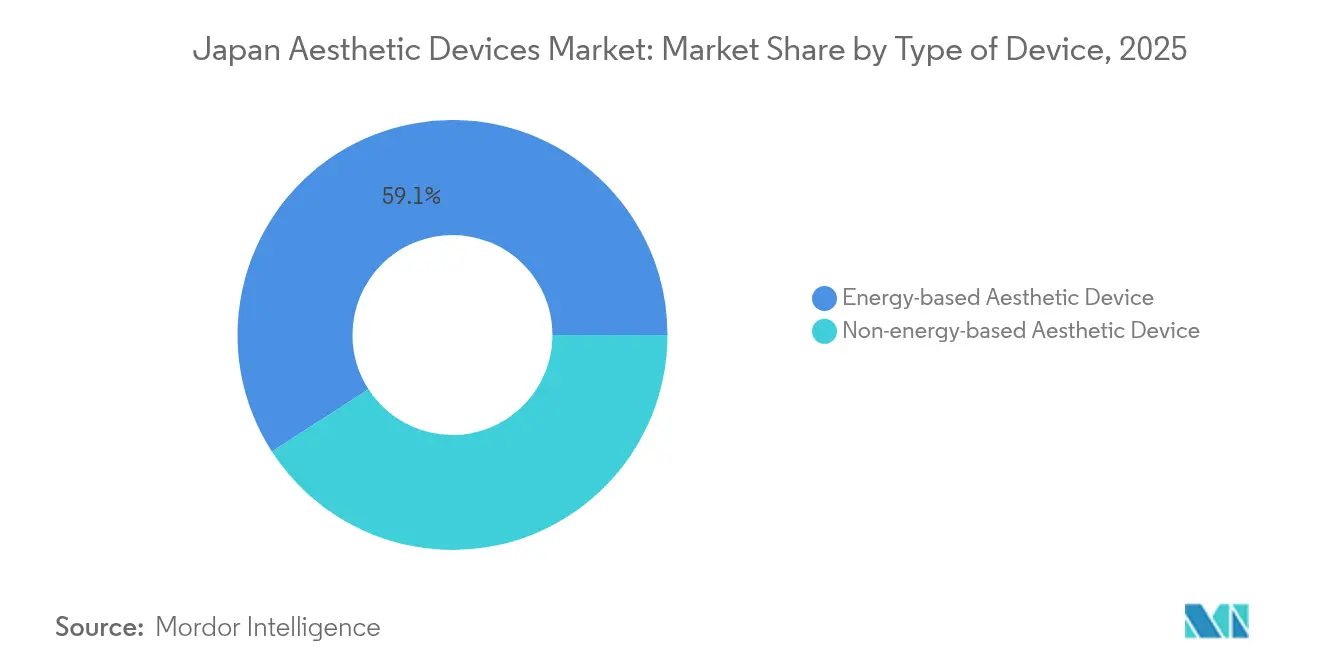

- デバイスタイプ別では、エネルギーベースプラットフォームが2025年の日本の審美デバイス市場シェアの59.12%をリードし、RFベースシステムは2031年にかけて最速の17.85% CAGRを記録しました。

- 用途別では、皮膚リサーフェシング・引き締めが2025年の日本の審美デバイス市場規模の31.74%を占め、ボディコンタリング処置は2026年から2031年にかけて16.27% CAGRで加速すると予測されています。

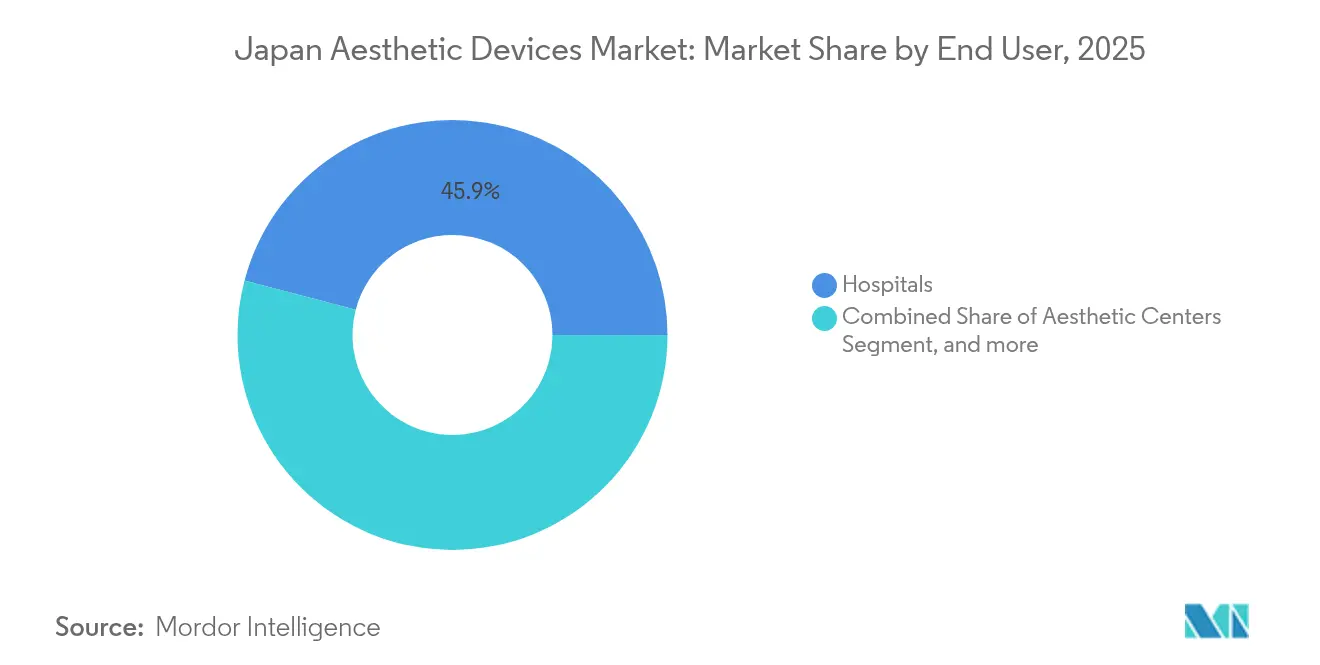

- エンドユーザー別では、病院が2025年に45.92%の収益シェアを占め、審美センターは2031年にかけて18.92% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の審美デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化社会によるアンチエイジング需要の拡大 | +3.2% | 東京・大阪・名古屋都市圏に集中した全国規模 | 長期(4年以上) |

| 低侵襲・非侵襲デバイスの採用拡大 | +2.8% | 都市部での普及率が高い全国規模 | 中期(2~4年) |

| エネルギーベースプラットフォームにおける技術的ブレークスルー | +2.1% | 日本固有の適応を伴うグローバルな影響 | 中期(2~4年) |

| テレ審美プラットフォームと家庭用デバイスエコシステム | +1.9% | 農村部重視の全国規模 | 短期(2年以内) |

| AI支援審美デバイスに対するPMDA優先審査 | +1.4% | 全国規制フレームワーク | 中期(2~4年) |

| 医療滞在ビザによるインバウンド審美ツーリズムの促進 | +1.1% | 国際空港を有する主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化社会によるアンチエイジング需要の拡大

日本の超高齢化社会の人口構造は若返り治療への需要を高めており、アンチエイジング支出は2028年までに年間30億米ドルを超えると予測されています。[1]「日本が超高齢社会に」、Nature、nature.com 労働者対高齢者の比率は2025年までに2.4:1に低下し、プレミアム処置に積極的に支払う高齢者層に購買力が集中します。企業は細胞老化を標的とするセノリティクスベース機器にR&D予算を投入し、日本の審美デバイス市場を長寿志向デバイスの実証の場として位置づけています。男性の参加も増加しており、40代男性がレーザー脱毛と肌メンテナンスを求める審美患者の31%を占めています。研究が外見から健康寿命延伸へとシフトするにつれ、デバイスメーカーは製薬企業と提携し、美容と予防の両面の効果を兼ね備えたプラットフォームを共同開発しています。

低侵襲・非侵襲デバイスの採用拡大

潜在患者の80%以上が処置を選択する際にコストよりも安全性とダウンタイムを優先するようになっており、家庭用ガジェットはすでに16%の世帯に普及しています。国内ベストセラーブランドは、クリニックグレードの効果を再現するRF・EMS・LEDを手のひらサイズのツールに統合しています。臨床的エビデンスもこのシフトを裏付けており、単極RFは対照試験において有害事象なしに真皮弾力性を向上させることが確認されています。[2]S. Lee et al.,「単極RFによる皮膚弾力性の改善」、MDPI、mdpi.com ISO 13485:2016と整合するPMDA品質管理システムガイドラインの改訂により、段階的なデバイスアップグレードに対する規制上のハードルが低下し、メーカーは承認プロセスを一から再構築することなく人気モデルを毎年刷新できるようになっています。

エネルギーベースプラットフォームにおける技術的ブレークスルー

次世代RFアプリケーターはAIアルゴリズムを活用してミリ秒単位で熱出力を調整し、多様な皮膚フォトタイプにわたる予測可能性を向上させています。LumenisのOptiLIFTプラットフォームは、査読済み試験において眼瞼弛緩を75%低減しました。学術エンジニアは現在、80Wで組織温度を35.4℃まで上昇させるメタマテリアル導波管アンテナを試作しており、非侵襲的なボディスカルプティングの選択肢を拡大しています。[3]L. Wang et al.,「皮膚引き締めのためのメタマテリアルRFアンテナ」、Frontiers in Bioengineering and Biotechnology、frontiersin.orgInMode Japanはそのオプティマス ルメッカ キセノン光システムのクラスII認証を取得し、マルチモーダルシャーシに対する規制当局の信頼を示しました。こうした進歩により、エネルギーベースハードウェアが日本の審美デバイス市場で維持するプレミアムが持続されています。

テレ審美プラットフォームと家庭用デバイスエコシステム

主要都市圏外での医師不足が、プロバイダーにビデオ診察モジュールとリモートパラメーターロックソフトウェアをデバイスファームウェアに直接組み込む動機を与えています。V-Cubeは2026年までに全国500か所のテレ診察ブースを目標とし、ショッピングモールや鉄道駅にフォローアップ訪問のための物理的な拠点を設けています。治療特化型消耗品を自動補充サイクルで配送するサブスクリプション型Eコマースポータルが、コンプライアンスと処置後のアウトカムを改善しています。著名人の推薦により、5万5,000円(371米ドル)のLEDマスクが主流の小売市場に浸透しています。こうしたデジタルブリッジは、ユーザー・臨床医・デバイスを結びつけるたまごっち的な「ケアループ」を拡大し、日本の審美デバイス市場が農村部や時間的制約のある層にリーチするのを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な安全規制と限定的な償還 | -2.1% | 全国規制フレームワーク | 長期(4年以上) |

| 中小クリニックにとっての高い設備投資・運営費 | -1.8% | 農村部および郊外市場に影響する地域規模 | 中期(2~4年) |

| 都市圏外での皮膚科医不足 | -1.4% | 東京・大阪回廊を除く農村部および郊外地域 | 中期(2~4年) |

| 単回使用消耗品に対するサステナビリティ上の精査 | -1.1% | 都市部でより厳格な施行が行われる全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な安全規制と限定的な償還

2025年1月からの義務的なPFAS追跡により、メーカーはサプライチェーンを監査しコーティングを再設計することを余儀なくされ、部品表コストが上昇しています。償還スケジュールは選択的審美処置を対象外としているため、患者は自己負担となり、価格感応度の高い層での普及が抑制されています。PMDAの審査は10年前より迅速化されたものの、依然として米国より遅く、グローバルリリースのリードタイムが延長されています。5年ごとに品質システム承認を更新する必要があり、事務手続きの負担が増加しています。

中小クリニックにとっての高い設備投資・運営費

最高級レーザーの定価は1,000万~5,000万円(67,000~333,000米ドル)であり、消耗品や年間サービス契約は含まれていません。審美看護師が高い給与を提供する都市部チェーンへ転職するにつれてスタッフィングコストが上昇し、農村部の施設は人員不足と採算悪化に直面しています。2024年には記録的な126の歯科クリニックが倒産し、小規模な処置ベース診療の構造的脆弱性を示しています。資金調達支援がなければ、独立系オペレーターはアップグレードを先送りし、最終的に日本の審美デバイス市場の地理的普及を制限する技術格差が拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:エネルギーベースの優位性がイノベーションを牽引

エネルギーベース機器は2025年の日本の審美デバイス市場シェアの59.12%を占め、RF中心ユニットは2031年にかけて17.85% CAGRを達成しています。資生堂のクイックフェイシャルトレーナーは次世代統合の好例であり、干渉波形にEMSを重ねることで表皮への刺激を最小限に抑えながら深部筋肉を刺激します。レーザーアレイは依然としてプレミアム価格を維持しており、城野クリニックは皮膚科医によるカスタマイズされた色素沈着セッションのために6つの交換可能なフィルターを備えたStella M22プラットフォームを導入しました。超音波・RFハイブリッドは無作為化試験において平均ウエスト周囲径を3.83cm減少させました。

非エネルギーデバイス、シリンジベースのフィラー、神経毒素は、しわ弛緩に対する医師の支持を維持していますが、スマートコンソールシステムのようなクロスセルの可能性に欠けています。PMDAの柔軟な品質管理アップデートにより、ファームウェア駆動の機能セットの展開が加速し、エネルギーデバイスメーカーにイノベーションの好循環をもたらしています。AIアナリティクスが普及するにつれ、コンソールダッシュボードはアウトカムデータをクラウドポータルに送信し、ベンダーがアルゴリズムサブスクリプションをアップセルできるようになり、日本の審美デバイス市場における長期的な収益獲得が強化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ボディコンタリングが成長リーダーとして台頭

皮膚リサーフェシング・引き締めは2025年の日本の審美デバイス市場規模の31.74%を占めましたが、非侵襲的RFおよび超音波を活用したボディコンタリング処置は2031年にかけて16.27% CAGRで上昇しています。対照研究により、複合エネルギー治療が真皮構造を温存しながら脂肪層を溶解し、ダウンタイムなしに微妙なシルエット改善を求める患者の需要を満たすことが確認されています。顔面若返りは安定を維持しており、クリニックは現在、コラーゲンリモデリングを深化させる6.5mmまで浸透する無痛・針不要のプラズマデリバリーを売りにしています。

消費者の関心は親密なウェルネスにまで広がっており、Timewalker II Intimaのような膣レーザープラットフォームが機能的・審美的アウトカムに対応しています。脱毛ユニットはクリニックからリビングルームへと移行し、家庭用IPLデバイスの16%の世帯普及率に乗り、最終的にプロフェッショナルな予約を増加させる「クリニック前の試用」ファネルを形成しています。全体として、顔・ボディ・専門プローブを切り替えられるマルチアプリケーションワークステーションが、日本の審美デバイス市場における購買決定を支配しています。

エンドユーザー別:審美センターが市場変革を加速

病院は2025年に収益の45.92%を占め、外科的バックアップの信頼性を活用しています。しかし、18.92% CAGRで拡大する専門審美センターは、コンシェルジュスタイルの体験と迅速なデバイス入れ替えを提供することで、より広範な医療施設を上回るペースで成長しています。SBC Medical Groupなどのチェーンは平塚・神戸にフットプリントを拡大し、韓国のハイブリッドプロトコルを日本人の皮膚フェノタイプに適応させています。

家庭用途はLEDマスクやマイクロカレントローラーがクリニックの出力を模倣することで大きな注目を集めています。消耗品のサブスクリプションモデルが継続的な収益を確保し、メーカーが次世代設計に活かす使用パターンデータの収集を可能にしています。日本美容医療学会サマースクールのような人材育成アライアンスが新卒者をブティックセンターに送り込み、日本の審美デバイス市場を分散型ケアモダリティへと推進するスタッフィングエコシステムを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東京・大阪・名古屋が支出の中心となっており、密集したクリニックネットワークと美容意識の高い富裕層クライアントに支えられています。銀座だけでも、幹細胞フェイスリフトを求めるインバウンドの中国人訪問者に対応する旗艦レーザースイートが数十か所存在します。二次都市はチェーン展開を通じて存在感を高めており、神奈川県初のSBCの平塚支店は、かつて湘南や横浜に通っていた郊外の通勤者を取り込んでいます。テレ診察ブースが鉄道ハブ全体に展開され、農村部の住民が事前スクリーニングを受けた後、日帰り治療のために移動できるようになり、地域の需要曲線を平準化しています。

農村部の高齢化という人口動態の現実が、医師の退職によりクリニックが閉鎖される地域での在宅ソリューションの有用性を高めています。V-Cubeのテレクリニックポッドは、通信販売の消耗品と連携したバーチャルフォローアップを可能にすることでギャップを埋めています。地方自治体はクリニック新規開業への税制優遇措置を通じて成長を誘致しており、大阪は2025年万博を、桃谷順天館と大学研究者が開発したAIスキンケアキオスクのショーケースとして活用しています。

全国一律のPMDA監督により製品ラベリングと有害事象報告が全国で一貫して維持されていますが、術後疼痛緩和デバイスに対する都道府県の償還パイロットスキームにより、採用速度にばらつきが生じています。最終的に、ハブアンドスポーク型プロバイダーモデルと堅牢なEコマースフルフィルメントにより、日本の審美デバイス市場は列島全体の都市部と遠隔地の両方の人口にリーチしています。

競合環境

統合が加速しており、Hahn & CompanyはCynosureとLutronicを2024年4月に合併させてCynosure Lutronic Inc.を設立し、即座に幅広いレーザーポートフォリオを確立しました。既存企業はクリニックごとにパルス幅プリセットを最適化するクラウドアナリティクスとハードウェア販売をバンドルすることで対応しています。InModeはオプティマス ルメッカの温熱療法認証を武器に、血管病変診療へのクロスセルを活用しています。資生堂などの国内コングロマリットは局所スキンケアを補完するデバイスラインを育成し、顧客生涯価値を高める閉ループエコシステムを構築しています。

スタートアップ企業は直接消費者向けLEDおよびマイクロカレントハードウェアで競争しており、一部は2年未満で35万台以上の販売を達成しています。これらの新規参入者はポップカルチャーアイコンと提携し、臨床チャネルを迂回してブランドエクイティを構築することが多いです。しかし、PMDAのクラスII経路は製造拠点の監査を義務付けており、資本力の乏しい新規参入者を排除しています。戦略的R&Dアライアンスが増殖しており、光学部品メーカーがAIソフトウェア企業と提携して予測保全ダッシュボードを共同開発し、高稼働センターのデバイスダウンタイムを削減しています。

日本の審美デバイス業界リーダー

Bausch Health Companies Inc.(Solta Medical, Inc.)

Cutera Inc.

Venus Concept

Lumenis Ltd.

AbbVie(Allergan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Gunze Medicalが乾癬と白斑に対して承認された紫外線プラットフォームCAREVEAMを発表し、韓国の光学技術と日本の流通チャネルを組み合わせました。

- 2025年6月:InMode Japanがオプティマス ルメッカ キセノン光療法のクラスII認証を取得し、局所血流増加と疼痛緩和への有効性が検証されました。

- 2024年2月:ロート製薬がアイルランドのEMMA Aestheticsと資本提携を締結し、欧州向け製品イノベーションを加速させ、日本の専門知識のグローバル化を示しました。

日本の審美デバイス市場レポートの調査範囲

審美デバイス市場の調査範囲は、美容整形、不要な毛の除去、過剰脂肪の除去、アンチエイジング、皮膚引き締めなど、身体の美化・矯正・改善のために使用されるさまざまな美容処置に使用されるすべての医療デバイスを指します。審美処置には外科的処置と非外科的処置の両方が含まれます。日本の審美デバイス市場はタイプ、用途、エンドユーザー別にセグメント化されています。

| エネルギーベース審美デバイス | レーザーベース審美デバイス |

| 無線周波数ベース審美デバイス | |

| 光ベース審美デバイス | |

| 超音波審美デバイス | |

| その他のエネルギーベース審美デバイス | |

| 非エネルギーベース審美デバイス | ボツリヌス毒素 |

| 真皮フィラー・スレッド | |

| マイクロダーマブレーション | |

| インプラント | |

| その他の非エネルギーベース審美デバイス |

| 皮膚リサーフェシング・引き締め |

| ボディコンタリング・セルライト除去 |

| 顔面審美処置 |

| 脱毛 |

| 豊胸 |

| その他の用途 |

| 病院 |

| 審美センター |

| 家庭用途 |

| デバイスタイプ別 | エネルギーベース審美デバイス | レーザーベース審美デバイス |

| 無線周波数ベース審美デバイス | ||

| 光ベース審美デバイス | ||

| 超音波審美デバイス | ||

| その他のエネルギーベース審美デバイス | ||

| 非エネルギーベース審美デバイス | ボツリヌス毒素 | |

| 真皮フィラー・スレッド | ||

| マイクロダーマブレーション | ||

| インプラント | ||

| その他の非エネルギーベース審美デバイス | ||

| 用途別 | 皮膚リサーフェシング・引き締め | |

| ボディコンタリング・セルライト除去 | ||

| 顔面審美処置 | ||

| 脱毛 | ||

| 豊胸 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 審美センター | ||

| 家庭用途 | ||

レポートで回答される主要な質問

2026年の日本の審美デバイス市場の規模はどのくらいですか?

日本の審美デバイス市場規模は2026年に3億3,528万米ドルであり、2031年にかけて13.68% CAGRで成長すると予測されています。

最大のシェアを持つデバイスカテゴリーはどれですか?

エネルギーベースプラットフォームがRF中心システムを筆頭に2025年の日本の審美デバイス市場シェアの59.12%を占め、優位に立っています。

最も成長が速い用途セグメントはどれですか?

超音波・RF複合技術を活用したボディコンタリング処置が、2026年から2031年にかけて16.27% CAGRで成長しています。

地理的に需要が最も強い地域はどこですか?

東京・大阪・名古屋都市圏が支出をリードしていますが、テレ審美プラットフォームを通じて郊外・農村部の成長も拡大しています。

新たなPFAS規制はメーカーにどのような影響を与えますか?

2025年1月より、デバイスメーカーはPFASの使用を監査・制限することが義務付けられ、材料コストが増加しますが、より安全な製剤の採用が促進されます。

競合環境を再編した最近の合併はどれですか?

Hahn & CompanyによるCynosureとLutronicの2024年の合併によりCynosure Lutronic Inc.が設立され、レーザー技術ポートフォリオが強化されました。

最終更新日: