スペイン眼科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

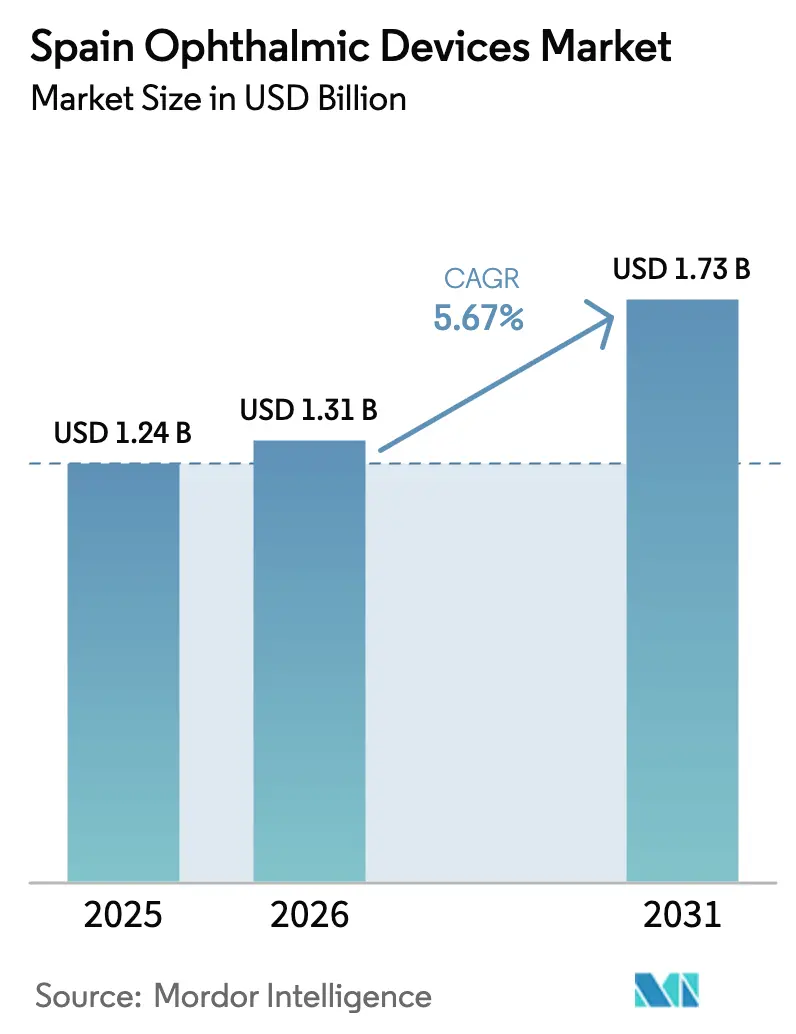

| 基準年の市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン眼科デバイス市場分析

スペイン眼科デバイス市場規模は、2025年の12億4,000万米ドル、2026年の13億1,000万米ドルから2031年には17億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.67%を記録する見込みである。

スペインにおける急速な高齢化は、白内障、緑内障、加齢黄斑変性ケアへの需要を拡大させている。「回復・変革・強靭化計画」のもとでの公共部門の刺激策は、手術用顕微鏡、光干渉断層計(OCT)スキャナー、および水晶体超音波乳化吸引コンソールの更新サイクルを短縮している。眼底カメラおよびOCTシステムへの人工知能の導入は医師の業務負担を軽減し、糖尿病性網膜症スクリーニングを加速させている一方、インバウンド医療観光が地中海沿岸における高付加価値屈折矯正需要を支えている。同時に、病院の持続可能性目標がバイオベースの使い捨て器具への移行を促し、調達基準にグリーンの観点が加わっている。

レポートの主要ポイント

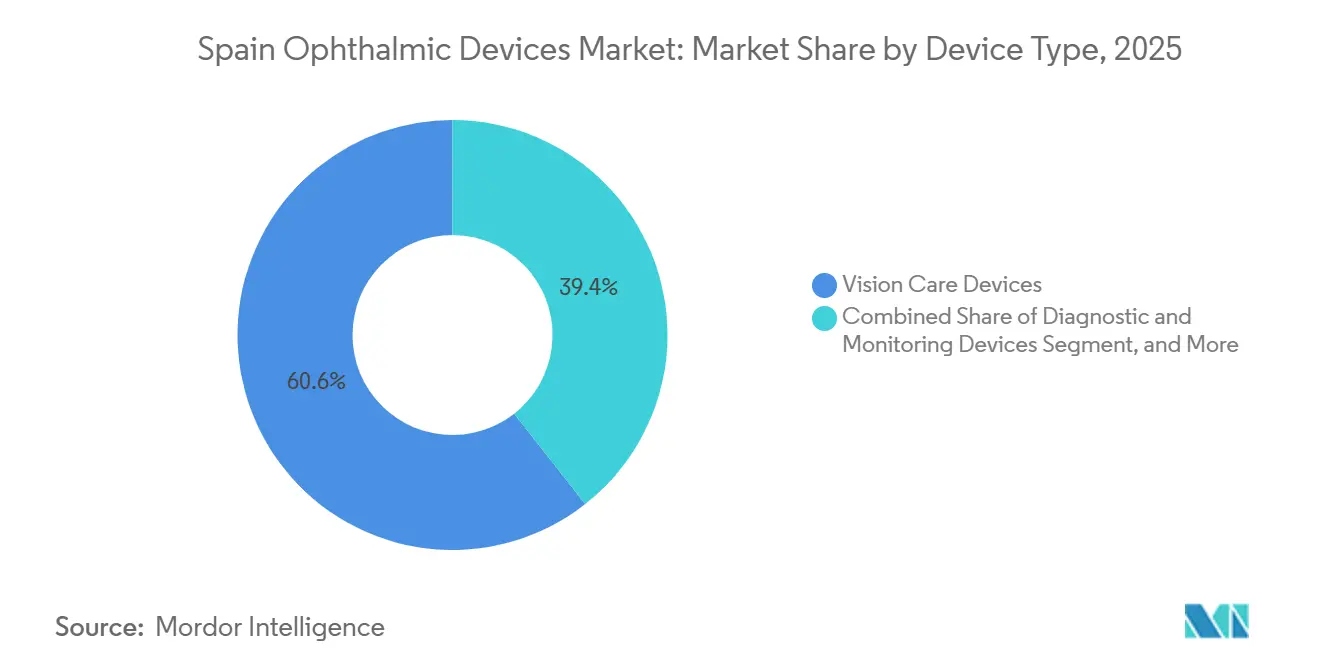

- デバイスタイプ別では、視力ケア製品が2025年のスペイン眼科デバイス市場において60.59%の市場シェアを占めてトップとなり、一方で診断・モニタリングデバイスは2031年までに7.64%のCAGRを記録すると予測されている。

- 疾患適応別では、白内障が2025年のスペイン眼科デバイス市場において37.66%を占め、糖尿病性網膜症デバイスは2026年から2031年にかけて6.98%のCAGRで拡大すると見込まれている。

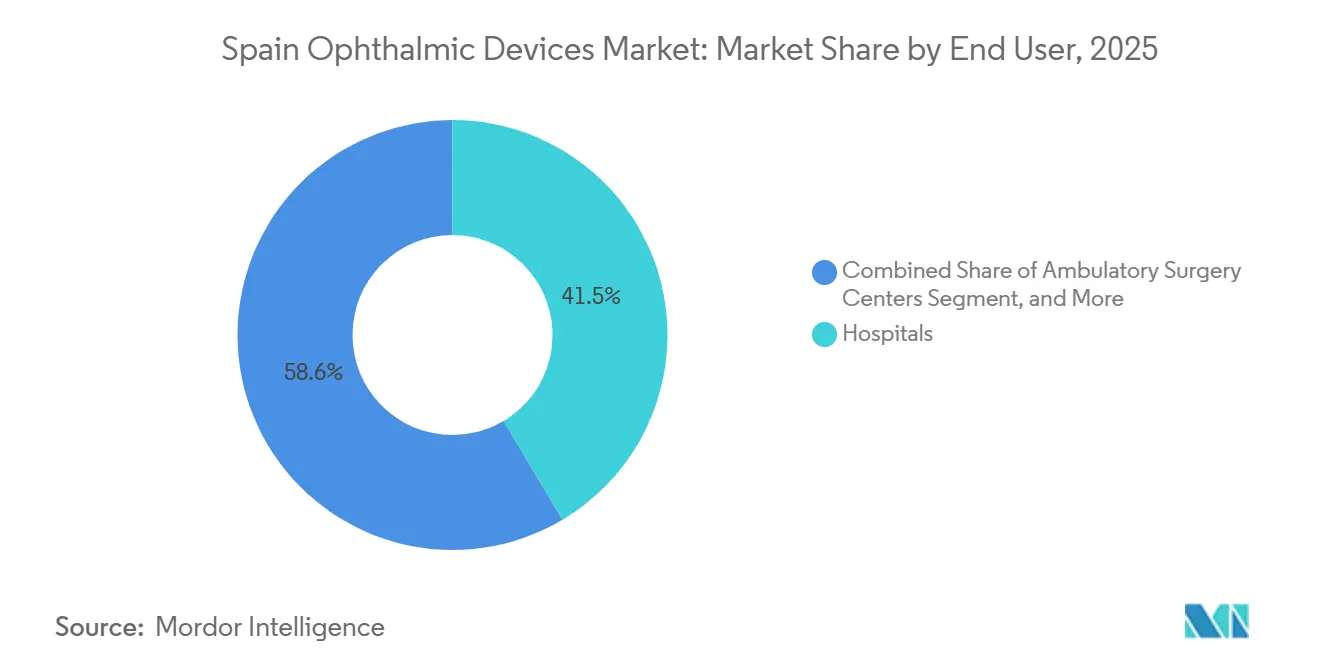

- エンドユーザー別では、病院が2025年のスペイン眼科デバイス市場において41.45%を占め、外来手術センターは2031年までに9.41%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン眼科デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な高齢化による白内障、 加齢黄斑変性および緑内障手術の増加 | +1.2% | ガリシア、カスティーリャ・イ・レオン、アストゥリアス | 長期(4年以上) |

| 病院全体でのAI対応OCTおよび眼底イメージング の導入 | +0.8% | カタルーニャ、マドリード、ナバラ | 中期(2~4年) |

| 眼科機器向け政府回復計画資金 | +1.0% | 全国の医療過疎地域 | 短期(2年以内) |

| 民間眼科チェーンの拡大 | +0.9% | マドリード、バルセロナ、バレンシア | 中期(2~4年) |

| 屈折矯正手術および白内障手術向けインバウンド医療観光 | +0.5% | コスタ・デル・ソル、バレアレス諸島 | 中期(2~4年) |

| バイオベース器具を優先する病院の持続可能性目標 | +0.3% | カタルーニャ、バスク地方 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な高齢化による白内障、加齢黄斑変性および緑内障手術の増加

2024年の平均寿命は83.2歳に達し、65歳以上の市民の割合は2025年に20.4%へと上昇しており、この傾向は2050年にかけて加速すると予測されている。[1]国立統計院、「人口予測2024年~2050年」、ine.es 白内障の有病率は70歳以上のスペイン人の60%を超えており、年間約45万件の手術が行われている。高齢化が最も進んでいる地域では、需要に対応するためにフェイコシステムおよびプレミアム眼内レンズの在庫を更新している。公的保険による給付が手術件数を安定させている一方、農村部への分散が一次医療トリアージ向けのポータブルOCTスキャナーおよびスマートフォン眼底カメラへの関心を高めている。

スペインの病院全体でのAI対応OCTおよび眼底イメージングの導入

ナバラのNaIA-RDプラットフォームは2024年に78,000人の糖尿病患者を94%の感度でスクリーニングし、カタルーニャのMIRAネットワークは同年に100,000件以上の画像を処理した。[2]保健省、「回復計画コンポーネント18 機器更新」、sanidad.gob.es これらのパイロット事業は専門医のボトルネックを解消しており、スペインでは眼科医1人あたり4,200人の住民を担当していることから、その重要性は高い。ベンダー各社はAIをデバイスのファームウェアに組み込んでおり、Heidelberg EngineeringのSPECTRALISアップデートは画像解釈時間を2分に短縮している。規制面での支援も確固たるものであり、2024年には眼科AI向けソフトウェアに12件のCEマークが付与された。

眼科機器向け政府回復計画資金

国家計画のコンポーネント18は、2025年12月までに750台のハイテク機器を設置するために12億ユーロ(13億米ドル)を充当した。エストレマドゥーラおよびカスティーリャ・ラ・マンチャは、OCTおよびフェムト秒レーザープラットフォームに4,000万ユーロ以上を配分した。更新サイクルは短縮されており、フェイココンソールの平均使用年数は2023年の9.2年から2025年には7.4年へと低下した。

民間眼科チェーンの拡大によるデバイス調達の促進

Clínica Bavieraは83のクリニックを運営し、2024年に15台の新型フェムト秒レーザーを導入するために1,200万ユーロを投じた。Veonetの傘下となったMiranzaは年間売上高8,300万ユーロを計上し、ボリュームリベートを確保するために機器フリートを標準化している。公立病院における白内障手術の待機時間は平均112日であるのに対し、民間クリニックでは18日であり、患者の移行とデバイス普及を加速させている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムデバイスの高い資本コストと 限定的な償還 | −0.7% | 予算制約のある地域 | 短期(2年以内) |

| 厳格なEU MDRおよびAEMPS承認スケジュール | −0.5% | 全国 | 中期(2~4年) |

| 熟練眼科技術者の不足 | −0.4% | 農村部の県 | 中期(2~4年) |

| 自治州間の予算格差 | −0.6% | 低所得地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムデバイスの高い資本コストと限定的な償還

フェムト秒レーザーのコストは40万ユーロから60万ユーロの間であるが、白内障1件あたりの公的償還額は2019年以来変わらず1,850ユーロである。民間保険会社はハイティアプランのみでアップグレードをカバーしており、民間被保険者の18%しかアクセスできない。そのため病院はプレミアムプラットフォームよりも耐久性が高くスループットの大きいシステムを優先しており、スペイン眼科デバイス市場はコスト重視の公的入札と技術主導の民間クリニックに二極化している。

厳格なEU MDR/AEMPS承認スケジュール

EU MDRにより規制承認期間が6ヶ月から18ヶ月に延長され、2024年のスペインにおける眼科申請件数は28%減少した。コンプライアンスコストを背景に14のニッチサプライヤーが欧州市場から撤退し、小児用レンズおよびトーリック眼内レンズの短期的な不足を招いた。[3]MedTech Europe、「業界調査2024年」、medtecheurope.org 病院は現在、新たに認証されたデバイスに対して9ヶ月から12ヶ月のリードタイムに直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:視力ケアが主導、診断が加速

視力ケアデバイスは2025年のスペイン眼科デバイス市場シェアの60.59%を占め、EssilorLuxotticaのGrandVisionおよびMultiópticasが運営する1,200の光学店舗に支えられており、CooperVisionのレンズはコンタクトレンズ売上高の約28%を確保している。診断・モニタリングデバイスは2031年までに7.64%のCAGRを記録し、カテゴリー中最速の成長となる見込みであり、これは病院が掃引光源OCTおよびAI対応眼底カメラに投資しているためである。OCTスキャナーだけで診断売上高の37%を占め、Carl Zeiss MeditecおよびHeidelberg Engineeringのユニットは公立病院の約65%に導入されている。

スペイン眼科デバイス市場における外科用プラットフォームの規模は、フェムト秒レーザーが手動嚢切開術に取って代わり、低侵襲緑内障インプラントが白内障手術との併用が広がるにつれて拡大している。硝子体網膜ツールは回復の迅速化のために27ゲージ器具へと移行しており、ロボットプロトタイプは2026年以降の商業ローンチが予定されている。

注記: 各セグメントのシェアはレポート購入後に入手可能

疾患適応別:白内障が主導、糖尿病性網膜症が急増

白内障は2025年売上高の37.66%を占めた。120万人以上のスペイン人が臨床的に手術適応となっているが、キャパシティの制約により年間手術件数は45万件にとどまっている。スペインの糖尿病性網膜症向け眼科デバイス市場は6.98%のCAGRで拡大しており、成人の14.8%が糖尿病を抱えていること、およびAIスクリーニングによる早期発見が推進力となっている。

低侵襲緑内障手術インプラントは外来環境での眼圧管理を可能にし、使い捨てステントへの需要を高めている。抗VEGF療法が加齢黄斑変性管理において主流であり、注射キットおよびイメージングフォローアップの継続的な売上を生み出している。

エンドユーザー別:病院が基盤、外来手術センターが勢いを増す

病院は2025年のエンドユーザー支出の41.45%を維持し、サービスと消耗品をまとめた集中購買のもとで白内障手術の70%および硝子体網膜手術の85%を実施している。外来手術センターが牽引するスペイン眼科デバイス市場は、白内障コストを1件あたり1,200ユーロに抑え、9ヶ月でライセンスを取得することで、2031年まで年率9.41%の成長が見込まれている。

Clínica BavieraやMiranzaなどの専門クリニックは稼働率の高い手術室とデジタル予約システムを運営している。光学小売業者は店内トリアージを拡大し、ハンドヘルド型オートレフラクトメーターおよびトノメーターを一次医療ワークフローに組み込んでいる。

注記: 各セグメントのシェアはレポート購入後に入手可能

地理的分析

マドリード、カタルーニャ、アンダルシアは全国人口の45%を占め、密度の高い病院ネットワークを有している。マドリードだけでフェムト秒レーザーの28%および掃引光源OCTユニットの35%を擁しており、首都圏の購買力を示している。カタルーニャは47台のポータブル眼底カメラと糖尿病患者の68%のスクリーニングカバレッジを誇り、遠隔網膜診断の導入をリードしている。

アンダルシアは成人糖尿病有病率16.2%と低い医療支出に悩まされており、85台の新型OCTスキャナーおよび12台のフェムト秒システム向けに18億ユーロのEU結束基金が投入されているにもかかわらず、白内障待機時間は138日に達している。ナバラやバスク地方などの小規模地域は規模以上の存在感を示しており、ナバラはAIスクリーニング感度94%を達成し、バスク地方は一人あたりの外科用デバイス密度が最も高い。

規制環境

スペインで商業化される眼科用医療機器は、EU医療機器規則(MDR)2017/745およびロイヤルデクリー192/2023に基づくスペイン国内枠組みの適用を受け、スペイン医薬品・医療機器庁(AEMPS)が国内所管当局として機能する。製造業者およびその他の経済事業者は、技術文書、ビジランス(重大インシデント報告を含む)、市販後調査の要件をMDRに整合させると同時に、AEMPSが管理するスペイン独自の届出・商業化手続きにも対応する必要がある。重要な準拠上の転換点は2026年5月28日に発生し、EUDAMEDの最初の4モジュールが製造業者、輸入業者、認定代理人に対してEUレベルで義務化され、スペインの国内手続きに加えてEU全域の事業者・機器登録の重要性が高まった。EU域外からスペインへの供給については、経済事業者は輸入用のAEMPS営業許可、SIFAEXシステムを用いた医薬品検査局による税関検疫、非EU製品に一般的に適用される一桁台後半(多くは3%から5%程度と言われる)の医療機器関税など、実務上の要件にも対応する必要がある。

競合ランドスケープ

上位5社のサプライヤーは、直接販売および独占代理店を通じてスペイン眼科デバイス市場において相当のシェアを保持している。Alconは白内障プラットフォームにおいてCenturionおよびPanOptixで優位を占め、Carl Zeiss MeditecはOCT設置台数ベースの3分の2を保有している。EssilorLuxotticaはGrandVisionを通じてスペインの900店舗を加え、レンズから消費者への垂直統合を実現し、小売チャネルを掌握している。

カスティーリャ・ラ・マンチャ、エストレマドゥーラ、ムルシアの空白地帯は、財政的制約を克服するために設置・研修・手術件数あたり価格をバンドルする挑戦者を引き付けている。STAAR SurgicalのEVO+レンズは2024年の屈折矯正レンズ交換において18%のシェアを獲得し、Ziemerは既存製品より25%低い価格のフェムト秒レーザーを販売し、コスト重視のクリニックに訴求している。

技術的差別化が決定的な要因となっている。TopconのHarmonyプラットフォームはAIレイヤーセグメンテーションを統合し、レビュー時間を75%短縮しており、Alconは2024年に流体力学、眼内レンズ素材、可視化アルゴリズムに関するスペイン特許を14件申請した。中小企業はプレミアムポートフォリオとの正面衝突を避けるためにニッチツールに注力している。

スペイン眼科デバイス業界リーダー

Alcon Inc.

Carl Zeiss Meditec AG

Essilor International SA

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル化とコンプライアンス支援ツールは、病院や民間チェーン向けにMDR時代の商業化とライフサイクル管理を簡素化できる供給業者やサービスパートナーにとって、短期的な空白領域を生み出している。2026年6月、AEMPSはRECOPSを立ち上げた。これは医療機器(オーダーメイド機器を除く)およびIVDの義務的登録に用いられるITアプリケーションであり、スペインにおける構造化されたトレーサブルな製品登録ワークフローへの移行を強化するものである。これは、眼科用医療機器の供給とより強固な規制対応業務(UDI、登録、ビジランス対応)を組み合わせる製造業者・流通業者にとっての機会を後押しし、また機器群(OCT、眼底カメラ、手術プラットフォーム)を標準化することで保守、トレーニング、ソフトウェア更新を効率化する病院グループにとっても機会となる。調達および地域内能力構築も注目すべき機会分野であり、スペインの調達は17の自治州にまたがって分散しているため、ベンダーは単一の全国的な市場参入ルートに依存するのではなく、地域ごとの入札とサービス期待に適応する必要がある。Feninが2026年に強調したセクター全体の取り組み、すなわち価値に基づく購買と契約の指数化を求める声は、白内障および糖尿病網膜症の診療経路における成果連動型提案への需要を裏付けており、これらの領域ではAI対応スクリーニングプラットフォーム(例:ナバラ州のNaIA-RD、カタルーニャ州のMIRAネットワーク)が既に活用されている。Feninはまた、製造、流通、輸入にわたる1,000社超という広範な企業基盤についても言及しており、病院や急成長する外来診療環境での導入サイクルを短縮できる、スペインに特化した設置・トレーニング・アフターサービス網にとって、対応可能なパートナー・エコシステムを裏付けている。

最近の業界動向

- 2026年4月:AlconはASCRS 2026においてClareon TruPlus眼内レンズラインを発表し、Opti-Balanceデザインによる焦点深度の改善を訴求するIOLポートフォリオのメッセージングを拡張した。これはプレミアム白内障製品分野における競争を強化し、患者が標準的な保険償還を超えたアップグレードに対して費用を支払うスペインの民間クリニックにおけるアップセル戦略を後押しする。

- 2026年6月:AEMPSはRECOPSを立ち上げた。これは医療機器およびIVDの義務的登録のためのITプラットフォームであり、スペイン国内の病院や流通業者全体でトレーサビリティとライフサイクル管理を強化するものである。このプラットフォームは機器登録をビジランス報告および市販後調査ワークフローに連携させ、眼科用医療機器の調達・サービス方法に影響を与えている。

- 2025年9月:Feninはスペイン全土の眼科用医療機器に関する価値に基づく購買および契約の指数化の取り組みを概説し、白内障および糖尿病網膜症の診療経路における成果連動型調達への需要を裏付けた。この取り組みは、病院の調達判断における臨床成果のより広範な検証を示唆している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、スペイン眼科用医療機器市場を、公共および民間の医療提供体制において、眼疾患の診断、モニタリング、矯正、または治療に用いられる機器から生じる収益として定義する。

対象範囲の除外事項:獣医用眼科機器、および臨床的な眼の健康アウトカムに用いられない市販の美容用製品は除外する。

セグメンテーション概要

- デバイスタイプ別

- 診断・モニタリングデバイス

- OCTスキャナー

- 眼底・網膜カメラ

- 角膜トポグラフィーシステム

- 超音波イメージングシステム

- その他の診断・モニタリングデバイス

- 外科用デバイス

- 白内障外科用デバイス

- 硝子体網膜外科用デバイス

- 緑内障外科用デバイス

- その他の外科用デバイス

- 視力ケアデバイス

- 眼鏡フレームおよびレンズ

- コンタクトレンズ

- 診断・モニタリングデバイス

- 疾患適応別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

データソース、市場規模算定、および検証

文献調査

数値を確定する前に、まず文献調査を通じてスペインにおける需要と供給の背景を構築した。国の医療統計、OECDの医療データ、Eurostatの人口統計シリーズなど、公的な医療・人口データを活用し、施術件数や患者数の増加を説明する根拠とした。

機器固有の裏付けを得るため、公的機関が公表するスペイン特化の調達・保険償還に関する資料、関連する場合の税関・貿易統計、診断機器や白内障・屈折矯正手術の利用動向を報告する査読済みの眼科学術誌なども確認した。企業の年次報告書、投資家向け説明資料、信頼性の高いプレスリリースを用いて製品ミックスの変化や価格動向を相互検証し、企業財務データ用の有料サブスクリプションデータベースと特許用のデータベースを選択的に用いて収益構造とイノベーション強度を検証した。ここで挙げた文献調査ソースは網羅的なものではなく例示に過ぎず、データ収集、仮定の検証、未解決の疑問点の明確化のために、他にも多数の資料を確認した。

一次インタビューおよび調査

一次調査では、スペインにおける眼科用医療機器の需要が実際にどのように形成されているかを検証し、その上で病院、専門クリニック、眼鏡・流通チャネルを通じて実際に何が購買されているかを確認することに重点を置いた。製造業者、流通業者、サービス提供者、臨床医、調達関連の担当者など多様な関係者に聞き取りを行い、施術件数、買い替えサイクル、現実的な価格帯に関する仮定を検証した。

スペインはより広範なEU供給網の一部であるため、輸入、入札動向、機器のアップグレードサイクルを追跡する地域専門家にも情報を確認した。これにより、文献調査だけでは埋められなかった空白を補うことができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):17% | |

| 中堅層:53% | 部門・ユニットリーダー:33% | |

| 小規模事業者:17% | マネージャー:50% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両構造を基軸として実施した。まずスペインにおける診断・治療済みの眼科医療需要プールを人口統計と医療利用状況から再構築し、それを施術強度と設置台数の必要性を通じて機器需要に変換した。これらの合計値は、主要な機器グループについて平均販売価格のサンプルに推定単位数量を乗じるといった選択的なボトムアップ検証と、その後の流通チャネル検証によって裏付け、結果の現実性を確保した。

モデルで使用した主要な入力データには、白内障・屈折矯正手術の実施状況、眼科用画像診断機器の利用状況、機器の設置台数の買い替えサイクル、公共施設における入札のタイミング、そして高価値機器(例:画像診断システムや手術プラットフォーム)の価格推移が含まれる。小規模チャネルについてボトムアップの根拠データが不足していた場合は、保守的な浸透率の仮定を用いてギャップを補い、これをインタビューで再検証し、複数の回答者の見解が一致した場合にのみ調整を行った。

予測に際してはシナリオ分析を用い、施術件数の増加、予算執行のタイミング、アップグレードサイクルに応じて成長率を調整できるようにし、その上で現場の専門家が妥当と考える年次の導入パターンを通じて平滑化した。予測の各手順は、入手困難な取引データセットを必要とせず、毎年更新された入力データで繰り返し実施できる程度に簡素化した。

データ検証と更新サイクル

検証は、独立した複数の信号にわたる繰り返しの相互確認を通じて行われ、単一のデータセットだけで最終的な数値が決まることはない。モデルの出力結果を施術動向、設置台数のロジック、価格動向と比較し、既知の調達行動や買い替え行動と整合しない急激な変動については再確認を行った。

最終確定の前には、複数段階のアナリストレビューを経る。仮定が合意された範囲を超えて変動した場合や、新たな公的発表によって主要な入力データが変化した場合には、追加確認の連絡を行う。レポートは年次で更新され、大規模な保険償還の変更や調達動向の変化など重要な事象が発生した場合には随時更新される。納品直前には最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceによるスペイン眼科用医療機器市場規模と他の公表推定値との比較

スペイン眼科用医療機器について、テーマ名が同じように見えても、異なる市場価値が公表されるのは通常のことである。この差異は通常、機器市場として計上されるものと、より広範な視力ケア領域として扱われるものの違い、基準年として扱われる年、そして価格動向と施術件数の伸びをどのように将来に反映させるかに起因する。

Mordor Intelligenceは、施術件数に連動した需要指標と設置台数の買い替えサイクルを追跡することで、臨床用診断・手術機器と視力ケア機器に焦点を絞り、眼鏡や美容製品といった機器以外の視力ケア関連品目は除外している。これらは合計値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.24 B (2025) | |

| 業界出版社A | USD 1.31 B (2025) | 眼鏡やソフトコンタクトレンズといった品目を含み得る、より広範な眼科・視力ケア領域を対象範囲としており、臨床用機器を超えて対象となる収益プールを拡大させている。 |

| 専門調査機関B | 0.05億米ドル(2024年) | 眼科用ハンドヘルド手術器具に焦点を当てた、カテゴリーの狭い一部分のみを追跡しているため、この数値は眼科用医療機器市場全体の総額とは比較できない。 |

このベンチマークの差異は、算術的な違いよりも主に対象範囲の境界によって説明される。同一の機器のみを対象とした定義を一貫して維持し、施術件数、買い替えサイクル、現実的な価格設定と照合すれば、総額は明確な入力データにまで遡ることができ、新たなデータが得られた際にも同じ手順で再現可能である。

レポートで回答される主要な質問

2026年のスペイン眼科デバイス市場の規模はどのくらいか?

スペイン眼科デバイス市場規模は2026年に13億1,000万米ドルと評価されている。

2031年までのスペイン眼科デバイスの予測CAGRはどのくらいか?

売上高は2026年から2031年にかけてCAGR 5.76%で増加すると予測されている。

スペインで最も急速に拡大しているデバイスカテゴリーはどれか?

診断・モニタリングデバイスは2031年までに7.64%のCAGRで成長すると見込まれている。

外来手術センターがシェアを拡大している理由は何か?

外来手術センターは白内障および屈折矯正手術をより低コストかつ迅速なスケジュールで提供しており、外来手術センター機器需要のCAGR 9.41%を牽引している。

プレミアムデバイスの導入をリードしている地域はどこか?

マドリードとカタルーニャはフェムト秒レーザーおよび掃引光源OCTシステムの最高密度を誇っている。

最終更新日: