UAEの眼科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

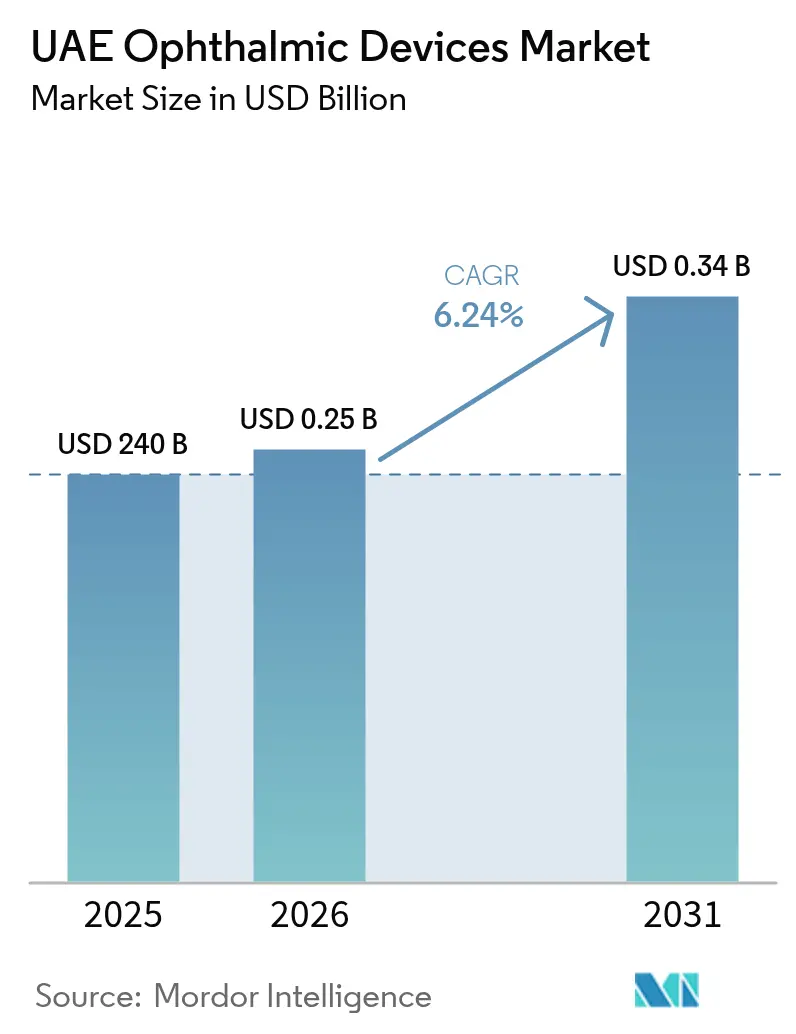

| 基準年の市場規模 (2025) | 240 十億米ドル |

| 市場規模 (2026) | 0.25 十億米ドル |

| 市場規模 (2031) | 0.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの眼科機器市場分析

UAEの眼科機器市場規模は2026年に2億5,498万米ドルと推定され、2025年の2億4,000万米ドルから成長し、2031年には3億4,490万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.24%で成長する。国内の高い糖尿病有病率、視力検査の義務化規制、およびAI対応眼科ケアプログラムへの政府のコミットメントが持続的な需要を生み出している。眼鏡、コンタクトレンズ、関連アクセサリーなどの視力ケア製品が最大の収益源を維持する一方、眼底カメラやOCTスキャナーなどの診断システムが最も速いユニット成長を記録している。病院は引き続き資本集約的な購入を支えているが、白内障および屈折矯正手術が日帰り診療へと移行するにつれ、外来手術センター(ASC)が新たな機器設置を引き付けている。国際的なメーカーは、ドバイとアブダビをプレミアムイノベーションの発信拠点として活用しながら、UAE系病院グループとのパートナーシップを通じて地域プレゼンスを強化している。

主要レポートのポイント

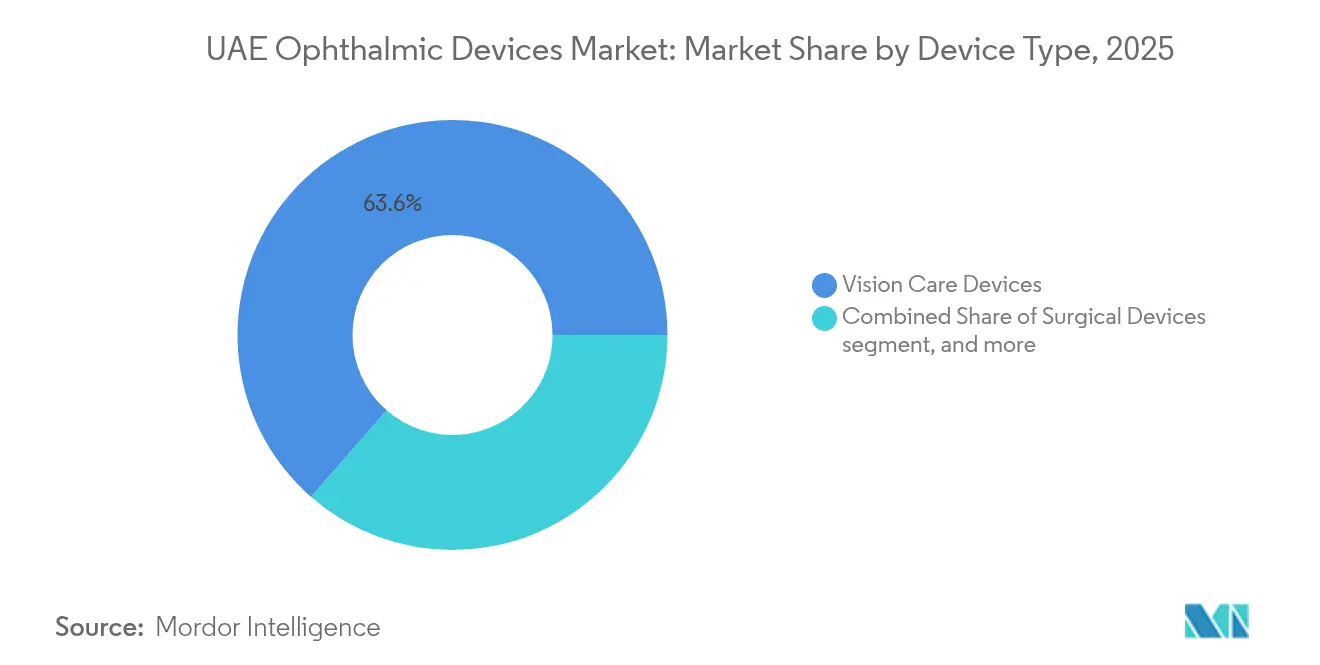

- 機器タイプ別では、視力ケア製品が2025年のUAE眼科機器市場シェアの63.58%を占め、診断・モニタリングシステムは2031年に向けてCAGR 8.42%で拡大している。

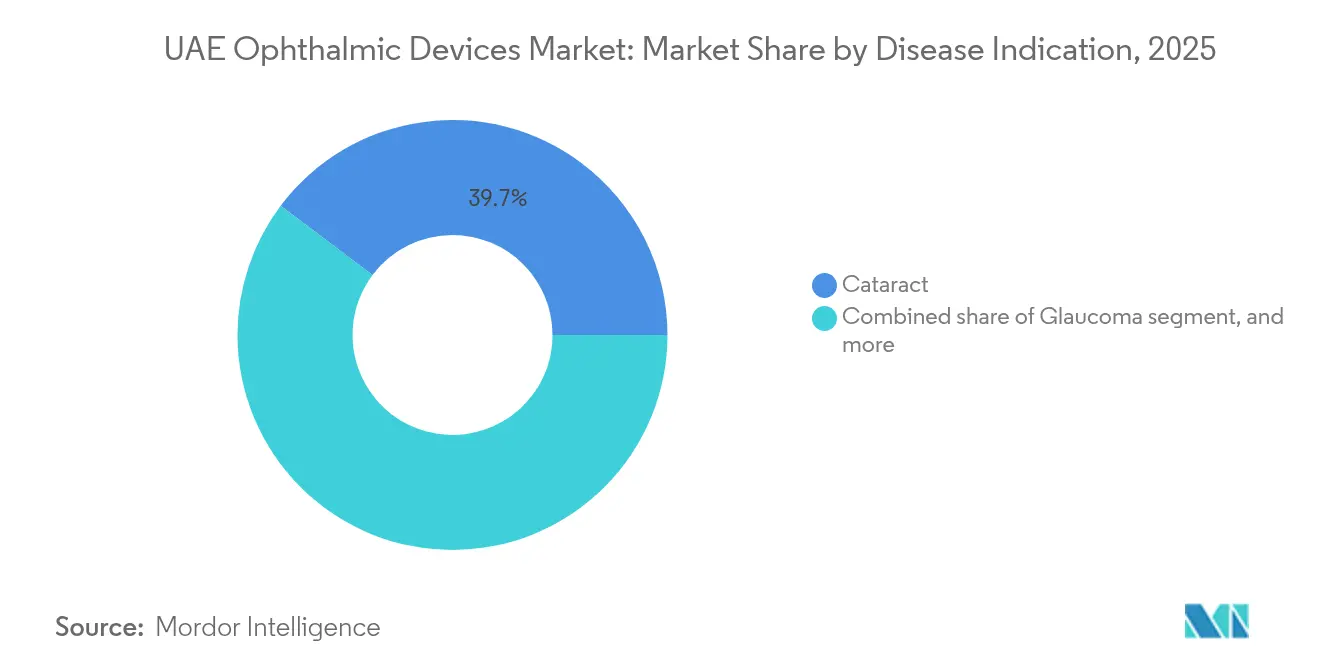

- 疾患適応別では、白内障が2025年のUAE眼科機器市場規模の39.74%を占め、糖尿病性網膜症の症例数は2031年にかけてCAGR 7.63%で増加している。

- エンドユーザー別では、病院が2025年に41.86%の収益シェアで優位を占め、ASCはCAGR 7.45%で最も急成長するセグメントとなっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEの眼科機器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| UAE国民における糖尿病関連網膜症の有病率上昇 | +1.5% | アブダビおよびドバイへの集中 | 長期(4年以上) |

| 運転免許更新時の定期視力検査の義務化 | +1.2% | 全国 | 中期(2〜4年) |

| プレミアム眼科ケア需要を高めるメディカルツーリズムの取り組み | +0.9% | ドバイおよびアブダビ | 中期(2〜4年) |

| 日帰り手術センターにおけるフェムトレーザー白内障手術の急増 | +0.7% | 都市部中心地(ドバイおよびアブダビ) | 短期(2年以内) |

| 政府主導のAIおよび遠隔眼科診療パイロット事業 | +0.6% | アブダビでのパイロット、全国展開 | 中期(2〜4年) |

| 視力保険の拡充(ティカ、ドバイ義務化プラン) | +0.5% | 全国、ドバイでより強力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAE国民における糖尿病関連網膜症の有病率上昇

UAE成人の19%という糖尿病罹患率が、支払者と医療提供者が視力喪失の抑制に向けて競い合う中、早期網膜スクリーニングへの需要を押し上げている[1]アメリカ眼科学会、「眼疾患のグローバル負担」、aao.org。国家AIスクリーニングプログラムにより、眼底分析の所要時間が30分から3分に短縮され、クラウドベースのアルゴリズムとシームレスに統合されるOCTおよび超広角眼底カメラへの発注が促進されている。

運転免許更新時の定期視力検査の義務化

全首長国において、免許更新のたびに視力検査が義務付けられており、光学センターへの患者の継続的な流入が生まれている。ドバイ保健局の2025年基準では、オートレフラクトメーター、ケラトメーター、スリットランプ細隙灯顕微鏡が必須機器として規定されており、入門レベルの診断機器に対する基礎的な需要を強化している[2]ドバイ保健局、「投資ガイド2024年」、dha.gov.ae。

プレミアム眼科ケア需要を高めるメディカルツーリズムの取り組み

ドバイでは2024年に屈折矯正手術および白内障手術を目的とした訪問患者数が二桁成長を記録し、クリーブランドクリニック・アブダビでは国際患者数が35%増加したことが報告されている[3]クリーブランドクリニック・アブダビ、「メディカルツーリズム統計2024年」、clevelandclinicabudhabi.ae。病院は、当日退院を求める海外患者の期待に応えるため、フェムト秒レーザーおよびトリフォーカル眼内レンズ(IOL)の導入を進めている。

日帰り手術センターにおけるフェムトレーザー白内障手術の急増

外来白内障プログラムにより、超音波乳化エネルギーが35%削減され、切開のばらつきが28%低減されることで、ASCは手術時間の短縮とスループットの向上を実現できる。機器メーカーは、複数手術室を持つ外来ハブに適したコンパクトなフットプリントと迅速なセットアップを訴求している。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なOCTおよびフェムトレーザーの高い資本コスト | –0.8% | 小規模首長国で最も顕著 | 短期(2年以内) |

| 第1層都市以外における眼科専門外科医の不足 | –0.6% | 北部首長国 | 中期(2〜4年) |

| 新規機器に対する輸入関税および登録遅延 | –0.4% | 全国 | 短期(2年以内) |

| 低コストIOL不具合に関する安全上の懸念 | –0.3% | 全国、価格感応度の高いクリニックでより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なOCTおよびフェムトレーザーの高い資本コスト

30万米ドルから50万米ドルに及ぶ初期費用は、平均手術件数が少ないドバイおよびアブダビ以外のクリニック予算を圧迫する。メーカーによるファイナンスプログラムがキャッシュフローの負担を軽減するものの、機器価値の約10%に相当する年間維持費は解消されない。

第1層都市以外における眼科専門外科医の不足

北部首長国では眼科専門医が少数しか在住していないため、白内障および網膜機器が稼働せずに放置されるケースが多い。地元大学が加速型研修プログラムを実施しているが、既存のギャップを埋めるには数年を要する見込みである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:視力ケアがリーダーシップを維持しながら診断が加速

視力ケア製品は、義務的な保険適用と高級フレームへの消費者嗜好を背景に、2025年のUAE眼科機器市場の63.58%を維持した。光学小売大手は、免許更新検査による堅調な来客数を活用してプレミアムレンズのクロスセルを展開している。AIアルゴリズムが高解像度の画像入力を必要とするため、2031年に向けてCAGR 8.42%を記録する診断プラットフォームが急速に拡大している。ベンダーのロードマップは、三次病院を超えた普及を拡大するため、プライマリケア環境で使用可能なポータブルOCTユニットに焦点を当てている。

外科用システムの勢いは、フェムト秒レーザーコンソールと低侵襲緑内障シャントを中心に展開されている。病院グループは使い捨て超音波乳化チップを試験導入して再処理サイクルを短縮し、ASCの経済性を向上させている。これらのアップグレードにより収益の多様性が維持され、視力ケアアクセサリーの景気循環的な変動からサプライヤーが保護される。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応別:白内障が優位を維持しながら糖尿病性網膜症が急増

白内障は2025年のUAE眼科機器市場シェアの39.74%を占め、日光曝露と高齢化する外国人労働者によって牽引された。クリニックは全距離にわたって鮮明な焦点を提供するプレミアムトリフォーカルレンズによって差別化を図り、1件あたりの手術収益を向上させている。CAGR 7.63%で成長する糖尿病性網膜症は、2031年までに緑内障を抜いて第2位の価値プールとなる。パターンスキャンモジュールを搭載したレーザー光凝固装置は、支払者が下流コストを抑制するための早期介入プロトコルを承認するにつれて、より高い採用率を確保している。

マーカーベースの加齢黄斑変性(AMD)モニタリングと緑内障向けマイクロシャントインプラントが治療の組み合わせを補完している。サプライヤーは手術室のワークフローを効率化するために音声起動顕微鏡を統合しており、周辺首長国における外科医不足を考慮すると魅力的な機能となっている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がスケールの優位性を維持しながらASCが勢いを増す

病院は2025年の総機器収益の41.86%を供給しており、100万米ドル以上の複数手術室の外科的整備を吸収できる能力を反映している。四次医療センター内の統合眼科部門は、より高い平均販売価格を要求する角膜・網膜複合修復などの複雑な症例を処理している。ASCはCAGR 7.45%を記録しており、日帰り白内障手術に対する保険償還の同等性から恩恵を受け、入院患者設定からの患者数シフトを促進している。目的特化型の日帰り手術施設は現在、並行手術リストに対応する3室レイアウトを採用しており、機器稼働率をさらに向上させている。

眼科専門クリニックは予防ケアと慢性疾患のフォローアップ、特に月次OCTスキャンが日常的な糖尿病性網膜症管理において繁栄している。これらのクリニックの調達傾向は、小売隣接施設に典型的な約93平方メートルのフットプリントに収まるコンパクトな画像診断ユニットを優先する。

地理的分析

ドバイは、民間病院の集積、活発な光学小売シーン、およびメディカルツーリズムハブとしてのブランディングを背景に、UAE眼科機器市場の中核を担っている。ドバイ保健局の投資促進プログラムは、簡素化されたライセンス取得と100%外国人所有を提供し、多国籍メーカーがドバイ・ヘルスケアシティに地域本部を設置することを促している。レーシックおよびレンズ置換手術を求める富裕層訪問者の継続的な流入が、プレミアム機器の売上を支えている。

アブダビは、保健局を通じた官民パートナーシップを活用してイノベーションセンターとしての地位を確立している。クリーブランドクリニック・アブダビによる緑内障管理向けPreserFlo MicroShuntの採用は、高価値サブセグメントにおけるファーストムーバーとしての地位を示している。ティカ保険制度による眼科的介入の幅広いカバレッジが安定した患者フローを支えている。アブダビのテクノロジーパークから展開される政府AIパイロット事業が、相互運用可能な画像診断モダリティへの需要を強化している。

シャルジャ、アジュマーン、ラアス・アル=ハイマ、フジャイラ、ウンム・アル=カイワインなどの北部首長国は、小売および外科的な未開拓の機会を提供している。MAGRABiリテールグループによるケファン・オプティクスの買収により、これらの商圏に現代的な調剤フォーマットが導入されている。公立病院はプライマリケアの整備の一環としてオートレフラクトメーターとスリットランプを大量調達しているが、外科医の不足によりフェムト秒レーザーの採用は遅れている。都市部の専門医と周辺クリニックを結ぶ遠隔診療プラットフォームがこのギャップを埋めることを目指しており、クラウドネットワークと互換性のある高精細眼底カメラへの需要を間接的に刺激している。

競合環境

Alcon、Johnson & Johnson Vision、Carl Zeiss Meditec、Bausch + Lombなどのグローバルサプライヤーは、直接オフィスおよび主要病院との優先サプライヤー契約を通じてUAE眼科機器市場に根付いている。Johnson & JohnsonによるTECNIS Odyssey IOLシリーズの展開は、眼鏡からの解放を求める白内障症例をターゲットとしている。Alconは、リアルタイムで嚢切開径を調整する画像誘導フェムト秒システムの採用を推進している。

視力ケア分野での地域統合が激化している。MAGRABiリテールグループによるケファン・オプティクスの買収により100店舗以上が追加され、レンズメーカーへの数量コミットメントを保証する湾岸全域の調剤ネットワークが構築された。EssilorLuxotticaによるガナダ・オプティカル社への過半数出資により、アブダビの処方箋ラボが確保され、縁取りおよびサーフェシングに対するコントロールが強化され、沿岸首長国への2日間配送が可能となった。

AIレイヤーを組み込んだテクノロジーパートナーシップが、プレミアムサプライヤーを差別化している。Heidelberg EngineeringはRetinSightと連携してOCTワークステーションに深層学習アルゴリズムを組み込み、地図状萎縮の進行を評価する臨床医の能力を向上させている。バイエルのエミレーツ眼科学会とのRAFEKイニシアチブは、製薬の専門知識が機器ベースの疾患モニタリングと融合する分野横断的な協力を示している。

UAEの眼科機器業界リーダー

Alcon Inc.

Carl Zeiss Meditec AG

EssilorLuxottica SA

Johnson & Johnson Vision Care

Bausch + Lomb Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MAGRABiリテールグループがケファン・オプティクスを買収し、湾岸全域での店舗展開を拡大した。

- 2025年3月:クリーブランドクリニック・アブダビが開院10周年を迎え、2024年に100万人の治療患者と26,000件の手術(多くが眼科)を達成した。

- 2025年3月:ブルジール・ホールディングスが眼科サービスの拡充を成長の柱として挙げ、売上高が10.5%増の50億アラブ首長国連邦ディルハムを記録した。

- 2025年2月:ムーアフィールズ眼科病院アブダビが30年間失明していた患者の視力を回復させ、高度な角膜・網膜技術を示した。

- 2025年1月:ドバイ保健局が光学センターの機器および人員配置の最低基準に関する新規基準を発行した。

UAEの眼科機器市場レポートの調査範囲

本レポートの調査範囲として、眼科学は眼の構造、機能、および関連する様々な疾患を扱う医学の一分野である。眼科機器とは、診断、外科手術、および視力矯正を目的とした医療機器である。UAEの眼科機器市場は、機器別(外科用機器(緑内障ドレナージデバイス、緑内障ステントおよびインプラント、眼内レンズ、レーザー、その他の外科用機器)、診断・モニタリング機器(オートレフラクトメーターおよびケラトメーター、角膜トポグラフィーシステム、眼科用超音波画像診断システム、検眼鏡、光干渉断層計スキャナー、その他の診断・モニタリング機器)、視力矯正機器(眼鏡およびコンタクトレンズ))によってセグメント化されている。

本レポートは上記セグメントの金額(百万米ドル)を提供する。

| 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | |

| オートレフラクトメーターおよびケラトメーター | |

| 角膜トポグラフィーシステム | |

| 超音波画像診断システム | |

| 視野計および眼圧計 | |

| その他の診断・モニタリング機器 | |

| 外科用機器 | 白内障外科用機器 |

| 硝子体網膜外科用機器 | |

| 屈折矯正外科用機器 | |

| 緑内障外科用機器 | |

| その他の外科用機器 | |

| 視力ケア機器 | 眼鏡フレームおよびレンズ |

| コンタクトレンズ |

| 白内障 |

| 緑内障 |

| 糖尿病性網膜症 |

| その他の疾患適応 |

| 病院 |

| 眼科専門クリニック |

| 外来手術センター(ASC) |

| その他のエンドユーザー |

| 機器タイプ別 | 診断・モニタリング機器 | OCTスキャナー |

| 眼底・網膜カメラ | ||

| オートレフラクトメーターおよびケラトメーター | ||

| 角膜トポグラフィーシステム | ||

| 超音波画像診断システム | ||

| 視野計および眼圧計 | ||

| その他の診断・モニタリング機器 | ||

| 外科用機器 | 白内障外科用機器 | |

| 硝子体網膜外科用機器 | ||

| 屈折矯正外科用機器 | ||

| 緑内障外科用機器 | ||

| その他の外科用機器 | ||

| 視力ケア機器 | 眼鏡フレームおよびレンズ | |

| コンタクトレンズ | ||

| 疾患適応別 | 白内障 | |

| 緑内障 | ||

| 糖尿病性網膜症 | ||

| その他の疾患適応 | ||

| エンドユーザー別 | 病院 | |

| 眼科専門クリニック | ||

| 外来手術センター(ASC) | ||

| その他のエンドユーザー | ||

レポートで回答される主要な質問

UAEの眼科機器市場の現在の価値はいくらか?

市場は2026年に2億5,498万米ドルと評価されており、2031年までに3億4,490万米ドルに達する見込みである。

どの機器カテゴリーが収益創出をリードしているか?

視力ケア製品は、義務的な保険適用と高い消費者普及率により収益の63.58%を占めている。

なぜ診断システムが最も急速に成長しているのか?

AIを活用したスクリーニングイニシアチブと義務的な免許更新時の視力検査が眼底カメラおよびポータブルOCTユニットへの需要を押し上げ、CAGR 8.42%を牽引している。

メディカルツーリズムは市場にどのような影響を与えているか?

特にドバイとアブダビへの国際患者の流入増加が、フェムト秒レーザーやトリフォーカルIOLなどのプレミアム技術の採用を加速させている。

市場成長を制限する主な課題は何か?

高い初期機器コスト、小規模首長国における眼科専門外科医の不足、および輸入登録の遅延が、より広範な機器普及を抑制している。

どのエンドユーザーセグメントが最も急速に拡大しているか?

白内障および屈折矯正手術が迅速な退院と低コストを提供する日帰り診療へと移行するにつれ、外来手術センターがCAGR 7.45%を記録している。

最終更新日: