日本のオフィス家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.35 十億米ドル |

| 市場規模 (2026) | 4.57 十億米ドル |

| 市場規模 (2031) | 5.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

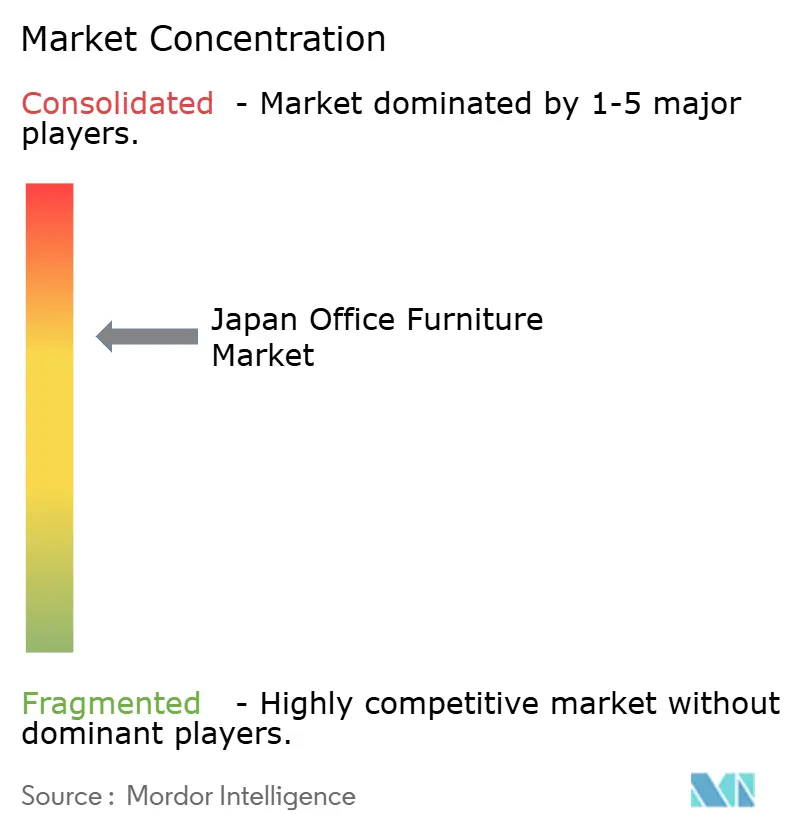

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のオフィス家具市場分析

日本のオフィス家具市場規模は2026年に47億ドルと推定され、2025年の43.5億ドルから成長し、2031年には58.7億ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.12%で成長しています。

ハイブリッドワークモデル、政府によるテレワーク奨励策、アクティビティ・ベースド・ワーキング(ABW)レイアウトが、ウェルビーイングとスペース効率を向上させる柔軟でテクノロジー対応の家具への購買基準を再形成しています。パンデミック中に先送りされていたリノベーションサイクルは、企業のバランスシートが安定し、家主がプレミアムアメニティのアップグレードで競争するにつれて再開されています。関東の優位性が全国需要を支えている一方、九州・沖縄の急速な成長は企業拡大の地理的多様化を示しています。高い市場集中度により既存企業はセンサー搭載家具のR&Dを拡大できますが、中規模バイヤーに対する価格競争は制限されています。

主要レポートのポイント

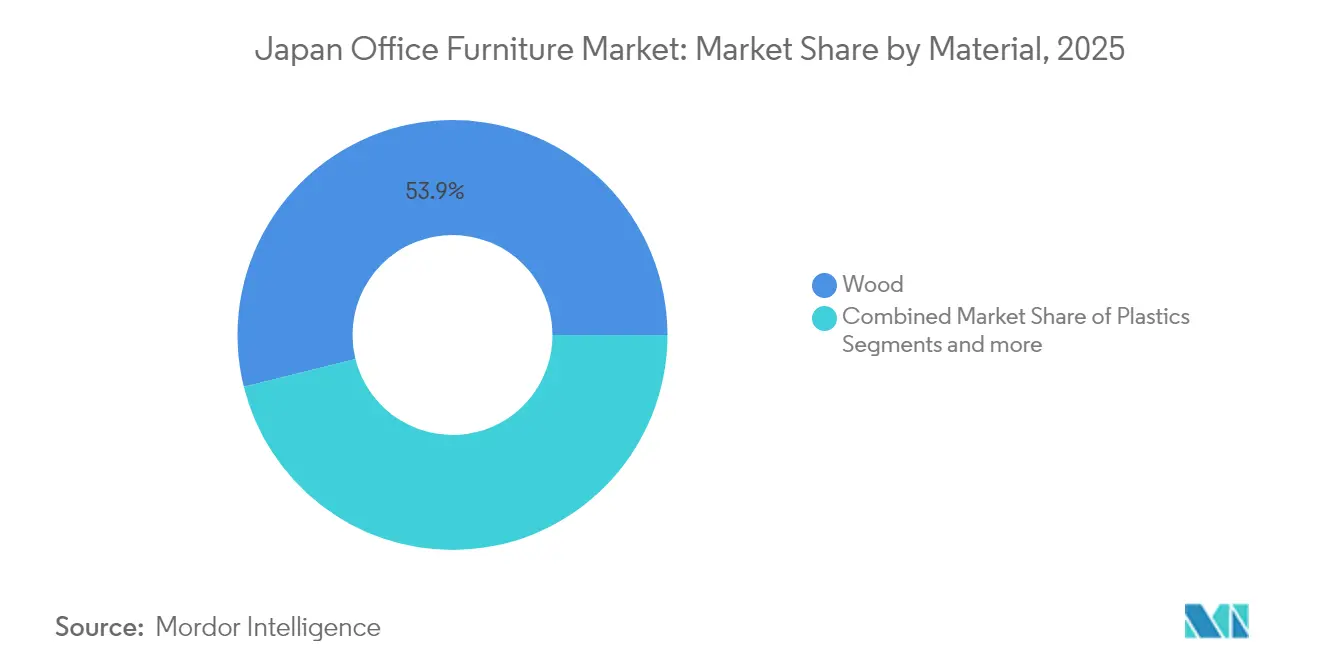

素材別では、木材が2024年の日本のオフィス家具市場シェアの54.34%を占め、プラスチックは2030年までに7.87%のCAGRで拡大する見込みです。

製品別では、デスクが2024年の日本のオフィス家具市場規模の26.26%を占め、スマートデスクは2030年まで9.76%のCAGRで成長しています。

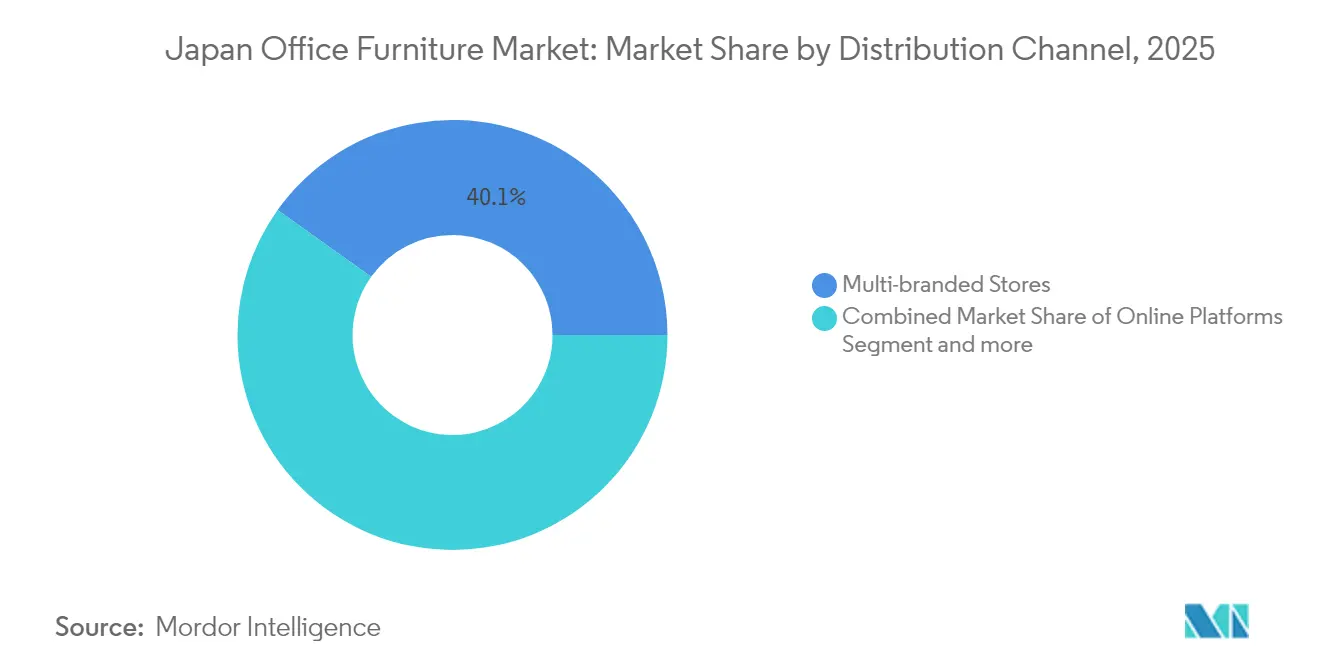

流通チャネル別では、マルチブランドストアが2024年の日本のオフィス家具市場規模の40.85%のシェアを占めましたが、オンラインプラットフォームはCAGR 12.76%で最も速い成長を記録しました。

地域別では、関東が2024年の日本のオフィス家具市場シェアの49.34%でトップとなり、九州・沖縄はCAGR 6.33%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のオフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後のリノベーションサイクルの回復 | +1.2% | 東京、大阪、名古屋 | 中期(2〜4年) |

| ABWレイアウトへの企業シフト | +1.5% | 主要都市圏、地方への展開 | 長期(4年以上) |

| テレワーク関連税制優遇措置 | +0.8% | 全国、都市部での普及 | 短期(2年以内) |

| 人間工学的健康規制 | +0.6% | 全国 | 中期(2〜4年) |

| 中古家具の輸出促進 | +0.4% | アジア太平洋ルート | 長期(4年以上) |

| AIベースのスペース分析 | +0.8% | テクノロジーハブ、全国展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後に回復するGDP連動型の停滞したリノベーションサイクル

2024年のGDPの安定化により、パンデミック中に制限されていた資本予算の解放が促進されました。この動向により、不動産オーナーとテナントは先送りにしていたワークスペース改善への投資に取り組むことが可能となり、業務効率の向上と進化する職場ニーズへの対応に向けた新たな関心の高まりを反映しています。フレキシブルデスク、アコースティックポッド、IoT対応シーティングがこれらのアップグレードパッケージの中核を形成しており、伝統的な職人技と組み込み接続性を組み合わせたサプライヤーに恩恵をもたらしています。2025年度予算はワークプレイスの近代化に向けた大きな配分を確保しており、設置時間を短縮するモジュール式什器への発注量を加速させています。厚生労働省の新たな安全ガイドラインへの準拠により、大企業内での家具のライフサイクルがさらに短縮されています。

アクティビティ・ベースド・ワーキング(ABW)レイアウトへの企業需要

大企業は固定席を廃止し、集中、コラボレーション、リラクゼーションに特化したゾーンを採用しており、この転換は査読済み研究においてクリエイティブなパフォーマンスを向上させることが実証されています。モジュール式テーブル、軽量パーティション、ロッカー式収納により、チームがオンサイトとリモートの間で変動する際の迅速な再構成が可能となります。従業員満足度調査では、ABWワークスタイルに対して90%の支持率が示されており、調達チームは専門家具のプレミアム価格を正当化できます。メーカーはクイックロックキャスター、スタッカブルパワーレール、視覚的な開放感を損なわずにオープンオフィスの騒音を軽減する張り地オプションで対応しています。ハイブリッド出勤パターンが定着するにつれ、空間適応性を重視するABWは日本のオフィス家具市場における長期的な成長エンジンとして位置づけられています。

テレワーク対応家具に対する政府の税制優遇措置

2024年以降、企業はハイブリッドワークを促進する適格家具の最大100%を控除できます。高さ調節可能なデスク、人間工学的チェア、統合型充電ハブは、税制上の取り扱いが総所有コストを大幅に改善するため、企業の希望リストの上位を占めています。日本企業の99.7%を占める中小企業はこれらの節税効果に特に敏感であり、交換サイクルを7年から4年に短縮しています。調達チームは優遇措置の申請を検証するために生産性指標を追跡しており、使用データを生成するセンサー搭載モデルへの需要を高めています。この政策は国家デジタルトランスフォーメーション目標と連動し、認定テレワークラインを持つ国内OEMへの安定した発注を促進しています。

人間工学に関連した労働安全衛生規制

改正された厚生労働省の規則により、50名以上の従業員を抱える企業は腰部サポートシーティングと高さ調節可能なデスクを提供することが義務付けられており、違反した場合はコンプライアンスコストを超える罰金が科せられます[1]厚生労働省、「テレワークモデル就業規則」、mhlw.go.jp 。スクリーン使用時間が最も長いテクノロジーおよび金融テナントが早期採用者となり、検査期限前にチェアとタスク照明を交換しています。国際ブランドは日本工業規格に合わせてカタログを調整し、国内企業は座姿勢に関する文化的知見を活用してクッションの角度と通気性のある生地を改良しています。コンプライアンスソフトウェアは現在、リース更新時に家具の仕様をチェックポイントとして確認し、認定モデルへの継続的な需要を保証しています。人間工学的義務化は、日本のオフィス家具市場内に保護された収益源を生み出しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホワイトカラー労働力の縮小 | −1.8% | 全国、地方での深刻度 | 長期(4年以上) |

| 高い都市部賃料がリノベーションを抑制 | −1.1% | 東京、大阪 | 中期(2〜4年) |

| エンジニアードウッドのコスト変動 | −0.7% | 全国 | 短期(2年以内) |

| IoTプロトコル標準化の遅れ | −0.5% | 早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化による人口動態に起因するホワイトカラー労働力の減少

日本の生産年齢人口は退職者が新規参入者を上回るペースで縮小し続けており、デスクの総需要を圧迫しています[2]総務省、「労働力人口統計」、soumu.go.jp 。大手企業はデスクシェアリングモデルの採用や本社の縮小に見られるように、戦略的にオフィスの占有面積を削減しています。この傾向は、企業統合によりオフィススペースの供給が増加している製造業中心の地域で特に顕著です。都市部では外国人労働者の流入がこれらの変化の影響を一部緩和していますが、郊外のサプライヤーは需要減少により発注量の低下を経験しています。ハイブリッドワークモデルは、ホームオフィスの人間工学的基準の向上を促進することで家具市場を部分的に支えています。それにもかかわらず、家具の販売台数の全体的な成長は長期的に減速すると予測されており、市場ダイナミクスのより広範な調整を反映しています。

高い都市部賃料が大規模なオフィスリノベーションを制限

東京のグレードAオフィス賃料は1平方メートルあたり37,012円(252ドル)という前例のない水準に達しており、内装リノベーションの予算配分に大きな影響を与えています。中小企業は大規模なフロアリノベーションを先送りし、新規設置よりもコスト効率の高い張り地やハードウェアの更新などの代替手段を選択しています。二次立地での空室率の上昇により、企業は家具のアップグレードよりもこれらのスペースの維持に資本投資を優先するようになっています。企業はベンチングシステムや折りたたみテーブルの採用など、制約されたオフィスエリア内での機能性を最適化する「スペース圧縮」戦略をますます実施しています。多目的家具デザインを専門とするサプライヤーは市場シェアを拡大していますが、持続的な賃料インフレに制約され、セクター全体の収益成長は依然として低調です。成長の回復は賃料圧力が緩和し始めた時にのみ見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:木材の優位性が持続可能性の圧力に直面

木材は2025年の日本のオフィス家具市場シェアの53.86%を維持しており、自然な美学と伝統的な木工技術への文化的親和性に支えられています。しかし、輸入依存は世界的な木材価格変動にコストをさらし、バイヤーはカーボンフットプリントを削減するリサイクル素材やバイオベースの複合材の試験的採用を促進しています。プラスチックセグメントはCAGR 7.74%で加速しており、ESG監査を満たしながら構造的完全性を損なわないポストコンシューマー樹脂ブレンドの進歩に牽引されています。金属フレームは、耐久性と電動アクチュエーションが鋼またはアルミニウムのサブ構造を必要とするスタンディングデスクには不可欠なままです。

プラスチックの成長は、成形キャビティがIoTモジュールのハウジングを簡素化するため、組み込みセンサーとの互換性にも起因しています。国内OEMはバイオマス由来のポリプロピレンを試験的に使用し、国際ブランドは環境意識の高い調達チームを対象としたチェアシェル向けに海洋由来プラスチックをテストしています。一方、木材サプライヤーはプレミアムポジショニングを維持するためにサプライチェーン管理認証を追求しています。国産杉を使用したパイロットプロジェクトにより利用率はわずかに40%を超えましたが、農村部の製材所における機械化乾燥と積層加工のアップグレードを待って量産化が進んでいます。こうした背景の中、Kokuyo–ChopValueの箸ベースのパネルのような循環型モデルは、廃棄物流が次世代木材複合材を供給するハイブリッドな未来を示唆しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

製品別:スマートデスクが従来のカテゴリーに革命をもたらす

デスクは2025年の日本のオフィス家具市場規模の25.98%のシェアでトップとなり、座りがちな健康リスクを軽減する高さ調節可能なモデルへの企業支出に支えられています。スマートデスクはCAGR 9.58%で成長し、ワークプレイス分析ダッシュボードにデータを提供するワイヤレス充電器、姿勢アラート、環境光センサーを統合しています。シーティングのイノベーションも同様に進んでおり、Kokuyo の「ingCloud」チェアは3Dウルトラオートフィットメカニズムで自動調整し、予知保全のための匿名化された使用データを送信します。

カテゴリーの融合により、テーブルと収納の境界が曖昧になり、モジュール式ポッドがパワートランク、ホワイトボード面、施錠可能なコンパートメントを組み合わせています。ラウンジ家具はサウンドパネルとしても機能するアコースティックファブリックを採用し、ハイブリッドミーティングゾーンでのビデオ会議の明瞭性をサポートしています。スウィベルチェアは日本人の体型に合わせたデュアル腰部サポートを統合しており、この機能はOfficecomとSIHOOが共同開発しました。大企業はセンサー搭載モデルへのプレミアム支出を正当化するため、病欠日数の削減と従業員エンゲージメントスコアの向上を通じてROIを定量化するケースが増えています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

マルチブランドショールームは2025年に40.12%のシェアを保持しており、高関与購買においては触覚的な評価が依然として不可欠であるためです。それにもかかわらず、オンラインプラットフォームはCAGR 12.43%で急成長しており、3Dコンフィギュレーター、拡張現実(AR)配置ツール、調達ワークフローAPIがバイヤーの摩擦を軽減しています。企業は現在、製品を仮想的に候補に挙げ、最終確認のためにファシリティマネージャーを店舗の「体験センター」に派遣しています。専門店は他では広く入手できない人間工学的またはデザインアイコンのラインをキュレーションすることで関連性を維持し、リースプログラムはメンテナンスと引き取りサービスをバンドルすることで循環経済の目標に沿っています。

Eコマース事業者は、建物のレイアウトを解析してSKUバンドルを推奨するAIチャットボットに投資しており、デジタルスペシファイヤーとして効果的に機能しています。エンタープライズリソースプランニング(ERP)システムとの統合により大量注文が迅速化され、発注サイクルが数週間から数日に短縮されています。しかし、完全組み立て品のラストマイル配送には依然として地域物流が必要であり、純粋なオンライン小売業者と地域倉庫ネットワークのオムニチャネル連携につながっています。その結果、デジタルによる発見と物理的な履行が共存し、互いを増幅させるハイブリッドな状況が生まれています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

関東は2025年の日本のオフィス家具市場シェアの48.88%を維持しており、東京に本社、省庁、グローバル金融が集中していることが強みとなっています。グレードAの賃料上昇は、コンパクトなスタンディングステーションやモジュール式コラボレーションハブなど、高付加価値でスペース効率の高いソリューションへの需要を強化しています。関西では大阪の金融と神戸のテクノロジーパークからの安定した流入が、全面的なリノベーションではなく人間工学的アップグレードを中心とした交換サイクルを支えています。

九州・沖縄は2031年までにCAGR 6.21%で最も速い成長を記録しており、福岡が現代的で柔軟なインテリアを規定するオフィス転換補助金を通じてスタートアップを誘致する取り組みに牽引されています。中部は専門的な製図台や振動絶縁ワークテーブルを好む自動車R&Dクラスターの恩恵を受けています。東北と北海道は、地域活性化政策が低コスト都市へのサテライトオフィスを奨励し、古い建物に多い狭い階段を通過できるモジュール式キットの購入を促進することで、緩やかな成長を取り込んでいます。 中国・四国は物流・造船企業が統合コンソールで制御室をアップグレードするのに連動した漸進的な成長を見せています。全国的に、家具サプライヤーは設置時間を短縮し、複数拠点展開を実施する企業顧客が求めるサービスレベル契約を満たすために分散型サービスデポを設立しています。地域は需要と同様に物流戦略を形成しており、機動的な流通フットプリントの必要性を強化しています。

競合状況

上位5社が2024年の収益の相当なシェアを支配しており、日本のオフィス家具市場は顕著な寡占的プロファイルを示しています。Kokuyo、Okamura、Itokiは、設計コンサルティング、製造、アフターサービスにわたるフルスタックの提供でリードしており、垂直統合を活用して製品更新サイクルを加速させています。Kokuyoは収益の相当な部分をIoTセンサーの進歩、リサイクル素材の統合、ソフトウェアダッシュボードの開発に焦点を当てた研究開発に配分しています。これらの取り組みは、従来の家具提供を包括的なサービスプラットフォームに変革することを目指しており、同社の戦略的イノベーション目標に沿っています。

Herman Millerなどの国際参入企業は、日本の流通業者とのパートナーシップを通じて主力ラインをローカライズし、国内建築基準に適合するコンパクトなフットプリントと耐震機能を追加することが多いです。中国ブランドのSIHOOはOfficecomと人間工学的チェアを共同開発しており、価格競争力のあるイノベーションを巡る国境を越えたコラボレーションを示しています。破壊的なスタートアップは循環経済のニッチを狙い、CSR意識の高い企業に訴求するメンテナンスと改修をバンドルしたサブスクリプションモデルを提供しています。

より広いワークスペースエコシステムへのプライベートエクイティの関心が高まっており、EQTによるエレベーターサプライヤーFujitecの27億ドルの買収がその例として挙げられ、日本のオフィスインフラの見通しへの信頼を示しています。海外での統合も国内に波及しており、HNIによるSteelcaseの22億ドルの買収計画は、国内の既存企業とプロジェクト入札で競合できる大規模なグローバルライバルを生み出す可能性があります[4]AInvest、「HNIがSteelcaseを買収」、ainvest.com 。

日本のオフィス家具産業リーダー

Kokuyo Co., Ltd.

Itoki Corporation

Okamura Corporation

Plus Corporation

Uchida Yoko Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Itokiは、透明度を制御可能なハイブリッドゾーン向け高仕切り「Opacity」を発売しました。

- 2025年7月:欧州の投資会社EQTが、日本のFujitecを27億ドルで買収すると発表し、日本のオフィスインフラセクターへの重要な外国投資を示しました。

- 2025年7月:Kokuyo Corporationは、Orgatec Tokyo 2025でグランプリを受賞した後、3Dウルトラオートフィットメカニズムを搭載した「ingCloud」オフィスチェアの一般発売を発表し、2025年冬に同社の公式Eコマースプラットフォームで発売予定です。

- 2025年4月:KokuyoはChopValue Japanと提携し、箸リサイクルパネルの商業化を進めました。

日本のオフィス家具市場レポートの範囲

「オフィス家具」という用語は、オフィス、医療施設、教育機関、ホスピタリティ施設など、多様な作業環境の家具ニーズに対応する製品とサービスを包含しています。

日本のオフィス家具市場は、素材、製品、流通チャネルによってセグメント化されています。素材別では、市場は木材、金属、プラスチック、その他の素材にセグメント化されています。製品別では、市場は会議用チェア、ラウンジチェア、スウィベルチェア、オフィステーブル、収納キャビネット、デスクにセグメント化されています。流通チャネル別では、市場はマルチブランドストア、専門店、オンラインプラットフォーム、その他の流通チャネルにセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されています。

| 木材 |

| 金属 |

| プラスチック |

| その他の素材 |

| 会議用チェア |

| ラウンジチェア |

| スウィベルチェア |

| オフィステーブル |

| 収納キャビネット |

| デスク |

| マルチブランドストア |

| 専門店 |

| オンラインプラットフォーム |

| その他の流通チャネル |

| 関東 |

| 関西 |

| 中部 |

| 九州・沖縄 |

| 東北 |

| 北海道 |

| 中国・四国 |

| 素材別 | 木材 |

| 金属 | |

| プラスチック | |

| その他の素材 | |

| 製品別 | 会議用チェア |

| ラウンジチェア | |

| スウィベルチェア | |

| オフィステーブル | |

| 収納キャビネット | |

| デスク | |

| 流通チャネル別 | マルチブランドストア |

| 専門店 | |

| オンラインプラットフォーム | |

| その他の流通チャネル | |

| 地域別 | 関東 |

| 関西 | |

| 中部 | |

| 九州・沖縄 | |

| 東北 | |

| 北海道 | |

| 中国・四国 |

レポートで回答される主要な質問

2031年までの日本のオフィス家具市場の予測値は?

市場は2031年までに58.7億ドルに達すると予測されています。

日本のオフィス家具セクターで最も速く成長している素材セグメントはどれですか?

プラスチックがCAGR 7.74%でトップであり、リサイクル素材およびセンサー対応樹脂に牽引されています。

オンライン販売チャネルはどのくらいの速さで拡大していますか?

オンラインプラットフォームは2031年までCAGR 12.43%で拡大しています。

最も高い成長率を示している地域はどこですか?

九州・沖縄が2031年までCAGR 6.21%で最も速い成長を記録しています。

スマートデスクが普及している理由は何ですか?

センサーと高さ調節機能を統合することで人間工学を向上させ、スペース利用データを提供し、ハイブリッドワーク戦略を支援しています。

日本のオフィス家具セクターを支配している企業はどこですか?

Kokuyo、Okamura、Itoki、Plus、Kuroganが2024年の売上の相当なシェアを共同で支配しており、価格設定と製品イノベーションに対して大きな影響力を持っています。

最終更新日: