日本の家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 23.02 十億米ドル |

| 市場規模 (2026) | 23.57 十億米ドル |

| 市場規模 (2031) | 26.51 十億米ドル |

| 成長率 (2026 - 2031) | 2.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の家具市場分析

2026年における日本の家具市場規模は230億5,700万米ドルと推定され、2025年の230億2,000万米ドルから拡大し、2031年には265億1,000万米ドルに達すると見込まれており、2026年から2031年にかけて年平均成長率2.38%で成長します。短期的なマクロサイクルではなく、人口高齢化の進展、持続的な都市への人口流入、国産木材利用を促進する政府のインセンティブを背景に、安定的な成長が続いています。省スペース設計、高齢者対応のエルゴノミクス、高耐久プレミアム製品への需要が高まっており、これらのトレンドが製品開発と価格設定の方向性を総合的に規定しています。Nitori、IKEA Japan、MUJIを筆頭とする主要プレーヤーは、垂直統合、オムニチャネル小売、サステナブル素材のイノベーションを推進し、市場シェアの維持と利益率の改善を図っています。為替変動が原材料コストリスクを高める一方、インバウンド観光の回復とデジタル小売の普及が相殺要因として機能しています。

地域別では、関東が2024年に市場シェア32.51%を占め首位を維持しており、東京の人口密度(1平方キロメートルあたり6,402.6人)がその基盤となっています。一方、九州・沖縄が年平均成長率3.64%で地域別最高の成長率を記録しています。この地理的な乖離は、東京への年間流入人口96,000人のうち85.30%が20〜29歳であるという移住パターンを反映しており、都市部での家具需要を創出する一方、南部地域は観光業の回復とライフスタイル移住の恩恵を受けています[1]経済産業研究所、「地方創生2.0成功の鍵」、rieti.go.jp、2025年1月8日。。

レポートの主要ポイント

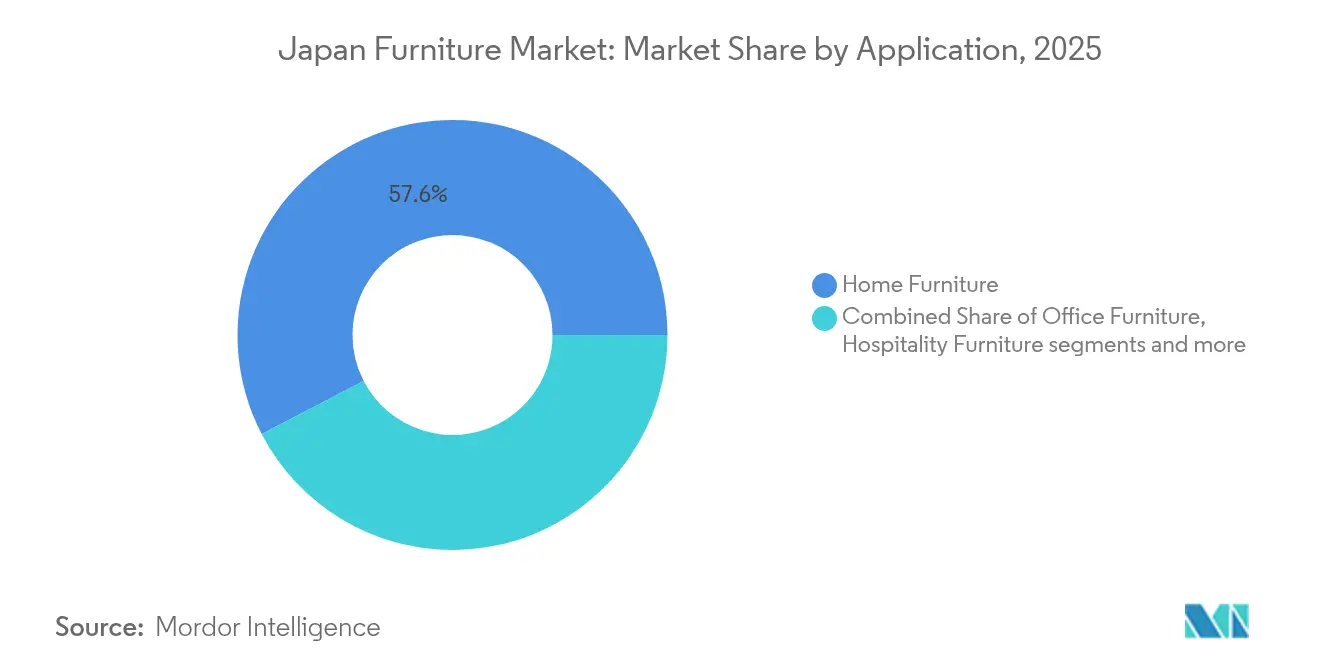

- 用途別では、ホーム家具が2025年の日本家具市場シェアの57.62%を占めて首位となり、ヘルスケア家具が2031年にかけて年平均成長率3.02%で最速の成長を記録しました。

- 素材別では、木材が2025年の日本家具市場シェアの60.72%を占めて首位となり、プラスチック・ポリマー製品が同期間において3.55%と最高の成長率を達成しました。

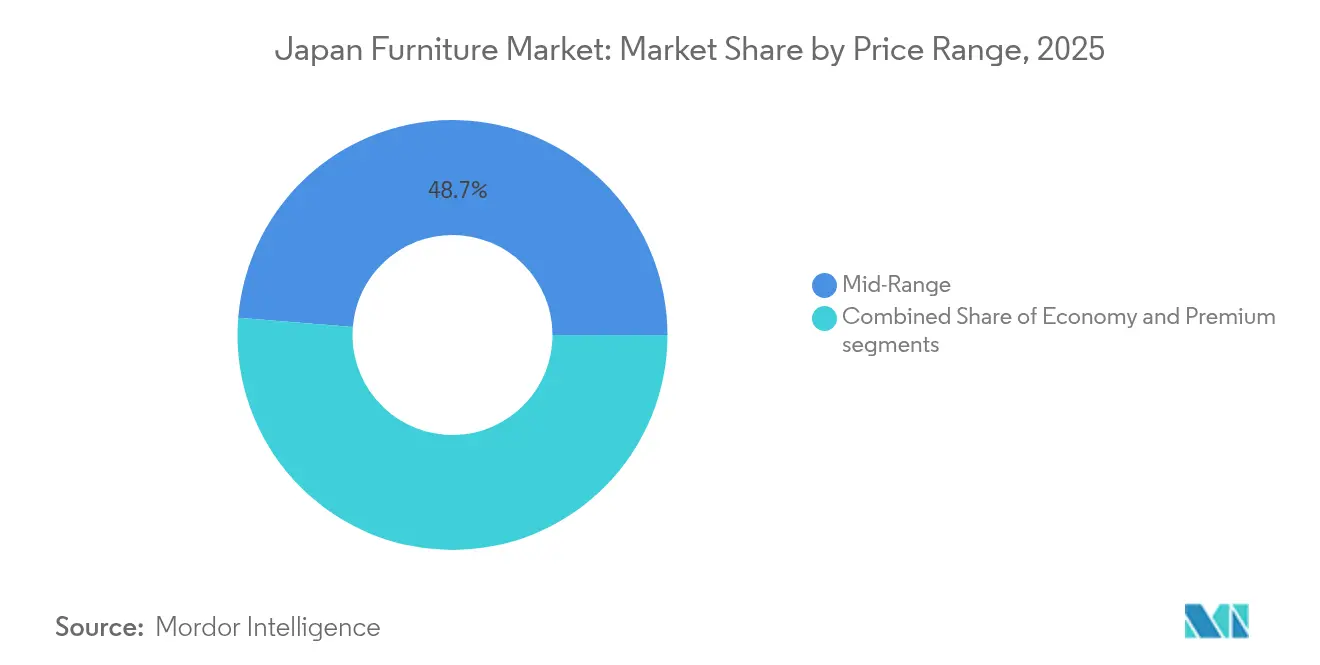

- 価格帯別では、プレミアムセグメントが2025年の日本家具市場において最も急速な成長率3.38%を示し、ミドルレンジセグメントが2025年売上の48.73%を維持しました。

- 流通チャネル別では、B2C小売が2025年の日本家具市場シェアの72.18%を占め、最高の成長率3.62%も記録しました。

- 地域別では、関東が2025年の日本家具市場シェアの32.21%を占めましたが、九州・沖縄が年平均成長率3.52%と最高の成長率で上昇しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化の急速な進展による高齢者対応・エルゴノミクス家具への需要拡大 | +0.8% | 全国、特に地方県での集中 | 長期(4年以上) |

| 都市部の小型化による省スペース・モジュラー製品の需要増加 | +0.6% | 関東、関西、中部の主要都市圏 | 中期(2〜4年) |

| 国産木材利用に対する政府補助金 | +0.4% | 全国、特に林業地域での重点 | 中期(2〜4年) |

| ミレニアル世代でサブスクリプション・レンタル家具モデルが普及 | +0.3% | 東京、大阪、名古屋の都市中心部 | 短期(2年以内) |

| 介護向け家具へのIoT統合 | +0.2% | 全国、都市圏での早期普及 | 長期(4年以上) |

| 大阪・関西万博2025のホスピタリティ整備 | +0.1% | 関西地域、近隣地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化の急速な進展が高齢者対応家具の需要を牽引

日本の65歳以上の人口割合は2025年に30%を超え、全世帯の40.70%に少なくとも一人の高齢者が含まれるようになっています[2]総務省統計局、「日本の統計2024」、stat.go.jp。。メーカーは、高さ調整機能、グラブレール、抗菌表面処理を日常製品に組み込むことで対応し、臨床現場にとどまらない市場拡大を図っています。France Bedは2024年のHCR(国際福祉機器展)で60点の福祉関連デザインを展示し、Paramount Bedは介護者の負担を軽減する多段階電動フレームを発売しました。長寿化の進展は、高齢者が耐久性・快適性・スマートホーム連携に高い価値を置くことから、プレミアム化を促進しています。在宅介護支援助成金や介護施設拡充を推進する政府の政策も、施設向け需要をさらに押し上げています。これらの要因が総合的に作用し、長期的な成長見通しに約0.8パーセントポイントを加算しています。

都市部の小型化が省スペース・モジュラー製品の需要を押し上げ

東京の人口密度は現在1平方キロメートルあたり6,400人を超え、一人暮らし世帯は2024年に全国世帯の38.10%に達しています。平均20平方メートルの小型アパートでは、多機能家具が日常生活に欠かせない存在となっています。MUJIの都市再生機構(UR)との改修連携事業は、コンパクトなオープンプラン住戸への賃貸問い合わせを2倍以上に増加させ、市場の受容を裏付けています。一方、Subsclifeなどのスタートアップ企業は、デスクやベッドに折りたためるモジュラーセットを提供し、高い移動性を持つ労働者の引っ越しをサポートしています。スペース上の制約が、配送コストを削減し一人での組み立てを可能にする軽量複合材と折り畳み式フレームの普及を促進しています。これらのトレンドが総合的に作用し、中期的な年平均成長率にさらに0.60%を上乗せしています。

国産木材利用に対する政府補助金

林野庁の2024年〜2026年助成金は、輸入材から国産木材への切り替えを行う企業の加工設備コストの最大50%をカバーします。日本の森林は国土面積の約70%を占めますが、国内利用率は35%を下回っており、大きな成長余地が残されています。日本農林規格(JAS)に基づく認証調達により、家具メーカーは価格プレミアムを享受し、ESG目標の達成を加速することができます。北海道・九州の地域産業クラスターでは製材能力が増強され、リードタイムの短縮と為替変動に伴うコストリスクの低減が実現しています。国産樹種を求める購買者が増加するなか、この補助金は助成期間中に市場全体の成長を0.4パーセントポイント押し上げると試算されています。

サブスクリプション家具モデルがミレニアル世代に普及

サービスとしての家具(ファーニチャー・アズ・ア・サービス)プラットフォームは、1〜36か月のレンタル期間を提供し、キャリアの流動性やミニマリズムの志向に合致しています。Tokyo Leaseは、平均3年ごとに転居する都市部の居住者に牽引され、サブスクリプション契約の2桁成長を報告しています。デジタルインターフェースにより、顧客は拡張現実(AR)を活用してレイアウトを視覚化し、リース終了時にシームレスにアイテムを交換することができます。法人顧客はハイブリッドワーク需要の変動に対応するコワーキングハブの整備にこのモデルを採用しています。従量課金方式はまた、初期費用の負担を軽減し、スタートアップ企業や新たに形成される世帯にとって魅力的な選択肢となっています。これらの要因を合算すると、短期的な成長に0.3パーセントポイントを加算すると予測されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 円安による輸入木材コストの急騰 | -0.4% | 全国、輸入依存のメーカー | 短期(2年以内) |

| 地方部の新築住宅着工件数の減少 | -0.3% | 非都市部の都道府県 | 中期(2〜4年) |

| 内装布張り製品に対する2025年の強化版防火安全基準 | –0.2 % | 全国、内装布張りメーカーおよび輸入業者 | 中期(2〜4年) |

| 万博後のFF&E(家具・什器・備品)の過剰在庫放出 | –0.2 % | 関西地域、近隣地域への波及 | 短期〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

円安による輸入木材コストの急騰

2023年から2025年にかけて円が15%下落したことで、東南アジア産合板および北米産広葉樹のCIF(運賃・保険料込み)価格が上昇しました。中小メーカーはヘッジ手段を持たず、原材料費が小売価格の上昇を上回るペースで増加するなか、利益率の圧迫に直面しています。大手チェーンは、在庫の先行購入および政府の補助金制度のもとでの国内調達拡大によって変動リスクを緩和しています。コスト圧力は、インバウンド観光の急増によるホスピタリティ需要の増加によって一部相殺されていますが、純効果として市場成長から約0.4パーセントポイントが差し引かれています。為替レートが安定するか、転嫁価格設定が市場に受け入れられれば、この制約要因は緩和される見込みです。

地方部の新築住宅着工件数の減少

地方都道府県の住宅着工件数は2024年に前年比6.20%減少し、人口流出と高齢化を反映しています。新築住宅の減少は、エントリーレベルの家具に対する需要の基礎的な低下につながります。高齢の住宅所有者は最低限の買い替えを好む傾向にあるため、リフォーム支出は一部しか補完できません。エコノミーセグメントを手がけるメーカーが最も大きな打撃を受ける一方、プレミアムおよびヘルスケアセグメントのサプライヤーは受注残をより安定的に維持しています。都市圏外への移住を検討する若い世帯向けの税制優遇措置を含む、地方創生のための政府インセンティブが中長期的に影響を和らげる可能性があります。政策的支援があっても、このトレンドは中期的な成長から約0.3パーセントポイントを削減すると予測されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ヘルスケア家具が加速

ヘルスケア製品は年平均成長率3.02%で拡大し、日本の家具市場全体の成長率を上回っており、病院用ベッド、リハビリ用シーティング、高齢者ケア用什器への需要の高まりを示しています。ホーム家具は2025年の売上の57.62%を占めて依然として最大のウェイトを持ちますが、高齢化人口と施設への投資がParamount BedやFrance Bedといった専門サプライヤーを後押ししています。プレミアム化の効果はここでも明確に表れており、医療施設や富裕層の高齢者は耐久性、感染制御、センサー統合に対して対価を支払っています。新設の長期介護施設の受注獲得により、2031年までモメンタムが持続する可能性が高いとみられます。一方、オフィスおよびホスピタリティカテゴリーは、リモートワークのトレンドと万博後の在庫調整の影響を受けやすく、市場全体のペースを下回る軌跡をたどっています。

ヘルスケア需要の急増は、オーバーベッドテーブルや褥瘡予防マットレスなどの関連製品ラインの拡大を促しており、アフターセールスのメンテナンスを簡略化するモジュラーデザインの採用が進んでいます。デジタルモニタリングソリューションが製品の差別化を支え、センサー搭載フレームが患者のリアルタイムデータをナースステーションに送信します。補助的医療機器に対する政府の給付プログラムにより、こうした技術が高級プライベートクリニック以外にも普及しています。国内企業による継続的な研究開発(R&D)が、低コスト輸入品に対する市場シェアの防衛に寄与しています。総じて、ヘルスケアセグメントは増分収益に占める割合を拡大させており、日本の家具市場の景気循環変動を緩和しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

素材別:ポリマーの成長が主力の木材を上回るペースで拡大

木材は2025年売上の60.72%を占め、文化的親和性と補助金に支えられた供給力を背景にその優位性を維持しています。一方、プラスチック・ポリマー家具は年平均成長率3.55%と最速の成長を記録し、日本家具市場全体のシェアリーダーを上回るペースで拡大しています。軽量ポリマーはコンパクトなアパートに適しており、配送コストの削減やリサイクル可能コンテンツの採用が可能なため、大手小売業者のESG目標に合致しています。素材サプライヤーは大学と連携し、食品産業廃棄物を活用したバイオコンポジット樹脂の開発に取り組んでおり、強度の向上と炭素フットプリントの削減を実現しています。金属は、高トラフィック環境での耐久性を重視するオフィス・コントラクトセグメントにおいて依然として重要な役割を果たしています。エンジニアリング竹材やハイブリッドラミネートは、プレミアム工芸品ラインにおいてニッチなポジションを占めています。

サプライチェーンのダイナミクスは、輸入広葉樹材をポリマーベニアで被覆した国産杉材コアに切り替えることで林野庁の助成金適用資格を取得できる国内加工業者に有利に働いています。消費者は、製品寿命を延ばす耐傷性・イージークリーンコーティングに対して肯定的な反応を示しています。大手チェーンが主導するサーキュラーエコノミーの試験的取り組みでは、使用済みポリマー部品を回収してクローズドループリサイクルに活用し、ブランドロイヤルティを強化しています。ポリマーは規模としては小さい出発点にありますが、その拡大速度は日本の家具市場規模への貢献を着実に高めています。

価格帯別:プレミアムセグメントがアウトパフォーム

プレミアムラインは年平均成長率3.38%を記録し、ミドルレンジおよびエコノミーカテゴリーを大きく上回り、職人技と長い耐用年数を重視する需要のシフトを示しています。共働き世帯を中心とする都市部の高い可処分所得が、デザイナーとのコラボレーション製品やカスタマイズ可能なサイズへの支出意欲を支えています。ミドルレンジは2025年売上の48.73%を占めて依然として大きなシェアを保持していますが、ボリュームショッパーが買い替えを先送りするなか、その成長は鈍化しています。エコノミー製品は素材インフレとオンラインの価格透明性による利益率の圧縮に直面しています。

プレミアムメーカーは、飛騨産業の国産広葉樹材コレクションに見られるように地域の伝統・歴史を活用し、量産品の2〜3倍に達することが多い価格を正当化しています。センチメートル単位のカスタマイズと拡張現実(AR)ルームプランナーが知覚価値を高めています。修理・再塗装を含むアフターセールスサービスが、プレミアム製品の差別化をさらに強化しています。これらの特性により、このセグメントは日本の家具市場における増分成長の中で不均衡に大きなシェアを継続的に獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:B2C小売がオムニチャネルシフトを牽引

B2C店舗が2025年売上の72.18%を占め、最高の年平均成長率3.62%を記録しており、オムニチャネル戦略の有効性を裏付けています。オンライン取引はすでに全世帯の53.50%に達しており、73%のデジタル決済普及率がこれを後押ししています。実店舗のショールームは、消費者がデジタルで注文する前に選択を確定する体験型ハブとして機能するようになっています。サブスクリプション家具はB2Cに含まれますが、従来の所有概念を曖昧にし、継続的な収益源の強化に貢献しています。

小売業者はデータアナリティクスを活用して地域の人口統計に応じた製品構成を精緻化し、物流スタートアップとの即日配達連携がサービス水準への期待を高めています。農村部では、移動式ショールームとポップアップストアがアクセス格差を解消し、ブランド認知の醸成に寄与しています。これらのイノベーションが総合的に作用し、B2Cが日本の家具業界全体にわたる普及拡大を牽引するエンジンであり続けることを確実にしています。

地域分析

関東は2025年に日本の家具市場の最大32.21%のシェアを維持しており、東京の消費者集中と建設活動がその基盤となっています。ただし、居室面積の縮小が続いており、価値プレミアムを享受できるコンパクトなモジュラー製品への需要シフトが進んでいます。賃料の高い地区では小売の占有面積が垂直方向に拡大し、売場スペースでは展示しきれない豊富な品揃えをデジタルキオスクで紹介しています。高い購買力と狭い居住スペースの組み合わせが、巧みなデザインにユニークな利益機会をもたらしています。

九州・沖縄は年平均成長率3.52%と最高の成長率を達成しており、関東の優位性を徐々に侵食しつつあります。観光業の回復がホテルの改装投資を促進し、ライフスタイル移住者は大量の天然木材家具を購入する傾向にある一戸建て住宅を好んでいます。リモートワーカーを対象とした地方自治体のインセンティブが、ホームオフィスソリューションへの需要を刺激しています。九州で調達可能な国産木材は、コスト競争力のある製造を支援し、地域のサプライチェーンを強化しています。これらの要因が、大都市圏の消費パターンとは異なる成長回廊を形成しており、日本の家具市場にとって不可欠な存在となっています。

関西は万博2025投資の恩恵を受けており、ホスピタリティプロジェクトがコントラクトサプライヤーの受注残を加速させていますが、イベント後の中古品転売が一時的に新規生産を下押しする可能性があります。中部は自動車産業の好調を背景に法人向け家具調達を堅調に維持し、北海道・東北は観光ロッジと公共部門の改修需要を拠り所としています。政府の地方創生交付金は農村部の減少を補う方向に機能していますが、人口動態の軌跡が異なるため、品揃えと価格設定の地域別最適化が不可欠です。全体として、地理的な多様化が需要のリスクヘッジとなっており、地域固有のデザイン言語の重要性を裏付けています。

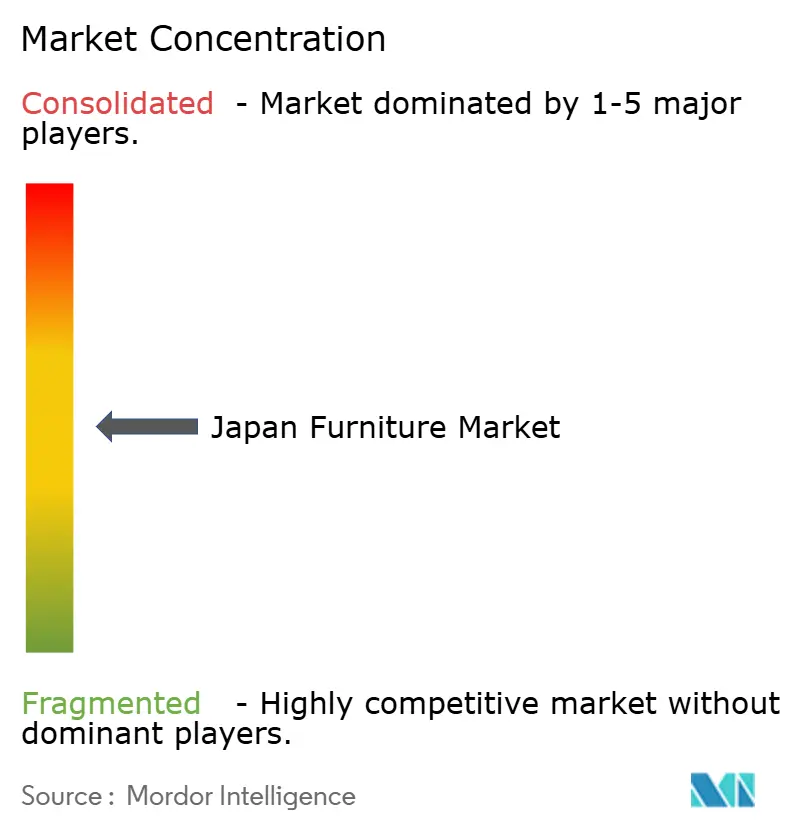

競合状況

上位5社は2024年の市場収益において相当のシェアを保有しており、ニッチプレーヤーや専門特化型企業が参入する余地を残した適度に集中した市場構造となっています。Nitori Holdingsの製造、物流、ITをカバーする垂直統合モデルは、ますます厳格化するサステナビリティ目標に沿ったリサイクルコンテンツ製品ラインの迅速な投入を可能にしています[4]Nitori Holdings、「経営方針」、nitorihd.co.jp。。IKEA Japanは製品サイズの現地化を継続しながら、2025年4月に490点以上の新製品を追加し、そのうち半数にサーキュラー素材を採用しています。MUJIはブランドのミニマリズムを活用し、消耗品ポートフォリオを補完する家具サブスクリプションパッケージを拡充しています。

Paramount BedやFrance Bedなどのヘルスケアリーダーは、特許保護された機構と長年の病院との取引関係を活かし、価格競争から距離を置いています。オフィス家具ライバルのKokuyoとOkamuraは、企業の健康認証への適合を図るべく、ウェルネス志向のエルゴノミクスにピボットしています。スタートアップ企業はデジタルネイティブチャネルを通じて参入し、リードタイム2週間のカスタマイズ受注生産品を提供しています。4FULによるFurmetureプラットフォームの買収などの戦略的なM&Aは、テクノロジー資産を中心とした継続的な業界再編を示しています。

化学物質含有量と防火安全に関する規制枠組みがコンプライアンスコストを生み出し、低価格帯の輸入品を抑制することで既存企業を保護しています。それでも、持続する円安と原材料インフレはサプライチェーンの強靭性を試しています。調達の多様化、自動化への投資、サービス提供の拡充を進める企業は、日本の家具市場における競争激化が続くなかでも収益性を高められるポジションにあります。

日本の家具業界リーダー

Nitori

Muji

IKEA Kobe

Okamura Corporation

Kokuyo Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IKEA Japanは、リサイクルプラスチックと限定版アニバーサリーデザインを重視した490点以上の新製品を発売し、サーキュラリティへのコミットメントを強調しました。

- 2025年3月:Kokuyoが「健康経営銘柄2025」に選定され、企業のウェルネス重視の姿勢が評価されました。

- 2024年12月:Goldwinが大阪万博2025パビリオンスタッフ向けにリサイクルPETユニフォームを提供し、サステナビリティと先進繊維技術を融合させました。

- 2024年6月:4FULがFurmetureのオンラインカスタム家具事業を買収し、センチメートル単位の注文とARツールを統合しました。

日本の家具市場レポートのスコープ

家具市場は、椅子、机、ベッド、キャビネットなど、さまざまな可動式家具から構成されています。これらは睡眠、着座、収納といった多様な人間の活動に使用されます。

日本の家具市場は、素材別、用途別、流通チャネル別に区分されています。素材別市場は、木材、金属、プラスチック、その他の家具にさらに細分化されています。用途別市場は、ホーム家具、オフィス家具、ホスピタリティ家具、その他の家具にさらに細分化されています。流通チャネル別市場は、スーパーマーケット、ハイパーマーケット、専門店、オンライン、その他の流通チャネルにさらに細分化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル・ダイニングセット | |

| キッチンキャビネット | |

| その他のホーム家具(バスルーム、屋外など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファ・その他ソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| ヘルスケア家具 | |

| その他の用途(公共施設、商業施設、官公庁など) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北海道 |

| 東北 |

| 関東 |

| 中部 |

| 関西 |

| 中国 |

| 四国 |

| 九州・沖縄 |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル・ダイニングセット | ||

| キッチンキャビネット | ||

| その他のホーム家具(バスルーム、屋外など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファ・その他ソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| ヘルスケア家具 | ||

| その他の用途(公共施設、商業施設、官公庁など) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北海道 | |

| 東北 | ||

| 関東 | ||

| 中部 | ||

| 関西 | ||

| 中国 | ||

| 四国 | ||

| 九州・沖縄 | ||

レポートで回答する主要設問

2026年における日本の家具市場の規模はどのくらいですか?

日本の家具市場規模は2026年に230億5,700万米ドルに達し、2031年までに265億1,000万米ドルに達すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

ヘルスケア家具が2031年にかけて年平均成長率3.02%を記録してトップとなっており、高齢化人口と医療施設への投資が成長を牽引しています。

最も急速にシェアを拡大している素材はどれですか?

プラスチック・ポリマー家具が年平均成長率3.55%で拡大しており、軽量でリサイクル可能なデザインが都市部のニーズとサステナビリティ要件に合致しています。

最も高い成長見通しを示している地域はどこですか?

九州・沖縄が観光業の回復とライフスタイル移住を背景に最高の年平均成長率3.52%を記録しています。

オムニチャネル小売は売上にどのような影響を与えていますか?

B2Cオムニチャネル戦略が現在売上の72.18%を牽引しており、オンライン注文が全世帯の過半数に達し、即日配達が標準となっています。

最終更新日: