カタールの太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

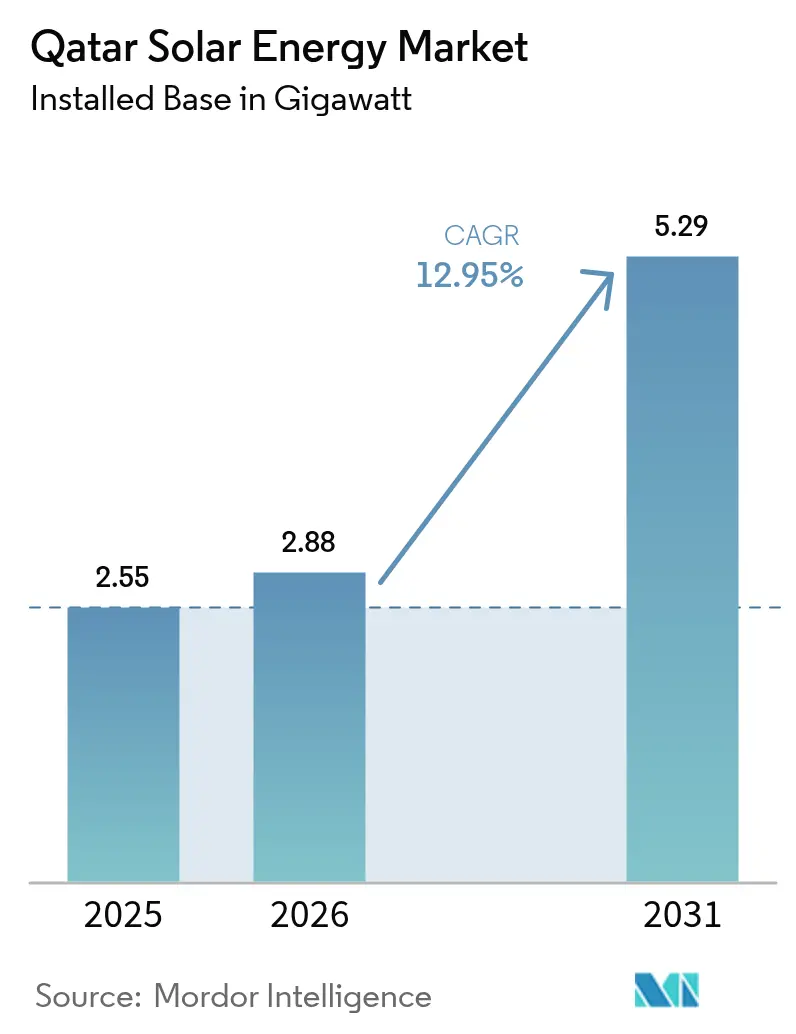

| 基準年の市場規模 (2025) | 2.55 ギガワット |

| 市場取引高 (2026) | 2.88 ギガワット |

| 市場取引高 (2031) | 5.29 ギガワット |

| 成長率 (2026 - 2031) | 12.95% CAGR |

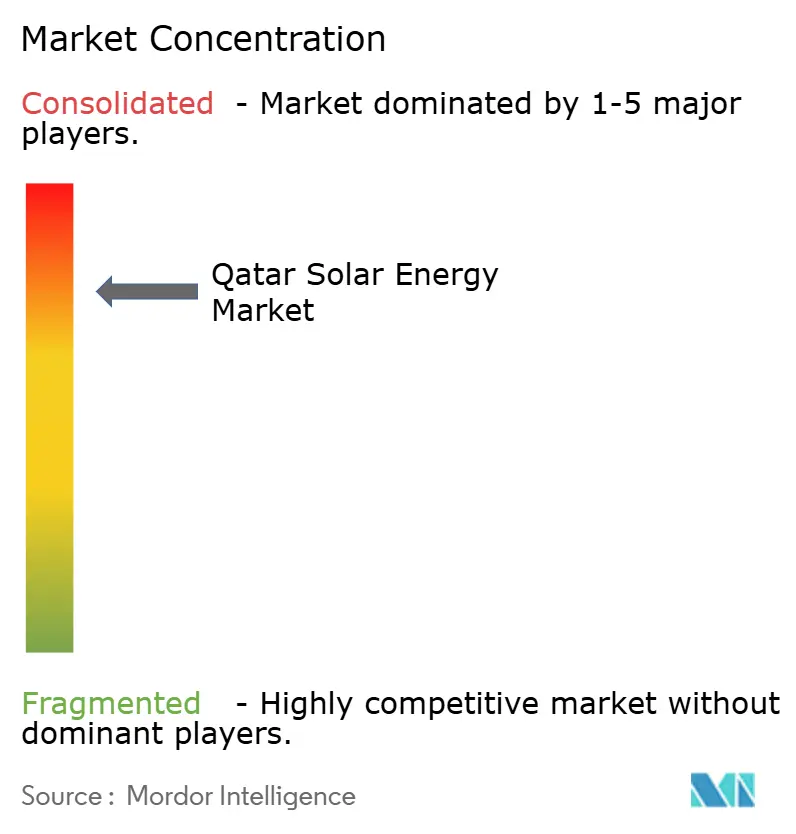

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタールの太陽エネルギー市場分析

カタールの太陽エネルギー市場規模は2025年に25億5,000万ワット(2.55ギガワット)と評価され、2026年の28億8,000万ワット(2.88ギガワット)から2031年までに52億9,000万ワット(5.29ギガワット)に成長すると予測されており、予測期間(2026年~2031年)のCAGRは12.95%です。

2024年、カタールの発電量の99.72%は天然ガスによって供給されていましたが、国家再生可能エネルギー戦略では今十年末までに再生可能エネルギーの設備容量シェアを18%にすることを目標としています。[1]KAHRAMAA, "Electricity Statistics 2024", km.qa 太陽放射照度の活用拡大、国家主導の調達制度、および液化天然ガス(LNG)の脱炭素化需要がカタールの太陽エネルギー市場を牽引しています。モジュール価格の下落、産業用電力需要の拡大、および国際金融公社(IFC)の融資パイプラインの拡充がプロジェクトの経済性を向上させています。ただし、系統柔軟性の制約、高い造成コスト、および砂塵汚損(ソイリング)に関連する運用コストが成長見通しを抑制しています。

主要レポート要点

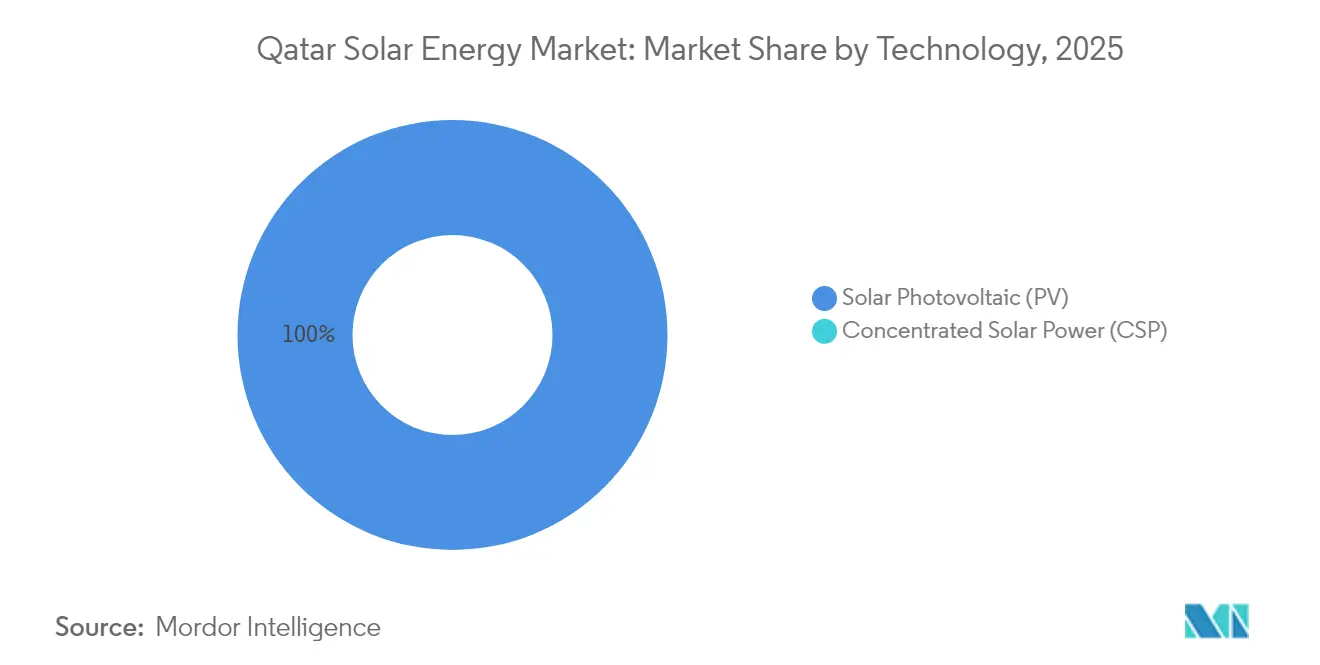

- 技術別では、太陽光発電(PV)が2025年のカタール太陽エネルギー市場シェアの100.00%を占めました。

- 系統接続タイプ別では、系統連系設備が2025年のカタール太陽エネルギー市場規模の91.60%を占め、系統独立設備は2031年にかけてCAGR 22.00%で成長すると予測されています。

- エンドユーザー別では、電力事業規模プラントが2025年のカタール太陽エネルギー市場規模の88.80%を占め、住宅セグメントは2031年までCAGR 26.10%で成長しています。

- QatarEnergy、Siraj Energy、Nebras Powerは2024年に設置された電力事業規模設備容量の95%以上を合わせて支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタールの太陽エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家再生可能エネルギー目標(2030年までに電力の20%を太陽光発電から供給) | 3.0% | 国内全体、3GWの相互接続容量を通じたGCC系統への波及効果あり | 長期(4年以上) |

| 高い太陽放射照度と砂漠性気候による高い設備利用率の実現 | 1.8% | 国内全体、より低い放射照度のGCC市場に対する比較優位あり | 長期(4年以上) |

| 太陽光発電モジュールおよびバランス・オブ・システム(BOS)コストの低下 | 2.2% | 国際的なコスト動向を国内に適用;カタールは国際的なモジュール価格競争の恩恵を受ける | 中期(2~4年) |

| 大規模入札プログラム(アル・ハルサーおよびそれに続く独立発電事業者) | 2.8% | 国内、アル・ハルサー、ラスラファン、メサイード、ドゥカーン地帯に集中 | 短期(2年以内) |

| FIFAワールドカップ2022年の持続可能性に関する遺産による屋根設置型需要の増大 | 0.7% | 国内、ドーハ都市圏、工業地帯、商業地区での早期普及 | 中期(2~4年) |

| LNGおよび産業の脱炭素化に向けた太陽熱を利用したプロセス熱需要 | 1.9% | 国内、ノース・フィールド東部・南部LNG施設およびラスラファン工業都市に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家再生可能エネルギー目標が電力事業規模プラントを促進

カタールの4GW電力事業規模の義務は年間460MWの追加を必要とし、2019年から2024年の平均の2倍以上となります。[2]QatarEnergy, "National Renewable Energy Strategy", qatarenergy.qa. この目標は集中調達を制度化し、Siraj Energyが前倒しで設備容量を確保することで、2GWのドゥカーン・プロジェクトがノース・フィールドLNG拡張と整合するよう設計されています。太陽光発電の展開と産業の脱炭素化を直接結びつけることで、内部需要が確保され、許認可リスクが低減し、LNG輸出が炭素国境調整政策から保護されます。この政策はカタール太陽エネルギー市場を加速させると同時に、需要リスクを軽減します。

高い太陽放射照度がトラッカー経済性を解放

水平面全天日射量(GHI)の平均は2,140 kWh/m²であり、試験によって単軸トラッカー上の両面受光型モジュールは固定傾斜型と比較して年間発電量を14%向上させることが示されています。[3]ScienceDirect、「カタールにおける太陽電池モジュールの汚れ研究」、sciencedirect.com 875MWのメサイード・ラスラファン複合施設は、TrinaTracker Vanguard 2Pユニットを使用して拡散アルベドを有効活用し、24~26%の設備利用率を維持しています。[4]TrinaTracker, "Vanguard 2P Deployment in Qatar," trinatracker.com 雲量が少なく明るい色の地形がさらに発電量を向上させ、新規入札における標準仕様としてトラッカー導入を強化しています。

モジュールコストの下落がEPCプレミアムにもかかわらず経済性を改善

平均モジュール価格は2024年に1Wあたり0.11米ドルまで下落し、2022年比で40%低下したことで、カタールのプロジェクトはJA Solar DeepBlue 3.0パネルを1Wあたり0.13~0.15米ドルで調達できるようになりました。砂漠地帯の造成コスト、薄いEPC市場、および個別交渉による電力購入契約(PPA)といった反対の力が、設置コストをサウジアラビア基準より20~25%高く維持しています。それでも、ハードウェア価格の低下は均等化発電コスト(LCOE)の格差を縮小させ、カタール太陽エネルギー市場への投資を持続させています。

大規模入札プログラムがLNGハブ近郊に設備容量を集中

アル・ハルサー(800MW)、メサイード・ラスラファン(875MW)、ドゥカーン(2GW)は、発電所を液化・石油化学の需要地に近接配置することで送電損失を最小化しています。Siraj Energyの過半数出資は土地アクセスと許認可を円滑化しますが、民間資本の持分を制限しています。それにもかかわらず、多国間融資機関が最近のプロジェクトに融資しており、国家信用力に対する信頼を示しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統統合の制約と限られた柔軟発電 | -1.3% | 国内、GCC相互接続が部分的な緩和を提供;KAHRAMAの安全規則に基づくシステム制御の調整が必要 | 短期(2年以内) |

| 土地利用の競合と砂地条件による造成コスト | -0.4% | 国内、グリーンフィールド砂漠用地に影響;砂質地盤に対する許認可および基礎工事エンジニアリング | 中期(2~4年) |

| 高い砂塵汚損率による維持管理および水使用コストの上昇 | -1.0% | 国内、GCC乾燥地帯全域に地域的な類似点;QEERIの試験プロトコルが緩和策に反映 | 短期(2年以内) |

| サプライチェーン混乱の中での太陽光発電設備の輸入依存 | -0.7% | グローバルなサプライチェーン(中国、東南アジア)からカタールへ;港湾物流とコンテナコストの変動が納入モジュール価格に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統統合の制約が分散型普及を抑制

KAHRAMAの単独1MW/4MWhバッテリー実証実験は、2030年までに4GWの太陽光を吸収するためには2GW/8GWhに達する必要のある蓄電池ギャップを浮き彫りにしています。[5]KAHRAMAA『バッテリー・パイロット・プロジェクト』km.qa 複合サイクルガス発電所は起動が遅く、オフピーク時の出力制限が高まっています。小売価格以下のネット請求クレジットが屋根設置型の経済性を低下させ、補助サービス市場の欠如がバッテリー投資収益を阻害し、カタール太陽エネルギー市場の分散型セグメントを抑制しています。

高い砂塵汚損率が維持管理コストを増大

頻繁な清掃なしでは、砂塵の堆積が月間最大15%の発電量低下を引き起こします。ロボットシステムは労務を削減しますが、1MWあたり15,000~25,000米ドルの設備投資が加わり、手動洗浄用の水は1m³あたり0.50~0.70米ドルのコストがかかります。小規模な屋根設置型の所有者は自動化に必要な規模を持たず、回収期間が6~8年から8~10年に延長されることで、住宅用導入が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性が継続

太陽光発電(PV)は2025年のカタール太陽エネルギー市場シェアを全量保有しており、CAGR 12.95%で拡大する見通しです。集光型太陽熱発電(CSP)は1Wあたり3.5~4.5米ドルの設備投資コストと高い水消費量が天然ガス豊富な系統における給電可能性の優位を上回るため、引き続き不在です。1,500Vストリングインバーターを使用した電力事業規模の両面受光型プロジェクトは24~26%の設備利用率を記録し、屋根設置型アレイはよりシンプルな固定傾斜型設計に依存しています。ドゥカーン・プラントが完成するとカタール太陽エネルギー市場規模の電力事業規模太陽光発電が2倍になる予定ですが、CSPは発表済みパイプラインがありません。

電力事業規模プラントはほぼゼロの土地賃料とQatarEnergyによる長期電力購入契約の恩恵を受けていますが、岩盤が多いアラビア湾岸の隣国では未知の造成・フェンシングコストに直面しています。分散型太陽光発電は政策目標を達成するために9MWから1.2GWへと拡大する必要があり、これは標準化された許認可制度とサードパーティ所有モデルに依存する加速を意味します。Qatar Solar Technologiesの地場多結晶シリコン生産によって供給される高効率ヘテロ接合型およびTOPCon型モジュールへと技術選択が収斂するため、太陽光発電(PV)のカタール太陽エネルギー市場シェアは安定を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

系統接続タイプ別:系統独立の成長が系統連系を上回る

系統連系資産が2025年のカタール太陽エネルギー市場シェアの91.60%を占めました。油田や通信タワーに対応する系統独立型システムは、2031年にかけてCAGR 22.00%で成長すると予測されています。ディーゼル代替の経済性が主因であり、500kWの太陽光発電・バッテリーハイブリッドシステムは均等化エネルギーコストを1kWhあたり0.18~0.22米ドルまで削減し、スタンドアローン型ディーゼルの1kWhあたり0.28~0.35米ドルと比較して低くなっています。カタール太陽エネルギー市場規模の系統連系プロジェクトは2GWのドゥカーン施設が接続された時点で急増しますが、変電所のアップグレードと双方向計量が前提条件として残っています。系統独立型設置はこれらの制約を回避できるため、相対的に高い成長が説明されます。

QAR 0.237/kWhのBeSolarネット請求レートは限定的な住宅用普及を下支えしていますが、遠隔地の産業アクターは燃料物流コストの低減と排出量削減を重視しています。現在の入札パイプラインとバッテリー価格の下落を考慮すると、2030年までの系統独立型累積導入量は130~150MWが現実的です。

エンドユーザー別:住宅セグメントが低い基底から加速

電力事業規模プラントが2025年のカタール太陽エネルギー市場規模の88.80%を供給しました。住宅セグメントは9MWと小さな規模からのスタートながら、CAGR 26.10%で拡大する見込みです。日陰のない屋根を持つ別荘(ヴィラ)の所有者はネット請求制度のもとで6年の回収期間を実現します。しかし、賃貸率の高さ、家主・借主間のインセンティブの分断、および一括化された公共料金請求が対象需要を抑制しています。KAHRAMAが2026年に合理化された系統連系規則を最終決定するならば、商業・産業用屋根設置型が1.2GWの分散型太陽光発電目標の大半を担う位置にあります。

電力事業規模の勢いはSiraj Energyのパイプラインによって支えられており、大規模な段階での設備容量追加を行っています。ドゥカーン・プロジェクト単独で2029年には電力事業規模のカタール太陽エネルギー市場シェアが再び90%を超え、2030年代初頭に分散型の成長がその差を縮めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

設備容量はラスラファン、メサイード、ドゥカーンを結ぶ100kmの回廊に沿って集中しています。ラスラファンの458MWプラントはLNG液化需要を相殺し、メサイードの417MWアレイは石油化学に電力を供給し、予定されている2GWのドゥカーンサイトは強化石油回収蒸気発生に統合されます。土地が乏しいためドーハには電力事業規模の太陽光発電はほとんど立地していませんが、分散型太陽光発電目標のもとでその屋根には200~300MWの技術的ポテンシャルがあります。

一人あたりの太陽光発電設備容量は2030年までに1.5kWに達し、アラブ首長国連邦(UAE)に匹敵し、サウジアラビアを上回る見通しです。カタールの絶対的な4GWという目標は地域の同業他者と比較して控えめですが、その産業クラスタリングモデルはLNGおよび石油化学事業の直接的な脱炭素化を優先しています。送電網拡充を待ちながら西部砂漠地帯は未開発のままです。QatarEnergyが最近イラク・バスラの1.25GWの太陽光プロジェクトへの50%出資を行ったことは、国境をまたいだLNG投資と同様に、地理的な多様化を示しています。

競争環境

カタール太陽エネルギー市場は中程度に集中しています。QatarEnergyはSiraj Energyを通じて全ての電力事業規模プロジェクトに直接または過半数の持分を保有し、Nebras Powerは海外の再生可能エネルギー資産を管理しています。Samsung C&TとQEMCがエンジニアリング契約を支配し、LONGi、JA Solar、Trina Solarがモジュールの95%以上を供給しています。国際デベロッパーはプロジェクト開発権を完全には有しておらず、料金競争を制限していますが、EPCおよび設備企業には安定した受注量を提供しています。

分散型太陽光発電は15~20の小規模設置業者に分散しており、年間展開量が2MWを超える業者はありません。多国間融資機関は国家保証を背景に大規模プラントへの融資を行っています。ロボット清掃ベンダーとマイクログリッド統合業者は新興ニッチ市場として台頭しています。政策が屋根設置型の集約を解禁すれば、グローバルなサードパーティ所有プラットフォームが大きな未開拓市場を獲得できる可能性があります。

カタール太陽エネルギー産業のリーダー企業

Qatar Solar Technologies

TotalEnergies SE

Marubeni Corp.

Siraj Energy

Nebras Power QSC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:QatarEnergyは2,000メガワット(MW)のドゥカーン太陽光発電プラントの建設にSamsung C&T Corp.を起用しました。これによりカタールの太陽光発電設備容量は2倍以上になります。国営エネルギー大手はこの2フェーズ・プロジェクトが2028年までに1,000MWを稼働させ、第2フェーズは2029年半ばまでに完成する予定であると、QatarEnergyのプレスリリースで詳述されています。

- 2025年4月:カタールのアミール(君主)であるシェイク・タミーム・ビン・ハマド・アール・サーニー殿下が、ラスラファンおよびメサイードの太陽光発電(PV)発電所の開所式を執り行いました。合計875MWの設備容量を持つこれらの発電所はカタールの太陽エネルギー生産量を2倍以上に増加させ、再生可能エネルギー合計1,675MWをもたらします。

- 2025年1月:QatarEnergyは875MWのメサイード・ラスラファン複合施設を稼働させ、国家の設備容量を1.68GWに引き上げ、両面受光型モジュールと単軸トラッカーによる新たな性能基準を確立しました。

- 2024年11月:Samsung C&Tが24億米ドル(USD 2.84 billion)の2,400MWガス・水施設契約を受注し、カタールの主要EPCとしての地位を固め、ドゥカーン・プロジェクトのパートナー候補として有力視されています。

カタール太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽からの熱と放射光であり、太陽光発電(電力生成に利用)や太陽熱エネルギー(給湯などの用途に利用)などの技術によって活用することができます。

カタール太陽エネルギー市場は、技術、系統接続タイプ、エンドユーザー、およびコンポーネント別にセグメント化されています。技術別では、太陽光発電(PV)と集光型太陽熱発電(CSP)に分類されます。系統接続タイプに基づき、系統連系と系統独立に分類されます。エンドユーザー別では、電力事業規模、商業・産業用(C&I)、および住宅用にセグメント化されます。コンポーネント別では、ソーラーモジュール、インバーター、架台・追尾システム、バランス・オブ・システム(BOS)および電気設備、エネルギー貯蔵、ならびにハイブリッド統合にセグメント化されます。各セグメントの市場規模および予測は設備容量(GW)に基づいて算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統独立 |

| 電力事業規模 |

| 商業・産業用(C&I) |

| 住宅用 |

| ソーラーモジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システム(BOS)および電気設備 |

| エネルギー貯蔵およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統接続タイプ別 | 系統連系 |

| 系統独立 | |

| エンドユーザー別 | 電力事業規模 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性的分析) | ソーラーモジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システム(BOS)および電気設備 | |

| エネルギー貯蔵およびハイブリッド統合 |

レポートで回答される主要な質問

カタールの太陽光発電設備容量はどのくらいの速度で成長していますか?

設備容量は2025年の2.55GWから2031年には5.29GWへと上昇しており、国家主導の入札によって支えられたCAGR 12.95%を反映しています。

新規設置においてどの技術が優位を占めていますか?

太陽光発電(PV)が現在の設備容量の100.00%を占めており、集光型太陽熱発電(CSP)プロジェクトは発表されていません。

LNGは太陽エネルギー需要の形成においてどのような役割を果たしていますか?

太陽光電力はLNG液化の炭素フットプリントを相殺し、再生可能エネルギーをQatarEnergyにとっての運用上のインプットとしています。

屋根設置型の普及がいまだ限定的なのはなぜですか?

高い賃貸率、一括化された公共料金請求、および小売価格以下のネット請求レートが、技術的な屋根ポテンシャルにもかかわらず住宅投資を抑制しています。

次の大規模な太陽光発電プラントはどこに建設されますか?

2029年完成予定の2GWドゥカーン施設は、カタール西部の油田インフラに隣接して建設されます。

電力事業規模のモジュールのほとんどをどの企業が供給していますか?

LONGi、JA Solar、Trina Solarがコスト優位性と実証済みの両面受光型技術のおかげで推定95%のモジュールを供給しています。

最終更新日: