デジタルレガシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

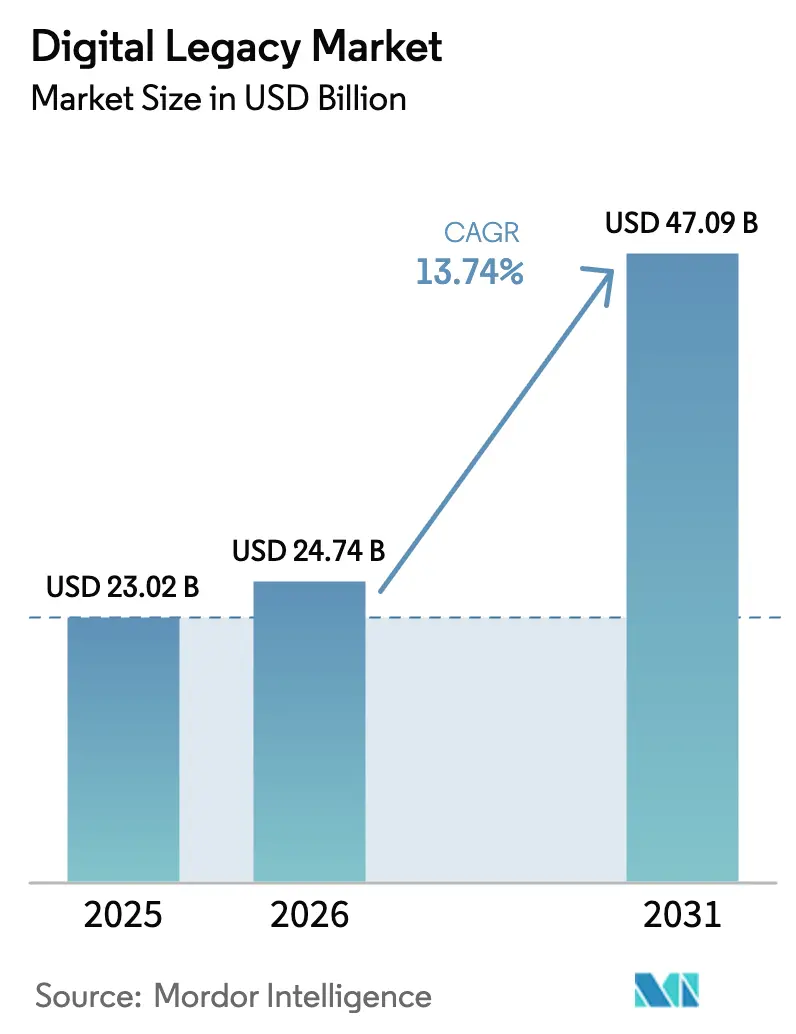

| 市場規模 (2026) | 24.74 十億米ドル |

| 市場規模 (2031) | 47.09 十億米ドル |

| 成長率 (2026 - 2031) | 13.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

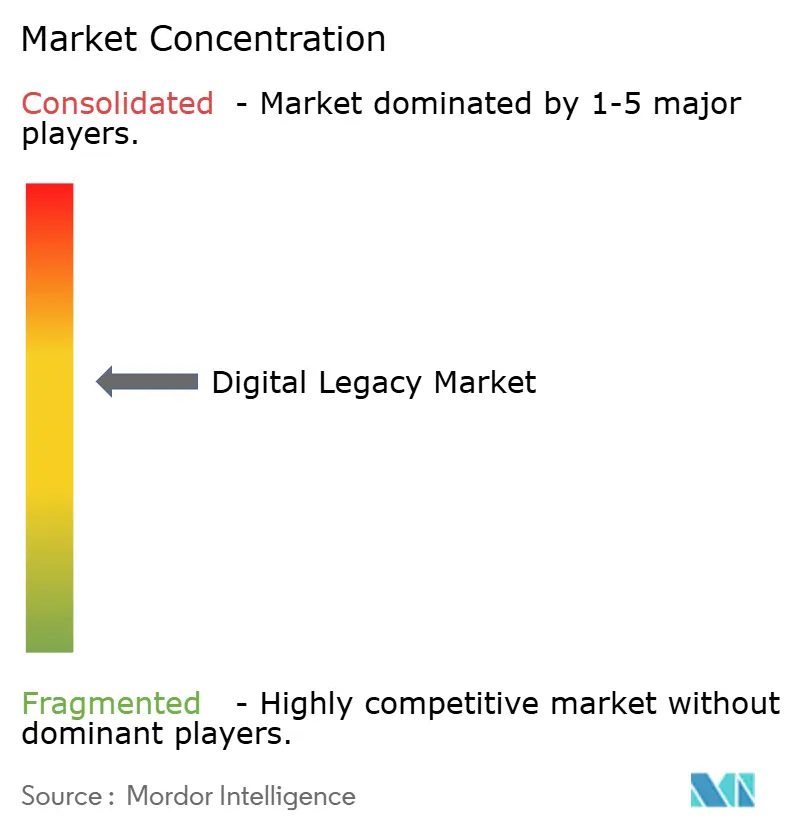

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルレガシー市場分析

デジタルレガシー市場規模は、2025年の230億2,000万USD、2026年の240億7,400万USDから、2031年までに470億9,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 13.74%を記録すると予測されます。需要加速の背景には、オンラインアカウントや暗号化資産を相続可能財産として扱う新たな相続法制の整備があり、サービスプロバイダーは検認対応の移転機能を組み込むことを余儀なくされています。金融機関はボルトサービスをウェルスマネジメントポータルに組み込む動きを強めており、クラウドベンダーはギガバイト当たり数セントで超高精細な思い出を保存するコールドストレージ層を推進しています。量子耐性暗号、AI駆動の資産キュレーション、シャリア準拠ワークフローが次世代の差別化要因として台頭する中、ベンチャー投資は引き続き堅調です。生命保険会社、パスワードマネージャー、フィンテックプラットフォームが同一の顧客課題——すべての認証情報、ファイル、トークンの円滑かつ規制対応型移転——に収束しつつあるため、競争激化が進んでいます。

主要レポートのポイント

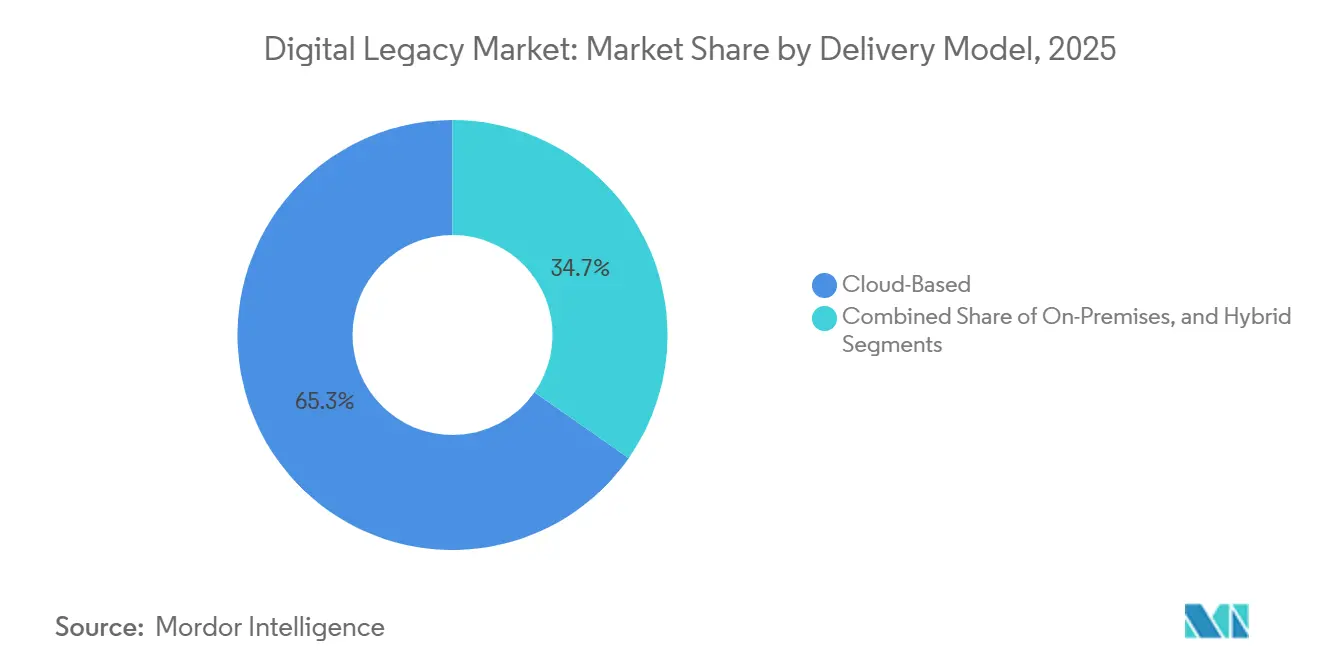

- デリバリーモデル別では、クラウドベースの展開が2025年のデジタルレガシー市場シェアの65.29%をリードし、ハイブリッドアーキテクチャは2031年までCAGR 17.21%で成長すると予測されます。

- プラットフォーム別では、ウェブインターフェースが2025年のデジタルレガシー市場規模の46.71%を占め、スマートデバイス統合は2026〜2031年にかけてCAGR 18.43%で進展しています。

- サービスタイプ別では、デジタルボルトサービスが2025年のデジタルレガシー市場規模の32.06%を占め、パスワード管理ソリューションはCAGR 15.63%で拡大すると予測されます。

- エンドユーザー別では、メディア・エンターテインメントが2025年のデジタルレガシー市場規模の28.54%のシェアを保持し、ヘルスケアはCAGR 13.92%で最も急成長するセグメントです。

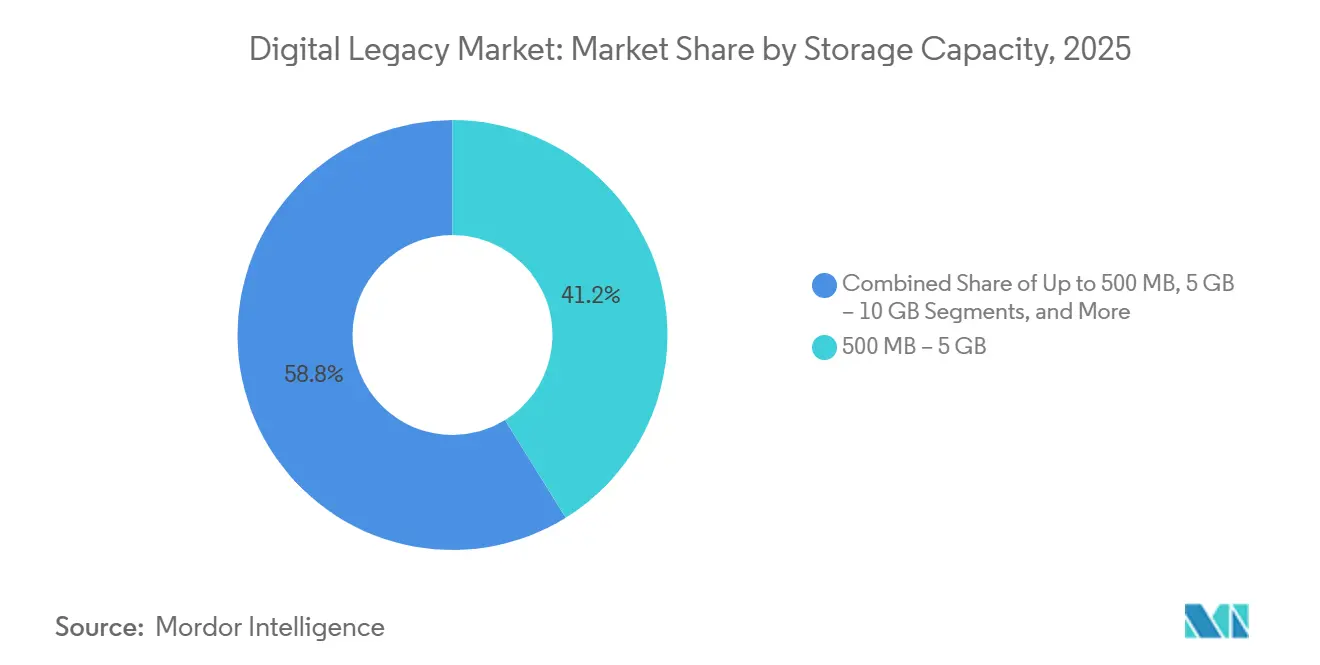

- ストレージ容量別では、500 MB〜5 GBの層が2025年のデジタルレガシー市場シェアの41.18%をリードし、30 GB超の層はCAGR 14.80%で成長すると予測されます。

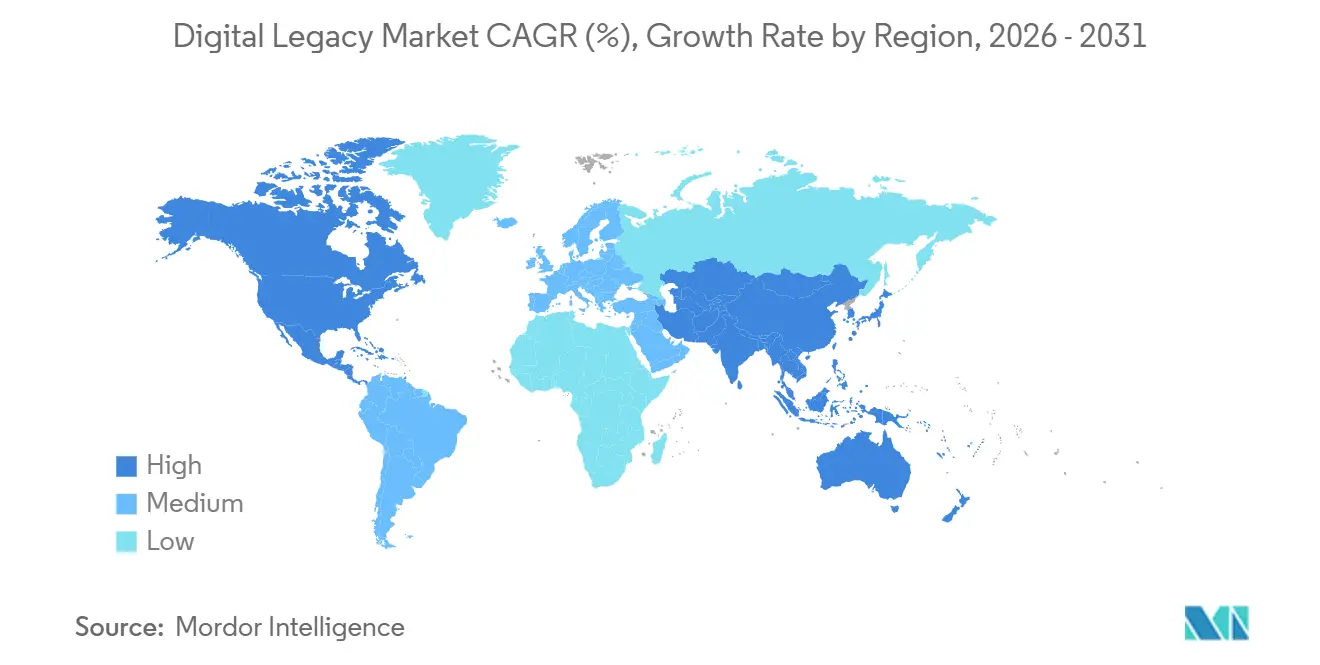

- 地域別では、北米が2025年のデジタルレガシー市場シェアの38.14%を維持し、アジア太平洋地域は2031年までCAGR 15.67%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルレガシー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個人デジタル資産の爆発的増加 | +3.8% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル | 中期(2〜4年) |

| 安全なボルトへの需要を促進するサイバー犯罪リスクの増大 | +3.2% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| オンラインアカウントの遺産計画に対する意識の高まり | +2.9% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| データポータビリティおよびユーザー管理に関する規制上の義務 | +2.5% | 欧州(GDPR)、北米(CCPA、州法)、アジア太平洋地域(日本、韓国) | 長期(4年以上) |

| ブロックチェーンベースの自己主権型アイデンティティの普及 | +1.1% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| AI駆動の感情的資産配分機能 | +0.9% | 北米およびアジア太平洋地域、欧州ではニッチな採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個人デジタル資産の爆発的増加

2025年には60億人以上がインターネットを利用し、92億件のモバイルサブスクリプションを維持しており、クラウドドライブ、ソーシャルメディア、暗号資産ウォレット全体にわたって前例のないデジタルフットプリントが生み出されています。[1]国際電気通信連合、「グローバルインターネット統計2025」、itu.intAWSおよびMicrosoft Azureの低コストディープアーカイブストレージにより、消費者は4K動画のテラバイト規模のデータを蓄積できるようになり、家族はそれを相続することを期待するようになっています。[2]Amazon Web Services、「S3 Glacierディープアーカイブ料金」、aws.amazon.comそのため、遺産プラットフォームはバルクメディア転送と長期保存を中心にインターフェースを再設計し、議論の焦点を「どのファイルか」から「何ペタバイトか」へとシフトさせています。死後のデータポータビリティを合理化するプロバイダーは、感情的価値が物理的な遺産をますます上回る市場においてファーストムーバーの優位性を獲得します。

安全なボルトへの需要を促進するサイバー犯罪リスクの増大

フィッシングおよび認証情報窃取は、Europolの2025年脅威評価において依然として主要な攻撃ベクターであり、侵害されたアカウントが個人情報詐欺への入口として機能することが確認されています。[3]Europol、「インターネット組織犯罪脅威評価2025」、europol.europa.euデジタルレガシーボルトは遺産記録を保存時および転送時に暗号化し、検証済みの相続人にのみ復号鍵を解放することで、生存中の所有者と受益者双方の露出ウィンドウを閉じます。FutureVaultの2025年3月のSOC 2 Type II認証取得および300万USDの資本調達は、監査可能なボルトインフラに対する機関投資家の需要を示しています。LastPassはパスワードボルトに受益者指定機能を統合し、サイバーセキュリティと相続ワークフローの融合を実証しました。

オンラインアカウントの遺産計画に対する意識の高まり

Trust and Willは2025年までに100万ユーザーおよび1,000億USDの遺産資産を突破しました。これはUBS、Northwestern Mutual、および22,000名のLPL Financialアドバイザーとの統合によるものです。Mayo Clinicなどの病院は患者ポータル内に遺産計画リンクを組み込み、医療記録やウェアラブルデバイスのデータストリームをデジタル遺言に含めることを標準化しています。NTT Dataは2025年12月にMemory Containerを開始する予定であり、年間140万件の死亡者数という人口動態のピークを迎える日本の状況に対応しています。こうした機関による支持は、デジタル遺言作成をニッチな趣味から主流の金融ウェルネス活動へと変革しています。

データポータビリティおよびユーザー管理に関する規制上の義務

GDPR第20条は欧州のユーザーに個人データを移転する権利を付与しており、加盟国はこの権利を遺産執行者にも拡張しています。カリフォルニア州のDelete Actは相続人がデータブローカーに対して被相続人の情報の削除または開示を強制することを可能にし、ユーザー管理を強化しています。英国の財産(デジタル資産)法2025は財産的地位の曖昧さを解消し、日本と韓国はプラットフォームに相続機能の組み込みを義務付けています。準拠したレガシーコンタクト機能を早期に提供するプロバイダーは、後付けコストを回避し、規制当局からの信頼を獲得します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な国際相続法 | -1.8% | 管轄の断片化により欧州およびアジア太平洋地域で深刻なグローバル | 長期(4年以上) |

| 根強いデータプライバシーおよびセキュリティへの懸念 | -1.5% | 欧州(GDPR)およびアジア太平洋地域(データローカライゼーション)で高まるグローバル | 中期(2〜4年) |

| 分散型ストレージネットワークとの相互運用性のギャップ | -0.7% | ブロックチェーン重視市場(北米、欧州)に集中するグローバル | 長期(4年以上) |

| 死後のデータ計画に関する文化的な議論への抵抗 | -0.6% | アジア太平洋地域および中東、欧州では中程度 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な国際相続法

ドイツ民法典第1922条に基づき、ドイツの相続人はFacebookアカウントを相続する法的権利を有しています。しかし、フランスのCNIL規制はデータ転送に制限を課しており、重大な法的・運用上の課題を生み出しています。この状況は、ボルト事業者が国際的なデータ管理を扱う際に乗り越えなければならない複雑な管轄上のハードルを浮き彫りにしています。中国では、個人情報保護法が近親者に個人データへのアクセス権限を付与していますが、プラットフォームはアカウントを譲渡不可能なライセンスとして分類し続けています。この分類はユーザーとその家族が利用できる救済手段を制限しています。その結果、プロバイダーはさまざまな規制への準拠を確保するために現地法律顧問への多大な投資を余儀なくされています。これらの投資は運営コストを大幅に増加させ、国際展開の遅延に寄与し、グローバルオペレーションをさらに複雑にしています。

根強いデータプライバシーおよびセキュリティへの懸念

Yahooメールの先例が示すように、相続人にメールボックスへの完全なアクセスを付与すると、第三者のメッセージが意図せず露出し、重大なプライバシー上の懸念が生じる可能性があります。Facebookのレガシー機能はプロフィールの追悼を可能にする一方で、プライベートメッセージへのアクセスを防止し、ユーザーの死後もプライベートなコミュニケーションの機密性を確保しています。一方、Huaweiの相続サービスは実名認証と死亡診断書の提出を義務付けており、プライバシー保護とユーザーの要求のバランスを取る上でサービスプロバイダーが直面する手続き上の課題と複雑さを浮き彫りにしています。業界全体で標準化された規範が存在しない中、複数のプラットフォームがレガシー機能の提供を見送ることを選択しており、最終的にはこのセグメントにおける即時の市場リーチと成長の可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ容量別:高解像度の追悼がプレミアム層を拡大

500 MB〜5 GBの層は、テキスト遺言、PDF、スマートフォン写真が通常その範囲に収まるため、2025年のデジタルレガシー市場規模において最大のシェアを占めました。しかし、30 GB超のプランは、4Kおよび8Kの家族動画、VRトリビュート、RAW写真ライブラリが遺産のデータ量をほとんどのクラウドユーザーが享受する無料枠をはるかに超えて押し上げるため、CAGR 14.80%を記録すると予測されます。プロバイダーは月額1 GB当たり0.001 USD未満のコールドアーカイブ価格設定、相続人向けのゼロエグレスポリシー、およびHEVCまたはAV1バージョンをオンデマンドでトランスコードするAIコーデックで差別化を図っています。ペタバイト規模の個人ライブラリがエンスージアストから一般消費者へとシフトするにつれ、プレミアム層はニッチなアップセルからコアな収益エンジンへと昇格します。

競争の観点からは、中間層プラン(5 GB〜10 GBおよび10 GB〜30 GB)は、写真は多いが動画が少ない世帯がそれを超えることはほとんどないため、依然として粘着性が高いです。しかし、プロバイダーはこれらの層に量子安全鍵ストレージと弁護士向けAPIアクセスをバンドルする傾向を強めています。このバンドルにより、ストレージサイズは単なる容量メーターではなく、全体的な関係価値の代理指標として位置付けられ、顧客ロックインが強化されます。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

エンドユーザー別:コンプライアンスがヘルスケアの急速な普及を促進

メディア・エンターテインメントユーザーは、インフルエンサー、レコードレーベル、権利保有者が世界中で死後のコンテンツストリームを収益化しているため、2025年のデジタルレガシー市場シェアをリードしました。しかし、ヘルスケアはHIPAA準拠ポータルが患者に電子健康記録とデバイステレメトリーの相続人への開示を事前承認させることで、2031年までCAGR 13.92%で他のすべてのセクターを上回る成長を遂げます。Huntington Hospitalなどの早期採用者は、事前指示書フォームの隣に遺産計画リンクを統合し、コンプライアンス上の課題を解決しながら患者体験を向上させています。

金融機関は、Fidelity Digital Assetsの全国信託銀行ライセンスに示されるような規制上の明確性を活用し、暗号資産鍵を株式や保険書類と並べて保管しています。小売および公共部門のユーザーは遅れをとっていますが、ロイヤルティポイント、電子商取引ウォレット、市民サービスIDが具体的な経済的価値を蓄積するにつれて着実な普及を示しています。セクターの構成は普遍的な洞察を強調しています:規制がデータ所有権を定義するところでは、デジタルレガシーの採用が加速します。

サービスタイプ別:パスワードマネージャーがフルスタックの遺産計画に収束

デジタルボルトは2025年のほとんどのサービスの基盤を形成しましたが、認証情報がすべてのオンラインアカウントへのマスターキーであり続けるため、パスワードマネージャーが最も急速な成長を獲得する見込みです。LastPassが2025年にデジタル遺言タブを追加した際、プレミアム層の日次アクティブユーザーは顕著に増加しました。オンライン遺言作成ツールは遺産起草を民主化し、ソーシャルメディア追悼ツールはインタラクティブなタイムラインを保存することで感情的な側面に対応しています。

規制当局はディープフェイクリスクをますます精査しており、デジタルレプリカに関するカリフォルニア州AB 1836規則は、死後の肖像権を追跡する企業に対して防御可能な競争優位性を生み出しています。死後数年にわたってスケジュールされたメールを送信するAIメッセージングサービスはニッチなままですが、自らの追悼文をキュレートしたいテクノロジーに精通したベビーブーマー世代に響いています。エコシステムが成熟するにつれ、成功するプラットフォームは文書自動化、受益者指定、侵害耐性のある鍵エスクローを単一の管理画面に統合するでしょう。

デリバリーモデル別:ハイブリッドアーキテクチャがコンプライアンスとレジリエンスのバランスを実現

クラウドネイティブの展開は2025年において最も魅力的な総所有コストを提供しましたが、中国、ロシア、および中東の一部からのソブリンクラウドの義務付けがオンプレミスまたはハイブリッドモデルへの需要を促進しています。企業はデータを垂直にセグメント化しています:大容量メディアはパブリッククラウドに、ライブ暗号資産鍵は企業ファイアウォール内のハードウェアセキュリティモジュールに保管されます。FutureVaultのPCI準拠SaaSは、認証がクラウドへの懸念を相殺できることを示していますが、高純資産の家族は依然として希少な写真や未発表の原稿のためにエアギャップバックアップを要求しています。

欧州全域に展開されるEIDAS 2.0デジタルIDウォレットは、デバイス側の認証情報ストアと国境を越えるフェデレーションブリッジを組み合わせることでハイブリッドの論拠を検証しています。各フォルダーを適切な管轄にマッピングできる詳細なポリシーエンジンを提供するベンダーは、データローカライゼーション体制が増殖するにつれて粘着性を獲得します。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

プラットフォーム別:音声アシスタントが高齢者向けの新たな入口を開く

弁護士やアドバイザーが複雑な遺産を管理するために機能豊富なインターフェースを必要とするため、ウェブダッシュボードは依然として主流です。しかし、スマートデバイスはAlexaスキル、Googleアシスタントのアクション、Apple Healthの相続オプションにより、高齢者がブラウザを起動せずに音声で受益者を更新できるようになるため、最も急速な成長を記録するでしょう。音声生体認証とライブネスチェックは不正な変更を軽減し、意図が真正であることを検認裁判所に対して証明します。

モバイルアプリは、相続人のメールアドレスを毎年再確認するようユーザーに促すプッシュ通知を通じて粘着性を強化します。ブラウザ拡張機能は新しいログインをその場でキャプチャすることで資産インベントリを加速し、APIインテグレーションはデジタルレガシーデータを投資顧問のポートフォリオダッシュボードに接続します。時間の経過とともに、市場はプラットフォームをUIの派手さではなく、新しい暗号資産ウォレットからペースメーカーのファームウェアログまで、あらゆるライフイベントの摩擦のないキャプチャによって評価するようになるでしょう。

地域分析

北米は2025年のデジタルレガシー市場規模において最大のシェアを維持しました。これは米国およびカナダの消費者がデジタル資産の高い普及率と積極的な遺産計画の習慣を示しているためです。Trust and Willの2025年3月の2,500万USDシリーズCは投資家の信頼を示しており、UBS、Northwestern Mutual、USAAとのパートナーシップはウェルスアドバイザリーソフトウェアに遺産ワークフローを直接組み込み、顧客獲得サイクルを短縮しています。連邦制の断片化は依然として複数州にまたがる検認を複雑にしていますが、市場はボルトの内容を各管轄の開示規則に自動マッピングするソリューションを歓迎しています。FBIが2024年に166億USDと記録したサイバー犯罪被害の増加も、家族を暗号化された相続ツールへと向かわせています。

アジア太平洋地域は最も急成長する地域となり、プラットフォームに相続インターフェースの公開を義務付ける日本と韓国の法定義務によって牽引されます。NTT DataのMemory Containerは、2031年に168万件と予測される死亡者数という日本の人口動態の頂点に対応しており、社会的課題をテクノロジーの機会へと転換しています。中国の民法典第127条および2024年に公的に記録された458件のデジタル資産遺言は潜在的な規模を検証していますが、ローカライゼーション規則により現地データセンターと実名認証が必要です。インドはスマートフォンの普及と低い遺産計画リテラシーが対照をなす未開拓のフロンティアであり、ヒンディー語およびタミル語インターフェースと音声ファーストの登録体験に対するアップサイドを示しています。

欧州はコンプライアンスが重いが収益性の高い市場を呈しています。GDPR第20条およびドイツ民法典第1922条は、データポータビリティまたは相続機能を持たないプロバイダーが制裁リスクにさらされることを確実にしています。Farewillの2024年のDignityへの1,290万GBPでの売却は、葬儀事業者が遺言と終末期サービスのバンドルに戦略的価値を見出していることを示しています。英国の財産(デジタル資産)法2025は仮想財産権に関する曖昧さを排除し、市場参入プラットフォームの法的意見コストを低下させています。しかし、フランス、スペイン、イタリア間の相続法の相違により、ボルトプロバイダーは管轄対応テンプレートを維持することを余儀なくされ、汎欧州リリースが遅延しています。

競争環境

隣接産業がデジタルレガシー市場に同時参入しているため、競争は中程度で流動的です。Everplansの2024年11月のNational Guardian Life Insuranceによる買収は一夜にして3,000万人の被保険者ユーザーを追加し、生命保険会社が最小限の追加コストで保険契約者をボルト加入者に転換できることを証明しました。FarewillのDignityによる買収は、遺言作成と前払い葬儀を結びつけ、伝統的にオフラインのセクターにおける垂直バンドルを示しています。

Trust and Willはインフラ層として自らを位置付け、7,500万USDの累積資金調達を確保し、社会的意識の高い投資家に響く公益法人憲章を採用した後、銀行や信用組合にEstateOS APIをライセンス供与しています。Allianz、MetLife、MassMutualが支援するEmpathyは米国の生命保険請求の5件に1件を処理し、LifeVaultに悲嘆カウンセリングを組み込み、感情的サポートで差別化しています。Vault12は暗号化の深度に注力し、量子復号リスクを先取りするために2025年12月にオープンソースの量子安全プラグインをリリースしました。

中東でシャリア準拠の相続計算機を提供するプロバイダーや、ERC-8126の自己主権型アイデンティティ証明を検認裁判所に統合するプロバイダーには、ホワイトスペースの機会が残っています。分散型ストレージと集中型の検認証拠を調和させることができるプレイヤーが次の競争標準を設定する可能性が高いです。全体として、上位5社の合算収益シェアは依然として40%を大きく下回っており、新規参入者や地域専門企業の成長余地があることを示唆しています。

デジタルレガシー業界リーダー

DGLegacy, Inc.

Everplans, Inc.

Trust & Will, Inc.

FutureVault

Afternote B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Vault12は量子安全鍵ストレージを消費者向けボルトに提供するオープンソースのCapacitorプラグインをリリースし、ポスト量子暗号標準に備えました。

- 2025年12月:FutureVaultはSOC 2監査完了後、エンタープライズ採用を加速するためにSteve LivingstoneをグローバルセールスのEVPに任命しました。

- 2025年6月:NTT DataはAI支援資産集約機能を備えた日本の銀行向けMemory Containerの2025年12月ローンチを確認しました。

- 2025年5月:EmpathyとAflacはAflacの保険契約者にLifeVaultを導入し、悲嘆サポートと遺産管理を統合しました。

グローバルデジタルレガシー市場レポートの調査範囲

デジタルレガシーとは、人が亡くなった後に残されるデータであり、さまざまなオンラインプラットフォームを通じて蓄積されたものです。オンラインアカウントとその中のすべてのものはデジタル資産として知られています。

デジタルレガシーおよび遺産計画市場レポートは、ストレージ容量(500 MB以下、500 MB〜5 GB、5 GB〜10 GB、10 GB〜30 GB、30 GB超)、エンドユーザー(メディア・エンターテインメント、ヘルスケア、BFSI、小売、政府、その他)、サービスタイプ(デジタルボルト、遺産計画ツール、オンライン遺言作成、ソーシャルメモリアライゼーション、パスワード管理、その他)、デリバリーモデル(クラウド、オンプレミス、ハイブリッド)、プラットフォーム(ウェブ、モバイルアプリ、ブラウザ拡張機能、スマートデバイス、その他)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 500 MB以下 |

| 500 MB〜5 GB |

| 5 GB〜10 GB |

| 10 GB〜30 GB |

| 30 GB超 |

| メディア・エンターテインメント |

| ヘルスケア |

| BFSI |

| 小売 |

| 政府・公共部門 |

| その他のエンドユーザー |

| デジタルボルトサービス |

| デジタル遺産計画ツール |

| オンライン遺言作成プラットフォーム |

| ソーシャルメモリアライゼーション |

| パスワード管理ソリューション |

| その他のサービスタイプ |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ウェブ |

| モバイルアプリ |

| ブラウザ拡張機能 |

| スマートデバイス統合 |

| その他のプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| ストレージ容量別 | 500 MB以下 | |

| 500 MB〜5 GB | ||

| 5 GB〜10 GB | ||

| 10 GB〜30 GB | ||

| 30 GB超 | ||

| エンドユーザー別 | メディア・エンターテインメント | |

| ヘルスケア | ||

| BFSI | ||

| 小売 | ||

| 政府・公共部門 | ||

| その他のエンドユーザー | ||

| サービスタイプ別 | デジタルボルトサービス | |

| デジタル遺産計画ツール | ||

| オンライン遺言作成プラットフォーム | ||

| ソーシャルメモリアライゼーション | ||

| パスワード管理ソリューション | ||

| その他のサービスタイプ | ||

| デリバリーモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| プラットフォーム別 | ウェブ | |

| モバイルアプリ | ||

| ブラウザ拡張機能 | ||

| スマートデバイス統合 | ||

| その他のプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにデジタルレガシー市場はどの程度の規模になりますか?

2026〜2031年にかけてCAGR 13.74%で拡大し、470億9,000万USDに達すると予測されます。

最も急速に成長しているデリバリーモデルはどれですか?

ハイブリッド展開は、企業がクラウドの柔軟性とオンプレミスの管理を組み合わせるため、CAGR 17.21%で成長すると予測されます。

ヘルスケアの採用が加速している理由は何ですか?

HIPAA準拠ポータルが患者に電子健康記録の開示を事前承認させることで、ヘルスケアユーザーのCAGR 13.92%を牽引しています。

最も高い将来成長を示す地域はどこですか?

アジア太平洋地域は日本と韓国の相続義務付けによって牽引され、予測CAGR 12.11%でリードしています。

パスワードマネージャーはどのようにこの分野に参入していますか?

LastPassなどのプロバイダーは現在、ユーザーがボルトの受益者を指定できるようにしており、認証情報を完全な遺産計画への入口として位置付けています。

量子安全機能は重要ですか?

はい、Vault12の2025年12月の量子安全プラグインのローンチは、将来の量子攻撃に耐えられる暗号化に対する需要の高まりを示しています。

最終更新日: