ハイパーオートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

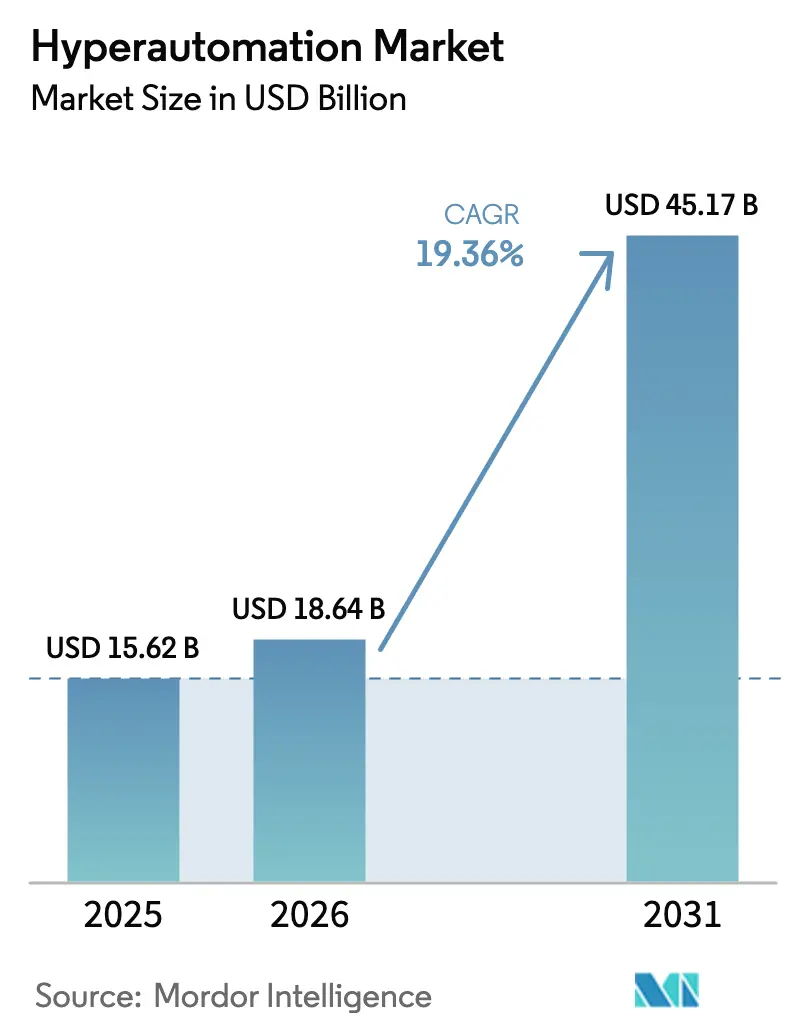

| 市場規模 (2026) | 18.64 十億米ドル |

| 市場規模 (2031) | 45.17 十億米ドル |

| 成長率 (2026 - 2031) | 19.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパーオートメーション市場分析

ハイパーオートメーション市場規模は2026年に推定180億6,400万米ドルとなり、2025年の156億2,000万米ドルから成長し、2031年には451億7,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率19.36%で成長します。企業が慢性的な人手不足、規制圧力、利益率の低下という課題に対応するなか、孤立したタスク自動化ではなくエンドツーエンドのワークフローオーケストレーションへの予算配分が進んでいることから、需要が高まっています。特にAIとロボティック・プロセス・オートメーションの融合による堅固なプラットフォーム統合により、認知的意思決定がベースラインとして期待されるようになる一方、ローコードツールによりビジネスユーザーは深い技術的スキルなしに自動化を構築できるようになりました。ベンダーは、組み込み型生成AI、プロセスマイニングの精度、および価値実証サイクルを短縮する業界固有のアクセラレーターによって差別化を図っています。同時に、取締役会はハイパーオートメーションの導入を将来のスキルギャップに対するヘッジと捉えており、製造業、金融サービス、ヘルスケア、小売のエコシステム全体にわたる戦略的投資ロードマップにこのテーマを確固たる位置づけとして組み込んでいます。

主なレポートのポイント

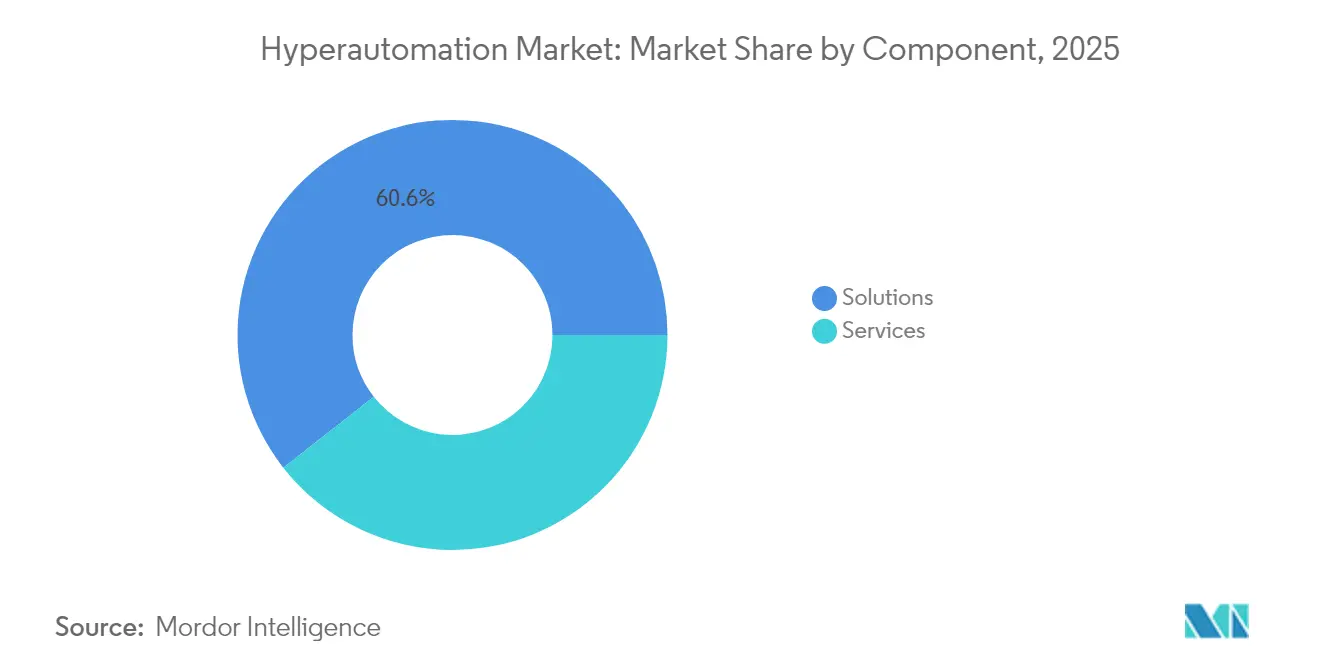

- コンポーネント別では、ソリューションが2025年のハイパーオートメーション市場シェアの60.58%を占め、サービスは2031年まで年平均成長率20.05%で成長する軌道にあります。

- 技術タイプ別では、ロボティック・プロセス・オートメーションが2025年に38.92%の収益シェアでリードしており、プロセス・タスクマイニングは2031年まで年平均成長率28.10%で拡大すると予測されています。

- デプロイメントモード別では、オンプレミスが2025年のハイパーオートメーション市場規模の53.48%を占め、クラウドデプロイメントは2031年まで年平均成長率22.78%で拡大しています。

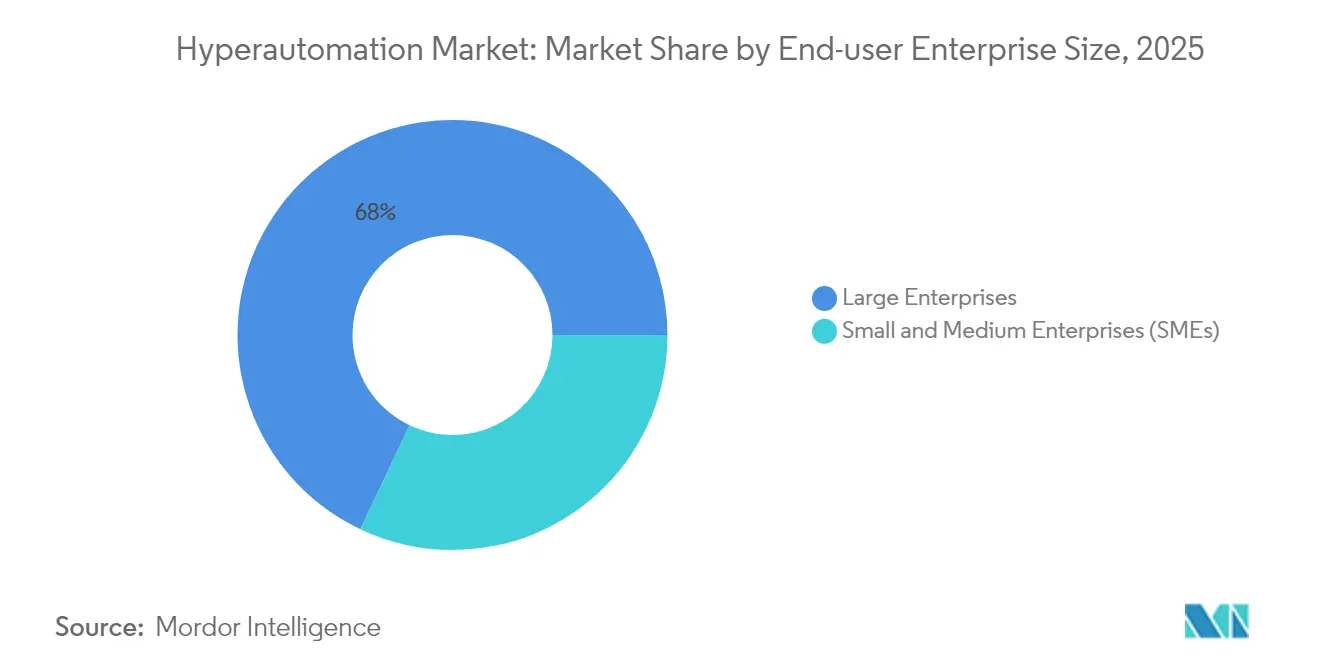

- エンドユーザーの企業規模別では、大企業が2025年のハイパーオートメーション市場シェアの67.95%を保有しており、中小企業は2031年まで年平均成長率21.74%で成長しています。

- エンドユーザー産業別では、BFSIが2025年に27.05%の収益シェアを支配しており、ヘルスケアは2031年まで年平均成長率24.12%で加速すると予測されています。

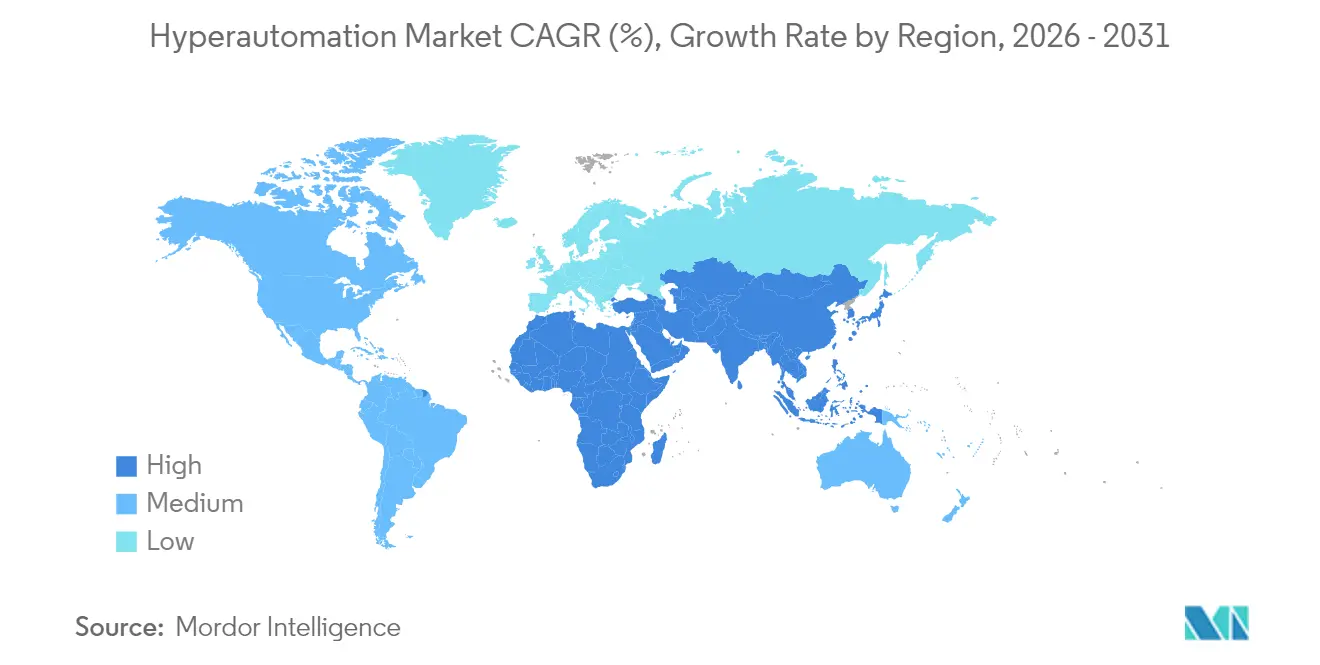

- 地域別では、北米が2025年に36.27%の市場シェアでリードしており、アジア太平洋は予測期間中に年平均成長率19.10%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイパーオートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業自動化イニシアチブの拡大 | +3.2% | 世界(アジア太平洋がリード) | 中期(2〜4年) |

| コスト最適化のためのデジタルファースト企業戦略 | +2.8% | 北米およびEU、アジア太平洋に拡大中 | 短期(2年以内) |

| RPA-AI統合プラットフォームの急速な普及 | +4.1% | 先進市場においてグローバル | 短期(2年以内) |

| スキルギャップに起因するローコードシチズンデベロッパーツールへの需要 | +2.3% | 世界、中小企業セグメントで最も強い | 中期(2〜4年) |

| プロセスマイニング主導の自己最適化ワークフロー | +3.7% | 北米およびEUの企業 | 中期(2〜4年) |

| 接続された工場におけるエッジ対応ハイパーオートメーション | +2.1% | アジア太平洋、ドイツ、米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業自動化イニシアチブの拡大

製造業者は現在、2024年以降に観察されたサプライチェーンの混乱と人手不足を解消するため、ハイパーオートメーション市場のツールセットを生産ラインに組み込んでいます。Coca-Colaのシンガポールのライトハウス工場は、予測スケジューリングとコンピュータービジョンによる品質管理を融合させることで、スループットを28%、労働生産性を70%向上させました[1]世界経済フォーラム。「ケーススタディの詳細 - グローバルライトハウスネットワーク - The Coca-Cola Company - シンガポール。」2024年6月8日。。テキスタイルメーカーのDelta Galilは、RFIDのインサイトを活用してラインレベルの効率をベンチマークし、チーム間の競争を促進することで、ダウンタイムを削減し収益を向上させました。ハイパーオートメーションはロボティクスの枠を超え、きめ細かな資産データを記録し、異常を生産停止前に警告する機械学習モデルを供給します。この反応型から予測型メンテナンスへのシフトにより、スクラップが削減され、設備寿命が延び、スケジュール遵守が改善されることで、コストに敏感な環境においても投資対効果が説得力を持つものとなります。企業はエッジでのデータキャプチャをますます標準化しており、ほぼリアルタイムでプロセスの微調整を繰り返す集中型分析を可能にしています。

コスト最適化のためのデジタルファースト企業戦略

構造的コスト削減のための取締役会の義務は、断片的な節約ではなくコアワークフローの再設計を要求するようになりました。手動の請求書処理、保険金請求の審査、および顧客オンボーディングを置き換えた企業は、エラー率の低下とサイクルタイムの短縮により、12か月以内に3桁のROIを報告しています。Ring ContainerにおけるAIを組み込んだ自動化の導入により、貨物書類処理から年間10万2,000米ドルが削減され、顧客照会対応が96%加速しました[2]Infor。「Infor EAおよびInfor AIにより生産・倉庫で年間12,000時間以上の節約。」2024年5月3日。。これらのイニシアチブにより、労働力がより高付加価値の分析とイノベーションへと振り向けられ、市場投入までの時間を短縮することで顧客ロイヤルティが強化されます。ハイパーオートメーションは、動的価格設定やパーソナライズされたオファーといったデータドリブンの収益施策をさらに支えており、コストとトップラインの両面における触媒としての地位を強固なものにしています。

RPA-AI統合プラットフォームの急速な普及

ハイパーオートメーション市場は、生成AIモデルが非構造化文書を解釈し、コンテンツを要約し、文脈を踏まえた推論が可能になった時点で大きく転換しました。Automation Anywhereは、2024年の受注の70%以上が、人間によるルーティングなしにメール草案作成、契約書分類、ダウンストリームアクションのトリガーが可能なAI搭載ボットを反映していると述べています[3]Automation Anywhere。「Automation Anywhere、自律型AIエージェントの成功した立ち上げと初期顧客獲得後に加速するモメンタムで第2四半期目標を超過達成。」2024年9月11日。。MicrosoftのAzure OpenAIサービスとの統合により、スタッフは自然言語プロンプトを通じて自動化を構築できるようになり、参入障壁が低下し、ユーザーの参加が拡大します。その結果、ルールベースのボットが曖昧なケースを継続的に学習する認知エージェントにエスカレーションするエンドツーエンドのワークフローファブリックが実現し、例外処理キューが縮小されビジネスのアジリティが向上します。

スキルギャップに起因するローコードシチズンデベロッパーツールへの需要

統合人材の深刻な不足がプロジェクトのバックログを増大させており、企業はビジネス専門家を「シチズンデベロッパー」として活用する方向に向かっています。SAP Buildのユーザーは、ドラッグ&ドロップコンポーネントを通じてERPの拡張機能を展開する際にコストを40%削減したと記録しており、ドメインの専門家がコードを記述せずに安全に自動化できることが証明されています。ビジュアルフローデザイナー、テンプレートライブラリ、AIコードコパイロットにより、財務、人事、サプライチェーンチームは数日以内にソリューションをプロトタイプ化でき、ITがそれをエンタープライズグレードの規模で強化します。民主化により、大規模なIT予算を持たないながらも精度、コンプライアンス、サイクルタイムにおけるハイパーオートメーション市場の成果を求める中小企業セグメントでの普及が加速します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期投資要件 | -2.1% | 世界、中小企業において最も顕著 | 短期(2年以内) |

| 統合人材の不足 | -1.8% | 世界、成熟市場において深刻 | 中期(2〜4年) |

| クラウドデプロイメントに対するデータ主権の障壁 | -1.3% | EUおよび規制対象セクター | 中期(2〜4年) |

| アルゴリズム透明性コンプライアンスの遅延 | -0.9% | EU AI法適用地域、拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資要件

包括的なハイパーオートメーションプログラムは、通常のIT更新サイクルをはるかに超える規模のソフトウェア、インフラアップグレード、変革管理支出という多大な資本を必要とします。SAPはAI主導の効率化を実現するために20億ユーロ(21億8,000万米ドル)の再編費用を計上しており、Fortune 500の同業他社が直面する規模を示しています。中堅企業は、説得力のある回収モデルにもかかわらず、同様の移行への資金調達に苦慮することが多く、段階的な展開またはマネージドサービスの活用を余儀なくされます。また、既存スタッフのトレーニング、プロセスの再設計、レガシーシステムの統合も含まれるため、投資ハードルを越えるには明確な経営層のスポンサーシップが不可欠です。

統合人材の不足

API、イベントストリーム、レガシープロトコルを統合できる多才なエンジニアへの需要は供給をはるかに上回っており、プロジェクトのタイムラインが長期化しています。ハイパーオートメーションが単一プロセスからエンタープライズ全体の運用モデルへと拡大するにつれて、複雑性が高まり、プロセス設計とAIモデルチューニングにおける希少なハイブリッドスキルが求められます。大企業は専門知識を求めて中小企業を凌駕する報酬を提示し、人件費を高騰させ、デリバリーのボトルネックを生み出しています。ベンダーの対応策はパッケージ化されたコネクタとAI生成の統合スクリプトですが、規制対象ワークフローとオンプレミスERPに対してはカスタマイズが依然として不可欠です。戦略的な人材パイプラインなしには、組織は取り組みの停滞と価値の未実現というリスクにさらされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性がプラットフォーム統合を牽引

ソリューションは、プロセスディスカバリー、オーケストレーション、分析をバンドルした統合スイートへの企業の移行により、2025年のハイパーオートメーション市場シェアの60.58%を維持しました。ベンダーのロードマップは、顧客が大規模な再実装なしに新しい機能を有効化できるモジュラーアーキテクチャを重視しています。しかしサービスは、組織がデプロイメントのカスタマイズと反復的最適化の管理を外部の専門家に依存するケースが増えることで、年平均成長率20.05%でより速く成長しています。アドバイザリーパートナーはガバナンスフレームワーク、センターオブエクセレンスモデル、ROIダッシュボードを設計し、ビジネス成果が機能チェックリストを上回ることを確保しています。マネージドサービスは、内部チームが24時間365日対応の人材を欠く環境での需要が増加しており、コストが資本予算から予測可能な運営費へとシフトしています。

プロフェッショナルサービスは、価値加速手法、業界固有のテンプレート、稼働後のモニタリングによりグローバル展開のリスクを低減することで、ハイパーオートメーション市場規模をさらに拡大します。プロバイダーは変革管理コーチングと技術的デリバリーをバンドルし、スタッフが新しい人間とボットの協業パターンに適応できるよう支援します。成果ベースの料金設定への移行はインセンティブを整合させ、サービス企業が生産性ベンチマークに基づいて報酬を確定させることで、継続的改善とより深いプラットフォーム浸透という好循環が生まれます。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

技術タイプ別:プロセスマイニングが従来のRPAリーダーシップを破壊

ロボティック・プロセス・オートメーションは2025年に38.92%の収益を保有していますが、プロセス・タスクマイニングの年平均成長率28.10%は、データ由来のインサイトが投資順序を導くアナリティクスファーストの時代を示しています。マイニングツールはイベントログを精査して断片化、レイテンシ、コンプライアンス逸脱を明らかにし、定量化された節約ポテンシャルを持つ自動化候補パイプラインへと調査結果を変換します。機械学習とディープラーニングのコンポーネントは、ボリュームスパイク、例外シナリオ、障害の可能性を予測し、動的なリソース配分を最適化することで、このディスカバリーを増幅します。自然言語インターフェースにより、ビジネスアナリストは会話形式でプロセスマップを照会でき、最適化インサイトへのアクセスが拡大します。

コンピュータービジョンモジュールは、バックオフィスの画面を超え、物理世界の検査、本人確認、在庫チェックへとハイパーオートメーション市場を拡大します。大規模言語モデルを搭載したチャットボットは、共感的な対話とトランザクション実行を融合させ、顧客体験を向上させます。これらの統合技術は総体として、異種エンジンをサポートするプラグアンドプレイのオーケストレーションレイヤーをベンダーに提供させ、クライアントがロックインなしにスタックを進化させられることを確保します。

デプロイメントモード別:クラウドの加速がオンプレミス優位性に挑戦

オンプレミスデプロイメントは、特に銀行や政府機関においてデータ主権の義務と既存インフラへの埋没コストにより、2025年に53.48%のシェアを支配しました。しかし、クラウドの年平均成長率22.78%は、プロバイダーがFedRaMPやISO 27001などの厳格なコンプライアンスフレームワークに向けてプラットフォームを認証するにつれて認識が変わっていることを示しています。消費ベースの料金設定はサーバーの資本支出を排除し、プロビジョニングを加速するため、迅速なパイロットを追求するビジネス部門に魅力的です。ハイブリッドモデルは、機密データ処理をローカルに保ちながら、開発、テスト、低リスクワークロードにエラスティッククラウドを活用する実用的な橋渡しとして浮上しています。

欧州企業はEUの進化するAI法に準拠し、国内境界内または信頼されたクラウドゾーン内でコンピューティングをローカライズすることが多いです。一方、小売業者とテクノロジー企業はワークロード全体をパブリッククラウドに移行し、不正検出などのレイテンシに敏感なユースケースに地域の可用性ゾーンを活用しています。防衛グレードの暗号化とコンフィデンシャルコンピューティングが成熟するにつれて、クラウドホスト型ハイパーオートメーションの障壁が縮小し、ベンダーはマルチテナントSaaSロードマップを優先するようになっています。

エンドユーザーの企業規模別:中小企業の成長が大企業の優位性に挑戦

大企業は、予算の大きさとレガシーモダナイゼーションロードマップに支えられ、2025年のハイパーオートメーション市場規模の67.95%を保有しました。そのスケールは、財務、人事、サプライチェーン領域全体でボットライブラリを育成するセンターオブエクセレンス構造を正当化します。一方、中小企業は、参入の複雑さを大幅に低減する直感的なデザインスタジオを備えたサブスクリプションベースのオファリングにより、年平均成長率21.74%という活発な成長を見せています。ベンダーはステップバイステップのウィザード、成果計算機、バンドルされたサポート時間でこのセグメントを獲得し、小規模なチームが請求書キャプチャ、給与計算、在庫調整を自動化できるようにしています。

中小企業はクラウドデプロイメントと従量課金制ライセンスを好み、成長イニシアチブのためにキャッシュを解放しています。多くの企業は1四半期以内に元が取れる単一プロセスから始め、その節約分を隣接する自動化に再投資することで複利的な効率向上を実現します。大企業は一方で、内部のコスト削減を超えてサプライヤーやパートナーにボットを拡張するエコシステムプレイブックを検討し、ネットワーク効果を解放しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケアの加速がBFSIのリーダーシップに挑戦

BFSIは2025年に27.05%の収益基盤を維持し、ストレート・スルー・プロセッシングによるコンプライアンス、KYC、高ボリュームのトランザクション整合性を守りました。コアバンキングの合併とリアルタイム決済により、ゼロタッチ調整と継続的なリスク監視の必要性が高まっています。年平均成長率24.12%で拡大するヘルスケアは、ハイパーオートメーションを患者受付、事前承認、請求書コーディングに向け、臨床医の燃え尽きを緩和し、償還サイクルを締め付けています。イリノイ州のある医療機関は、AI分類とスマートフォームを統合することで、事前承認の所要時間を72時間から6分に短縮し、スタッフをケアコーディネーションに解放しました。

製造業と自動車業界のプレーヤーはハイパーオートメーションにIoTテレメトリーを重ね合わせ、マイクロストップを検出し、製造オーダーを動的に順序付けし、自動化されたスペアパーツ調達をトリガーして、設備総合効率(OEE)を向上させます。小売業者はクリック・トゥ・コレクトのオーケストレーション、返品処理、パーソナライズされたオファーを自動化し、顧客ロイヤルティを高めます。教育機関は入学照会や成績証明書処理にチャットボットを導入し、行政上の節約をデジタル学習体験に振り向けています。

地域分析

北米は2025年のハイパーオートメーション市場シェアの36.27%を保有し、深い企業予算、ベンチャーキャピタルエコシステム、および成熟した自動化人材プールに支えられています。米国の医療プロバイダーDexcomは、財務およびサプライチェーンチームにAI搭載ボットを活用することで年間20万時間を節約し、サイクルタイムを80%短縮しました。金融規制当局の運用レジリエンス重視により、銀行業と保険業全体での普及がさらに加速しています。カナダは自動車部品と食品加工における製造ユースケースで補完し、メキシコは国境地帯のスマート工場を推進することで、地域横断的なサプライチェーンオーケストレーションを示しています。

アジア太平洋は、国家主導の第4次産業革命(Industry 4.0)資金、大規模な電子機器ハブ、および競争的な賃金圧力に活気づけられ、2031年まで年平均成長率19.10%という最速の軌道を示しています。中国の省レベルの補助金はテキスタイルと物流におけるハイパーオートメーション普及を支援し、日本は自動車の塗装工程に認知的品質管理を組み込んでいます。インドはボットを活用してBPOの精度を向上させ、グローバルクライアントの平均処理時間を削減しています。オーストラリアは際立っており、96%の企業が財務、人事、顧客サービスにまたがる自動化計画を報告しており、ほぼ全般的な意欲を示しています。ASEANの製造業者はエッジアナリティクスを導入してエネルギーコストを削減し、輸出品質基準を満たしています。

欧州は、ハイパーオートメーションアプリケーションをリスクカテゴリー別に分類し、透明性、バイアス軽減、ヒューマン・イン・ザ・ループ規定を規定するAI法に導かれながら、イノベーションとガバナンスのバランスを取っています。ドイツは産業変革をリードし、個別製造工場にプロセスマイニングダッシュボードを組み込んでいます。英国はハイパーオートメーションをEU離脱後の競争力ある貿易促進のテコとして位置づけ、税関通関自動化を強調しています。フランスは行政過負荷を緩和するために病院ワークフローボットをパイロット展開し、イタリアはデジタル化のマイルストーンに連動した税額控除を通じて中小企業の普及を促進しています。

競合環境

ハイパーオートメーション市場は中程度の集中度を示しており、プラットフォームベンダー、クラウドハイパースケーラー、ERPの老舗がエンドツーエンドのウォレットシェアを争っています。UiPath、Microsoft、Automation Anywhereは、非構造化データを解釈し、次善のアクションを承認し、ユーザーと会話できる大規模言語モデルエージェントを組み込み、クリックストリームの複製を超えた価値を向上させています。SAP、IBM、OracleはそのERPフットプリントを活用し、プロセスディスカバリーとオーケストレーションをサブスクリプション階層にバンドルして既存の地位を確保しています。ServiceNowによるMoveworksの28億5,000万米ドルの買収は、会話型AIをITサービスワークフローに組み込むハイパースケールの野望を示しています。

競合ダイナミクスはますます垂直方向の深さを評価するようになっており、ヘルスケア特化の新規参入者はHIPAA準拠のテンプレートを作成し、銀行専門家はAMLルールセットと監査証跡を組み込んでいます。エッジネイティブのスタートアップはコンピュータービジョンと産業用ロボットを融合させ、ローカル処理を必要とするブラウンフィールド工場に到達しています。価格モデルはSLA遵守にベンダーのマージンを掛けた成果ベースの契約へとシフトし、長期的なアライアンスを確立してスイッチングコストを引き上げています。グローバルシステムインテグレーターがハイパーオートメーションスタジオを立ち上げ、産業ガバナンスに合わせたアクセラレーターを共同開発するにつれて、パートナーエコシステムが発展しています。

合併・買収の資金流入は活発なままです。Circus SEはエージェント型AIをホスピタリティロボットに注入するためにFullyAIを11億ユーロで買収し、BP3はインテリジェント文書処理サービスを拡大するために3,300万米ドルを確保しました。投資の流れは、プラットフォームの統合が激化し、勝者がシームレスなマルチモーダルAI、オープンAPI、実証可能な生産性向上によって定義されるというアナリストの予測を裏付けています。

ハイパーオートメーション産業のリーダー

Alteryx

Automation Anywhere

SolveXia

Mitsubishi Electric Corporation

Catalytic Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Circus SEが食品サービスロボットにエージェント型AIを組み込むためにFullyAIを11億ユーロ(12億米ドル)で買収することに合意。

- 2024年12月:HuLoop Automationが統合型インテリジェント自動化ソフトウェアの高度化に向けてシリーズAラウンドで600万米ドルを調達。

- 2024年11月:Automation AnywhereがPwCインドと戦略的アライアンスを締結し、複数の産業にわたって生成AI搭載自動化を共同提供。

- 2024年10月:Luminaiがヘルスケアおよび金融サービス向けAI主導自動化の拡大に向けてシリーズAファンディングで2,157万米ドルを調達。

- 2024年9月:Automation Anywhereが4四半期連続の営業利益を達成し、新規受注の70%がAIリッチなソリューションに関連。

- 2024年6月:SirionLabsがEigen Technologiesを買収し、評価額が10億米ドルを超え、NLP機能を強化。

- 2024年1月:Automation AnywhereがOdin AIとパートナーシップを締結し、エンタープライズAIエージェント機能を拡大して統合自動化の普及を推進。

グローバルハイパーオートメーション市場レポートの範囲

ハイパーオートメーションとは、人工知能、機械学習、ロボティック・プロセス・オートメーションを導入することで、ビジネスプロセス(生産チェーン、ワークフロー、マーケティングプロセスなど)の自動化を高度化することを指します。

ハイパーオートメーション市場は、技術タイプ(バイオメトリクス、機械学習、コンテキスト認識コンピューティング、自然言語生成、チャットボット、ロボティック・プロセス・オートメーション)、エンドユーザー産業(BFSI、小売、IT・通信、教育、自動車、製造、ヘルスケア・ライフサイエンス)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)で示されています。

| ソリューション |

| サービス |

| ロボティック・プロセス・オートメーション(RPA) |

| 機械学習とディープラーニング |

| 自然言語処理とチャットボット |

| プロセス・タスクマイニング |

| コンピュータービジョンとバイオメトリクス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| BFSI |

| 小売・eコマース |

| ITと通信 |

| 製造・自動車 |

| ヘルスケア・ライフサイエンス |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN-5 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 技術タイプ別 | ロボティック・プロセス・オートメーション(RPA) | ||

| 機械学習とディープラーニング | |||

| 自然言語処理とチャットボット | |||

| プロセス・タスクマイニング | |||

| コンピュータービジョンとバイオメトリクス | |||

| デプロイメントモード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザーの企業規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | BFSI | ||

| 小売・eコマース | |||

| ITと通信 | |||

| 製造・自動車 | |||

| ヘルスケア・ライフサイエンス | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN-5 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

ハイパーオートメーション市場の現在の評価額はいくらですか?

ハイパーオートメーション市場規模は2026年に180億6,400万米ドルに達しました。

市場は今後5年間でどの程度の速さで拡大すると予想されますか?

年平均成長率19.36%で2031年までに451億7,000万米ドルに達すると予測されています。

ハイパーオートメーション市場の主要プレーヤーは誰ですか?

Alteryx、Automation Anywhere、SolveXia、Mitsubishi Electric Corporation、Catalytic Incがハイパーオートメーション市場で事業を展開する主要企業です。

最も急速に成長しているコンポーネントセグメントはどれですか?

サービスは、企業が導入とマネージドサービスの専門知識を求めるなか、年平均成長率20.05%で拡大しています。

どの技術タイプが他を上回ると予測されていますか?

どの技術タイプが他を上回ると予測されていますか?プロセス・タスクマイニングは年平均成長率28.10%と予測されており、データドリブンなプロセスディスカバリーへの需要を反映しています。

将来の成長をリードする可能性が高い地域はどこですか?

アジア太平洋は2031年まで年平均成長率19.10%という最高の成長モメンタムを示しており、第4次産業革命(Industry 4.0)プログラムと製造業のデジタル化によって推進されています。

最も急速に成長する産業セクターはどこですか?

ヘルスケアは、プロバイダーが患者ワークフローと規制タスクを自動化するにつれて、年平均成長率24.12%で拡大すると予測されています。

最終更新日: