イスラエル太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

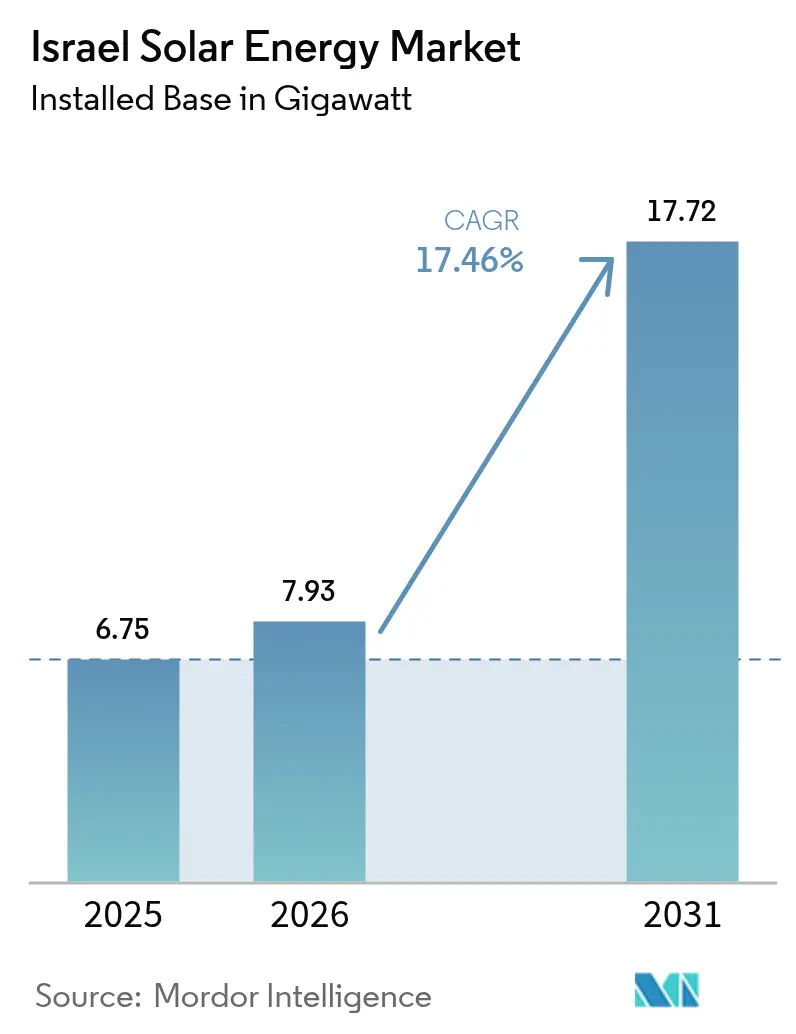

| 基準年の市場規模 (2025) | 6.75 ギガワット |

| 市場取引高 (2026) | 7.93 ギガワット |

| 市場取引高 (2031) | 17.72 ギガワット |

| 成長率 (2026 - 2031) | 17.46% CAGR |

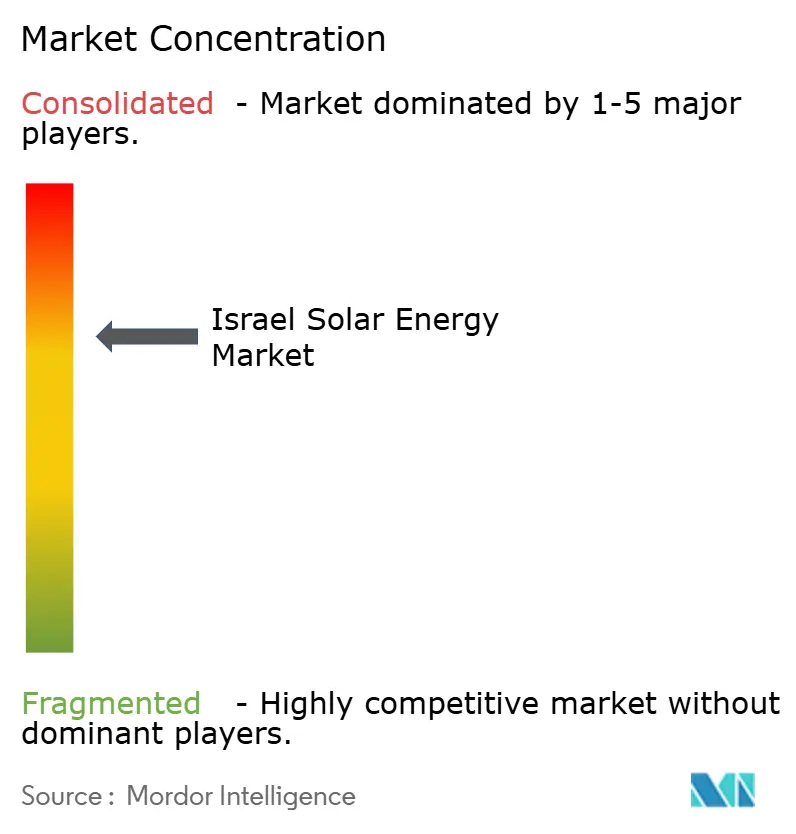

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル太陽エネルギー市場分析

イスラエル太陽エネルギー市場規模は2026年に7.93ギガワットと推定されており、2025年の6.75ギガワットから成長し、2031年には17.72ギガワットに達する見通しで、2026年から2031年にかけて17.46%のCAGRで成長します。

イスラエル太陽エネルギー市場の成長軌跡は、イスラエルの2023年気候変動法、年2回の競争入札、および過去最低水準の電力購入契約(PPA)価格に支えられ、天然ガスから再生可能エネルギーのベースロード発電への加速的な転換を反映しています。ユーティリティスケールの開発事業者はモジュールコストが1ワット当たり0.10米ドル未満の恩恵を受けており、一方で屋根設置業者は料金改革によって住宅用の回収期間が7年から9年に短縮された恩恵を享受しています。また、リチウムイオン価格の下落が4時間蓄電システムの普及を促進しており、太陽光発電と蓄電池を組み合わせたハイブリッド構成への移行を示しています。グリッドのアップグレード、屋根設置義務化、および新興のアグリボルタイクス実証事業が潜在的な需要プールを広げている一方、地政学的リスクプレミアムと送電ボトルネックが短期的な建設ペースを抑制しています。

主要レポートのポイント

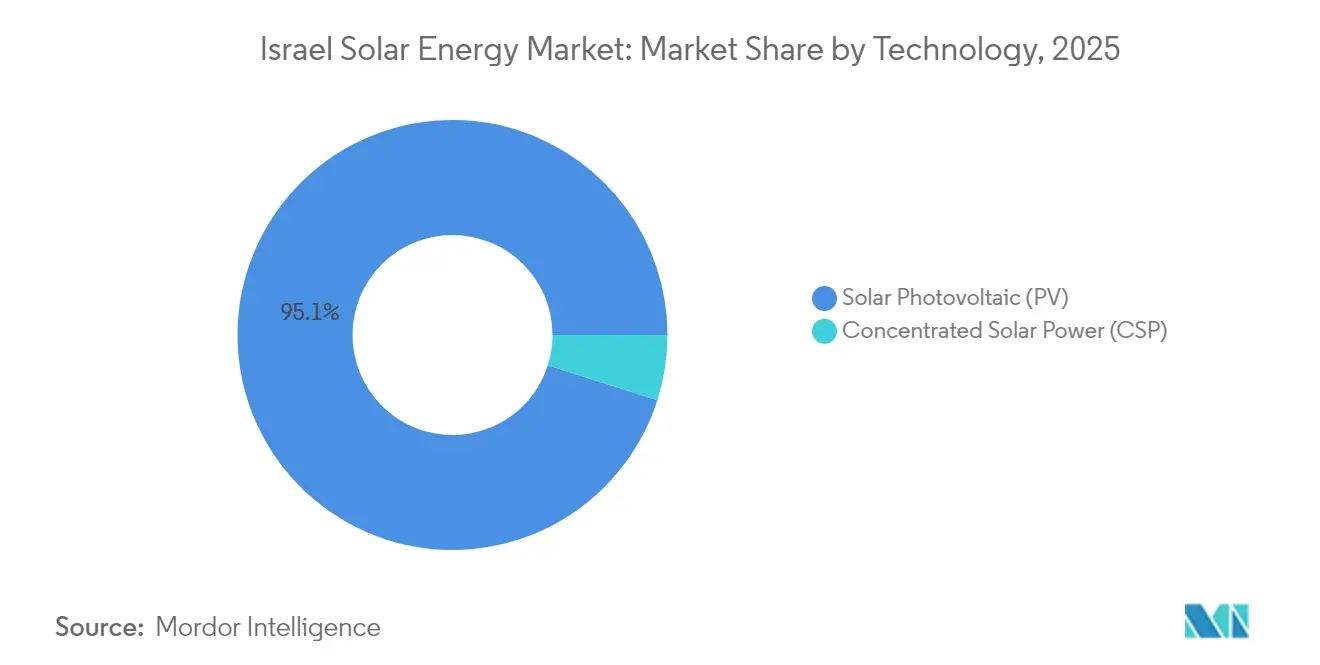

- 技術別では、太陽光発電(PV)が2025年のイスラエル太陽エネルギー市場シェアの95.10%を占めており、集光型太陽熱発電(CSP)は熱蓄積による出力調整が可能なニッチ分野にとどまっています。

- グリッドタイプ別では、系統連系設備が2025年の容量の98.55%を占めており、独立系統の設備は2031年までに19.25%のCAGRで拡大する見込みです。

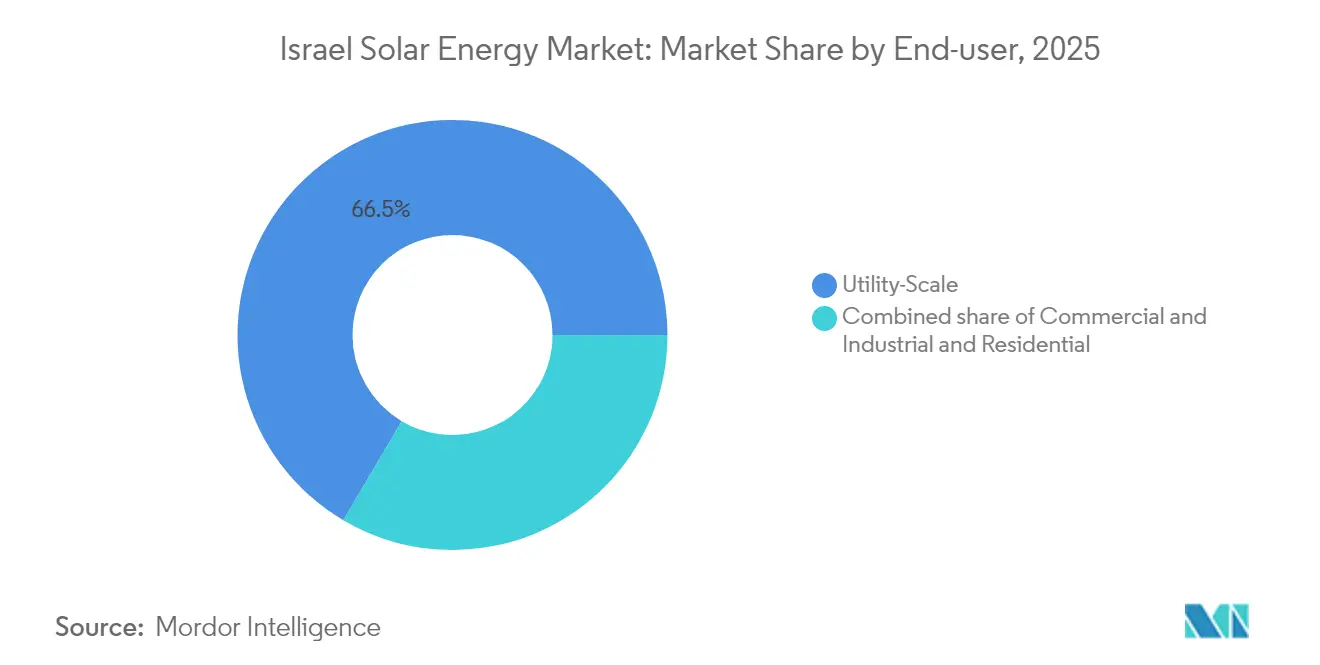

- エンドユーザー別では、ユーティリティスケール発電所が2025年のイスラエル太陽エネルギー市場規模の66.52%を占めており、住宅用セグメントは2031年までに18.74%のCAGRで最も速く成長すると予測されています。

- 地域別では、ネゲブおよびアラバ渓谷が2025年の設置容量の71.30%を占めており、テルアビブ大都市圏の屋根設置が最も高い増分追加を記録しています。

- Enlight Renewable Energy、Doral、Nofar Energy、Shikun & Binui、およびEDF Renewablesが2025年の設置容量の約54.35%を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエル太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の固定買取価格制度(FIT)と競争入札 | 4.20% | 国内、ネゲブおよびアラバ地域 | 短期(2年以内) |

| ネゲブ砂漠の高い太陽放射照度 | 3.10% | ネゲブ、アラバ渓谷 | 長期(4年以上) |

| 2050年脱炭素化とガスから再生可能エネルギーへの転換 | 5.30% | 全国 | 長期(4年以上) |

| 太陽光発電および蓄電池コストの低下 | 3.80% | 全国 | 中期(2年~4年) |

| 屋根設置太陽光発電の義務化(2024年) | 2.90% | 都市部 | 中期(2年~4年) |

| アグリボルタイクスおよび海水淡水化との連携による取り組み | 1.40% | ネゲブの農場、沿岸プラント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の固定買取価格制度(FIT)と競争入札がユーティリティ経済を再構築

競争入札が静的な固定買取価格制度に取って代わり、2024年にはPPA価格が1キロワット時当たりILS 0.07に押し下げられ、イスラエル太陽エネルギー市場において補助金なしのグリッドパリティが確立されました。[1]Israel Electricity Authority, "Tender Results July-August 2024," electricity-authority.gov.il 2025年2月には1.5GWの4時間蓄電を対象とした落札が行われ、変動する太陽光発電の出力を安定させることへの政策的コミットメントをさらに裏付けています。入札規則に組み込まれたローカルコンテンツ条項は、モジュールが輸入依存のままである一方で、国内エンジニアリング企業の受注機会を確保しています。2027年までに年間2GWを目標とする年2回の入札スケジュールが堅固なパイプラインを維持していますが、低入札価格が貸借対照表の厚みのある開発事業者を優遇するため、小規模な協同組合は統合圧力に直面しています。

ネゲブ砂漠の高い太陽放射照度がユーティリティスケールの集積を支える

ネゲブにおける年間放射照度2,200~2,500 kWh/m²は、PV設備利用率を23%超に引き上げ、将来の設備容量の大半をベエルシェバ南部に集中させています。単軸トラッキング、両面受光モジュール、およびTOPCon(トンネル酸化膜パッシベーション接触)セルが発電量を最適化し、土地利用のフットプリントを軽減しています。250 MWのアシャリムCSP(集光型太陽熱発電)複合施設が注目される一方、太陽光発電と蓄電池を組み合わせたハイブリッドが新規プロジェクト設計を主導しています。これは設備費がCSPの6分の1でありながら同様の夕刻の電力供給を実現できるためです。環境保護、野生動物回廊、および土壌保全対策が許認可の複雑さを増していますが、大規模入札を頓挫させるには至っていません。

2050年の脱炭素化とガスから再生可能エネルギーへの転換が政策コミットメントを推進

イスラエルの気候変動法は2030年までに排出量を50%削減し、2050年までにネットゼロを達成することを目標としており、2024年の電力の63%を供給したガス火力発電の主要な代替源としてイスラエル太陽エネルギー市場を位置付けています。[2]Israel Meteorological Service, "Annual Solar Irradiance Data," ims.gov.il 「イエローパスウェイ」は今世紀中頃までに太陽光発電の普及率77%および108 GWのPV容量を見込んでおり、年間建設速度の3倍増と大規模なグリッドスケールの蓄電が必要となることを示唆しています。EU炭素国境調整措置が輸出企業を脅かす中、法人向けPPAが加速しており、テルアビブの100%クリーン電力誓約などの自治体目標が地域の需要を増幅しています。

太陽光発電および蓄電池コストの低下が回収期間を短縮

ポリシリコン価格は2024年末までに1kg当たり6.50米ドルに下落し、モジュールは1W当たり0.10米ドルを下回り、イスラエルの太陽エネルギー市場規模のプロジェクトにおける固定チルト型アレイのコストは1kW当たり750米ドル未満に押し下げられました。[3]BloombergNEF, "2024 Solar and Storage Price Survey", about.bnef.com リチウムイオンパックは2024年に平均1kWh当たり139米ドルで、2025年には1kWh当たり113米ドルに向かっており、4時間蓄電池がピークシェービングおよび補助サービスの主流の補完技術となっています。炭化ケイ素インバーターおよび無水洗浄ロボティクスが運用コストをさらに削減していますが、SolarEdgeの事業再構築は国内テクノロジーチャンピオンでさえも価格競争が激しいことを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドの混雑と限られた送電容量 | −3.7% | ネゲブおよび南部グリッド | 短期(2年以内) |

| 土地利用と環境許認可のハードル | −2.4% | ネゲブ砂漠回廊 | 中期(2年~4年) |

| 地政学的安全保障リスクプレミアムによる資金調達への影響 | −1.8% | 全国 | 短期(2年以内) |

| モジュールおよびBOS(システム周辺機器)の輸入依存 | −1.3% | 国内サプライチェーン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

グリッドの混雑と限られた送電容量が普及を制約

ネゲブの系統連系待ちが長期化したため、2024年の太陽光発電追加容量は2023年の1.1 GWから900 MWに鈍化しました。イスラエル電力公社(IEC)による2030年までに3,000 kmの高圧送電線を建設する200億NIS(54億米ドル)の計画は制約を緩和しますが、4年から6年の建設期間は2027年まで出力抑制が継続することを示唆しています。動的接続契約はリスクを軽減しますが、資金調達コストを引き上げます。

土地利用と環境許認可のハードルがプロジェクトのタイムラインを延長

環境影響評価、ベドウィンの土地権利問題、および野生動物回廊保護がユーティリティスケールの許認可期間を2年から4年に延ばし、最大1kW当たり50米ドルの追加コストを発生させています。パネル洗浄における用水精査が、より高い運用コストを伴うロボットシステムの採用を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)が主導し、集光型太陽熱発電(CSP)は出力調整可能なニッチ市場にとどまる

太陽光発電(PV)は2025年のイスラエルの太陽エネルギー市場シェアの95.10%を占めており、比類ない設備費と継続的な効率向上により2031年まで17.83%のCAGRで成長する見込みです。集光型太陽熱発電(CSP)の250 MWアシャリム実証施設は6時間の出力調整能力を実証していますが、コストは1kW当たり4,500米ドルと太陽光発電と蓄電池を組み合わせたハイブリッドを大きく上回っています。両面受光モジュールおよびTOPConモジュールが現在の大半の新規入札を支えており、一方でペロブスカイト・シリコンタンデムの実証事業が2028年以降の展開に向けて33%以上の変換効率を模索しています。

CSP向けのイスラエル太陽エネルギー市場規模は、容量支払い制度が導入されない限り、2031年まで1.05 GW未満に低迷すると予測されています。一方、貯水池や廃水処理池への浮体式太陽光発電(フローティングPV)の設置は、より高コストの系統連系にもかかわらず蒸発冷却効果による5~8%の高い発電収率をもたらし、土地中立的な拡張を実現します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

グリッドタイプ別:系統連系が引き続き主導、独立系統はレジリエンスのために前進

競争入札および合理化されたPPAの資金調達可能性により、系統連系プラントが2025年の設置容量の98.55%を占めました。国防軍(IDF)基地、キブツのマイクログリッド、および農業用ポンプを包含する独立系統システムは、安全保障と燃料コスト削減目標の強化に伴い、2031年まで19.25%のCAGRで拡大する見込みです。2025年までに1kWh当たり113米ドル未満というリチウムイオンパック価格が4時間自律運転に不可欠であり、一方で孤立型マイクログリッドに関する規制の明確化が課題として残っています。

エンドユーザー別:ユーティリティスケールが主導し、住宅用屋根設置がモメンタムを獲得

ユーティリティスケール設備は、1キロワット時当たりILS 0.07という主要なPPA価格を活用し、2025年のイスラエルの太陽エネルギー市場規模の66.52%を占めました。2024年の義務化と料金改革の下で住宅用屋根設置の成長が加速しており、テルアビブの住民は税額控除を最大化するために最低限を20%上回るシステムを設置しています。商業・産業用(C&I)の屋根設置は5年未満での回収を報告していますが、設置業者不足および中所得世帯の資金調達障壁が、急勾配の18.74%のCAGR見通しを抑制する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ネゲブ・アラバ帯は世界最高水準の放射照度と低い土地コストにより2025年の容量の71.30%を占めていますが、最も深刻な出力抑制と許認可精査にも直面しています。沿岸の海水淡水化回廊は、不安定なガス価格に対するヘッジとして太陽光発電を活用した逆浸透法の導入を推進しています。テルアビブ、エルサレム、ハイファの都市部は、迅速化された許認可と固定資産税優遇措置に支えられ、屋根設置の普及をリードしています。北部国境地域は、防衛とレジリエンスを優先してディーゼル依存を削減するためのハイブリッドマイクログリッドを展開しています。

規制環境

イスラエルの太陽光発電導入は、主に公共事業庁(電力庁)によって、料金設定、入札制度設計、系統接続規則を通じて統制されており、従来の固定価格買取制度に代わって競争入札が導入され、過去最低の落札価格(2024年に0.07イスラエル・シェケル/kWh)を実現している。主要な政策の要となるのは2024年の屋上太陽光発電設置義務化建築規制であり、2025年12月11日に規制が発効し、新築の住宅および大規模非住宅建築物(屋根面積250平方メートル超)を対象とすることで、土地が制約される都市中心部への追加容量の移行を促している。

2026年には、計画・土地利用規則がさらに拡充され、新規太陽光発電開発に対するコンプライアンス枠組みが強化された。国家計画建築評議会はアグリボルタイクス(農業と太陽光発電の併用)規則を承認(2026年2月)し、作物種別ごとのパネル最大被覆率や最低設置高さといった二重利用要件を定めた。これにより、農地への太陽光発電導入の道筋がより明確になった一方で、測定可能な性能・監視義務も追加された。並行して、エネルギー・インフラ省は「再生可能エネルギー2035」戦略計画を発表(2026年5月)し、政府主導のデジタル化推進として、許認可要件を一元化し、事業主や開発業者の承認プロセスを支援する再生可能エネルギー専用ポータルが2026年7月に開設された。

競争環境

イスラエル太陽エネルギー市場は中程度に集中しており、Enlight、Doral、Nofar、Shikun & Binui、およびEDF Renewablesが合計で設置容量の55%を保有しています。GreencellsやBELECTRICなどの海外参入企業がEPC(設計・調達・建設)価格で積極的に競争し、PPA価格を過去最低水準に押し下げています。両面受光モジュールおよびTOPCon技術の早期採用がコストリーダーを差別化する一方、SolarEdgeは2024年に売上高が64%急落したにもかかわらず住宅用ハードウェアセグメントで40%のシェアを維持しています。アグリボルタイクスの実証事業および海水淡水化連携プロジェクトは、国内開発事業者と機器メーカーの双方にとって新たなホワイトスペースの機会を提供しています。

イスラエル太陽エネルギー産業のリーダー企業

Shikun & Binui Ltd

EDF Renewables

Enlight Renewable Energy

Doral Energy

Nofar Energy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年のイスラエルにおける最新の政策・資金調達動向は、土地および系統制約を緩和しつつ、供給の調整力を高める分野において、近い将来の市場空白を浮き立たせている。エネルギー・インフラ省の2026年5月の「再生可能エネルギー2035」計画は、アグリボルタイクス、二重利用型設備(屋上、駐車場カノピー、その他建築資産)、および地上設置型施設にわたる、より大規模なパイプラインを描いており、EPC、系統接続サービス、そして太陽光発電の出力を夕方のピーク需要に合わせるハイブリッド統合能力に対する需要を強化している。2026年2月のアグリボルタイクス規則も、二重利用型土地プロジェクトへの明確な道筋を提供し、農業生産量および監視要件を満たすことができる開発業者や投資家に機会を創出している。

太陽光発電と蓄電を組み合わせたハイブリッド方式は、大規模プロジェクトや入札参加における任意の設計選択から基本的なアプローチへと移行しており、4時間型BESS(バッテリー蓄電システム)、制御システム、系統サービスへの支出を後押ししている。市場の実例は2026年の資金調達・プロジェクト進展に見られ、EDFルニュアブルズはPPP(官民パートナーシップ)方式でディモナ近郊の265MW太陽光発電所のファイナンシャルクローズに至った(2026年5月)。また、シクン・アンド・ビヌイ・エナジーは、460MWhの蓄電と組み合わせた150MWのアシャリムプロジェクトを、資金調達契約を通じて進展させた(2026年6月)。分散型の側面では、2025年12月に発効した屋上太陽光発電義務化規制により、住宅・商業用屋上の対象基盤が拡大している。さらに、新築建築物において太陽熱給湯器をヒートポンプ統合型太陽光発電に置き換える政府の2026年の方針は、屋上太陽光発電、スマートインバーター、建物エネルギー統合サービスに対する追加的な需要喚起要因となっている。

最近の業界動向

- 2026年6月:シクン・アンド・ビヌイ・エナジーとノイ・インフラストラクチャー・アンド・エナジー・ファンドは、460MWhの蓄電容量を備えた150MWのアシャリム太陽光発電プロジェクトのファイナンシャルクローズを完了し、バンク・レウミから5億7,700万イスラエル・シェケルの資金調達支援を受けた。この取引により、ネゲブ地域における大規模な太陽光発電・蓄電併設資産の実行が前進し、系統制約や夕方の需要により適合できる安定化された太陽光発電容量への市場移行が強化されている。

- 2026年5月:EDFルニュアブルズは、官民パートナーシップ入札を通じてプロジェクトを獲得した後、ディモナ近郊の265MW太陽光発電所のファイナンシャルクローズに至った。数百メガワット規模の施設に対する資金調達を確保することは、過去最低水準の入札経済性のもとで大規模発電パイプラインを強化し、容量の大半が集中するネゲブ・アラバ回廊における規模拡大にもつながっている。

- 2025年2月:イスラエル電力庁は、4時間型リチウムイオン蓄電に関する1.5GWの入札を落札した。この落札により、太陽光発電開発に紐づいた系統規模の蓄電の融資可能な規模が拡大し、ハイブリッド型プロジェクト設計を後押しするとともに、バッテリー、インバーター、EPC、統合サービスに対する調達需要を創出している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、イスラエル国内で設置され、系統接続または稼働中の太陽光発電容量として定義され、ギガワット単位で測定される。対象範囲には、太陽光発電(PV)および太陽熱発電(CSP)の増加分、並びに大規模発電施設および需要者側設置システムにわたる結果としての設置基盤が含まれる。

範囲の除外項目:太陽光以外の再生可能エネルギー源、設置容量に至らない単独の太陽光発電機器取引、および太陽光発電プロジェクトの引渡しと分離不可能でない限りの無関係な系統インフラ支出は除外する。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- 系統連系

- 独立系統

- エンドユーザー別

- ユーティリティスケール

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング、セントラル、マイクロ)

- 架台・追尾システム

- BOS(システム周辺機器)と電気系統

- 蓄電およびハイブリッド統合

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、太陽光発電容量が系統の利用可能性や規制によって強く方向付けられるため、イスラエルの電力需要、設置済み発電構成、および政策動向の明確な把握を構築することから始まる。イスラエル政府のエネルギー関連刊行物や規制当局の最新情報、イスラエル電力公社の計画資料や系統接続通知、IEAおよびIRENAの統計シリーズ、並びに照射量、性能比率、出力制限の影響を記述した査読付き学術論文などの公開情報源に依拠している。

過大計上を避けるため、プロジェクトパイプラインは入札落札通知、許認可情報開示、コミッショニング(運転開始)スケジュールに関する信頼性の高い報道を用いて精査され、その後、可能な場合はユーティリティの系統接続待機リストとの照合を行う。企業の開示資料、投資家向け説明資料、監査済み財務諸表は、主にプロジェクト実行の進捗ペースやEPC活動の妥当性確認に用いられる。整合性を確保するため、企業財務・インテリジェンスに関する有料サブスクリプション、特許データベース、および機器流入動向が建設速度の検証に役立つ場合には出荷単位の輸出入記録も使用する。ここで挙げた情報源は例示であり、データ収集、検証、および明確化のために他の多数の公開文書も参照した。

一次インタビューおよび調査

一次調査は、実際に何が建設・接続されているかを確認し、実行の遅延、系統制約、稼働開始後の想定利用率に関する仮定を検証するために用いられる。開発業者、EPCおよびO&Mチーム、機器販売業者、ユーティリティおよび系統関連の関係者、そして大規模なC&I(商業・産業)向け太陽光発電購入者など多様な関係者と対話することで、パイプラインの見通しをイスラエル国内の現場でのコミッショニングの実態と整合させることができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):17% | アジア太平洋(APAC):46% |

| ミドルティア:47% | 職能・事業部門責任者:34% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模事業者:17% | マネージャー:49% | 南北アメリカ:23% |

市場規模算定と予測

基幹モデルは、トップダウン方式を用いて構築されており、国内の容量統計、入札落札量、系統接続の達成状況を、年次の設置基盤増加分および廃止分として再構築する。数値の信頼性を確保するため、公開発表からの抽出プロジェクト単位のMW集計、モジュールおよびインバーターの流入に関するチャネルチェック、屋上プログラムにおける典型的な1拠点当たりのMWを用いた妥当性確認など、選択的なボトムアップ検証によって総計を裏付けている。

規模算定を左右する主要な入力要素には、政府プログラムのもとで落札された容量、接続・コミッショニングのスケジュール、出力制限や系統混雑の兆候、屋上設置と大規模発電施設の構成比、および市場参加者が用いる典型的な容量利用率・性能比率の範囲が含まれる。小規模設置に関するデータ不足が生じた場合には、屋上許認可活動と過去の設置ペースに連動した導入率を適用し、推定される総計を専門家の意見によって検証することで対処する。予測にあたっては、年次増加分を政策目標、想定される系統整備状況、プロジェクトパイプラインの成熟度に結び付ける単純な回帰分析を重ねたシナリオ分析を用いる。最終的な推移は、タイミングリスクに関するインタビューでの合意事項を反映した調整を経て確定する。

データ検証と更新サイクル

検証は複数回にわたって行われ、異常値が最終シリーズに入り込まないようにしている。モデルの出力結果を、国内設置容量の発表、プロジェクトのコミッショニングに関する報道、輸入活動の動向といった独立した情報と比較し、差異が一時的な事象か持続的な変化かを判断するために精査する。

承認前に、前提条件と計算内容は別の分析担当者によって再確認され、パイプラインの変化や政策の更新がコミッショニングの見通しを大きく変える場合には、情報源へ再度確認を行う。レポートは年次で更新され、大規模な入札、料金変更、系統アクセス規則が見通しを大きく変える場合には中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最終的な最新性確認が実施される。

Mordor Intelligenceによるイスラエル太陽光発電市場規模と他の公表推定値との比較

イスラエルの太陽光発電に関する公表推定値は、測定単位が常に一致していないことや、一部の情報源が設置容量と機器・プロジェクト支出などの収益指標を混在させていることから、しばしば大きく分散する。タイミングも重要であり、一部の数値は年末時点の運転開始済みMWを反映しているのに対し、他は落札済みだが未接続のプロジェクトを含んでいる。

更新頻度と通貨換算に用いる日付は、機器価格やコミッショニングの遅延といった入力要素が年内に更新される場合、最終的な数値に影響を与えうる。差異はまた、屋上増設分の扱い方、オフグリッドシステムの計上方法、そして出力制限や系統の混雑を近い将来の実現量に対する実質的な上限として用いるかどうかによっても生じる。このため、Mordor Intelligenceが用いる更新サイクルと検証手法は、主に政策目標を追跡する情報源とは異なる容量推移をもたらす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 6.75 B (2025) | |

| 業界出版社A | USD 1.19 B (2020) | より早い基準年に固定された単年度の設置容量データポイントを用いており、その後の屋上および大規模発電施設の増加分が更新された設置基盤に反映されていない場合、現状の市場を過小評価する可能性がある。 |

| 業界アナリストB | USD 7.93 B (2026) | 翌年の容量推定値を主要な参照数値として扱っており、コミッショニングの遅延や系統接続の制約がタイミング調整として適用されない場合、当年の実態を過大評価する可能性がある。 |

表全体を見渡すと、差異の大半は基準年の選択と、コミッショニング前のパイプライン容量を計上するかどうかによって説明できる。範囲を設置容量に限定し、新たな接続・入札の兆候が現れるたびに前提条件を再確認することで、最終的な数値は楽観的な目標表現ではなく、明確な建設ペースにまで追跡可能な状態を保っている。

レポートで回答される主要な質問

イスラエル太陽エネルギー市場では設置容量はどの程度の速さで成長すると予測されていますか?

設置容量は2026年の7.93 GWから2031年までに17.72 GWに拡大し、17.46%のCAGRを反映する見込みです。

イスラエルのPPA価格が現在世界最低水準にある理由は何ですか?

競争入札、高い太陽放射照度、およびモジュールコストの低下により、2024年のPPA入札価格は1キロワット時当たりILS 0.07(1キロワット時当たり0.019米ドル)に押し下げられました。

2031年までに最も急速に拡大するセグメントはどれですか?

住宅用屋根設置システムは18.74%のCAGRで成長すると予測されており、2024年の太陽光発電義務付け建築基準法と高いネットメータリング料金が後押ししています。

ユーティリティスケールの建設ペースを遅らせる主な障害は何ですか?

ネゲブおよびアラバ地域のグリッドの混雑が系統連系を遅延させ、2024年には潜在発電量の4.2%の出力抑制を引き起こしました。

蓄電池価格はプロジェクト経済にどのような影響を与えていますか?

リチウムイオンパック価格は2024年に1kWh当たり139米ドルに低下し、2025年には1kWh当たり113米ドルに達すると予測されており、4時間蓄電池をピークシェービングおよび補助サービスの実用的な選択肢にしています。

開発事業者が新規プロジェクトで優先している技術はどれですか?

4時間リチウムイオン蓄電池と組み合わせた両面受光TOPCon太陽光発電モジュールが、より高い発電収率と低い均等化発電コスト(LCOE)により現在の入札で主流となっています。

最終更新日: