ブラジル太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

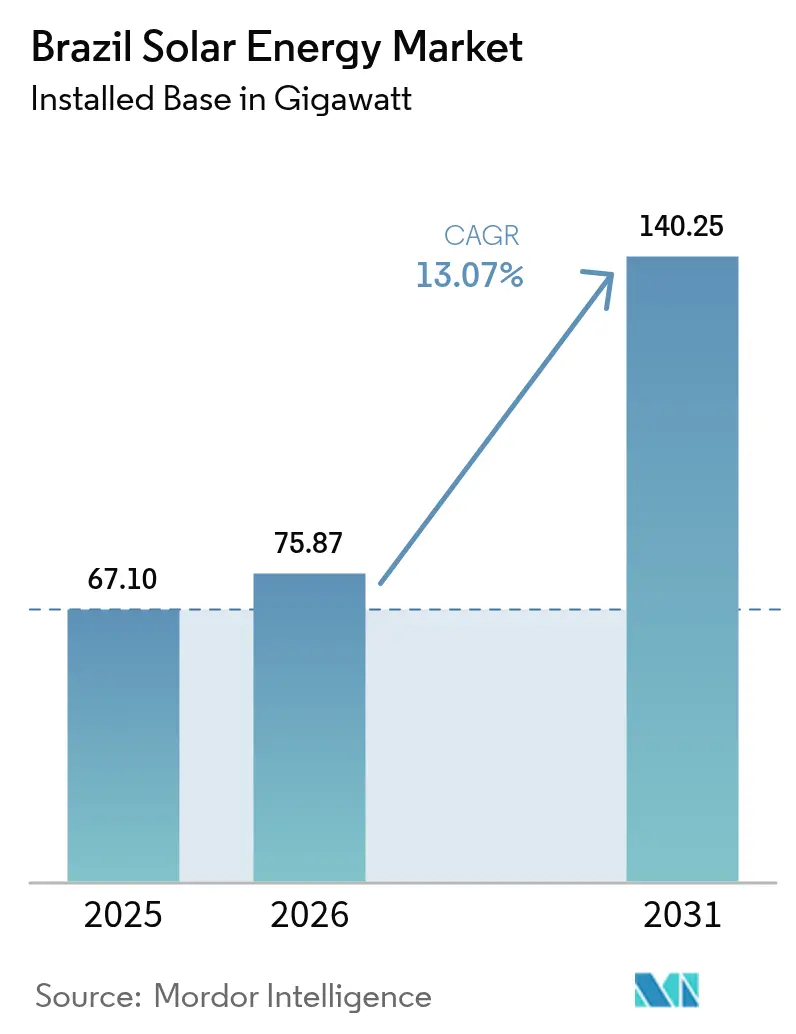

| 基準年の市場規模 (2025) | 67.10 ギガワット |

| 市場取引高 (2026) | 75.87 ギガワット |

| 市場取引高 (2031) | 140.25 ギガワット |

| 成長率 (2026 - 2031) | 13.07% CAGR |

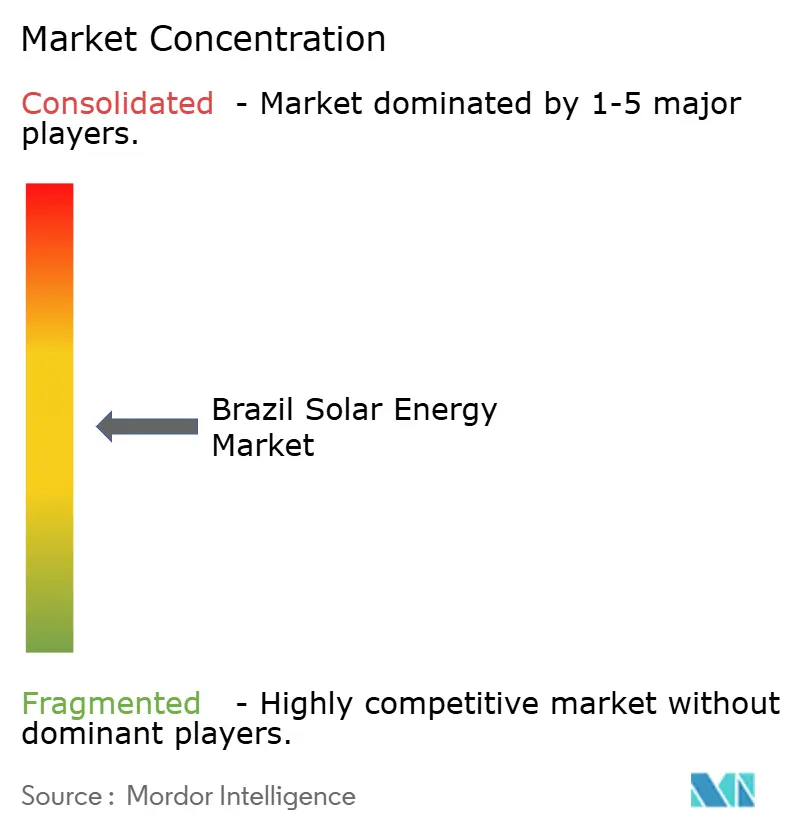

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル太陽エネルギー市場分析

ブラジル太陽エネルギー市場の設備容量規模は2025年に67.10ギガワットと評価され、2026年の75.87ギガワットから2031年の140.25ギガワットへと、予測期間(2026年~2031年)において年平均成長率13.07%で成長すると推定されています。

強固な連邦政府のインセンティブ、設備コストの低下、そしてエネルギー集約型産業が長期的なクリーンエネルギーを確保するために締結するコーポレート電力購入契約(PPA)の急増が、導入加速を後押ししています。北東海岸沿いに計画されているグリーン水素ハブは、追加で25~30GWの太陽光発電需要を生み出す可能性があり、中南米最大の太陽エネルギー生産国としてのブラジルの地位を強化します。ユーティリティ規模のプロジェクトが依然として設備容量の大部分を占めていますが、連邦法14.300によって創出された料金の確実性を住宅、商業、産業部門が活用する中で、分散型発電はより急速に成長しています。[1]エネルギー省、"Dados de Geração Distribuída", aneel.gov.br 送電網のアップグレード、バッテリー蓄電ハイブリッド、およびデュアルユース営農型太陽光発電ソリューションは、系統混雑の緩和、系統連系待ちの短縮、高付加価値農地の保全を目的として台頭しています。

主要レポートの要点

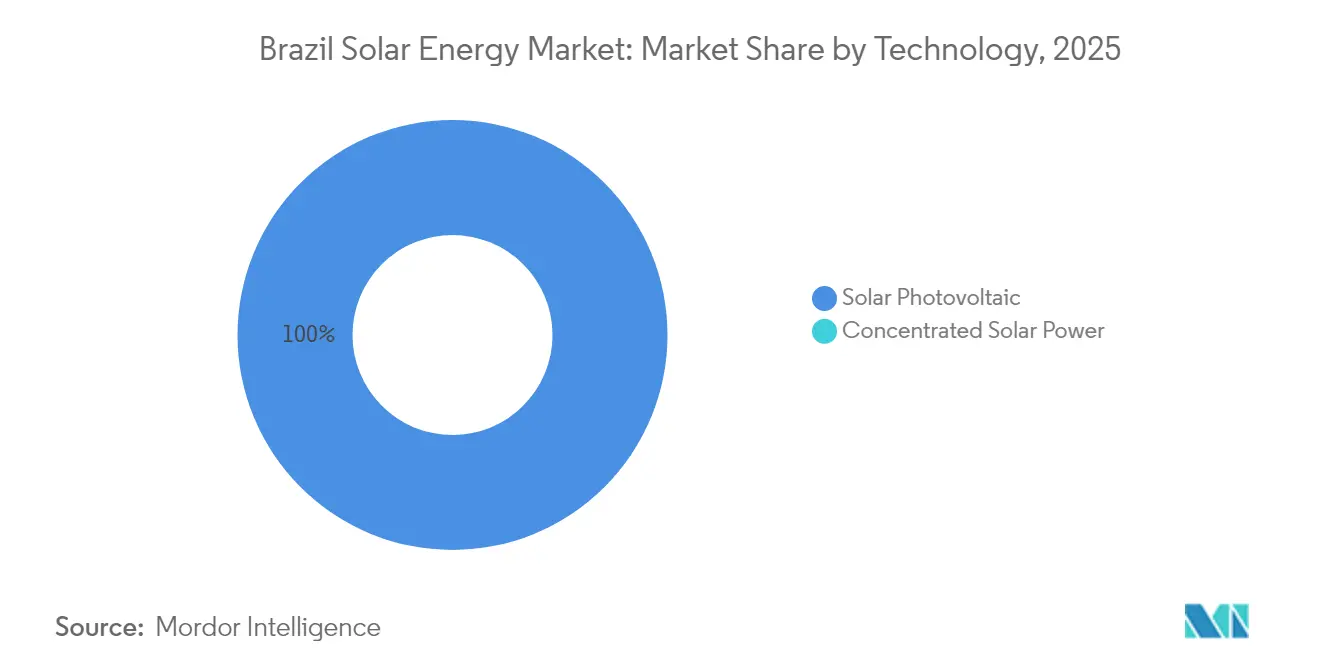

- 技術別では、太陽光発電システムが2025年に収益シェア100.00%を維持し、集光型太陽熱発電はブラジル太陽エネルギー市場に依然として存在していません。

- 系統タイプ別では、系統連系プロジェクトが2025年の設備容量の92.15%を占め、系統非連系システムは2031年までに年平均成長率17.12%で拡大する予測です。

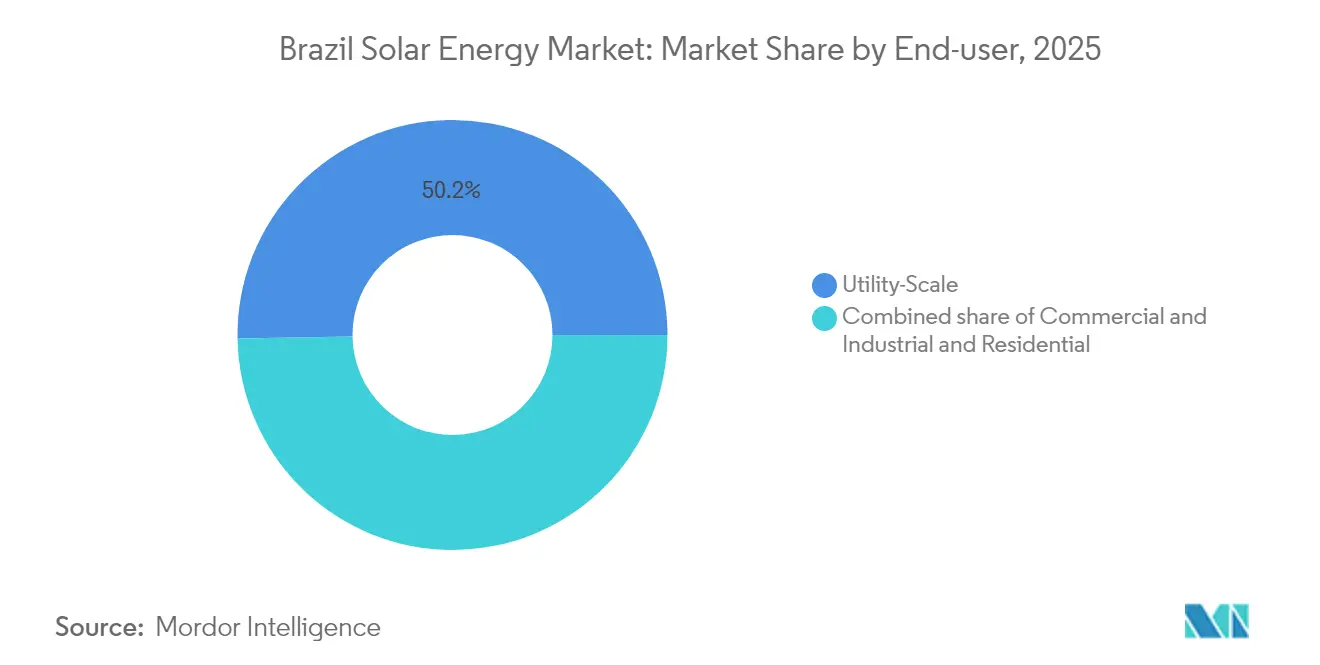

- エンドユーザー別では、ユーティリティ規模の設備が2025年のブラジル太陽エネルギー市場シェアの50.25%を占め、商業・産業部門は2031年まで年平均成長率16.42%で拡大しています。

- 上位5社のデベロッパーが2024年においてユーティリティ規模の設備容量の約40%を共同で支配しており、適度に集約された競争環境を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル太陽エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散型発電に対する連邦法(Lei 14.300)のインセンティブ | +2.8% | 全国;東南部および南部が最も強い | 中期(2~4年) |

| 太陽光発電モジュールおよびバランス・オブ・システムコストの低下 | +2.1% | 全国 | 短期(2年以内) |

| エネルギー集約型産業によるコーポレート・クリーンPPAブーム | +1.9% | 東南部、南部 | 中期(2~4年) |

| ブラジルの半乾燥地帯北東部における営農型太陽光発電の普及 | +0.7% | バイア州、ペルナンブーコ州、リオグランデドノルテ州 | 長期(4年以上) |

| 追加的な太陽エネルギー需要を創出する計画グリーン水素ハブ | +1.5% | セアラー州、ペルナンブーコ州、リオデジャネイロ州 | 長期(4年以上) |

| 確固たる容量を可能にするバッテリー蓄電の統合 | +1.2% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

分散型発電に対する連邦法「Lei 14.300」のインセンティブ

Lei 14.300は、2023年1月6日以前に接続されたプロジェクトに対して1対1の相殺メータリングを維持し、既存システムに2046年まで保護されたキャッシュフローを保証しています。[2]Portal Solar, "Entenda a Lei 14.300," portal-solar.com.br この安心感が締め切り前の設置急増を後押しし、分散型発電をブラジル太陽エネルギー市場の経済的基盤として定着させました。デベロッパーは現在、低下する補償に対応してビジネスプランを見直し、収益を守るためにバッテリー蓄電とエネルギー効率化サービスを付加しています。ANEELによる2025年からのFio B45%削減により、63の事業区域全体でコストの不均一性が高まり、設置業者間の地域的価格競争を引き起こしています。この規制は技術革新を促進する一方で、既存事業者に相当な先行者優位をもたらしています。

太陽光発電モジュールおよびバランス・オブ・システムコストの低下

世界的な製造過剰により出荷時モジュール価格は2024年後半に1ワット当たり0.15米ドルを下回りましたが、ブラジルでは2024年11月に関税が9.6%から25%へと引き上げられた反対の力に直面しています。免税在庫を確保したデベロッパーは、1ワット当たり0.03~0.05米ドルの一時的なコスト優位を享受しています。同時に、アークテックがバイア州に3GWのトラッカー工場を開設し、現地のバランス・オブ・システム供給を安定させ、物流費用を削減しました(taiyangnews.info)。新たなアーク断絶安全規格がサプライヤーにアップグレード製品の投入を促す中、インバーター価格は安定し、国内鉄鋼生産の恩恵で架台構造コストも低下しています。純節約によって均等化発電コスト(LCOE)は引き続き低下し、ブラジル太陽エネルギー市場の対応可能な需要を拡大させています。

エネルギー集約型産業によるコーポレート・クリーンPPAブーム

重工業はブラジルの電力需要の40%を占めており、その脱炭素化アジェンダが長期太陽エネルギーPPAの記録的なパイプラインを支えています。ArcelorMittalは安定した低炭素電力を確保するために2つの専用プラントに2億9,000万米ドルを割り当てました。Atlas Renewable Energyは国内の鉄鋼メーカーと315MWの契約を締結し、Votorantim Cimentosは15年以上にわたるマルチサイト契約に署名しました。これらの契約は安価な資本を解放し、平均プロジェクト規模を引き上げ、産業回廊に沿ってユーティリティ規模の成長を集約させています。しかし、地域集中が進むことで系統吸収リスクが生じ、デベロッパーは併設バッテリーと柔軟な売電条項によってこれを軽減しています。

ブラジルの半乾燥地帯北東部における営農型太陽光発電の普及

デュアルユース太陽光発電農場は作物の水需要を最大30%削減し、農家の収入を増加させ、セアラー州の半乾燥地帯内陸部を営農型太陽光発電の試験地として変えています。日陰に強い野菜は現在、年間1,500 kWh/m²を発電する両面受光型パネルの下で栽培されています。灌漑貯水池上の水上太陽光発電は蒸発を減らし、北東部のダム全体で年間2.3~12TWhを供給できます。開発銀行は低利融資と農村開発助成金を組み合わせ、営農型太陽光発電を気候適応政策の柱、そしてブラジル太陽エネルギー市場の長期的な推進力としています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北東部と南東部の連系線における送電ボトルネック | -1.80% | バイア州、ピアウイ州 → サンパウロ州 | 短期(2年以内) |

| 加重平均資本コスト(WACC)を引き上げる国内高金利 | -1.40% | 全国 | 短期(2年以内) |

| アジア製太陽光発電モジュールへの輸入関税の可能性 | -1.10% | 全国 | 中期(2~4年) |

| 灌漑農業との土地利用競合 | -0.60% | サンフランシスコ渓谷、ミナスジェライス州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北東部と南東部の連系における送電ボトルネック

北東部は昼間の余剰電力を設計限界に近いレベルで稼働するすでに逼迫した回廊を通じて輸出しており、快晴時のピーク需要時にはONSが複数の太陽光発電所への出力制御を余儀なくされています。[3]ロイター「ブラジルの送電網のボトルネックが再生可能エネルギーブームに挑戦」reuters.com フィッチ・レーティングスは、出力制御リスクがマーチャント発電事業者の信用スプレッドに影響を与え始めていると警告しています。95億米ドルの送電アップグレードが承認されていますが、許認可取得、土地取得、先住民族との協議に最大7年を要し、新規太陽光発電プラントの3年建設サイクルを上回っています。デベロッパーは分散サイトPPAとバッテリーハイブリッドによって収益をヘッジしていますが、慢性的な混雑はブラジル太陽エネルギー市場の成長軌跡を依然として圧迫しています。

プロジェクトの加重平均資本コスト(WACC)を引き上げる国内高金利

SELICは2025年半ばに14.75%に達する可能性があり、太陽エネルギープロジェクトの総合WACCを11%超に押し上げ、内部収益率を200ベーシスポイント引き下げています。ブラジル国家開発銀行(BNDES)のソフトローンが大手スポンサーを支援していますが、中小の分散型発電設置業者は利益率を圧迫する高コストの商業信用に依存しています。国際スポンサーはドル連動融資を利用して現地金利との裁定を行い、統合を加速させるとともにコミュニティ所有スキームの普及を遅らせています。したがって、高金利はブラジル太陽エネルギー市場の長期的な拡大を抑制するものの、阻害するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:コストと蓄電シナジーによって強固となった太陽光発電の優位性

太陽光発電システムは2025年の設備容量の100.00%を占め、同セグメントは2031年まで年平均成長率13.07%で拡大し、ブラジル太陽エネルギー市場における優位性を確固たるものとする予測です。トラッカー搭載の両面受光型モジュールが2024年の新規導入量の65%を占め、バイア州における設備利用率を固定傾斜架台の22~24%と比較して26~28%へと引き上げました。送電が逼迫した環境では同一の系統連系容量からより多くのエネルギーを生み出せるため、ユーティリティデベロッパーはこれらの設計を好みます。集光型太陽熱発電(CSP)は依然として不在です。その資本集約性と熱蓄電の必要性により、均等化発電コストが1MWh当たり約100米ドル近くに固定されており、リチウムイオン電池を組み合わせた太陽光発電を大きく上回るコストとなっています。現在、1kWh当たり120米ドルを下回るバッテリー価格により、4時間蓄電によって太陽光発電の出力を夕方のピーク需要向けに安定化させることが、ディスパッチャブルなCSPよりも低コストで実現可能となっており、この技術の潜在的なニッチ市場は消滅しつつあります。

ハイブリッドモデルが太陽光発電の優位性を深めています。Enelの133MW太陽光発電・バッテリー複合設備は、確固たる容量対価と電力裁定収益がどのように収束するかを示しており、デベロッパーが2028年までに容量オークションへの入札を目指す5GWの類似プロジェクトの雛形を提供しています。ANEELが蓄電時間に対する信用付与ルールを最終化するにつれ、太陽光発電プロジェクトはバッテリーとの組み合わせを強化し、追加的な収益源を確保するとともに、参入を検討するCSP事業者をさらに不利な立場に追い込んでいます。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

系統タイプ別:Luz para Todosのもとでオフグリッド・ミニグリッドが先行

系統連系設備は2025年の全国容量の92.15%を占めていましたが、ブラジルが辺鄙なアマゾンのコミュニティへの電力供給に取り組む中で、オフグリッド・ミニグリッドが年平均成長率17.12%で最速の成長を遂げています。Luz para Todosプログラムは2024年に25億レアルの予算で再始動し、2027年までに100,000世帯を接続することを目指して、20~100kWhのリン酸鉄リチウムイオンバッテリーと組み合わせた10~50kWのアレイを展開しています。熱帯雨林地帯への送電網の延伸は1km当たり最大50,000米ドルのコストがかかり、500世帯未満の集落には独立型太陽光発電がより安価な選択肢となっています。オフグリッドシステムのブラジル太陽エネルギー市場規模は2025年に48.6MWに達し、署名済みの資金調達約束のもとで2028年までに162MWを超える見込みです。

系統連系の成長は絶対値で継続しています。2024年には5.6GWのユーティリティ規模プロジェクトがバイア州のソーラーベルト沿いに集中して稼働を開始し、分散型発電事業者がLei 14.300のもとで8.5GWの屋根設置容量を追加しました。しかし、系統連系プロジェクトは低下するオークション価格と北東部・南東部回廊における出力制御によって利益率が圧迫されており、産業用直接調達や蓄電ハイブリッドへの移行を促しています。オフグリッド導入は絶対容量では小規模ながら、生活の質の向上をもたらし、堅牢な熱帯仕様機器の新たな市場を創出し、国際金融公社(IFC)や他の多国間機関から優遇融資を引き付けています。

エンドユーザー別:PPAエコノミクスにより商業・産業部門が急拡大

ユーティリティ規模プラントは2025年の設備容量の50.25%を占めていましたが、商業・産業部門は年率16.42%の拡大が見込まれており、ユーティリティ規模の12.45%および住宅用の13.95%の成長軌跡を上回っています。1MWh当たり110~130レアルで設定されたコーポレートPPAは、オークション方式の契約がなくても融資機関を満足させる予測可能なキャッシュフローを実現し、商業・産業部門をブラジル太陽エネルギー市場の最も有望なセグメントとしています。サンパウロでは料金が1kWh当たり約0.90レアルで推移しており、500kW~5MWの分散型システムは5年以内の回収期間を実現しています。

オークション連動のユーティリティ規模の利益率は引き続き低下しており、2024年の入札価格は前年のクリア価格を12%下回りました。出力制御と国内高金利がさらに収益を圧迫し、一部のデベロッパーは資産を商業・産業向け相対売電へとシフトしています。住宅用の成長は東南部に集中しており、経過措置の相殺メータリングルールの恩恵を受けていますが、屋根の適性と家計の余裕によって制約されています。送電ボトルネックと資金調達コストが管理可能な範囲に収まるとの前提のもと、商業・産業部門に係るブラジル太陽エネルギー市場規模は2031年までに52.7GWに達し、初めてユーティリティ規模の追加量を上回ると予測されています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ミナスジェライス州は2025年3月時点で15.6GWの稼働設備を有し、有利なICMS免税と合理化された環境許認可に支えられて州別設置量をリードしています。同州の鉱業施設群は、ESG目標の達成と乾季ピーク時に1kWh当たり0.13米ドルを超えるグリッド電力の代替のために自家発電太陽光発電を採用しています。州の配電網は高い普及率に対応でき、余剰電力を隣接するリオデジャネイロ州へ流通させ、地域の電力安全保障を強化しています。サンパウロ州は11.4GWで続いており、グアルーリョスからカンピーナスに延びる工業地帯に沿って商業用屋根設置が並んでいます。ここでは複数のテナントを持つ建物が仮想相殺メータリングを活用して複数の納税者番号間で発電量を配分しています。

リオグランデドスル州はブドウ棚を覆う営農型太陽光発電の果樹園を通じて勢いを増しており、農業輸出とグリーン電力証書を融合させています。州のインセンティブはデュアルユースシステムの環境許認可費用を50%削減し、農家にとって経済的に有利な条件を整えています。ブラジル太陽エネルギー市場は同州の緩やかな地形からも恩恵を受けており、トラッカー設置を容易にしています。一方、パラナ州は3MWフィーダーを超えた分散型発電を制限する厳格な系統連系待ちのために、依然として相対的に普及が遅れています。

北東部は世界有数の日射量を背景に全国のユーティリティ規模パイプラインの60%を占めています。セアラー州はペセン港でのグリーン水素輸出に結びついたメガプロジェクトを呼び込み、新たな送電回廊と産業団地の整備を触媒としています。バイア州のカマサリクラスターは、3GWのトラッカー工場と複数のモジュールガラス事業を擁する機器製造ハブとして台頭しています。それでも、北東部・南東部連系線のボトルネックが出力制御リスクを生み出しており、2027年以降の強化工事が完了するまで年間収益を最大3%圧迫する可能性があります。この制約にもかかわらず、優れた資源品質が送電の進展を前提にブラジル太陽エネルギー市場の長期的な魅力を維持しています。

競争環境

ブラジル太陽エネルギー市場は適度に集約されており、上位5社のユーティリティ規模所有者が稼働容量の約45%を支配しています。ENGIEはバイア州、セアラー州、ミナスジェライス州にわたる合計545 MWacの5つのAtlasプラントを32億4,000万レアルで買収し、そのプラットフォームを2.4GWへと強化しました。[4]ENGIE Brasil「ENGIEがAtlasのソーラー買収を完了」engie.com.br ブルックフィールドはElera Janaúba拡張プロジェクトに12億レアルを投資し、ミナスジェライス州における規模と高品質な日射量への需要を示しました。Enelはセアラー州での系統近代化と新規再生可能エネルギープロジェクトに2027年まで12億米ドルを充当し、発電と配電アップグレードを組み合わせています。

技術プロバイダーは利益率を守るためにバーティカルインテグレーションを推進しています。Nextrackerは鉄鋼サプライヤーと提携し、7,800万米ドルのBentek買収を通じて電気系バランス・オブ・システム部門を立ち上げることで国内市場シェアを38%に拡大しました。WEGはトランス生産能力に5億レアルを投じ、エネルギー蓄電インテグレーターを買収して再生可能エネルギーパッケージ全体への転換を示しました。モジュールメーカーは現地製造工場を検討していますが、年間経済規模200万kWに見合う安定した需要が確認できるまで慎重な姿勢を維持しています。SolFácilなどのフィンテック新興企業は後払い購入(BNPL)屋根設置ローンを提供し、住宅需要の裾野を取り込んでいます。

戦略的差別化はハイブリッド化、デジタル運用・保守(O&M)、マーチャントリスク管理にますます依存しています。国際独立系発電事業者(IPP)は通貨スワップとインフレ連動型PPAを採用し、国内電力会社はエネルギー販売に補助サービス収益を積み上げています。統合が進むにつれ、ブラジル太陽エネルギー市場では不動産取得、環境許認可、ストラクチャード・ファイナンス、AI対応アセットマネジメントシステムにわたる多分野の人材プールを有するプレーヤーが優遇されています。

ブラジル太陽エネルギー産業のリーダー企業

Enel Green Power Brasil

Elera Renováveis (Brookfield)

Atlas Renewable Energy

Canadian Solar Inc.

Engie Brasil Energia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Shellはいくつかの大規模ブラジル再生可能エネルギープロジェクトから撤退し、戦略的ポートフォリオの再編を示しました。

- 2025年1月:Enelはセアラー州の電力網と再生可能エネルギーに2025年から2027年にかけて12億米ドルを投資する計画を発表しました。

- 2025年1月:ブラジルは初の蓄電オークションを開始し、4億5,000万米ドルを動員する見込みです。

- 2024年12月:Scatecが2,500万ユーロのデットパッケージを背景に142MWのUruculiaソーラーパークの建設を開始しました。

ブラジル太陽エネルギー市場レポートの範囲

太陽エネルギーとは、太陽光発電(電力生成に利用)や太陽熱エネルギー(給湯などの用途に利用)といった技術によって活用できる太陽からの熱と放射光を指します。

ブラジル太陽エネルギー市場は、技術別(太陽光発電(PV)、集光型太陽熱発電(CSP))、系統タイプ別(系統連系、系統非連系)、エンドユーザー別(ユーティリティ規模、商業・産業用(C&I)、住宅用)、コンポーネント別(定性分析)(太陽光モジュール・パネル、インバーター(ストリング型、セントラル型、マイクロ型)、架台・追尾システム、バランス・オブ・システムおよび電気設備、蓄電・ハイブリッド統合)に区分されています。各セグメントの市場規模と予測は設備容量(MW)をもとに算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 系統非連系 |

| ユーティリティ規模 |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 系統非連系 | |

| エンドユーザー別 | ユーティリティ規模 |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答する主要な質問

ブラジル太陽エネルギー市場の現在の規模はどれくらいですか?

設置済み太陽光発電容量は2026年に75.87GWに達し、2031年までに140.25GWに達する予測です。

ブラジルの太陽エネルギー導入拡大に期待される年平均成長率(CAGR)は?

全国の太陽光発電容量は年平均成長率13.07%で拡大する見込みです。

最も成長が速いセグメントはどこですか?

商業・産業用システムは、コーポレートPPAを背景に年率16.42%の成長が予測されています。

新規ユーティリティ規模太陽光発電プラントのほとんどはどこに立地していますか?

バイア州、ピアウイ州、リオグランデドノルテ州は、優れた日射量と土地の利用可能性からユーティリティ開発をリードしています。

送電上の制約にはどのように対処されていますか?

ANEELは2028年を目標とした北東部・南東部の新規送電線3GWをオークションにかけており、デベロッパーはバッテリーを追加して出力をタイムシフトしています。

モジュール関税はプロジェクトコストを引き上げる可能性がありますか?

CAMEXのアンチダンピング調査が2026年までに25~50%の関税を課す可能性があり、モジュール価格を1ワット当たり0.04~0.08米ドル引き上げ、一部プロジェクトを遅延させる恐れがあります。

最終更新日: