日本太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

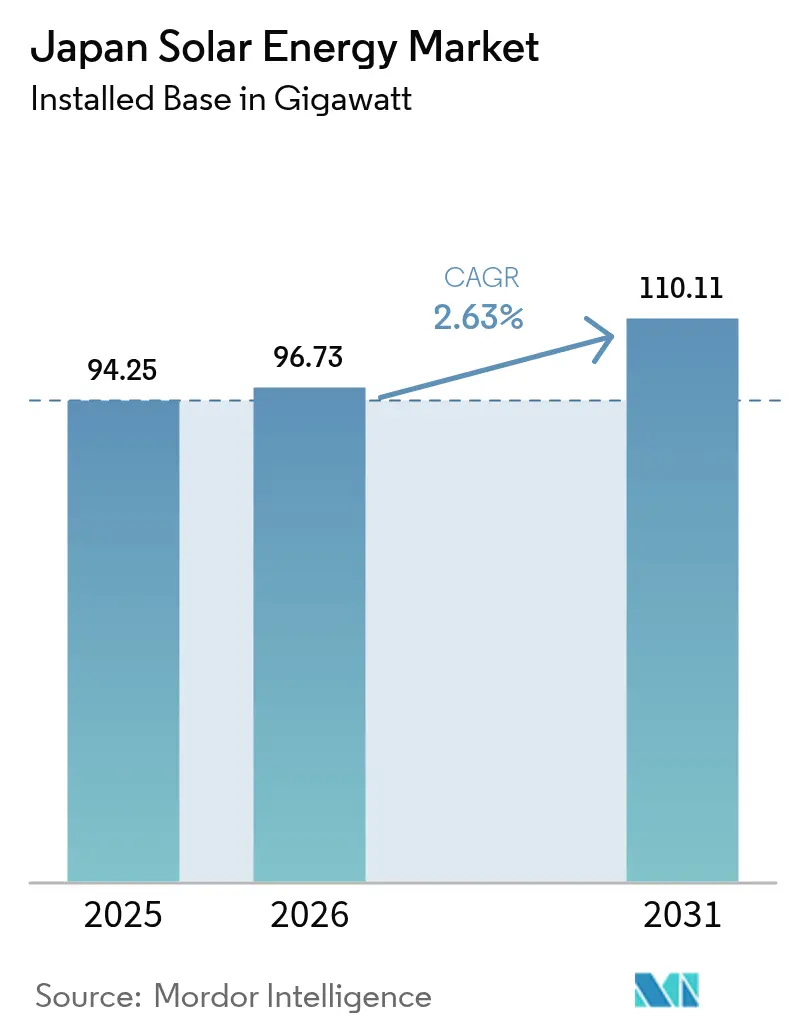

| 基準年の市場規模 (2025) | 94.25 ギガワット |

| 市場取引高 (2026) | 96.73 ギガワット |

| 市場取引高 (2031) | 110.11 ギガワット |

| 成長率 (2026 - 2031) | 2.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本太陽エネルギー市場分析

日本太陽エネルギー市場規模は2025年に94.25ギガワットと評価され、2026年の96.73ギガワットから2031年には110.11ギガワットに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.63%です。

固定価格買取制度(FIT)から固定価格プレミアム制度(FIP)への移行後も成長は継続しており、FIP制度は開発事業者が卸売価格シグナルに従い、蓄電池を統合し、消費者負担を軽減することを促しています。[1]再生可能エネルギー研究所、「日本の再生可能エネルギー出力抑制電力」、renewableenergyinstitute.org 屋根設置アレイの許認可迅速化、東京における現地発電義務化規定、モジュールおよび蓄電池価格の低下が、分散型システムの対象市場を拡大しています。海外メーカーからの競争圧力がハードウェアコストを低下させる一方、国内企業はペロブスカイト研究、併設型蓄電、エネルギー管理ソフトウェアを加速させ、付加価値の維持を図っています。データセンターからの電力需要増加と企業の脱炭素化目標が、長期電力購入契約(PPA)を通じてプロジェクトファイナンスの資金プールを深化させています。

主要レポートの要点

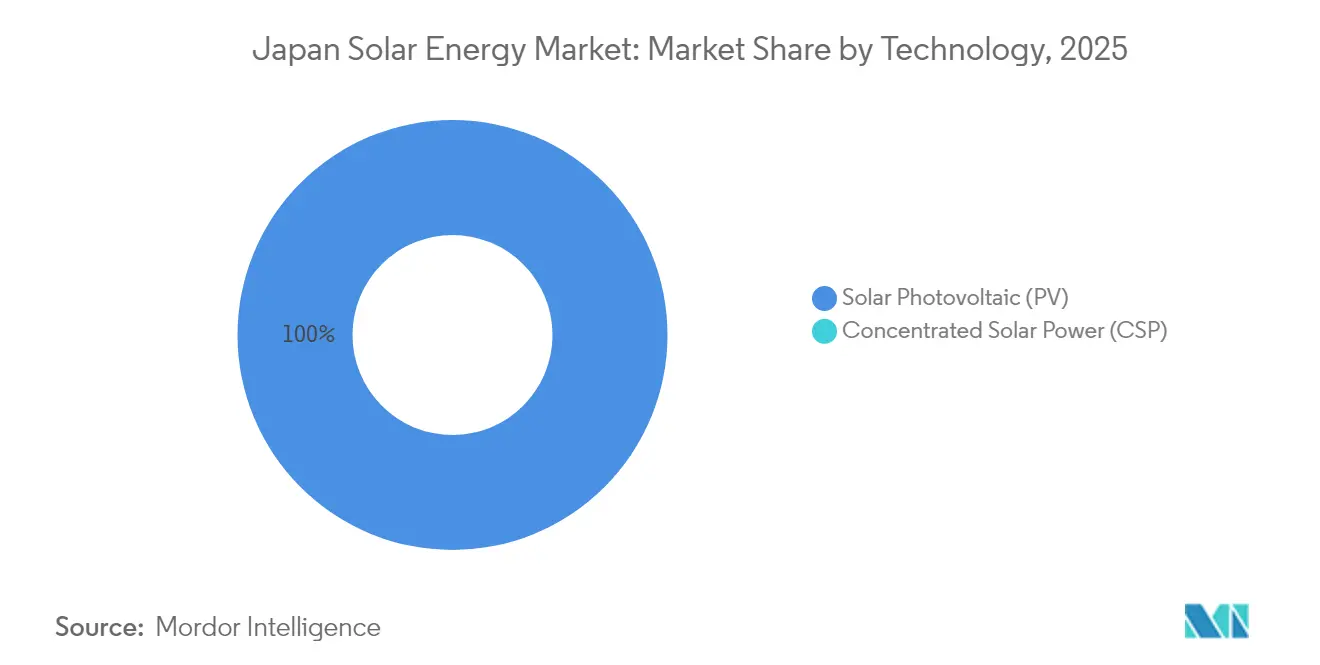

- 技術別では、太陽光発電(PV)が2025年の日本太陽エネルギー市場シェアにおいて100.00%を維持しており、2031年にかけてCAGR 2.63%で成長する見込みです。

- 系統タイプ別では、系統連系資産が2025年の設備容量の96.35%を占め、独立系統システムは2031年にかけてCAGR 6.95%で拡大しており、全セグメント中最速の成長率となっています。

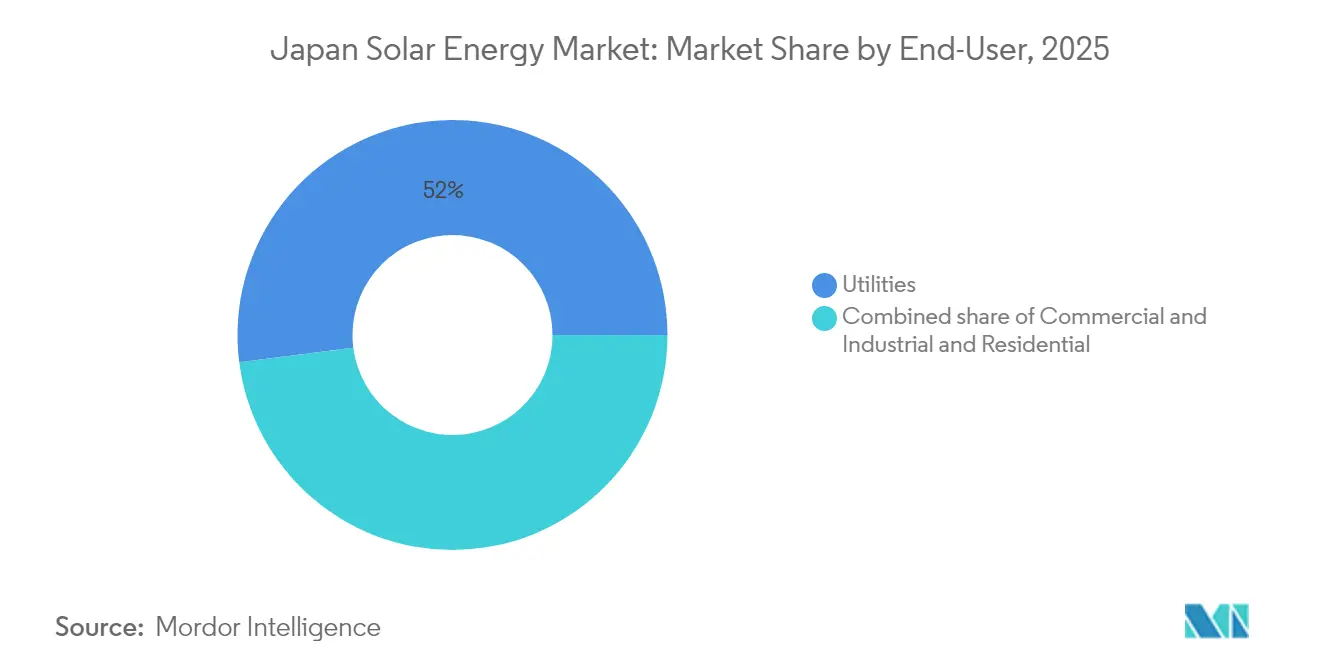

- エンドユーザー別では、大規模電力事業者向けプロジェクトが2025年の設備容量の52.02%を占め、住宅用屋根設置アレイが最も成長の速いセグメントであり、2031年にかけてCAGR 6.29%を記録しています。

- 地域別では、九州が設置量をリードし、2025年の日本太陽エネルギー市場シェアの22.74%を占めていますが、最も高い出力抑制リスクに直面しています。一方、東北は最も短い系統接続サイクルを記録し、2024年に2.8GWの新規コミットメントを獲得しました。

- 企業別では、Shizen Energy Inc.が2024年3月に758.4MWの稼働資産を統合し、最大の独立系発電事業者となりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本太陽エネルギー市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ネットゼロ2050ロードマップおよびFITからFIPへのインセンティブ | +0.8% | 全国規模、東北・九州でのFIPオークション参加率が高い | 中期(2~4年) |

| 屋根設置型太陽光発電の建築基準義務化(東京・神奈川) | +0.5% | 東京都・神奈川県、大阪・愛知への拡大の可能性あり | 短期(2年以内) |

| モジュールおよび蓄電池価格の低下によるプロジェクト内部収益率の改善 | +0.6% | 全国規模、大規模電力事業者向けおよび商業・産業用セグメントへの影響が最大 | 短期(2年以内) |

| データセンターの電力需要急増による企業PPAの促進 | +0.4% | 東京圏・大阪都市圏、北海道でも新興市場として台頭 | 中期(2~4年) |

| 軽量ペロブスカイト太陽光発電によるファサードおよび車両外装への展開 | +0.3% | 全国規模、自動車分野(トヨタ・日産とのパートナーシップ)および商業不動産での早期採用 | 長期(4年以上) |

| 「ゼロ円太陽光」サブスクリプションモデルによる家庭向け普及 | +0.4% | 都市部の都府県(東京・神奈川・埼玉・千葉)、地方都市への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ2050ロードマップおよびFITからFIPへのインセンティブ

保証された固定買取価格から卸売価格に上乗せするプレミアム制度への移行により、日本の太陽エネルギー市場は標準的な電力市場の経済原理に沿うよう再編されました。2024年2月までに、FIPプログラムは518MWの太陽光を含む1,036件のプロジェクトを認定し、開発事業者がピーク価格スプレッドを取り込むためにモジュールと蓄電池を組み合わせることを促進しました。[2]Vector Renewables、「FIP認定プロジェクトデータベース」、vector-renewables.com 2025年度向けに公表された政府通知は、太陽光発電の初期段階投資向けの新規予算枠を確認しており、継続的な政策コミットメントを示しています。開発事業者が価格リスクをヘッジするために調整可能な発電容量に投資するにつれ、プロジェクト構造には予測ソフトウェア、仮想発電所機能、および補助サービス収益が統合されるようになっています。これらの適応策は、日本の太陽エネルギー市場の長期的な競争力を支えながら、公的補助金への依存を軽減しています。

屋根設置型太陽光発電の建築基準義務化(東京・神奈川)

2025年4月から延床面積2,000m²以上の新築建物に太陽光パネルの設置を義務付ける東京都の規制は、都市建設の基準を変えました。コンプライアンス義務は最終所有者ではなく建設業者に課されるため、物流が簡素化され、年間設置量に下限が設けられます。都の1kWあたり最大8万円の補助金は高効率システムを支援し、収益プロファイルをさらに向上させています。初期の現地検査データによると、建設業者は設計ワークフローに太陽光調達を組み込むようになっており、首都における現地発電が標準化されています。複数の都府県が同様の条例を起草しており、日本の太陽エネルギー市場における持続的な需要を支える全国的な規制の連鎖的拡大の可能性を示しています。

モジュールおよび蓄電池価格の低下によるプロジェクト内部収益率の改善

結晶シリコンモジュールの供給過剰により、エンドユーザーコストは1kWあたり20万~40万円に低下し、リン酸鉄リチウム蓄電池も同様の下落傾向をたどっています。Canadian Solarが2024年に日本の電力系統向けに設計した家庭用蓄電池を発売したことは、海外メーカーがスケールを活用してさらなるコスト削減を実現する方法を示しています。ハードウェアが安価になるにつれ、太陽光発電と蓄電を統合したソリューションが普及し、家庭や中小企業がデマンドチャージを削減し、余剰電力を売電し、レジリエンスを向上させることが可能になっています。経済性はCAGR 3.35%のヘッドライン数値を上回るペースで改善しており、日本の太陽エネルギー市場全体での広範な普及を後押ししています。

データセンターの電力需要急増による企業PPAの促進

デジタル経済における電力需要の増加により、ハイパースケール事業者や製造業者は長期契約を通じて再生可能エネルギー容量を確保しようとしています。Googleの日本における初の60MW太陽光PPAおよびAppleのサプライヤー義務化は、多国籍企業の調達基準が国内産業慣行に浸透しつつある様子を示しています。PPAファシリテーターは中小企業向けに1年間のローリング契約を提供するようになっており、大手企業以外へのアクセスを拡大しています。これらの売電契約はプロジェクトのリスクを低減し、より低コストの負債を呼び込み、日本の太陽エネルギー市場における需要の追加的な柱を構築しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 九州・北海道における系統混雑と出力抑制 | -0.6% | 九州・北海道、送電網整備が遅延した場合は東北への波及リスクあり | 短期(2年以内) |

| 地上設置型プロジェクトの用地不足・厳格なゾーニング | -0.5% | 全国規模、関東・関西平野部で深刻、東北・北海道では比較的軽微 | 中期(2~4年) |

| 太陽光パネルの廃棄物管理責任とリサイクルコストの急増 | -0.3% | 全国規模、2032年以降に20年の耐用年数を迎えるプロジェクトへの早期影響 | 長期(4年以上) |

| 高圧太陽光発電・蓄電設備の設置における熟練労働者不足 | -0.4% | 全国規模、高齢化する電気工事士の労働力を抱える地方都府県で最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

九州・北海道における系統混雑と出力抑制

出力抑制量は2023年度に1.76TWhに急増し、九州では地域間連系線の不足と柔軟性に欠けるベースロード原子炉が昼間の太陽光ピークの余地をほとんど残さないため、抑制率が6.7%に達しました。電力会社はAIベースの電圧制御を試験導入しており、安定化装置の起動を最大70%削減することに成功し、技術的な前進の道筋を示しています。政策立案者もネガティブプライシングルールと経済的給電指令を起草していますが、スケジュールは未確定のままです。インフラが整備されるまで、日本の太陽エネルギー市場の開発事業者は蓄電池を追加し、発電所の位置を変更するか、供給過剰時の収益の共食いを受け入れなければなりません。

高圧太陽光発電・蓄電設備の設置における熟練労働者不足

建設業の雇用は過去10年間で20%減少し、2024年には350件の倒産が発生し、そのうち3分の1が建設業でした。[3]PR TIMES、「建設業倒産レポート」、prtimes.jp 高圧太陽光発電・蓄電プロジェクトには系統保護に精通した有資格電気工事士が必要ですが、高齢化する労働力と新たな時間外労働上限が供給を制限しています。政府は構造的な人手不足に対処するため外国人技能労働者の受け入れ枠を倍増させる計画ですが、再訓練と文化的統合が必要です。そのため、日本の太陽エネルギー市場の企業はモジュール式機器、工場組立式ラック、拡張現実ガイダンスに投資し、現場での労働集約度を下げ、試運転スケジュールを短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の優位性が集光型太陽熱発電の非実用性を確認

太陽光発電技術における日本の太陽エネルギー市場規模は2025年に94.25GWに達し、集光型太陽熱発電(CSP)が商業的に不在のまま100.00%のセグメントシェアを維持しながら、2031年に向けてCAGR 2.63%を確保しています。単結晶PERCモジュールは平均効率21.5%を達成し、大規模電力事業者向けおよび商業プロジェクト全体でポリシリコンパネルの置き換えを継続しています。ヘテロ接合および裏面電極セルはプレミアム価格帯ながら、屋根面積が限られる住宅改修において認知度を高めており、効率プレミアムが高コストを正当化しています。

ペロブスカイトタンデムセルはイノベーションの最前線に位置しており、コンソーシアムが2040年までに製造競争力を回復するため国内生産ライン容量20GWを目標としています。パイロット効率15.6%および60%の重量削減により、ファサードや車両外装への実用的な設置面が拡大しています。商業的普及は耐湿性にかかっており、加速劣化試験では沿岸条件下でシリコンより15%速い劣化が示されており、封止材の研究開発が促進されています。国内メーカーは、2024年のモジュール輸入量の68%を占めた海外製結晶シリコンモジュールに奪われた価値を回収する手段としてこの技術を位置付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

系統タイプ別:独立系統のレジリエンスが加速するも系統連系が優位

系統連系システムは2025年の設備容量の96.35%を占め、固定価格プレミアムと卸売市場へのアクセスに支えられています。しかし、独立系統設備は2031年にかけてCAGR 6.95%で成長すると予測されており、全系統タイプ中最速であり、地震や台風による被害が集中型系統の脆弱性を露呈したことから、災害レジリエンス義務化の主要な恩恵を受けています。

石川県などの自治体は2024年に避難センターに42MWの独立型マイクログリッドを設置し、重要サービスの停電リスクを低減しました。沖縄・鹿児島の離島ではディーゼル発電機が太陽光・蓄電池ハイブリッドシステムに置き換えられています。与那国島の1.2MWアレイは燃料輸入量を年間680キロリットル削減しており、化石燃料代替の経済的な転換点を示しています。それでも、系統連系発電所は設備容量追加の主力であり続け、規模の経済と日本卸電力取引所からの商業収益の恩恵を受けています。出力抑制リスクの高まりにより、系統連系開発事業者はネガティブプライス時に独立運転できるハイブリッド設計に移行しつつあり、従来のセグメント境界が曖昧になっています。

エンドユーザー別:住宅用屋根設置が大規模電力事業者向けメガワットを上回る成長

大規模電力事業者向けプロジェクトは2025年の日本の太陽エネルギー市場規模の52.02%を占めていますが、用地不足と混雑地域における平均36ヶ月の系統接続待ちという課題に直面しています。住宅用アレイは2031年にかけてCAGR 6.29%で拡大すると予測されており、ゼロ円太陽光契約と延床面積2,000m²超の建物を対象とした屋根設置義務化規定が牽引しています。サブスクリプション設置業者が設備投資を負担し再生可能エネルギー証書を収益化することで、家庭は小売料金を下回る電気料金を確保し、自治体の脱炭素化目標を達成することができます。

商業・産業用の購入者は卸売価格の変動リスクを軽減するため長期PPAを活用しており、MicrosoftとShizen Energy Inc.との50MW契約は投資適格の売電先が商業プロジェクトへのファイナンスを解放する方法を示しています。農業用太陽光発電プロジェクトは農業収入の補完をもたらしますが、パネル密度が30%低いため均等化コストが1kWhあたり14円を超え、多角化義務を持つ農業協同組合への普及が限定されています。貯水池や工業用池の水上太陽光アレイは、系統接続が可能でありながら用地が制約される場所において、ニッチな大規模電力事業者向けの手段として台頭しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

東京および近隣都府県は、厳格な脱炭素化目標、高い電力価格、新築建物への現地発電を義務付ける政策規定に牽引され、日本の太陽エネルギー市場において最大の拠点を形成しています。都の71億円の補助金プールが家庭の設置障壁をさらに低下させています。高密度な負荷センターと整備された配電網は送電損失を最小化し、ほぼリアルタイムの自家消費を可能にし、プロジェクト経済性を向上させています。

九州は優れた太陽光照射量を誇りながらも、全国最高の出力抑制率6.7%に悩まされており、開発事業者は蓄電池システムの導入、ハイブリッドプロジェクトの推進、または計画中の連系線が実現するまで新規建設を段階的に進めることを余儀なくされています。北海道は大規模電力事業者向け発電所のための広大な用地を提供し、データセンター事業者向けに特化した日本初の30MW企業PPAを誘致していますが、南向きの系統容量の制限が輸出量を制約しています。中部・関西地域はバランスの取れた機会を提供しており、産業需要が企業PPAを支え、AI対応電圧制御などの系統近代化パイロットが混雑リスクの軽減方法を示しています。

36都府県にわたる73の「先進脱炭素化地域」が、再生可能エネルギー、農業、地域活性化を地域固有のエネルギー計画で結びつけています。沿岸地区は貯水池や港湾を活用した水上太陽光プロトタイプを展開し、農村部の都府県は農地の収穫量を維持するための農業用太陽光発電の枠組みを採用しています。これらの地域固有の取り組みが、日本の太陽エネルギー市場における成長の幅広さとレジリエンスを強化しています。

競争環境

日本の太陽エネルギー市場は、国内の既存企業とコスト競争力のあるグローバル参入企業が混在しています。Sharp、Kyocera、Panasonic Energyはプレミアムセグメントに集中し、強力なアフターサービスネットワークを維持することでコアな顧客ロイヤルティを保持しています。LONGi、Trina Solar、JinkoSolarは大型出力フォーマットと積極的な値引きで価格感応度の高い層に浸透しています。この二重構造は価格下落圧力を持続させながら、Sekisui Chemicalの2027年までの量産を目標とするペロブスカイトロードマップなど、国内の研究開発を刺激しています。

戦略的投資は競争上の再配置を強調しています。Mitsubishi Electric Corporationは太陽光発電・蓄電インバーターの高圧モジュールリーダーシップを守るため、炭化ケイ素供給の確保に5億米ドルを投じる予定です。[4]Energy Global、「Mitsubishi Electric、炭化ケイ素サプライチェーンを確保」、energyglobal.com ENECHANGE、West Holdings Corporation、および多くのエネルギーテックスタートアップが、初期ハードウェア販売を超えたサービス収益を確保するバンドル型ファイナンス、設置、監視パッケージを展開しています。パートナーシップは補完的な強みを組み合わせており、KyoceraはSolarEdgeとオプティマイザーおよびSafeDC技術で協力し、Sungrowは地域の開発事業者と系統柔軟性を強化する500MWhの蓄電池プロジェクトで協力しています。

市場参加者はますます統合ソリューションを活用しています。インバーター、蓄電池、ソフトウェア、資産管理サービスが単一ブランドの下に収束し、顧客の乗り換えコストを高め、より高いマージンの継続的な収益源を開拓しています。日本企業は信頼される国内ブランドと系統規定への精通を活用し、海外サプライヤーは規模の経済を輸入しています。この相互作用が、日本の太陽エネルギー市場において激しくも技術的に進歩した競争均衡を形成しています。

日本太陽エネルギー産業のリーダー企業

Sharp Corporation

Kyocera Corporation

Panasonic Energy Co.

Canadian Solar Inc.

Trina Solar Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Equinixが2028年に開始する北海道プロジェクトに向け、Trina Solar Japan Energyと30MW・20年間のPPAを締結しました。

- 2025年2月:SungrowとSun Villageが太陽光プロジェクトに連携した500MWhの蓄電池システムの導入を発表しました。

- 2024年12月:Sekisui Chemicalが2027年までのペロブスカイト太陽電池の量産計画を確認しました。

- 2024年6月:ObtonとGSSG Solarが117MWの日本太陽光ポートフォリオを取得し、海外投資家の意欲を再確認しました。

日本太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは太陽に存在するエネルギーを変換するものであり、再生可能エネルギーの一つです。太陽光が地球の大気を通過すると、その大部分は可視光線と赤外線放射となります。太陽電池パネルはこのエネルギーを電力に変換するために使用されます。各セグメントについて、市場規模および予測は設備容量(GW)に基づいて算出されています。

日本太陽エネルギー市場レポートには以下が含まれます:

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業者向け |

| 商業・産業用(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電・ハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統タイプ別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業者向け |

| 商業・産業用(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電・ハイブリッド統合 |

レポートで回答される主要な質問

2026年における日本の太陽光発電設備規模はどの程度であり、今後どのような方向に向かっているか?

日本は2026年に96.73GWを運用しており、2026年から2031年にかけてCAGR 2.63%を反映し、2031年までに110.11GWに達する軌道にあります。

どの地域が最も高い出力抑制リスクに直面しているか?

九州は最も多くの出力抑制を記録しており、系統混雑により2024年に223日間の強制出力削減が実施されました。

2026年以降の住宅用屋根設置の成長を牽引する要因は何か?

ゼロ円太陽光サブスクリプションおよび東京・神奈川における屋根設置義務化規定が、住宅用太陽光アレイをCAGR 6.29%で推進しています。

データセンターは太陽光発電の建設にどのような影響を与えているか?

東京、大阪、北海道のハイパースケール事業者が複数MWの電力購入契約(PPA)を締結し、商業用太陽光プロジェクトに対する長期的な需要を創出しています。

日本のモジュール製造を再編する可能性のある技術は何か?

2040年までに国内で20GWの生産能力を目標とする軽量ペロブスカイトタンデムセルが、製造シェアの回復を目指しています。

日本の太陽光パネルのリサイクル規制はどの程度厳格か?

2022年以降に稼働したプロジェクトは廃棄積立金の拠出とリサイクル割当量の達成が義務付けられており、設備投資に1Wあたり約0.03米ドルが追加されます。

最終更新日: