IoTマイクロコントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

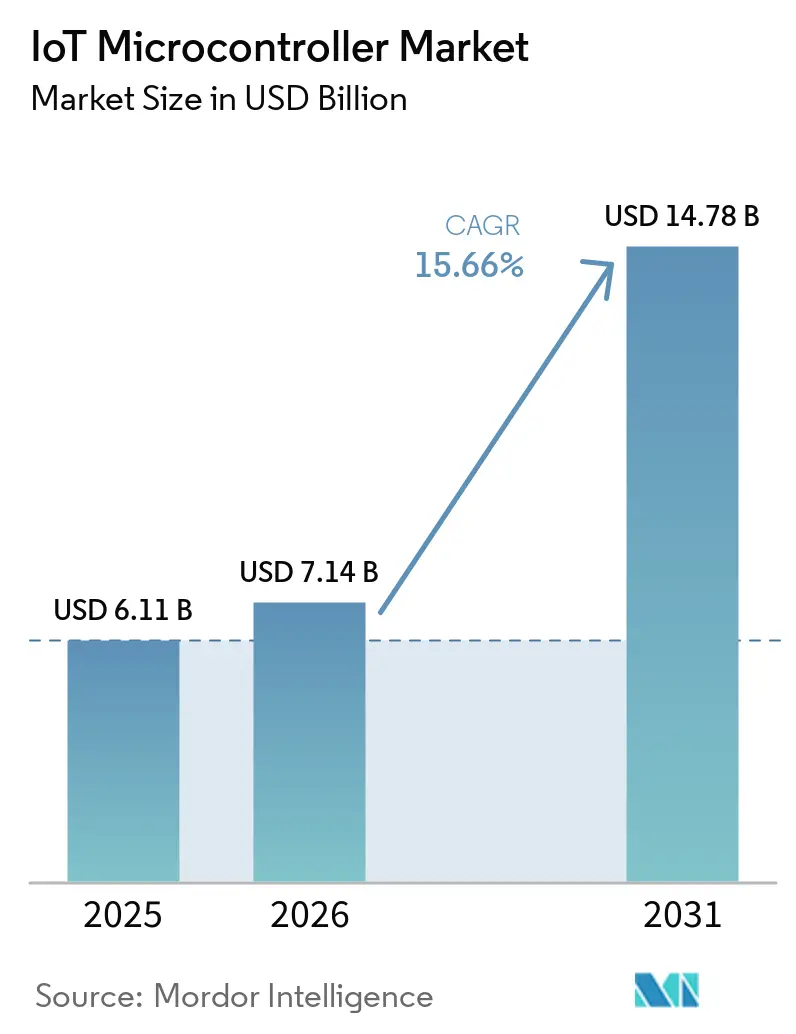

| 市場規模 (2026) | 7.14 十億米ドル |

| 市場規模 (2031) | 14.78 十億米ドル |

| 成長率 (2026 - 2031) | 15.66% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTマイクロコントローラー市場分析

IoTマイクロコントローラー市場規模は、2025年の61億1,000万米ドルから2026年には71億4,000万米ドルへと拡大し、2026年~2031年にかけてCAGR15.66%で成長して2031年には147億8,000万米ドルに達する見込みです。製造業者がシグナルパスの近くで分析処理を求め、規制当局がデバイスセキュリティの強化を要求し、半導体の国産化政策がウェーハ生産能力を新たな地域へ振り向けているため、エッジ最適化シリコンは概念実証から大量生産へと移行しています。オンデバイスAIアクセラレーターの採用により、異常検知や画像処理タスクのレイテンシが低減される一方、工場オートメーション予算は、機械学習推論とリアルタイム制御を組み合わせた堅牢な部品への新たな需要を生み出しています。インドおよび米国は長期的な供給確保を保証する国内ファブへの資金提供を通じて成長の勢いを維持しています。同時に、マルチプロトコル無線統合とMatterスタンダードの台頭がデザインロードマップを再構築し、バッテリー消費を超えることなく複数の無線スタックを管理できるコントローラーへと購買決定を誘導しています。

主要レポートのポイント

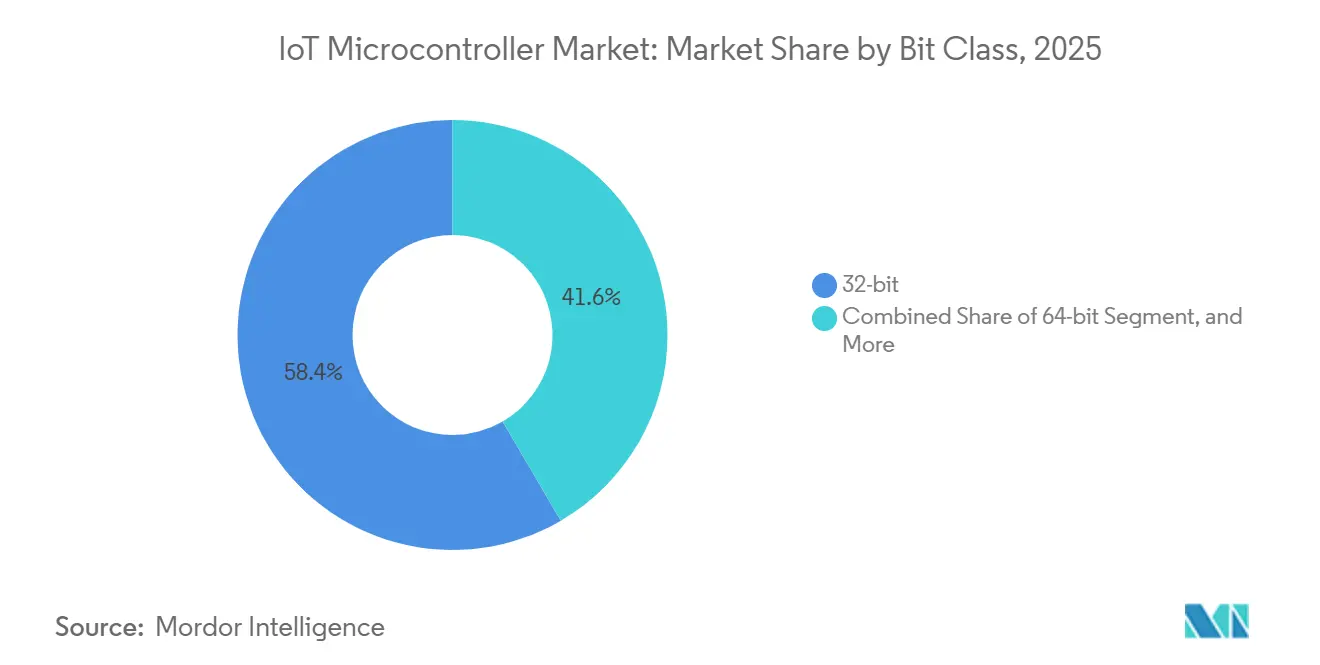

- ビットクラス別では、32ビットデバイスが2025年のIoTマイクロコントローラー市場シェアの58.39%を占めてトップとなり、64ビットデバイスは2031年までCAGR16.46%で拡大する見込みです。

- 接続タイプ別では、Wi-Fiモジュールが2025年に37.73%の売上シェアを獲得し、セルラーNB-IoTおよびLTE-Mソリューションは2031年までCAGR16.86%で成長すると予測されています。

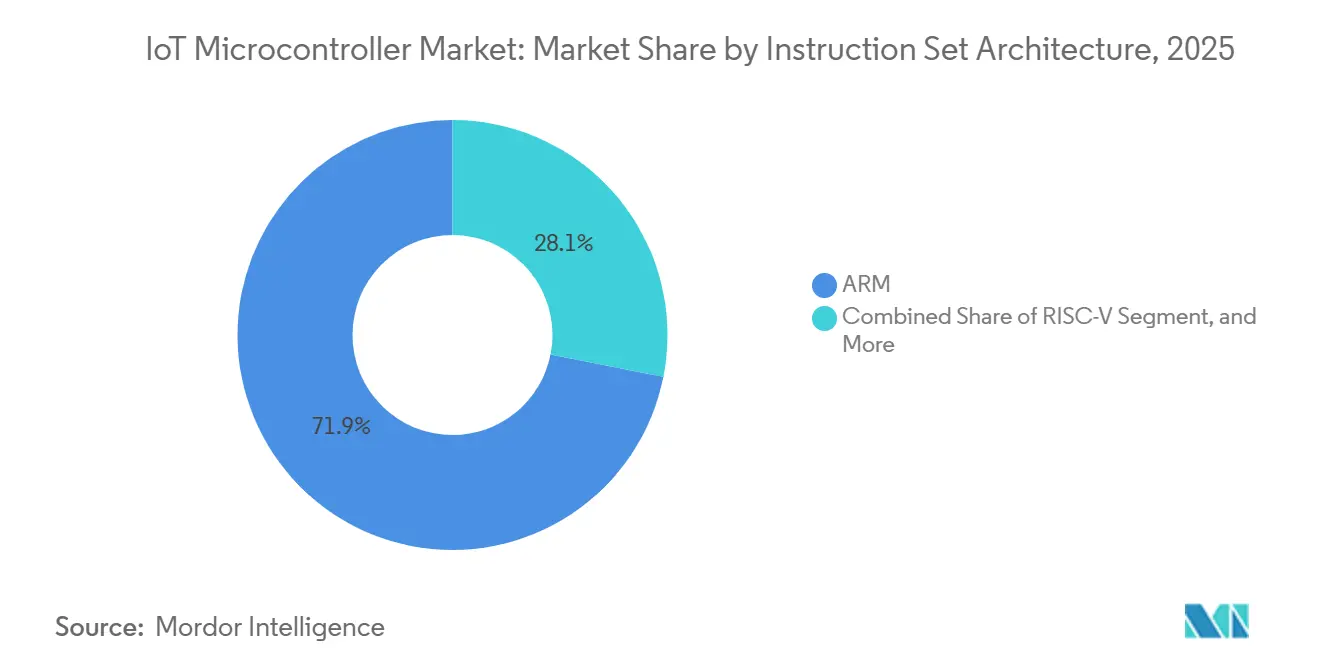

- 命令セットアーキテクチャ別では、ARMベースのMCUが2025年の総出荷量の71.89%を占め、RISC-Vデバイスは2031年までCAGR16.41%で成長する見込みです。

- アプリケーション別では、産業オートメーションおよびIIoTが2025年のセグメント売上の24.62%を占めましたが、スマートシティインフラは2026年~2031年にCAGR16.66%を記録すると予測されています。

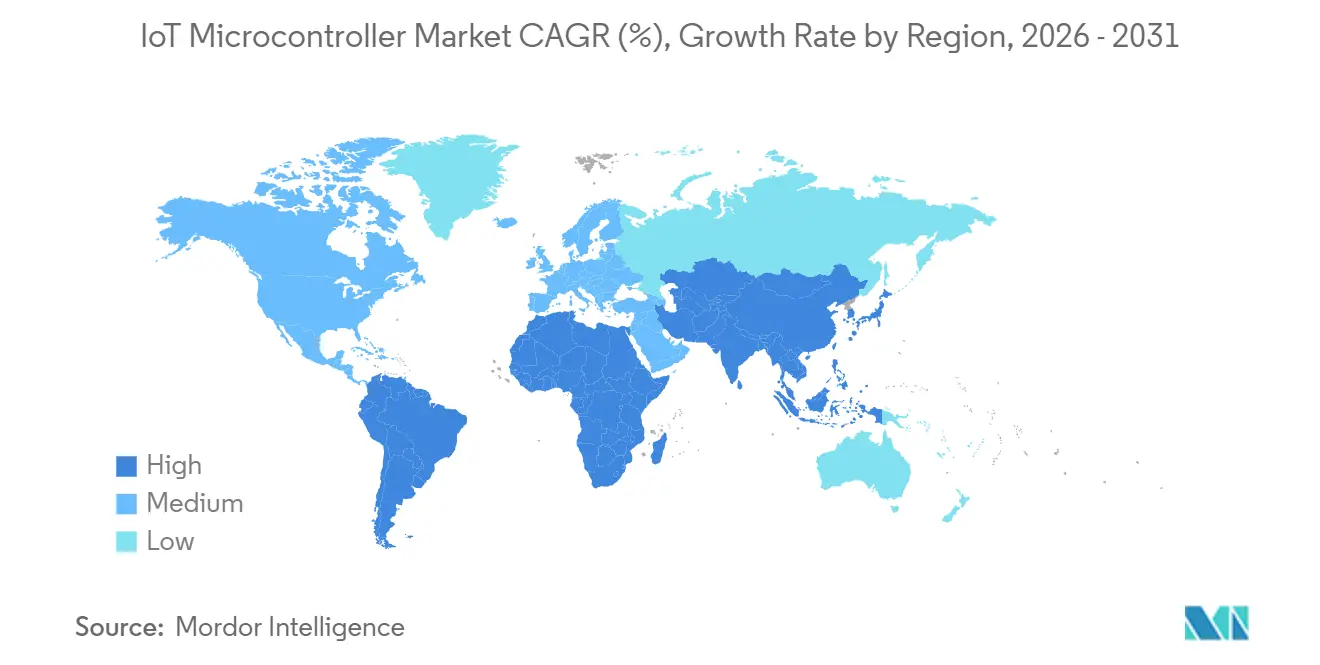

- 地域別では、アジア太平洋地域が2025年の世界売上の38.14%を生み出し、中東は予測期間中にCAGR16.53%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のIoTマイクロコントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続された産業システムの急速な拡大 | +3.8% | 特にアジア太平洋地域の工場および北米の自動車回廊を中心としたグローバルな注目 | 中期(2~4年) |

| エッジAIデバイスにおけるセキュア・バイ・デザインMCUへの需要増大 | +3.2% | 北米および欧州連合、アジア太平洋地域への波及効果あり | 短期(2年以内) |

| スマートホームエコシステム向けマルチプロトコル無線MCUの普及 | +2.9% | 北米およびEUの消費者市場、中東の新興需要 | 中期(2~4年) |

| 政府主導の半導体国産化インセンティブ | +2.5% | インド、ベトナム、および北米への二次的影響 | 長期(4年以上) |

| ライセンスコストを削減するオープンソースRISC-Vの採用 | +1.8% | 中国主導のアジア太平洋地域のイニシアチブとグローバルなコスト重視の波及効果 | 長期(4年以上) |

| 32ビットMCU内へのAIアクセラレーター統合の増加 | +1.6% | 産業および自動車セグメントにおける世界的な牽引力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続された産業システムの急速な拡大

工場のデジタル化予算は、プラントマネージャーが計画外のダウンタイムを削減しようとする中で、分散制御と分析処理を優先するようになっています。すべてのロボットセル、コンベアモジュール、スマートツールには、センサーフュージョンと決定論的ネットワーキングを組み合わせる必要があるコントローラーが少なくとも1つ搭載されています。予知保全のユースケースでは、クラウドレイテンシなしに振動・熱推論を実行するための十分なヘッドルームを持つオンチップアナログフロントエンドが必要です。2025年に発売されたInfineonのPSOC Edge E8xファミリーは、ARM Cortex-M33コアとEthos-U55ニューラルプロセッシングユニットを組み合わせることで、クラウドレイテンシなしにオンチップ異常検知を可能にし、このトレンドを体現しています。[1]Infineon Technologies、「PSOC Edge E8x製品概要」、infineon.com 新製品ファミリーはIEC 62443の要件を満たすハードウェアルートオブトラストコンポーネントを搭載しており、セキュリティが部品表においてシグナルインテグリティと並んで重要視されるようになっています。

エッジAIデバイスにおけるセキュア・バイ・デザインMCUへの需要増大

サービスロボットや自律型ドローンなど、レイテンシに敏感なシステムは、推論ワークロードをクラウドからボードへと移行させています。この変化により、モデルの重みの抽出を防ぐためのハードウェア分離、セキュアブート、および改ざん検知の要件が高まっています。PSA認定レベル2などの認証フレームワークは、設計上の選択を明確に定義された脅威モデルに対応付けていますが、開発スケジュールを数ヶ月延長させることにもなります。EUサイバーレジリエンス法および類似の米国指令が安全でない接続製品に対して厳格な責任を課しているため、ブランドはこのタイムラインのペナルティを受け入れています。

スマートホームエコシステム向けマルチプロトコル無線MCUの普及

Matterの採用により、設計者はWi-Fi、Thread、Bluetooth Low Energy、およびZigbeeスタックを単一のダイ上に組み合わせることを余儀なくされています。統合無線パスはプリント回路の複雑さを軽減し、規制試験を簡素化しますが、ファームウェアサイズが増大し、スタック間の相互作用リスクが高まります。スマートロックやサーモスタットは現在5年間のコイン電池寿命を求めているため、無線サプライヤーはディープスリープ時の漏れ電流と適応型周波数アジリティで差別化を図っています。4つのスタックすべてを事前認定し、無線更新インフラを提供できるベンダーは、より安価なディスクリート代替品に先んじてソケットを獲得しています。

政府主導の半導体国産化インセンティブ

インド、ベトナム、および米国は、フロントエンドファブと先進組立ラインに公的資金を投入しています。補助金には、設計と生産の両方を新興ハブに移転することを要求するローカルコンテンツの閾値と労働力訓練条項が付随しています。この政策の組み合わせは地理的集中を分散させることを目的としていますが、地域当局が独自のコンプライアンス規則を策定するため、技術標準を断片化させる可能性もあります。長期的には、国産化された生産能力により物流チェーンが短縮され、国内の完成品メーカーへの優先供給が実現します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新しい命令セットアーキテクチャにおけるソフトウェアエコシステムの断片化 | -1.4% | 中国中心のRISC-Vの展開においてより強い圧力を受けながら、世界規模で影響 | 中期(2~4年) |

| 半導体サプライチェーンの持続的な不安定性 | -1.2% | グローバルなエクスポージャー、自動車および産業分野で最も深刻 | 短期(2年以内) |

| IoT OEMにとってのサイバーセキュリティコンプライアンスコストの上昇 | -0.9% | 北米およびEUの規制、輸出志向のアジア太平洋地域の生産者に影響 | 短期(2年以内) |

| バッテリー寿命の向上を制限するパフォーマンスと消費電力のトレードオフ | -0.7% | バッテリー駆動の消費者向けおよび商業用デバイスへのグローバルな影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新しい命令セットアーキテクチャにおけるソフトウェアエコシステムの断片化

RISC-Vのオープンライセンスはロイヤルティ支出を削減しますが、制限のないカスタム拡張機能がバイナリ互換性を欠くツールチェーンのパッチワークを生み出しています。開発者はシリコンの各バリアントに対して個別のコードベースを維持することが多く、非経常的なエンジニアリング予算が膨らんでいます。RVAプロファイルなどの統合の取り組みが進行中ですが、準拠は任意であり、普及は依然として不均一です。この結果生じる不確実性は、15年間のソフトウェアサポートを保証しなければならない自動車および医療機器の設計者を躊躇させています。

半導体サプライチェーンの持続的な不安定性

インセンティブプログラムによって資金提供された追加の300 mmラインは、2027年後半まで意味のある生産量を生み出しません。その間、地政学的な輸出規制と自動車需要の継続的な急増により、産業用温度対応MCUのリードタイムは歴史的な水準を上回り続けています。中小の完成品メーカーは長期的な生産能力契約を確保するための購買力を持たないため、安全在庫を過剰に積み上げ、運転資本を拘束し、製品の発売を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビットクラス別:パフォーマンスの移行が設計上の選択を再構築

32ビットクラスは2025年の売上の58.39%を占め、演算能力とコストのバランスの良さを示しています。このクラスの大量生産コントローラーは、リアルタイムオペレーティングシステムとコンパクトな機械学習ライブラリを並行して実行できるため、スマートゲートウェイや工場ドライブで主流となっています。IoTマイクロコントローラー市場は、暗号化スループットを損なうことなく決定論的制御を可能にするベクター演算ユニットとオンチップセキュリティブロックを搭載したバリアントへと移行し続けています。2024年に発売されたRaspberry PiのRP2350は、ARM Cortex-M33またはRISC-V Hazard3命令のいずれかを実行できるデュアルコア構成を提供し、開発者にアーキテクチャの柔軟性と32ビットから64ビットのワークロードへの移行パスを提供しています。[2]Raspberry Pi Foundation、「RP2350マイクロコントローラー発表」、raspberrypi.com

高精細イメージングとマルチセンサーフュージョンがより広いアドレス空間を必要とするため、64ビットコントローラーへの需要はCAGR16.46%で上昇しています。ロボティクスモジュールや先進運転支援ボードはすでに4 GBのメモリを超えており、エンジニアはより高いアクティブ電流にもかかわらず、より広いデータパスを採用せざるを得なくなっています。コンパイラサポートが成熟するにつれて、64ビット命令セットへの移行はプレミアム設計を超えて主流のエッジ分析へと広がっていくでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:ユビキタス無線がプラットフォームの差別化要因に

Wi-Fiは2025年の出荷シェアの37.73%を維持しました。これは、ほとんどのゲートウェイが既存のアクセスポイントカバレッジを持つ建物内に設置されているためです。スマートホームハブ、小売用ハンドヘルド、および小型産業用端末は、Wi-Fiインフラの帯域幅の余裕とユビキタス性から恩恵を受けています。モジュールは現在、平均消費電流を25 µA以下に低減する省電力モードをサポートしており、バッテリー寿命を延長し、かつてBluetoothに限定されていたポータブルデバイスへのWi-Fiの普及を促進しています。

セルラーNB-IoTおよびLTE-Mモジュールは、メーター会社、物流プロバイダー、および農業プラットフォームがプライベートバックホールを所有せずに広域カバレッジを追求する中で、CAGR16.86%で拡大しています。eSIMとグローバルローミングプロファイルの台頭により、単一の部品番号で多くの規制ドメインに対応できるようになり、在庫管理が簡素化されています。予測期間にわたって、IoTマイクロコントローラー市場は、認定済みモデムファームウェアとデータプラン管理フックを事前に搭載し、フリートオペレーターの展開サイクルを短縮できるサプライヤーを優遇するでしょう。

命令セットアーキテクチャ別:既存勢力対オープン性

ARMコアは2025年の出荷量の71.89%を占めました。これは数十年にわたるミドルウェア投資と広範なデバッガーサポートによるものです。IoTマイクロコントローラー市場は予測可能な開発フローを重視しており、ARMのCortex-Mツールキットは初回正常動作シリコンのベンチマークであり続けています。それでも、部品表コストの削減を目指すボードは、特に建築的主権が政策上の優先事項である中国において、ユニットごとのロイヤルティを回避するためにRISC-Vコントローラーをテストしています。

RISC-Vの出荷量はCAGR16.41%のペースで増加しています。スターターキットにはSeggerおよびIARのツールチェーンがバンドルされるようになり、ARMプラットフォームとの使いやすさのギャップが縮まっています。しかし、エコシステムのプレイヤーが必須のベクターおよびセキュリティ拡張機能に合意するまで、断片化リスクは残ります。その結果、多くの医療および安全性重視のアプライアンスは、認証の確実性のためにARMベースのコントローラーを採用し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:産業コア、スマートシティの上昇余地

産業オートメーションおよびIIoTは2025年のアプリケーション売上の24.62%を占め、工場が長寿命とリアルタイム決定論に対して対価を支払う意欲を示しています。この分野のコントローラーは機能安全認証とガルバニック絶縁を特徴とし、過酷な工場フロア環境での使用に設計されています。予知保全アルゴリズムは、振動・熱データを直接的なコスト削減に変換するため、オペレーションリーダーの共感を得ています。

スマートシティインフラはCAGR16.66%で最も急成長しているセクターです。都市計画者は、数ヶ月間スリープ状態にありながら重要なアラートに即座に応答する接続型照明、廃棄物ボックス、および大気質モニターを展開しています。コントローラーは、単一の侵害されたセンサーが市営ネットワークを危険にさらさないよう、サブµAのスタンバイ電流とハードウェアルートオブトラスト機能を提供する必要があります。国家刺激策がペルシャ湾岸地域の大型プロジェクトを支援するにつれて、マルチプロトコルかつ耐熱性のMCUの機会が広がっています。

地域分析

アジア太平洋地域は2025年の世界売上の38.14%を占め、中国の受託製造の深さ、日本の精密ロボティクス基盤、および輸入依存を低減するインドの財政インセンティブに支えられています。中国の国内クラウドプロバイダーはエッジノード向けにRISC-V部品をますます推奨しており、ローカルサプライチェーンを強化しロイヤルティ流出リスクを低減しています。インドの生産インセンティブ計画に基づく155億5,400万インドルピー(約16億4,800万米ドル)の支出は、ウェーハから完成モジュールまでの時間を短縮するバンプアンドテストハウスをすでに複数誘致しています。[3]インド政府報道情報局、「2025年~26年度連邦予算:インド半導体ミッション2.0」、pib.gov.in

北米は強力な自動車エレクトロニクス需要と産業オートメーションインフラの継続的なアップグレードから恩恵を受けています。CHIPS・科学法はIoTマイクロコントローラー市場に対応する成熟ノードに数十億ドル規模の補助金を投入していますが、新しいファブは今十年の後半まで安定稼働に達しないでしょう。その間、完成品メーカーはマルチソーシング戦略と承認済み代替品に依存して割り当てショックを管理しています。欧州はウェーハ製造コストを引き上げる高エネルギー価格に直面していますが、この地域は安全性重視のコントローラー設計において依然として不可欠です。ドイツとフランスのティア1企業は最終的にグローバルなベストプラクティスとなる厳格なISO 26262文書化を推進しており、欧州サプライヤーに出荷シェアを超える影響力を与えています。

中東は現在規模は小さいものの、砂漠の熱と砂の侵入に耐えるセンサーネットワークを必要とする大型スマートシティプログラムにより、CAGR16.53%でいかなる同規模地域よりも速く拡大しています。南米とアフリカは新興の機会として残っています。精密灌漑と太陽光マイクログリッド監視のパイロットプログラムは、インフラのギャップを埋める長距離セルラーコントローラーを際立たせています。データプランと衛星バックホール料金が低下するにつれて、これらの地域は概念実証から大規模展開へと移行し、コスト最適化された32ビット部品の長尾ユニット量を押し上げるでしょう。

競合状況

2025年の売上の約半分は、STMicroelectronics、NXP、Texas Instruments、Microchip、およびRenesas間で適度に分散しており、数十年にわたるチャネルの深さとフィールドアプリケーションサポートを反映しています。各既存企業は、高い切り替えコストを通じて顧客を囲い込むソフトウェアライブラリ、評価ボード、およびクラウドゲートウェイを中心に価値の梯子を構築しています。産業および自動車セクターにおける平均設計サイクルは5年から7年に及び、消費者カテゴリーで販売価格が圧縮される中でも既存企業を守っています。

Espressif SystemsやGigaDeviceなどの中国勢は、充実した開発キットをバンドルした積極的な価格設定のWi-FiおよびBluetoothシステムオンチップでIoTマイクロコントローラー市場の低価格帯を攻略しています。12ヶ月サイクルでシリコンを刷新する能力は、かつて3年に及んでいた西側ベンダーのリフレッシュスケジュールを加速させています。Qorvoの2024年のマルチプロトコルシステムオンチップにおけるサブ1 µAスリープモード回路の特許と、Silicon Labsの2025年の混雑した2.4 GHz環境における適応型周波数ホッピングの出願は、消費電力効率と共存性能での差別化競争を浮き彫りにしています。[4]Qorvo、「サブ1 µAスリープ電流システムオンチップデータシート」、qorvo.com マージンを守るため、既存サプライヤーはセキュリティ証明書、確率的障害検出、および無線プロビジョニングツールをパッケージ化し、純粋なハードウェアコストを超えた参入障壁を高めています。

戦略的なホワイトスペースは、統合ニューラルエンジンを備えたセキュアなマルチプロトコルコントローラーに集中しています。これらの部品を構築するには、RF共存の専門知識、低リーク電流デジタルライブラリ、および長期的なコンパイラメンテナンスが必要です。特許出願は、マルチスタック無線サポートを維持しながらスリープ電流を1マイクロアンペア以下に抑える競争を示しています。ハードウェアとソフトウェアの両方を習得したベンダーは、ファームウェアアップデートとクラウドダッシュボードがバンドル収益となるにつれて、ソケットを複数年のサービス年金に転換するでしょう。

IoTマイクロコントローラー産業のリーダー企業

NXP Semiconductors N.V.

Renesas Electronics Corporation

STMicroelectronics N.V.

Microchip Technology Inc.

Texas Instruments Inorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:STMicroelectronicsがSTM32H9シリーズを発売。Cortex-M85コアとHeliumベクター拡張機能およびTrustZoneセキュリティを組み合わせ、予知保全ゲートウェイと産業用ドライブに64ビットのパフォーマンスエンベロープをもたらす。

- 2026年3月:Infineon Technologiesがマレーシアのクリムにある28 nmラインでPSOC Edge E85ファミリーの大量生産を開始。デバイスはCortex-M33コア、Ethos-U55ニューラルエンジン、および工場フロア分析向けの統合Wi-Fi 6を組み合わせている。

- 2026年2月:Nordic SemiconductorがnRF91x3マルチモードセルラーシステムインパッケージを発表。複数年のバッテリー自律性を必要とする資産追跡とスマートメーター展開向けに、LTE-MおよびNB-IoTモデムに5G RedCapを追加。

- 2026年1月:Texas Instrumentsがユタ州レハイの拡張された300 mmファクトリーでパイロットウェーハランを開始。ティア1サプライヤーへの継続的なリードタイム圧力を緩和するため、自動車グレードおよび産業用温度対応MCUを生産。

世界のIoTマイクロコントローラー市場レポートの調査範囲

IoTマイクロコントローラー市場とは、モノのインターネット(IoT)アプリケーション向けに特別に設計されたマイクロコントローラーユニット(MCU)の開発、生産、および商業化に特化したグローバル産業を指します。これらのMCUは、処理コア、メモリ、通信インターフェース、および周辺機能をコンパクトな半導体デバイスに統合し、接続された環境全体でセンシング、接続性、リアルタイム制御、データ処理、および低消費電力動作を可能にします。IoTマイクロコントローラーは、スマート消費者デバイス、産業システム、自動車エレクトロニクス、医療機器、およびスマートインフラに広く利用され、インテリジェントオートメーションとマシンツーマシン通信をサポートしています。

IoTマイクロコントローラー市場レポートは、ビットクラス(8ビット、16ビット、32ビット、および64ビット)、接続タイプ(統合接続なし、Wi-Fi、Bluetooth/BLE、Zigbee/Thread、セルラーNB-IoT/LTE-M、およびマルチプロトコルシステムオンチップ)、命令セットアーキテクチャ(ARM、RISC-V、x86、および独自仕様/その他)、アプリケーション(スマートホームおよびウェアラブル、産業オートメーションおよびIIoT、自動車および輸送、医療および医療機器、ならびにスマートシティインフラ)、ならびに地域(北米、南米、欧州、アジア太平洋、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 8ビット |

| 16ビット |

| 32ビット |

| 64ビット |

| 統合接続なし |

| Wi-Fi |

| Bluetooth / BLE |

| Zigbee / Thread |

| セルラーNB-IoT / LTE-M |

| マルチプロトコルシステムオンチップ |

| ARM |

| RISC-V |

| x86 |

| 独自仕様 / その他の命令セットアーキテクチャ |

| スマートホームおよびウェアラブル |

| 産業オートメーションおよびIIoT |

| 自動車および輸送 |

| 医療および医療機器 |

| スマートシティインフラ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| ビットクラス別 | 8ビット | ||

| 16ビット | |||

| 32ビット | |||

| 64ビット | |||

| 接続タイプ別 | 統合接続なし | ||

| Wi-Fi | |||

| Bluetooth / BLE | |||

| Zigbee / Thread | |||

| セルラーNB-IoT / LTE-M | |||

| マルチプロトコルシステムオンチップ | |||

| 命令セットアーキテクチャ別 | ARM | ||

| RISC-V | |||

| x86 | |||

| 独自仕様 / その他の命令セットアーキテクチャ | |||

| アプリケーション別 | スマートホームおよびウェアラブル | ||

| 産業オートメーションおよびIIoT | |||

| 自動車および輸送 | |||

| 医療および医療機器 | |||

| スマートシティインフラ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のIoTマイクロコントローラー市場規模はいくらですか?

Mordor Intelligenceによると、IoTマイクロコントローラー市場規模は2026年に71億4,000万米ドルと予測されています。

最大の売上シェアを持つビットクラスはどれですか?

32ビットデバイスが2025年に58.39%のシェアを占め、パフォーマンスとコストのバランスの良さを反映しています。

最も速く成長すると予測されている地域はどこですか?

中東は大型スマートシティの展開により、2031年までCAGR16.53%を記録すると予測されています。

RISC-V MCUはARMと比較してどのくらいの速さで成長しますか?

RISC-Vの出荷量はCAGR16.41%で増加すると予測されており、ARMが最大のベースを維持しながら市場全体の成長を上回ります。

プレミアム価格を牽引するセグメントはどれですか?

産業オートメーションおよびIIoTは、機能安全認証を持つ堅牢で長寿命のMCUを好み、より高い平均販売価格を支えています。

最終更新日: