インテリジェント電子デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

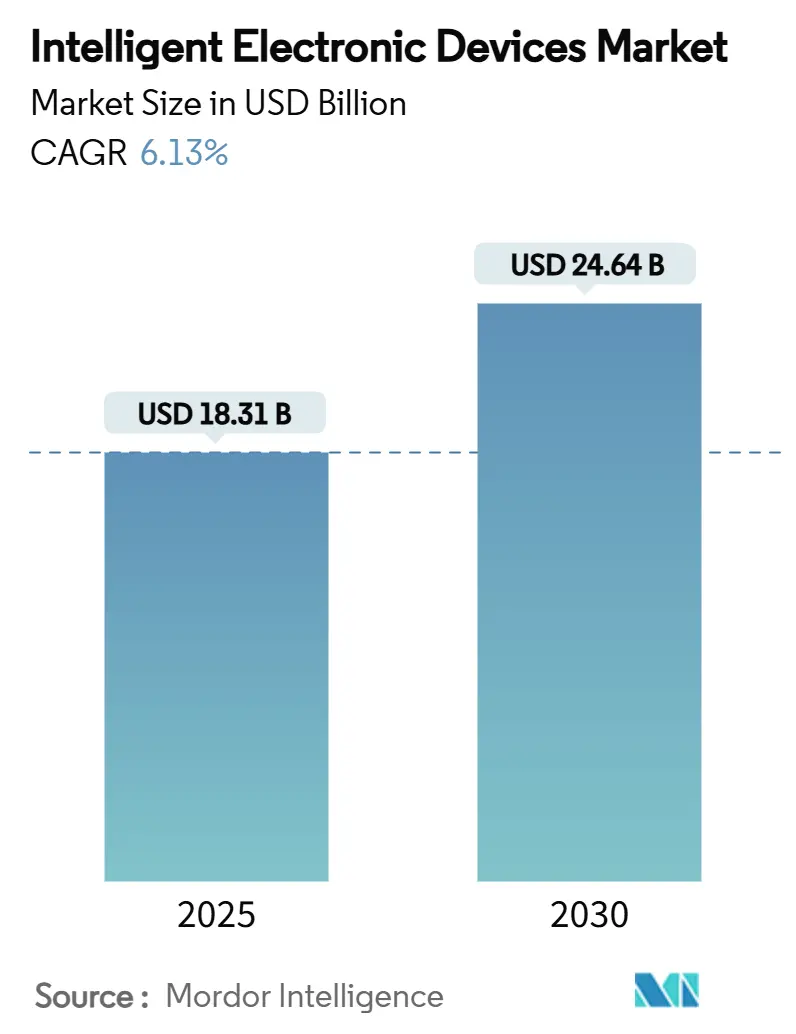

| 市場規模 (2025) | 18.31 十億米ドル |

| 市場規模 (2030) | 24.64 十億米ドル |

| 成長率 (2025 - 2030) | 6.13% CAGR |

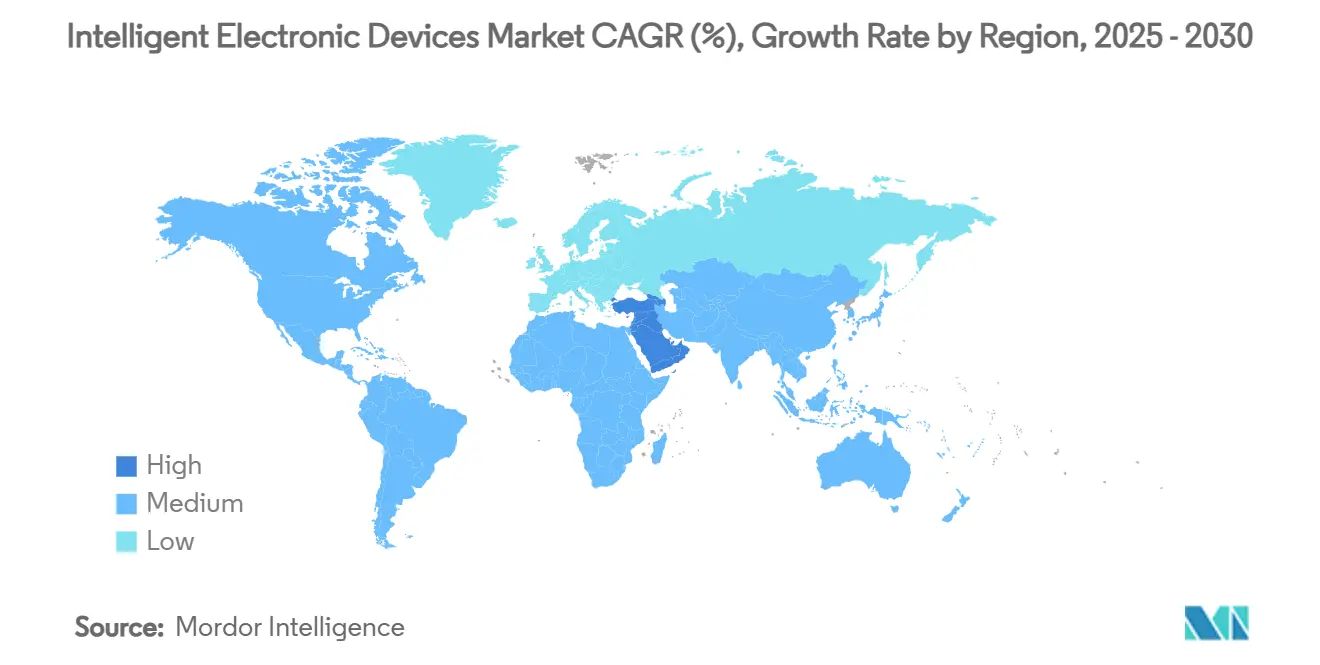

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

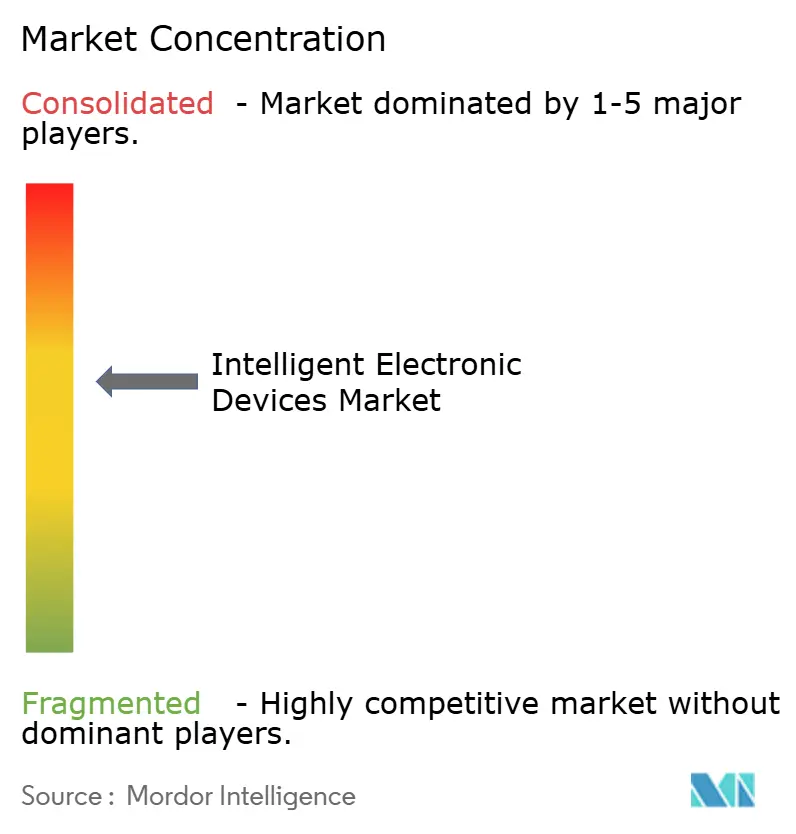

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント電子デバイス市場分析

インテリジェント電子デバイスの市場規模は2025年に180億3,100万USDと評価され、2030年までに246億4,000万USDに達すると予測されており、同期間において6.13%のCAGRを反映しています。電力網近代化の義務、急速な分散型エネルギーリソース(DER)の統合、およびデジタル変電所の展開を総合的に加速させるサイバーセキュリティ要件の高まりから強い需要が生じています。アジア太平洋地域は大規模なインフラ投資により主導的地位を維持しており、中東はスマートシティおよび再生可能エネルギーのメガプロジェクトの拡大に伴い最も急速な普及を記録しています。電力会社が現在の需要量を支えていますが、データセンター事業者はAIおよびクラウドワークロードの電力レジリエンスを確保するために展開を拡大しています。確立されたOEMがハードウェア機能を仮想化し、ソフトウェア定義アーキテクチャを追求し、エンドツーエンドのサイバーレジリエンスを統合してシェアを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

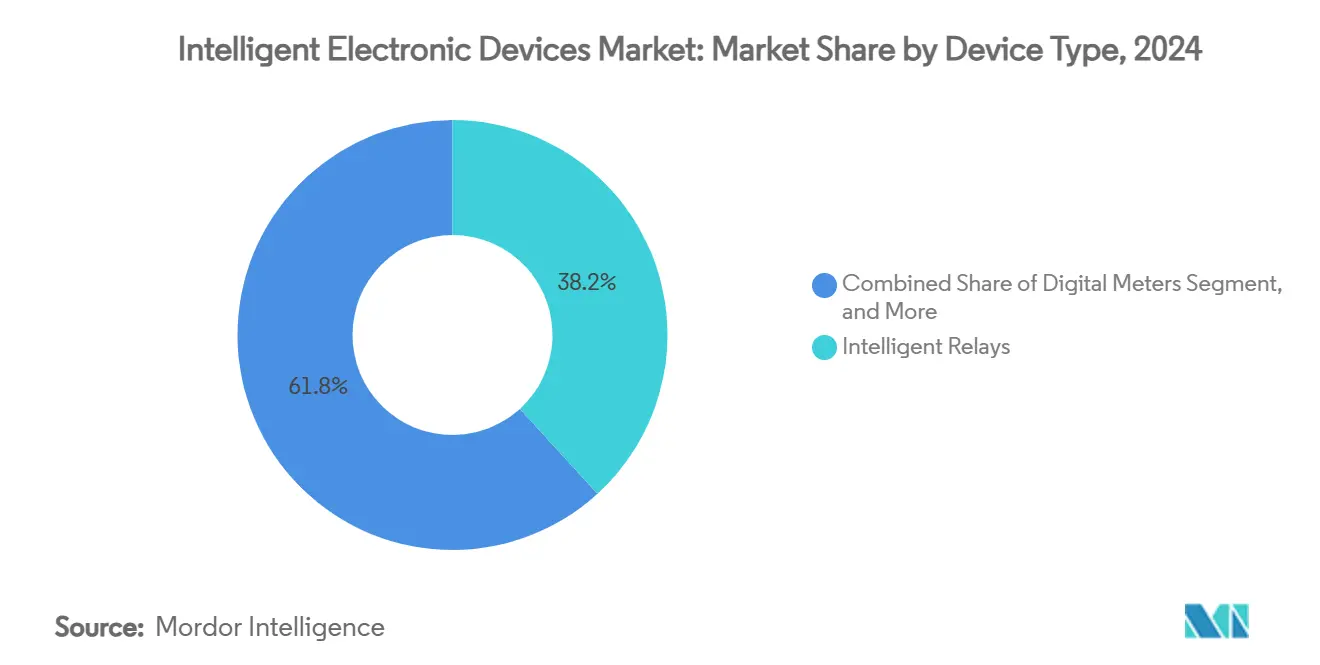

- デバイスタイプ別では、インテリジェントリレーが2024年のインテリジェント電子デバイス市場シェアの38.23%を占め、コンデンサバンクコントローラーは2030年までに8.34%のCAGRで成長すると予測されています。

- アプリケーション別では、変電所自動化が2024年のインテリジェント電子デバイス市場規模の39.45%を占め、電力品質監視・記録は2030年まで9.26%のCAGRで進展しています。

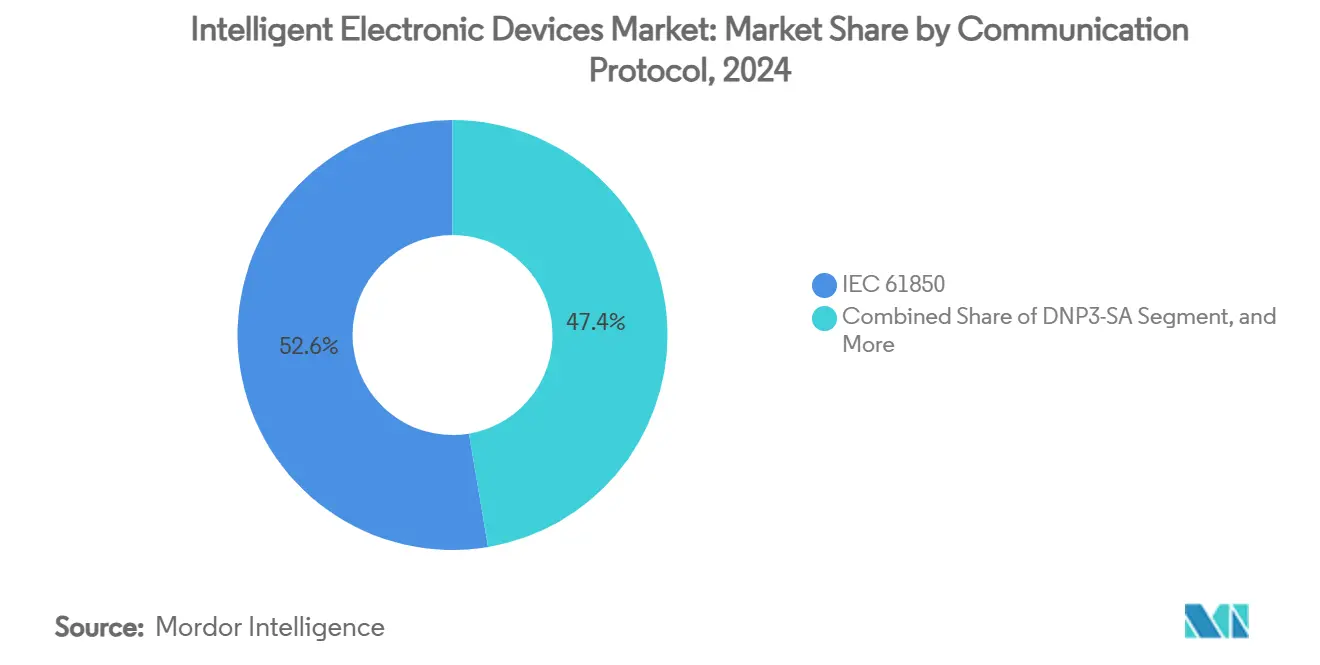

- 通信プロトコル別では、IEC 61850が2024年のインテリジェント電子デバイス市場で52.64%のシェアを保持し、DNP3-SAは2030年までに12.89%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、電力会社が2024年に48.23%の収益シェアでリードし、データセンターは2030年まで11.89%のCAGRで最も急成長するセグメントを代表しています。

- 地域別では、アジア太平洋地域が2024年の世界収益の33.38%を占め、中東は2030年までに11.65%のCAGRを記録すると予測されています。

グローバルインテリジェント電子デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網近代化の義務と刺激的資金調達 | +1.9% | 北米とEUに集中したグローバル | 中期(2〜4年) |

| 分散型エネルギーリソース(DER)統合の急増 | +1.8% | APACが中心、MEAおよびヨーロッパへの波及 | 長期(4年以上) |

| 新興アジアにおける変電所自動化プロジェクトの増加 | +1.2% | APAC、特に中国、インド、東南アジア | 短期(2年以内) |

| 重要インフラに対するサイバーレジリエンス要件 | +0.9% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 高周波スイッチング向けソリッドステートブレーカーの採用 | +0.8% | 産業およびデータセンターアプリケーションが主導するグローバル | 長期(4年以上) |

| IEC 61850-9-2LEプロセスバスアーキテクチャの拡大 | +0.7% | 先進市場での急速な採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網近代化の義務と刺激的資金調達

政府の資金調達の急増により、電力会社はデジタル保護、制御、および監視を優先しています。ドバイ電力水道局は2024年に復旧の自動化のためにAED 70億(19億USD)を充当し、IEC 61850プロセスバストポロジーと互換性のあるマルチプロトコルIEDへの需要を触媒しました。[1]Control Engineering Staff、「ドバイにおける自動スマートグリッド復旧資金調達」、controleng.com 中国の国家電網公司は2024年に超高圧回廊のためにCNY 6,000億(835億USD)を投資し、数千の変電所にわたってIEDの展開を組み込みました。[2]中国国家電網公司、「スマートグリッドデジタル化イニシアチブ」、sgcc.com.cn これらの財政的刺激策は回収期間を短縮し、調達サイクルを加速させ、統合されたハードウェア、ソフトウェア、およびサイバーレジリエンスを提供するベンダーエコシステムに有利なプラットフォームの標準化を促進します。

分散型エネルギーリソース統合の急増

太陽光発電屋根、蓄電池、およびビークルツーグリッドサービスは、低慣性の双方向潮流を注入することで従来の保護哲学を混乱させます。高度なIEDは100%の擾乱検出精度を達成する機械学習による故障予測を活用します。[3]IEEE編集委員会、「イーサネットとIEC 61850通信」、ieeexplore.ieee.org マージングユニットは計器用変成器に隣接するアナログ信号をデジタル化し、光ファイバーを介してサンプリング値を送信し、レガシー調整器の能力を超えた急速な太陽光発電誘発変動を安定させる協調電圧制御を可能にします。電力会社はこのようにして、DERディスパッチとリアルタイム分析を組み合わせて周波数と電圧を厳格な制限内に保つ階層的電圧制御スキームへと移行しています。

新興アジアにおける変電所自動化プロジェクトの増加

インドネシアは2024年に初の完全デジタル変電所を稼働させ、プロセスバスアーキテクチャを採用することで銅ケーブルを30%削減しました。タイのエネルギー4.0計画は産業回廊全体でデジタル変電所を拡大し、ネパールの39変電所計画は地域の飛躍的近代化を強調しています。集中型保護制御システムはAI駆動の資産分析を統合し、平均修復時間を20%短縮し、急成長する都市負荷の停電時間を削減する予知保全を提供します。グローバルOEMは急速な電化の中で建設期間を短縮するためにモジュール式スキッドとコンテナ化ソリューションを調整しています。

重要インフラに対するサイバーレジリエンス要件

レガシーRTUへの攻撃の成功により、サイバーリスクが取締役会レベルの優先事項に引き上げられています。DNP3-SAはAEAD-AES-256-GCM暗号化とロールベースの認証を追加して中間者攻撃を軽減します。2024年に開設されたタレス・SEL研究所は、実際の保護リレーを統合してIT/OT複合侵入をモデル化するシナリオベースのサイバーレンジトレーニングを電力会社に提供しています。最新のIEDはディープパケットインスペクション、セキュアブート、および無線パッチ適用を組み込み、電力会社が大規模な現地作業なしにNERC-CIPまたはEU NIS2の義務を履行できるようにしています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 初期設備投資と投資収益率の不確実性 | -0.7% | グローバル、 特に小規模電力会社に影響 | 短期 (2年以内) |

| レガシー 資産の相互運用性の課題 | -0.4% | 広範な既存インフラを持つ 先進市場 | 中期 (2〜4年) |

| 電力会社グレードの時刻同期スキルの不足 | -0.3% | グローバル、 新興市場での深刻な不足 | 中期 (2〜4年) |

| EMS-DMS プラットフォームのサイバー責任リスク移転のギャップ | -0.2% | 北米 とEU、APACへの拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と投資収益率の不確実性

IEC 61850デジタルベイ、光学式CT/VTセンサー、およびサイバーセキュアなベイコントローラーを組み込んだ主要な変電所改修は5,000万USDを超える可能性があり、小規模協同組合の予算を圧迫します。消費者への料金影響を規制当局が精査する中、料金申請を通じたコスト回収は不確実なままです。SAIDI/SAIFIメトリクスの改善、資産交換の延期、および労働力の安全性などのソフトベネフィットは即時の財政的換算が難しいことが多く、承認サイクルを長引かせます。

レガシー資産の相互運用性の課題

電気機械式とデジタルリレーの混在した電力会社は、遅延を追加し保守を複雑にするプロトコルゲートウェイに悩まされています。独自のポイントツーポイント配線はオブジェクト指向のIEC 61850命名と競合し、切り替え時に高コストの再配線またはデュアル動作モードを必要とします。SCADAデータベースと論理ノード間のセマンティックの不一致は統合の複雑さをさらに高め、ブラウンフィールド環境での迅速な採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:インテリジェントリレーが中心的な保護役割を担う

インテリジェントリレーは2024年にインテリジェント電子デバイス市場シェアの38.23%を獲得しました。これは電力会社が老朽化した電気機械式ユニットを、単一シャーシで距離、差動、およびアーク閃光保護が可能な多機能マイクロプロセッサプラットフォームに置き換えたためです。コンデンサバンクコントローラーのインテリジェント電子デバイス市場規模は2030年まで8.34%のCAGRで拡大すると予測されており、高太陽光発電フィーダーに不可欠なサブサイクルVAR補償を提供するソリッドステートスイッチングによって推進されています。プロバイダーはコンデンサスイッチ接点の摩耗を予測し、統計的故障閾値が近づいた場合にのみ保守をスケジュールする機械学習アルゴリズムを組み込み、運用コストを節約しています。

コンデンサバンクコントローラーの普及はDER普及とともに加速しています。これは高速VAR支援がフリッカーと電圧違反を軽減するためです。一方、デジタルメーターはきめ細かな電力品質分析を可能にするAMIの展開を通じて進歩し、電力会社がプレミアム品質サービス層を収益化できるようにしています。フィーダー保護IEDは高インピーダンス故障検出のための進行波技術を統合し、干ばつ地域での山火事リスクを抑制しています。電圧調整器コントローラーは油圧式の10倍長持ちする真空インタラプターへとシフトし、農村協同組合のライフサイクルコストを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:変電所自動化がデジタルグリッド戦略を支える

変電所自動化は電力会社が完全デジタル二次システムを指定したことで2024年の収益の39.45%を生み出しました。電力品質監視・記録に割り当てられたインテリジェント電子デバイス市場規模は、敏感な電子負荷の増加に伴い2030年まで9.26%のCAGRで加速しています。最新の自動化アーキテクチャは個別の保護、制御、および計量デバイスを集中型仮想化ノードに統合し、パネルの設置面積を50%削減してバージョン管理を簡素化しています。

高解像度擾乱記録装置はシンクロフェーザーアルゴリズムにデータを供給し、停電閾値の数秒前に振動不安定性を検出し、制御室が非重要負荷を予防的に遮断できるようにします。配電自動化はGOOSEメッセージングを使用したFLISR(故障位置特定、分離、サービス復旧)スキームを活用してセクショナライザーの協調を行い、フィーダー故障時の停電時間を40%短縮します。送電自動化は±40 nsの精度でGPS時刻同期に支えられた広域適応リレーを重視し、通信チャネル補償なしに300 kmの送電線にわたる差動スキームを可能にします。

通信プロトコル別:IEC 61850がデファクトスタンダードを維持し、サイバーセキュアなDNP3-SAが上昇

IEC 61850はそのオブジェクト指向モデルがベンダーに依存しない相互運用性を確保するため、2024年のプロトコル展開の52.64%を制御しました。電力会社は標準化されたSCLファイルを通じてリレーあたりの設定時間を40%削減するエンジニアリング効率を評価しています。予想されるサイバー脅威の拡大により、DNP3-SAは12.89%のCAGRが見込まれ、確定的なパフォーマンスと組み込み暗号化を備えた軽量スタックを好む事業者を引き付けています。

レガシーModbusはコスト重視の産業スキッドに残存し、Profibusはプロセスプラントの確定性要件をサポートしています。マルチプロトコルゲートウェイはマイクロサービスコンテナとして登場し、遅延を最小化するために変電所エッジに近いホワイトボックスサーバー上で変換エンジンを動的にインスタンス化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力会社が主導し、ハイパースケールデータセンターが加速**

電力会社は信頼性の高い公共サービス提供に関する規制義務を反映して2024年に48.23%のシェアを維持しました。データセンターにサービスを提供するインテリジェント電子デバイス市場規模は、ハイパースケーラーが100%稼働時間を必要とするAIクラスターを拡大するにつれて11.89%のCAGRで成長しています。事業者はIED制御の静的転送スイッチを冗長展開し、4ミリ秒以内に二重電力会社フィード間で負荷を切り替え、トレーニングランをクラッシュさせる電圧降下からGPUファームを保護しています。

産業複合施設はIEC 61850プロセスバスと組み合わせたフィーダー管理リレーを採用し、連続プロセスプラントのダウンタイムを削減しています。商業キャンパスは高度な電力メーターをビル管理システムと統合し、需要料金を回避するためのカーテイルメント戦略を可能にしています。交通ハブは急速過電圧保護に依存して牽引コンバーターを保護する回生制動エネルギー回収スキームを追求しています。

地域分析

アジア太平洋地域は、中国が記録的規模の超高圧AC/DC回廊を実行し、インドがRDSS改革の下でデジタル変電所パッケージを急速に推進する大胆な電力網拡張プログラムにより、グローバル需要量の中心となっています。地域政府は用地取得の迅速化と地域コンテンツインセンティブを促進する政策を支持し、プロジェクトのタイムラインを短縮してベンダーの現地化を促進しています。電力会社はブレーカーの異常を60日前に予測するAIベースの資産健全性モデルを組み込み、事後的な停電ではなく予知的交換に向けて設備投資を配分しています。

中東の2030年までの11.65%のCAGRは、再生可能エネルギーで動くスマートシティを優先する国家多様化アジェンダから生じています。ドバイのAED 70億の復旧システムとサウジアラビアの2.5 GW蓄電プロジェクトは信頼性とサイバーセキュリティへのコミットメントを示しています。インドと湾岸地域を結ぶ提案された48億USD海底リンクなどのHVDC相互接続スキームはGCCの大陸電力交換の野望と一致し、マルチターミナルトポロジー向けに定格された相当規模のIEDパッケージに転換されています。

北米は1970年代のインフラを近代化し、カリフォルニアでの山火事軽減とNERC-CIP-013の下での全国的なサイバーリスク軽減を目標としています。電力会社は銅パイロット線をPRP対応光ファイバーリングに置き換え、線路電圧分散センサーを統合しています。ヨーロッパは2030年までに再生可能エネルギー65%を達成するための柔軟性に焦点を当て、広域適応スキームを活用しています。南米はチリとペルーの鉱業拡張のための配電強化に投資し、アフリカの電化回廊はレガシートポロジーを飛び越えるためにデジタル二次システムを事前に装備した標準化されたプレハブ変電所スキッドを採用しています。

競争環境

競争の激しさは中程度であり、上位5社が合計で約45%のシェアを占めており、支配でも断片化の極端でもないことを示しています。ABB、Siemens、Schneider Electricはセンサーからクラウド分析に至る垂直統合ポートフォリオを通じてリーダーシップを維持しています。ABBのSSC600 SWは単一のx86プラットフォーム上で最大30の保護機能を仮想化し、ライフサイクルコストを15%削減し、従量課金ライセンスを可能にしています。Siemensはコンテナサービスを使用したソフトウェア定義変電所を推進し、ハードウェアの交換なしに機能のロールアウトを加速しています。

銅価格が2024年5月に1ポンドあたり5.20USDのピークに達した後、機器メーカーはサプライチェーンを再調整しており、光ファイバーアーキテクチャとアルミニウムバスバーへの代替を促進しています。M&A活動はサイバーセキュリティの能力を追求しており、ABBの2025年のSiemensの中国配線アクセサリー部門の買収は低電圧リーチを拡大し、Cisco・Hitachi Energyのパートナーシップはエッジセキュアで確定的な変電所バックボーンを構築するためにITルーティングの遺産とOTドメインの専門知識を融合させています。

地域の専門企業はIEC 61850テスト自動化やソリッドステートブレーカーモジュールなどのニッチ分野で繁栄し、アジャイルな研究開発サイクルを活用して特定のアプリケーション回廊でコングロマリットを凌駕するイノベーションを実現しています。進行波差動、SiCベースのブレーカートポロジー、およびAI駆動の擾乱分析に関する特許出願は継続的なイノベーションの勢いを示しており、電力会社が機能豊富な仕様を入札する際に挑戦者がシェアを獲得する位置付けをしています。

インテリジェント電子デバイス産業のリーダー企業

ABB Ltd.

Siemens AG

Schneider Electric SE

General Electric Company (GE Grid Solutions)

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hitachi Energyは変圧器容量を拡大するために追加で2億5,000万USDの投資を発表しました。これはグローバルな供給不足に対する戦略的ヘッジであり、加速する電力網建設の中で長期的な電力会社フレーム契約を確保する機会です。

- 2025年3月:ABBは中国におけるSiemensの配線アクセサリー事業の買収を完了し、低電圧製品の深みを広げ、IED中心のデジタルビルディングソリューションのクロスセリングチャネルを組み込みました。

- 2024年12月:ABBは新しい米国IED製造ラインに1億2,000万USDを投入し、国内コンテンツ条項を持つ刺激資金プロジェクトのリードタイムを短縮しました。

- 2024年12月:SiemensはSIMATIC ET 200SP e-Starterを発表し、モーター保護とPLC機能を統合して、電力とプロセス自動化の融合点に同社を位置付けました。

グローバルインテリジェント電子デバイス市場レポートの範囲

| インテリジェントリレー |

| デジタルメーター |

| コンデンサバンクコントローラー |

| フィーダー保護IED |

| 電圧調整器およびタップチェンジャーコントローラー |

| 変電所自動化 |

| 配電自動化 |

| 送電自動化 |

| 電力品質監視・記録 |

| IEC 61850 |

| DNP3-SA |

| Modbus |

| Profibus |

| その他のプロトコル(GOOSE、MMS、IEC 60870-5-104) |

| 電力会社 |

| 産業(石油・ガス、鉱業、製造業) |

| 商業・機関 |

| データセンター |

| 交通(鉄道、空港、港湾) |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| デバイスタイプ別 | インテリジェントリレー | ||

| デジタルメーター | |||

| コンデンサバンクコントローラー | |||

| フィーダー保護IED | |||

| 電圧調整器およびタップチェンジャーコントローラー | |||

| アプリケーション別 | 変電所自動化 | ||

| 配電自動化 | |||

| 送電自動化 | |||

| 電力品質監視・記録 | |||

| 通信プロトコル別 | IEC 61850 | ||

| DNP3-SA | |||

| Modbus | |||

| Profibus | |||

| その他のプロトコル(GOOSE、MMS、IEC 60870-5-104) | |||

| エンドユーザー産業別 | 電力会社 | ||

| 産業(石油・ガス、鉱業、製造業) | |||

| 商業・機関 | |||

| データセンター | |||

| 交通(鉄道、空港、港湾) | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

インテリジェント電子デバイス市場の現在の価値はいくらですか?

市場は2025年に180億3,100万USDの価値があり、2030年までに246億4,000万USDに達すると予測されています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋地域が2024年に33.38%のシェアでリードしており、大規模な電力網近代化投資によって牽引されています。

最も急速な成長を示すセグメントはどれですか?

コンデンサバンクコントローラーは、高再生可能エネルギーグリッドにおける急速な無効電力支援の必要性から8.34%のCAGRで成長すると予測されています。

DNP3-SAの採用が加速している理由は何ですか?

電力会社は重要インフラを標的とするサイバー脅威の拡大を軽減するDNP3-SAの組み込み暗号化と認証を評価しています。

データセンターはどのように市場に影響を与えていますか?

ハイパースケール事業者は100%稼働時間を保証するために冗長でサイバーセキュアなIEDスキームを展開し、データセンターセグメントで11.89%のCAGRを牽引しています。

最近の企業活動を支配する戦略的動向は何ですか?

企業は現地化義務を満たすために国内製造に投資し、仮想化の専門知識のためにソフトウェア事業を買収し、サイバーセキュアな光ファイバーネットワークソリューションでパートナーシップを結んでいます。

最終更新日: