RAN インテリジェント コントローラ 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

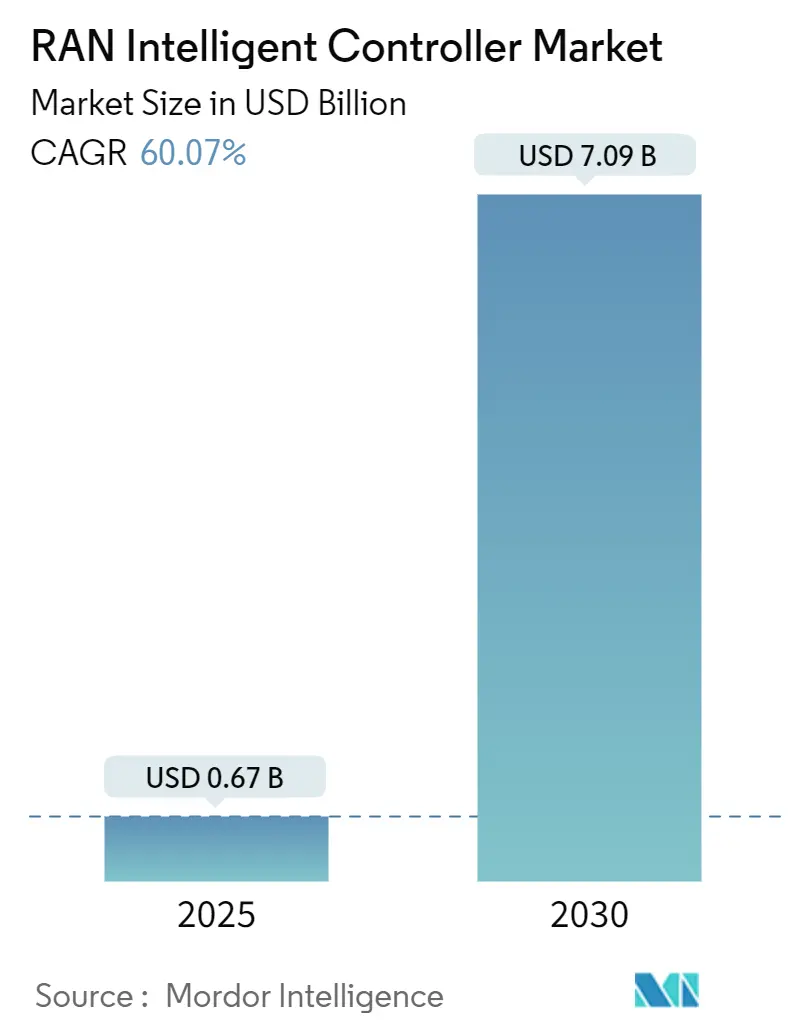

| 市場規模 (2025) | 0.67 十億米ドル |

| 市場規模 (2030) | 7.09 十億米ドル |

| 成長率 (2025 - 2030) | 60.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

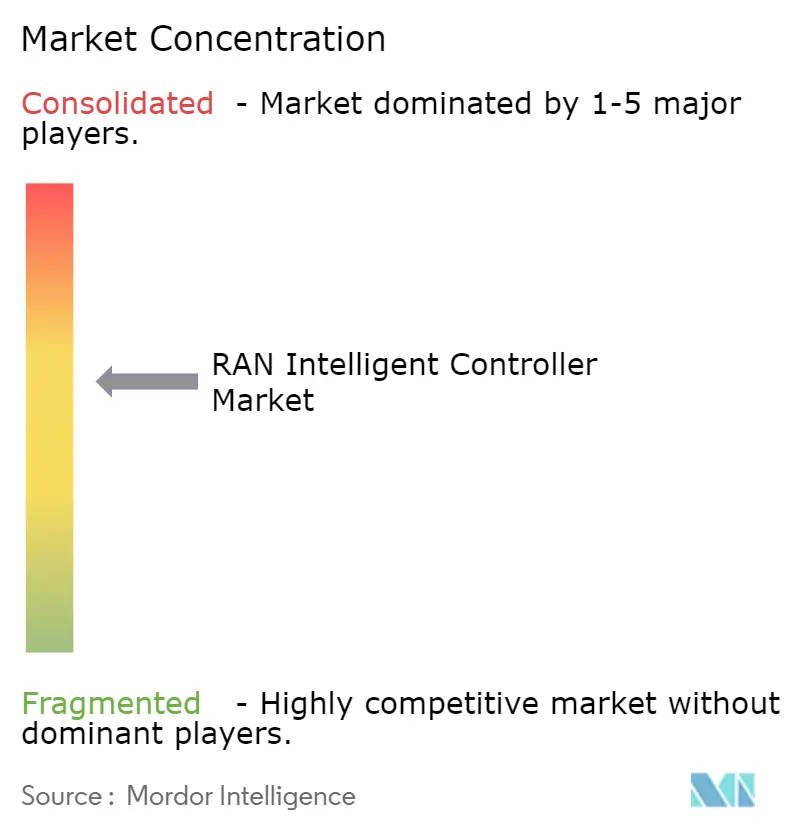

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による RAN インテリジェント コントローラ 市場分析

RAN インテリジェント コントローラ 市場規模は2025年に6億7,000万USDに達し、予測期間中に60.07%のCAGRを記録して2030年までに70億9,000万USDに拡大する見込みです。5Gスタンドアロン展開の急増、正式なO-RAN仕様の策定、および官民双方からの積極的なインセンティブが、前例のない投資勢いを生み出しています。オペレーターがクラウドネイティブな制御基盤の確立を急ぐ中、プラットフォームが現在の支出を主導しており、一方でインテグレーションサービスは最も急成長する収益源として台頭しています。アジア太平洋地域の早期5Gリーダーシップが同地域を収益ランキングの首位に位置づけていますが、国家デジタル経済計画に支えられた中東のプログラムが最も急速なペースで拡大しています。従来のRANサプライヤーはソフトウェアツールチェーンとAIエンジンを中心に事業を再編しており、ハイパースケールクラウドプロバイダーはオープンインターフェースを活用して無線領域に参入しています。急激な成長にもかかわらず、エコシステムはインテグレーションの複雑性、マルチクラウドオーケストレーションの障壁、および堅牢なセキュリティフレームワークを必要とするサイバーリスクの高まりという課題に直面しています。

主要レポートのポイント

- コンポーネント別では、プラットフォームが2024年のRAN インテリジェント コントローラ 市場シェアの68.34%を占め、サービスは2030年に向けて63.17%のCAGRで成長しています。

- 機能別では、非リアルタイムRICが2024年に64.53%の収益シェアを獲得し、ニアリアルタイムRICは64.22%のCAGRで成長すると予測されています。

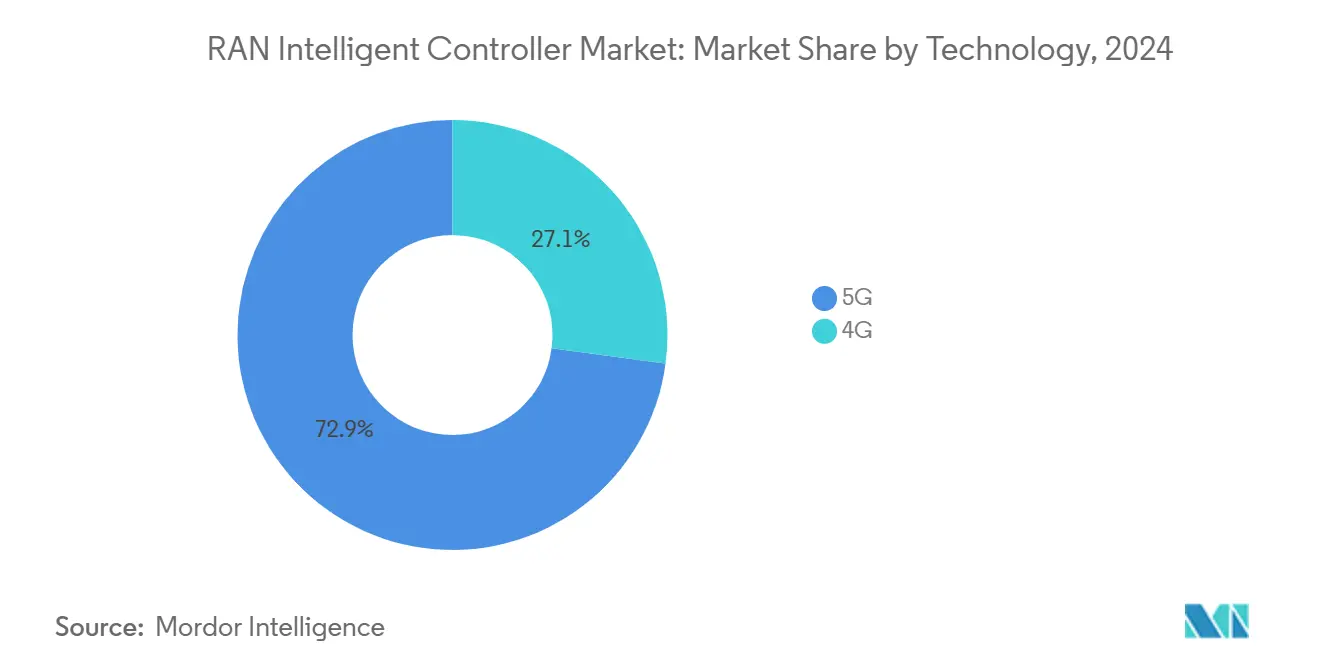

- 技術別では、5Gが2024年のRAN インテリジェント コントローラ 市場規模の72.89%を占め、2030年にかけて最高の63.47%のCAGRを示しています。

- アプリケーション別では、rAppsが2024年の収益の70.12%を占め、xAppsは64.97%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2024年に38.89%のシェアでトップとなり、中東は2030年にかけて61.57%のCAGRを記録する見込みです。

グローバル RAN インテリジェント コントローラ 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| O-RAN標準化がマルチベンダーRIC採用を加速 | +8.5% | グローバル、米国・EU・日本での早期成果 | 中期(2〜4年) |

| 通信事業者のCAPEXがソフトウェア中心のRAN自動化へシフト | +12.2% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 5Gネットワークスライシングの収益化がAI主導の制御を要求 | +15.8% | アジア太平洋中心、MEAおよびアメリカ大陸へ拡大 | 中期(2〜4年) |

| 米国・EU・インドにおける政府のオープンネットワーク義務化 | +9.3% | 米国、EU、インド | 短期(2年以内) |

| 再生可能エネルギーKPIが省エネrAppsを推進 | +6.7% | グローバル、EUで特に強い | 長期(4年以上) |

| 6GテストベッドでサブTen ms URLLCを実現するdAppsの台頭 | +7.5% | 米国、EU、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

O-RAN標準化がマルチベンダーRIC採用を加速

2024年7月以降、O-RANアライアンスは非リアルタイムおよびニアリアルタイムコントローラインターフェースを規定する74件の追加技術文書を発行し、ベンダー間の実用的な相互運用性を解放しました。AT&Tは、Ericssonのプラットフォーム上でサードパーティのrAppを本番ネットワークで稼働させることでこのコンセプトを検証し、標準化されたAPIがオンボーディングサイクルを短縮することを証明しました。Deutsche TelekomとGoogle Cloudの協業は、オープン仕様がハイパースケーラーによるRANへのエージェンティックAI注入を可能にすることを示しています。[1]Deutsche Telekom、「Google CloudとのパートナーシップによりエージェンティックAIをRANに導入」、telecomtalk.infoNECとNTT DOCOMOは、エネルギー使用量を削減しスペクトル効率を向上させるポリシーエンジンにより基地局自動化を進展させました。展開が成功するたびにより多くのベンダーがエコシステムに参入し、RAN インテリジェント コントローラ 市場の拡大を支える仕様サイクルが強化されています。

通信事業者のCAPEXがソフトウェア中心のRAN自動化へシフト

オペレーターのバランスシートは現在、専有ハードウェアよりもソフトウェアおよびAIライセンスを優先し、数十億ドルをプログラマブルな制御レイヤーへ振り向けています。Ericssonの2025年第2四半期レポートは、インテリジェント自動化販売を背景に13.2%の調整後EBITAマージンを示しました。Digital Nasional Berhadは、非リアルタイムRICのインサイトに依存するインテント主導型オペレーションを採用した後、99.8%の稼働率を達成しました。AT&Tは複数年にわたるオープンRANコントラクトの下で最大125億USDを拠出することを表明し、ソフトウェアの費目が予算サイクルの中心となりつつあることを示しています。Telefónica Germanyのクラウドネイティブコア移行は、欧州全体で同様のシフトを動機づける俊敏性の向上を浮き彫りにしています。こうしてCAPEXの再配分が、コントローラプラットフォームがすべてのソフトウェア定義ネットワークロードマップの基盤となることで、RAN インテリジェント コントローラ 市場を牽引しています。

5Gネットワークスライシングの収益化がAI主導の制御を要求

企業は決定論的スライスに対してプレミアムを支払っており、オペレーターはニアリアルタイムで無線リソースを自動化することを余儀なくされています。SoftBankのAI-RAN実証実験は、学習ベースのスケジューラによって解放されるパフォーマンスのヘッドルームを示し、アップリンクチャネル推定精度を20%向上させました。中国はすでに5,325以上のプライベート5Gネットワークを運用しており、スライスオーケストレーションに依存することで地元キャリアに二桁台の企業収益成長をもたらしています。stc Groupは、Nokiaの自動化スイートにより交通量の急増にもかかわらずスループットを10%向上させながら、ハッジのピーク時に10,000件以上の最適化アクションを処理しました。スライス収益が拡大するにつれ、よりスマートなコントローラへの再投資が加速し、RAN インテリジェント コントローラ 市場全体の需要が高まっています。

政府のオープンネットワーク義務化が戦略的ベンダー選定を推進

公的資金と調達条項がオープンインターフェースに向けて入札結果を傾けています。米国は公共無線サプライチェーンイノベーションファンドを通じて相互運用可能な無線プロジェクトに15億USDを拠出しました。[2] 5カ国の同盟政府は、マルチベンダーRIC展開の障壁を下げる自発的な認証原則を公表しました。サウジアラビアは、地元エコシステムを育成するIntel支援の開発センターに支えられ、初のオープンRANサイトを稼働させました。米国国防総省は約800の基地にわたるオープンRAN展開を計画しており、サプライヤーに大規模かつセキュリティに敏感なリファレンス顧客を提供しています。規制はこのように資本と信頼性の両方をもたらし、RAN インテリジェント コントローラ 市場の長期的な成長を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーRANベンダーによるE2インターフェースサポートの限界 | -4.8% | グローバル、成熟市場で深刻 | 短期(2年以内) |

| RICセキュリティおよびDoS攻撃対象領域に対するCSPの躊躇 | -6.2% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 商業展開可能なxAppsエコシステムの不足 | -3.9% | グローバル | 中期(2〜4年) |

| マルチクラウドOクラウドフットプリント全体にわたるインテグレーションの複雑性 | -7.1% | 世界中のエンタープライズ向け展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RICセキュリティおよびDoS攻撃対象領域に対するCSPの躊躇

学術的分析により、分散型サービス拒否攻撃がRIC制御プレーンに過負荷をかけ、コンピューティングサイクルを枯渇させスループットを低下させる可能性があることが明らかになっています。[3]Ettiane Raja、「5Gモバイルネットワークにおけるサービス拒否シグナリング脅威の軽減」、thesai.org5G無線リソース制御レイヤーにおける状態遷移エクスプロイトも同様の脅威をもたらし、オペレーターは強化されたカーネルと異常検知器のテストを促されています。ベンチマーキングにより、RYUコントローラのCPU使用率は大容量攻撃下で急激に上昇し、ポリシー実行に利用可能なヘッドルームが削減されることが示されています。結果として生じるリスク認識は、特にサービスレベルペナルティが厳しい市場での短期的な調達を遅らせています。ベンダーはゼロトラストAPI、隔離サンドボックス、クローズドループモニタリングを組み込んでいますが、多くのキャリアは依然として慎重であり、RAN インテリジェント コントローラ 市場の採用を抑制しています。

マルチクラウドOクラウドフットプリント全体にわたるインテグレーションの複雑性

Orange Labsは、3つのクラウドプロバイダーにわたって分解されたRAN機能を統合することが内部ツールの限界を超えることを発見した後、業界に公開で支援を求めました。コントローラの展開は、レイテンシ予算を破ることなく、Kubernetesクラスター、リアルタイムハイパーバイザー、および専有アクセラレーターを統合する必要があります。Red HatとAarna Networksは、異種リソースを抽象化する宣言型オーケストレーションブループリントで対応しました。マルチクラウドMLOpsに関する研究は、展開ロードマップを複雑にするセキュアなアーティファクトパイプラインの必要性を強調しています。追加されたシステムインテグレーション費用は、オープンRANが約束する総所有コスト削減を食いつぶし、深いクラウドスキルセットを持たないオペレーターの間での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが初期収益集中を支える

プラットフォームは2024年収益の68.34%を生み出し、ポリシーエンジン、モデルリポジトリ、ライフサイクル管理を統合する基盤的なオーケストレーションレイヤーへの緊急な要件を反映しています。この優位性は、Ericsson、Nokia、VMwareの成熟したロードマップに支えられ、2024年のRAN インテリジェント コントローラ 市場規模において4億6,000万USDのシェアに相当します。サービスは現在より小さなベースを占めていますが、キャリアがインテグレーション、検証、継続的インテグレーションパイプラインをアウトソースするにつれ、63.17%のCAGRで急速に成長しています。主要オペレーターは現在、DevOpsコーチング、セキュリティ強化、パフォーマンスチューニングをバンドルしたコンサルティングパッケージを要求しており、サービス収益を二桁成長ゾーンへと押し上げています。

エコシステムの差別化はAIツールチェーンと開発者エクスペリエンスを中心に展開されています。EricssonのインテリジェントオートメーションプラットフォームはrAppのオンボーディング時間を数日に短縮するソフトウェア開発キットを搭載しており、RAN インテリジェント コントローラ 市場を直接支えています。NokiaのanyRANプラットフォームは、キャリアがモデルトレーニング用にGPUサイクルをレンタルできるクラウド基盤を提供し、設備投資を使用量ベースの料金に転換します。IntelのFlexRANリファレンスデザインはシリコンレベルの最適化を注入し、15%のスケジューリング効率向上を実現してプラットフォームの価値提案を強化します。マルチベンダー展開が増加するにつれ、サービス専門家がクロスドメインテストベッドをオーケストレートし、長期的なサービス拡大を持続させる粘着性のある収益レイヤーを追加しています。

機能別:非リアルタイムRICがポリシーの基盤を提供

非リアルタイムコントローラは、ポリシートレーニング、スライスインテント変換、および週次最適化における役割から、2024年に64.53%のシェアを保持しました。キャリアはその広範なテレメトリに依存して省エネ戦略と予防保全ルーティンを策定し、モジュールの安定したRAN インテリジェント コントローラ 市場シェアを確保しています。ニアリアルタイムRICはサブ秒のループクロージャを実現し、エッジクラウドの経済性が改善するにつれて64.22%のCAGRを記録しています。試験により、100ms未満のレイテンシが高トラフィック地区のセルエッジスループットを3倍にできることが確認され、より広範な採用が促進されています。

展開の進行は、データレイクと分析ワークフローを確立する非リアルタイムパイロットから始まり、マイクロバーストに対応するニアリアルタイム制御へと移行します。SoftBankのチャネル推定精度20%向上は、瞬時の意思決定によって可能なパフォーマンス向上を検証しています。フェデレーテッドニューロエボリューションに関する研究は、エージェントをローカルでトレーニングし勾配のみを共有することで、モデルの収束を維持しながら無線プライバシーを保護する方法を示しており、ニアリアルタイムループに適した手法です。統一プラットフォームの下で両制御層を統合することで、オペレーターは単一のガバナンスフレームワークを得て、セキュリティ監査とポリシーロールバックを簡素化できます。

技術別:5GがコントローラエコノミクスとPerfectに整合

5Gは2024年収益の72.89%を占め、約4億9,000万USDに相当します。これはプロトコルのサービスベースアーキテクチャが動的オーケストレーションのためのソフトウェアフックに本質的に依存しているためです。同じ5G基盤は、コントローラ需要を高める積極的なスタンドアロン展開により、最速の63.47%のCAGRを記録しています。5G展開向けのRAN インテリジェント コントローラ 市場規模は2030年までに50億USDを超えると予測されており、この技術の中心性が強化されています。ハイブリッド4Gオーバーレイは依然として有効ですが、プライベートネットワークとスライシングの機会がプレミアムマージンをもたらす5Gへと投資が向かっています。

オペレーターは5Gコアの公開メカニズムを活用してリアルタイムKPIをコントローラ推論エンジンに供給し、フロー単位の品質調整を可能にしています。TelstraのクラウドRAN実装は、ニアリアルタイムRICと組み合わせた仮想化ユニットがハードウェア交換なしにセル容量を2倍にできることを示しています。NECのNTT DOCOMOとのvRAN契約は、ソフトウェア最適化が総所有コストを30%削減しながら消費電力を半減させ、ROIを加速して環境目標を支援できることを示しています。継続的な5Gパフォーマンスの向上がコントローラ予算を強化し、ベンダーが3GPP Release 18以降を中心にロードマップを整合させる動機となっています。

アプリケーション別:rAppsが初期を主導しxAppsが加速

非リアルタイムrAppsは2024年支出の70.12%を生み出しました。これはエネルギー削減、異常検知、トラフィック予測などの即時の課題に対処するためです。Rakuten Mobileが省エネrAppを展開した後に25%の電力削減を達成したことは、財務チームを説得する直接的なOPEXメリットを示しています。xAppsは、ニアリアルタイムでビームフォーミングと輻輳管理が可能な無線レベルオプティマイザを開発者が洗練させるにつれ、最強の64.97%のCAGRを示しています。xAppsに関連するRAN インテリジェント コントローラ 市場規模は、マーケットプレイスが成熟するにつれ2030年までに8倍に拡大すると予測されています。

マーケットプレイスの断片化が今日のxAppsのスケールを抑制しています。Nokiaが本番グレードのxAppsの大部分を供給する一方、複数の競合他社はアドレス可能な収益について疑問を表明しています。学術的プロトタイプはコンセプトの有効性を示していますが、キャリアグレードのパッケージングが欠如しています。標準化されたSDKと収益共有ポータルが、発見可能性とコンプライアンスの問題を解決するために登場しています。クリティカルマスに達すると、xAppsの多様性は自律的なセルオーケストレーション、予測ビームステアリング、およびURLLCパケット優先化を約束し、アプリケーション内の主要な成長ベクターとなるでしょう。

地域分析

アジア太平洋は2024年収益の38.89%を占め、主に中国と日本のオペレーターの規模に支えられています。製造業、鉱業、港湾物流にわたる大規模な5Gプライベートネットワーク展開が、決定論的パフォーマンスを確保するコントローラへの資本投入を継続しています。日本のアーリーアダプター文化はマルチベンダーパイロットを促進し、非リアルタイムおよびニアリアルタイムの両バリアントへの健全な需要を維持しています。韓国はRICと緊密に統合するベアメタル5Gコアを展示し、地域の技術的リーダーシップを強化してサプライヤーのロードマップを固定しています。

中東は、湾岸協力会議諸国がデジタル経済ビジョンの中心にネットワーク自律性を置くにつれ、2030年にかけて61.57%のCAGRを記録しています。サウジアラビアの4億2,700万USDの5G支出は、Intel支援の開発センターと組み合わさり、ソフトウェア企業の市場参入障壁を下げています。アラブ首長国連邦はアブダビで地域初の5GクラウドRANを実証し、砂漠の気温がエッジクラウド展開を妨げないことを証明しました。政府の入札はしばしば持続可能性とローカライゼーション指標をバンドルし、ベンダーに地元のラボとトレーニングプログラムの設立を促しています。

北米は、セキュリティフレームワークを検証して商業調達リスクを軽減する連邦資金プールと軍事試験から恩恵を受けています。欧州はイノベーションと厳格なデータ主権規則のバランスを取り、オンプレミスまたはソブリンクラウド展開への需要を誘導しています。ラテンアメリカとアフリカは依然として初期段階にありますが、デバイス普及率の上昇とスペクトルオークションの完了に伴い、長期的な上昇余地を示しています。多様化した地理的ドライバーが総合的に、RAN インテリジェント コントローラ 市場が強靭なグローバル機会パイプラインを享受することを確保しています。

競合ランドスケープ

高い参入コストと専門的なAIコンピテンシーが競合フィールドを適度に集中した状態に保っています。Huawei、Ericsson、Nokiaが合計RANデバイス収益の約74.5%を占めていますが、ソフトウェアファーストの挑戦者がコントローラレイヤーにおけるレガシーの優位性を侵食しています。Ericssonは、AT&TおよびTelstraとの複数年にわたるオープンRANコントラクトを獲得した後、コントローラ収益の25.7%のシェアに前進し、記録的な13.2%のEBITAマージンとともにその勝利を組み合わせています。

NokiaはKDDI、SoftBank、T-Mobile、NVIDIAにまたがるパートナーシップネットワークを活用し、AIトレーニングサイクル中にGPUを収益化するサービスとしてのプラットフォームモデルを提供しています。Red Hat、Wind River、Amdocsはコンテナスタック、リアルタイムカーネル、サービス管理レイヤーを供給し、バリューチェーンを混雑させて既存のライセンスマージンに圧力をかけています。Intel、NVIDIA、Qualcommはチップレベルの差別化を注入し、推論レイテンシを削減するAIアクセラレーターを組み込むことで、プラットフォーム価値の増大するシェアを獲得しています。

戦略的な動きとして、ワシントン州のAI-RANイノベーションセンターがT-Mobile、NVIDIA、Ericsson、Nokiaを結集し、クラウドネイティブな推論ワークフローを共同開発しています。EricssonとAWSの協業は、ポリシー目標に自己適応するエージェンティックAI構造を追加し、認知ネットワーキングを主流展開に近づけています。これらのアライアンスは従来の通信の境界を曖昧にし、結果として生まれる共同イノベーションが競合ダイナミクスを流動的に保ちながらもAI主導の価値創造を中心に据えています。

RAN インテリジェント コントローラ 産業リーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

ZTE Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AT&TはEricssonのインテリジェントオートメーションプラットフォームを使用して本番ネットワーク上で初のサードパーティrAppを展開し、大規模なマルチベンダープログラマビリティを証明しました。

- 2025年3月:T-Mobile、NVIDIA、Ericsson、NokiaがベルビューにAI-RANイノベーションセンターを開設し、AIワークフローと5G無線を統合しました。

- 2025年3月:NTT Corp.、NTT DOCOMO、NECが車両と列車における高周波6Gリンクの分散MIMOを実証しました。

- 2025年2月:EricssonとTelstraが、オープンRAN対応無線とAI自動化を備えたアジア太平洋初の完全プログラマブル5Gネットワークの提供に合意しました。

グローバル RAN インテリジェント コントローラ 市場レポートスコープ

| プラットフォーム |

| サービス |

| 非リアルタイムRIC(Non-Real-Time) |

| ニアリアルタイムRIC(Near-Real-Time) |

| 4G |

| 5G |

| rApps |

| xApps |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム | ||

| サービス | |||

| 機能別 | 非リアルタイムRIC(Non-Real-Time) | ||

| ニアリアルタイムRIC(Near-Real-Time) | |||

| 技術別 | 4G | ||

| 5G | |||

| アプリケーション別 | rApps | ||

| xApps | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

RAN インテリジェント コントローラ 市場の現在の価値はいくらですか?

2025年に6億7,000万USDで、2030年までに70億9,000万USDに達すると予測されています。

RAN インテリジェント コントローラの収益創出をリードする地域はどこですか?

アジア太平洋が大規模な5G展開と支援的な規制を背景に最大の38.89%のシェアを占めています。

最も急成長しているコンポーネントセグメントはどれですか?

インテグレーションおよびサポートサービスが、オペレーターがマルチベンダー展開に専門的な支援を求める中、最速の63.17%のCAGRを記録しています。

ニアリアルタイムRICが注目を集めている理由は何ですか?

エンタープライズネットワークスライスに必要なスループットとレイテンシパフォーマンスを向上させるサブ秒のリソース最適化を実現するためです。

RIC採用拡大の最大の障壁は何ですか?

マルチクラウドインテグレーションの複雑性とセキュリティリスクの高まりが、説得力のあるROI事例にもかかわらず一部の商業的意思決定を遅らせています。

最終更新日: