組み込みコントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

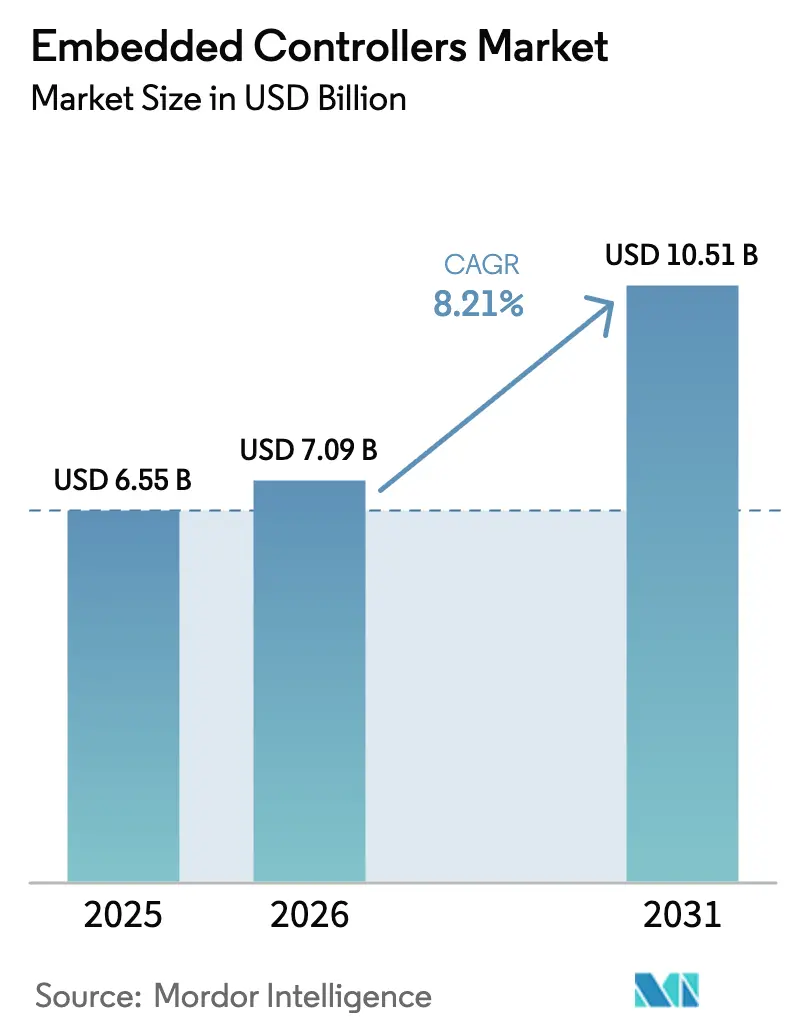

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 10.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

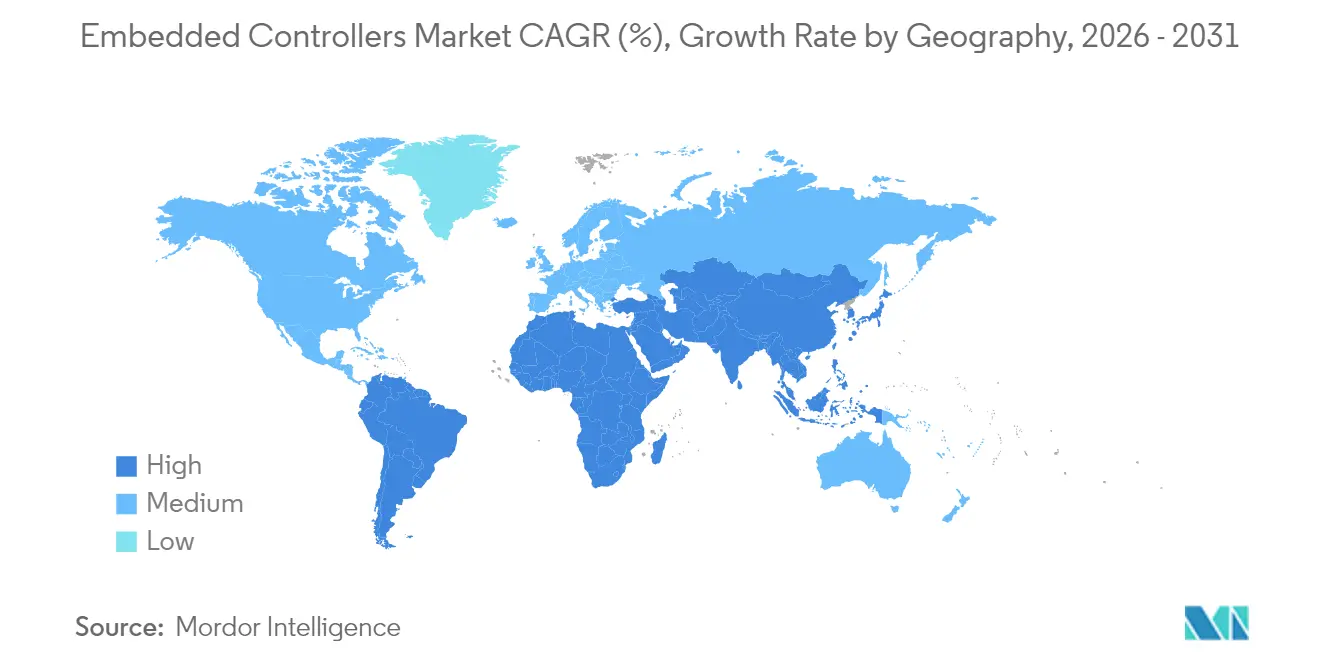

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

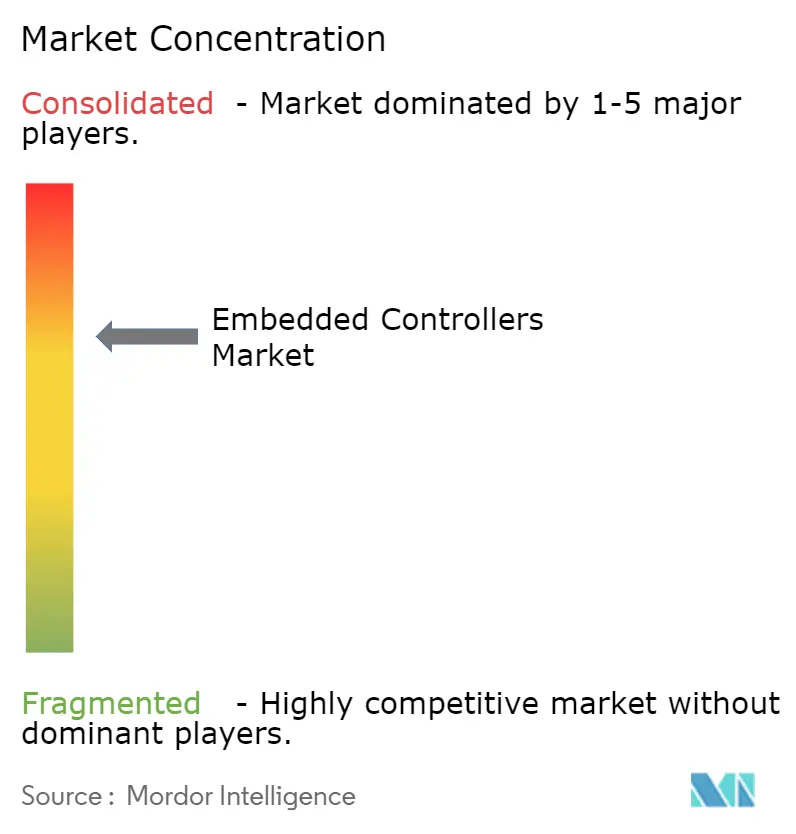

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み込みコントローラー市場分析

組み込みコントローラー市場規模は2025年に65億5,000万米ドルと評価され、2026年の70億9,000万米ドルから2031年には105億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.21%です。車両、工場、医療機器、スマートビルにおけるインテリジェントサブシステムへの需要の高まりが、この上昇曲線を支えています。サプライチェーンは、OEMが28ナノメートル容量のギャップに対してヘッジしながら、セキュアなOTA(無線)アップデートを通じて製品寿命を延ばすことができるよう、より大容量フラッシュを搭載したピン互換部品を中心に再構築されています。アジア太平洋地域は、契約電子機器クラスター、インセンティブパッケージ、および政策に裏付けられたスマートファクトリーの展開がローカルデザインウィンのパイプラインを充実させ続けているため、45%の収益シェアでトップを維持しています。一方、ユーロ7、米国OBD-IIアップグレード、インドのスマートメーター国家プログラムなどの規制イニシアチブは、システムあたりの平均コントローラー数を増加させ、平均販売価格(ASP)を押し上げています。競争の焦点は、純粋なクロック速度競争から、エコシステムの深さ、機能安全認証、サイバーレジリエンス、およびリスク回避的な産業・自動車顧客を安心させる数十年にわたる供給保証へとシフトしています。

主要レポートのポイント

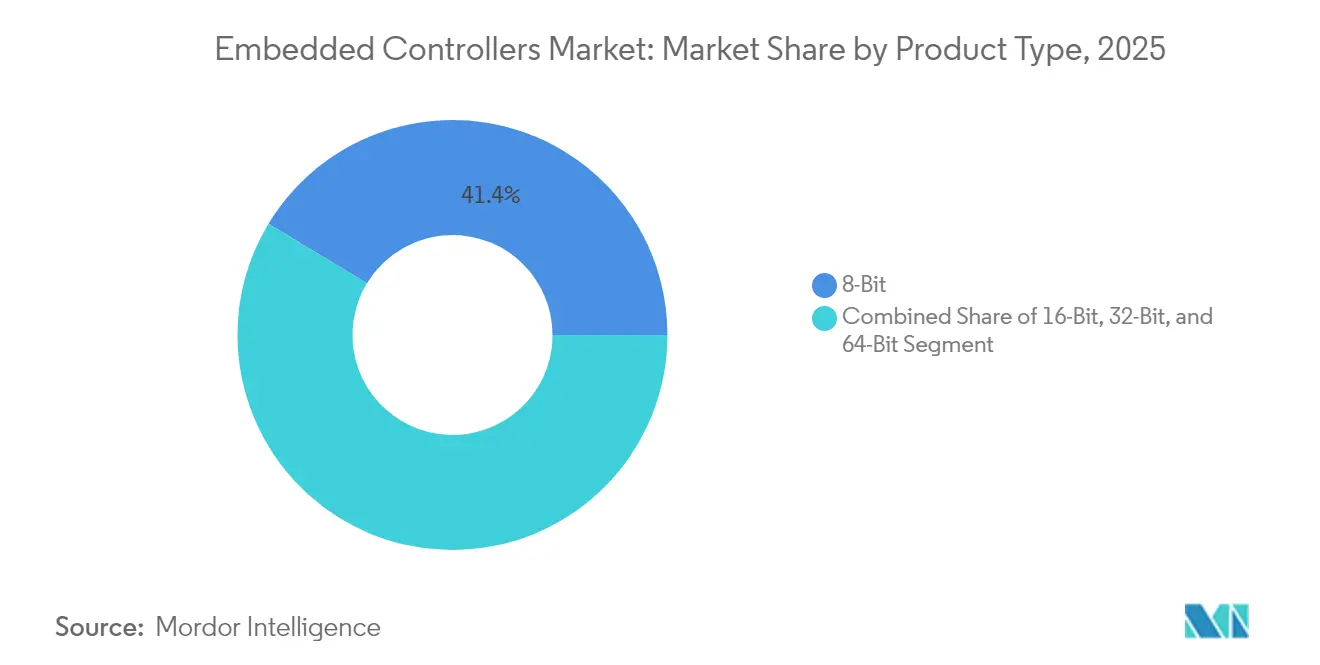

- 製品タイプ別では、8ビットデバイスが2025年の組み込みコントローラー市場シェアの41.35%を占め、32ビットマイクロコントローラーは2031年までに10.28%のCAGRで成長すると予測されています。

- デバイスアーキテクチャ別では、単純プログラマブルロジックデバイスが2025年に59.42%の収益シェアでトップとなり、複合プログラマブルロジックデバイスは予測期間を通じて最も速い成長を示すと予想されています。

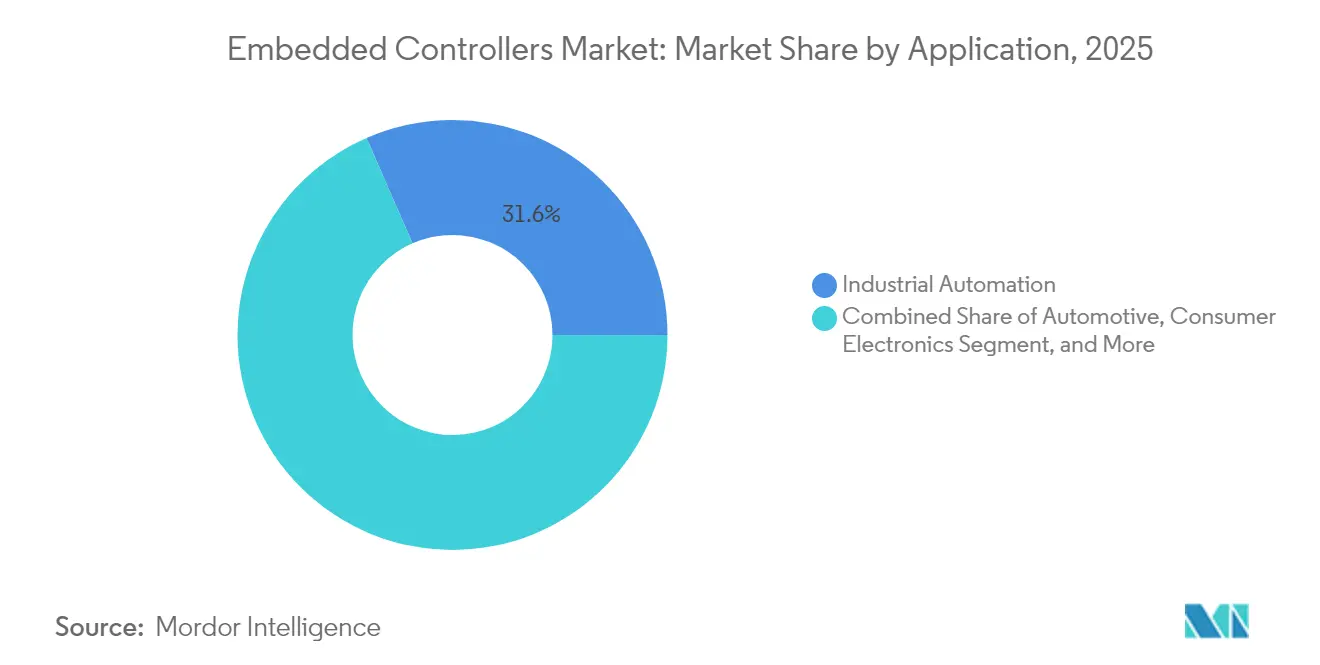

- アプリケーション別では、自動車が2025年の組み込みコントローラー市場規模の29.60%を占め、ヘルスケアアプリケーションは2026年〜2031年の間に10.74%のCAGRで成長する軌道にあります。

- エンドユーザー産業別では、産業オートメーションが2025年に31.55%の収益を獲得し、スマートホームおよびビルオートメーションは2031年までに11.52%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の44.20%を占め、中東・アフリカ地域が2031年までに最も急速な拡大を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル組み込みコントローラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ADAS・電気自動車パワートレイン向け8ビットから32ビットマイクロコントローラーへのシフト | +2.1% | 欧州、北米 | 中期(2〜4年) |

| スマートファクトリーにおけるエッジAI対応産業用IoTノード | +1.8% | アジア太平洋 | 中期(2〜4年) |

| 米国OBD-II・ユーロ7規制によるコントローラー数の増加 | +1.2% | 北米、欧州 | 短期(2年以内) |

| コネクテッド医療機器におけるセキュアな超低消費電力コントローラー | +1.7% | 北米 | 中期(2〜4年) |

| インドのスマートメーター国家プログラム | +0.9% | アジア太平洋(インド) | 中期(2〜4年) |

| OTAファームウェアサービスによる大容量フラッシュコントローラーの普及 | +0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ADAS・電気自動車パワートレイン向け8ビットから32ビットマイクロコントローラーへのシフト

自動車開発者は、センサーフュージョンループ、モーター制御ルーティン、および機能安全診断を厳しいリアルタイムウィンドウ内で完結させるために、8ビットから32ビットデバイスへの移行を急速に進めています。単一のRH850/U2B 32ビットコントローラーは、電気自動車アクスルシステム内の8つの個別ブロックを統合し、ASIL-D目標を満たしながら、配線質量、プリント基板面積、およびソフトウェア統合のオーバーヘッドを削減します。[1]Renesas Electronics Corporation、「ルネサスが電気自動車のEアクスルシステム向けに世界クラスの『8-in-1』概念実証を共同開発」、renesas.com ユーロ7のリアルタイム排気ガスモニタリングは、より高いコード密度と決定論的な割り込み処理が必須であるため、この移行を加速させています。プラットフォームエンジニアが複数の車両ラインにわたってそのシリコンを再利用するにつれて、組み込みコントローラー市場はASPの上昇、ソフトウェアツールチェーンの粘着性の深化、および需要サイクルを平滑化する複数年の供給契約を通じて恩恵を受けます。

エッジAI対応産業用IoTノードのスマートファクトリーへの展開

アジア太平洋地域の組立工場では、ラインオペレーターが、予測不可能なWANリンクを回避しクラウドトラフィックコストを削減しながら、ビジョン推論、振動プロファイリング、または異常スコアリングをローカルで実行するエッジ展開コントローラーに依存しています。OEMは量子化されたニューラルネットワークをオンチップフラッシュにプリロードし、計画されたメンテナンスウィンドウ中に増分モデルアップデートをプッシュします。これらのAI対応コントローラーを採用した予知保全プログラムは、計画外のダウンタイムとエネルギーコストの二桁削減を報告しており、さらなるコントローラーアップグレードに資金を提供するフライホイールを生み出しています。ツールベンダーは現在、リアルタイムオペレーティングシステムとともにノーコードモデルトランスレーターをバンドルし、機械メーカーがコミッショニングサイクルを短縮し、コントローラーサプライヤーとの関係を強化するのを支援しています。

米国OBD-II・ユーロ7規制による車両あたりのコントローラー数の増加

規制当局は、すべての新しいパワートレインにリアルタイムの排気ガス、ノック、および粒子状物質のモニタリングと高度な診断機能を求めています。その診断粒度を達成するために、主流の乗用車ではECU数が100ユニットを超え、それぞれが自動車用イーサネットとCAN-FDを使用する少なくとも1つのマイクロコントローラーを搭載しています。[2]Semiconductor Engineering、「エッジAIとARによる産業用IoTの変革」、semiengineering.com ティア1サプライヤーは、ドメインコントローラーを数十のセンサーノードを調整するゲートウェイハブとして位置付け、シリコンコンテンツと車両あたりに獲得される組み込みコントローラー市場規模を引き上げています。型式認証の期限が確定しているため、自動車メーカーは信頼できるファブで複数年のウェーハ容量を確保し、AEC-Q100グレード0に事前認定された部品に対してプレミアムを支払います。

コネクテッド医療機器におけるセキュアな超低消費電力コントローラー

米国およびカナダのメドテック企業は、ウェアラブルデバイスの患者データを保護するために、10マイクロアンペア未満のディープスリープ電流、ハードウェアAES-128、真の乱数生成器、およびセキュアブートを組み合わせたコントローラーを標準化しています。持続血糖モニターおよび携帯型心電図パッチは、HIPAA要件を満たしながらバッテリー寿命を最大化するために、Bluetooth LEを介して暗号化されたテレメトリーを臨床医ダッシュボードに送信します。[3]Winbond Electronics、「W77Qセキュアフラッシュメモリ - TrustME」、winbond.com 病院の調達チームは現在、IEC 60601安全認証とともにペネトレーションテストの証明を評価しており、専用のサイバーレジリエンスロードマップを持つサプライヤーへの発注を傾けています。これらのダイナミクスは、病院がクラウド分析サブスクリプションと連動して認定シリコンを購入するため、組み込みコントローラー市場の北米収益を増幅させます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 台湾ファウンドリーにおける28ナノメートルマイクロコントローラーウェーハ不足 | −1.5% | グローバル、アジア太平洋で最大 | 短期(2年以内) |

| 産業用OEMに対するIEC-62443サイバー認証コスト | −0.7% | 欧州 | 中期(2〜4年) |

| RISC-VとARMのエコシステム二分化 | −0.8% | グローバル | 中期(2〜4年) |

| コンパクトウェアラブルにおける64ビットコントローラーの熱的限界 | −0.3% | グローバル | 長期 |

| 情報源: Mordor Intelligence | |||

台湾ファウンドリーにおける28ナノメートルマイクロコントローラーウェーハ不足

持続的な28ナノメートルのボトルネックにより、自動車グレードの平均リードタイムが40週を超え、OEMはより厚いジオメトリのピン互換デバイスを中心に基板を再設計するか、コストの高い自社ファブからデュアルソーシングを行うことを余儀なくされています。台湾が世界の半導体の38.9%を生産しているため、地政学的緊張がリスクを増幅させており、いかなる混乱もグローバルな危機となります。部品ブローカーは、高信頼性iグレードマイクロコントローラーで25%の価格急騰を報告しており、コスト敏感な家電製品のマージンを圧迫しています。日本および米国での新規キャパシティが立ち上がるまで、割り当てポリシーは高付加価値の医療・産業ラインを優先し、組み込みコントローラー市場内の短期的な民生用需要を抑制するでしょう。

産業用OEMに対するIEC-62443サイバー認証コスト

欧州の機械メーカーは現在、IEC-62443-4-2セキュリティレベル2認証を取得するための監査、ペネトレーションテスト、およびライフサイクル文書化に6桁の金額を予算計上しています。[4]Schneider Electric、「EcoStruxure IT DCIMソリューションの上位レベルサイバーセキュリティ認証取得において業界初」、se.com コンプライアンスはサプライチェーンの信頼を向上させますが、機能革新からエンジニアリングリソースを転用し、ローンチタイムラインを延ばします。中小企業は大手ベンダーからリファレンスデザインをライセンス供与するか、高セキュリティ入札から完全に撤退することが多く、低ボリュームニッチにおけるコントローラーの普及を制限しています。長期的には、事前認定されたソフトウェアスタックの広範な利用可能性がユニットあたりの統合コストを削減するはずですが、欧州における高度なコントローラーの短期的な採用曲線は依然として低調です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:32ビットマイクロコントローラーがパフォーマンスの境界を再定義

32ビットデバイスは10.28%のCAGRで最も速い拡大をもたらし、単一のダイ上で組み込みニューラルネットワーク推論、セキュア通信、および決定論的モーター制御を可能にします。自動車ドメインコントローラー、工場ロボット、および医療用輸液ポンプは、エンジニアがミッションクリティカルなコードを停止させることなくフェイルセーフOTAアップデートをステージングできるよう、デュアルバンクフラッシュをますます指定しています。同時に、8ビットユニットはドア開閉センサー、家電タッチパネル、およびエントリーレベルの照明ノードを駆動するため、数量面での優位性を維持し、2025年の組み込みコントローラー市場シェア41.35%を保っています。

16ビット層は、32ビットパッケージに必要な電力予算またはプリント基板スペースが不足しているレガシー基板に対して中間的なアップグレードパスを提供します。初期の64ビット展開はプレミアムウェアラブルおよび拡張現実デバイスをターゲットとしていますが、設計者は1平方ミリメートルあたりの熱を抑えるためにクロック周波数を積極的に制限しています。サプライヤーは、高度な電力ゲーティング、動的電圧・周波数スケーリング(DVFS)フレームワーク、および熱負荷を分散させる超薄型パッケージ基板でこれらの制約に対応しています。フラッシュ密度が上昇し、プロセスジオメトリが28ナノメートル以下に縮小するにつれて、平均コントローラーASPは上昇傾向にあり、パフォーマンスクラス製品の組み込みコントローラー市場規模を押し上げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:複合プログラマブルロジックデバイスの柔軟性が産業革新を推進

単純プログラマブルロジックデバイスは、I/Oあたり数セントでグルーロジックタスクを解決し、ナノ秒レベルの決定論的応答を保証するため、2025年に59.42%の収益シェアを保持しました。しかし、電動工具メーカー、通信ベースバンド設計者、および航空電子機器インテグレーターは現在、単一チップ内にマルチ電圧トランスレーター、暗号化MACエンジン、およびリモートフィールドアップグレードロジックを組み込むために複合プログラマブルロジックデバイスへとシフトしています。Texas Instrumentsは、1つの高密度複合プログラマブルロジックデバイスがレガシー基板上の個別ゲートの94%を置き換え、プリント基板スペースを90%削減し、部品表の信頼性を向上させることができると指摘しています。

組み込みコントローラー市場は、したがって、設計者がタイミングスキューなしにLVDSセンサーを低コストマイクロコントローラーにブリッジできるよう、強化されたI/Oバンクと差動ペアサポートを備えた複合プログラマブルロジックデバイスへの需要の高まりを目にしています。一方、ハイエンドFPGAは、完全なLinuxまたはRT-Linuxスタックが複雑なプロトコルを駆動するデータプレーン加速の役割に留まっています。ハイブリッドSoCロードマップは現在、低リーケージの複合プログラマブルロジックデバイスブロックをCortex-Mコアと並べて配置し、インターフェース標準がプログラムの後半で進化した場合でも企業が設計を将来に備えられるようにしています。

アプリケーション別:ヘルスケアの革新が採用を加速

ヘルスケアは、遠隔患者モニタリング、ハンドヘルド超音波、およびAI駆動診断の普及により、10.74%のCAGRで最も速い成長軌道を確保しました。マイクロコントローラーに組み込まれたハードウェアセキュリティモジュールはデータの整合性を強制し、マルチデイバッテリー自律性のために10マイクロアンペア未満のディープスリープ電流を維持しながらHIPAAコンプライアンスを強化します。医療電子機器に割り当てられた組み込みコントローラー市場規模は、遠隔医療への診療報酬シフトに支えられ、ヘッドライン平均を上回っています。

自動車は、車両あたりのシリコンコンテンツがモデルイヤーごとに増加するため、29.60%で最大の収益シェアを維持しています:ゾーンアーキテクチャ、イーサネットバックボーン、およびバッテリー管理システムはすべて決定論的制御ループを必要とします。産業オートメーションは両極端の間に位置し、マルチ軸コントローラーを搭載した協働ロボットアームを含む、リアルタイムイーサネット、状態監視ゲートウェイをパイロット展開しています。民生用電子機器はスマートホームセンサーおよびウェアラブルで膨大なユニット量を維持していますが、価格感度がASPを抑制しています。しかし、OTAアップデート可能性が現在必須となっており、大容量フラッシュダイへの普遍的な移行を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:スマートビルがオートメーションの景観を再形成

産業オートメーションは2025年に31.55%のシェアを維持し、予知保全アルゴリズム、ビジョンガイドによるピックアンドプレース、およびクローズドループプロセスコントローラーを活用して、センサーデータの洪水を実用的なインサイトに変換しました。これらの展開は、安全認定ファームウェアと決定論的イーサネットを組み合わせ、PLCネットワーク全体でサブミリ秒のジッターを確保し、組み込みコントローラー市場のリーダーシップを確固たるものにしています。

しかし、スマートホームおよびビルオートメーションは、2031年までに11.52%のCAGRで成長のスポットライトを浴びています。AIを組み込んだコントローラーは、光熱費を削減しながらリアルタイムで占有パターンに応答し、HVAC、照明、およびアクセス制御を動的にオーケストレーションします。オープンスタンダードのThreadおよびMatterスタックがベンダーの相互運用性を促進し、ビルダーが音声、映像、および環境センシングを統合するコントローラーリッチなハブを事前インストールするよう説得しています。セキュリティが最重要であるため、メーカーは15年のビルライフサイクルを生き延びるオンチップキープロビジョニングとセキュアブートフローを組み込んでいます。自動車およびヘルスケアセクターは電動化と遠隔患者ケアの追い風を追い続けていますが、エネルギー効率の高いビルは組み込みコントローラー市場のアドレス可能なスペースをすべてのアパートメント複合施設および商業タワーに拡大し、持続可能性規制が強化されるにつれて高マージンの改修サイクルを約束しています。

地域分析

アジア太平洋地域は、中国のEMS回廊、日本の精密メカトロニクスの強み、および韓国のメモリエコシステムが集合的に膨大な規模の経済を支えているため、2025年収益の44.20%を生み出しました。地方政府は300ミリメートルファブの拡張に補助金を出し、先進パッケージングラインに税制優遇を付与し、国内OEMをグローバルなサプライショックから守っています。インドが2億5,000万台のスマートメーターを展開する計画は、過酷な屋外環境に耐える16ビットおよび32ビットRFメッシュコントローラーに対して構造的に持続可能な需要の流れを重ねています。

北米は、ソフトウェア定義車両、デジタルヘルスの突破口、および国防総省の近代化の坩堝であり続け、これらはすべて信頼できるシリコン供給を優先しています。連邦インセンティブは、アリゾナ州とテキサス州でのグリーンフィールドファブを触媒し、将来の物流チェーンを短縮し地政学的リスクを緩和することを約束しています。ヘルスケアOEMはボストンとミネアポリスに集積し、ファームウェアチームとASICプロトタイピングラボを同じ場所に配置して、FDA規制デバイス向けコントローラーにカスタムセキュリティエンクレーブを統合できるようにしています。

欧州のシェアは、自動車プラットフォーム、産業オートメーション、および厳格なサイバーレジリエンス法規に大きく依存しています。IEC-62443認証、ユーロ7排気ガス規制、およびカーボンニュートラル工場への推進により、組み込みコントローラーの展開がミッションクリティカルであり続けることが保証されています。中東・アフリカおよびラテンアメリカは今日では小さなシェアを提供していますが、湾岸の政府系ファンドがスマートシティパイロットに資金を提供し、ブラジルの自動車組立業者が電子コンテンツをローカライズしており、コントローラーのデザインウィンを上向きに押し上げています。すべての地域にわたって、組み込みコントローラー市場の次の変曲点は、クラウド依存を削減し、応答時間を加速し、データ主権法に準拠するエッジAIツールチェーンにかかっています。

競合環境

組み込みコントローラー市場は中程度に集中しており、NXP Semiconductors、Microchip Technology、Renesas Electronics、STMicroelectronics、およびInfineon Technologiesが世界販売の80%強を占めています。InfineonによるMarvellの自動車用イーサネット部門の25億米ドルの買収は、ソフトウェア定義車両に不可欠なプロトコルスタックを追加し、ゾーンアーキテクチャのデザインウィンにおけるフットプリントを深めています。NXPは3億700万米ドルでKinaraを吸収することでエッジAI資格を拡大し、産業用ビジョンおよびドライバーモニタリングサブシステムに組み込まれるニューラル処理コアを獲得しました。

Renesas Electronicsは、マイクロコントローラーとパワーデバイスの両方を所有することを活用して、インバーター制御、機能安全アクセラレーター、およびサイバーセキュリティファイアウォールブロックをバンドルしたシステムインパッケージEアクスルソリューションを出荷しています。STMicroelectronicsは、ギガビットスイッチファブリックと仮想化対応ファームウェアスタックを組み合わせたゾーンコントローラーリファレンスボードを構築し、OEMが機能安全コンプライアンスを損なうことなくECUの乱立を解消できるようにしています。Microchip Technologyは、航空宇宙および医療契約において決定的な要素である、20年間の可用性を保証する認定長期供給プログラムによって差別化しています。

ホワイトスペースのニッチが小規模プレーヤーを引き付けています:超低リーケージのRISC-Vコアはエネルギーハーベスティングセンサーをターゲットとし、量子安全暗号を備えたセキュアコプロセッサは重要インフラのアップグレードに対応しています。ディストリビューターは、ロイヤリティフリーの命令セットを約束するオープンソースツールチェーン周辺でのデザインイン活動の増加に気づいていますが、確立されたARMエコシステムは依然として優れたシリコンサポートの深さを誇っています。顧客がソーシング戦略を多様化するにつれて、戦略的パートナーシップと複数年のウェーハ契約がスポット市場での購入に取って代わり、コントローラーサプライヤーとOEMを整合した製品ロードマップのケイデンスに結びつけています。

組み込みコントローラー産業リーダー

OMRON Corporation

ABB Ltd.

Honeywell International Inc.

Robert Bosch GmbH

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Infineon Technologiesは、ソフトウェア定義車両ポートフォリオを強化するため、Marvell Technologyの自動車用イーサネット事業を25億米ドルで買収しました。

- 2025年4月:Global Paymentsは、年間3兆7,000億米ドルを処理する組み込み決済技術を拡大するため、Worldpayを買収することに合意しました。

- 2025年4月:Qorvoは、産業および自動車システムをターゲットとした超広帯域位置測定、Matter接続、およびバッテリー管理ソリューションを発表しました。

- 2025年3月:Infineonは、自動車および産業設計を加速するためのコスト効率の高い開発キットとともに、AURIX™、TRAVEO™ T2G、およびPSoC™自動車ファミリーを展開しました。

- 2025年3月:NXP Semiconductorsは、コントローラーレンジ全体にニューラル処理ユニット(NPU)を組み込むため、エッジAIのパイオニアであるKinaraを3億700万米ドルで買収しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、組み込みコントローラー市場を、電子システムにおける専用制御タスクのためにOEMに販売されるすべてのスタンドアロンマイクロコントローラークラスの集積回路として定義しており、自動車ECU、スマート家電、産業用IoTノード、および同様のエッジハードウェアで使用される8ビット、16ビット、および32ビットデバイスを含みます。

調査範囲の除外:ボードレベルのシングルボードコンピューター、個別の汎用プロセッサー、およびシステムオンチップパッケージ内にのみバンドルされたコントローラーはカウントされません。

セグメンテーション概要

- 製品タイプ別

- 8ビット

- 16ビット

- 32ビット

- 64ビット

- タイプ別

- 単純プログラマブルロジックデバイス(SPLD)

- 複合プログラマブルロジックデバイス(CPLD)

- アプリケーション別

- 産業オートメーション

- 自動車

- 民生用電子機器

- ITおよび通信

- ヘルスケア

- スマートホームおよびビルオートメーション

- 航空宇宙・防衛

- その他

- エンドユーザー産業別

- OEM

- 契約製造業者(EMS)

- システムインテグレーター

- 半導体ファウンドリー(ファブレス・ファブライト)

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東

- アフリカ

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、半導体マーケティングマネージャー、アジアおよび欧州のティア1自動車電子機器アーキテクト、ならびに深センとグアダラハラの契約製造業者にインタビューを行い、ユニット出荷ミックス、自動車搭載率、および新興のRISC-V採用を検証しました。スマートホーム家電OEMおよび産業オートメーションインテグレーターとの構造化調査は、ライフサイクルASP侵食曲線と地域成長仮定の精緻化に役立ちました。

デスクリサーチ

アナリストはまず、マイクロコントローラーの国連貿易統計(UN Comtrade)関税コード、世界半導体貿易統計(WSTS)月次請求額、ドイツのVDMAオートメーションダッシュボード、および米国エネルギー情報局のスマートメーター展開ログなどのティア1公開ソースから出荷量と金額のトレンドをマッピングしました。企業の年次報告書(10-K)、投資家向けデッキ、および特許出願は、価格シフトとアーキテクチャロードマップの理解を深め、D&B HooversおよびDow Jones Factiva等の有料ツールは企業レベルの収益分割とファブキャパシティ拡張に関するニュースを提供しました。これらのソースは、基準年を固定する需要プールと平均販売価格を示しています。上記のリストは例示的なものであり、相互確認と明確化のために多くの追加データベースと業界誌が参照されました。

市場規模推定と予測

トップダウン再構築は、WSTSが報告するグローバルマイクロコントローラー収益から始まり、組み込みコントローラーワークロードに帰属する機能的シェアでフィルタリングされた後、地域および垂直分割が適用されます。ボトムアップのスポットチェック、主要32ビットファミリーのサプライヤーロールアップ、およびサンプリングされたASP×ボリューム監査がギャップを埋め、合計を微調整します。モデルドライバーには、乗用車生産台数、グローバルIoT設置ベース、家電あたりの平均コントローラーコンテンツ、ダイコストに影響する製造ノードの移行、および規制上の安全義務(例:ユーロ7)が含まれます。予測は、周期的な自動車生産率と半導体在庫の変動を捉えるためにシナリオ分析と組み合わせた多変量回帰を採用し、専門家パネルのコンセンサスと整合した2025年〜2030年のCAGRを生成します。

データ検証と更新サイクル

アウトプットは、輸入データ、ファブ稼働率レポート、および四半期ベンダー開示に対する分散チェックを通過します。シニアレビュアーが異常値に異議を唱え、12ヶ月ごとに更新し、サプライショックや規制変更が見通しを大幅に変える場合は暫定修正を発行します。

組み込みコントローラーベースラインの信頼性が高い理由

公表されている数値は、企業が異なる製品範囲を選択したり、フラットなASP曲線を適用したり、予測期間を延ばしたりするため、しばしば乖離します。

主要なギャップドライバーには以下が含まれます:一部の調査はSoC組み込みコアを合計に含め、価値を過大評価しています。その他は線形ASP低下を仮定し、Mordor Intelligenceが考慮する28ナノメートルの供給逼迫を無視しています。更新頻度は様々であり、当社の年次更新は最新のEVプラットフォームの立ち上げを捉えていますが、他の調査はチップ不足前のデータを引用しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 65億5,000万米ドル(2025年) | ||

| 80億3,000万米ドル(2025年) | 地域コンサルタントA | 非スタンドアロンSoCコントローラーを含み、一律10%のASP侵食を適用 |

| 60億米ドル(2023年) | 業界誌B | 古い基準年を使用し、新興のRISC-Vボリュームを省略 |

| 71億2,000万米ドル(2023年) | グローバルコンサルタントC | 出荷検証なしに生産能力発表に依存 |

これらの対比は、Mordorの測定された範囲、デュアルパス検証、およびタイムリーな更新が、意思決定者が追跡・再現できるバランスのとれた透明なベースラインをどのように提供するかを示しています。

レポートで回答される主要な質問

2026年の組み込みコントローラー市場規模とその成長見通しは?

市場は2026年に70億9,000万米ドルに達し、2031年までに105億1,000万米ドルに達すると予測されており、8.21%のCAGRを反映しています。

どの地域が組み込みコントローラー市場をリードしていますか?

アジア太平洋地域はグローバル収益の44.20%を占めており、その密な製造基盤と加速するスマートファクトリー投資に支えられています。

32ビットマイクロコントローラーが8ビットの採用を上回っているのはなぜですか?

ADAS、電気パワートレイン制御、およびエッジAIワークロードに必要な処理余裕を提供し、2031年までに10.28%のCAGRを牽引しています。

ユーロ7およびOBD-II規制はコントローラー需要にどのような影響を与えますか?

より厳格なリアルタイム診断および排気ガスモニタリング規則が車両あたりのコントローラー数を増加させ、半導体コンテンツと市場収益を押し上げています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

スマートホームおよびビルオートメーションは、AI対応コントローラーがエネルギー効率のためにHVAC、照明、およびセキュリティを管理するため、11.52%のCAGRで成長しています。

業界が直面している主な制約要因は何ですか?

28ナノメートルウェーハ不足、IEC-62443認証コストの上昇、およびARMとRISC-Vアーキテクチャ間のエコシステムの不確実性が主要な逆風です。

最終更新日: