スマートウェアラブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

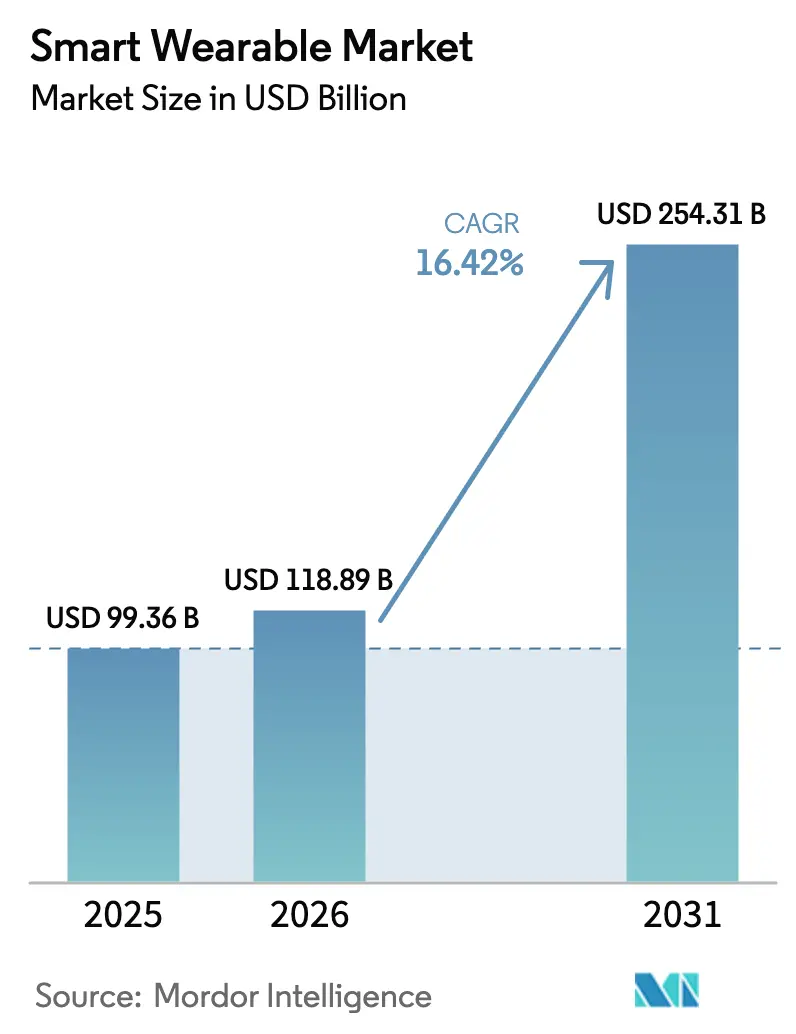

| 市場規模 (2026) | 118.89 十億米ドル |

| 市場規模 (2031) | 254.31 十億米ドル |

| 成長率 (2026 - 2031) | 16.42% CAGR |

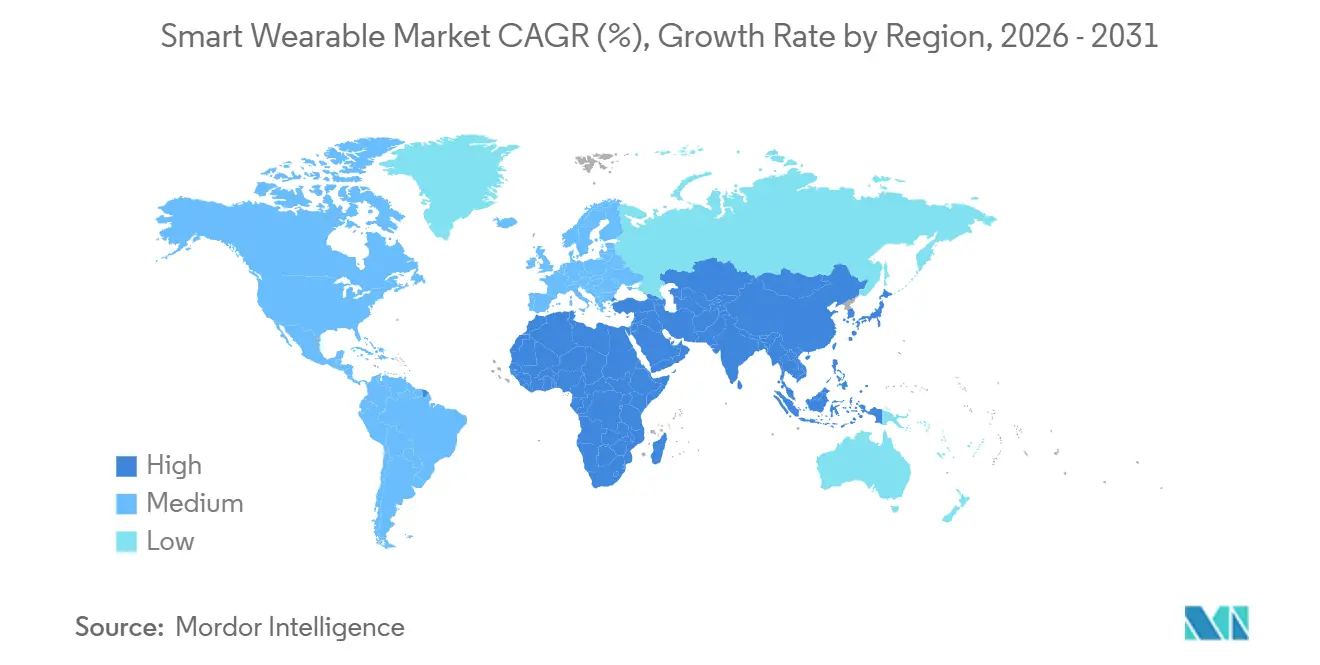

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

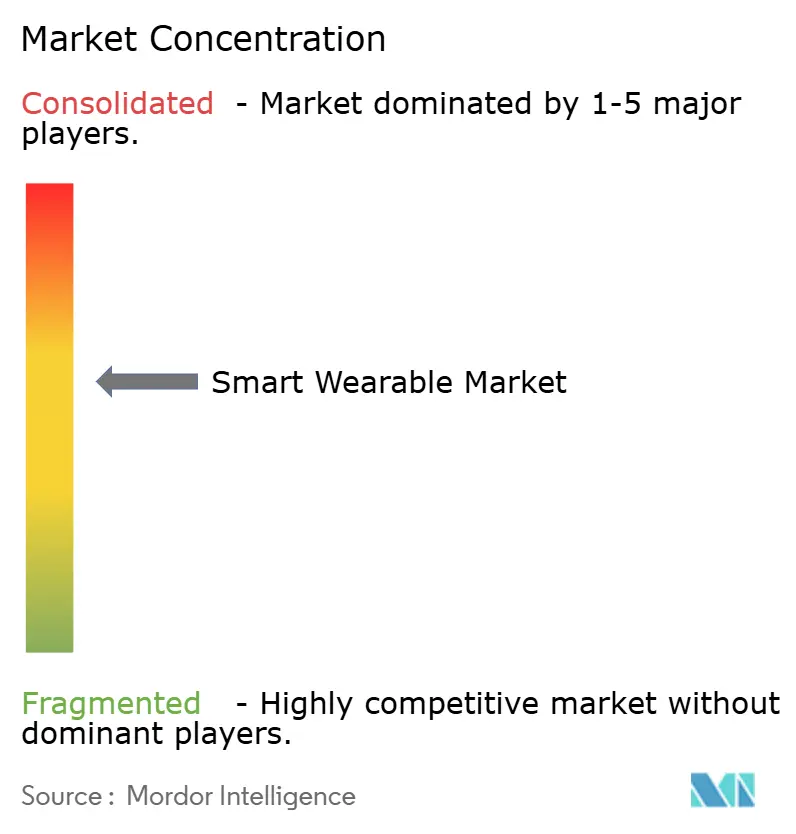

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートウェアラブル市場分析

スマートウェアラブル市場規模は、2025年の993億6,000万米ドルから2026年には1,188億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率16.42%で2031年までに2,543億1,000万米ドルに達すると予測されています。

任意購入型ガジェットから臨床的に信頼性の高い健康インフラへの急速な移行、公的保険会社による償還スケジュールの拡大、クラウドレイテンシを排除するデバイス上の人工知能が普及を加速させています。ハードウェアのイノベーションはサブスクリプションソフトウェアと融合しており、ベンダーが継続的な収益を獲得しながら、ユーザーは長期的なコーチングを享受できます。アジア太平洋地域は、中国における補助金主導の販売量、インドの低価格モデル、韓国における5Gの展開を背景に、他のすべての地域を上回るペースで成長しています。一方、米国とカナダは、新たに成文化されたリモートモニタリングコードのもとで医療ユースケースの収益化を継続しています。競争の激しさは依然として高いものの、スマートリング、非侵襲的バイオセンシング、外骨格において防御可能なニッチ市場が形成されつつあります。

主要レポートのポイント

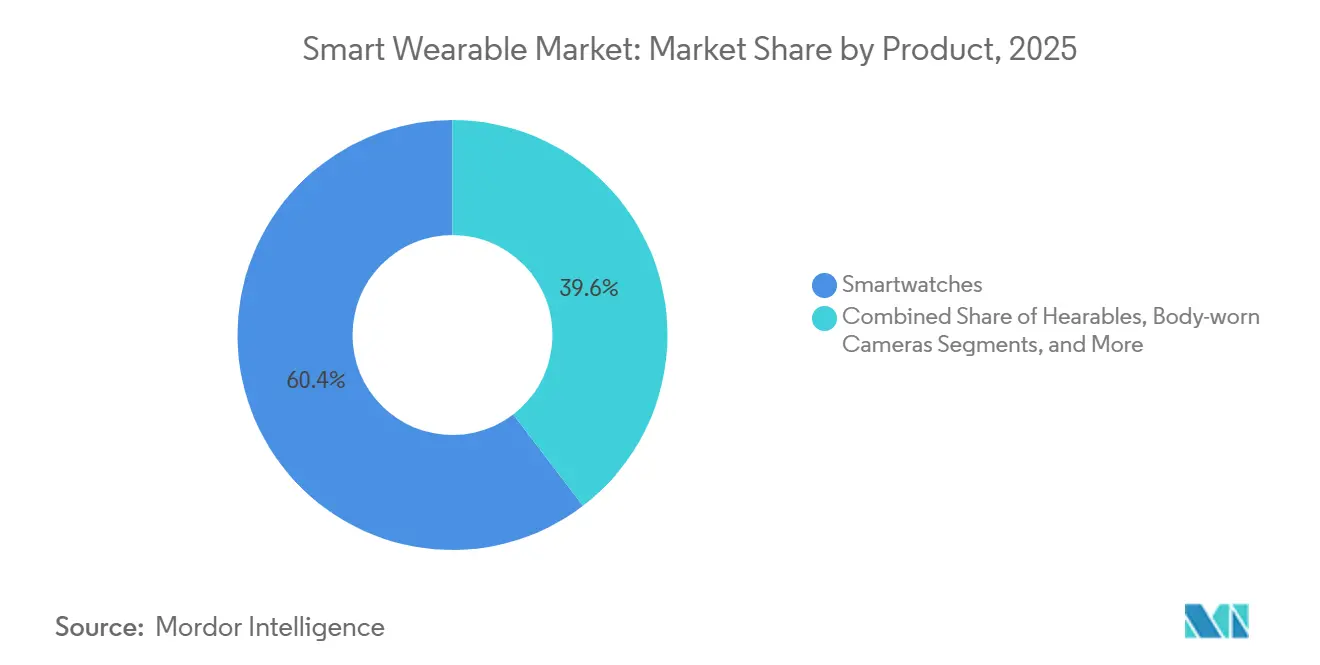

- 製品別では、スマートウォッチが2025年のスマートウェアラブル市場シェアの60.39%を占め、スマートリングおよびジュエリーは2031年にかけて年平均成長率17.05%で拡大しています。

- コンポーネント別では、ハードウェアが2025年のスマートウェアラブル市場規模の71.22%を占めましたが、サービスおよびサブスクリプションは2031年にかけて年平均成長率16.94%で最も急速な成長軌道を示しています。

- 接続性別では、BluetoothおよびBluetooth Low Energyが2025年の収益シェアの67.84%を占め、5Gスタンドアロンモジュールは年平均成長率17.52%で成長すると予測されています。

- エンドユーザー別では、コンシューマーライフスタイル用途が2025年の収益の38.19%を占めましたが、ヘルスケアおよびリモート患者モニタリングは償還フレームワークを背景に年平均成長率16.84%で加速する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の34.91%を占め、同地域は2031年にかけて最高の年平均成長率17.31%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートウェアラブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の健康・フィットネス意識の高まり | +2.80% | 北米、欧州、アジア太平洋の都市部に集中したグローバル | 中期(2〜4年) |

| デバイス補助金を促進する企業のデジタルウェルネスプログラム | +2.10% | 北米および欧州、アジア太平洋の多国籍企業ハブへ拡大 | 中期(2〜4年) |

| 北米における心臓リモートモニタリング向け保険承認ウェアラブル | +3.20% | 北米、英国およびドイツへのパイロット展開 | 短期(2年以内) |

| 健康中国2030を通じた中国のデュアルユース(コンシューマーおよび医療)スマートウォッチ補助金 | +2.90% | 中国、東南アジアへの波及効果 | 中期(2〜4年) |

| 針不要の持続的血糖モニタリングを可能にするAIオンチップウェアラブルの台頭 | +3.50% | 北米および欧州の規制承認が先行するグローバル | 長期(4年以上) |

| 米国兵士致死性プログラムに基づく防衛外骨格調達 | +1.40% | 米国、オーストラリアおよび英国との同盟国共同開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の健康・フィットネス意識の高まり

日々の歩数、心拍変動、睡眠ステージスコアが日常的な指標となり、ウェアラブルは説明責任を果たすコンパニオンへと変貌しています。[1]Apple Inc.、「ニュースルーム」、apple.com Apple社は、2025年のWatch Series 9購入者の70%が健康ツールを購入の主な理由として挙げており、2022年から12ポイント上昇したことを明らかにしました。Garminのランニングおよびサイクリングポートフォリオは2025年に前年比18%拡大し、StravaおよびTraining Peaksとの連携によりカジュアルなジョガーをデータ駆動型アスリートへと変えることで後押しされました。[2]Garmin Ltd.、「投資家向け情報」、investor.garmin.com Samsungは、Galaxy Watch 6に体組成分析機能を追加し、従来は診療所の体重計に限られていた筋肉量および体脂肪のインサイトを提供しています。[3]Samsung Electronics、「Samsungニュースルーム」、news.samsung.com ゲーミフィケーションされたソフトウェアに包まれた医療グレードのセンサーは、スマートフォンの買い替えサイクルが長期化する中でも、二桁台のユニット成長を維持しています。

心臓リモートモニタリング向け保険承認ウェアラブル

メディケア・メディケイドサービスセンターは2024年にウェアラブル由来の心電図データの臨床医によるレビューへの償還を開始し、患者1人あたり月額50〜65米ドルを支払っています。FDA承認を受けた初の振動式血圧ウェアラブルであるOmronのHeartGuideウォッチは、2025年にUnitedHealthcareおよびAnthemの補償を獲得し、会員のコストを499米ドルから100米ドル未満に引き下げました。WithingsのScanWatch 2は心房細動検出のFDA認可を取得し、2025年半ばまでに40以上のアカウンタブルケア組織がそのデータをEpicおよびCernerの記録に組み込みました。このように、償還はウェアラブルをウェルネスの付加機能から請求可能な診断エンドポイントへと再定義しています。

健康中国2030に基づく中国のデュアルユーススマートウォッチ補助金

北京は2025年に健康中国2030プログラムを延長し、国家薬品監督管理局のデュアル認証を保有するスマートウォッチに対して15%のクレジットまたは最大500人民元(71.4米ドル)を付与しました。HuaweiのWatch GT 5 ProおよびXiaomiのWatch S3はいずれも2025年にクラスII認可を取得し、国内ブランドが臨床要件を満たしながら輸入競合品より40%安く販売することを可能にしました。この補助金は規制上の検証コストを社会化し、国内ベンダーの市場投入までの時間を短縮するとともに、国家薬品監督管理局の経路を進む外国ブランドへの参入障壁を高めています。

AIオンチップウェアラブルが針不要の血糖モニタリングを実現

非侵襲的バイオセンシングは商業化の現実に近づいています。Know Labsは2025年、無線周波数分光法を用いて皮膚を通じて間質液グルコースを読み取るBio-RFIDセンサーの枢要試験に入りました。Rockley Photonicsは2025年後半にスマートウォッチOEMへのスペクトロフォトメーターオンチップモジュールを出荷し、針不要でグルコースを含む多成分分析物を提供することを約束しました。これらのセンサーが成功すれば、5,000万人の指先穿刺ユーザーを持続的モニタリングへ移行させ、現在使い捨て試験紙に閉じ込められている120億米ドルの収益プールを開放する可能性があります。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州におけるクラウドコンパニオンアプリを制限するデータ居住義務 | -1.80% | 欧州、ドイツ、フランス、オランダでより厳格な執行 | 短期(2年以内) |

| 超薄型スマートウォッチにおける高密度バッテリーの熱暴走懸念 | -1.30% | 北米および欧州での監視強化を伴うグローバル | 中期(2〜4年) |

| ジェスチャーベーススマートリングに対する特許ライセンス訴訟コスト | -0.90% | 米国および欧州の管轄区域に集中したグローバル | 中期(2〜4年) |

| 南米における低ARPUが5Gスタンドアロンウェアラブルの展開を制限 | -0.70% | 南米、特にブラジル、アルゼンチン、コロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるクラウドコンパニオンアプリを制限するデータ居住義務

シュレムスII判決を受け、EU規制当局は2025年に執行を強化し、ベンダーに対して健康データを欧州域内でホストすることを義務付けました。Appleは、iCloudヘルスのワークロードをドイツおよびアイルランドの施設に移行するために推定2億米ドルを費やしました。Fitbitは、同意なしに米国サーバーを通じてユーザーデータをルーティングしたとして800万ユーロの罰金を科され、コンプライアンス違反の財務リスクが浮き彫りになりました。ローカルインフラへの資本を持たない中小ブランドは、撤退の決断または地域クラウドとの利益率を圧迫するパートナーシップを迫られており、顧客獲得コストが上昇しています。

高密度バッテリーの熱暴走懸念

メーカーが10mm未満のシャーシに700Wh/Lのリチウムイオンセルを詰め込むにつれ、熱的誤差の余裕が狭まっています。Samsungは2024年3月に膨張事故を受けてGalaxy Watch 5を18,000台リコールし、Appleは2025年8月にセパレーターの劣化を防ぐためWatch Ultra 2モデルの充電速度を制限しました。ULは、ウェアラブル向けに釘貫通試験を含むよう2054規格を改訂し、製品ごとの認証サイクルに15,000〜25,000米ドルを追加しました。保険会社はこれに対応して製造物責任保険料を20〜30%引き上げ、新規参入者のハードウェアマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スマートウォッチが収益を牽引、スマートリングが加速

スマートウォッチは2025年の収益の60.39%を占め、Apple、Samsung、GarminがエコシステムのロックインとマルチスポーツGPS精度を活用してシェアを守ることで、スマートウェアラブル市場規模の中心に位置しています。ヒアラブルは出荷量の18%を供給し、Apple AirPods Pro 2の市販補聴器承認を追い風に、軽度難聴を持つ3,000万人の米国人にサービスを提供しています。フィットネスバンドは、消費者が決済、通話、健康ダッシュボードを融合したフルスタックウォッチへと移行するにつれ、12%に縮小しました。

モメンタムは目立たないフォームファクターへとシフトしています。OuraのサブスクリプションARR5億米ドルとSamsungのGalaxy Ringが牽引するスマートリングは、スマートウェアラブル市場のあらゆる製品ラインの中で最速となる年平均成長率17.05%で上昇しています。ヘッドマウントディスプレイは5%のシェアを維持しましたが、MetaのQuest 3Sの値下げは将来の大量販売戦略を示唆しています。スマートクロージング、医療パッチ、動力付き外骨格のニッチフロンティアは合計5%に留まりながらも、Ekso Bionicsが2025年度に米国陸軍にEVO外骨格120台を出荷したことで証明されるように、ホワイトスペースの可能性を秘めています。

コンポーネント別:ハードウェアが優位、サービスが急増

ハードウェアは2025年の収益の71.22%を維持しましたが、サービス層はスマートウェアラブル市場内の収益ストリームを再定義しながら2031年にかけて年平均成長率16.94%で拡大しています。Appleのサービス部門は2025年度に960億米ドルを超え、そのうち約8%がFitness PlusおよびiCloudヘルスストレージに関連しています。WHOOPのハードウェア初期費用なしモデルは月額30米ドルで120万人のサブスクライバーを達成し、年金型キャッシュフローにおけるバリュエーションの上昇余地を示しています。

8%のシェアを占めるソフトウェアおよびコンパニオンアプリは、ハードウェアの有用性を支え、開発者エコシステムを開放しています。Garminは2025年にConnect IQのダウンロード数が5,000万件を超え、XiaomiがHyperOSウェアラブルSDKを2025年3月にオープンソース化したことで、6ヶ月以内にサードパーティの申請が150%増加しました。その結果、スマートウェアラブル業界のサブスクリプション中心のベンダーは現在、ハードウェア専業の同業他社の2〜4倍に対して、収益の8〜12倍の倍率で取引されています。

接続技術別:Bluetoothが先行、5Gスタンドアロンが普及

BluetoothおよびBluetooth Low Energyは2025年の接続の67.84%を占め、低消費電力の優位性とスマートフォンとの互換性を実証しました。3GからLTE-Mをカバーするセルラー規格は15%の残存基盤を形成し、NFCは非接触決済を通じて8%を占めました。Wi-FiおよびWLANは合計6%を追加し、帯域幅を必要とするヘッドセットに対応しました。

しかし、将来は5Gのものです。スタンドアロンモジュールは、モデムを統合しながら消費電力を30%削減するQualcommのSnapdragon W5 Plus Gen 2に牽引され、年平均成長率17.52%で拡大すると予測されています。SamsungのGalaxy Watch 7 LTEはすでにペアリングされたスマートフォンなしでSOSコールをルーティングしており、通信キャリアはアドレス可能な需要を拡大するためにウェアラブル専用料金プランを策定しています。Bluetoothは2024年9月にバージョン6.0を発表し、センチメートルレベルの測距を導入しました。AppleはこれをWatch Ultra 3に統合する計画であり、屋内測位のユースケースを強化しています。

エンドユース別:コンシューマーライフスタイルが優位、ヘルスケアが加速

コンシューマーライフスタイルは2025年に38.19%で最大のセグメントに留まり、ファッションのトレンド、セレブリティの推薦、ソーシャルメディアの影響を反映しています。しかし、ヘルスケアおよびリモート患者モニタリングは、モニタリング患者1人あたり月額50〜65米ドルを償還するメディケアコードに支えられ、年平均成長率16.84%で最も急速に成長しています。AbbottのFreeStyle Libre 3は2025年半ばまでに500万人のアクティブユーザーを獲得し、臨床エンドポイントが明確であれば保険会社が支払うことを証明しました。

フィットネスおよびスポーツは収益の28%を占め、ランニングウォッチおよび心拍センサーが中心となりました。産業安全ウェアラブルは6%を占め、HoneywellのConnected Workerプラットフォームが現場でのインシデント対応時間を35%短縮しました。MicrosoftのIntegrated Visual Augmentation Systemを使用した軍事プログラムは3%を占め、スマートウェアラブル市場における堅牢な光学機器および外骨格の新興ながら戦略的なチャネルを示しています。

流通チャネル別:オンラインがオフラインを上回る

オンラインストアフロントは2025年の収益の55.35%を占め、年平均成長率17.12%で拡大しており、直接フルフィルメントの利便性と豊富な顧客データ取得を反映しています。Appleのウェブサイトは2025年度のWatch販売の40%を占め、Amazonのマーケットプレイスはウェアラブルの流通総額で推定80億米ドルを動かしました。XiaomiのMi.comは2025年の独身の日だけで1,200万件の注文を処理し、分割払いオプションが後押しとなりました。

オフライン小売は依然として44.65%を支配しており、実際に試用したり臨床的な監督を必要とする購入者にサービスを提供しています。Best Buyはショールーミング行動の激化により店舗内販売が8%減少した一方、CVS Healthは500のMinuteClinicサイトでウェアラブルアズアサービスバンドルを試験的に導入し、デバイスとテレヘルスサブスクリプションを組み合わせました。このように、クリニックや薬局は臨床的信頼性とサブスクリプション経済を融合するハイブリッドチャネルへと進化しており、スマートウェアラブル市場内のマルチチャネルの複雑さを浮き彫りにしています。

地域分析

アジア太平洋地域は2025年の収益の34.91%を占め、2031年にかけて最速の地域ペースとなる年平均成長率17.31%を記録すると予測されています。中国の規制当局は2025年に47のデュアルユーススマートウォッチモデルを認可し、2024年から56%増加しました。1台あたり最大500人民元(71.4米ドル)の補助金がHuawei、Xiaomi、Oppoの販売量急増を促しました。インドのユニット出荷量は68%増加し、国内ブランドのNoise、Fire-Boltt、boAtが50米ドル未満の価格設定と現地語アプリにより60%以上のシェアを獲得しました。日本は2025年4月にウェアラブル由来の血圧データへの償還を拡大し、OmronのHeartGuideの販売量が1四半期で34%増加しました。

北米は2025年に32%の収益を生み出し、メディケアコードと企業ウェルネス予算が支えとなりました。2024年9月にFDA認可の睡眠時無呼吸検出機能を搭載して発売されたApple Watch Series 10は、50歳以上のユーザーから18%の販売構成比を獲得しました。カナダの各州は慢性疾患パイロットプログラムのために25,000台の補助金付きスマートウォッチを配布し、メキシコ市場は中国製デバイスへの高関税にもかかわらず輸入品により41%成長しました。

欧州は22%の収益を供給しましたが、最も重いコンプライアンス上の負担に直面しています。ドイツの連邦情報セキュリティ局は現在、生体情報の国境を越えた転送に対して明示的な同意を要求しており、発売タイムラインに最大3ヶ月を追加しています。英国は2025年にウェアラブルデータをNHSアプリに統合し、1,200万人の市民が医師と指標を共有できるようにしました。南米および中東・アフリカはそれぞれ6%の収益を占め、ブラジルが販売量を牽引しながらも低ARPUに制限されており、アラブ首長国連邦がラグジュアリースマートウォッチ需要を押し上げています。

競合環境

スマートウェアラブル市場は中程度に集中しています。AppleとSamsungは2025年のスマートウォッチ収益の約45%を共同で保有し、垂直統合されたシリコン、独自のオペレーティングシステム、クロスデバイスのロックインを活用しています。AppleのS9 SiPはデバイス上の機械学習を実現し、クラウド推論への依存を低減する一方、SamsungはWear OSとスマートフォンのインストールベースを組み合わせてイヤバッドとリングのクロスセルを行っています。

上位層の下では、ニッチな専門企業がサブスクリプションモデルとFDA認可の主張を拡大しています。OuraのGen 3リングは12ヶ月後のサブスクリプション維持率が80%を超え、エンタープライズソフトウェアに匹敵する年金型経済を生み出しています。WHOOPはプロスポーツと企業ウェルネスの垂直市場にサービスを提供し、継続的な回復指標を収益化しています。Garminは持久力アスリートに最大60時間のGPSバッテリー寿命を提供することでマルチスポーツの牙城を維持しており、これは大衆市場ブランドが持たない機能です。

ホワイトスペースカテゴリーは依然として断片化しています。Ekso BionicsはEVO外骨格のために米国陸軍から1,800万米ドルを確保し、荷重支援増強に対する防衛需要を反映しています。リングジェスチャーに関する特許争いは2025年に被告1社あたり200〜500万米ドルの法的コストを課し、UltrahumanおよびRingConnの発売を遅らせました。Know LabsやRockley Photonicsなどの新興技術企業は、小型化されたフォトニクスと無線周波数分光法に賭け、2030年までに血糖計ストリップを置き換え、120億米ドルの賞金プールを獲得することを目指しています。

スマートウェアラブル業界リーダー

Apple Inc.

Fossil Group Inc.

Samsung Electronics Co., Ltd.

Garmin Ltd.

Alphabet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Huawei Watch GT 5 Proが血圧モニタリングの国家薬品監督管理局クラスII認可を取得し、健康中国2030補助金の対象となり、出荷量が34%急増しました。

- 2025年3月:XiaomiがHyperOSウェアラブルSDKをオープンソース化し、6ヶ月以内に開発者の申請が150%増加しました。

- 2025年1月:フランスの情報処理と自由に関する国家委員会がFitbitに対し、同意なしに生体データを米国サーバーを通じてルーティングしたとして800万ユーロの罰金を科しました。

- 2024年10月:MetaがQuest 3Sを299米ドルで発売し、Ray-Ban Metaスマートグラスとともに最初の四半期で200万台を販売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スマートウェアラブル市場を、スマートウォッチ、ヒアラブル、ヘッドマウントディスプレイ、スマートクロージング、リング、医療グレードパッチなど、身体に装着するコネクテッドかつセンサー搭載デバイスから生じる収益と定義し、世界中の消費者および企業向けに販売されるものを対象とします。Mordor Intelligenceによると、数値は2024年米ドル固定価格で表示され、ハードウェア、組み込みソフトウェア、およびバンドルされたコンパニオンアプリを含みます。

スコープの除外事項:植込み型医療機器およびスタンドアロンのフィットネス機器は対象外とします。

セグメンテーション概要

- 製品別

- スマートウォッチ

- ヒアラブル(耳装着型、スマートイヤバッド)

- フィットネスおよびアクティビティトラッカー

- ヘッドマウントディスプレイ(AR、VR、MR)

- スマートクロージングおよびテキスタイル

- ボディウォーンカメラ

- スマートリングおよびジュエリー

- 医療用ウェアラブルパッチおよびバイオセンサー

- 動力付き外骨格

- コンポーネント別

- ハードウェア

- ソフトウェアおよびアプリ

- サービスおよびサブスクリプション

- 接続技術別

- Bluetooth、BLE

- セルラー(3G、4G、LTE-M)

- 5Gスタンドアロン

- NFC、RFID

- Wi-Fi、WLAN

- その他の接続技術(UWB、ANT+)

- エンドユース別

- コンシューマーエレクトロニクスおよびライフスタイル

- ヘルスケアおよび医療

- フィットネスおよびスポーツ

- 産業および企業安全

- 軍事および防衛

- 流通チャネル別

- オンライン(ブランド直営Eストア、マーケットプレイス)

- オフライン(コンシューマーエレクトロニクスストア、専門店、クリニック)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、台湾の部品サプライヤー、ベトナムの契約製造業者、米国のデジタルヘルス臨床医、欧州のダイレクト・トゥ・コンシューマーブランドマネージャーにインタビューを実施しました。これらの対話により、BOMコストの軌跡、規制上のマイルストーン、および二次データのみでは把握できない新興のサービスベース収益ストリームが明確になりました。

デスクリサーチ

まず、UN Comtrade、米国国際貿易委員会(US International Trade Commission)、Eurostat、中国税関(China Customs)などのソースから出荷・貿易データを収集し、国境を越えた流通規模を把握しました。補完的なインサイトは、世界銀行の可処分所得指標、IDCの四半期ウェアラブルトラッカー、Bluetooth SIGの普及統計、および健康モニタリングのユースケースを定量化した査読済み学術誌から得られました。次に、D&B HooversおよびDow Jones Factivaにアクセスし、平均販売価格に影響を与えるベンダーの財務情報および新製品発表を検証しました。

これらの公開資料およびサブスクリプション資料は本モデルの事実的な基盤を提供するものですが、あくまで例示的なものであり、網羅的ではなく、確認のために多数の追加出版物、届出書類、および業界団体のブリーフィングが参照されています。

市場規模の算定と予測

トップダウン再構築は、国別の輸出入マトリクスおよび小売売上監査から始まり、世界全体の出荷合計と整合させます。これらの合計は、サンプリングされたベンダー出荷数に地域別ASPを乗じたボトムアップの積み上げと相互検証し、開示が限定的な場合はチャネルチェックによりデータのギャップを補完します。モデルの主要変数には、スマートフォンユーザーにおけるスマートウォッチ普及率、Bluetoothのみ対セルラーの構成比、ASP低下率、可処分所得の成長、および遠隔モニタリングデバイスに対する医療費償還プログラムが含まれます。多変量回帰により各ドライバーを2030年まで予測し、その後シナリオ分析により為替および政策ショックを調整します。

データ検証と更新サイクル

モデルはアナリストによる2段階のレビューを経て、分散閾値を超えた場合はソースへの再確認が行われ、年次更新が実施されます。また、主要なチップセットリリースなど重要なイベント発生後には中間更新が行われます。

Mordorのスマートウェアラブルベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が異なる製品バスケット、価格定義、および更新頻度を選択しているためです。

当社は取引レベルの貿易エビデンスと検証済みのASPトレンドにベースラインを固定することで、意思決定者に再現可能な出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 100.65 B | Mordor Intelligence | - |

| USD 209.8 B | Global Consultancy A | 産業用外骨格およびPOSウェアラブルを含み、ASP正規化が最小限 |

| USD 150.28 B | Industry Think Tank B | 出荷数に定価を乗じた方式を使用し、国レベルの検証が限定的 |

総合すると、この比較はMordorの厳格なスコープ選定、デュアルアプローチモデリング、および年次更新サイクルが、クライアントが明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

スマートウェアラブル市場の現在の価値はいくらですか?

スマートウェアラブル市場規模は2026年に1,188億9,000万米ドルに達し、2031年までに2,543億1,000万米ドルに拡大すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

スマートウォッチは2025年の収益の60.39%を生み出し、スマートウェアラブル市場内で最大のシェアを占めています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は2031年にかけて年平均成長率17.31%で成長すると予測されており、中国における補助金に支えられた需要とインドの低価格モデルが牽引しています。

サービスの機会はどれほど大きいですか?

サービスおよびサブスクリプションは2025年の収益の28.78%に過ぎませんが、ベンダーが一回限りの販売から継続的な料金へとシフトするにつれ、年平均成長率16.94%で拡大しています。

ウェアラブルを再形成する接続トレンドは何ですか?

5Gスタンドアロンモジュールは年平均成長率17.52%を記録すると予測されており、ペアリングされたスマートフォンなしで非接続型のビデオ通話とリアルタイムの遠隔医療を可能にします。

競争はどの程度集中していますか?

市場は10点満点の集中度スケールで7点を記録しており、AppleとSamsungがスマートウォッチ収益の45%を占めていますが、ニッチプレイヤーには成長の余地が残されています。

最終更新日: