EMEA IoT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

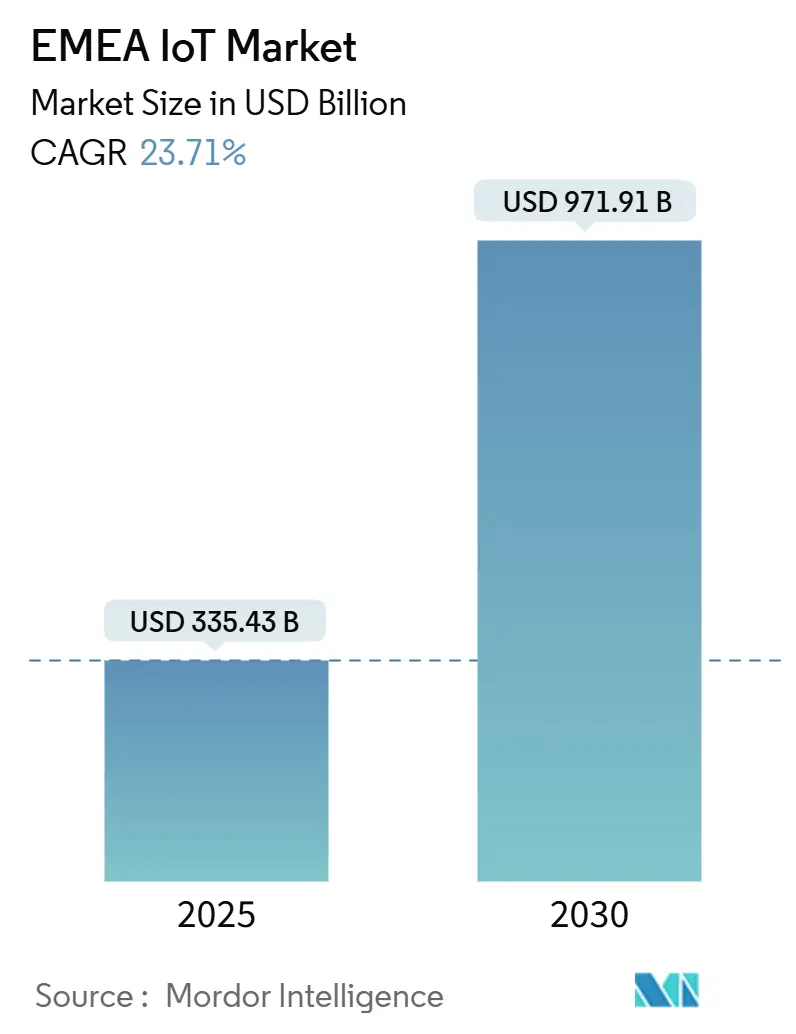

| 市場規模 (2025) | 335.43 十億米ドル |

| 市場規模 (2030) | 971.91 十億米ドル |

| 成長率 (2025 - 2030) | 23.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEMEA IoT市場分析

EMEA IoT市場規模は2025年に3,354億3,000万米ドルに達し、予測期間を通じて23.71%の堅調なCAGRを記録し、2030年までに9,719億1,000万米ドルに達する見込みです。5Gスタンドアローンカバレッジの拡大、EU「デジタルの10年」補助金、および工場フロアの自動化がEMEA IoT市場を牽引する一方、マネージドプラットフォームとエッジクラウドオーケストレーションが継続的な収益源を生み出しています。ハードウェアは依然として規模の基盤となっていますが、企業がアウトカムベースモデルへ移行するにつれ、プラットフォーム中心のサービスがデバイス販売を上回るペースで成長しています。セルラー接続が現在リードしていますが、LPWANとハイブリッド衛星リンクが公益事業者や物流事業者の運用コストを低減しています。欧州が最大の導入基盤を提供する一方、湾岸諸国のスマートシティプログラムとアフリカのモバイルファーストプロジェクトが勢いを加え、ベンダーにとってのアドレス可能な機会を拡大しています。

レポートの主要ポイント

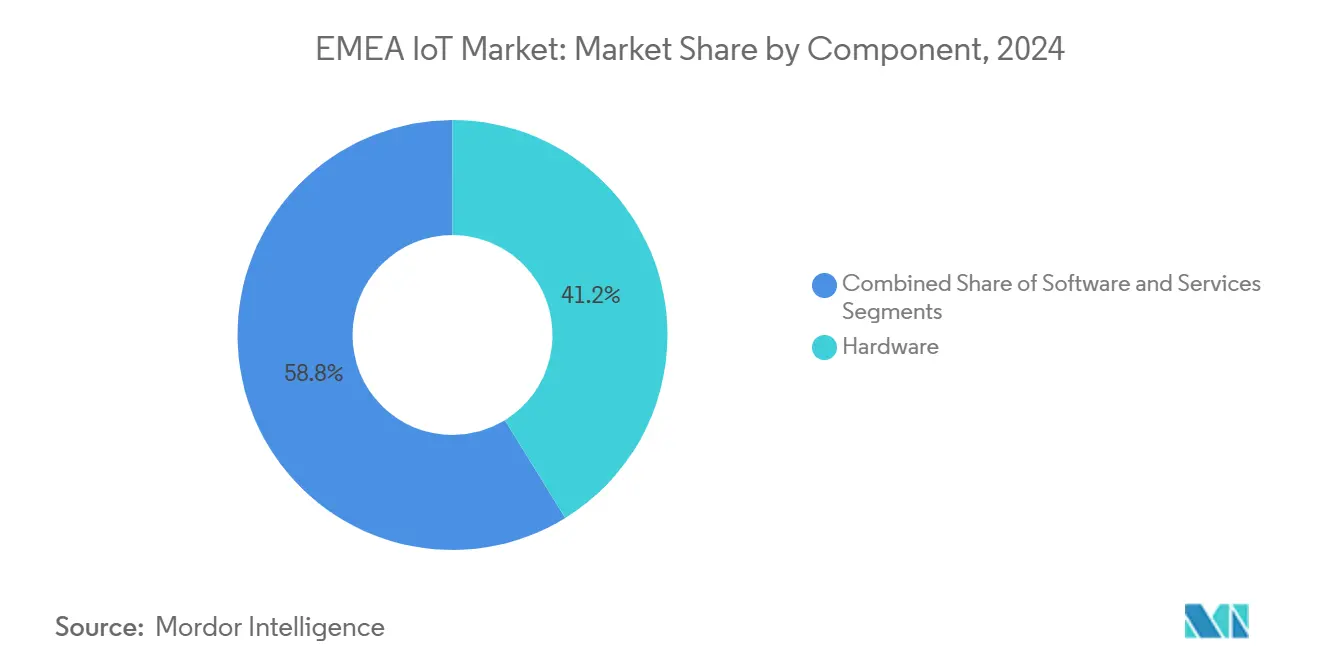

- コンポーネント別では、ハードウェアが2024年のEMEA IoT市場シェアの41.22%を占め、サービスは2030年にかけて24.78%のCAGRで成長すると予測されています。

- 接続技術別では、セルラーが2024年の収益シェアの45.89%でリードし、LPWANは2030年にかけて23.82%のCAGRで拡大する見込みです。

- アプリケーション別では、製造業およびインダストリアル4.0が2024年のEMEA IoT市場規模の27.64%を占め、スマートシティは23.78%のCAGRで成長する見通しです。

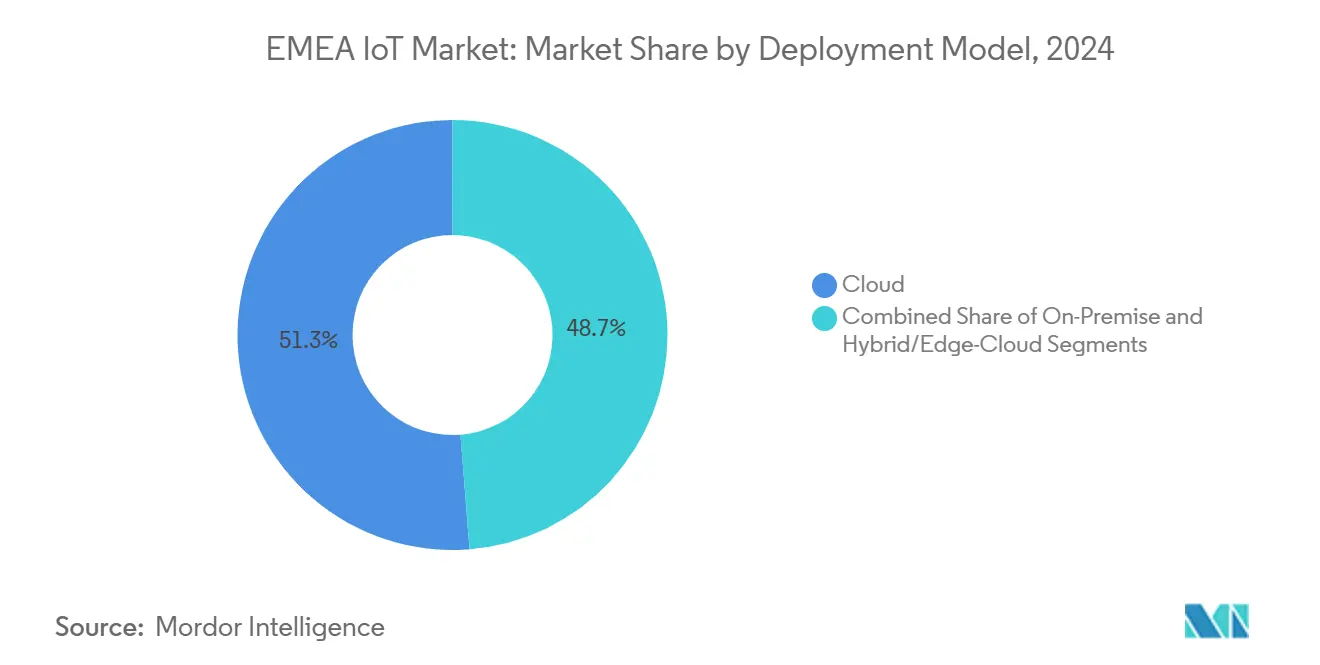

- 展開モデル別では、クラウド展開が2024年のEMEA IoT市場規模の51.26%を占め、ハイブリッドエッジクラウドアーキテクチャは24.64%のCAGRで拡大しています。

- 企業規模別では、大企業が2024年のEMEA IoT市場シェアの61.89%を支配し、中小企業が最高の24.93%のCAGRを示しています。

- 地域別では、欧州が2024年収益の56.77%でリードし、中東が2030年にかけて最速の24.14%のCAGRを記録しています。

EMEA IoT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスタンドアローンの急速な展開が遅延を削減し、産業用IoT導入を促進 | +4.2% | 欧州、中東のコア市場 | 中期(2〜4年) |

| スマートグリッド近代化に向けたEU「デジタルの10年」資金 | +3.8% | 欧州、北アフリカへの波及 | 長期(4年以上) |

| 新型コロナウイルス感染症後の製造自動化の急増 | +3.1% | グローバルEMEA製造ハブ | 短期(2年以内) |

| E-SIMとiSIMが国境を越えたデバイスプロビジョニングを簡素化 | +2.9% | グローバルEMEA、国境を越えたアプリケーション | 中期(2〜4年) |

| エネルギーハーベスティングセンサーノードがメンテナンスOPEXを削減 | +2.4% | 欧州、中東の公益事業者 | 長期(4年以上) |

| 炭素追跡センサーに対するグリーン税インセンティブ | +1.8% | 欧州、一部の中東市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアローンアーキテクチャが産業用IoTの経済性を変革

超低遅延の5Gスタンドアローンネットワークは、従来のLTEでは対応できなかった10ミリ秒未満の制御ループを実現し、重工業製造ラインにおける自動化のROI計算を変えています。ネットワークスライシングにより、工場は安全性が重要なロボット向けにプレミアム帯域幅を確保しつつ、非重要センサーをコスト効率の高いスライスに維持でき、工場全体での導入を促進しています。VodafoneとMobilyの国境を越えたパートナーシップは、サウジアラビアの生産拠点全体でのサブ秒の一貫性を示しています。[1]Vodafone Group、「Vodafone Business IoTとMobilyがサウジアラビアで5Gスタンドアローン接続を拡大」、vodafone.com 簡素化されたコアは4Gアンカーを排除し、産業オペレーターが自己管理できるプライベートネットワークを実現し、統合期間を短縮します。その結果、EMEA製造業者は5Gスタンドアローンを単なる高速ブロードバンドではなく、OT-IT統合環境のデジタルバックボーンとして捉え、支出軌道を押し上げています。

EU「デジタルの10年」資金がスマートグリッド投資パターンを再形成

EU支援の資本はグリッドデジタル化に数十億ドルを配分し、公益事業者の入札をIoT対応ハードウェアとデータプラットフォームへと誘導しています。水道、ガス、電力会社はリアルタイムテレメトリーがトラックの出動回数を削減し、非技術的損失を縮小するため、展開を加速しています。ヨークシャーウォーターで130万台のLoRaWANメーターを交換するNetmoreの受注は、公的補助金が欧州最大規模の公益事業IoT展開の一つをいかに触媒するかを示しています。[2]Netmore Group、「ヨークシャーウォーターが130万台のLoRaWANメーターを導入」、netmoregroup.com 国境を越えたプロジェクトは在庫をプールすることでコンポーネント不足をヘッジし、EU指令から生まれた標準化されたデータスキーマは相互運用性を求める北アフリカの隣接公益事業者にも波及しています。これらのフレームワークへの事前認証が可能なベンダーは販売サイクルを短縮し、プレミアムサービスマージンを確保できます。

製造自動化の急増がエッジコンピューティング導入を促進

工場オーナーは賃金上昇とサプライチェーンの混乱に対応するためロボティクスプログラムを加速し、堅牢なゲートウェイとオンプレミス分析ノードの需要を高めています。2025年第1四半期のセルラーIoTモジュール出荷台数は23%増加し、地政学的摩擦の中でのマルチベンダー冗長性への需要を反映しています。プロセスエンジニアは品質検査のためのエッジ推論をますます重視し、クラウドの往復時間と帯域幅コストを削減しています。ハードウェア、コンテナ化されたアプリ、マネージドセキュリティを組み合わせたプロバイダーは、ダウンタイムペナルティが依然として高いセグメントで差別化を図っています。特にドイツとフランスにおけるデータ主権アーキテクチャは、AIをローカルで実行しながら企業クラウドダッシュボードと統合するソリューションへと調達仕様を傾けています。

E-SIMとiSIM技術が国境を越えた障壁を排除

リモートプロビジョニングされたSIMにより、物流トラッカーやコンシューマーウェアラブルが物理的な交換なしに数十のEMEAネットワークをローミングでき、SKU数と市場投入時間を大幅に削減します。PelionのコンシューマーeSIMロールアウトは、プロバイダーが産業用M2Mを超えてスマートウォッチや健康モニターセグメントへ拡張する方法を示しています。[3]Pelion、「コンシューマーeSIMの提供開始によりウェアラブルへのシームレスな接続を拡大」、pelion.com OEMはプラスチックとスロット機構を削減し、エコデザイン規則を満たしながら部品表コストを低減しています。GCCからEUに至る規制当局がeSIM標準を採用し、認証サイクルを短縮しています。キャリアロックインが薄れるにつれ、接続性、SIMライフサイクルツール、セキュリティキーをバンドルするプラットフォームベンダーが、コスト意識の高い中小企業向けのワンストップショップとして自らを位置づけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MENA全域にわたる断片化した周波数スペクトル規制 | -2.8% | 中東、北アフリカ | 中期(2〜4年) |

| サイバーセキュリティスキル不足がセキュアバイデザインコストを押し上げる | -2.1% | グローバルEMEA、欧州で深刻 | 長期(4年以上) |

| アフリカにおけるRoHS準拠チップパッケージングの不足 | -1.6% | 主にサブサハラアフリカ | 短期(2年以内) |

| EUデータ法が生データの収益化を制限する可能性 | -1.4% | 欧州、グローバルへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した周波数スペクトル規制がMENAのスケーリングを制約

隣接する湾岸諸国と北アフリカ諸国のオペレーターが異なる周波数ブロックと出力制限をライセンスしているため、デバイスメーカーは市場固有のSKUを作成せざるを得ません。コンプライアンス試験機関は、汎MENAの物流トラッカーにおけるマルチバンド認証費用がデバイス総コストの最大15%に達すると報告しており、ROIを圧迫しています。調和の取り組みはまだ初期段階にあるため、ベンダーは各規制当局向けにファームウェアテーブルをプリロードし、更新の複雑さを増大させています。その結果、強力な政府資金のコミットメントにもかかわらず、地域での導入が遅れています。

サイバーセキュリティスキル不足がセキュアバイデザインコストを押し上げる

EMEA全域で、未充足のサイバーポジションがコンサルティング料金を1時間あたり200米ドル超に押し上げ、中小企業の展開予算を圧迫しています。産業企業は新機能の構築ではなくデバイスファームウェアのパッチ適用に希少な開発者を振り向け、パイロットフェーズを長期化させています。外部監査人への依存はベンダーロックインリスクを高め、認定された社内専門家を欠くプロジェクトに対して保険会社が保険料を引き上げています。職業訓練プログラムが追いつくまで、コスト超過と展開遅延がEMEA IoT市場全体の成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の勢いを獲得

ハードウェアは依然として展開の基盤を支え、2024年収益の41.22%を占めていますが、マネージドプラットフォームと分析サービスは24.78%のCAGRで複利成長し、ユニット販売の成長を上回っています。サービスにおけるEMEA IoT市場規模は、企業がITヘッドカウントを拡大するよりもライフサイクル管理をアウトソースしたいという意向を反映しています。サブスクリプション価格のデバイス管理、ファームウェアオーバーザエア、リモートSIMプロビジョニングが設備投資を運用費用に転換し、予算を平準化しています。Advantechなどのハードウェアメーカーは、インストール後のサポートをアップセルするためにモニタリングダッシュボードをバンドルするようになっています。

継続的なグリーン税コンプライアンス、予知保全、SaaSベースのAIモデルがサービス浸透率をさらに高めています。この転換は、水道公益事業、スマートビルディング、フリートテレマティクス向けの業界固有のブループリントを提供するプロバイダーに報酬をもたらします。当初ハードウェアのみを調達した企業が総所有コストを再検討し、サービスレベル契約を保証するプラットフォーム契約へ移行することで、継続収益のフライホイールが強化され、ベンダーの評価倍率が再形成されています。

接続技術別:LPWANが加速し、セルラーが適応

セルラーは2024年の接続支出の45.89%を占め、ユビキタスなマクログリッドカバレッジとキャリア課金関係を活用しています。それでも、エネルギーハーベスティングセンサーがバッテリー寿命を10年に延ばし、サブスクリプション料金が年間デバイスあたり1米ドル未満に低下するにつれ、LPWANの量は23.82%のCAGRで最速の成長を遂げています。農村部の公益事業、街路照明、スマート農業においてLPWANエンドポイントのEMEA IoT市場シェアが上昇しているのは、単一基地局ネットワークが数十平方マイルをカバーするためです。LoRa Gen 4の改善されたリンクバジェットはそのカバー半径をさらに拡大します。

キャリアは5GコアスライスにNB-IoTとCat-Mをバンドルすることで対応し、モバイル発信ユースケースにおける関連性を維持しています。衛星バックホールはセルラーとLPWANの両フットプリントをますます補完しており、IridiumのNTN DirectとDeutsche Telekomの統合は、企業が単一ポータルで管理できるハイブリッドオーケストレーションを示しています。地上系と非地上系ネットワーク間を自動切換えできるベンダーはカバレッジギャップを軽減し、複数国にわたる資産プールを持つ物流・鉱業オペレーターにアピールしています。

アプリケーション別:スマートシティ支出が工場予算を上回る

製造業は根付いたインダストリー4.0ロードマップのおかげで最大の27.64%のシェアを維持していますが、都市管理者が複数年のICT入札に署名し、スマートシティのCAGRを23.78%に押し上げています。官民パートナーシップが交通信号の最適化、廃棄物ビンの充填センサー、AI対応監視に資金を提供しています。アブダビの25億米ドルのコグニティブシティプログラムが湾岸の勢いを支え、レガシーインフラを飛び越えるという政府の意図を示しています。

一方、工場の設備投資は安定しているものの、基本的なセンサー改修よりも高度な分析、ロボットオーケストレーション、ビジョン検査をますます対象としています。規制当局がリアルタイムのグリッドバランシングを義務付けるにつれ、エネルギーと公益事業のユースケースが進展し、製造向けに展開された同じエッジノードを活用しています。遠隔患者モニタリングのヘルスケアパイロットは、パンデミック後の遠隔医療の成功を受けて勢いを増し、小売の来客数分析はモールがオムニチャネル戦略を再起動するにつれて回復しています。

展開モデル別:ハイブリッドエッジクラウドが基盤を確立

2024年収益の51.26%を占めるパブリッククラウドが依然として多くのダッシュボードを支えていますが、データ居住法規と遅延ニーズがハイブリッドエッジクラウド展開の24.64%のCAGRを促進しています。オンプレミスゲートウェイに付随するEMEA IoT市場規模は、企業がノイズをローカルでフィルタリングし、タグ付けされたインサイトのみをクラウドに転送するマイクロデータセンターを展開するにつれて成長しています。Akenzaの英国300拠点のスマートビルディング受注は、集中型ポリシー施行と支店の自律性がいかに共存できるかを示しています。

規制当局はGDPRと新興EUデータ法の条項を引用し、企業に顧客識別子を地域の境界内で処理するよう促しています。ハードウェアサプライヤーはKubernetesディストリビューションを組み込み、工場PCとハイパースケーラーリージョン間のコンテナオーケストレーションを調和させています。この二重性は、階層間のデータリネージを調整するオブザーバビリティツールと、工場内の東西トラフィックを保護するゼロトラストフレームワークへの需要を高めています。

企業規模別:ターンキーオファーにより中小企業の導入が急増

大企業が2024年支出の61.89%を支配していますが、簡素化されたノーコードダッシュボードと従量課金制の価格設定が中小企業の成長を24.93%のCAGRに引き上げました。スタートアップ企業はセンサー、セルラーデータ、分析を単一の請求書の背後に統合することで価値実現までの時間を短縮し、社内DevOpsを最小化しています。例えば、スイスのモジュールメーカーu-bloxは、小規模フリートの資産追跡を簡素化するGPS支援クラウドサービスをパッケージ化することで、2025年上半期のEMEA収益が41%成長しました。

中小企業はコールドチェーン監視やESGレポーティングなどのコンプライアンストリガーを通じて参入し、ROIが見えてくると展開を拡大することが多いです。E-SIMがローミングコストを予測可能にするにつれ、以前は専用のSIM交換が必要だったフリートテレマティクスに国境を越えた輸出業者が関心を示しています。一方、大企業はAI駆動の予知保全と炭素フットプリントダッシュボードをパイロット展開し、小規模ベンダーが急いで提供しなければならないエンタープライズグレードの監査証跡とオープンAPIを要求しています。

地域分析

欧州は2024年のEMEA IoT市場収益の56.77%を維持しており、成熟した産業クラスター、「デジタルの10年」補助金、およびローカルプロバイダーを優遇する厳格なデータ主権義務に支えられています。ドイツの自動車ライン、英国のスマートグリッド改修、フランスの環境モニタリングが総じて幅広いサプライヤーエコシステムを支えています。同地域は現在、英国がNVIDIAと提携して国家AIスーパーコンピューティング能力を構築するなどの公的投資に支えられ、エッジのAIコプロセッサへと予算を振り向けています。

中東の支出は、政府系ファンドがサウジアラビアのNEOMなどのギガプロジェクトに資金を提供し、初日からIoTインフラを組み込むことで24.14%のCAGRで成長しています。ドバイの港湾当局はIoTクレーンとブロックチェーン貨物マニフェストを統合し、バース滞留時間を短縮しており、包括的な導入を示しています。UAE国内で製造されたエッジコンピューティングラックは半導体の無関税輸入の恩恵を受け、国内バリューチェーンをさらに触媒しています。

アフリカはプリペイドセルラーが支配するモバイルファーストのパッチワーク状況を呈していますが、ケニアのスマート農業パイロットや南アフリカのIoT対応鉱山換気がリープフロッグの可能性を示しています。コンポーネント不足とRoHS準拠パッケージングの不足がBOMコストを最大20%押し上げており、政府インセンティブを求める地域組立事業を促進しています。周波数スペクトルと通関制度の国境を越えた調和が、大陸規模のスケールを解放するための鍵となっています。

競合環境

ベンダー分野は中程度の断片化を示しており、上位5社のハードウェアおよび接続サプライヤーが合計で約45%のシェアを保有し、ニッチ参入者に十分な余白を残しています。Advantech、Kontron、EurotechはAIアクセラレーターを搭載した産業用PCを拡張し、ボード単体ではなくエンドツーエンドのバンドルを提案しています。Telit CinterionとQuectelは、衛星オプションが普及するにつれて関連性を維持するため、ダイレクトトゥセルとNTNファームウェアでモジュールを強化しています。

LORIOTなどのプラットフォームスペシャリストは、LoRaWAN、セルラー、衛星リンクを単一のSLAの下でオーケストレーションするプロトコル非依存のデバイスマネージャーを推進しています。Bluesの2025年9月のStarnoteの発売は、キャリア交渉なしにグローバルカバレッジを必要とする資産トラッカーにサービスを提供するポジションを確立し、地上系の既存事業者に挑戦しています。Adventによるu-bloxの11億9,000万米ドルの買収を含むプライベートエクイティの動きは、ソフトウェアアタッチの可能性を持つコンポーネントメーカーの評価額の上昇を示しています。

パートナーシップネットワークが増加しており、NetmoreによるArson Meteringの買収はスマートウォーターへの垂直統合を拡大し、ForterroによるInologyの買収はIoTデータ取り込みのための産業用ERPフックを広げています。成功要因はますますサイバーセキュリティの信頼性、マルチモーダル接続オーケストレーション、コンプライアンス自動化にかかっています。セキュアバイデザインのチェックリストを満たせないベンダーはEU資金による入札から排除されるリスクがあり、認証ポートフォリオへのショートカットとしてM&Aが促進されています。

EMEA IoT産業リーダー

Advantech Co., Ltd.

Sierra Wireless (now Semtech Corp. IoT Division)

u-blox Holding AG

Telit Cinterion Ltd.

Quectel Wireless Solutions Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BluesはIridium向けStarnoteによりグローバル衛星IoTカバレッジを拡大し、遠隔資産追跡向けのハイブリッド接続を提供。

- 2035年9月:NetmoreがArson Meteringを買収し、公益事業スマートメーターソリューションを強化。

- 2025年9月:ForterroがInologyを買収し、産業用IoTソフトウェアの幅を拡大。

- 2025年9月:IridiumがDeutsche TelekomとのNTN Directの統合を開始し、ハイブリッド衛星地上系サービスを提供。

EMEA IoT市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| セルラー(2G/3G/4G/5G) |

| LPWAN(LoRaWAN、Sigfox、NB-IoT、LTE-M) |

| 近距離通信(Wi-Fi、Bluetooth、Zigbee/Thread) |

| 衛星IoT |

| RFID/NFC |

| 製造業およびインダストリアル4.0 |

| スマートシティ |

| エネルギーと公益事業 |

| ヘルスケア |

| 小売 |

| 輸送と物流 |

| 農業 |

| クラウド |

| オンプレミス |

| ハイブリッド/エッジクラウド |

| 大企業 |

| 中小企業(SME) |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| その他の欧州 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 接続技術別 | セルラー(2G/3G/4G/5G) | |

| LPWAN(LoRaWAN、Sigfox、NB-IoT、LTE-M) | ||

| 近距離通信(Wi-Fi、Bluetooth、Zigbee/Thread) | ||

| 衛星IoT | ||

| RFID/NFC | ||

| アプリケーション別 | 製造業およびインダストリアル4.0 | |

| スマートシティ | ||

| エネルギーと公益事業 | ||

| ヘルスケア | ||

| 小売 | ||

| 輸送と物流 | ||

| 農業 | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド/エッジクラウド | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 欧州 | 英国 |

| ドイツ | ||

| フランス | ||

| その他の欧州 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のEMEA IoT市場規模はどのくらいですか?

EMEA IoT市場規模は2025年に3,354億3,000万米ドルであり、2030年にかけて23.71%のCAGRが予測されています。

EMEA IoT展開において最も急成長しているセグメントはどれですか?

マネージドプラットフォームと分析を含むサービスが、2030年にかけて24.78%のCAGRで拡大しています。

セルラーの優位性に挑戦している接続オプションは何ですか?

エネルギーハーベスティングセンサーに支援されたLPWANネットワークが23.82%のCAGRで成長し、公益事業と農業でシェアを拡大しています。

ハイブリッドエッジクラウドアーキテクチャが注目を集めている理由は何ですか?

データ主権規制と遅延に敏感な産業アプリケーションがローカル処理を必要とし、ハイブリッド展開の24.64%のCAGRを牽引しています。

最も高い成長勢いを示している地域はどこですか?

中東が24.14%のCAGRでリードしており、政府主導のスマートシティメガプロジェクトとAIインフラ支出によって推進されています。

中小企業はリソースが限られているにもかかわらず、どのようにIoTを導入していますか?

eSIM対応接続とサブスクリプション価格を備えたターンキープラットフォームにより、中小企業が迅速に展開でき、このセグメントの24.93%のCAGRを促進しています。

最終更新日: