超低消費電力マイクロコントローラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

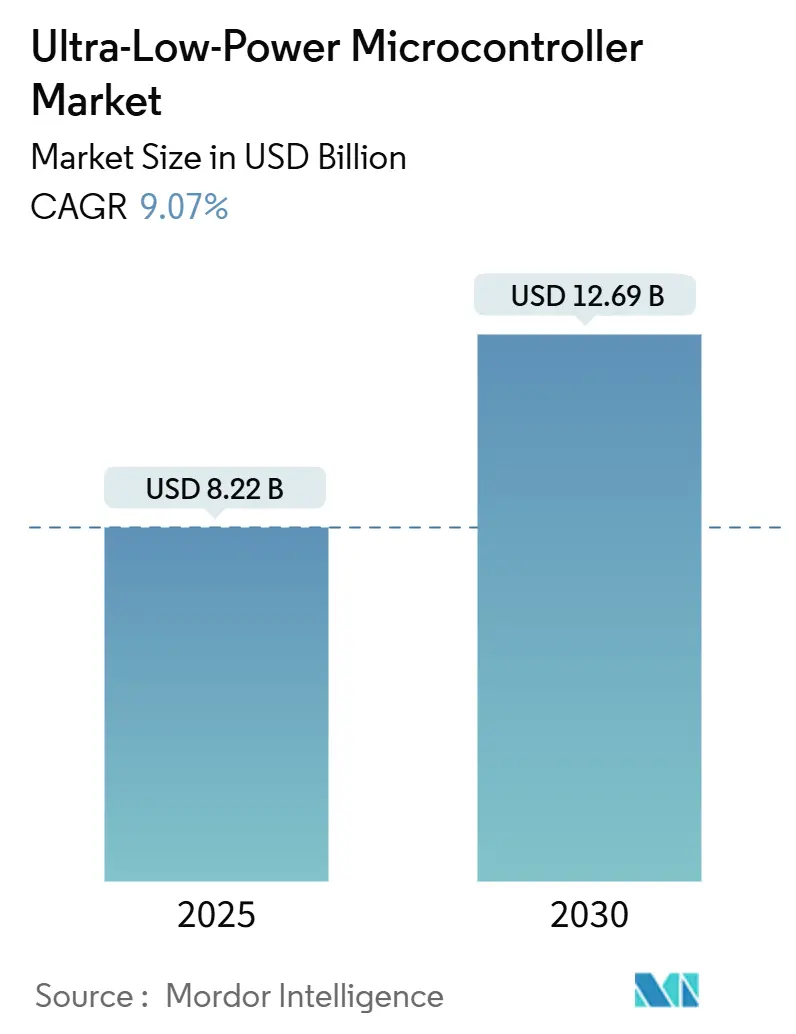

| 市場規模 (2025) | 8.22 十億米ドル |

| 市場規模 (2030) | 12.69 十億米ドル |

| 成長率 (2025 - 2030) | 9.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超低消費電力マイクロコントローラー市場分析

超低消費電力マイクロコントローラー市場規模は2025年に82億2,000万米ドルと推定され、予測期間(2025年~2030年)中に9.07%のCAGRで2030年までに126億9,000万米ドルに達すると予測されています。

電池駆動IoTノードの導入拡大、エネルギーハーベスティングアーキテクチャの普及、および電力効率規制の強化が継続的に、アクティブ電力10 µA/MHz未満を実現するデバイスへの需要を押し上げています。北米はスマートグリッドの展開と成熟した規制フレームワークにより先行者優位を維持し、アジア太平洋地域の製造規模は民生、産業、医療分野における採用を加速させています。OEMの焦点は単なるスリープ電流削減から、エンドツーエンドのセンシング、処理、接続性を網羅した総合的なエネルギーバジェットへとシフトしており、サブスレッショルドシリコン、統合AIエンジン、ダイナミックパワーゲーティングスキームに向けた設計競争を引き起こしています。競争上のポジショニングは現在、デバイス上学習とセキュア通信に必要な演算余裕を犠牲にすることなく、10年以上のバッテリー寿命を実証できるかどうかにかかっています。

主要レポートのポイント

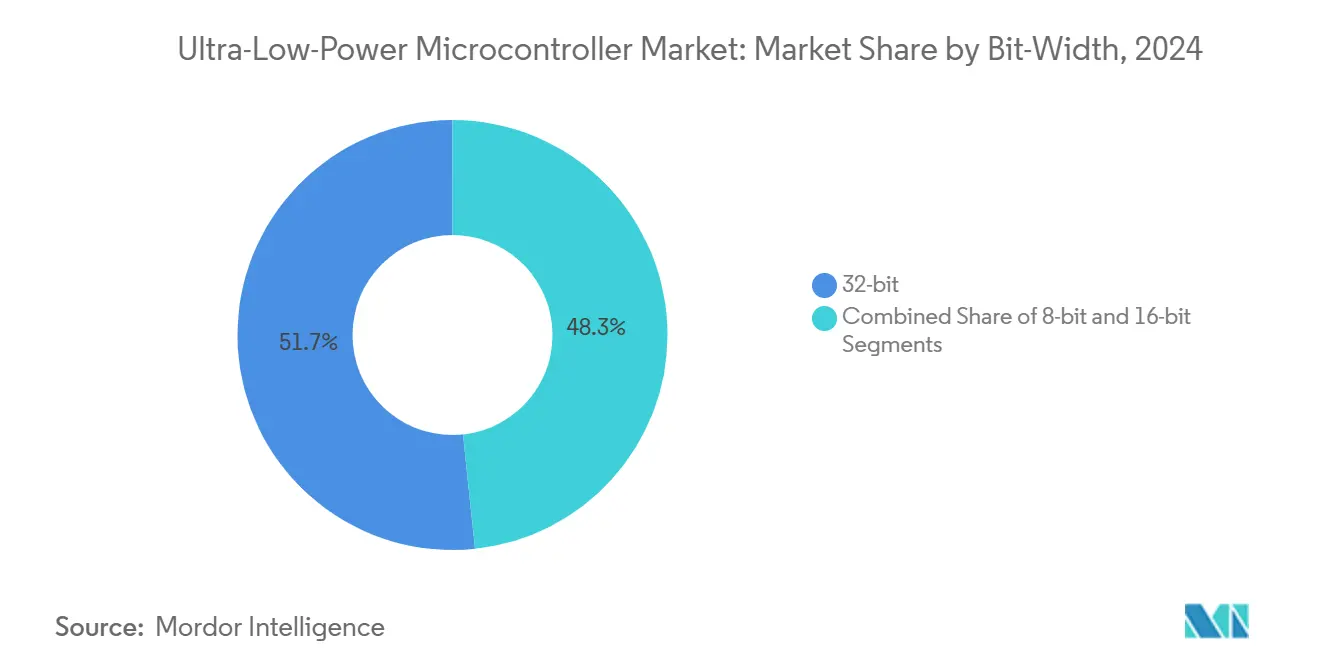

- ビット幅別では、32ビットアーキテクチャが2024年の収益シェアの51.67%を占め、2030年までに9.71%のCAGRで成長すると予測されています。

- 周辺デバイスタイプ別では、アナログ中心型マイクロコントローラーユニットが2024年の売上の59.78%を占め、デジタル中心型は2030年までに10.67%のCAGRを記録すると予測されています。

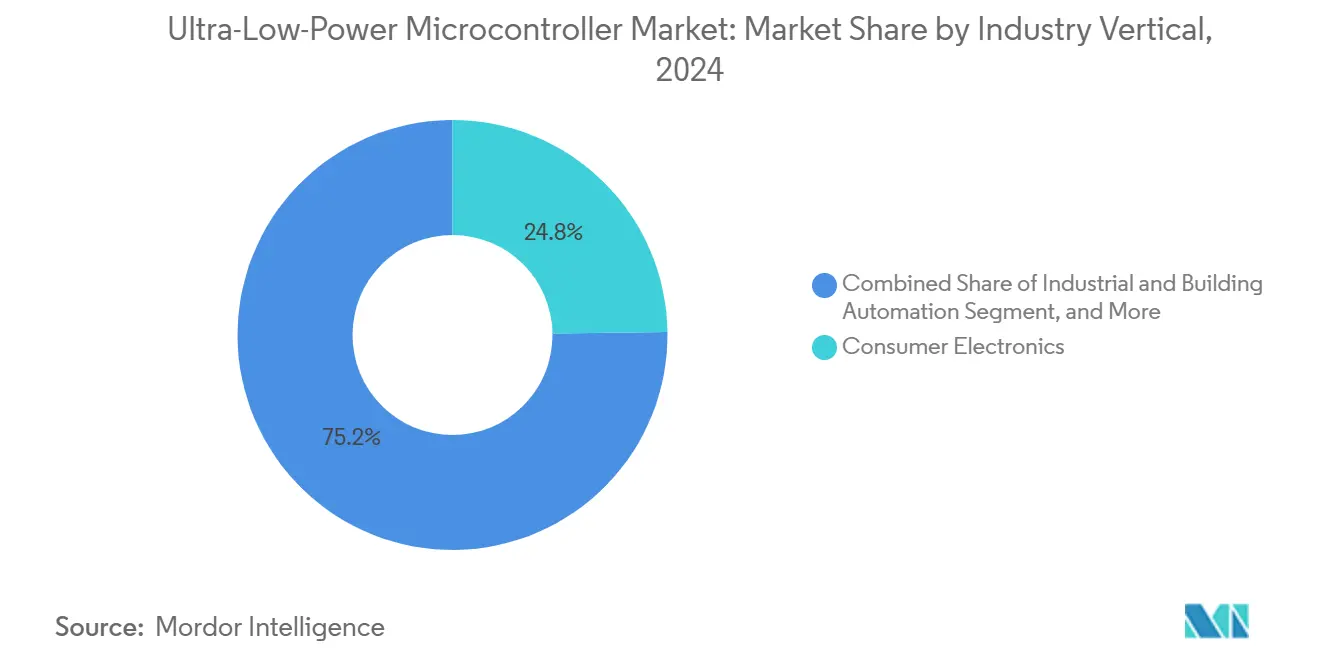

- 産業垂直分野別では、民生電子機器が2024年に24.78%のシェアで首位を占め、ヘルスケアおよび医療機器は予測期間中に最も高い9.29%のCAGRを記録すると予想されています。

- アプリケーション別では、スマートホームコントローラーが2024年合計の23.86%を占め、ポータブルおよび植込み型医療機器は2030年までに9.33%のCAGRが見込まれています。

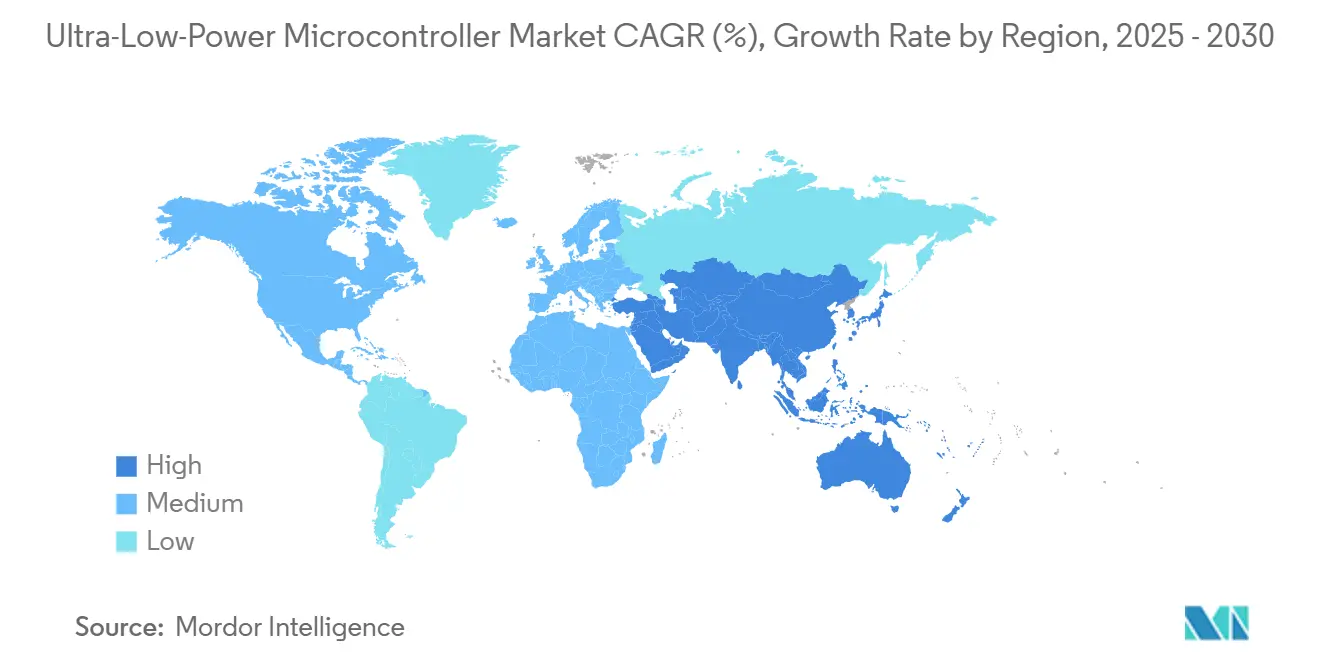

- 地域別では、北米が2024年に33.76%の市場シェアで首位を占め、アジア太平洋地域は2030年までに10.24%のCAGRで成長する見通しです。

グローバル超低消費電力マイクロコントローラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電池駆動IoTエンドポイントおよびウェアラブルの爆発的成長 | +2.8% | アジア太平洋地域が採用をリードするグローバル市場 | 短期(2年以内) |

| スマートメーターおよびスマートホームの拡大 | +2.1% | 北米とEUが主要市場、アジア太平洋地域は新興 | 中期(2年~4年) |

| エネルギーハーベスティング超低消費電力マイクロコントローラーユニットを必要とする産業IoTセンサー | +1.9% | ドイツ、中国、米国に集中するグローバル産業ハブ | 中期(2年~4年) |

| 電子機器のエネルギー効率規制 | +1.4% | EU無線機器指令、米国エネルギースター、中国RoHS | 長期(4年以上) |

| ダイナミックパワーゲーティングを可能にするオンチップAI/MLアクセラレーター | +1.2% | 北米とアジア太平洋地域での早期採用を伴うグローバル市場 | 短期(2年以内) |

| 植込み型機器および医療パッチ向けサブスレッショルドRISC-Vコア | +0.8% | 北米、EU規制承認市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電池駆動IoTエンドポイントおよびウェアラブルの爆発的成長

ウェアラブルおよびセンサーノードは現在、数十億個単位で出荷されており、それぞれがボタン電池で1週間以上にわたって複数のセンシングおよびワイヤレスワークロードを実行することが求められています。AmbiqのApollo SOCはアクティブ電流6 µA/MHzを記録しており、スマートウォッチが数日ではなく数週間にわたってバイオメトリックデータをストリーミングできるようにしています。[1]Ambiq Micro、「Apollo超低消費電力マイクロコントローラーユニット」、ambiq.com展開規模が拡大するにつれ、デバイスメーカーは光起電力、熱電、運動エネルギーハーベスターを監視PMUの下に組み合わせ、わずかナノアンペアしか消費しないことで、メンテナンスフリーのサービス寿命を購買基準に変えています。アジア太平洋地域のOEMはコスト規律をリードし、北米ブランドは常時オン音声・ビジョン機能に向けてスペックシートを押し上げています。その結果生じる演算効率の高い命令への需要が、すべてのマイクロワットを削減するためのカスタムDSPブロックと細粒度クロックドメインの使用を強化しています。

スマートメーターおよびスマートホームの拡大

欧州および北米のユーティリティ企業は、スリープ電流1 µA未満で15年の寿命を規定しており、厳しい屋外環境に耐えながらファームウェアアップグレードが可能なLoRaWAN対応メーターの需要を促進しています。[2]Silicon Labs、「LoRaWANワイヤレスソリューション」、silabs.com住宅需要は、アイドル電力30 µW未満でありながら数百MHzの推論モードに瞬時に移行できる音声ファーストハブおよびジェスチャー対応コントローラーへとシフトしています。ベンダーは、ディープスリープ状態の多様性、統合セキュリティIP、および設計サイクルを数週間短縮するモジュール式RFフロントエンドによって差別化を図っています。コスト削減ロードマップは55 nm FD-SOIへの移行に依存していますが、ファウンドリーキャパシティは依然として逼迫しています。

エネルギーハーベスティングを必要とする産業IoTセンサー

工場では10 kHz以上でサンプリングする回転機器ノードを後付けしており、レイテンシと帯域幅コストを回避するためにアルゴリズムをローカルで実行する必要があります。128ビットDSPとアダプティブサンプリングファームウェアを搭載した超低消費電力マイクロコントローラーは平均電流消費を20 µA未満に削減し、振動センサーがピエゾハーベスターのみで完全に動作できるようにしています。[3]Zhang L.ら、「産業IoTセンサーのためのエネルギーハーベスティング」、IEEE Sensors Journal、ieeexplore.ieee.orgドイツおよび中国の施設は、PMIC、マイクロコントローラーユニット、MEMSトランスデューサーをバンドルしたターンキーモジュールを好み、IEC-Ex安全基準を満たしながらBOMを削減しています。予知保全の投資対効果が実証されるにつれ、他のチップ価格が下落する中でもサプライヤーはプレミアムASPを維持しています。

電子機器のエネルギー効率規制

EUの無線機器指令および並行する米国エネルギースタープロファイルは現在、アクティブ電力の上限を設定しており、ブランドは監査時に節約効果を証明することが義務付けられています。コンプライアンスはスタンバイを超えて演算効率にまで及ぶため、OEMはリアルタイムワークロードモニターに連動したダイナミック電圧・周波数スケーリングを採用しています。認証コストとリードタイムにより、SESIPレベル3以上で事前認定されたシリコンの選択が促進されています。長期的には、アジアの規制当局が調和された環境設計法を計画しており、次世代超低消費電力コアの対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設計の複雑さと高いNREコスト | -1.8% | 特に中小OEMに影響するグローバル市場 | 短期(2年以内) |

| 激しいベンダー競争による価格下落 | -1.5% | アジア太平洋地域市場が最も価格敏感なグローバル市場 | 中期(2年~4年) |

| 演算・メモリの制限によるハイエンドアプリケーションへの制約 | -1.2% | AIおよびMLエッジアプリケーションに影響するグローバル市場 | 中期(2年~4年) |

| 低リーク FD-SOIおよびその他の特殊ノードの供給脆弱性 | -0.9% | 先進ファウンドリー市場に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設計の複雑さと高いNREコスト

0.5 V未満のサブスレッショルド動作を実現するには、厳格なPVT特性評価、拡張されたESD構造、および高度な電力ドメイン分離が必要であり、マスクセットと検証工数が膨らみます。アナログ人材を持たない中小OEMは、最初のシリコン前に数百万ドルの障壁に直面し、単価が高くても既製モジュールへと押しやられます。ファームウェアは3 µs未満のスリープ・ウェイクレイテンシを調整する必要があり、プロジェクトのタイムラインを延ばすRTOSチューニングサイクルが追加されます。ツールベンダーはエネルギープロファイリング計測器をバンドルするようになりましたが、急峻な学習曲線は依然として続いています。

激しいベンダー競争による価格下落

中国の新規参入者は同等の32ビットデバイスを20〜30%低いASPで提供しており、確立されたリーダー企業は差別化のためにBLEまたはセンサーハブをバンドルせざるを得なくなっています。TSMCが発表した28 nmおよび特殊ノードにおける10〜20%のウェーハ価格引き上げはマージンをさらに圧迫しています。ベンダーは長期供給契約とエコシステムロックインで対抗していますが、家電および照明市場の顧客は依然として価格主導であり、ユニット拡大にもかかわらず数量加重収益成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビット幅別:32ビットアーキテクチャがエッジインテリジェンスを牽引

32ビットクラスは2024年の超低消費電力マイクロコントローラー市場シェアの51.67%を占め、このグループの超低消費電力マイクロコントローラー市場規模は2025年~2030年の間に9.71%のCAGRで拡大すると予測されています。需要はAI推論、浮動小数点演算、および8ビットと16ビットコアでは対応できないセキュアブート要件から生じています。ARM Cortex-M0+、Cortex-M23、および拡大するRISC-V IPカタログは、高性能マイクロコントローラーユニットとのツールチェーンパリティを維持しながら、アクティブ電力を80 µA/MHz未満に抑えています。クラウドとエッジ間でのソフトウェア再利用はエンジニアリングコストを削減し、32ビットの勢いを強化しています。一方、8ビットデバイスはコードサイズが4 KBを超えることがほとんどないコスト重視の単機能センサーにおいて不可欠であり続けています。新しいワンタイムプログラマブルフラッシュオプションはダイ面積を縮小し、16ビットの出荷量が減少する中でも8ビットがスマート照明、玩具、シンプルなメーターに関連性を保てるようにしています。

アーキテクチャ競争は現在、0.5〜1 TOPS/Wを提供する統合AIアクセラレーターを中心に展開されており、32ビットを超低消費電力マイクロコントローラー市場の最前線に確固たる位置づけています。ハイブリッド演算パイプラインはMAC集約レイヤーをオフロードし、推論中にコアクロックを10 MHz未満に低下させることでバッテリー寿命を延ばします。ベンダーはまた、ビット幅に依存しない設計フローを活用して、レガシーノードから成熟した周辺IPを移植し、FD-SOIへの移行時のリスクを低減しています。顧客ロードマップは、外部FRAMからコードをストリーミングするフラッシュレス32ビットマイクロコントローラーユニットをますます指定するようになっており、わずかなスタンバイ電流とBOM削減および無線フィールドアップグレード可能性を交換しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周辺デバイスタイプ別:アナログ中心型ソリューションが優位を維持

アナログリッチなマイクロコントローラーユニットは2024年収益の59.78%を占め、低ノイズデータ取得に不可欠な統合ADC、PGA、センサーバイアスジェネレーターに支払われるプレミアムを反映しています。これらの部品はBOM数を削減し、外部アンプを置き換えることでシグナルインテグリティを向上させ、総静止電流をマイクロアンペアレベルに削減します。ECG、SpO₂、EEGモニタリングのための精密バイオシグナル取得は、1 µV未満のオフセット電圧とピコアンペア範囲の入力バイアスを必要とし、これらは厳しい電力バジェット下でディスクリートフロントエンドでは再現が困難な利点です。

デジタル中心型デバイスは現在の構成では小さいものの、エッジAI、プロトコル集約型、およびセキュアエレメントアプリケーションが拡大するにつれ、10.67%のCAGRで最も速く成長しています。ここでは、マイクロコントローラーユニットの価値は統合アクセラレーターにあります。暗号エンジン、音声DSP、ニューラルコアがパケット化されたワークロードを駆動し、アナログ精度よりも高密度ロジックを優先します。ロードマップは、設計者がマスクオプション段階でオンダイアナログを設定できる収束アーキテクチャを指向しており、単一のベースダイを民生、産業、医療向けの複数のSKUに調整できます。このような汎用性は、超低消費電力マイクロコントローラー市場における爆発的なアプリケーションの多様性に対してインベントリリスクのバランスを取ることを目指したベンダー戦略を支えています。

産業垂直分野別:ヘルスケアが民生必需品を上回る勢いで成長

民生電子機器は、常時オンセンシングを必要とするウェアラブル、ヒアラブル、スマートホームハブに支えられ、2024年収益の24.78%を占めました。しかし、ヘルスケアおよび医療機器セグメントは、規制当局が多年間植込み型モニターおよびパッチ形式バイオセンサーを承認するにつれ、最も速い9.29%のCAGRを記録すると予測されており、これらは複数年の寿命のために平均電流10 µA未満を必要とします。連続グルコースモニター、心臓リズム管理、クローズドループ薬物送達ポンプは、IEC 60601の下で認定されたマイクロコントローラーユニットへの調達を促進しています。

産業・ビルオートメーションは、予知保全と在室認識型空調制御が企業ROIの可視性を達成するにつれ、中一桁台のCAGRを維持しています。自動車採用は、−40 °Cから+125 °Cの温度極限に耐える必要があるADASスタンバイモジュール、TPMS、キーレスエントリーフォブとともに加速しており、サプライヤーはFD-SOIデバイスをAEC-Q100グレード0に適合させることを推進しています。スマートシティおよびユーティリティの展開は、今日の収益では小規模ですが、15〜20年のバッテリー義務とLoRa/NB-IoTバックホール要件により大量注文を触媒し、超低消費電力マイクロコントローラー市場の中期成長を持続させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:医療機器が将来の成長を牽引

スマートホームコントローラーは2024年に23.86%のシェアを維持し、音声アシスト照明、HVAC、および24時間クラウドサービスに接続するセキュリティノードに支えられています。しかし、ポータブルおよび植込み型医療機器は、継続的な患者データを優先する人口動態の変化と償還モデルを反映し、9.33%のCAGRで全セグメントを上回る勢いです。これらの医療アプリケーション向け超低消費電力マイクロコントローラー市場規模は、平均消費電力20 µW未満で常時オンECG分類が可能なサブスレッショルドRISC-Vコアに支えられ、2030年までに30億米ドルを超えると見込まれています。

ウェアラブルはフィットネスから血圧や睡眠時無呼吸検出などの医療グレードの指標へと移行しており、センサーフュージョンとエッジベースML推論の基準を引き上げています。ワイヤレスセンサーノードはインダストリー4.0のバックボーンを形成し、振動と温度データをゲートウェイ側の前処理のために暗号化パケットにまとめています。スマートメータリングユニットは、シングルサイクル乗算とAES-128エンジンを備えた超低消費電力マイクロコントローラーを採用し、世界中の水道、ガス、電力グリッドのセキュアな課金を可能にしています。産業エッジコントローラーは、1 mA/MHzターゲットを満たしながらエンクロージャーの熱放散を抑制するために、サブミリ秒の決定論的制御ループを満足する新しいTSN対応イーサネットMACを統合しています。

地域分析

北米は2024年にグローバル収益の33.76%を占め、成熟したスマートグリッドインフラ、FDA認可の医療用ウェアラブル、および確立された設計サービスエコシステムを背景としています。米国のユーティリティ企業は15年のバッテリー寿命を規定する複数年契約を締結しており、統合PMUと認証済みワイヤレススタックへの需要を強化しています。カナダの住宅ネットゼロ建築基準とメキシコの自動車製造拡大は、地域サプライヤーに対して段階的な需要を追加しています。

アジア太平洋地域は、2030年までに1,500億米ドルに達すると予想される中国の産業IoT投資に後押しされ、最も速い10.24%のCAGRを記録すると予測されています。政府のインセンティブが国内マイクロコントローラーユニット設計ハウスを加速させていますが、グローバルプレーヤーは依然としてプレミアムサブスレッショルドシリコンを支配しています。日本と韓国は民生電子機器の小型化をリードし、イヤーバッドやスマートリング向けに1.8 × 1.8 mmという小さなフリップチップWLCSPパッケージを採用しています。インドのスマートシティミッションは、メンテナンスを抑制するために低コストの超低消費電力マイクロコントローラー市場ソリューションに依存し、LoRaWANベースの環境モニターを都市全体に展開しています。オーストラリアの鉱山自動化は、高いESD耐性を持つ−40 °C対応の堅牢な部品を必要とし、ニッチながら収益性の高い機会を提供しています。

欧州は無線機器指令と循環経済措置を通じて持続可能性を重視しており、OEMはエネルギー消費を綿密にベンチマークすることを促されています。ドイツのインダストリー4.0ライトハウスファクトリーは、5年間の投資回収期間を持つエネルギーハーベスティングセンサーキットを指定しています。英国のスマートメーターロールアウトは、セルラーNB-IoTフォールバックをサポートする32ビットマイクロコントローラーユニットへの大量注文を継続的に生み出しています。フランスとオランダは統合ビルオートメーションの採用を推進し、GDPRに準拠するためにSESIPレベル3のサイバーセキュリティを重視しています。東欧のEMSプロバイダーは移転プロジェクトを誘致し、低リークFD-SOIデバイスの新たな設計受注を確保しています。

競争環境

超低消費電力マイクロコントローラー市場は中程度に分散した状態を維持しており、上位5社が2024年収益の約55%を占め、ニッチなイノベーターには十分な余地が残されています。Texas Instruments、STMicroelectronics、Microchip Technologyは深いアナログカタログと幅広い開発ツールエコシステムを活用し、BLE、1 GHz未満、LP-Wi-Fi接続性を単一パッケージに統合してボード設計を簡素化しています。Ambiq MicroとNordic Semiconductorはそれぞれ極限のアクティブ電力効率とプロトコル最適化無線スタックによって差別化を図り、ウェアラブルおよびアセットトラッキングにおいてプレミアムASPを維持しています。

戦略的活動は垂直ソフトウェア統合を中心に展開されています。Nordicはフィットネストラッキングから医療パッチファームウェアまでのターンキーリファレンスアプリを出荷し、顧客のエンジニアリングオーバーヘッドを削減しています。STMicroelectronicsはサブスレッショルド電圧制御に関する特許保有を拡大し、FD-SOIロードマップをコモディティ化の脅威から保護しています。ベンダーはまた、FD-SOIおよび22ULLウェーハの割り当てを確保するためにファウンドリーアライアンスを形成し、2024年の逼迫したキャパシティによって指摘された供給リスクを軽減しています。

M&A活動は補完的なIPブロックを標的としており、MicrochipのAtmosicへの関心が噂されており、エネルギーハーベスティングPMICをそのPICポートフォリオと組み合わせる可能性があります。一方、中国サプライヤーはコモディティ8ビットセグメントで価格を下回り、ASP下落を加速させながらもエントリーレベルの採用を広げています。ハードウェアマージンが超低消費電力マイクロコントローラー市場全体で逼迫する中、クラウド連携IDEとOTAサービスプラットフォームによるエコシステムロックインが防御的な堀となっています。

超低消費電力マイクロコントローラー産業リーダー

Texas Instruments Incorporated

Silicon Laboratories Inc.

STMicroelectronics N.V.

Microchip Technology Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Nordic Semiconductorは、100 nAの静止電流とマルチソースエネルギーハーベスティングサポートにより一次電池寿命を15年以上に延ばすnPM2100 PMICを発表しました。

- 2024年12月:STMicroelectronicsは、超低消費電力スマートホームノード向けにBLE 5.4とSESIPレベル3認証を備えたSTM32WBA5シリーズをリリースしました。

- 2024年11月:Ambiq MicroはスマートリングおよびOTC補聴器ブランドと提携し、1週間のバイオメトリックモニタリングのためにApollo マイクロコントローラーユニットを組み込みました。

- 2024年10月:Silicon Labsは、10 µA未満の医療センサーを対象とした24ビットΣ-Δ ADCと2.6 × 2.8 mm WLCSPを特徴とするBG29マイクロコントローラーユニットを発表しました。

グローバル超低消費電力マイクロコントローラー市場レポートの調査範囲

| 8ビット |

| 16ビット |

| 32ビット |

| アナログ中心型 |

| デジタル中心型 |

| 民生電子機器 |

| 産業・ビルオートメーション |

| 自動車・輸送 |

| ヘルスケアおよび医療機器 |

| スマートシティおよびユーティリティ |

| 航空宇宙・防衛 |

| ウェアラブルおよびヒアラブル |

| ワイヤレスセンサーノード |

| スマートメータリング |

| ポータブルおよび植込み型医療機器 |

| スマートホームコントローラー |

| 産業エッジコントローラー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ビット幅別 | 8ビット | ||

| 16ビット | |||

| 32ビット | |||

| 周辺デバイスタイプ別 | アナログ中心型 | ||

| デジタル中心型 | |||

| 産業垂直分野別 | 民生電子機器 | ||

| 産業・ビルオートメーション | |||

| 自動車・輸送 | |||

| ヘルスケアおよび医療機器 | |||

| スマートシティおよびユーティリティ | |||

| 航空宇宙・防衛 | |||

| アプリケーション別 | ウェアラブルおよびヒアラブル | ||

| ワイヤレスセンサーノード | |||

| スマートメータリング | |||

| ポータブルおよび植込み型医療機器 | |||

| スマートホームコントローラー | |||

| 産業エッジコントローラー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年における超低消費電力マイクロコントローラー市場の規模はどのくらいですか?

82億2,000万米ドルであり、9.07%のCAGRを記録して2030年までに126億9,000万米ドルに達すると予測されています。

超低消費電力マイクロコントローラーユニットで最も速く成長している地域はどこですか?

アジア太平洋地域が予測10.24%のCAGRでリードしており、中国の拡大する産業IoTと民生電子機器生産に牽引されています。

出荷量を支配するビット幅アーキテクチャはどれですか?

32ビットコアが51.67%の市場シェアを占め、エッジAIとセキュリティ要件により最も高い9.71%のCAGRを牽引しています。

医療機器が将来の需要にとって重要な理由は何ですか?

ポータブルおよび植込み型医療機器は複数年のバッテリー寿命を必要とし、サブスレッショルドマイクロコントローラーユニットの採用を促進し、9.29%の垂直分野CAGRを牽引しています。

次世代超低消費電力マイクロコントローラーユニットを形成する技術トレンドは何ですか?

エネルギーハーベスティングPMUと並行したAI/MLアクセラレーターの統合により、1 mW未満での推論が可能となり、バッテリー寿命を最大化しています。

価格圧力はベンダーにどのような影響を与えていますか?

中国の競争激化とウェーハコストの上昇がASPを圧迫しており、確立されたプレーヤーは差別化のために接続性、セキュリティ、ソフトウェアエコシステムをバンドルせざるを得なくなっています。

最終更新日: