ナローバンド IoT 市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

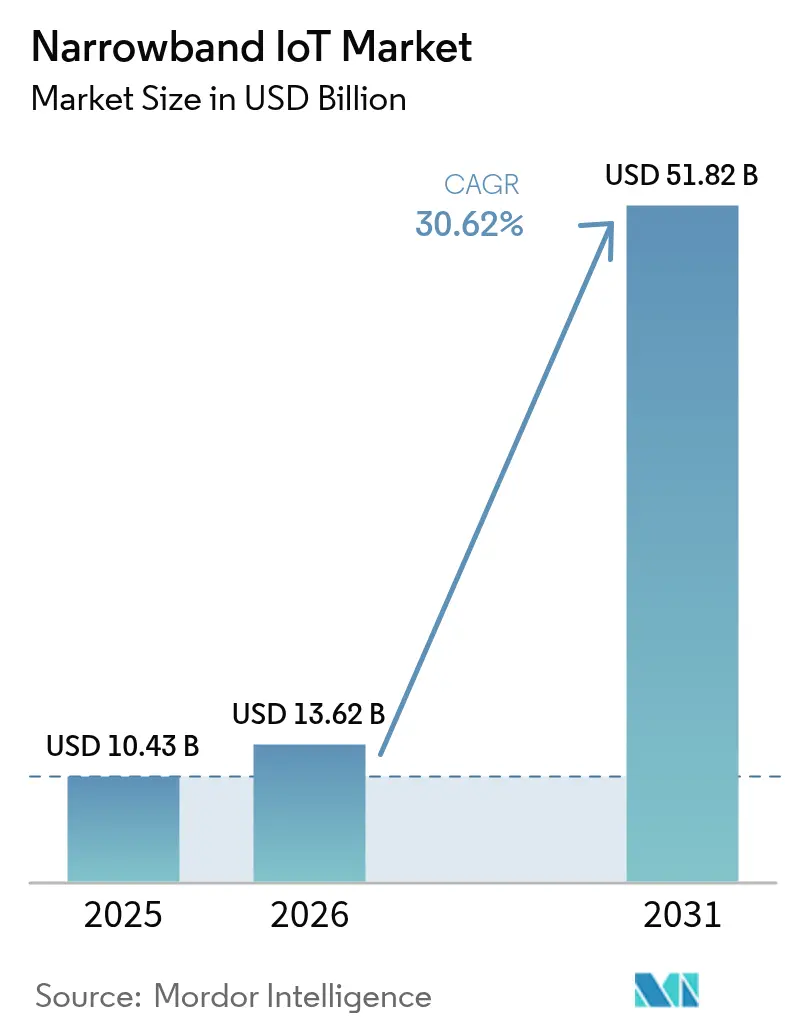

| 市場規模 (2026) | 13.62 十億米ドル |

| 市場規模 (2031) | 51.82 十億米ドル |

| 成長率 (2026 - 2031) | 30.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるナローバンド IoT 市場分析

ナローバンド IoT 市場規模は2026年に USD 136億2,000万と推定され、2025年の USD 104億3,000万から成長し、2031年には USD 518億2,000万に達すると予測されており、2026年〜2031年の期間において CAGR 30.62% で成長します。

この成長は、超低消費電力デバイスへの需要の収束、政府が義務付けたスマートインフラ、および地上ネットワークのフットプリントを超えてカバレッジを拡大する衛星リンクの戦略的活用を反映しています。通信事業者はガードバンドのスペクトル効率化と 5G NR-RedCap への移行パスを優先しており、サービスポートフォリオを拡大しながら長期投資を守護しています。主要インフラベンダー間の技術的断片化は依然として逆風となっていますが、モジュール価格の低下と10年近くに及ぶバッテリー寿命が引き続きユーティリティ、物流、農業における大量応用の扉を開いています。NB-IoT 市場はしたがって、モジュールの平均販売価格(ASP)が USD 3.00 を下回るにつれ、ネットワーク中心の展開からデバイス主導の規模拡大へと進化しています。

主要レポートのポイント

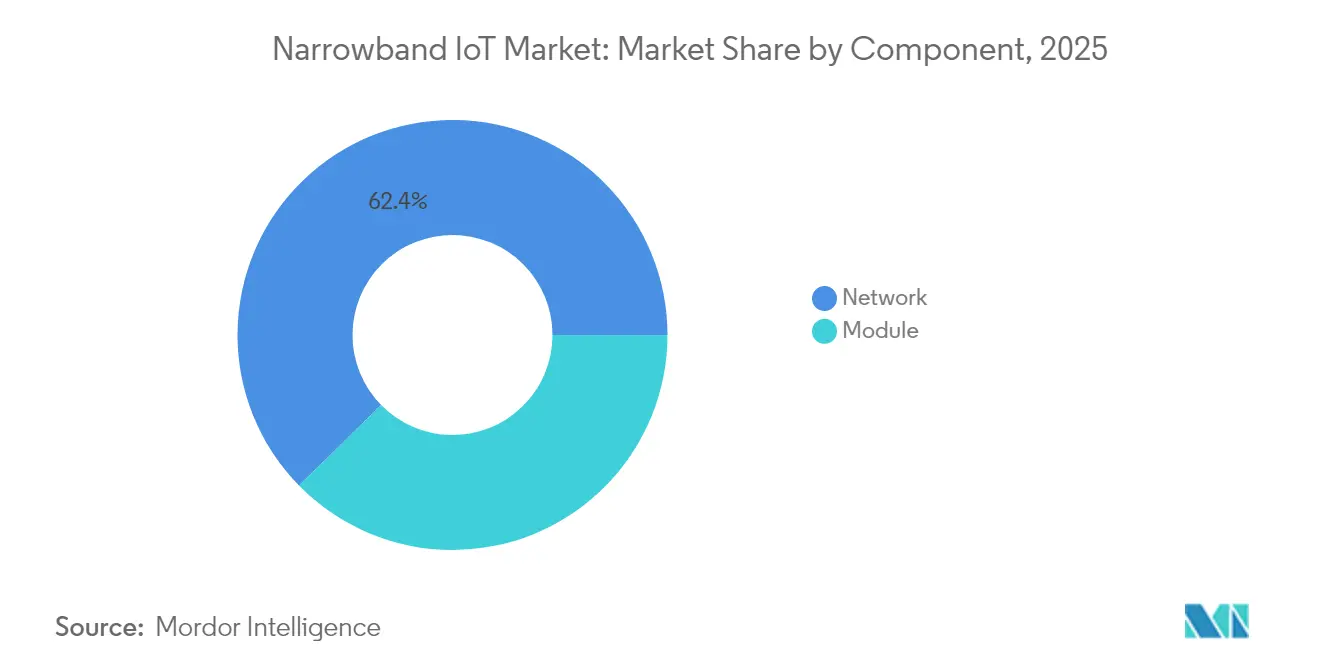

- コンポーネント別では、ネットワークインフラが2025年に収益シェア 62.35% でリードし、モジュールは2031年までに CAGR 32.55% で拡大する見通しです。

- 展開方式別では、スタンドアロン構成が2025年に NB-IoT 市場シェアの 46.65% を占め、ガードバンドソリューションは2031年までに CAGR 34.10% のペースで拡大する軌道にあります。

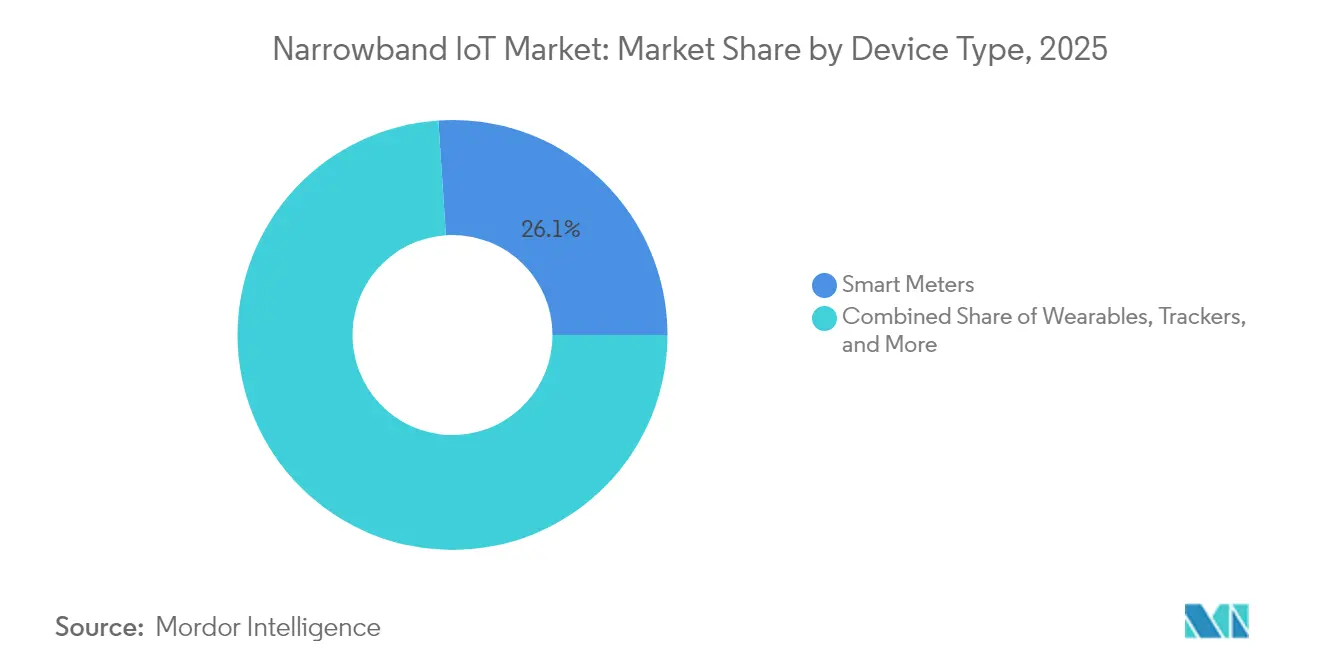

- デバイスタイプ別では、スマートメーターが2025年に NB-IoT 市場規模の 26.05% を占め、トラッカーは2031年までに CAGR 32.12% で拡大すると予測されています。

- アプリケーション別では、エネルギー・ユーティリティが2025年に収益の 28.25% を獲得し、農業・畜産は2031年までに CAGR 32.40% の成長が見込まれています。

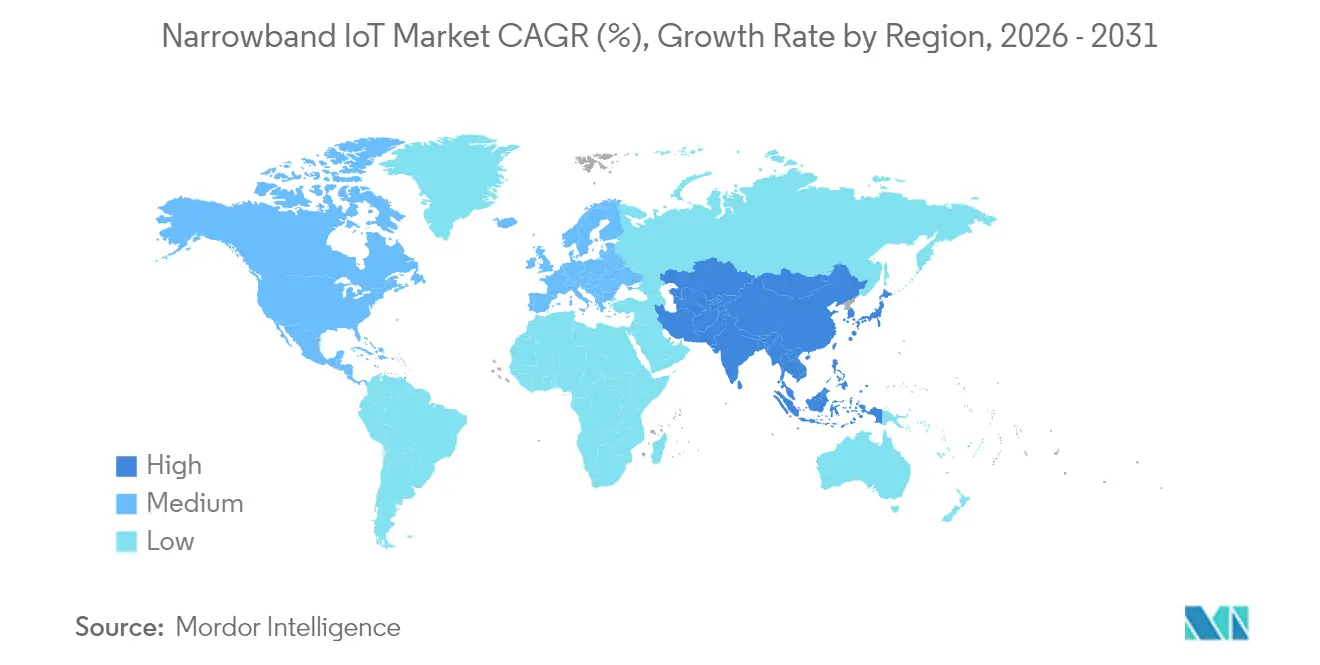

- 地域別では、アジア太平洋地域が2025年に収益の 51.75% を占め、2031年までに CAGR 33.92% で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナローバンド IoT 市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR 予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超低消費電力によるバッテリー寿命の延長 | +4.20% | グローバル、特にアジア太平洋地域および欧州で強い | 中期(2〜4年) |

| NB-IoT モジュールの ASP が USD 3 を下回る価格低下 | +6.80% | グローバル、特にアジア太平洋地域およびアフリカ | 短期(2年以内) |

| スマートメータリング向け政府義務付けの LPWAN 展開 | +5.10% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| スマート農業とデジタル化に向けた政府奨励策 | +3.90% | アジア太平洋地域中核、オーストラリア、一部 EU 市場 | 長期(4年以上) |

| 遠隔資産向け衛星拡張 NB-IoT | +2.7% | グローバル、海事、鉱業、遠隔農業 | 長期(4年以上) |

| 5G NR-RedCap ロードマップの継続性 | +1.8% | グローバル、北米および欧州がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低消費電力によるバッテリー寿命の延長

eDRX、PSM、および早期データ伝送を活用することで、デバイスは単一のバッテリーで最大10年間動作することができ、これらの技術が組み合わさることでエネルギー消費とレイテンシーを削減します[1]Cavli Wireless、「NB-IoT の省電力モードの解説」、cavliwireless.com。フィールドテストでは、事前設定済みアップリンクリソースがエネルギー消費を2.5倍低減し、高密度トラフィック下でバッテリー寿命を1.6倍延長することが示されています。バッテリー交換コストがハードウェアコストを上回ることが多いため、この消費電力プロファイルはユーティリティ事業の経済性を再構築します。1セルあたり50,000台のデバイスをサポートすることで、持久力を損なうことなく規模拡大が可能となり、遠隔メータリング全体での NB-IoT 市場採用を裏付けています。

NB-IoT モジュールの ASP が USD 3 を下回る価格低下による大量普及の実現

製造規模の拡大と集積チップセットにより、モジュールの平均価格が USD 3.00 を下回り、環境センシングや資産追跡などのコスト敏感なセクターが解放されました。サブスクリプション費用も月額 USD 0.50 まで低下しており、NB-IoT 市場の提案がライセンス不要の LPWAN の代替手段と同等の競争力を持つようになっています[2]2Smart、「低コスト NB-IoT 接続プラン」、2smart.com。ワールドモードモデムがグローバルバンドサポートを提供することで、OEM メーカーは一度の認証で全世界に出荷できるようになり、新興地域でのデバイス数量拡大が加速しています。

スマートメータリング向け政府義務付けの LPWAN 展開

EU のエネルギー効率規制とオーストラリアの USD 3,000万のオンファーム接続プログラムにより、水道および電力メータリングにおける NB-IoT 展開の安定した需要が保証されています。NB-IoT の GSM 比 20 dB のカバレッジ利得により、地下室のメーターでも中継器なしに確実に通信できます。義務的なスケジュールにより、サプライヤーは数量確実性を確保でき、複数年にわたる展開期間を通じて NB-IoT 市場を維持しています。

スマート農業および農村デジタル化に向けた政府奨励策

オーストラリアの USD 4,800万の未来の農場プログラムおよびビクトリア州の USD 1,000万のオンファーム IoT トライアルが、土壌・水・畜産モニタリング向けセンサーに対して補助金を提供しています。欧州の 5GAGRIHUB も同様に精密農業パイロットに資金を提供しています。深いカバレッジと10年単位のバッテリー寿命は、電力とバックホールが不足する遠隔の牧草地に適しており、農村経済への NB-IoT 市場浸透を拡大しています。

制約の影響分析*

| 制約 | CAGR 予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| LTE-M およびライセンス不要 LPWAN との競合 | -3.40% | 北米、欧州、オーストラリア | 短期(2年以内) |

| ダウンリンクスループットの制限が OTA アップデートを妨げている | -2.10% | グローバル | 中期(2〜4年) |

| 断片化したスペクトルがグローバルローミングを複雑化 | -1.9% | グローバル | 中期(2〜4年) |

| 未実証の収益分配モデル | -1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LTE-M およびライセンス不要 LPWAN(LoRa、Sigfox)との競合

AT&T による NB-IoT のサービス終了と LTE-M への移行は、移動資産に対応する際の高データレートおよびより優れたモビリティに対する通信事業者の志向を示しています。LoRa の2030年までに13億接続という予測は、完全な制御を必要とする企業にとってのプライベートネットワークの魅力を裏付けています。この二重の競合環境は、スループット改善が実現しない限り、NB-IoT 市場の焦点を静止型・深カバレッジのユースケースに絞り込みます。

ダウンリンクスループットの制限による OTA ファームウェアアップデートの妨害

NB-IoT の 250 kbps の上限は産業機器のセキュリティパッチ配信に支障をきたし、段階的なアップデートウィンドウの設定を余儀なくさせてリスク露出期間を長引かせています。高密度ネットワークでは衝突が悪化し、競合 LPWAN は転送時間を大幅に削減するブロードキャストアップデートモードを提供しています。通信事業者は帯域幅最適化のために CoAP/UDP を試験していますが、構造的な上限は頻繁なファームウェア更新を必要とするスマートシティセグメントへの普及を依然として妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ネットワークインフラが現在の収益を牽引

ネットワークインフラは、通信事業者が大規模なデバイス密度に対応するためにコアおよび無線を強化したことにより、2025年収益の 62.35% を生み出しました。この支出は、カバレッジと容量の構築がデバイス数量を上回る NB-IoT 市場の初期フェーズを反映しています。しかしながらモジュールは、ASP の低下によりOEM メーカーへの価値連鎖がシフトするにつれ、2031年まで年率 32.55% で成長すると予測されています。統合 SoC は部品表を削減し認証を簡素化することで、大量展開を触媒する USD 3.00 以下の価格帯を実現します。クラウドパートナーシップによる消費ベースの 5G コアサービスにより、通信事業者は設備投資を先送りでき、予測期間中の支出構成がモジュールとバックエンドアナリティクスへとシフトします。

成熟したサプライチェーンは現在、チップセットのリファレンスデザインとターンキーアンテナパッケージを提供しており、新規参入者へのハードルを低下させています。NB-IoT 業界はかくして容量拡張からアプリケーション実現へとピボットし、インフラからデバイスおよびデータサービスへの段階的な収益移行を裏付けています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

展開方式別:ガードバンドの加速にもかかわらずスタンドアロンがリード

スタンドアロン展開は、ユーティリティおよび産業ユーザーが専用スペクトルにおける予測可能なパフォーマンスを好むため、2025年に収益の 46.65% を占めました。中国の国家スマートメーターキャンペーンがこの傾向を強化し、独立したキャリアへの早期 NB-IoT 市場成長を定着させました。ガードバンド戦略は、スペクトル効率を優先する欧州の政策と整合しながら、通信事業者が未使用の LTE バッファを活用するにつれ、CAGR 34.10% で加速しています。インバンドオプションは、ガードバンドが希少な場所での中間的ソリューションとして機能し、レガシートラフィックとの共存とカバレッジのバランスを取ります。

通信事業者はスペクトル価値を期待されるデバイス密度に対してますますモデル化しており、中程度の規模を持つ市場でのガードバンド採用を促進しています。逆に、ミッションクリティカルなアプリケーションは隔離の利点からスタンドアロン設計を維持します。この二重性は持続し、パフォーマンスと資産利用率の両方を最大化する地域固有の展開ブレンドを形成します。

デバイスタイプ別:スマートメーターが支配、トラッカーが急増

スマートメーターは、規制スケジュールが全国展開を義務付けたことにより、2025年の NB-IoT 市場シェアの 26.05% を獲得しました。深い屋内への浸透と10年単位のバッテリー寿命が、高周波数 5G では非現実的な地下室設置に対応します。しかしトラッカーは、衛星拡張モジュールがグローバル物流、野生動物モニタリング、および遠隔資産の可視性を解放するため、CAGR 32.12% の成長が見込まれています。ウェアラブルは延長された健康モニター寿命のために NB-IoT を採用し、アラームは緊急時に信頼性の高いアップリンクを活用します。

デバイスメーカーは、サービス提供が進化するにつれて顧客が NB-IoT、RedCap、および LTE-M を切り替えられるマルチモードおよびピン互換フットプリントを追加しています。この柔軟性は技術ロックインの懸念を軽減し、NB-IoT 市場のアドレサブルベースを固定メータリングを超えて拡大します。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

アプリケーション別:エネルギー・ユーティリティがリード、農業が加速

エネルギー・ユーティリティは、先進的なメータリングインフラとグリッドの近代化目標に牽引され、2025年収益の 28.25% を生み出しました。地下トンネルへのカバレッジが NB-IoT の強みを活かし、長いライフサイクルはユーティリティの計画期間と整合します。農業・畜産センサーは、遠隔地における土壌・畜群モニタリングの資本支出を補助プログラムが軽減するため、2031年まで年率 32.40% で成長すると予測されています。スマートシティの照明、駐車、環境ネットワークも、自治体の気候・安全イニシアチブに支援されて着実に拡大しています。

輸送事業者は、セルラーフットプリント外でのコンテナテレメトリーにハイブリッド地上・衛星 NB-IoT を採用し、貨物損失を削減して通関を合理化しています。産業工場は振動・温度センサーを使用して早期に故障を検知し、ダウンタイムを削減しています。小売自動販売機は低コストモジュールを統合して在庫を自動的に照合し、垂直業界全体にわたる NB-IoT 市場の多用途性を示しています。

地域分析

アジア太平洋地域は、China Mobile の8億9,000万の管理接続数と2023年に達成された5G普及率 90% を背景に、2025年の収益の 51.75% を占めました。産業政策と大規模な公共部門入札が予測可能な需要パイプラインを創出し、サプライヤーの規模拡大を促進しています。インドと日本は現在、全国規模のスマートメータープロジェクトを試験展開しており、この地域内の二次的成長エンジンとして位置づけられています。スタンドアロン展開が成熟するにつれ、通信事業者は新たなスペクトルオークションなしに急増するデバイス数を収容するためにガードバンド最適化へとピボットしています。

北米は AT&T の NB-IoT 撤退後に戦略的再編を迫られているものの、T-Mobile と Verizon は全国フットプリントのサポートを継続しており、混在した競争環境をもたらしています。水道・ガスメーターアップグレードに向けた政府インフラ補助金が統合リスクを部分的に相殺しています。新興の RedCap トライアルは将来性を担保する narrative を提供しており、中期的に通信事業者のコミットメントを安定させる可能性があります。

欧州はエネルギー効率と環境モニタリングに関する規制義務に支えられ、安定した成長を維持しています。通信事業者は断片化したスペクトルにもかかわらず NB-IoT を国境を越えたローミング取り決めに統合しており、ガードバンド展開が希少な 1 GHz 以下の資産を最大限に活用しています。Vodafone の絶滅危惧種追跡など、保全分野における官民プロジェクトが採用を持続させる社会的インパクトのユースケースを示しています。

競争環境

Ericsson と Huawei 間のベンダー非互換性が複数のソフトウェアバリアントを生み出し、多国籍展開を複雑化させ統合コストを引き上げています。この技術的断層は、シンプルさとローミングの継続性が重視される場面で LoRa および LTE-M に参入の機会を与えています。中国のインフラ市場は主として国内向けであり、Huawei、ZTE、および China Mobile が仕様を主導している一方、西側の通信事業者はロックインへの対策としてサプライヤーを多様化しています。

戦略は現在、ハイブリッド接続を重視しています。Quectel と Skylo、および OQ Technology と Transatel のコラボレーションがシームレスな非地上系ネットワーク(NTN)フォールバックを提供し、砂漠、海洋、極地ルートでのサービス継続性を確保しています。モジュールベンダーは、現行の NB-IoT 認証を維持しつつ将来のアップグレードパスを提供するピン互換の RedCap 設計を投入しています。通信事業者は消費ベースの 5G コアサービスを試験し、小規模なユーティリティや自治体のエントリーコストを削減し、NB-IoT 市場を二次層のサービスプロバイダーに民主化しています。

シリコン層での価格競争が激化しています。MediaTek のワールドモードモデムが既存のプレーヤーを下回る価格を提示し、Qualcomm の産業グレード IQ シリーズが極限環境のユースケースを狙っています。チップセットのロードマップには AI 推論エンジンが含まれるようになり、デバイス上での異常検知が可能となり、アップリンクトラフィックを削減してスループット制約を補っています。総合的な効果は、イノベーションサイクルとマルチモードの柔軟性が純粋な規模を凌駕する中程度の集中度の市場です。

ナローバンド IoT 業界リーダー

Huawei Technologies Co., Ltd

Ericsson Corporation

Qualcomm Technologies

AT&T Inc

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Qualcomm が効率的な IoT 接続のための AI プロセッサを統合した X85 5G モデム-RF を発表しました。

- 2025年2月:MediaTek が IoT デバイス向けの衛星サポートを搭載した M90 5G アドバンストモデムを発表しました。

- 2024年12月:Quectel と Skylo が衛星拡張 NB-IoT 向けの初の非地上系ネットワーク(NTN)モジュールを発表しました。

- 2024年11月:AT&T が2025年第1四半期までの NB-IoT ネットワークのサービス終了と LTE-M への移行を確認しました。

グローバルナローバンド IoT 市場レポートスコープ

ナローバンド・インターネット・オブ・シングス(NB-IoT)は、多様な新しい IoT デバイスとアプリケーションを実現するために開発された標準ベースの低電力広域(LPWA)技術です。NB-IoT は、特に深いカバレッジ環境においてユーザーデバイスの消費電力、システム容量、およびスペクトル効率を大幅に改善します。幅広いユースケースにおいて、10年以上のバッテリー寿命をサポートできます。

ナローバンド IoT 市場は、コンポーネント別(ネットワーク、モジュール)、展開方式別(スタンドアロン、インバンド、ガードバンド)、デバイスタイプ別(ウェアラブル、トラッカー、スマートメーター、スマート照明、アラーム・検知器、その他)、アプリケーション別(スマートシティ、輸送・物流、エネルギー・ユーティリティ、小売、農業、その他)、および地域別(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、欧州その他〕、アジア太平洋〔インド、中国、日本、アジア太平洋その他〕、ラテンアメリカ〔ブラジル、アルゼンチン、ラテンアメリカその他〕、中東およびアフリカ〔アラブ首長国連邦、サウジアラビア、中東・アフリカその他〕)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて USD の金額ベースで提供されます。

| ネットワーク | コアネットワーク |

| 無線アクセスネットワーク(RAN) | |

| モジュール | ベースバンドチップセット |

| 統合 SoC |

| スタンドアロン |

| インバンド |

| ガードバンド |

| ウェアラブル | 医療用ウェアラブル |

| コンシューマー向けウェアラブル | |

| トラッカー | 物流トラッカー |

| スマートメーター | 電力メーター |

| ガス・水道メーター | |

| スマート照明 | |

| アラームおよび検知器 | 煙感知器 |

| 侵入アラーム |

| スマートシティ |

| 輸送・物流 |

| エネルギー・ユーティリティ |

| 小売・自動販売 |

| 農業・畜産 |

| 産業オートメーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| コンポーネント別 | ネットワーク | コアネットワーク | |

| 無線アクセスネットワーク(RAN) | |||

| モジュール | ベースバンドチップセット | ||

| 統合 SoC | |||

| 展開方式別 | スタンドアロン | ||

| インバンド | |||

| ガードバンド | |||

| デバイスタイプ別 | ウェアラブル | 医療用ウェアラブル | |

| コンシューマー向けウェアラブル | |||

| トラッカー | 物流トラッカー | ||

| スマートメーター | 電力メーター | ||

| ガス・水道メーター | |||

| スマート照明 | |||

| アラームおよび検知器 | 煙感知器 | ||

| 侵入アラーム | |||

| アプリケーション別 | スマートシティ | ||

| 輸送・物流 | |||

| エネルギー・ユーティリティ | |||

| 小売・自動販売 | |||

| 農業・畜産 | |||

| 産業オートメーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答されている主要な質問

NB-IoT 市場の現在の規模はどれくらいですか?

NB-IoT 市場規模は2026年に USD 136億2,000万に達し、2031年までに USD 518億2,000万に達すると予測されています。

NB-IoT 普及をリードしている地域はどこですか?

アジア太平洋地域は、中国における大規模展開と支援的な産業政策を背景に、収益シェアの 51.75% を占めています。

モジュール価格が USD 3.00 を下回ることがなぜ重要なのですか?

USD 3.00 以下のモジュールはデバイスの総コストを削減し、農業、追跡、およびスマートシティにおける大量応用に NB-IoT を経済的に実現可能なものにします。

5G NR-RedCap は NB-IoT への投資にどのような影響を与えますか?

RedCap は NB-IoT のスペクトルとインフラを再利用するアップグレードパスを提供し、購入者に長期的な互換性を保証します。

最も急速に成長している展開方式はどれですか?

ガードバンド展開は、通信事業者が未使用の LTE バッファ周波数を転用するにつれ、2026年〜2031年にわたって CAGR 34.10% で拡大すると予測されています。

衛星拡張は NB-IoT のカバレッジをどのように強化しますか?

衛星対応 NB-IoT モジュールは、地上ネットワークが存在しない海事、鉱業、および遠隔農業地帯の接続空白を埋めます。

最終更新日: