カーズ・インターネット市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 204.84 十億米ドル |

| 市場規模 (2031) | 477.47 十億米ドル |

| 成長率 (2026 - 2031) | 18.43% CAGR |

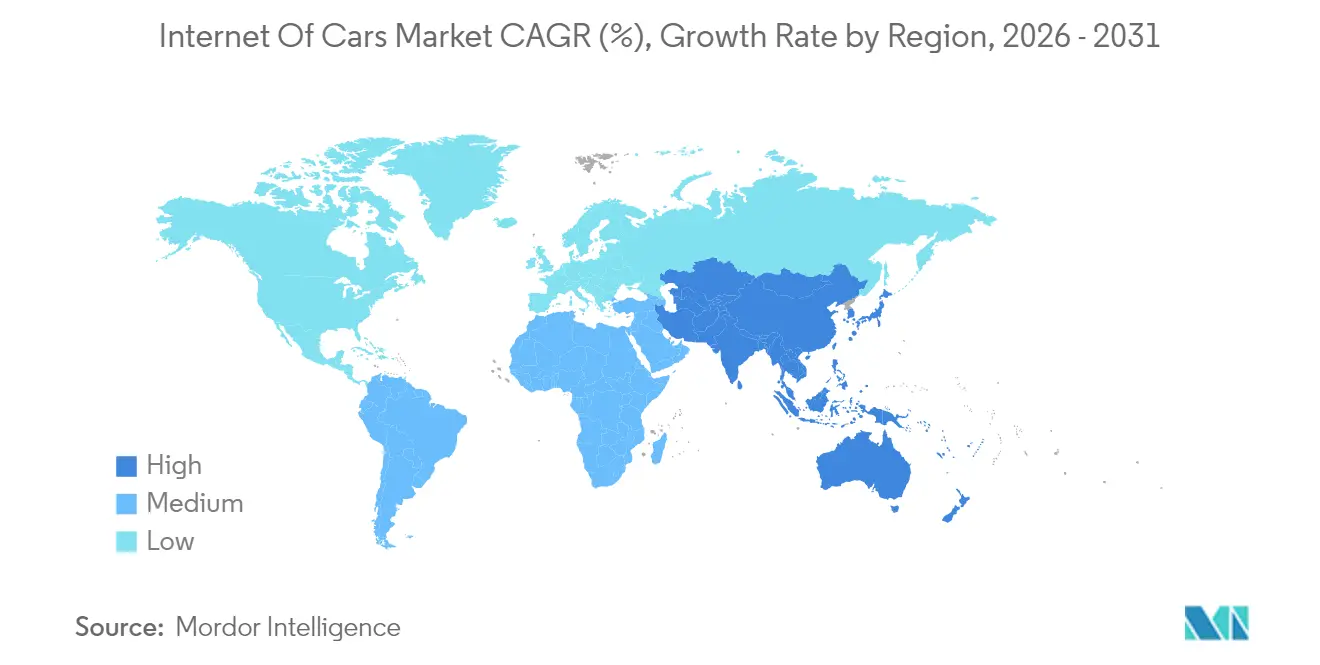

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

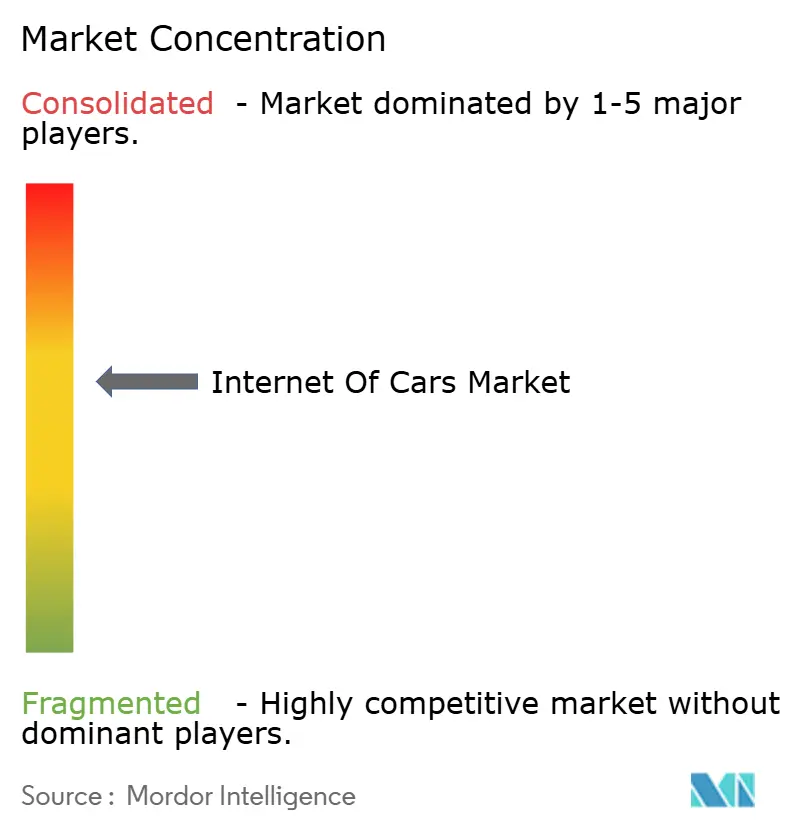

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーズ・インターネット市場分析

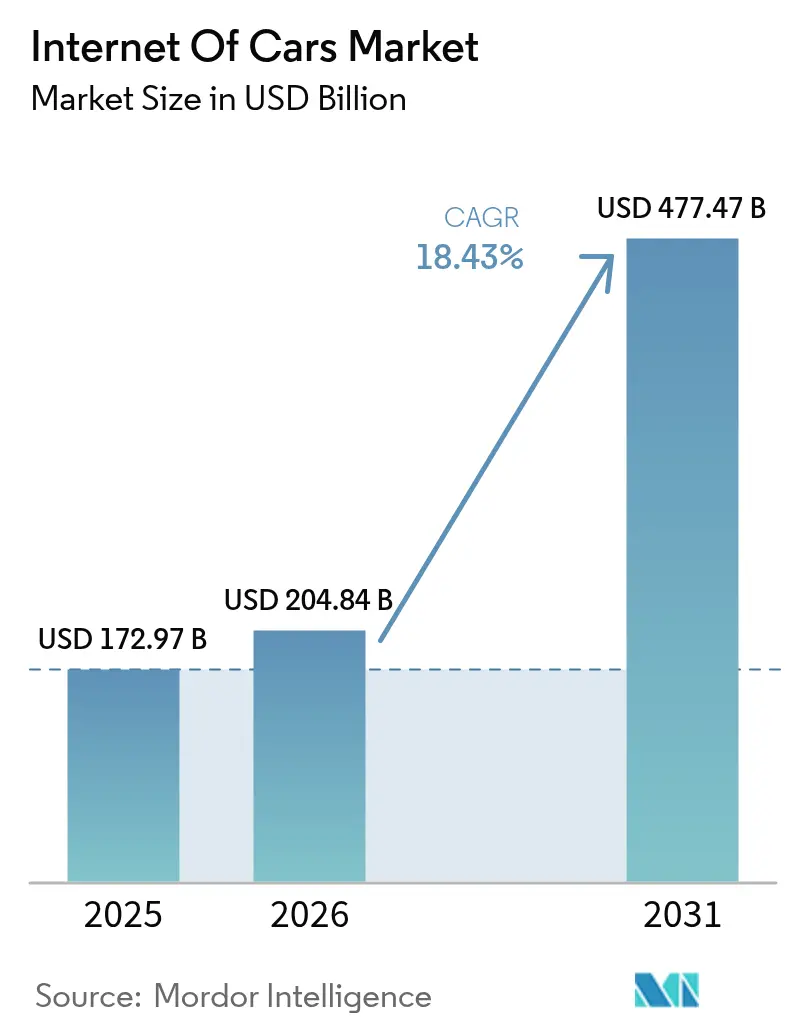

カーズ・インターネット市場規模は2026年にUSD 2,048億4,000万と推計され、2025年のUSD 1,729億7,000万から成長し、2031年にはUSD 4,774億7,000万に達する見込みで、2026年から2031年にかけて18.43%のCAGRで拡大する。自動車はハードウェア中心の製品からコネクテッドデータハブへと移行しており、この転換により自動車メーカーに向けた継続的なソフトウェアおよびサービスの収益源が開かれている。車両間・万物間(V2X)インフラへの大規模な公共投資、保険会社のテレマティクス保険への急速な移行、5Gを活用したエッジコンピューティングが、従来の自動車サプライチェーンでは対応できなかった需要を押し上げている。半導体企業やクラウドプラットフォームがバリューチェーンに参入するにつれて、競争圧力も強まっている。同時に、断片化した接続標準と消費者のプライバシーへの懸念が、ガバナンスの枠組みが技術進歩に追いつかない場合には普及を遅らせる恐れがある。

主なレポートの要点

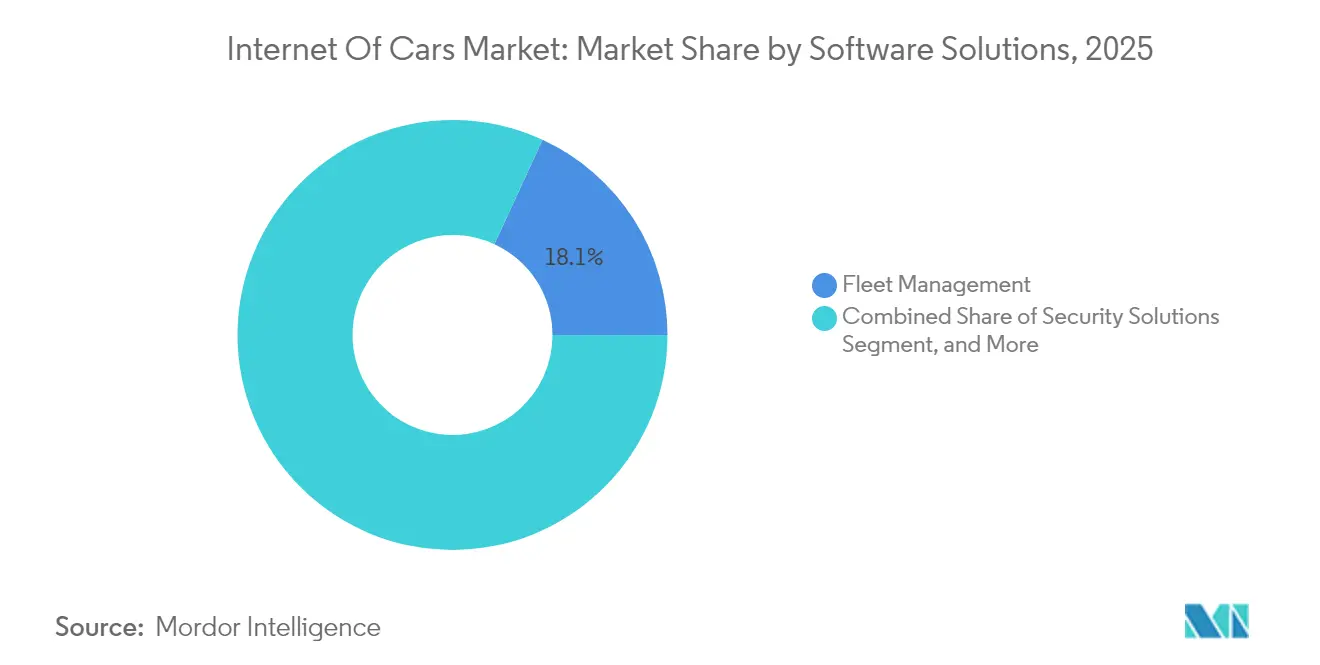

- ソフトウェアソリューション別では、フリート管理が2025年のカーズ・インターネット市場シェアの18.12%を占めてトップとなり、セキュリティソフトウェアは2031年にかけて18.92%のCAGRで拡大すると予測されている。

- ハードウェアコンポーネント別では、テレマティクス制御ユニットが2025年のカーズ・インターネット市場規模の12.18%のシェアを保持し、組み込みモデムは2026年から2031年にかけて19.76%のCAGRで成長すると見込まれている。

- 接続技術別では、5Gセルラー・V2Xが2025年に10.98%のシェアを占め、予測期間中に20.98%のCAGRで成長する見込みである。

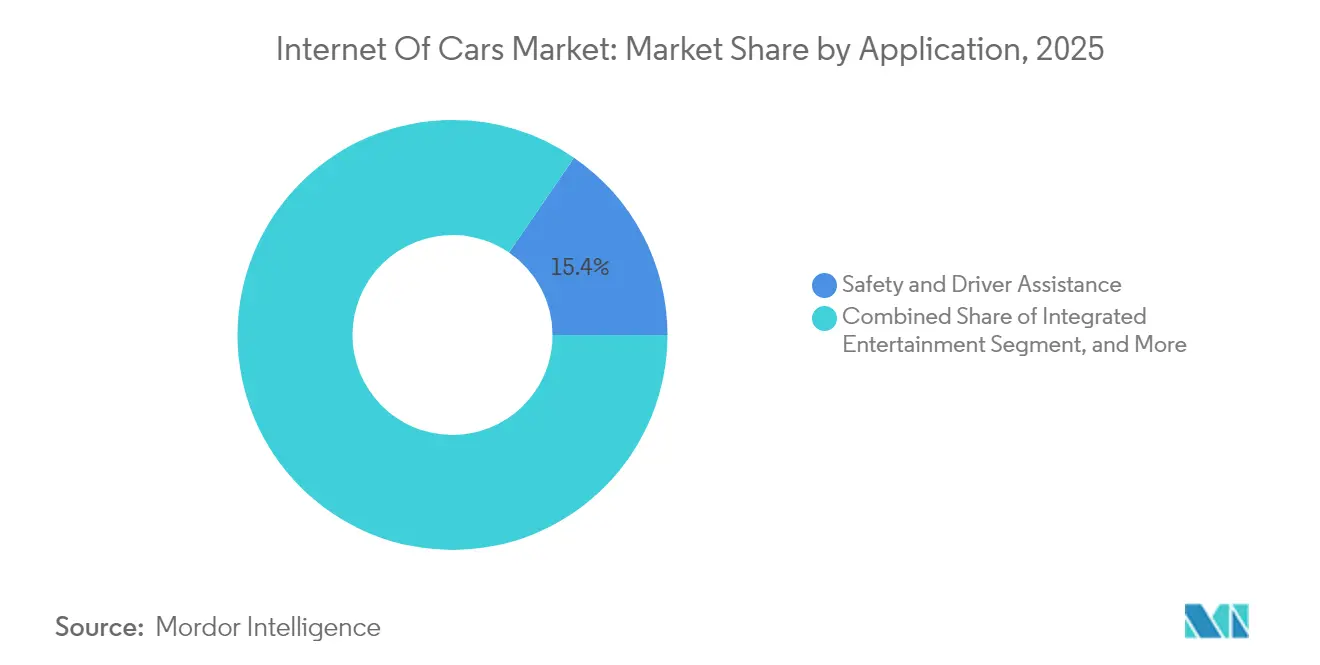

- アプリケーション別では、安全運転支援が2025年の需要の15.44%を占め、一方で統合エンターテインメントは最も成長の速いセグメントとなり、2031年まで19.21%のCAGRを記録する見込みである。

- エンドユーザー産業別では、自動車OEMが2025年に22.05%の収益シェアを獲得したが、ライドヘイリングおよびカーシェアリングのフリートは2026年から2031年にかけて20.04%のCAGRで成長すると予測されている。

- 地域別では、アジア太平洋地域が2025年に33.62%のシェアで首位を占め、2026年から2031年にかけて最高の地域CAGRである19.02%を記録する軌道に乗っている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カーズ・インターネット市場のグローバルトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| V2Xインフラへの政府資金調達の増加 | +3.2% | グローバル(中国、米国、欧州連合、中東に集中) | 中期(2〜4年) |

| 車両プラットフォームへの5GおよびエッジコンピューティングのIntegration | +4.1% | グローバル(アジア太平洋地域および北米が主導) | 短期(2年以内) |

| データ収益化ビジネスモデルへのOEMの転換 | +3.8% | グローバル(北米および欧州での早期採用) | 中期(2〜4年) |

| テレマティクス保険の保険会社による採用 | +2.7% | 北米および欧州が中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| リアルタイムOTAサイバーセキュリティフレームワーク | +2.3% | グローバル(欧州および北米で規制主導) | 短期(2年以内) |

| 中所得経済圏におけるスマートシティの義務化 | +2.5% | アジア太平洋地域、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

V2Xインフラへの政府資金調達の増加

国および地域の当局は路側通信ノードへの資金を拠出し、民間投資家のコスト障壁を引き下げて展開を加速させている。米国は2024年に6,000万USDを授与し、1,200の交差点にセルラー車両間・万物間(V2X)ハードウェアを装備した。[1]米国運輸省、「V2Xインフラ補助金および展開プログラム」、TRANSPORTATION.GOV 中国はすべての新規高速道路に2025年までにC-V2Xを統合することを義務付け、展開タイムラインを18か月短縮した。欧州委員会は欧州横断回廊沿いの協調型交通システムに向けて13億EUR(13億9,000万USD)を投じた。サウジアラビアのNEOMプロジェクトは5G対応モビリティグリッドに5,000億USDを充当した。これらの資金へのアクセスを得るために、サプライヤーは設計段階でISO 21434サイバーセキュリティへの準拠を文書化する必要がある。

車両プラットフォームへの5GおよびエッジコンピューティングのIntegration

5Gとマルチアクセスエッジコンピューティングの組み合わせによりレイテンシーが10ミリ秒未満に圧縮され、安全上の重要機能が実現可能となっている。QualcommのSnapdragon Rideは2024年に量産車に搭載され、センサーデータをローカルで処理する統合エッジAIアクセラレーターを特徴としている。[2]Qualcomm Technologies、「Snapdragon Rideプラットフォーム」、QUALCOMM.COM VerizonおよびNissanは、米国150か所のディーラーにおける無線(OTA)アップデート時間を5分未満に短縮した。China Mobileは320か所のエッジサイトを設置し、主要貨物回廊における平均移動時間を12%削減した。欧州の通信事業者は遅れをとっており、Vodafoneのカバレッジは2024年末時点でドイツのアウトバーンネットワークの8%にとどまった。

データ収益化ビジネスモデルへのOEMの転換

自動車メーカーはハードウェアマージンの縮小を補うためにサブスクリプション収入を目標としている。General MotorsはUltifiの初年度にプラットフォーム収益として20億USDを創出した。TeslaのFull Self-Drivingサブスクリプションは2024年9月時点で50万ユーザーを超えた。FordはFord Pro Intelligenceを設立してフリートデータを収益化し、2026年までに10億USDの収益を目指している。それでも、GDPR監査により2024年に同意フローの22%が非準拠と判明し、多額のコストを伴う再設計が強いられた。

テレマティクス保険の保険会社による採用

保険会社はテレマティクスを価格設定アルゴリズムに組み込んでいる。SambaSafetyの調査によれば、米国の保険会社の82%が2026年までにテレマティクス保険商品を提供または提供予定とした。[3]SambaSafety、「テレマティクス保険採用調査2024」、SAMBASAFETY.COM ProgressiveのSnapshotプログラムは800万台の車両を登録し、損害率を18パーセントポイント削減した。Allianzはライブ交通APIを活用してドイツで走行距離連動型保険を導入した。インドは2024年にテレマティクス保険を認可し、早期参入者は保険証券の発行を30%高速化した。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| グローバルなセルラーV2X標準の断片化 | -2.8% | グローバル(米国、欧州、中国間の国境をまたぐ回廊で最も深刻) | 中期(2〜4年) |

| テレマティクスECUの高い初期費用 | -1.9% | アジア太平洋地域、ラテンアメリカ、アフリカの新興市場 | 短期(2年以内) |

| 自動車ソフトウェアエンジニアリングにおける人材不足 | -2.1% | グローバル(北米および欧州に集中) | 長期(4年以上) |

| 車内データストリームに関する消費者のプライバシーへの懸念 | -2.4% | 欧州および北米が中心、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルなセルラーV2X標準の断片化

不統一なスペクトラム割り当てにより、自動車メーカーは複数のハードウェアバリアントを設計せざるを得なくなり、コストが増加して市場投入が遅れている。米国は5.9GHz帯でWi-Fiデバイスを認可しており、干渉リスクが高まっている。[4]連邦通信委員会、「5.9GHz帯域割り当て」、FCC.GOV 欧州では加盟国がC-V2XとDSRCのどちらかを選択できるため、異なる技術の寄せ集め状態となっている。中国は3GPPリリース16を標準化し、欧州と米国はリリース17に移行しつつある。Continentalは別々のバリアントを維持することで2024年の研究開発費が1億8,000万EUR(1億9,300万USD)増加したと述べた。

車内データストリームに関する消費者のプライバシーへの懸念

走行データの共有への消費者の抵抗がオプトイン率を制限している。2024年のDeloitteの調査では、消費者の68%が補償なしにリアルタイムの位置情報を共有することを望まないと回答した。GDPRの制裁金は、同意要求をまとめて行った自動車メーカー3社に対して合計4億2,000万EUR(4億5,000万USD)に達した。カリフォルニア州の改正プライバシー法によりOEM1社あたり年間1,500万USDのコンプライアンスコストが追加された。Teslaは中国の現地データ保存規則に準拠するため、2024年に上海にデータセンターを開設した。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアソリューション別:セキュリティ支出がフリートプラットフォームを上回る

セキュリティソフトウェアは、2024年7月のUNECEの規則がすべての新モデルへの侵入検知を義務付けたことから、2031年にかけて18.92%のCAGRで成長すると予測されている。フリート管理は2025年に18.12%と最大のシェアを維持し、商業フリートの稼働時間と経路効率への注力を示している。リアルタイム交通システムは、ロサンゼルスメトロが2,300台のバスを接続して乗客の待ち時間を8分短縮したことでモメンタムを獲得した。リモートモニタリングは電気フリートがバッテリーの健全性診断を必要とするため日常的となっている。帯域幅管理ツールは、Fordがエッジキャッシングを展開する前の2024年にセルラーデータに1億2,000万USDを費やしたことから人気を集めている。

セキュリティへの需要が調達を再構成している。OEMはサプライヤーに第三者によるISO 21434監査の提示を求めており、製品タイムラインに最大9か月が追加されている。ソリューションを事前認証したベンダーはより迅速な設計採用を報告しており、サイバーセキュリティを次の価格設定レバーとして位置付けている。フリートプラットフォームの需要は根強いが、無線(OTA)アップデートのオーケストレーションがソフトウェア企業が争う横断的機会として台頭している。その結果、カーズ・インターネット市場はソフトウェアファーストの収益プロファイルへと移行し続けている。

注記: 個々のセグメントのシェアはレポート購入時にすべて閲覧可能

ハードウェアコンポーネント別:組み込みモデムがアフターマーケットドングルを代替

テレマティクス制御ユニットは2025年の収益の12.18%を占めたが、組み込み5Gモデムは2031年にかけて19.76%のCAGRで成長すると見込まれている。QualcommのシングルチップラジオはコネクテッドV2Xとセルラーブロードバンドを統合し、部品表コストを30%削減した。2024年に出荷された車両は平均17個のコネクテッドセンサーを搭載しており、2年前の11個から増加した。Continentalの48インチOLEDクラスターは、ヒューマンマシンインターフェースがソフトウェア定義型コックピットへと収束していることを示している。

成長は半導体供給のひっ迫により制約されており、テレマティクスECUのリードタイムは2024年に26週間に達した。Bosch、Continental、Denoの3社が生産量の60%を支配しており、集中リスクが浮き彫りとなっている。ミリ波5Gが実用化されるにつれアンテナ技術革新が加速しており、Amphenolのフェーズドアレイ設計は28GHzと39GHz帯をサポートしてギガビット車内ストリーミングを実現する。これらの変化はハードウェアがますます標準化される一方で、差別化がソフトウェア層へと移行することを示しており、カーズ・インターネット市場のデータ中心的見通しを強化している。

接続技術別:5G C-V2Xがレガシーなダイレクトショートレンジ通信(DSRC)を凌駕

5G上に構築されたセルラー・V2Xは2025年に10.98%のシェアを保持し、2031年にかけて20.98%のCAGRで拡大すると予測されている。リリース16のサイドリンクはネットワークカバレッジなしに車両間の直接メッセージングを可能にし、農村部の安全用途に不可欠である。中国の全国義務化により2024年に120万台のC-V2X車両が道路に展開された。米国はDSRCからセルラーパイロットに2億USDを移行した。

衛星リンクは遠隔地での普及が進んでおり、StarlinkのAutomotiveターミナルは5Gが届かない地域で100Mbpsを提供する。Wi-FiとBluetoothは車内での利用が一般的であるが、増分収益はほとんどもたらさない。規制の収束が改善されており、2025年9月のEUの指令は2027年から5.9GHz帯をC-V2X専用に指定し、コンプライアンスコストを削減してカーズ・インターネット市場を強化している。

アプリケーション別:エンターテインメントサブスクリプションが収益成長を促進

安全運転支援は主要市場における自動緊急ブレーキの義務的実施を背景に2025年の需要の15.44%を占めた。統合エンターテインメントは、ユーザーがスマートフォン並みのストリーミングおよびゲーム機能を期待するため19.21%のCAGRで成長すると見込まれている。SamsungおよびStellantisは2024年に12モデルに4K映像とXbox Cloudゲーミングを導入した。モビリティ管理は普及が進んでおり、Uberは85都市で公共交通の料金を表示している。

リモート診断などの車両管理機能は当然の機能となっており、Teslaは2024年に12回のフリート全体のアップデートを実施した。ベンチャー投資家はビークル・ツー・グリッドおよびピアツーピアシェアリングのスタートアップに8億USDを投入した。継続的なコンテンツ料金がハードウェアマージンを上回るにつれ、コネクテッドエンターテインメントはカーズ・インターネット市場の主要な収益加速器となる見込みである。

注記: 個々のセグメントのシェアはレポート購入時にすべて閲覧可能

エンドユーザー産業別:ライドヘイリングフリートがコネクティビティ採用を牽引

自動車OEMが2025年の収益の22.05%を創出したが、ライドヘイリングおよびカーシェアリングのフリートは20.04%のCAGRで成長すると予測されている。Uberは北米の50万台の自動車に独自のテレマティクスを装備し、動的価格設定とメンテナンスに役立てている。Lyftは都市計画者とのパートナーシップを通じて匿名化された走行データを収益化している。

輸送・物流企業は高度なフリートツールを採用しており、DHLはVerizon Connectを12,000台のバンに展開した後、燃料費を9%削減した。Allstateは200万ユーザーのリアルタイムのブレーキ操作と走行距離に保険料を連動させた(6か月間)。フリートマネージャーが1マイルあたりのコストに注目する中、集中型テレマティクス投資は商業分野全体でカーズ・インターネット市場規模を拡大し続けている。

地域分析

アジア太平洋地域は2025年のカーズ・インターネット市場で33.62%のシェアを占め首位を維持し、2031年にかけて19.02%のCAGRを持続すると見込まれている。中国は無錫、上海、重慶のスマート路側資産に500億人民元(69億USD)を予算計上した。日本の5G-V2Xプログラムは2027年までに5万台の協調クルーズコントロール搭載車を展開することを目指している。インドの150億USD規模のスマートシティミッションは交差点での待ち時間を18%削減するパイロットを完了した。韓国は2025年以降、すべての新設高速道路にC-V2X技術を設置する計画である。インドネシアとベトナムは5Gカバレッジが限られているため進捗が遅いが、ライドヘイリング企業は二輪フリートにテレマティクスを展開している。

北米と欧州は成熟しているが方向性は異なる。ワシントンは州間高速道路80号線と95号線のV2X回廊に12億USDを認可した。EUはトラックプラトーニングによる10〜15%の燃料節減を可能にする23の国境をまたぐ貨物プロジェクトに資金を提供した。カナダのオンタリオ州パイロットは信号交差点での追突事故を22%削減した。メキシコは車両試験のための工場側5Gネットワークに注力している。欧州の厳格なプライバシー規則はコンプライアンス支出を増加させ、収益化のタイムラインに影響を与えた。

中東およびアフリカはスマートシティの大規模プロジェクトに乗っている。サウジアラビアの5,000億USD規模のNEOMは26,500平方キロメートルにわたって5G対応V2Xを展開する。ドバイは1,200台のバスを接続し、遅延を12分短縮した。南アフリカのハウテン州は2027年までに300か所のC-V2X交差点を計画している。ナイジェリアとケニアは盗難削減のために配送用バイクの追跡に注力している。ラテンアメリカは資金不足により遅れており、ブラジルの5G道路カバレッジ義務化は不確実なタイムラインに直面している。これらの多様な軌跡は、地域の政策と通信準備状況がカーズ・インターネット市場の将来的な成長をどのように形成するかを示している。

規制環境

規制は、コネクテッドビークルにおけるサイバーセキュリティ、ソフトウェアアップデートのガバナンス、データアクセス義務を中心に組み立てられるようになってきています。UNECE WP.29の国連規則第155号(CSMS)および第156号(ソフトウェアアップデート/OTA)は、複数の市場において車両型式認証の枠組みに組み込まれており、テレマティクス、ECU、OTAツールチェーンを出荷するOEMおよびティアサプライヤーに対するコンプライアンスのハードルを引き上げています。米国では、NHTSAが引き続き、拘束力のないガイドラインである「現代車両の安全性のためのサイバーセキュリティベストプラクティス」を通じて業界の行動を形作っており、ライフサイクルリスク管理と協調的な脆弱性開示を、コネクテッドビークルプログラムの参照基準として維持しています。

欧州では、規制の対象範囲が車両安全性を超えてデータガバナンスへと広がっています。EUデータ法(規則(EU) 2023/2854)は、車両を含むコネクテッド製品が生成するデータへのアクセスおよび利用に関して、製品設計およびサービス上の義務を定めており、第3条に基づくユーザーアクセス可能性など対象範囲内の規定については2026年9月12日から適用されます。英国も、GB型式認証枠組みを国連規則R155およびR156に整合させ、コネクテッド・自動運転車両に対するサイバーセキュリティおよびソフトウェアアップデートプロセスに関する要件を厳格化しています。

バリューチェーン分析

インターネット・オブ・カーズのバリューチェーンは、シリコンおよびモジュールプロバイダー(組み込みモデム、C-V2X無線機、テレマティクス制御ユニット)から、コネクティビティとセンサーを統合する自動車ティアサプライヤー、ネットワークアクセスとマネージドサービスを提供する通信事業者、そしてOEMおよび商用車両フリート向けにOTA、フリート、セキュリティ、データ製品を提供するクラウドまたはソフトウェアプラットフォームへと及びます。ソフトウェア定義車両(SDV)アーキテクチャの普及に伴い、優位性はコンピューティングおよびソフトウェアスタックへとシフトしており、これはQualcomm Snapdragon Digital Chassis(ゾーンアーキテクチャ、インフォテインメント、コネクティビティ、ADAS向け)などの統合プラットフォームをめぐるOEMの取り組みや、大規模なシステム管理のためのクラウド主導のツールチェーンに反映されています。

セキュリティ要件、各国のサプライチェーン精査、相互運用性標準は、コストや性能とともに、調達やパートナー選定に影響を及ぼすようになっています。米国では、ICTSコネクテッドビークル規則や、Trusted Supplierプログラムに関するBIS一般許可3(GA3)などの後続措置が、対象となるハードウェアおよびソフトウェアに対するデューデリジェンスを追加し、OEMがサプライヤーを審査し、マルチソーシングを構築する方法に影響を与えています。同時に、アライアンスおよびエコシステムのプログラムは統合の負担を減らすための共通インターフェースを推進しており、通信事業者とのパートナーシップ(例えば、自動車展開に紐づく5Gスタンドアロン・テレマティクスの提供)は、通信事業者を販売後サービス層および経常収益ストリームへとより深く引き込んでいます。

競争環境

カーズ・インターネット市場は、価値創造がシリコン、コネクティビティ、ソフトウェアスタック、データサービスにまたがっており、グローバル収益の大部分を単一企業が支配していないため、中程度に断片化している。Bosch、Continental、Denoなどの従来のティア1サプライヤーは依然としてハードウェア層を支えているが、テレマティクスハードウェア出荷よりもソフトウェアとクラウドの支出が速く成長するにつれ、各社の合計シェアは低下している。半導体専業企業やクラウドハイパースケーラーがスタックの上位に移行するにつれ競争激化が進んでおり、長年の自動車サプライヤーのマージンが圧迫されている。規模は重要であり、上位5社のベンダーの合計は収益の45〜50%を占めており、地域的な挑戦者が単一の支配的なプラットフォームに直面することなく地歩を固められる中程度の集中度をもたらしている。自動車メーカーにとって、この構造はマルチソーシング契約を交渉するレバレッジを提供するが、同時に市場投入サイクルを長引かせる高コストのシステム統合作業も強いる。

既存サプライヤーはフランチャイズ保護のために多額の投資を行っている。Continentalは2024年に20億EURの資金でクラウドネイティブのソフトウェア部門を分離し、無線(OTA)アップデートの展開を加速して自動車サイバーセキュリティサービスを提供している。BoschとDenoはともに2025年までにテレマティクスポートフォリオ全体でISO 21434認証を取得し、OEMの認定サイクルを数四半期短縮して次世代電気プラットフォームでの設計採用を獲得した。QualcommはSnapdragon Digital Chassisに5Gモデム、高性能コンピューティング、AIアクセラレーターをバンドルしており、25の自動車メーカーが採用したこのパッケージは部品表コストを削減し、継続的なソフトウェアロイヤルティを確保している。Microsoftは1,000万台のコネクテッド車両にわたってAzure自動車クラウドを展開するためにVolkswagen AGと40億USDの契約を締結し、欧州最大の自動車メーカーのデータバックボーンとしてのハイパースケーラーの地位を確立した。

エッジオーケストレーション、OEM横断型データ交換、マネージドセキュリティモニタリングにはホワイトスペースの機会が残されている。WejoやOtonomoなどのスタートアップは複数ブランドから匿名化された走行データを集約しているが、両社は2024年に収益性の達成に苦しんでおり、大規模なデータマーケットプレイスにおける未解決の経済的問題が浮き彫りとなっている。中国の技術ベンダーは西洋の価格水準を下回り続けており、HuaweiのインテリジェントAutomotiveソリューション部門は2024年に12の国内自動車メーカーと契約を締結したが、輸出規制により中国国外へのリーチは依然として制限されている。通信事業者はパイプ提供者からソリューションインテグレーターへと再定位している。2025年にAT&Tは5Gデータプランにリアルタイムのサイバーセキュリティとフリート分析を追加し、社内ITリソースを持たない物流フリートをターゲットにしたマネージドサービスを創出した。

カーズ・インターネット産業のリーダー企業

AT&T Inc.

Robert Bosch GmbH

Cisco Systems Inc.

Continental AG

Denso Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準化とコンプライアンス主導の再設計は、OEM、地域、サプライヤー間の断片化を減らすプラットフォームにとっての空白領域を生み出しています。2026年に発効するEUデータ法の要件は、車両が生成するデータに関する新たなデータアクセスインターフェースおよびガバナンスワークフローを必要とし、準拠した車載データレイヤー、同意管理、OEMのバックエンド、サードパーティサービス、フリート事業者を結ぶセキュアなAPIへの需要を高めます。業界の連携もSDVの相互運用性をめぐって強化されており、COVESAとJASPARは2026年6月にMoUを締結し、VSSおよびVISSを用いた車両APIの標準化を進めるとともに、COVESAはこれらの仕様をデータ法に整合したデータ共有のための基礎的要素として位置づけています。

V2Xおよびデジタルキーのエコシステムも、スペクトラムアクセス、認証、複数市場展開向けツールにわたって機会を切り開いています。インドは2026年7月に、5875-5905MHz帯域のV2X機器向けライセンス不要のスペクトラム制度を導入し、車両を路側機や交通インフラに接続する展開の障壁を下げました。製品・統合の面では、Auto China 2026におけるCCCの活動(フリート管理、代替市場、軽自動車・モビリティといった新しいタスクグループを含む)が、プレミアム乗用車を超えてフリートや新しいモビリティ形態へと広がる認証・機能移植のパイプラインを示しています。中国では、第15次5カ年計画のもとでのMIITの「2026年自動車標準化重点タスク」が、車両・道路・クラウドの統合、自動車AI、データセキュリティを優先事項としており、コネクテッドビークルエコシステム全体にわたる準拠したV2Xスタック、セキュアなOTA運用、エッジ対応アーキテクチャへの短期的需要を強めています。

最近の業界動向

- 2026年6月:AT&Tは、LiveOneストリーミングサービスを統合し、複数当事者間のSIM管理と請求をサポートするためにCisco技術を活用することで、Connected Carプラットフォームを拡張しました。このアップデートは、OEMおよびサードパーティコンテンツパートナー間でのマネタイズおよびサブスクリプション管理を簡素化しつつ、事業者主導の車載エンターテインメントバンドルを強化します。

- 2025年8月:DENSOとAT&Tは、MobiQ V2Xユニットを含む、インテリジェント交通システムのサービスおよびハードウェア/ソフトウェアのカスタマイズ可能なポートフォリオを提供するパートナーシップを開始しました。この協業は、ティアワンサプライヤーのV2Xおよび路側機能を、通信事業者のコネクティビティおよび展開規模と結びつけ、安全性やモビリティのユースケースにおけるより広範なV2X展開を支援します。

- 2024年9月:Teslaは、コネクテッドビークルデータに関する中国のデータ現地保存要件を満たすため、上海にデータセンターを開設しました。この動きは、コネクテッドサービスおよびデータ集約型機能の継続的な展開を支えるとともに、OEMがグローバルな車両・クラウドプラットフォームを設計する方法に影響を与えるデータローカライゼーション規則との整合を図るものです。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インターネット・オブ・カーズ市場を、車両がネットワーク、インフラ、他の車両とデータを交換できるようにする車載コネクティビティハードウェア、対応ソフトウェア、および関連サービスから生じる収益として定義します。

対象範囲外:車両コネクティビティソリューションにバンドルされていない一般消費者向けモバイルデータプランは除外し、車内コネクティビティの提供に紐づかない単独のインフォテインメントコンテンツサブスクリプションも除外します。

セグメンテーション概要

- ソフトウェアソリューション別

- リアルタイム交通管理システム

- セキュリティソリューション

- リモートモニタリングシステム

- ネットワーク帯域幅管理

- フリート管理

- ハードウェアコンポーネント別

- テレマティクス制御ユニット

- 車載センサー

- 組み込みモデム

- HMIディスプレイ

- アンテナおよびケーブル

- 接続技術別

- セルラーV2X(5G)

- ダイレクトショートレンジ通信(DSRC)

- 衛星

- Wi-Fi / Bluetooth

- アプリケーション別

- モビリティ管理

- 車両管理

- 統合エンターテインメント

- 安全運転支援

- その他のアプリケーション

- エンドユーザー産業別

- 輸送・物流

- 自動車OEM

- カーシェアリングおよびライドヘイリング事業者

- 保険

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- アジア太平洋地域のその他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、バリューチェーンをマッピングし、典型的な技術バンドルを理解し、地域ごとの普及率と価格設定について現実的なガードレールを設定するために活用されました。政府の運輸機関による車両生産・登録統計、4Gおよび5Gカバレッジに関する通信規制当局の発表、ISOやSAEなどの団体による標準・安全性関連の刊行物、3GPPなどの団体によるスペクトラムおよびコネクテッドモビリティに関する最新情報など、公開情報源を参照しました。

前提条件を現実に即したものとするため、OEMおよびサプライヤーの年次報告書、投資家向けプレゼンテーション、決算説明会のノート、信頼性の高い報道、コネクテッドモビリティおよび自動車電子機器を追跡する業界団体のウェブサイトも確認しました。必要に応じて、企業財務および業界インテリジェンス、ニュースおよび財務情報、特許データベースの有料サブスクリプションを利用し、コネクテッドカープログラムへの企業の関与や技術展開のタイミングを相互確認しました。ここに挙げたデスクリサーチの情報源は例示にすぎず、データ収集、検証、調査の明確化のために他にも多くの情報源が使用されました。

一次インタビューおよび調査

一次調査は、サプライヤーおよびOEMプログラムレベルでインターネット・オブ・カーズ収益としてカウントされるものを検証すること、そしてコネクティビティが基本的なテレマティクスからV2Xおよびソフトウェア主導のサービスへと移行するにつれて価格設定がどのように変化するかを検証することに焦点を当てました。主要地域にわたるOEMプログラムチーム、自動車電子機器サプライヤー、通信エコシステム参加者、フリートおよびモビリティ事業者、保険関連の利害関係者など、多様な関係者に聞き取りを行いました。これにより、デスクリサーチのギャップを埋め、主要な前提条件のストレステストを行うことができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:19% | アジア太平洋:43% |

| ミッドティア:45% | 機能/部門リーダー:28% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:21% | マネージャー:53% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、トップダウンの需要プール再構築から始まり、世界の車両生産、コネクテッドビークルの普及率、コネクティビティモジュールおよびサービスの搭載率を地域および車両クラスごとに適用します。需要プールが形成された後、総計を現実的に保つために選択的なボトムアップの確認が行われました。例えば、テレマティクス制御ユニットや組み込みモデムなどの主要ハードウェアブロックについて、平均販売価格(ASP)を出荷台数と照合してサンプル抽出し、サービスチャネルの信号を用いてコネクテッドビークル1台当たりのサービス収益を確認しました。

モデルに使用される入力データには、地域別のコネクテッドビークル普及率、組み込み型コネクティビティとテザリング方式の車両の割合、V2X技術のミックス(セルラーV2X対DSRCなど)、コネクティビティ部品表(BOM)の典型的な構成内容、ユースケース(フリート管理、安全性・運転支援、モビリティ管理)ごとのサービスマネタイズパターンが含まれます。特定のサブ領域でボトムアップの代替指標が得られない場合は、隣接セグメントの比率を用い、その比率をインタビューのフィードバックで検証しました。

予測にあたっては、市場が5G展開のタイミング、安全性およびデータプライバシーに関する規制、OEMの機能標準化のペースの変化に敏感であるため、シナリオ分析を適用しました。これらのシナリオは、年次の普及率およびASPの推移経路に変換され、専門家とともにレビューされることで、最終的な推移が実用的なものとなるよう確認されました。

データ検証および更新サイクル

成果物は複数のステップを通じて確認されます。まず、地域、技術、用途にわたる内部整合性テストを行い、総計が同一の需要プールに整合するようにします。次に、車両出荷トレンド、コネクティビティカバレッジのマイルストーン、V2X展開の既知のタイミングなど、独立した指標に照らして差異を検証します。異常が見つかった場合は、入力データを再確認し、必要に応じて選定した回答者に再度連絡を取ります。

最終承認の前に、別のアナリストが主要な前提条件、計算、および前年比の変動をレビューし、ストーリーが数値と一致していることを確認します。本レポートは年次で更新され、大きな規制の変化やコネクティビティモジュール価格の大幅な変動など重要な事象が発生した場合には中間更新が行われます。納品の直前には、クライアントが最新の情報を確実に受け取れるよう、最終確認が実施されます。

Mordor Intelligenceによるインターネット・オブ・カーズ市場規模と他の公表推計値との比較

インターネット・オブ・カーズの公表市場価値が大きく異なって見えることがあるのは、各社が必ずしも同じ収益ストリームをカウントしているわけではなく、また異なる基準年や普及曲線にモデルを合わせているためです。差異は通常、サービスを経常収益として扱うかどうか、ハードウェアとソフトウェアがどのようにバンドルされているか、地域展開のタイミングがどのように想定されているかによって生じます。

車両生産の指標、コネクテッドカー普及率のトレンド、V2X展開のチェックポイントは、Mordor Intelligenceが、本レポートの対象範囲に含まれる収益化可能なコネクティビティハードウェア、ソフトウェアソリューション、関連サービスのみをカウントする明確な需要プールに結びついていることを裏付けるエビデンスとして使用されています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 204.84 B (2026) | |

| 業界出版社A | USD 187.99 B (2024) | より早い基準年を採用し、より広範な自動車IoTの捉え方を適用しているため、インターネット・オブ・カーズ収益として扱われるものや初期普及の捉え方が変化する可能性があります。 |

| 業界出版社B | USD 323.20 B (2024) | より大きな2024年の開始値を報告しており、これはコネクテッドモビリティ全体にわたるサービスおよびソフトウェアのより広範なバンドル化を反映している可能性が高く、車両に特化しないデジタル収益が含まれている場合、総計が過大になる可能性があります。 |

表内のばらつきは、主に基準年の選択と、各推計値が車両コネクティビティ収益を隣接するデジタルカテゴリーからどれほど厳密に分離しているかによって生じています。需要プールを車両台数、搭載率、そしてインタビューを通じて再確認された現実的なASPの推移経路に紐づけて追跡可能な状態に保つことで、最終的な数値は計画立案において均衡が取れ、再現性のあるものとなっています。

レポートで回答される主な設問

カーズ・インターネット市場の2031年の予測値はいくらか?

市場は18.43%のCAGRで2031年までにUSD 4,774億7,000万に達すると予測されている。

2031年にかけてコネクテッド車両の採用が最も速く成長する地域はどこか?

アジア太平洋地域は大規模なC-V2X義務化とスマートシティ資金に牽引されて19.02%のCAGRを記録すると見込まれている。

最も急速に拡大しているソフトウェアセグメントはどれか?

UNECEのサイバーセキュリティ規則に後押しされたセキュリティソフトウェアは、2031年にかけて18.92%のCAGRで成長すると予測されている。

ライドヘイリングフリートはコネクティビティ需要にどのような影響を与えているか?

集中型テレマティクスによりライドヘイリング事業者は車両あたりのコストを10〜15%削減でき、これにより同社は20.04%のCAGRを持つ最も成長の速いエンドユーザーグループとなっている。

標準の断片化が自動車メーカーにとって懸念される理由は何か?

主要市場間でC-V2X仕様が分岐しているため、OEMは複数のハードウェアバリアントを開発・認証せざるを得ず、これにより研究開発費が増加して市場投入が遅れる。

5Gはカーズ・インターネットのエコシステムにおいてどのような役割を果たしているか?

5G、特にエッジコンピューティングとの組み合わせにより、安全機能に不可欠な10ms未満のレイテンシーおよび高帯域幅の車内エンターテインメントが実現可能となり、5G C-V2Xは20.98%のCAGRで成長すると予測されている。

最終更新日: