データセンターUPS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

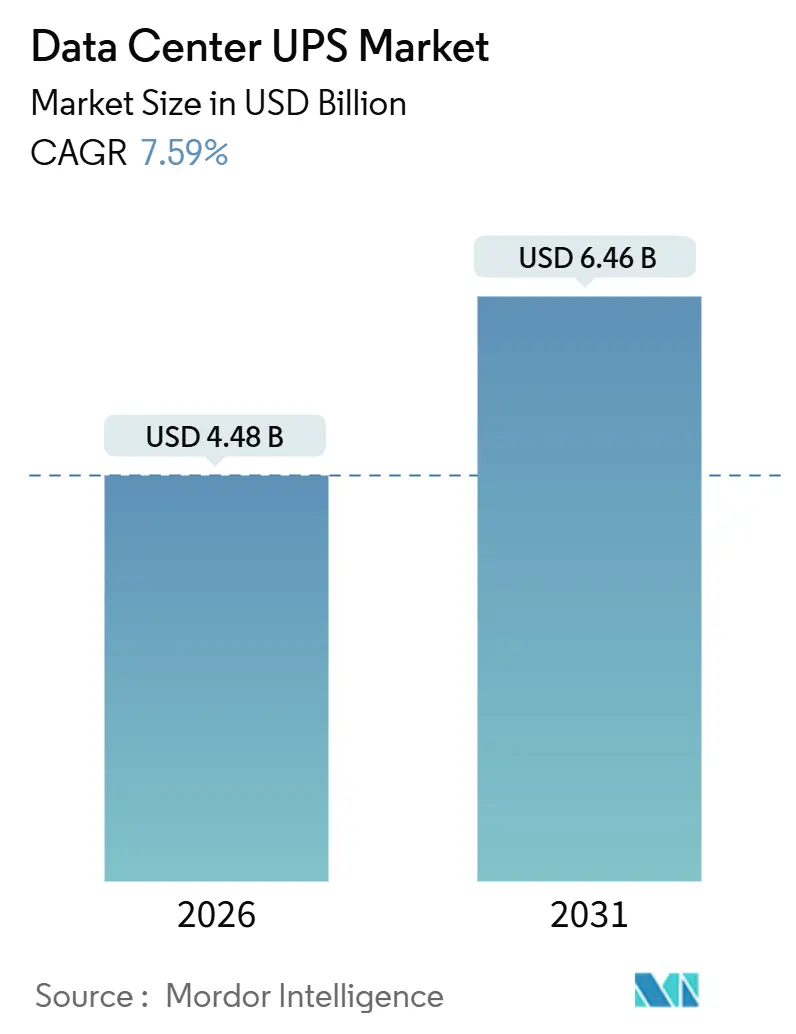

| 市場規模 (2026) | 4.48 十億米ドル |

| 市場規模 (2031) | 6.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

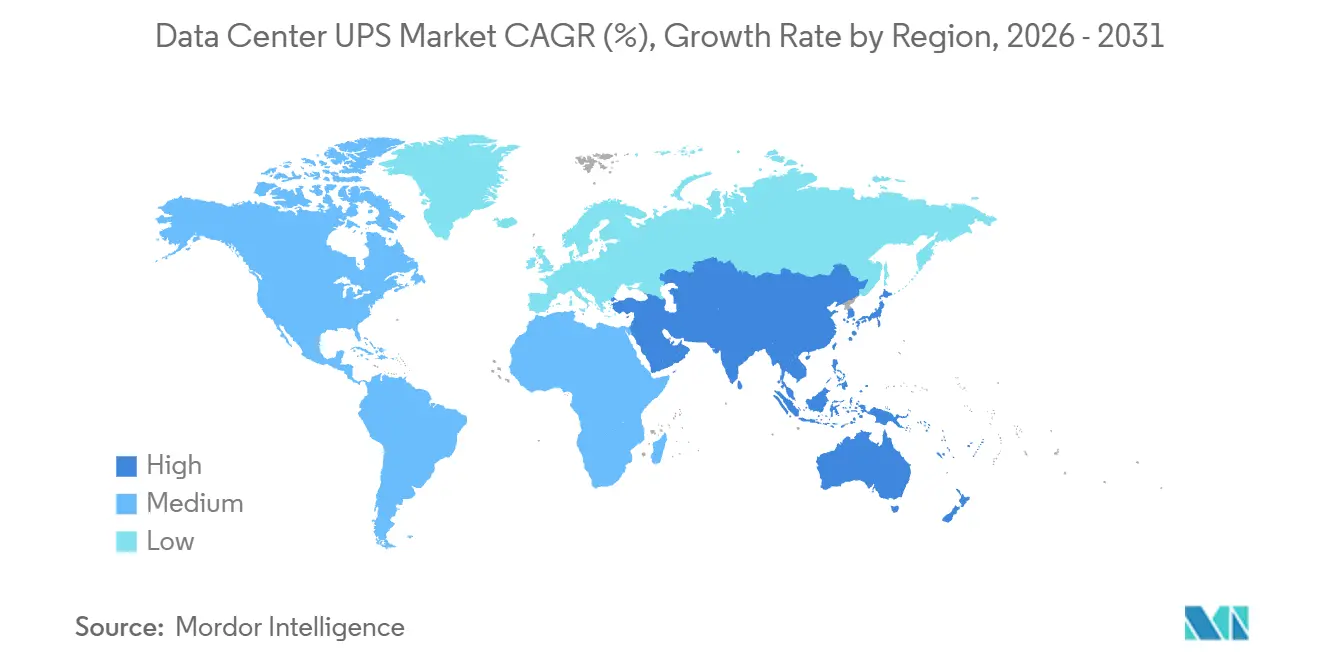

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

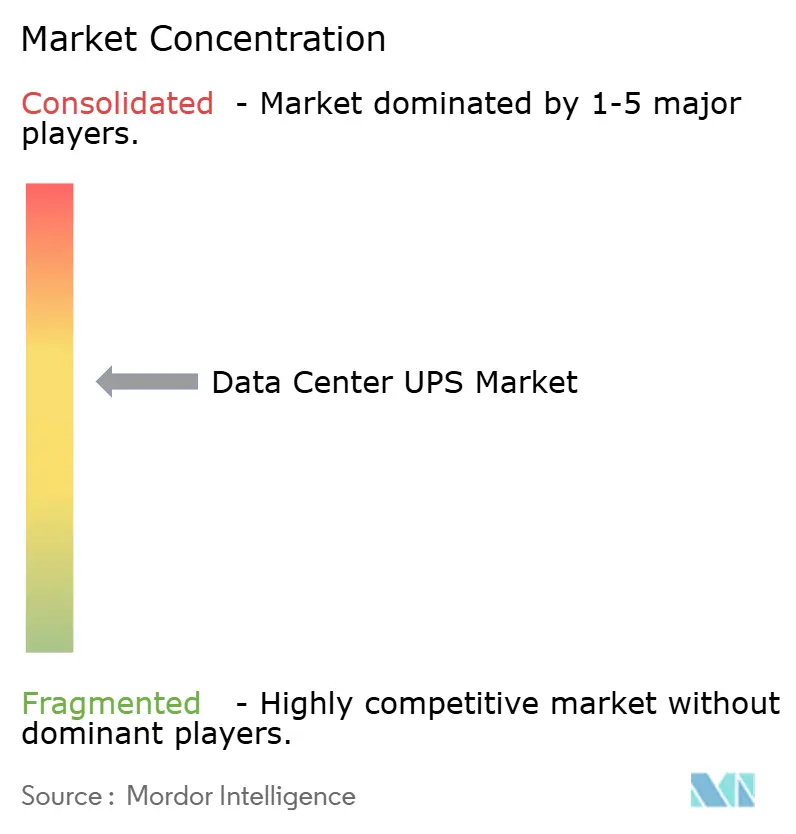

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデータセンターUPS市場分析

データセンターUPS市場規模は2026年に48億米ドルに達し、2031年までに64億6,000万米ドルに達すると予測されており、CAGRは7.59%を反映しています。この見通しは、人工知能ワークロード、ラック電力密度の上昇、データ主権に関する政策が、高電流負荷を継続的に維持しながら熱リスクを抑制するダブルコンバージョンおよびモジュラートポロジーへとオペレーターを誘導している状況を捉えています。ベンダーはサプライチェーンの混乱を相殺するためにシリコンカーバイド半導体を中心にインバーターステージを再設計しており、500kVA以上のシステムではリチウムイオン電池の総所有コストがVRLAと同等水準に達し、データセンターUPS市場をグリッドインタラクティブ蓄電を可能にする化学物質へと移行させています。小売・通信分野におけるエッジ展開は、分散型の小型フォームファクター需要層を追加し、従来の販売チャネルに課題をもたらしながらも顧客基盤を拡大しています。同時に、欧州主要都市におけるデータセンターの建設制限が資本を二次都市へと誘導し、液体冷却への移行を加速させており、これによりUPSの上流側のサイジングが縮小されています。

主要レポートのポイント

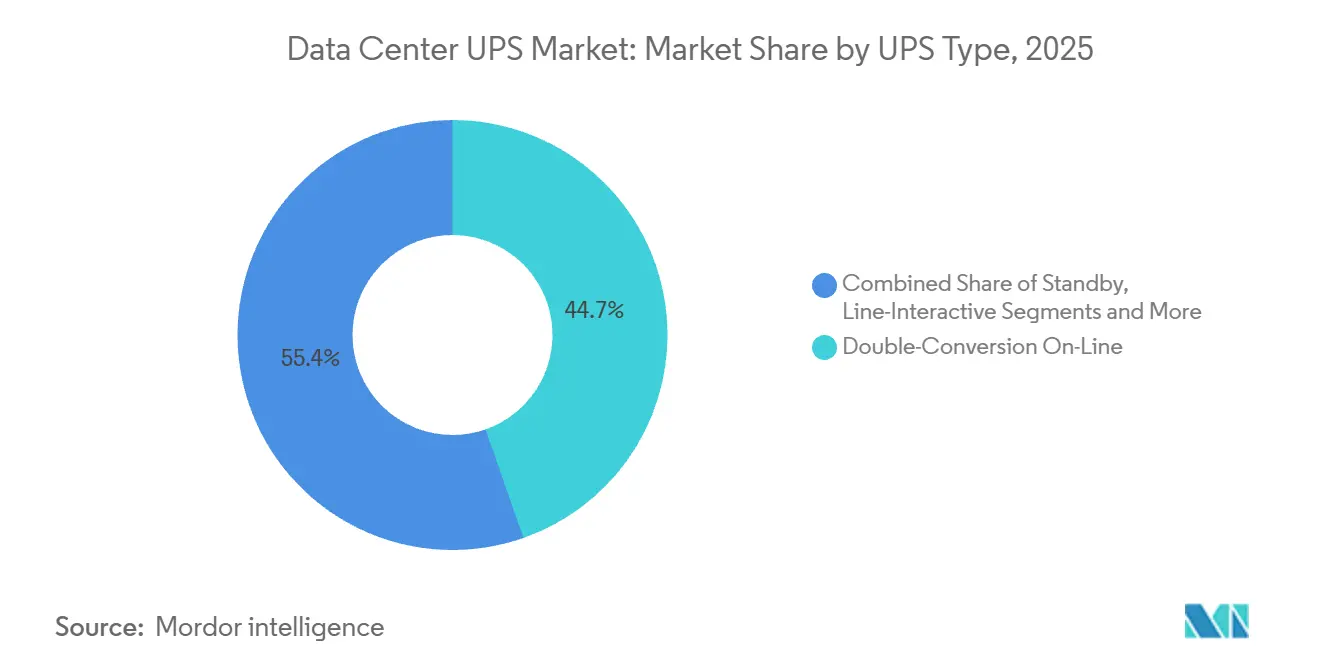

- UPSタイプ別では、ダブルコンバージョンオンライン型ユニットが2025年のデータセンターUPS市場シェアの44.65%を占め、モジュラー型および並列冗長型システムは2031年にかけてCAGR 8.13%で拡大しています。

- 電力容量別では、200kVA超のシステムが2025年のデータセンターUPS市場規模の52.23%を占め、2031年にかけてCAGR 8.56%で拡大する見込みです。

- アーキテクチャ別では、集中型プラットフォームが2025年に46.21%の収益シェアを維持し、モジュラースケーラブル構成はCAGR 8.72%で拡大しています。

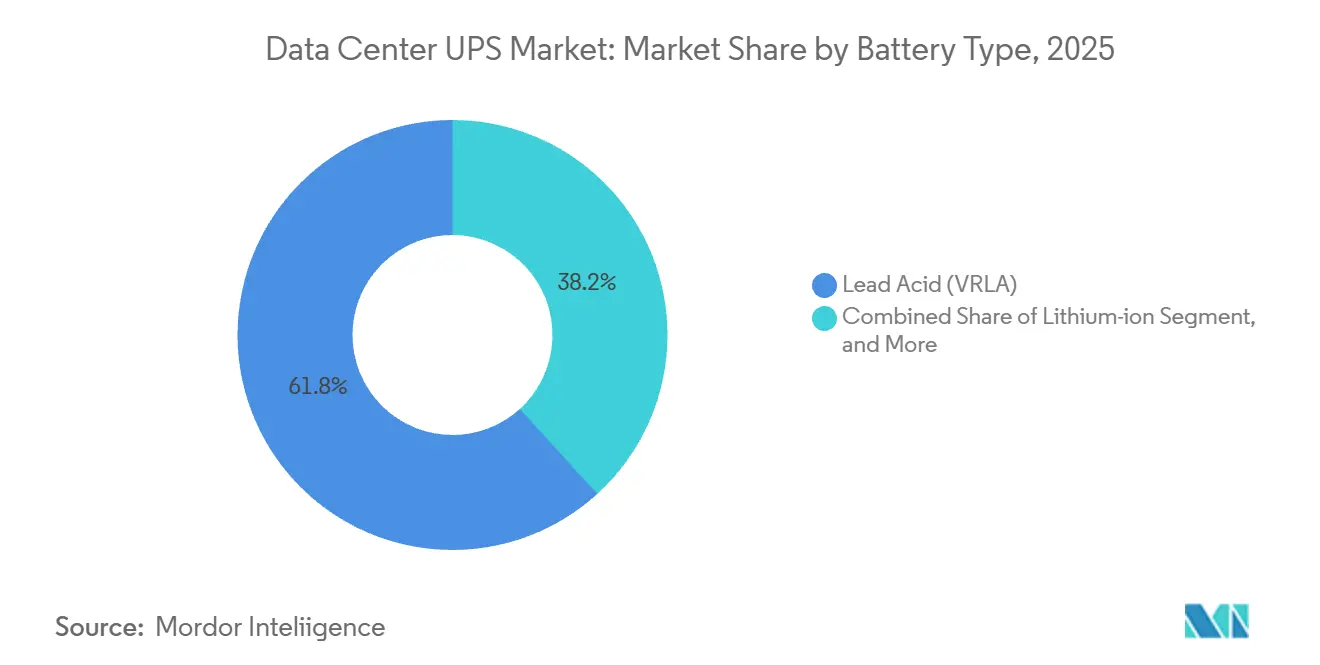

- バッテリー化学物質別では、弁制御型鉛蓄電池が2025年に61.76%のシェアを維持しているものの、リチウムイオンソリューションはCAGR 8.29%で成長しています。

- ティアタイプ別では、ティア3施設が2025年需要の54.45%を占め、ティア4はCAGR 9.06%で最も急成長しているティアです。

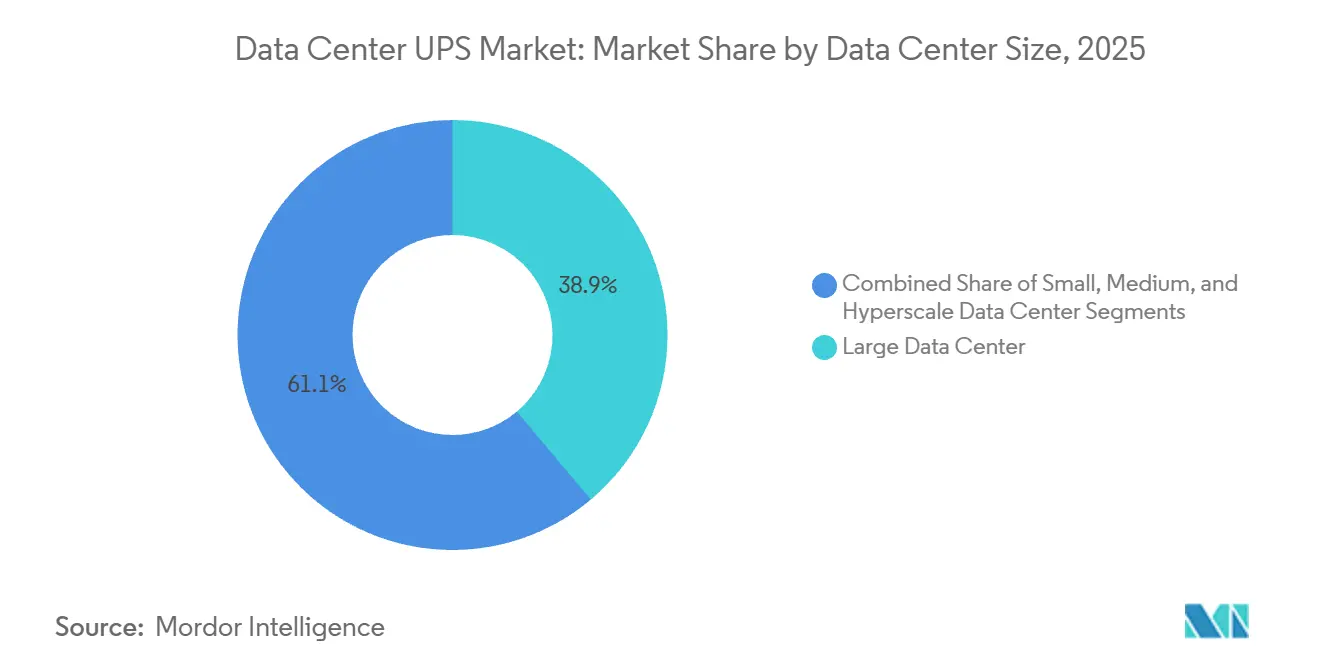

- データセンター規模別では、大規模サイトが2025年に38.88%のシェアを占め、ハイパースケールキャンパスはCAGR 9.11%で拡大しています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年に45.86%のシェアを占め、ハイパースケーラーおよびCSPはCAGR 9.21%で加速しています。

- 地域別では、北米が2025年に39.43%のシェアでトップとなり、アジア太平洋地域はCAGR 9.02%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータセンターUPS市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ハイパースケール データセンター建設が10MW以上の施設を加速 | +2.1% | 北米とアジア太平洋地域に ハブを持つグローバル | 中期(2〜4 年) |

| AIおよび機械学習ワークロードの 電力密度急増(ラックあたり20kW以上) | +1.8% | 北米および 欧州 | 短期(2年 以内) |

| 小売・通信における エッジマイクロデータセンターの普及 | +1.3% | アジア太平洋地域中心、 中東・アフリカへの波及 | 中期(2〜4 年) |

| 500kVA以上のUPSにおける リチウムイオンのVRLAに対するTCO優位性 | +1.2% | 北米および欧州、 アジア太平洋地域へ拡大 | 長期(4年 以上) |

| ハイパースケーラーによる カーボンニュートラル調達義務 | +0.9% | 欧州および 北米 | 長期(4年 以上) |

| 新興市場における ティアIII以上の稼働率コンプライアンス義務化 | +0.8% | アジア太平洋地域、中東、 南米 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

10MW以上の施設を加速するハイパースケールデータセンター建設

ハイパースケールオペレーターは2025年に10MW超のキャンパスを47か所稼働させ、前年比38%増となり、複数年にわたるUPS調達パイプラインが確定しました。典型的なサイト設計では4〜6本の2〜3MVAストリングが展開され、単一契約の価値は1,500万米ドル以上となり、冷却インターフェースとバッテリーエンクロージャーフォーマットのベンダーカスタマイズを促進しています。ノーザンバージニアおよびシンガポールの電力会社は現在、36〜48か月の系統連系待ち行列を提示しており、開発者は複数時間にわたる系統停電を補うためにディーゼルロータリーバックアップを備えたUPSユニットを仕様に盛り込んでいます。500kVAステップでスケールするモジュラーフレームにより、建設業者はサーバーラック展開に合わせて資本を段階的に投入でき、アイドル容量損失を削減できます。欧州連合およびインドにおける主権AI規制が5〜8MWの設置の新たな波を追加し、ハイパースケールの足跡を従来の北米ハブを超えて拡大しています。

AIおよび機械学習ワークロードの電力密度急増(ラックあたり20kW以上)

トレーニングクラスターは2026年にラックあたり100kWを超え、わずか2年前の15〜20kWの標準を大幅に上回りました。[1]Kevin Brown、「AIクラスターにおけるラック電力密度トレンド」、Dell Technologies、dell.comこのステップ変化により、UPSメーカーは電圧降下なしに400A連続電流を供給できる電力分配ユニットの再設計を迫られています。集中型ルームはこれらの密度では長い銅配線による抵抗損失が生じるため苦戦し、負荷から10m以内に配置される行レベルモジュールへの移行を促進しています。チップへの直接液体冷却により寄生ファン電力が排除され、オペレーターはUPSの定格容量を最大20%削減できます。リチウムイオン電池のフロアスペース節約効果(VRLAの80Wh/lに対して250Wh/l)により、追加のラックポジションが確保され、ラックあたりのUPSコストが削減されます。複雑性の増大によりスキルギャップが拡大し、設置、試運転、リモートモニタリングをバンドルしたターンキー契約へと購買者を誘導しています。

小売・通信におけるエッジマイクロデータセンターの普及

通信キャリアは2025年に5G無線ネットワークをサポートするために12,000以上のエッジノードを展開し、それぞれが狭いキャビネットに10〜50kVAのUPS容量を組み込んでいます。[2]Johan Malm、「5Gエッジデータセンターと電力」、Ericsson、ericsson.com小売チェーンも追随し、10ms未満のレイテンシーを必要とする店内分析をホスティングしています。これらの購買者はラインインタラクティブ設計を好み、ダブルコンバージョンシステムより40%安価でラックユニットも半分ですが、より短いランタイムを受け入れています。リチウムイオンの10〜15年の寿命により、数千の分散サイトにわたる契約期間中のバッテリー交換が不要になります。物流重視のボリュームにより、データセンターUPS市場のチャネルダイナミクスが数週間で数千台のユニットを納品できる契約製造業者へとシフトし、既存ベンダーのシェアを侵食しています。

500kVA以上のUPSにおけるリチウムイオンのVRLAに対するTCO優位性

2025年にリチウムイオンは、サイクル寿命の向上により交換期間が5年から12年に延長され、バッテリー支出の正味現在価値から28%を削減した後、500kVA以上でVRLAとのライフサイクルコスト同等性に達しました。1MVAのリチウムイオンフレームはVRLAのフロアスペースの60%を占め、40%少ない熱を放出し、同じホワイトスペース内で追加ラックを解放し、平方メートルあたりの収益を向上させます。UL 9540AおよびNFPA 855に準拠した防火安全アップグレードには5万〜10万米ドルが追加されますが、保険会社を満足させ、採用を加速させます。規制が許可する場合、卸売市場へのグリッドインタラクティブ放電が補助収益を生み出し、リチウムイオンの経済性をさらに有利にしています。この移行により、廃棄されたVRLA電池の二次リサイクルストリームが生まれ、北米と欧州に集中しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| ダブルコンバージョントポロジーの 初期設備投資プレミアム(約35%) | -1.4% | グローバル、中小企業に 最も深刻 | 短期(2年 以内) |

| 電力電子部品の サプライチェーン変動 | -1.1% | グローバル、北米および 欧州での不足 | 短期(2年 以内) |

| グリッドインタラクティブ エネルギー貯蔵規制がまだ未成熟 | -0.7% | 北米および欧州、 アジア太平洋地域への影響は限定的 | 中期(2〜4 年) |

| EU主要都市における 水・エネルギー使用に関するデータセンター建設制限 | -0.6% | 欧州、他の主要都市への 波及の可能性 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

ダブルコンバージョントポロジーの初期設備投資プレミアム(約35%)

ダブルコンバージョンシステムはラインインタラクティブモデルより約35%高コストです。これはデュアルインバーターステージとより大型のヒートシンクを採用しているためで、ティアIIIコンプライアンスを目指す企業の資本予算を圧迫しています。リース プログラムはUPS容量をサービスとしてパッケージ化し、設備投資を運用費に転換して採用を容易にしていますが、新興市場の金融レートは依然として10%を超えており、普及を抑制しています。100〜500kVAブロックでスケールするモジュラーフレームにより購買者は現金支出を先送りできますが、ファームウェアの不一致や負荷分散ロジックなどの相互運用性の問題が隠れた信頼性リスクをもたらす可能性があります。低価格の中国製品が代替手段を提供していますが、知的財産やアフターサポートに関する懸念がアジア太平洋地域以外での普及を抑制しています。したがって、この価格差はデータセンターUPS市場の予算重視のオーナーにとってのアドレス可能なセグメントを制限しています。

電力電子部品のサプライチェーン変動

電気自動車および太陽光インバーター需要がファブ容量を占有したため、絶縁ゲートバイポーラトランジスタおよびフィルムコンデンサのリードタイムは2025年に52週間に膨らみました。ベンダーはスイッチング損失を30%削減し200°Cジャンクションに耐えるシリコンカーバイドスイッチを中心にインバータースタックを再設計することで対応しましたが、新しいゲートドライバーと熱インターフェースにより最大18か月の開発期間が追加されます。バッファ在庫レベルは24週間に3倍増加し、運転資本を拘束し粗利益率から2〜3パーセントポイントを削減しました。先進リソグラフィーツールへの輸出規制により中国のファウンドリーは低電圧部品に制限され、地域別にサプライチェーンが分断されています。複数のOEMが2025年に部品ディストリビューターを買収して希少部品の確保と利益率向上を図りましたが、供給が正常化した場合に余剰在庫を抱えるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

UPSタイプ別:モジュラーシステムが段階的投資予算に対応

モジュラー型および並列冗長型フレームはCAGR 8.13%で拡大し、データセンターUPS市場全体を上回る見込みです。[3]Guillaume Dufour、「Galaxy VLモジュラーUPS概要」、Schneider Electric、se.comダブルコンバージョンオンライン型ユニットは2025年に44.65%のシェアでシームレスなフェイルオーバーを必要とするティアIIIおよびティアIVホールに根付いて依然として優位を保っています。ラインインタラクティブ製品は40%のコスト優位性が高調波歪みと短いランタイムを補うため、小規模企業のルームでニッチを維持し、スタンバイユニットは超低設備投資を追求してエッジキャビネットに普及しています。[4]Tim O'Brien、「Liebert EXL S1集中型UPS」、Vertiv、vertiv.comロータリー型およびフライホイール型設計は、ディーゼル発電機起動のための20秒未満のライドスルーを必要とする施設に対応し、バッテリーメンテナンスを機械的複雑性と引き換えにしています。

ラック密度の上昇により、データホールの負荷が単一リースサイクル内で500kVAから2MVAに跳ね上がる可能性があるため、調達の計算はモジュラー性へと傾いています。100〜500kVAの増分でクリックインするフレームにより、30%負荷での運転効率ペナルティを回避し、年間電力使用効率を向上させます。ソフトウェア定義制御レイヤーが負荷分散を調整しますが、オペレーターが監査しなければならないファームウェア管理リスクをもたらします。その結果、モジュラーの普及はオンデマンドで電力を計量するコロケーションリースモデルと連動して上昇し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

電力容量別:AIワークロードが200kVA超ストリングの採用を促進

200kVA超のシステムは2025年収益の52.23%を占め、2031年にかけてCAGR 8.56%を記録すると予測されており、市場全体の成長速度を上回っています。ラックあたり100kWを超えるAIトレーニングクラスターは並列UPSストリングを常に必要とし、大型フレームシステムの経済性を裏付けています。

21〜200kVAティアは電力密度がラックあたり15kW未満に留まる企業および地域コロケーションホールを支えています。20kVA未満のユニットは小売・通信のエッジノードに存在し、外部キャビネットの必要性を排除するサーバーラック統合カートリッジからの価格圧縮に直面しています。企業サイトのメガワットキャンパスへの統合が大型フレームへの需要をさらに押し上げています。

アーキテクチャ別:分散行レベルモジュールが損失を削減

集中型ホールは2025年に46.21%のシェアを維持していますが、オペレーターがエネルギー節約と迅速な修理を追求するにつれて、分散型アーキテクチャはCAGR 8.72%で拡大しています。UPSモジュールを負荷から10m以内に配置することで銅損失を最大5%削減できます。

ただし、ティアIV施設は認証監査を簡素化する2N+1集中型レイアウトを引き続き好んでいます。段階的な建設では、初期フィットアウトを単一行から開始でき、テナント需要が具体化するまでUPS資本の40〜60%を先送りできるため、分散型設計が有利です。改修サイトは配電盤やバスウェイへの埋没コストを考慮して集中型ルームに留まることが多いです。

バッテリータイプ別:リチウムイオンがコスト差を縮小

弁制御型鉛蓄電池は2025年に61.76%のシェアを維持していますが、フットプリント、熱プロファイル、ライフサイクル特性が35%の価格プレミアムを上回るにつれて、リチウムイオン化学物質はCAGR 8.29%で勢いを増しています。

500kVA超のフレームでは、リチウムイオンの60%小さいフットプリントが直接課金可能なラック行に転換されます。安全規制がかつて採用を抑制していましたが、統合消火システムが現在10万米ドル未満でNFPA 855を満たしています。VRLAはITリフレッシュサイクルに合わせた5年ごとのバッテリー交換が予算の厳しいルームで依然として優位です。日次サイクル耐性により、リチウムイオン電池は規制緩和された電力市場でデマンドレスポンス収益を得る位置付けにあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティアIVが規制業種でモメンタムを獲得

ティアIIIホールは2025年需要の54.45%を占め、コロケーションの主力として機能しています。ティアIVはCAGR 9.06%で拡大すると予測されており、ダウンタイム1時間あたり100万米ドルを超えるペナルティを課す金融サービスおよびヘルスケア分野が牽引しています。

主権AI規制により市民データの国内ホスティングが義務付けられ、インドおよび欧州連合全体でティアIVの建設が加速しています。ワークロードがクラウドに移行するにつれてティアIおよびIIの数は減少し、低価格帯のUPS市場を圧迫しています。保険会社はサイバーリスクポリシーにティアIII最低条項を盛り込む傾向が強まっており、レガシーホールのアップグレードを促しています。

データセンター規模別:ハイパースケールキャンパスが拡大曲線をリード

大規模サイト(1〜10MW)は2025年に38.88%のシェアを占めていますが、クラウド大手が2027年までに15GWの新規容量を追加する公約に乗り、ハイパースケールキャンパスはCAGR 9.11%で最も急速に成長します。ハイパースケーラーはボリュームを活用し、15〜20%の機器割引と半導体不足時の優先割り当てを獲得しています。

1MW未満の小規模ルームはワークロードがSaaSプラットフォームに移行するにつれて停滞しています。中規模サイトは地域的な関連性を維持していますが、電力コストの上昇に直面しています。開発者は数年前から系統容量を確保し、電力会社のアップグレードを待つ間の回復力を確保するためにディーゼルロータリーバックアップを統合しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーが台頭、コロケーションが地位を維持

コロケーションオペレーターは2025年に45.86%の収益を占め、相互接続エコシステムにとって不可欠な存在であり続けています。ハイパースケーラーおよびCSPは主権データ義務とAIトレーニング需要に沿った予算に牽引され、CAGR 9.21%で市場を上回るペースで成長します。

小売価格より20〜30%低い卸売リースにより、コロケーション企業は高マージンのクロスコネクトへのピボットを迫られています。企業はUPSをサービスとして利用する契約を採用し、設備投資をバランスシートから外しています。エッジサイトは非専門スタッフが交換できるリチウムイオン電池を搭載した42U対応ラインインタラクティブフレームを好んでいます。

地域分析

北米はノーザンバージニア、シリコンバレー、ダラス・フォートワースのハイパースケール密度により2025年収益の39.43%を支配しました。土地不足と48か月の電力会社待ち行列が投資家をフェニックス、アトランタ、コロンバスへと押しやるにつれて成長は緩やかになっています。カナダは水力発電の余剰と涼しい気候を活用してハイパースケーラーを誘致していますが、国境を越えたデータ規制が米国のワークロード配置を複雑にしています。メキシコはニアショアリング需要を取り込むためにモンテレイとケレタロの電力網アップグレードを検討しています。リチウムイオンの普及率は2025年の設置の40%を超え、TCO優先事項を裏付けています。この地域は120以上の認定ホールを持つティアIV採用でリードしています。

アジア太平洋地域は、中国の第2層都市が安価な再生可能エネルギーで建設を誘致し、第1層都市がエネルギー上限に直面する中、CAGR 9.02%が見込まれています。インドのコロケーション急増はデジタル決済の成長とデータローカライゼーション義務に乗っていますが、月4〜6時間の系統停電によりUPSストリングの過剰設計が強いられています。シンガポールは2024年に2019年の建設上限を部分的に解除しましたが、電力使用効率1.3未満を達成する施設のみが対象です。日本とオーストラリアは成熟したティアIIIフットプリントを維持していますが、モジュラーUPSフレームを有利にする土地不足に悩まされています。東南アジア、特にマレーシアとインドネシアでは、モバイルコマースに関連したエッジ需要が見られ、展開は20〜100kVA帯に集中しています。

欧州は2025年のグローバル支出の約25%を占めていますが、都市の建設制限が水または電力割り当てを上限とする地域では成長が鈍化しています。2026年に発効する炭素国境調整メカニズムは炭素集約型部品サプライチェーンにペナルティを課し、スカンジナビアとドイツの再生可能エネルギー駆動ファブへの調達を促しています。主権AI義務がティアIVの建設を加速させ、ストックホルムやミラノなどの二次都市を押し上げています。英国はブレグジット後のデータ規制から恩恵を受け、南欧は太陽光発電と安価な土地を活用して歴史的なハブに対抗しています。南米は規模が小さいままですが、ブラジルのデータ主権法とチリのグリーンエネルギーが先行参入者を引き付けています。中東は地域AIハブに100億米ドルが充当されて加速しており、アフリカの成長の中心は南アフリカとナイジェリアで、通信主導のエッジ建設が根付いています。

競合ランドスケープ

データセンターUPS市場は中程度に集中しています。西側の既存企業はリチウムイオン統合と補助収益を約束するグリッドインタラクティブソフトウェアで差別化を図り、アジアの挑戦者はより低い設備投資で競争し、ダブルコンバージョンフレームを既存企業より20〜25%低い価格で提供しています。エッジ展開により、数週間で数千台の10〜50kVAユニットを出荷できる契約製造業者のためのホワイトスペースが生まれ、既存ベンダーのシェアを侵食しています。

モジュラーアーキテクチャは競争の戦略を破壊しています。電力定格だけではもはや取引を勝ち取れず、代わりにソフトウェア定義電力管理と予知保全機能が調達の決め手となっています。シリコンカーバイドスイッチと高温熱インターフェースの特許出願はイノベーション競争を示しており、VertivとEatonは高温インバーター設計で40件以上の知的財産権を保有しています。複数のOEMが2025年にバッテリーメーカーや半導体ディストリビューターを買収して希少部品を確保し、利益率の向上を図りました。

ハイパースケーラーは仕様を標準化し7社以上のサプライヤー間で競争入札を実施することで利益率を圧迫し、粗利益から2〜3パーセントポイントを削減しています。ベンダーはUPSをサービスとして提供するなどのファイナンシングモデルで対抗し、コストを資本予算から運用予算にシフトさせ、企業購買者に響いています。新興の破壊者はハードウェアとエネルギー裁定アルゴリズムをバンドルしていますが、カリフォルニアとテキサス以外での規制の明確性が限られているため、近期のスケールは抑制されています。IEC 62040への準拠は最低条件ですが、アップタイムインスティテュートのティア認証を既に取得しているリファレンスデザインは入札候補リストで優先的な地位を得ています。

データセンターUPS産業リーダー

ABB Ltd

Schneider Electric

Eaton Corporation

Vertiv Holdings Co

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Schneider Electricはインド・バンガロールのUPS工場に2億5,000万米ドルの拡張を発表し、年間500MVAの生産能力と国内リチウムイオン組立ラインを追加しました。

- 2025年12月:Vertivは絶縁ゲートバイポーラトランジスタおよびフィルムコンデンサの供給を確保するため、欧州の電力半導体ディストリビューターを1億8,000万米ドルで買収しました。

- 2025年11月:Eatonは9395Xモジュラーシステムプラットフォームを発売しました。200〜2,400kVAでスケーラブルで、シリコンカーバイドインバーターにより50%負荷時に97%の効率を達成しています。

- 2025年10月:ABBは中国のバッテリーメーカーと合弁会社を設立し、深圳工場にUPS最適化リチウムイオンセルを生産するために1億2,000万米ドルを投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルデータセンターUPS市場を、エンタープライズ、コロケーション、ハイパースケール、およびエッジ施設向けに専用設計された新規無停電電源装置システムから生じる収益として定義しており、シングルラックユニットから200 kVA超の集中型ブロックまでをカバーし、付属バッテリーおよび監視用電子機器を含む。

スコープ除外:小売またはSOHOチャネルを通じて販売されるポータブル単相UPSユニットはスコープ外とする。

セグメンテーション概要

- UPSタイプ別

- スタンバイ

- ラインインタラクティブ

- ダブルコンバージョンオンライン型

- モジュラー型・並列冗長型

- ロータリー型およびフライホイール型

- 電力容量別

- 20kVA以下

- 21〜200kVA

- 200kVA超

- アーキテクチャ別

- 集中型

- 分散型(行レベル)

- モジュラースケーラブル型

- バッテリータイプ別

- 鉛蓄電池(VRLA)

- リチウムイオン

- ニッケルカドミウムおよびその他

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター・CSP

- 企業・エッジデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のOEM製品責任者、コロケーションエンジニアリング責任者、バッテリー化学者、および地域システムインテグレーターへのインタビューにより、リチウムイオン普及率、メンテナンスコスト曲線、およびエッジ展開率を検証し、二次情報によるギャップを補完してシナリオ範囲を精緻化した。

デスクリサーチ

HSコード付きコンバーター貿易データ、North American Electric Reliability Corporationの停電ログ、Uptime Instituteのインシデント調査、およびEU Tendersの公示などのソースから基礎統計を収集し、導入済みベースおよび障害コストをマッピングした。企業の10-K、投資家向け資料、および施設トラッカーは、D&B HooversおよびDow Jones Factiva経由でアクセスし、ベンダー出荷量および平均販売価格のベンチマークに活用した。AFCOMおよびJapan Data Center Councilを含む業界団体は、負荷計算に用いたラック密度およびティア採用比率を提供した。引用されたソースは例示であり、データ収集および検証のために多数の追加出版物およびデータベースが参照された。

市場規模推計と予測

トップダウン再構築は、平方メートル単位の増加分と1ラックあたりの平均クリティカル負荷から始まり、UPS普及率および標準的なユニット電力定格を乗じる。アウトプットはサプライヤー収益の積み上げおよびサンプリングされたASP×出荷量スナップショットとクロスチェックされる。主要変数には、グローバルITロード成長、200 kVA以上ブロックのシェア、リチウムイオンバッテリー採用率、kWhあたり価格、およびハイパースケールの設備投資意向が含まれる。予測には、周期的な更新波を捉えるためARIMAで補完された多変量回帰を使用し、特に新興エッジサイトにおけるボトムアップのギャップは、地域別出荷プロキシおよび稼働率積み上げによって補完される。

データ検証と更新サイクル

モデル結果は、貿易統計、ピアデータ、および過去比率に対して分散スキャンを実施する。異常値が検出された場合は、承認前に専門家への再確認を行う。レポートは年次で更新され、重要事象に対しては中間更新が行われ、すべての納品物にはリリース直前のデータスイープが含まれる。

MordorのデータセンターUPSベースラインが信頼性を持つ理由

公表されている推計値はしばしば乖離しており、最近の外部出版物では2025年市場規模をUSD 42.7億からUSD 61.2億の間に位置付けている。差異は、エッジマイクロサイトが計上されているか否か、リファービッシュ販売の取り扱い方法、およびハイパースケール設備投資曲線の積極性に起因する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 4.20 B | Mordor Intelligence | |

| USD 4.27 B | Global Consultancy A | エッジおよびテレコムマイクロデータセンターを除外;2024年出荷量外挿を使用 |

| USD 6.12 B | Industry Journal B | 施設レベルのバックアップ発電機をUPS収益に含め、積極的なハイパースケールCAGRを適用 |

デバイスのスコープを真のデータホールUPSハードウェアに厳密に限定し、更新サイクルをオペレーターと検証した場合、MordorのUSD 42.0億という2025年ベースラインは、再現可能な変数と反復可能なステップに基づいた、バランスのとれた透明性の高い出発点を意思決定者に提供することが比較から示される。

レポートで回答される主要な質問

2031年までのデータセンターUPS市場の予測値は?

市場はCAGR 7.59%で成長し、2031年までに64億6,000万米ドルに達すると予測されています。

大規模データセンターで最も急成長しているUPSアーキテクチャは何ですか?

分散型モジュラーシステムはCAGR 8.72%で拡大しており、オペレーターが段階的に容量を追加し抵抗損失を削減できるためです。

UPS展開においてリチウムイオン電池はどのくらいの速さでシェアを獲得していますか?

リチウムイオン化学物質はCAGR 8.29%で成長しており、500kVA超のシステムで弁制御型鉛蓄電池とのコスト同等性に達しています。

2031年まで成長をリードする地域はどこですか?

アジア太平洋地域はCAGR 9.02%を記録する見込みで、中国、インド、シンガポールの政策インセンティブに支えられています。

最終更新日: