産業用モノのインターネット(IIoT)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

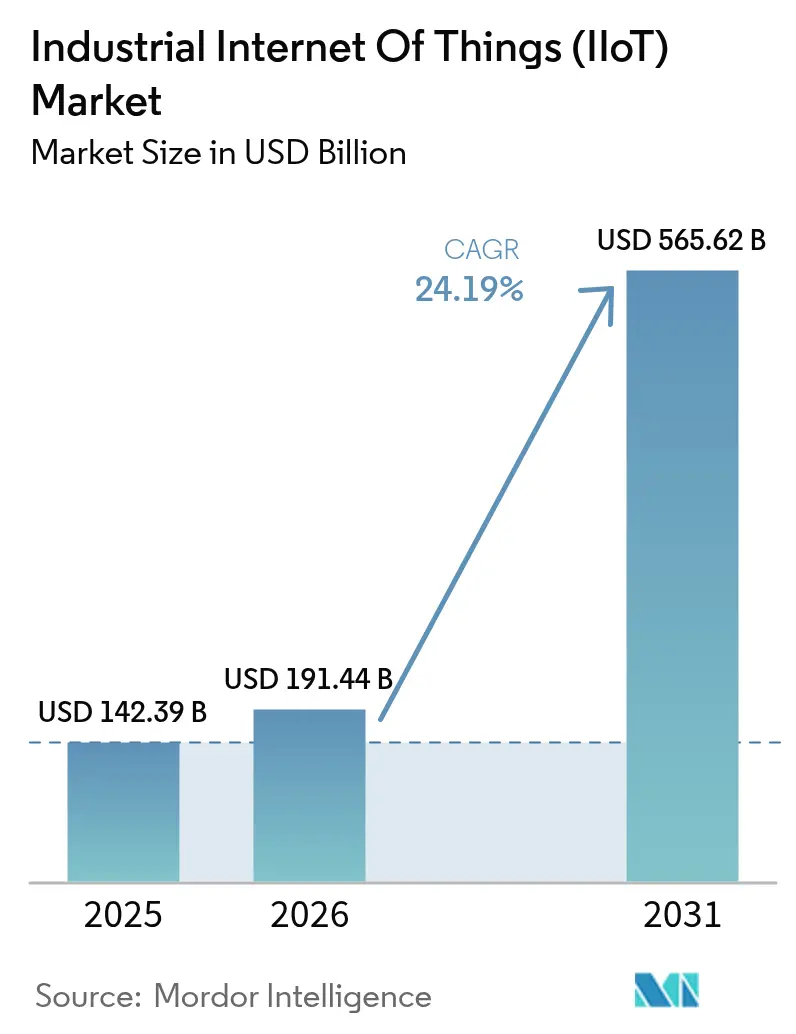

| 市場規模 (2026) | 191.44 十億米ドル |

| 市場規模 (2031) | 565.62 十億米ドル |

| 成長率 (2026 - 2031) | 24.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用モノのインターネット(IIoT)市場分析

産業用モノのインターネット市場規模は、2025年の1,423億9,000万米ドルから2026年には1,914億4,000万米ドルへと拡大し、2031年には5,656億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 24.19%で成長すると予測されます。接続センサー、エッジAI推論、プライベート5Gキャンパスネットワークへの投資急増により、かつて手作業で行われていた検査がリアルタイムのクローズドループ制御プロセスへと変革されています。決定論的レイテンシーへの需要が、サブミリ秒推論を実現するチップレットベースのエッジアクセラレーターへと工場を誘導する一方、ハイブリッドデータ主権アーキテクチャは独自レシピをオンサイトに保持しつつ、非重要ワークロードをハイパースケーラークラウドへ移行させています。光学センサーおよびMEMSセンサーのコスト急落により、従来は計装化の費用対効果が低いとされていた補助ポンプ、ダンパー、コンベヤーにまで展開経済性が拡大しています。一方、ダウンタイムを30%~50%削減することを示した予知保全パイロットが、老朽化した運用技術資産に残存するサイバーリスクにもかかわらず、財務責任者に複数施設への展開を承認させる説得力を持ちつつあります。

レポートの主要ポイント

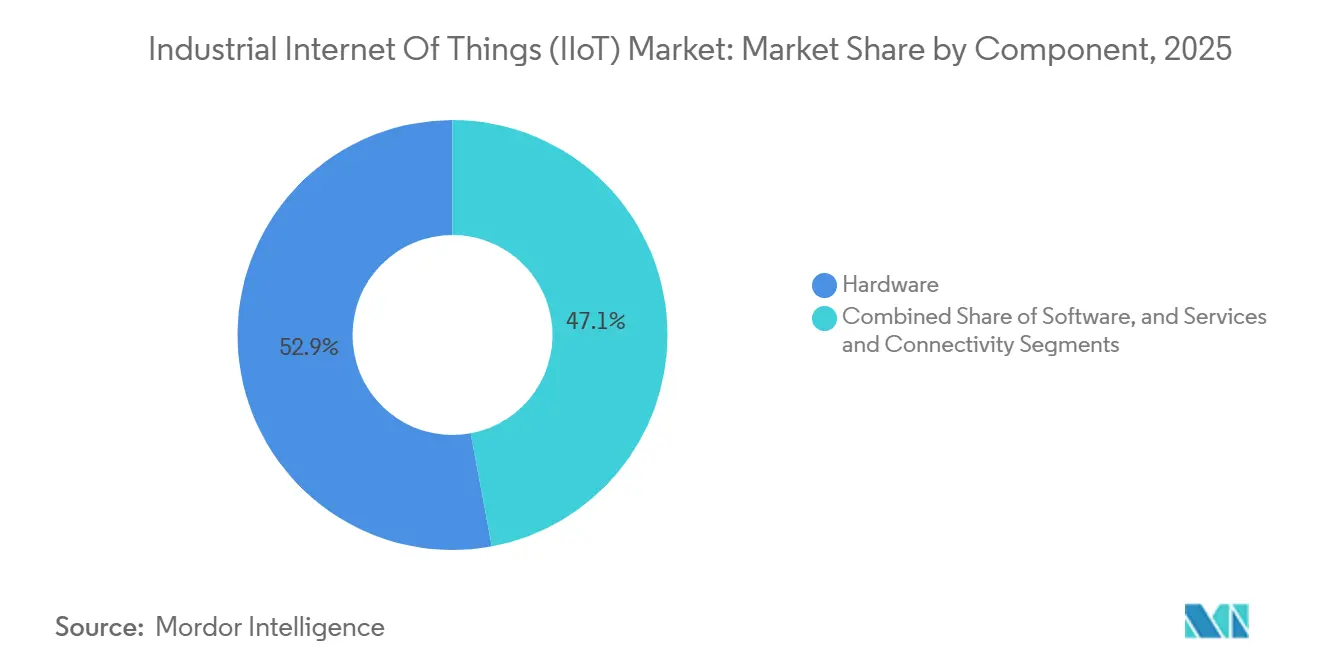

- コンポーネント別では、ハードウェアが2025年の産業用モノのインターネット市場シェアの52.93%をリードし、サービスおよびコネクティビティは2031年にかけてCAGR 24.87%で拡大すると予測されます。

- 展開モデル別では、ハイブリッド/エッジクラウドアーキテクチャが2025年の収益シェアの47.33%を占め、2031年にかけてCAGR 25.11%で成長すると予測されます。

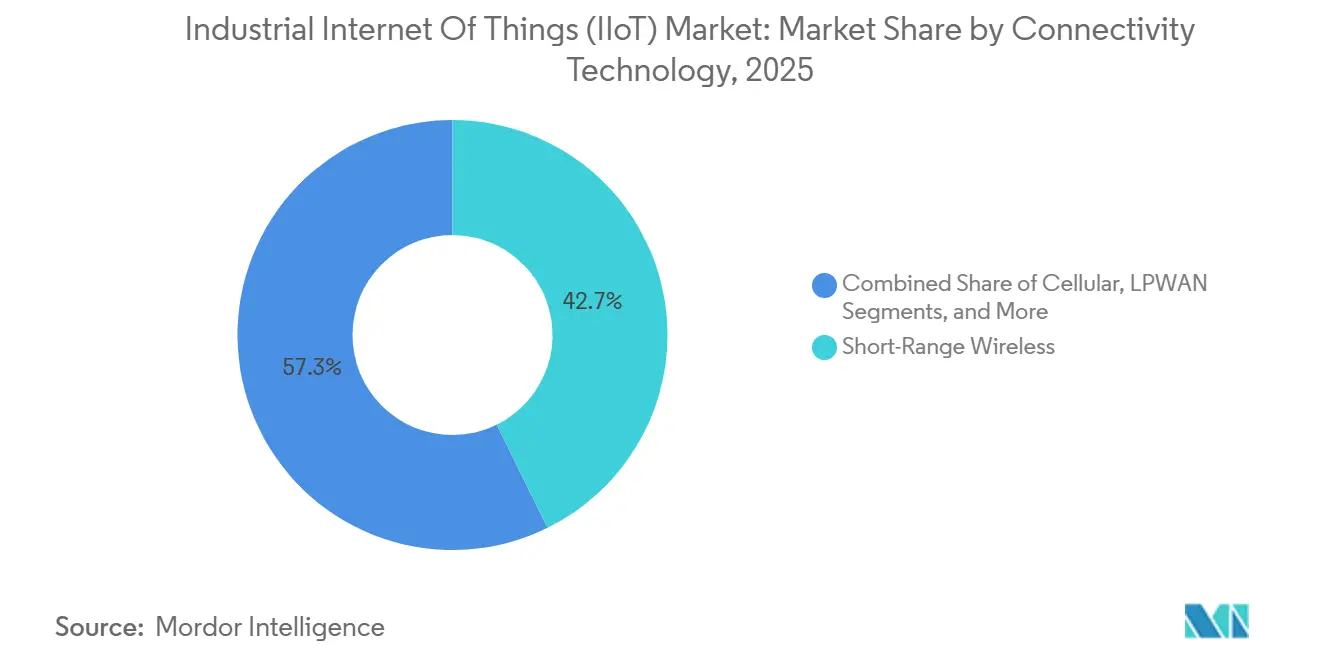

- コネクティビティ技術別では、有線リンクが依然として主流ですが、セルラーソリューションはCAGR 25.03%で成長し、他のすべての無線フォーマットを上回る見込みです。

- エンドユーザー業種別では、製造業が2025年の支出の41.84%を占め、ヘルスケアおよび医薬品は2031年にかけてCAGR 24.91%で成長する見込みです。

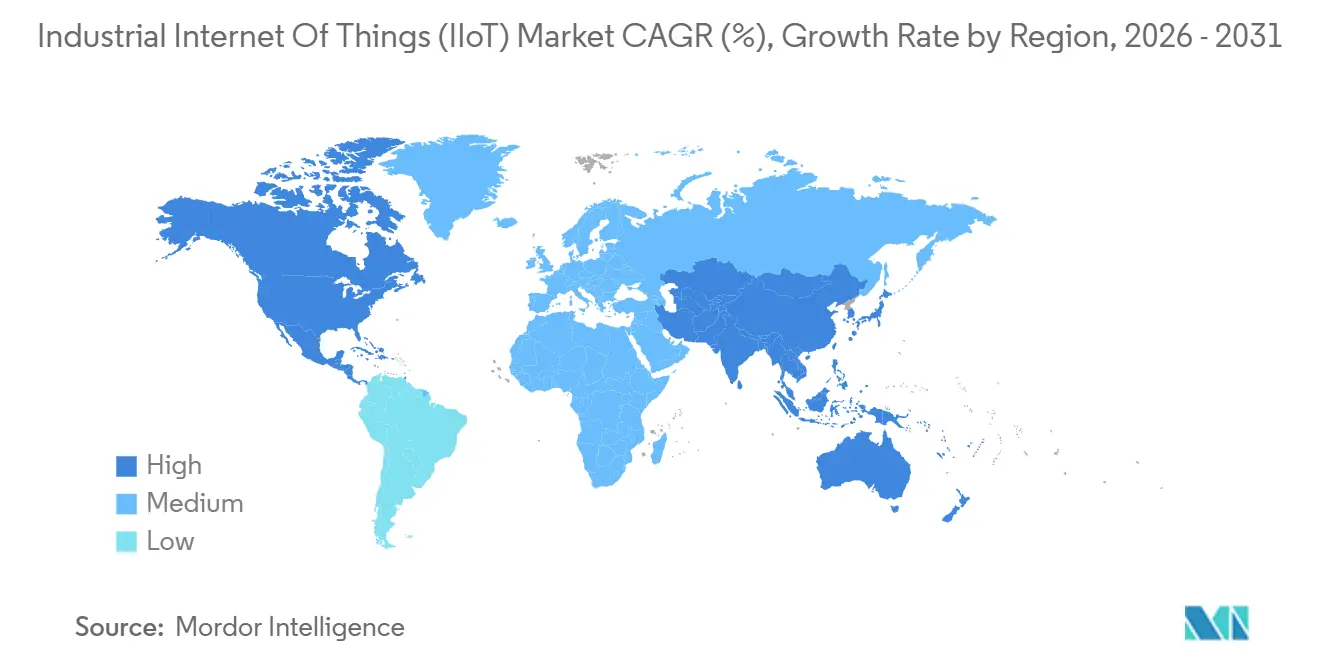

- 地域別では、北米が2025年の収益シェアの36.53%を占めましたが、アジア太平洋地域はCAGR 25.99%で最も速い地域成長ペースを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用モノのインターネット(IIoT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進センサーの統合とデバイス平均販売価格の低下 | +4.2% | グローバル、アジア太平洋製造ハブに集中 | 中期(2~4年) |

| 予知保全とOEE最適化の推進 | +5.1% | 北米および欧州の個別製造業;アジア太平洋のプロセス産業 | 短期(2年以内) |

| 政府主導のスマート製造プログラム | +3.8% | 米国、欧州連合、中国、インド | 長期(4年以上) |

| プライベート5G/6G産業キャンパスネットワークの台頭 | +4.6% | 北米、欧州、韓国、タイ、中東のパイロット | 中期(2~4年) |

| ESG主導のエネルギー強度ベンチマーキング義務 | +2.9% | 中核EU加盟国から北米および一部アジア太平洋へ波及 | 長期(4年以上) |

| チップレットベースの産業用エッジAIアクセラレーター | +3.7% | グローバル、北米およびアジア太平洋の半導体エコシステムが主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進センサーの統合とデバイス平均販売価格の低下

産業用センサーの平均販売価格は2024年以降、毎年15%~20%下落し、プラントのエネルギー消費量の約40%を占めるポンプ、HVACダンパー、コンベヤーアイドラーの監視が可能になりました。光学センサーおよびMEMSユニットは、自己校正機能、デジタル信号出力、複数測定値のバンドル化により熱電対を置き換えています。ペタバイト規模の時系列データの急増により、エッジゲートウェイとスケーラブルな分析基盤への需要が高まっています。コンポーネントメーカーは現在、プラントエンジニアのファームウェア作業を省くため、LoRaWAN、NB-IoT、またはBLEラジオをセンサーに事前統合した状態で出荷しています。[1]「編集委員会、『コネクティビティモジュールとのセンサーバンドリング』、フィナンシャル・タイムズ、ft.com」 計装化の拡大は、高価値回転資産から数千の低コスト補助デバイスへと価値をシフトさせることで、産業用モノのインターネット市場を直接拡大させています。

予知保全とOEE最適化の推進

製造業者はカレンダーベースから状態基準保全へ移行することで、OEEを12%~18%向上させています。Dover Corporationは産業用冷凍ラインで12%の改善を記録しました。振動、油中デブリ、赤外線フィードが、過去の故障モードで訓練された機械学習モデルを実行するエッジサーバーを通じて流れるようになっています。予知保全ベンダーは、かつてプラントオーナーが負っていたリスクを吸収し、稼働率に連動したアウトカムベースの価格設定を提供するケースが増えています。1回の停止で1日あたり50万~200万米ドルのコストが発生する連続プロセスセクターが採用をリードしています。これらの経済的利益は、産業用モノのインターネット市場拡大の主要な触媒となっています。

政府主導のスマート製造プログラム

公的資金は中小企業の採用リスクを低減します。米国のCHIPSおよび科学法は2024年に国家デジタルツイン研究所に2億8,500万米ドルを充当しました。ホライズン・ヨーロッパはドイツ、フランス、イタリアにわたるインダストリー4.0パイロットサイトに12億ユーロを割り当てました。中国はスマート工場設備投資の最大40%をカバーする「中国製造2025」補助金を延長し、インドのPLI制度はリアルタイム品質監視に連動した増分売上の6%を還付しています。これらのインセンティブは、産業用モノのインターネット市場全体に波及する参照アーキテクチャを確立しています。

プライベート5G/6G産業キャンパスネットワークの台頭

タイの通信規制当局は2025年に3.7GHz帯域を民間産業専用に確保し、1年以内に50以上の工場が専用5Gセルを設置しました。NTT DATAとCargillはプライベートLTE-Mおよび5Gで50の穀物処理サイトを接続し、10ミリ秒未満の応答閾値を確保しました。米国のCBRSライセンスにより、John Deereは数マイルにわたる農地で精密農業機器を接続することが可能になりました。ハイパースケーラーは現在、スペクトラム、インフラ、マネージドサービスをバンドルし、中規模企業のRFエンジニアリング障壁を低下させています。その結果生まれた低レイテンシーバックボーンは、産業用モノのインターネット市場に不可欠なリアルタイムループを支えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーOTサイバー脆弱性 | -3.4% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| ベンダーロックとプロトコル相互運用性のギャップ | -2.8% | グローバル、特に複数拠点を持つ企業 | 中期(2~4年) |

| ブラウンフィールドデジタルツイン人材不足 | -2.1% | 北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| ローコードIIoTアプリによるシャドーITリスク | -1.6% | グローバル、個別製造に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーOTサイバー脆弱性

2024年11月にRockwell Automationを標的としたランサムウェア攻撃がエンジニアリングワークステーションを暗号化し、リモートサポートを麻痺させ、エアギャップの前提がもはや十分でないことを浮き彫りにしました。Dragosは2024年にCVSSスコアが8を超える制御システムの脆弱性を14件記録しました。ファームウェアのパッチ適用は保証を無効にすることが多く、オペレーターはセキュリティと稼働率のジレンマに陥っています。サイバー保険会社はOT損失を除外するか高額の割増料金を課すようになっており、継続性を重視する食品・医薬品プラントにおける産業用モノのインターネット市場への投資を遅らせています。

ベンダーロックとプロトコル相互運用性のギャップ

既存の自動化ベンダーによるクローズドAPIがミドルウェアコストを押し上げており、企業はIIoT予算の最大30%をOPC UA、MQTT、独自スキーマの橋渡しに費やしています。OPC UAはテレメトリーに優れている一方、設定の書き戻しが遅れており、完全なクローズドループ制御を制限しています。標準化団体はベンダーのロードマップより動きが遅く、断片化が続いています。この技術的負債が、産業用モノのインターネット市場の急速な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス統合がデバイス収益を上回る

ハードウェアは2025年に52.93%の収益を上げ、産業用モノのインターネット市場を支えるゲートウェイ、エッジサーバー、堅牢センサーを網羅しています。しかし、サービスおよびコネクティビティはCAGR 24.87%を記録すると予測されており、インテグレーターがデバイス管理、プライベートネットワークSLA、分析サブスクリプションをバンドルするにつれてハードウェアを上回る見込みです。両レイヤーの間に位置するソフトウェアスイートは、特に垂直テンプレートとして提供される場合、定期ライセンス収益と高い粗利益を享受しています。エッジサーバーはファンレスDINレールデザインへと移行し、極端な温度に対応した認証を取得する一方、センサーはBLEおよびWi-Fi 6Eラジオを統合して部品表コストを15%削減しています。[2]製品概要、『産業用エッジサーバー』、Intel、intel.com コネクティビティ契約は現在、通信マネージドサービスを模倣し、ベンダーのインセンティブを稼働率に合わせています。これらの変化は、統合による価値創造が産業用モノのインターネット市場をいかに再形成しているかを示しています。

サービスへのシフトは成熟を示しています。かつて顧客はゲートウェイを直接購入していましたが、アーキテクチャの複雑化が増すにつれ、設計、展開、サポートをカバーする複数年契約が促進されています。ハイパースケーラーはデバイスのオンボーディング、OTAアップデート、時系列ストレージをより広範なクラウドスイートに組み込み、スタンドアロンのプラットフォームベンダーを圧迫しています。利益率が製品から専門知識へと移行するにつれ、産業用モノのインターネット産業はOTプロトコルとクラウドDevOpsの両方に精通したドメインスペシャリストを育成する必要があります。ベンダーの成功は、ユニット出荷よりもアウトカム保証の提供にますます依存するようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドアーキテクチャが主流

ハイブリッド/エッジクラウド環境は2025年の収益の47.33%を占め、CAGR 25.11%が見込まれています。レシピおよびバッチデータに対する主権的管理がオンサイトに機密ワークロードを保持する一方、上流の分析はハイパースケーラーの弾力性を活用しています。オンプレミス環境は航空宇宙や医薬品などの規制業種で継続していますが、ソフトウェア定義型自動化がハードウェアを抽象化し、規制が変化した際のシームレスな移行を可能にしています。シリアルPLCにIPスタックを後付けするとROIが希薄化するため、クラウドファーストのグリーンフィールドサイトは依然として少数派です。

エッジコンピューティングは、プロトコル変換ゲートウェイとKubernetesデプロイメントが可能な堅牢サーバーに二分化されています。K3sなどのディストリビューションにより、クラウドから製造現場まで均一なDevOpsパイプラインが実現し、ガバナンスが簡素化されています。供給の重要性が二重の展開モードを促進しています。ビジョン検査向けのエッジでの低レイテンシーAIと、エネルギーベンチマーキング向けのクラウドでのバッチ分析は、いずれも産業用モノのインターネット市場規模の成長に不可欠です。コンプライアンスフレームワークは、強化されたイメージを通じてエッジノードにまで拡張され、イノベーションを停滞させることなくサイバー脅威ベクターを軽減しています。

コネクティビティ技術別:セルラーが有線の既存勢力に迫る

有線イーサネットおよびフィールドバスリンクは依然としてプロセス産業の基盤ですが、セルラーはCAGR 25.03%の予測でモメンタムを獲得しています。プライベート5Gは決定論的1ミリ秒レイテンシーを提供し、セルあたり数千台のデバイスをサポートするため、信頼性と密度が求められる自動車のボディインホワイトラインや電子機器SMTフロアに適しています。LPWANフォーマットであるLoRaWANおよびNB-IoTは、遠隔の油井、鉱山、農業において優れた性能を発揮します。LoRaWANゲートウェイは10kmをカバーし、数年間持続するバッテリーノードを接続するため、分散した資産フリートに最適です。

近距離BLEおよびWi-Fi 6Eは、工場内の自律移動ロボット、スキャナー、ウェアラブルを装備しています。マルチバンドモジュールは現在、LTE-M、NB-IoT、5G NRを単一のSKUでサポートし、在庫管理の煩雑さを軽減しています。それでも共存は現実であり、多くの施設がファイバーバックボーン、レイテンシー重要フロー向けのプライベート5G、ヤードレベルのテレメトリー向けのLoRaWANを並行して運用しています。統合コネクティビティオーケストレーターが運用費用削減のために台頭しており、産業用モノのインターネット市場がスケールを追求する上で不可欠な進化です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:シリアル化義務によりヘルスケアが急増

製造業は2025年に41.84%の支出を維持し、個別組立と連続処理に分かれています。しかし、ヘルスケアおよび医薬品はCAGR 24.91%で最も急峻な上昇が見込まれています。これはDSCSAおよびEU FMDに基づくユニットレベルのシリアル化が包装ラインでのリアルタイムコード検証を義務付けているためです。バイオ医薬品およびmRNAワクチンのコールドチェーン完全性は高解像度温度ログを必要とし、無線センサー需要を押し上げています。石油・ガスは広大な地理にわたるパイプライン完全性を優先し、衛星LPWANリンクを活用する一方、公益事業は再生可能エネルギーのバランスを取るために配電グリッドをデジタル化しています。

輸送・物流はテレマティクスを組み込んで燃料削減と腐敗防止を図っています。鉱業は爆発危険区域でのハウリングトラックを自動化し、IECEx規格に認定された本質安全設計を必要としています。各セクターにわたって、価値はルーティン監視から予知、コンプライアンス、最適化ワークフローへと移行し、総アドレス可能収益を拡大しています。これらのダイナミクスが産業用モノのインターネット市場の長期的成長を支えています。

地域分析

北米は2025年に36.53%の収益を占め、これはCHIPS法およびManufacturing USA研究所を通じた先進製造基盤、豊富なベンチャー投資、連邦研究開発支出によるものです。ニアショアリングにより自動車および電子機器ラインがメキシコとカナダに引き寄せられており、スマート工場の改修がジャストインタイム要件と一致しています。サイバーセキュリティ上の懸念が一部のブラウンフィールド転換を遅らせていますが、予知保全のリターンは一般的にリスクを上回っています。

アジア太平洋地域はCAGR 25.99%で成長すると予測されており、地域の中で最も速いペースです。中国の省レベルのインセンティブはスマート工場の設備投資を還付し、インドのPLI制度はIIoTインフラを補助し、日本のソサエティ5.0はサイバーフィジカル融合を枠組みとしています。韓国は2027年までに1万社の中小企業を接続するために5,000億ウォンを割り当てました。オーストラリアとニュージーランドは鉱業と農業を重視しており、IoT経済性がサイトあたりの高い支出を支持しています。

欧州はホライズン・ヨーロッパおよび各国のインダストリー4.0助成金を通じて相当規模の投資を維持しています。[3]機関声明、『ホライズン・ヨーロッパ枠組み』、欧州委員会、ec.europa.eu ドイツはエッジAIパイロットクラスターをリードし、フランスは医薬品コンプライアンスシステムに投資し、イタリアは中小企業の工作機械を近代化しています。英国はサプライチェーン強靭化の動きの中でサイバーセキュアなデジタル製造に資金を提供しています。中東はサウジビジョン2030の産業パークでIIoTをパイロット展開しており、アフリカと南米での採用は南アフリカの鉱業、ブラジルのアグリビジネス、アルゼンチンのエネルギーを中心に集積していますが、コネクティビティと通貨変動に阻まれているものの、衛星バックホール価格の下落に伴いキャッチアップが見込まれています。

競合環境

産業用モノのインターネット市場は依然として中程度に断片化しており、シェアが10%を超えるベンダーは存在しません。Siemens、ABB、Schneider Electric、Rockwell Automationは設置済みPLCベースの上に分析機能をアップセルし、AWS IoTおよびMicrosoft Azure IoTはハードウェアの複雑さを抽象化することでグリーンフィールドプロジェクトを獲得しています。半導体企業のIntel、NXP、Infineonはマイクロコントローラー内に推論エンジンとセキュアエンクレーブを組み込み、OEMが外部アクセラレーターなしでサブミリ秒の判断を提供できるようにしています。

IEEE 802.1規格がイーサネットに従来独自バスに限定されていた決定論的動作を付与するにつれ、時間センシティブネットワーキングおよびエッジAIの特許出願は2024年以降40%急増しています。ハイパースケーラーはドメインソフトウェアを買収しており、AWSは2024年にSCADAベンダーを買収してOT知識のギャップを埋めました。医薬品シリアル化や再生可能エネルギーグリッド分析など、汎用プラットフォームに組み込みワークフローが欠けている垂直特化ソリューションにはホワイトスペースが残っています。小規模参入者は稼働率やエネルギー節約を保証することで勝利し、収益をライセンスよりもアウトカムへと移行させています。

OPC財団のユニファイドアーキテクチャ仕様は中立レイヤーとして普及しつつありますが、ベンダーは依然として独自拡張を追加しています。市場参入障壁はチップレットモジュール性とクラウドネイティブマイクロサービスにより低下していますが、統合スキル不足とセキュリティ上の懸念が中程度の集中を維持しています。全体として、産業用モノのインターネット市場は上位5社が収益の約60%を支配しているため、集中度スケールで6を記録しており、ニッチなイノベーターに相当のスペースを残しています。

産業用モノのインターネット(IIoT)業界リーダー

Siemens AG

Cisco Systems Inc.

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SiemensとNVIDIAがOmniverseをSiemens Xceleratorに組み込むパートナーシップを締結し、物理ベースのデジタルツインビジュアライゼーションによりプロトタイプサイクルを30%~40%短縮。

- 2026年1月:ABBが欧州のOTセキュリティ企業を1億8,000万米ドルで買収し、ブラウンフィールドサイトの保護を強化。

- 2025年12月:Schneider ElectricがIEC 61499準拠でロジックをハードウェアから分離するEcoStruxure Automation Expert 2.0をリリース。

- 2025年11月:AWSがデトロイトでVerizonとのウェーブレングスゾーンを開設し、自動車ビジョン検査向けに10ミリ秒未満のエッジレイテンシーを提供。

グローバル産業用モノのインターネット(IIoT)市場レポートの調査範囲

IoTはインターネットに接続されたオブジェクトのネットワークです。これらのオブジェクトは内部に組み込まれたセンサーを使用してデータを収集・交換します。IoTシステムは、プログラム可能性とカスタマイズ性が限定された特定目的向けの専用デバイスを接続します。さらに、IoTシステムはデータを分散方式で保存・処理します。

産業用モノのインターネット(IIoT)市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービスおよびコネクティビティ)、展開モデル別(オンプレミス、クラウド、ハイブリッド/エッジクラウド)、コネクティビティ技術別(有線、近距離無線、セルラー、LPWAN)、エンドユーザー業種別(個別製造、プロセス製造、石油・ガス、その他)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービスおよびコネクティビティ |

| オンプレミス |

| クラウド |

| ハイブリッド/エッジクラウド |

| 有線(イーサネット、PROFINET、Modbus-TCP) |

| 近距離無線(BLE、Wi-Fi 6/6E) |

| セルラー(4G LTE-M、プライベート5G) |

| LPWAN(LoRaWAN、Sigfox、NB-IoT) |

| 個別製造 |

| プロセス製造 |

| 石油・ガス |

| 公益事業(電力・水道) |

| 輸送・物流 |

| 鉱業・金属 |

| ヘルスケアおよび医薬品 |

| その他業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービスおよびコネクティビティ | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド/エッジクラウド | ||

| コネクティビティ技術別 | 有線(イーサネット、PROFINET、Modbus-TCP) | |

| 近距離無線(BLE、Wi-Fi 6/6E) | ||

| セルラー(4G LTE-M、プライベート5G) | ||

| LPWAN(LoRaWAN、Sigfox、NB-IoT) | ||

| エンドユーザー業種別 | 個別製造 | |

| プロセス製造 | ||

| 石油・ガス | ||

| 公益事業(電力・水道) | ||

| 輸送・物流 | ||

| 鉱業・金属 | ||

| ヘルスケアおよび医薬品 | ||

| その他業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

産業用モノのインターネット市場の2026年から2031年にかけてのCAGR予測は?

産業用モノのインターネット市場は2026年から2031年にかけてCAGR 24.19%で成長すると予測されています。

ハードウェアよりも速く拡大しているコンポーネントセグメントはどれですか?

サービスおよびコネクティビティはCAGR 24.87%で成長し、ハードウェア販売を上回ると予測されています。

ハイブリッド/エッジクラウド展開が純粋なクラウドまたはオンプレミスモデルより優勢な理由は?

ハイブリッド構成は、独自プロセスパラメーターに対するデータ主権と非重要分析のためのクラウド弾力性のバランスを取り、CAGR 25.11%を牽引しています。

プライベート5Gネットワークは産業サイトにどのようなメリットをもたらしますか?

専用スペクトラムは10ミリ秒未満のレイテンシーと高いデバイス密度を提供し、クローズドループ自動化とモバイルロボットフリートを可能にします。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は中国、インド、韓国、日本の補助金に後押しされ、CAGR 25.99%を記録する見込みです。

チップレットベースのエッジAIアクセラレーターはIIoTにおいてどのような役割を果たしますか?

チップレットのモジュール性は推論効率を3倍にし、サプライチェーンリスクを低減し、ネットワークエッジでのリアルタイム品質検査をサポートします。

最終更新日: