カロテノイド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

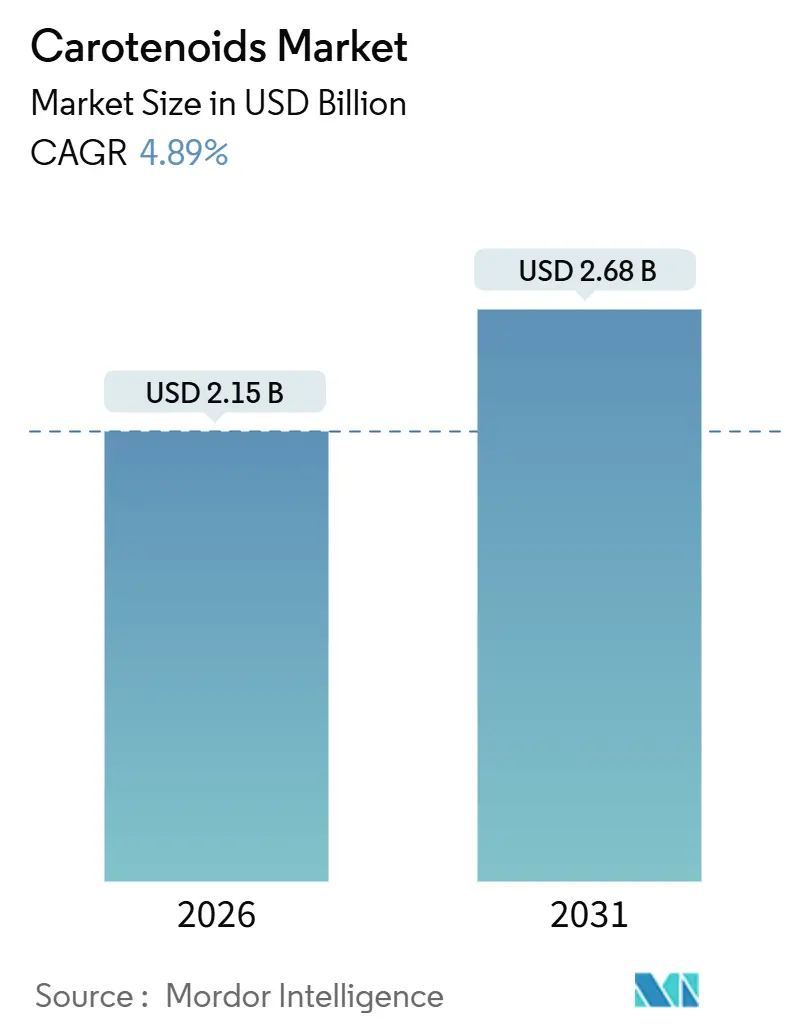

| 市場規模 (2026) | 2.15 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカロテノイド市場分析

カロテノイド市場規模は2026年に22億1,500万米ドルと評価されており、予測期間中に4.89%のCAGRで成長し、2031年までに26億8,000万米ドルに達する見込みです。欧州のクリーンラベル規制の強化と東南アジアの水産養殖の拡大を背景に、発酵由来および藻類由来の色素への需要が高まり、サプライヤーにとってのコストとパフォーマンスの方程式が再構築されています。アスタキサンチンはプレミアムサーモン飼料とスポーツ栄養補助食品の両市場で二重の役割を担い、7.28%のCAGRを支えています。一方、粉末ビーズレットは常温保存での24ヶ月安定性により流通チャネルを席巻しています。天然原料品は合成品に対して数量では劣るものの、北米および欧州連合における「人工着色料不使用」表示に関する小売業者の要求に後押しされ、成長率では上回っています。アジア太平洋地域は、中国とインドネシアがエビおよびティラピアの生産を拡大し、配合飼料への色素添加率を引き上げることで、最も成長の速い地域として台頭しています。

主要レポートのポイント

- タイプ別では、アスタキサンチンが2025年に28.31%の収益シェアを占めトップとなり、2031年まで7.28%のCAGRで拡大する見込みです。

- 原料別では、合成カロテノイドが2025年の売上の57.68%を占め、天然品は2031年まで6.58%のCAGRで最も高い予測成長率を記録しています。

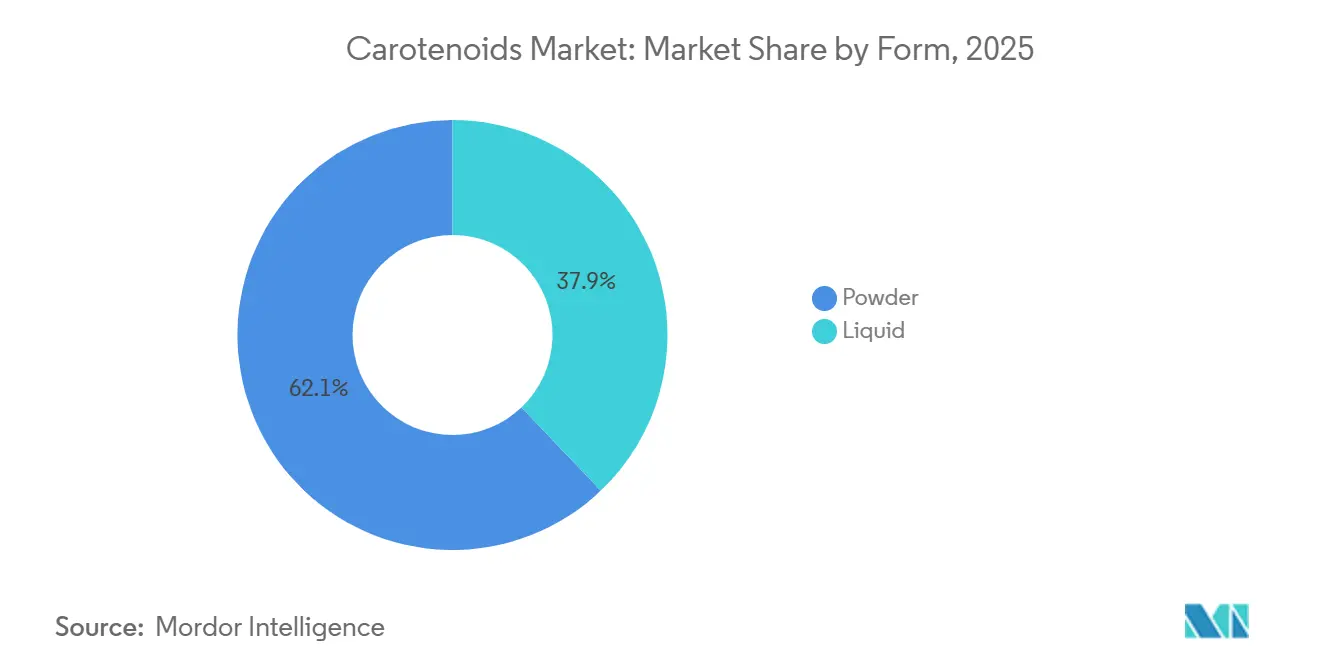

- 形態別では、粉末形態が2025年に62.12%の収益シェアを獲得し、予測期間中に6.51%のCAGRを達成する見込みです。

- 用途別では、動物飼料が2025年の金額の41.52%を占めトップとなり、栄養補助食品が2031年まで最も高い6.35%のCAGRを記録しています。

- 地域別では、欧州が2025年のカロテノイド市場シェアの32.11%を占め、アジア太平洋地域は2026年から2031年にかけて6.92%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカロテノイド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カロテノイドの抗酸化作用および眼の健康効果に対する認識の高まり | +1.0% | 北米およびアジア太平洋地域で強い成長を伴うグローバル | 中期(2〜4年) |

| 天然着色料および栄養強化のための食品・飲料における需要の増加 | +0.8% | 特に欧州および北米でのグローバル | 短期(2年以内) |

| 色素沈着および免疫向上のための水産養殖および動物飼料用途の拡大 | +1.3% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| スキンケア効果のためのパーソナルケア・化粧品における人気 | +0.3% | 先進市場での早期成長を伴うグローバル | 長期(4年以上) |

| 食品・飼料における天然成分を促進する政府規制 | +0.7% | アジア太平洋地域の水産養殖で強い需要を伴うグローバル | 短期(2年以内) |

| 持続可能な調達および生産技術の進歩 | +0.6% | 北米および欧州のイノベーションハブが主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カロテノイドの抗酸化作用および眼の健康効果に対する認識の高まり

ルテインとゼアキサンチンは、国立眼科研究所のAREDS2試験において、ベータカロテンをルテイン10ミリグラムおよびゼアキサンチン2ミリグラムに置き換えることで、進行性黄斑変性への進行が25%抑制されることが実証されたことを受け、加齢性眼の健康フォーミュレーションの主要成分となっています[1]出典:国立眼科研究所、「加齢性眼疾患研究(AREDS/AREDS2)」、nei.nih.gov。フォーミュレーターは現在、これらのキサントフィルをオメガ3脂肪酸とともにソフトジェルカプセルに配合し、世界保健機関によると世界で早期AMD(加齢黄斑変性)と診断されている1億9,600万人の成人をターゲットにしています。アスタキサンチンは、以前は眼科領域と関連付けられていましたが、スポーツ栄養の分野でも注目を集めています。2024年に「国際スポーツ栄養学会誌」に掲載されたダブルブラインド試験では、1日12ミリグラムの摂取により、トレーニングを積んだサイクリストの疲労困憊までの時間が8.2%改善されたことが報告されています。米国の小売データによると、眼の健康補助食品は2025年に前年比11%の成長を記録し、ビタミン全体のカテゴリーを上回りました。この成長は、眼科医が定期検診時に「ニュートラシューティカルズ」を処方していることも一因となっています。このような臨床的裏付けにより、カロテノイドの需要は従来の総合ビタミン剤から、より高い利益率をもたらし、リピート購入を促進する疾患特異的なSKUへと拡大しています。

食品・飲料における天然着色料および栄養強化への需要の増加

欧州委員会は食品安全性の向上を目的として、食品用途における二酸化チタン(E171)を禁止しました[2]出典:欧州食品安全機関、「食品着色料」、efsa.europa.eu。この規制により、菓子・製パンメーカーはベータカロテン、アナトー、またはパプリカエキスを原料とした黄橙色の天然代替品を採用するようになりました。2025年、ネスレはこの規制変更に対応し、欧州ポートフォリオの47製品ラインを改良しました。同社は合成着色料をカロテノイドブレンドに置き換えましたが、この変更により原材料コストが1ユニットあたり約0.02米ドル増加したものの、小売業者のクリーンラベル要件を満たすことができました。飲料ブランドはトマトオレオレジンからリコペンを活用し、アレルゲンの懸念を引き起こすことなく機能性飲料に赤色を実現しています。また、ベータカロテンは植物性乳製品代替品の栄養強化に使用され、牛乳のビタミンA含有量に匹敵する水準を確保しています。EUの新規食品規制やFDAの着色料添加申請などの規制枠組みにより、二層市場が形成されています。ベータカロテンなどの既存カロテノイドはGRAS(一般的に安全と認められる)ステータスの恩恵を受け、より迅速な承認が得られる一方、発酵由来の新規品は数年にわたる長期の申請書類と毒性試験に直面しています。この規制環境は、既存の申請書類と規制専門知識を持つ経験豊富なサプライヤーに有利に働く一方、市販前安全性評価の資金調達に必要な財務リソースを欠くことが多い藻類ベースの新規参入者にとっては大きな障壁となっています。

色素沈着および免疫向上のための水産養殖および動物飼料用途の拡大

養殖サーモンとエビは、消費者が天然漁獲物と一般的に結びつけるピンクから赤の身の色を発現させるために、食餌性アスタキサンチンを必要とします。ノルウェー水産物審議会によると、この補給なしでは養殖魚は灰色のままとなり、卸売価格が30%から40%低下します[3]出典:ノルウェー水産物審議会、「水産養殖におけるアスタキサンチン色素沈着基準」、en.seafood.no。2024年、世界の水産養殖生産量は1億2,420万メートルトンに達し、中国、インドネシア、ベトナムが生産量の68%を占めました。これらの地域の飼料メーカーは、FAOの報告によると、輸出市場の色彩要件を満たすためにペレット1キログラムあたり50〜100ミリグラムのアスタキサンチンを配合しています。色素沈着効果に加え、最近の研究ではカロテノイドの補給が免疫応答の改善と疾病発生時の死亡率低下に関連することが示されています。例えば、2025年に「アクアカルチャー」誌に掲載された研究では、カンタキサンチン強化飼料を与えたエビにおいてホワイトスポット症候群ウイルスの有病率が19%低下したことが報告されています。養鶏業界では、インテグレーターが採卵鶏の飼料にルテインとゼアキサンチンを添加して卵黄の色を濃くしています。この濃い色は新鮮さと関連付けられ、日本や韓国などの市場でより高い価格を実現しています。EUおよび米国では、飼料添加物の承認において最大添加量と休薬期間が規定されています。この規制枠組みにより、ISO 22000およびFAMI-QS基準に準拠した既存の申請書類と品質保証プロトコルを持つサプライヤーにコンプライアンス上の優位性が生まれています。

持続可能な調達および生産技術の進歩

精密発酵は、従来の農業抽出に代わるスケーラブルな代替手段として急速に確立されつつあります。企業は酵母や細菌を活用してベータカロテン、アスタキサンチン、リコペンなどの化合物を生合成し、石油化学的手法に匹敵する収率を達成しています。DSM-Firmenichはスイスに1万メートルトン規模の発酵施設を運営しており、遺伝子組み換え大腸菌を使用してベータカロテンを生産することで、ニンジンからの溶媒抽出と比較して40%低いカーボンフットプリントを実現しています。2024年、BASFはシンガポールを拠点とする合成生物学企業との合弁事業に参入し、コリネバクテリウム・グルタミクムから誘導されたアスタキサンチンの商業化を目指しており、2027年までに1キログラムあたり1,000米ドル未満の目標生産コストを設定しています。BASFのプレスリリースによると、このコスト水準の達成により、天然アスタキサンチンが主流の水産飼料市場で経済的に実行可能となる可能性があります。閉鎖型フォトバイオリアクターでの藻類培養は汚染リスクを排除し、季節的な天候の影響を受けない通年生産を可能にします。ただし、年間100トン規模の施設の設備投資額は5,000万米ドルを超えるため、参入は資本力のある企業に限られます。また、溶媒を使用しない超臨界CO₂抽出がマリーゴールドの花からのルテイン回収に普及しつつあります。この方法は高純度を確保し、非GMOおよびオーガニック認証を危うくする可能性のあるヘキサン残留物を回避します。これらの技術的進歩により、天然カロテノイドと合成カロテノイドのコスト格差が縮小しており、企業の持続可能性目標およびスコープ3排出削減目標に沿ったバイオベースのサプライチェーンへの市場移行が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響分析 |

|---|---|---|---|

| 天然カロテノイドの高い生産コスト | -0.6% | 特にアジア太平洋地域の生産者に影響するグローバル | 短期(2年以内) |

| 気候変動に敏感な天然原料の供給変動 | -0.5% | 特に国際貿易に影響するグローバル | 中期(2〜4年) |

| 合成品および表示に関する厳格な規制審査 | -0.4% | 特に食品・飲料用途に影響するグローバル | 短期(2年以内) |

| 天然原料の複雑な抽出・精製プロセス | -0.3% | 加工食品セクターへの影響が大きいグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然カロテノイドの高い生産コスト

ヘマトコッカス・プルビアリス藻類から誘導される天然アスタキサンチンは、1キログラムあたり2,500〜7,000米ドルで取引されています。一方、石油化学中間体を使用して製造される合成アスタキサンチンは、1キログラムあたり500〜1,000米ドルです。これにより天然品には3〜7倍の価格プレミアムが生じており、消費者がより高い価格を受け入れやすいニュートラシューティカルおよび化粧品市場での使用に主に限定されています。天然アスタキサンチンの生産には、温度、pH、栄養素を精密に管理する閉鎖型フォトバイオリアクターが必要です。さらに、エネルギー集約的な収穫・乾燥プロセスが総生産コストの60%を占めています。同様に、マリーゴールドの花からのルテイン抽出には、クロロフィルを除去して栄養補助食品に必要な80%の純度を達成するために、けん化やクロマトグラフィーを含む複数の工程が必要です。この複雑なプロセスにより、コストは1キログラムあたり150〜200米ドルに上昇し、合成ベータカロテンの40〜60米ドルと比較して高くなっています。アジア太平洋地域では、飼料メーカーが原料の産地よりもコストを優先し、天然代替品の3分の1のコストで適切な色素沈着を提供する合成カンタキサンチンとアスタキサンチンのブレンドを好んでいます。スケールアップの取り組みにもかかわらず、このコスト格差は依然として続いています。生物学的システムは光合成効率と細胞密度の制約による限界に直面している一方、化学合成は既存の石油化学インフラ内での継続的なプロセス改善と規模の経済の恩恵を受けています。

気候変動に敏感な天然原料の供給変動

インドでは、世界のルテイン供給量の約70%を担うマリーゴールドの花の栽培が、予測不可能なモンスーンパターンの影響を受けるようになっています。2024年には、降雨の遅れによりカルナータカ州とアーンドラ・プラデーシュ州で22%の生産不足が生じ、スポット価格が前年の1キログラムあたり160米ドルから220米ドルに上昇しました。同様に、スペインとペルーのパプリカペッパーの収穫も変動に直面しており、2025年には熱波によりカプサンチンの収量が18%減少し、欧州の食品メーカーは供給途絶を避けるために合成代替品への切り替えを余儀なくされました。藻類培養は理論上、閉鎖系において気候変動の影響を受けにくいとされていますが、停電や設備故障には依然として脆弱です。例えば、サイアノテックのハワイ施設では、2024年8月にトランスフォーマーの故障によりフォトバイオリアクターの循環が乱れ、9日間の生産停止が発生し、120万米ドルの収益損失をもたらしました。このようなリスクを軽減するために、バイヤーは天然在庫と合成在庫を組み合わせたデュアルソース契約を採用することが多くなっています。しかし、この戦略は消費者市場でプレミアム価格を正当化する「100%天然」の主張を損なうことになります。マリーゴールドの栽培を高緯度地域に移転したり、干ばつ耐性品種を開発したりするなど、気候変動への対応策には広範な農学的試験と数年にわたるリードタイムが必要です。このため、サプライチェーンは即時の気象ショックにさらされ続け、マージンが圧縮され、フォーミュレーターはより大きな安全在庫を維持せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アスタキサンチンが二重市場の勢いを獲得

プレミアム水産飼料色素と人間の栄養における強力な抗酸化物質の両方としての役割で認知されているアスタキサンチンは、2031年まで7.28%のCAGRで成長する見込みです。この二重機能により、サプライヤーは単一の生産資産から二つの異なる利益マージンを活用することができます。2025年、アスタキサンチンは市場シェアの28.31%を占め、主にノルウェーとチリのサーモン養殖業者によって牽引されました。これらの養殖業者は1キログラムあたり50〜80ミリグラムの飼料投与量を管理し、サーモンがプレミアム小売配置の基準であるサルモファンカラースコア25以上を達成することを確保しています。同時に、スポーツ栄養ブランドはアスタキサンチンを血液脳関門を通過できるミトコンドリア抗酸化物質として宣伝し、持久力の向上と筋肉痛の軽減における有効性を示す臨床試験を引用しています。ベータカロテンは、プロビタミンA特性により食品強化および動物飼料、特に養鶏・乳業用途において定番の地位を維持しています。ただし、市場の飽和と合成レチニルエステルとの競合により、その成長は約4%のCAGRに限定されています。

ルテインとゼアキサンチンは、65歳以上の成人の8%以上が加齢黄斑変性の影響を受けている北米、欧州、日本において、高齢化人口に後押しされて栄養補助食品での普及が進んでいます。トマトから抽出されるリコペンは、前立腺健康補助食品および飲料の天然赤色着色料としてニッチ市場に対応しています。カンタキサンチンは、欧州連合における合成代替品が直面する規制上の課題を回避しながら卵黄の色素沈着を求める養鶏インテグレーターに好まれています。ゼアキサンチンは黄斑色素組成を再現するためにルテインと5:1の比率で最も一般的に組み合わされていますが、認知機能への効果に関する新たな研究が単独サプリメントの機会を生み出す可能性があります。フコキサンチン、カプサンチン、ビキシンを含む「その他」カテゴリーは緩やかな成長を示しています。ただし、その普及は限られた臨床的証拠と高い抽出コストにより制約されており、特殊な化粧品および医薬品用途に限定されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

原料別:天然品がコストプレミアムにもかかわらず成長

天然カロテノイドは2031年まで6.58%のCAGRで成長し、合成カロテノイドを0.89ポイント上回る見込みです。この成長は主に北米および欧州連合のクリーンラベル義務によって牽引されており、食品・飲料メーカーが植物由来または発酵ベースの原料への移行を促されています。2025年、合成カロテノイドは市場シェアの57.68%を占め、これは主に動物飼料用途でのコスト効率によるものです。この用途では色素沈着性能が原料の産地よりも重視されます。例えば、石油化学由来のアスタキサンチンは藻類ベースの代替品の3分の1のコストに過ぎません。しかし、規制の変化が市場に影響を与えています。2025年、欧州連合は飼料添加物規制を改定し、合成カンタキサンチンの最大残留限界を15%引き下げました。この規制変化により、養鶏インテグレーターはマージン圧力を伴いながらも天然原料の探索を余儀なくされています。精密発酵はコストとパフォーマンスのギャップを埋める解決策として台頭しています。DSM-Firmenichは遺伝子操作された大腸菌を使用してベータカロテンを開発し、クリーンラベル要件に準拠した「自然同一」ステータスを達成しながら、合成手法に近い生産コストを実現しています。

天然カロテノイドに対してプレミアムを支払う消費者の意欲は、用途と地域によって大きく異なります。2025年に米国で実施されたニールセンの調査では、サプリメント購入者の64%が「植物由来」ルテインに対して20%のプレミアムを支払う意欲があると回答した一方、エンドユーザーには見えない食品着色料については31%にとどまりました。ニュートラシューティカル分野では、藻類ベースのアスタキサンチンは1キログラムあたり4,000〜7,000米ドルで取引されており、水産飼料に使用される合成アスタキサンチンの500〜1,000米ドルと比較して高くなっています。この価格差により二極化した市場が形成されており、サプライヤーはデュアル生産ラインを維持するか、一方のセグメントでマージンを削減してもう一方を拡大するかの選択を迫られています。マリーゴールド由来のルテインは合成ルテインエステルとの競合に直面していますが、後者は追加のけん化工程を必要とするため、コスト優位性が低下し、厳格な天然定義基準を持つ市場での規制承認が複雑になります。発酵技術の進歩と設備投資コストの低下に伴い、天然カロテノイドと合成カロテノイドの価格差は縮小すると予想されます。この動向により、企業の持続可能性目標およびスコープ3排出削減目標に沿ったバイオベースのサプライチェーンへの移行が加速するでしょう。

形態別:粉末が安定性と取り扱いやすさで優位

2025年、粉末製剤は市場シェアの62.12%を占め、2031年まで6.51%のCAGRを維持する見込みです。その広範な採用は、長い賞味期限、輸送の容易さ、ドライブレンドプレミックスとの相性の良さなどの利点によるものであり、動物飼料、栄養補助食品、製パン用途に最適です。カロテノイド粉末は通常、ゼラチン、デンプン、または改質セルロースなどのスプレードライまたはビーズレットカプセル化マトリックスを使用します。これらのマトリックスは色素を酸化と光分解から保護し、液体懸濁液での6ヶ月から密封粉末形態での24ヶ月以上へと安定性を向上させます。アジア太平洋地域の飼料メーカーは、ペレット製造ラインへのシームレスな統合が可能な粉末ブレンドを好んでいます。これにより追加の乳化設備が不要となり、設備投資が削減され、品質管理プロセスが簡素化されます。

液体カロテノイドエマルジョンは、機能性飲料、乳製品代替品、化粧品セラムなど、即時分散を必要とするニッチ用途に対応しています。ただし、短い賞味期限と高い輸送コストにより、プレミアムセグメントへの使用が限定されています。飲料フォーミュレーターは水分散性液体ベータカロテンを使用して植物性ミルクやスポーツドリンクを強化し、粉末懸濁液に伴う沈殿問題なく均一な色を実現しています。化粧品ブランドは液体アスタキサンチンをアンチエイジングセラムや日焼け止めに配合し、その抗酸化特性と赤橙色を合成活性成分の天然代替品として強調しています。ただし、欧州連合および米国の規制枠組みでは、カロテノイドは活性成分ではなく着色料として分類されており、特定のマーケティングクレームが制限されています。スプレーチリングやコアセルベーションなどのマイクロカプセル化技術の進歩により、粉末と液体の利点が組み合わされています。これらの技術は、従来の粉末の酸化安定性を維持しながら水系に素早く分散するフリーフロー顆粒を生産します。ただし、高い加工コストにより、ニュートラシューティカルやパーソナルケアなどの高マージンセクターへの採用が限定されています。

用途別:栄養補助食品が成熟した飼料セグメントを追い越す

2025年、動物飼料は市場シェアの41.52%を占め、輸出市場のサーモン、エビ、マスの色彩基準を満たすためのアスタキサンチンおよびカンタキサンチン補給を義務付ける水産養殖の規制要件に支えられています。ノルウェーのサーモン養殖業者は、日本および米国のプレミアム小売配置の閾値であるサルモファンスコア25以上を達成するために、飼料1キログラムあたり50〜80ミリグラムのアスタキサンチンを添加しています。韓国と日本では、養鶏インテグレーターが採卵鶏の飼料にルテインとカンタキサンチンを添加して卵黄の色を濃くしており、この新鮮さと関連付けられる特性が10〜15%の価格プレミアムをもたらしています。ただし、飼料用途は水産養殖生産の統合化に伴うマージン圧力に直面しており、バイヤーがサプライヤーの価格決定力を低下させるボリューム契約を交渉することで、セグメントの成長は低一桁台のCAGRに限定されています。

栄養補助食品は最も成長の速い用途であり、2031年まで6.35%のCAGRが予測されています。この成長は、ルテインとゼアキサンチンを黄斑変性予防と結びつけ、アスタキサンチンをスポーツ回復効果と結びつける臨床的証拠によって牽引されています。国立眼科研究所のAREDS2試験では、眼の健康のための推奨投与量としてルテイン10ミリグラムとゼアキサンチン2ミリグラムが特定され、眼科医が定期検診時に頻繁に推奨する標準化されたフォーミュレーションが生まれました。スポーツ栄養では、ブランドがアスタキサンチンを持久力を高め筋肉痛を軽減するミトコンドリア抗酸化物質として宣伝し、トレーニングを積んだサイクリストの疲労困憊までの時間が8.2%改善されたことを示すダブルブラインド試験を引用しています。食品・飲料用途は、欧州連合による二酸化チタン禁止を受けて天然の黄橙色着色料の探索が進んでいるものの、低pHの飲料や高温製パンにおけるベータカロテンとアナトーの安定性の課題により、より緩やかなペースで成長しています。パーソナルケアでは、アスタキサンチンの抗酸化特性がアンチエイジングセラムや日焼け止めに活用されています。一方、医薬品用途はニッチにとどまり、眼科用ドラッグデリバリーシステムおよび非アルコール性脂肪性肝炎の治験療法に焦点を当てています。

地域分析

2025年、欧州は市場シェアの32.11%を占め、厳格なクリーンラベル規制と天然食品着色料への急速な移行によって牽引されました。この移行は、欧州連合が2022年に食品用途における二酸化チタンを禁止したことに続くものです。欧州食品安全機関は2025年に合成食品添加物に関するガイドラインを改定し、いくつかのアゾ染料の許容一日摂取量を引き下げました。これにより、菓子・製パン・飲料メーカーは改良作業を加速させ、合成添加物をベータカロテン、パプリカエキスト、アナトーに置き換えました。ドイツとオランダは栄養補助食品における天然アスタキサンチンの需要をリードしており、消費者はオーガニックおよび非GMO認証を受けた藻類由来成分に対してプレミアムを支払う意欲があります。水産養殖では、ノルウェーとスコットランドがサーモン飼料でのアスタキサンチン使用を牽引しており、生産者は必要なサルモファンカラースコアを達成するために1キログラムあたり60〜80ミリグラムを投与して日本の輸入基準を満たしています。ただし、欧州の確立された規制枠組みと緩やかな人口増加により、同地域のCAGRは2031年まで約3.8%に限定され、世界平均を下回っています。同地域の成長は主に市場全体の拡大ではなく、合成成分の天然代替品への置き換えから生じています。

アジア太平洋地域は2031年まで6.92%のCAGRで最も速い地域成長を達成する見込みです。この成長は中国、インドネシア、タイ、ベトナムにおける水産養殖の拡大によって支えられています。2024年、これらの国々は合計4,730万メートルトンのエビとティラピアを生産し、前年比9.1%増を記録しました。中国の飼料メーカーは合成アスタキサンチンとカンタキサンチンのブレンドを使用してコスト効率の高い色素沈着を実現しています。浙江NHUや広州リーダーバイオテクノロジーなどの国内サプライヤーが市場を支配しており、欧州からの輸入品より20〜30%低い価格を提供しています。インドでは、世界のルテイン原料の約70%を供給するカルナータカ州とアーンドラ・プラデーシュ州のマリーゴールド栽培が、2024年の不規則なモンスーンパターンにより22%の収量減少を経験しました。これによりスポット価格が1キログラムあたり220米ドルに上昇し、バイヤーはペルーやメキシコへの調達先の多様化を促されました。日本と韓国では、高齢化人口と黄斑変性への認識の高まりが栄養補助食品の需要を牽引しています。ルテインとゼアキサンチン製品の小売売上高は2025年に前年比13%増加しました。さらに、東南アジア各国政府はカロテノイドメーカーを誘致するために税制優遇措置や補助金付き土地リースを提供しており、同地域を天然エキストラクトのサプライチェーンにおける欧州の伝統的な優位性に挑戦しうるコスト効率の高い生産拠点として位置付けています。

北米、南米、中東・アフリカは残りの市場シェアを占めています。米国では、眼科医がルテインとゼアキサンチンを含むAREDS2処方の眼の健康製品を推奨することで栄養補助食品の消費が支えられています。ブラジルとチリは、特にサーモンとマスの飼料に使用されるアスタキサンチンの水産養殖需要に貢献しています。一方、メキシコとペルーはカプサンチン抽出のためのパプリカペッパーを栽培しており、養鶏飼料および天然着色料として使用されています。中東では、多国籍ブランドが食品着色料の流通を拡大していますが、湾岸協力会議加盟国間の規制の不一致により、発酵由来ベータカロテンなどの新しいカロテノイド原料の承認プロセスが遅延しています。アフリカは新興市場であり、南アフリカとナイジェリアが養鶏・水産養殖用のカロテノイドプレミックスを輸入しています。ただし、インフラの課題と限られたコールドチェーン物流が、冷蔵保存を必要とするプレミアム天然品の普及を妨げています。

規制環境

規制はカロテノイドにおける需要の主要な形成要因であり、多くの最終用途が従来の原料としてではなく添加物として規制されているためである。米国では、着色用途のカロテノイドはFDAが連邦規則集(Code of Federal Regulations)第21編に基づき規制しており、ベータカロテンは21 CFR 73.95において、バッチ証明を免除された着色添加物として掲載されている。動物用飼料に使用される一部のカロテノイドについては、別途の掲載および使用制限が適用される。この枠組みにより、食品、健康食品、飼料の各分野で異なるコンプライアンス経路が生まれ、申請および表示に関する対応力がサプライヤーの差別化要因となる。

欧州連合では、食品添加物として使用されるカロテノイドは認可を受け、連合リスト(規則(EC)No 1333/2008の附属書II)に収載されなければならない。仕様は欧州委員会規則(EU)No 231/2012で定義されており、安全性評価はEFSAによる評価および再評価を通じて行われる。EUの制度は、アナトー関連の収載(E 160b)の変更など、添加物の登録内容の技術的更新を通じても進化を続け、異なる安全性プロファイルを反映している。欧州の小売および輸出市場に供給するメーカーにとって、こうした更新は製剤選択や文書要件を変化させる可能性がある。

バリューチェーン分析

カロテノイドのバリューチェーンは、ルテイン用のマリーゴールド、カプサンチン/カプソルビン系色素用のパプリカやチリペッパー、ベータカロテン用のDunaliella salinaなどの微細藻類といった上流の原料および生合成インプットから始まる。その後、抽出または発酵、精製を経て、下流ではビーズレット、パウダー、エマルションなどの標準化された形態への製剤化へと進む。BASFやDSM-Firmenichを含む大手統合メーカーは、化学合成または発酵による生産と安定化・カプセル化を組み合わせ、食品、飼料、サプリメント分野の取り扱い要件を満たしている。専門的な天然原料サプライヤーや地域の抽出業者は、作物および藻類由来の原料に注力している。

ボトルネックは主に2つある。第一に、天然原料の農業的な変動性(例えば、モンスーンによるマリーゴードの収量変動)は、オレオレジンの供給量や価格に影響を及ぼす可能性がある。第二に、合成および発酵由来カロテノイドの生産集中リスクは、生産が中断された場合に供給を引き締める可能性がある。最近の例として、BASFがプラント事故後、ルートヴィヒスハーフェン拠点でのカロテノイド(およびビタミン)生産再開の更なる遅延を示唆したことが挙げられ、単一の大規模拠点での混乱が、長い認定サイクルに依存する下流ユーザーの供給を引き締める可能性があることを浮き立たせている。タイミングリスクを管理するため、購買者はデュアルソース供給の認定を進め、中断時の劣化や在庫損失を減らすため、特にパウダービーズレットなど、より長い安定性を持つ形態を選好する傾向が強まっている。

競合環境

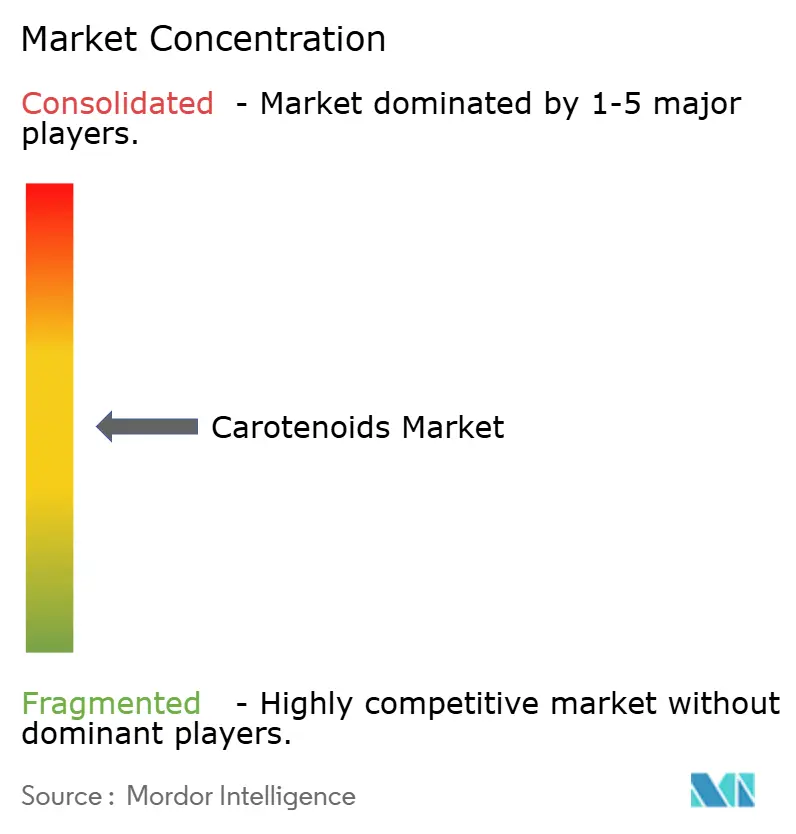

カロテノイド市場は中程度の集中度を示し、中程度の断片化が見られます。多国籍原料サプライヤーが、専門的な藻類培養業者、発酵スタートアップ、地域エキストラクト生産者と並んで事業を展開しています。BASF、DSM-Firmenich、ケミン・インダストリーズが合成および発酵由来カロテノイドセグメントを支配しています。これらの企業は、化学合成、精密発酵、スプレードライカプセル化を含む垂直統合型生産プロセスに支えられた、確立された規制申請書類とグローバル流通ネットワークを活用しています。

DSM-Firmenichのスイスにある1万メートルトン規模のベータカロテン施設は92%の稼働率で稼働しており、数量コミットメントと価格安定性を確保する複数年契約を通じて食品強化および動物飼料クライアントにサービスを提供しています。一方、サイアノテック・コーポレーションやソラビア・アルガテックなどの小規模プレイヤーは、ヘマトコッカス藻類から誘導されるプレミアム天然アスタキサンチンに特化しています。これらの企業はニュートラシューティカルおよび化粧品ブランドに対応し、1キログラムあたり4,000〜7,000米ドルの価格を実現しています。この価格は「100%天然」の主張によって正当化され、より高い小売価格を可能にしています。戦略的取り組みは、供給を確保し原材料価格の変動を軽減するための発酵および藻類培養への後方統合をますます重視しています。2024年、BASFはシンガポールの合成生物学企業との合弁事業を発表し、コリネバクテリウム・グルタミクムから誘導されたアスタキサンチンの商業化を目指しました。このパートナーシップは2027年までに生産コストを1キログラムあたり1,000米ドル未満に削減し、天然アスタキサンチンを主流の水産飼料に実行可能な選択肢とすることを目指しています。

ケミン・インダストリーズはアイオワ州での超臨界CO₂抽出能力を拡大し、ルテイン生産からヘキサン溶媒を除去してオーガニックおよび非GMO認証基準を満たしました。医薬品用途にも機会が存在し、カロテノイドは眼科用ドラッグデリバリーの賦形剤および代謝疾患の治験療法として使用されています。ただし、規制経路は未定義のままであり、臨床試験コストは適応症ごとに5,000万米ドルを超えます。新興の破壊的プレイヤーには、微生物株をコントラクトマニュファクチャラーにライセンス供与する精密発酵スタートアップが含まれており、資本集約的な培養インフラの必要性を回避し、フコキサンチンやアスタキサンチンジエステルなどの新規カロテノイド品の市場投入時間を短縮しています。

カロテノイド産業のリーダー企業

Givaudan SA

Döhler Group SE

BASF SE

Sensient Technologies Co.

DSM-Firmenich AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

発酵およびバイオテクノロジーを活用した供給は、サプライヤーが一貫性の向上とクリーンラベル対応を支援するために投資している主要な有望領域であり、気候変動の影響を受けやすい作物への依存を減らすことにもつながる。2026年、GRA Nutraは非遺伝子組み換えの発酵由来ベータカロテン食品用色素として位置づけられたAuraBCを発売した。黄色からオレンジ色の用途に対応する。HSF Biotechも、Blakeslea trispora株を用いた微生物発酵プラットフォームによるカロテノイド生産を発表した。これらの動きは、食品、飲料、サプリメントの再製剤化プログラムにおいて、一部の農業由来抽出物に伴う季節性やトレーサビリティの制約なしに使用できる「ネイチャーアイデンティカル」および発酵由来カロテノイドへの商業的な勢いが継続していることを示している。

養殖業と動物栄養は依然として大量消費先であり、コスト、規制上の承認、供給の信頼性が購買決定を左右し、大規模生産およびパートナーシップ主導の供給機会を支えている。2026年5月、EUは実施規則(EU)2026/1148を採択し、全動物種向け飼料添加物としての合成ベータカロテンの認可を10年間更新し、既存サプライヤーにとって大規模な適合対象市場を維持した。天然側では、Kuehnle AgroSystemsが2026年7月にシリーズB資金調達を発表し、暗発酵アスタキサンチン生産の拡大とCorbionとの協業を進め、プレミアムなニュートラシューティカル向け以外への天然アスタキサンチンのアクセス拡大を目指す活発な資本形成を裏付けている。同時に、規制の動きは近接する着色剤の選択肢を広げ続けており、例えば2026年3月23日発効のFDA最終規則により、ビートルートレッドが食用食品向けに認可された。これにより、特定の赤色系用途におけるカロテノイドへの競争圧力が高まり、加工工程での安定性やプレミックスでの標準化された投与量など、実使用性能上の優位性の価値が高まっている。

最近の業界動向

- 2026年7月:Kuehnle AgroSystemsは、暗発酵アプローチを用いた天然アスタキサンチンの商業生産拡大およびCorbionとの戦略的協業を支援するため、シリーズB資金調達の完了を発表した。この資金は生産能力の拡大とプロセスの工業化を支援するもので、プレミアムなニュートラシューティカルおよび化粧品チャネル以外への天然アスタキサンチンの拡大における主要な制約要因を解消する。また、バイオテクノロジー開発企業と既存原料企業との連携が続いていることを示し、商業化と下流市場アクセスの加速を後押ししている。

- 2025年7月:BASFは、2024年に生産を中断させた事故を受け、ルートヴィヒスハーフェン拠点でのカロテノイド生産再開計画を発表した。再開の時期とその後の生産増強期間は、原料の認定サイクルが長い食品強化および動物栄養分野の顧客の供給確保計画に影響を与えた。この更新は、世界的なカロテノイド供給における大規模統合拠点の役割と、混乱後の在庫回復の必要性を再確認するものでもあった。

- 2024年5月:Cephamは、ルテインとゼアキサンチンをオレオカンタール強化エキストラバージンオリーブオイルと組み合わせた眼健康製剤「Luteye」を発売した。この製品は加齢に伴う眼健康向けの位置づけを目指し、黄斑色素製剤に関連するサプリメント分野の需要と合致している。また、混み合ったニュートラシューティカル市場においてカロテノイドベースのSKUを差別化するための、送達マトリックスや組み合わせコンセプトにおける継続的な革新を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、カロテノイド市場を、主要な最終用途産業において着色および機能性の目的で使用される天然および合成カロテノイド原料の下流用途への販売価値として定義する。

対象範囲の除外:粗製オレオレジン型抽出物、および定義されたカロテノイド原料ではなく食品原料として販売されるカロテノイド高含有の全体バイオマスは除外する。

セグメンテーション概要

- タイプ別

- アスタキサンチン

- ベータカロテン

- カンタキサンチン

- ルテイン

- リコペン

- ゼアキサンチン

- その他

- 形態別

- 粉末

- 液体

- 原料別

- 合成

- 天然

- 用途別

- 食品・飲料

- 栄養補助食品

- 動物飼料

- パーソナルケア・化粧品

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは何を計上対象とするかの基本ルールを定め、用途別の需給シグナルの最初の見立てを構築する助けとなる。国連食糧農業機関の統計、UN Comtradeの貿易データ、USDAおよびEUの食品・飼料市場刊行物、添加物および表示に関するFDAおよび欧州委員会の規制ページなどの公開情報源を参照した。

数値をモデルで使用可能にするため、企業の年次報告書、投資家向け説明資料、代表的なグレードや用途を記載した製品仕様文書も確認した。必要に応じて、生産方式や製剤の変化を追跡するため特許データベースも確認した。商業的な整合性確認のため、企業財務情報および輸出入の出荷レベルの確認のための有料サブスクリプションを利用し、グレード別の出荷量および価格動向の方向性を相互確認した。上記に挙げたソースは例示的なものであり、データ収集、相互確認、明確化のために他にも多くの公開情報源および有料情報源を利用した。

一次インタビューおよび調査

一次調査は、市場価値を最も動かす要因、特に用途別の構成比、代表的な配合率、グレード別(天然対合成)の価格設定に関するデスクリサーチの前提を検証するために用いられた。原料製造、流通業者、および食品、サプリメント、飼料分野の下流購買者に至る関係者と対話し、主要消費地域間で入力値を比較し、最終的な見解の一貫性を保った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):15% | アジア太平洋(APAC):46% |

| ミッドティア:55% | 機能・事業部門責任者:25% | 欧州・中東・アフリカ(EMEA):31% |

| 中小規模企業:16% | マネージャー:60% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、最終用途産業別に消費プールを再構築し、代表的な配合率および製剤比率を用いてカロテノイド需要に変換するトップダウン方式から始まる。主要原材料の生産・貿易指標、食品・飲料生産動向、動物飼料生産量、サプリメント分野の成長といった市場のフィンガープリントを用い、これらをカロテノイド使用強度および価格帯にマッピングした。

総計の現実性を保つため、選択的なボトムアップ推計を並行して実施した。これには、サンプリングしたサプライヤーの収益集計、種類別の平均販売価格に関するチャネル確認、および数種類の高使用量用途における数量×価格による構築が含まれる。カバレッジに不足がある場合には調整を行った。予測は、天然品シェアの変化、価格圧力、規制上の受容、サプリメントおよび養殖飼料分野の需要成長に関する専門家の見解に基づくシナリオ分析を用いて策定した。CAGRおよび年次ステップをドライバーに整合させるため、各シナリオでモデルを再実行した。

データ検証と更新サイクル

出力は、貿易動向、報告された生産能力の変動、用途別需要の代理指標など、独立したシグナルとモデルを比較する一連のチェックを通じて検証され、大きな変動は承認前に検証される。差異が異常に見える場合は、前提を再検討し、変動を引き起こした特定の入力を再検証するため、対象を絞った再ヒアリングを実施する。

各レポートは毎年更新される。供給、価格、または規制上のアクセスを変化させる重大な事象が発生した場合には、中間更新が行われる。提供前には最終アナリストレビューを実施し、最近の動向が反映され、最新年の数値が地域および用途間で整合性を保っていることを確認する。

Mordor Intelligenceのカロテノイド市場規模と他の公表推計との比較

カロテノイドの公表市場規模は大きく異なる場合がある。これは、同じ用語が異なる製品形態に対して使用され、その後に価格設定や用途の境界が混在してしまうためである。差異は通常、調査が粗製抽出物や全体バイオマス製品を含むか、精製されたカロテノイド原料のみを対象とするか、また天然グレードと合成グレードを同じ価格設定ロジックで扱うかどうかによって生じる。

ベンチマーク表は幅広いばらつきを示しており、Mordor Intelligenceのモデルでは、総計は食品、サプリメント、飼料、パーソナルケア、医薬品に販売される原料レベルのカロテノイドに紐づけられ、カロテノイドとして計上すると価値を過大にする可能性のある粗製オレオレジンや全体バイオマスは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法における課題 |

|---|---|---|

| Mordor Intelligence | USD 2.15 B (2026) | |

| 業界調査発行元A | USD 3.26 B (2024) | より広範な定義を採用しており、より多くの近接カテゴリーを取り込んでいるように見え、また異なる基準年を適用している。これは、天然品と合成品の構成比とその価格が異なる前提で想定される場合、総計を押し上げる可能性がある。 |

| グローバル発行元B | USD 1.72 B (2025) | より狭い価値基準および異なる予測期間を用いており、用途カバレッジおよび年間平均価格の前提がより保守的、あるいは原料グレード別の区分に完全には整合していない場合に、より低い数値が生じ得る。 |

総合すると、この差異は主に対象範囲の切り分け方と、年ごとにグレードおよび用途間で価格をどのように適用しているかによって説明される。我々のアプローチは、定義された原料バスケットに紐づいた値を維持しており、需要プールおよび価格帯は新たなシグナルが出現するたびに再確認および更新が可能である。

レポートで回答される主要な質問

2026年のカロテノイド市場規模はどのくらいですか?

カロテノイド市場規模は2026年に22億1,500万米ドルであり、2031年までに26億8,000万米ドルに達する見込みです。

最大のシェアを持つカロテノイドタイプはどれですか?

アスタキサンチンがトップであり、サーモン飼料とスポーツ栄養補助食品での二重用途により2025年の収益の28.31%を占めています。

用途内で最も速い成長を牽引しているものは何ですか?

栄養補助食品は最も成長の速い用途であり、眼の健康とパフォーマンス栄養の需要を背景に2031年まで6.35%のCAGRで成長しています。

最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は中国および東南アジアにおける水産養殖の拡大に後押しされ、2031年まで6.92%のCAGRを達成する見込みです。

最終更新日: