熱傷軟膏市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.2 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱傷軟膏市場分析

熱傷軟膏市場規模は、2025年の11億3,000万USDから2026年には12億USDへ成長し、2031年までには2026年~2031年の間にCAGR 5.86%で15億9,000万USDに達すると予測されています。リチウムイオン電池の爆発、電子タバコ関連の負傷、産業事故が外来熱傷症例の裾野を広げており、商業需要が高まっています。外科医と戦闘衛生兵はいずれも、バイオフィルム形成菌に対抗できる銀系抗菌剤を好むようになっており、国防機関は野戦展開向けの迅速対応製剤に資金を投じています。FDA(米国食品医薬品局)による局所抗菌剤の高リスク区分への再分類により、製造業者は厳格な検証プロセスへの対応を迫られており、堅固な臨床データを持つ企業が優位に立っています。一方、デジタル薬局が製品リーチを拡大し、遠隔医療が在宅利用者に対してエビデンスに基づく治療計画を提供することで、全体的なケアコストの削減に貢献しています。

主要レポートの要点

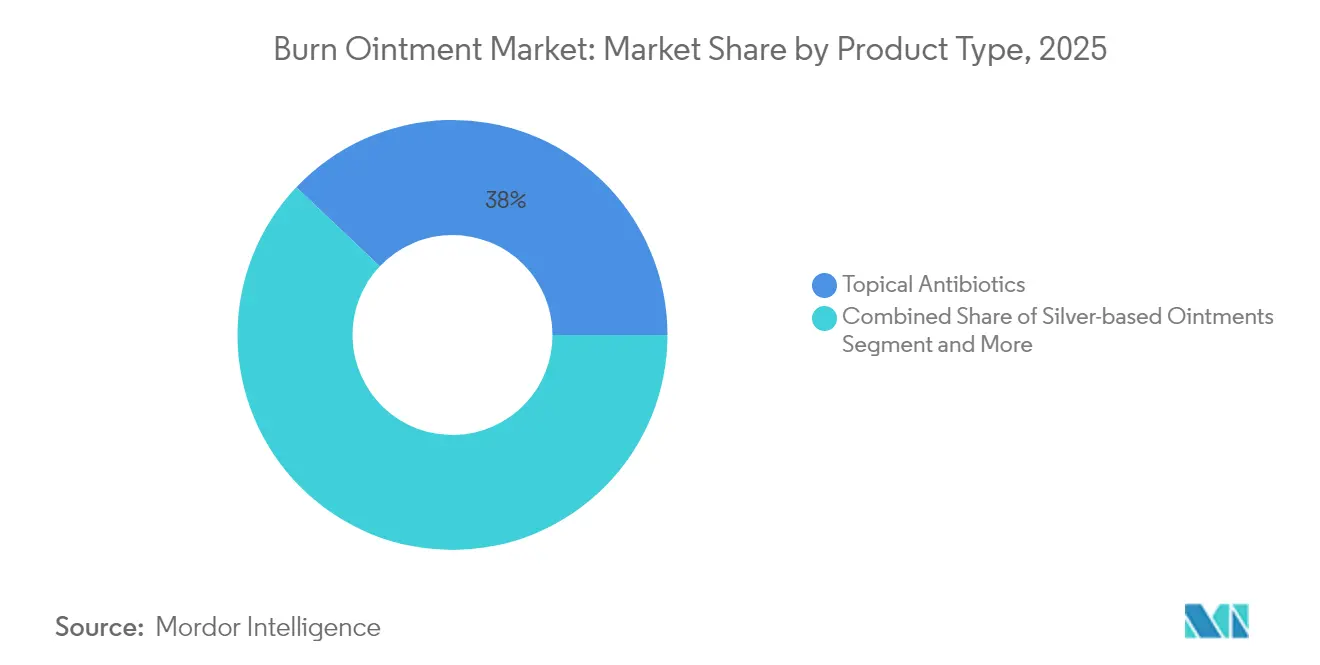

- 製品タイプ別では、局所抗生物質が2025年の熱傷軟膏市場シェアの37.95%を占め、銀系製品は2031年までにCAGR 8.13%を記録すると予測されています。

- 熱傷深度別では、一度熱傷が2025年の需要の46.05%を占め、三度熱傷症例は2031年までにCAGR 7.41%を記録すると見込まれています。

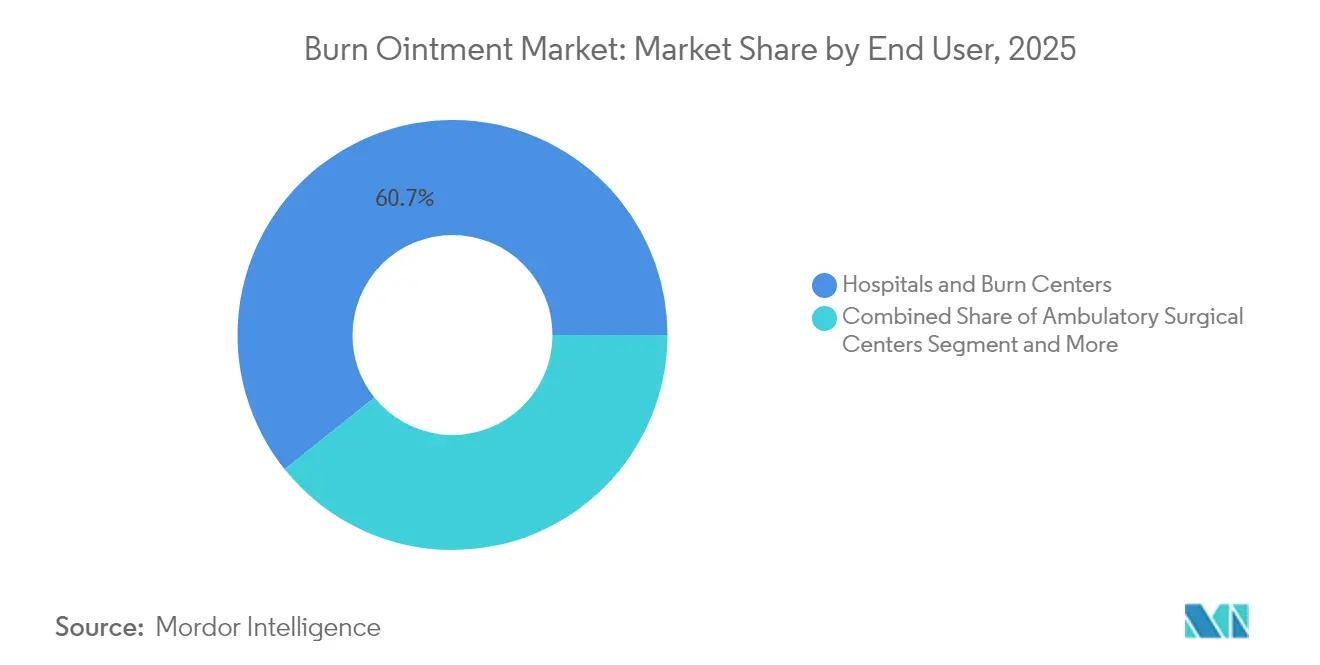

- エンドユーザー別では、病院・熱傷センターが2025年の熱傷軟膏市場規模の60.74%を占め、在宅医療はCAGR 7.06%で拡大しています。

- 流通チャネル別では、病院薬局が2025年の熱傷軟膏市場規模の45.35%のシェアをリードしており、オンライン薬局は2031年までにCAGR 11.08%で成長する見込みです。

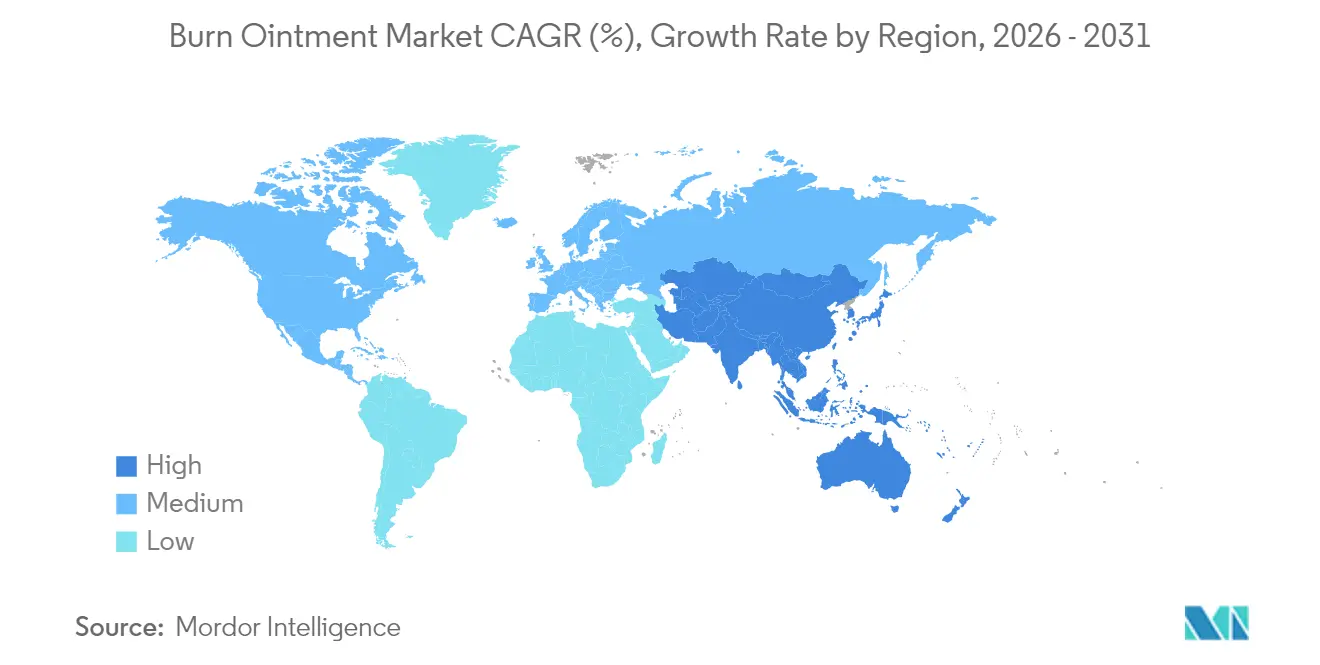

- 地域別では、北米が2025年の世界収益の37.55%を占め、アジア太平洋は医療システムの近代化を背景にCAGR 8.68%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱傷軟膏市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低・中所得国(LMIC)における熱傷発生率の上昇 | +1.8% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 患者意識の向上と先進的治療へのアクセス拡大 | +1.2% | 世界全体、特に北米・欧州に集中 | 長期(4年以上) |

| 銀系抗菌軟膏の急速な普及 | +1.5% | 世界全体 | 短期(2年以内) |

| 戦闘熱傷に対する軍事野戦用調達 | +0.8% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| リチウム電池・電子タバコの爆発による外来熱傷の増加 | +0.6% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| ナノテクノロジーによる持続放出製剤 | +0.9% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低・中所得国(LMIC)における熱傷発生率の上昇

火災関連の死亡率は低・中所得国において依然として高く、専用の熱傷病棟を有する病院は全体の3分の1にとどまっています[1]ジュディス・リンデルト、「アフリカにおける熱傷管理の現状」、PubMed、pubmed.ncbi.nlm.nih.gov。都市化により家庭用燃料の危険性が高まり、工場の拡張によって迅速な局所介入を要する産業事故が増加しています。インドの医療支出は2025年に12.59%増加し、州立病院が農村部の普及プログラム向けに多目的抗菌ジェルを備蓄することを可能にしました。政府はコミュニティクリニックに配布するトラウマケアキットに熱傷軟膏の調達を組み込んでいます。この構造的な需要は、多国籍パートナーからコア技術のライセンスを受けながら低価格パックを供給する製造業者のベースラインとなる販売量を押し上げています。救急部門が患者の在院期間短縮を報告する中、低コスト製剤は応急処置と紹介医療の間のつなぎとなり、熱傷軟膏市場を牽引しています。

患者意識の向上と先進的治療へのアクセス拡大

遠隔医療ポータルは、患者が表在性熱傷と部分層熱傷を区別し、受傷後数時間以内に薬用クリームの自己塗布を開始できるよう指導しています。米国の保険支払者は、保守的治療が4週間以上奏功しなかった場合にのみ皮膚代替移植を償還するという方針を採用しており、これが高機能製剤を用いた早期局所治療を間接的に促進しています。熱傷サバイバー財団が主導するソーシャルメディアキャンペーンは、銀および持続放出型ナノジェルに関連した治癒の促進を広め、製品の有効性に対する消費者の認識を形成しています。欧州の外来クリニックは現在、入院ではなくデジタルフォローアップを実施するようになっており、間接費を削減し、価値に基づく医療モデルにおける熱傷軟膏産業の役割を確固たるものにしています。

銀系抗菌軟膏の急速な普及

実験室試験により、銀イオンが細菌のDNA複製を妨害し、慢性感染症の65%の原因となるバイオフィルムマトリックスを分解することが示されています[2]M. レグルスキーら、「創傷ケア製品の抗バイオフィルム有効性」、DOI.ORG。米軍は10年以上前に銀含浸ドレッシングを採用し、戦闘現場での創傷デブリードマンの削減と搬送関連合併症の低下を報告しています。FDA(米国食品医薬品局)による一度・二度熱傷向け銀ゾルジェルの認可は、次世代コロイドプラットフォームを検証し、プレミアム軟膏への医師の信頼を高めています。日本の病院は小児熱傷プロトコルで銀系ドレッシングを義務付けており、院内感染を低減するこの方針が地域の調達基準に影響を与えています。抗生物質耐性の高まりを受け、製剤開発者はナノシルバーとクルクミンなどの天然抗炎症剤を配合し、コスト目標を損なうことなく治療上の訴求力を拡大しています。

戦闘熱傷に対する軍事野戦用調達

軍事熱傷研究プログラムは、2025年に除染ジェルと過酷な環境でも機能する常温保存可能なドレッシングに6億5,000万USDを充当しました。米国国防総省はSmith+Nephewに銀系ジェルと統合した陰圧創傷治療システムについて7,500万USDの発注を行い、先進製剤の大量調達チャネルを確立するとともに、製品性能を極限状態で検証しました。NATO演習では現在、迅速な傷病者搬送を想定した自己活性化ケモパックドレッシングを備えたモジュール式熱傷キットを備蓄しており、新たな性能基準を設定しています。国内の中小サプライヤーはサイバーセキュリティ準拠のサプライチェーンを確保するためグローバル大手と提携し、民間トラウマセンターへの技術移転を加速させています。軍事的な実証は、保険会社が戦闘実証済み製品を臨床的に優れているとみなすことで、民間市場における採用曲線を短縮し、熱傷軟膏市場を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 抗生物質耐性と局所副作用 | -1.4% | 世界全体、特に病院環境で深刻 | 短期(2年以内) |

| 高コストな先進銀系・生物学的製剤療法 | -1.1% | 低・中所得国(LMIC)、価格敏感セグメント(世界全体) | 中期(2〜4年) |

| 局所抗菌剤の規制上の再分類 | -0.9% | 北米、欧州、規制市場 | 短期(2年以内) |

| 銀のサプライチェーンにおける価格変動 | -0.5% | 世界の製造業、コスト敏感分野 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗生物質耐性と局所副作用

65病院を対象とした世界規模の研究により、熱傷患者の32.4%が受傷から1週間以内に全身性抗生物質を投与されており、緑膿菌(Pseudomonas)およびアシネトバクター(Acinetobacter)株の耐性化を促進していることが判明しました。臨床医は、接触性皮膚炎リスクによって再上皮化が遅延するため、局所抗生物質の長期使用に慎重です。ルワンダでは、汎薬剤耐性緑膿菌(Pseudomonas)の小児症例が国境を越えた病原体拡散への警戒を呼び起こしました。病院は消毒薬クラスをローテーションし、低温プラズマ療法を組み合わせることで、従来型軟膏への依存度を低下させています。こうした制約が使用量を抑制し、代替製剤が耐性の壁を克服するまでは熱傷軟膏市場に上限を設けることになります。

高コストな先進銀系・生物学的製剤療法

ナノ粒子懸濁液と生物学的ジェルは、ジェネリック抗生物質クリームの最大8倍のコストを要し、熱傷発生率が最も高い低・中所得国における調達予算を圧迫しています。メディケアのルールでは、先進移植の償還前に4週間の標準治療の失敗を求めており、補完的なプレミアム軟膏の採用が遅れています。製造業者は生物製剤配合製品に対して費用のかかる製造品質管理(GMP)監査に直面しており、その負担が消費者に転嫁されています。コスト制約により、公立病院は旧来の消毒製剤の一括購入に向かい、次世代ジェルの普及が遅れています。助成プログラムは依然として限定的であり、熱傷軟膏市場は高所得地域と資源制約地域に二分化したまま推移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:銀系のイノベーションが従来の抗生物質を凌駕

局所抗生物質は、臨床的な親しみやすさと低単価を背景に、2025年の熱傷軟膏市場シェアの37.95%を占め収益をリードしました。しかし銀系クリームは、病院がバイオフィルム形成に対抗できる広域スペクトルカバレッジへとプロトコルを転換するにつれ、2031年までにCAGR 8.13%を記録すると予測されています。ヨウ素製品は、酸化的殺菌機序により深部または汚染熱傷への関連性を保ちつつも、着色および細胞毒性への懸念から成長が緩慢です。2025年に開発されたカーボンドットキャリアシステムは、活性成分の放出を3日間延長し、看護時間を削減して患者の快適性を向上させます。

競争上の差別化は、有効成分そのものよりも特許取得可能なデリバリーマトリックスに左右されます。各社は浸出液に接触すると膨潤するハイドロコロイド層に銀イオンを埋め込み、48〜72時間にわたって金属を放出しながら水分をコントロールします。銀とリドカインを組み合わせた複合製剤は、感染管理と鎮痛を一つにまとめた緊急対応者向けのソリューションです。規制の格上げにより、クラスIIIの銀ジェルには微生物耐性の推移に関するデータの提供が義務付けられ、より充実した市販後調査プログラムが促進されています。先進製品が承認を獲得するにつれ、販売量の伸びが従来のクリームに劣る場合でも、プレミアム価格設定が金額ベースでの成長に不均衡に貢献しています。有効性、コンプライアンス、コストの相互作用が、熱傷軟膏市場の長期的な競争構造を形成していくことになります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

熱傷深度別:三度熱傷の治療複雑性がプレミアム需要を牽引

表在性の一度熱傷は家庭での発生頻度が高いため、2025年の販売金額の46.05%を占め最も多くみられました。しかし、産業爆発、化学物質漏洩、軍事行動による複雑な外傷が高価値局所ケアを必要とすることから、三度熱傷はCAGR 7.41%を記録すると予測されています。これらの全層熱傷は水分管理、抗菌カバレッジ、再生サポートを必要とし、成長因子模倣物を配合したバイオアクティブジェルの適切な候補となっています。

治療経路では現在、受傷後3日以内のデブリードマンとそれに続く持続放出型軟膏の塗布により、感染を抑制して移植準備を促進することが重視されています。エクソソーム様小胞を研究する製剤開発者は、肥厚性瘢痕に至る線維芽細胞の過剰刺激なしにコラーゲン沈着を誘発しようとしています。病院は高度なイメージングを用いて創傷深度をマッピングし、投与量を誘導することで、プレミアム製品のコスト効率を改善しています。三度熱傷用途における熱傷軟膏市場規模は、二桁の価格帯のため単位出荷量を上回るペースで拡大しています。国防機関が戦場プロトコルを洗練させるにつれ、軍事用途向けに構築された三度熱傷ソリューションが民間トラウマセンターに波及し、収益基盤を広げる可能性があります。

エンドユーザー別:在宅医療の加速が治療の分散化を反映

病院および専門熱傷センターは、中等度・重症症例の管理における役割から、2025年の熱傷軟膏市場規模の60.74%を占めました。CAGR 7.06%で拡大する在宅医療は、遠隔医療による指導への患者の信頼の高まりと、低コストケア環境を評価する保険会社の方針恩恵を受けています。

外来手術センター(ASC)は、従来の入院ケアと在宅回復の橋渡し役を担い、当日の切除と退院前の局所ドレッシングを提供しています。製造業者は色分けされた投与指示とQRコードを備えたパッケージをカスタマイズし、動画の説明と連携させることで、非臨床環境でのアドヒアランスを向上させています。価値に基づく償還が再入院にペナルティを課すにつれ、病院は感染の再発を最小化するために複数日分のキットを患者に提供しています。熱傷軟膏市場はこうして施設調達を超え、消費者直販チャネルへと広がり、収益源を多様化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン薬局の成長を加速

病院薬局は2025年の販売の45.35%を占め、処方集プロトコルに沿った一括購入を反映しています。年率11.08%の成長が予測されるオンライン薬局は、自宅配送、目立たないパッケージ、アルゴリズムによる製品推薦を活用しています。小売チェーンはクリック・アンド・コレクトロッカーを導入し、デジタルの利便性と即時受け取りを組み合わせ、eコマース拡大の中でも存在感を維持しています。

電子処方プラットフォームは熱傷軟膏の処方を、リアルタイムの在庫確認を提供する優先ネットワークへ自動的に転送します。オンラインの価格透明性は実店舗のマークアップへの下押し圧力となっており、チェーン薬局は慢性創傷患者向けのサブスクリプションモデルを展開しています。規制当局は偽造局所薬剤を取り締まる越境電子薬局規則の策定を進めており、認可プラットフォームへの信頼を高めています。デジタル普及が成熟するにつれ、製造業者は検索最適化コンテンツに投資して直接トラフィックを獲得し、熱傷軟膏市場においてプレミアムラインを第一選択ソリューションとして位置付けています。

地域分析

北米は37.55%のシェアを持ち、最大の地域貢献者であり続けています。先進的なトラウマシステム、広範な保険カバレッジ、プレミアム熱傷軟膏プロトコルを検証する継続的な軍事研究開発(R&D)資金を活用しています。米国の調達チャネルは、戦場での有効性実証後に最先端の銀系製品を民間病院へ供給し続けています。カナダの単一支払者制度は、コスト効果の高いジェネリックを優遇する全国入札を交渉しつつ、バイオアクティブジェルを使用する小児熱傷ユニット向けに予算を確保しています。メキシコの民間病院は、医療観光の成長に伴い米国の製剤を輸入しており、地域の流通フットプリントを拡大しています。

アジア太平洋は、医療近代化プログラムが熱傷センター向けの設備投資を解放するにつれ、2031年までにCAGR 8.68%を記録する最も成長速度の高い地域です。2024年に導入されたインドの州保険制度は高リスク患者への局所銀を償還し、ベースライン需要を押し上げています。中国の省政府は創傷ケアイノベーションハブへの共同出資を行い、国内のeコマースプラットフォームで急速な規模拡大を図る地域ナノジェルスタートアップを育成しています。産業回廊の火災や家庭内調理事故に悩む東南アジア諸国は、コストと性能のバランスがとれた中価格帯の抗菌クリームを輸入しています。日本は上皮化の促進に報いる成果連動型償還制度を導入し、病院を持続放出型プラットフォームへと誘導しています。フランスは国立公衆衛生機関の指針に従い、銀系ジェルを救急室の必須備蓄品に追加しました。東欧市場はEU構造基金を活用したトラウマ施設の改修に傾注しており、定番抗生物質クリームへの段階的な需要を生み出しています。

中東・アフリカは普及率が低いながらも有望な市場です。湾岸諸国は、ガス爆発による熱傷が多発する外国人労働者密集の建設現場向けに先進生物学的ジェルを調達しています。北アフリカ諸国は非政府組織と協力し、公共クリニックで基本的な抗菌軟膏を配布して応急処置の対応時間を改善しています。サブサハラ市場は、モバイルヘルスアプリを採用して患者を使い捨てサシェを備えたコミュニティ熱傷ユニットへ誘導し、インフラ制約にもかかわらず治療範囲を拡大しています。南米では緩やかな普及が見られ、ブラジルは感染制御軟膏への長期需要を支える地域皮膚バンクへの投資を進めています。これらの地理的な特異性が相まって、熱傷軟膏市場は着実な世界的成長を続けています。

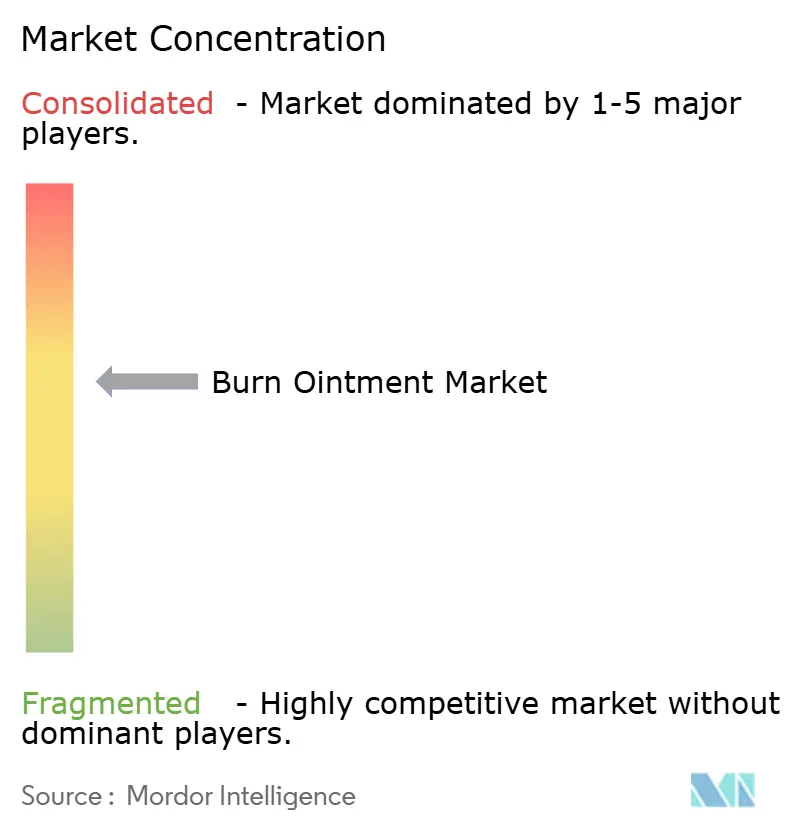

競争環境

熱傷軟膏市場は適度に集中しており、上位5社が2024年に合計で相当のシェアを保持しています。Smith+Nephew、Convatec、Mölnlyckeなどの大手既存企業は、グローバルな流通チャネルと臨床試験インフラを活用して競争優位を維持しています。規制の再分類はコンプライアンス負担を中小企業に課しており、確立したプレイヤーとの統合またはライセンスパートナーシップを促進しています。技術上の差別化は、ナノキャリア設計、水分応答性マトリックス、抗菌と再生特性を融合させたデュアルアクション製剤に集中しています。

戦略的な動きがこの焦点を浮き彫りにしています。Smith+Nephewの7,500万USDの国防契約は、銀系ジェルと統合した陰圧創傷治療システムを供給し、大量購入を確保しながら極限条件での製品性能を検証しています。Convatecは2025年の研究開発(R&D)予算の4分の1をドレッシング交換を減らす持続放出型プラットフォームに充て、高コスト市場での看護労働時間の削減を目指しています。Avita Medicalは2025年にCohealyxを発売し、エクソソーム技術と局所デリバリーを組み合わせて再上皮化を促進し、新興のバイオ再生ニッチに自社を位置付けました。

パイプラインの買収が競争環境をさらに形成しています。多国籍企業は、ハードウェアと消耗品を一括提供するためにAI(人工知能)駆動の創傷診断ツールを持つスタートアップを発掘しています。日本と韓国でのクロスライセンス契約により地域製造が実現し、高まる地域需要に対応しながら通貨変動リスクをヘッジしています。銀のスポット価格が変動する中、大手企業は一括供給契約を交渉し、製造廃棄物から金属を回収するリサイクルプログラムに投資してマージンを守っています。全体として、競争は規制力と具体的な臨床成果を結びつける能力に左右されており、熱傷軟膏市場の継続的な発展を確かなものにしています。

熱傷軟膏産業のリーディングカンパニー

Solventum Corporation

Smith & Nephew PLC

Johnson & Johnson

ConvaTec Group PLC

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ケーララ州初の皮膚バンクがティルヴァナンタプラム医科大学に設立され、先進的な熱傷療法を支援しています。

- 2024年8月:Vericel Corporationが小児の深部部分層・全層熱傷に対するNexoBridのFDA(米国食品医薬品局)承認を取得しました。

世界の熱傷軟膏市場レポートの調査範囲

本レポートの調査範囲によると、熱傷軟膏は熱傷創傷を治癒するために特別に調合された軟膏です。熱傷軟膏は軽度および重度の熱傷に効果的な局所塗布薬です。これらの軟膏は感染予防と創傷閉鎖の準備を助けます。熱傷軟膏市場は、製品タイプ(局所抗生物質、銀系、ヨウ素系)、熱傷深度(軽度熱傷、部分層熱傷、全層熱傷)、エンドユーザー(病院・クリニックおよびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記の全セグメントの金額(百万USD)を提供しています。

| 局所抗生物質 |

| 銀系軟膏 |

| ヨウ素系軟膏 |

| 複合製剤・その他 |

| 一度(軽度)熱傷 |

| 二度(部分層)熱傷 |

| 三度(全層)熱傷 |

| 病院・熱傷センター |

| 外来手術センター |

| 在宅医療施設 |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC(湾岸協力会議)諸国 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 局所抗生物質 | |

| 銀系軟膏 | ||

| ヨウ素系軟膏 | ||

| 複合製剤・その他 | ||

| 熱傷深度別 | 一度(軽度)熱傷 | |

| 二度(部分層)熱傷 | ||

| 三度(全層)熱傷 | ||

| エンドユーザー別 | 病院・熱傷センター | |

| 外来手術センター | ||

| 在宅医療施設 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC(湾岸協力会議)諸国 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

熱傷軟膏の現在の市場規模と予想成長率は?

熱傷軟膏市場規模は2026年に12億USDであり、CAGR 5.86%で成長して2031年までに15億9,000万USDに達すると予測されています。

なぜ銀系製剤が注目を集めているのか?

銀イオンはバイオフィルムを破壊し、抗生物質耐性菌に対する有効性を示すことから、病院や軍部隊がこれらの製品を急速に採用しています。

熱傷軟膏市場において最も急速に拡大している地域はどこか?

アジア太平洋はインドや中国などの国々における医療インフラ投資に牽引され、2031年までにCAGR 8.68%で拡大すると予測されています。

FDA(米国食品医薬品局)の再分類は製造業者にどのような影響を与えるか?

多くの抗菌クリームは現在、より高リスクの規制申請を必要とするようになっており、開発コストが増加してコンプライアンス体制の確立した企業が優位に立っています。

最も急成長している流通チャネルはどれか?

消費者がデジタルの利便性と自宅配送を好む傾向から、オンライン薬局は2031年までにCAGR 11.08%を記録すると予測されています。

最終更新日: