ネットワーク分析市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 13.03 十億米ドル |

| 成長率 (2026 - 2031) | 21.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク分析市場分析

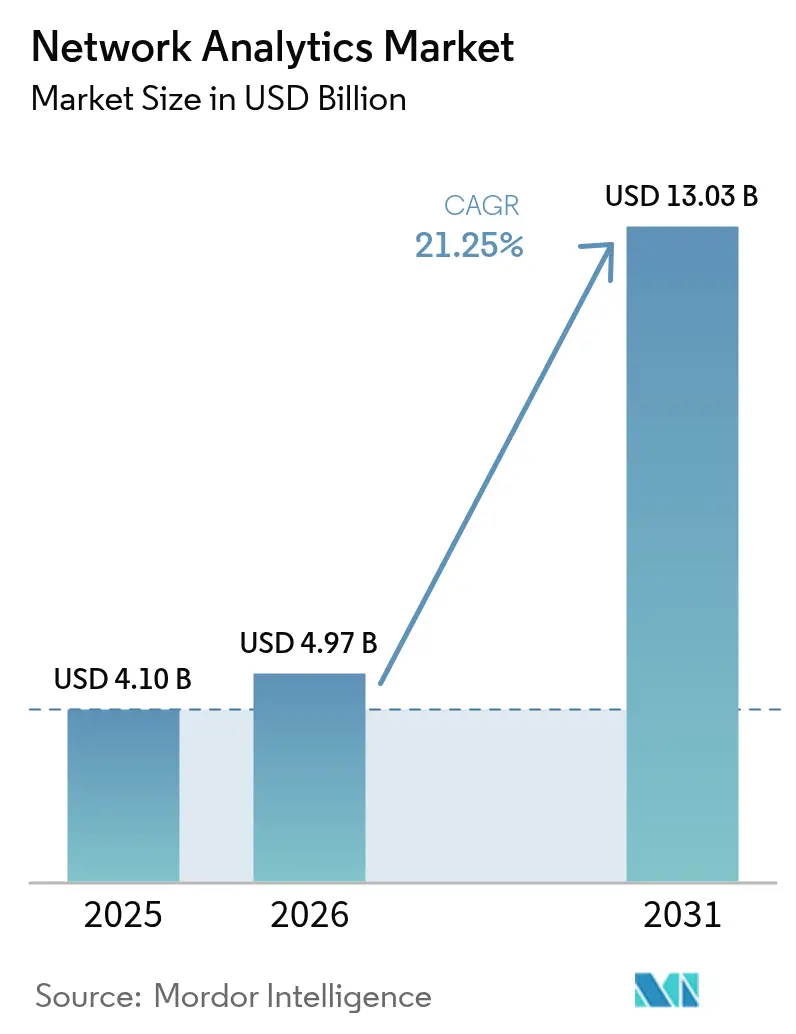

ネットワーク分析市場規模は2025年に41億ドルと評価され、2026年の49億7,000万ドルから2031年には130億3,000万ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は21.25%です。急速なデータトラフィックの増加、5Gの展開、および接続デバイスの急増により、ネットワーク分析は単純な監視からデジタルインフラ戦略の中核要素へと進化しました。企業は予測保全、キャパシティプランニング、およびセキュリティにとって分析が不可欠であると認識しており、サービスプロバイダーはプログラマブルネットワークの収益化に活用しています。現在、人工知能が主要プラットフォームの大半を支えており、テクノロジー経営幹部の60%がオペレーションを効率化するためのAI対応自動化を計画しています[1]Chuck Robbins、「現代ネットワークにおける予測自動化の役割」、Cisco、cisco.com。IBMによるHashiCorpの64億ドルの買収に象徴されるベンダー間の統合は、分析と広範なIT管理を融合したエンドツーエンドのスタックへの需要を示しています。高い初期コストと専門スキル不足が依然として導入の障壁となっているものの、クラウド提供モデルとマネージドサービスが参入障壁を緩和しています。

主要レポートの要点

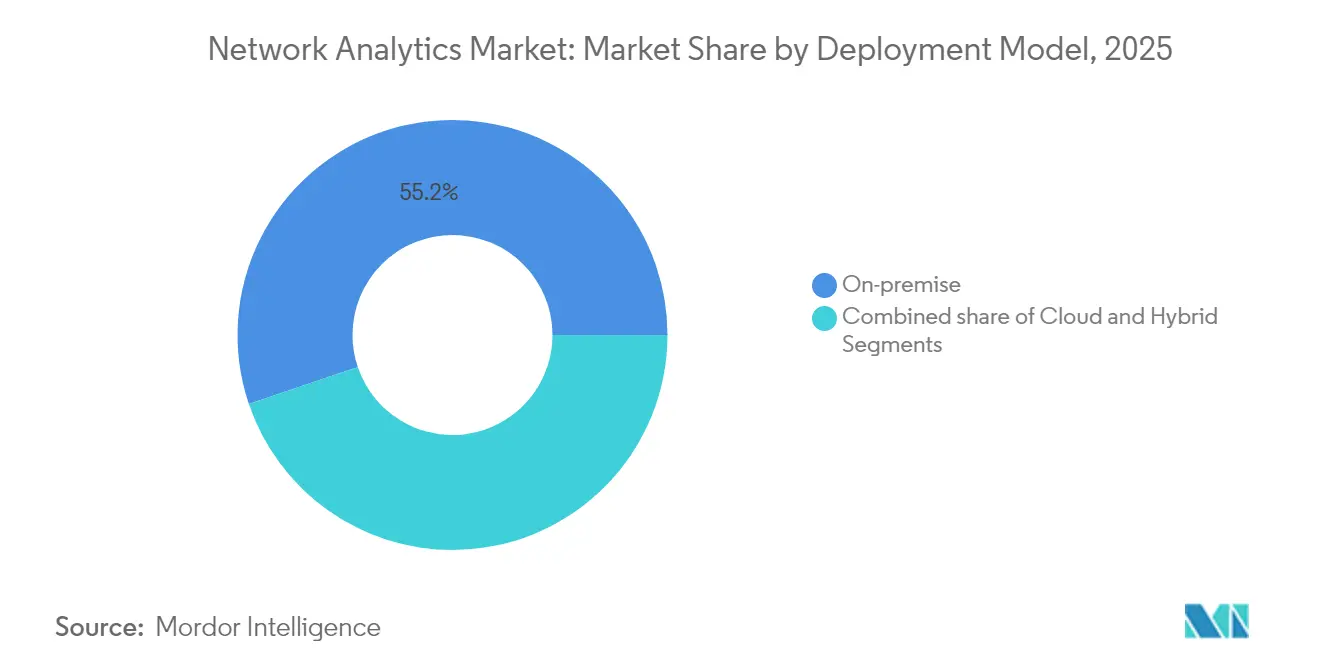

- 展開モデル別では、オンプレミス導入が2025年のネットワーク分析市場シェアの55.20%をリードし、クラウド展開は2031年にかけて年平均成長率23.4%で拡大する見込みです。

- コンポーネント別では、ソリューションが2025年に62.40%の収益シェアを獲得し、サービスは2031年にかけて年平均成長率22.6%で最も速く成長すると予測されています。

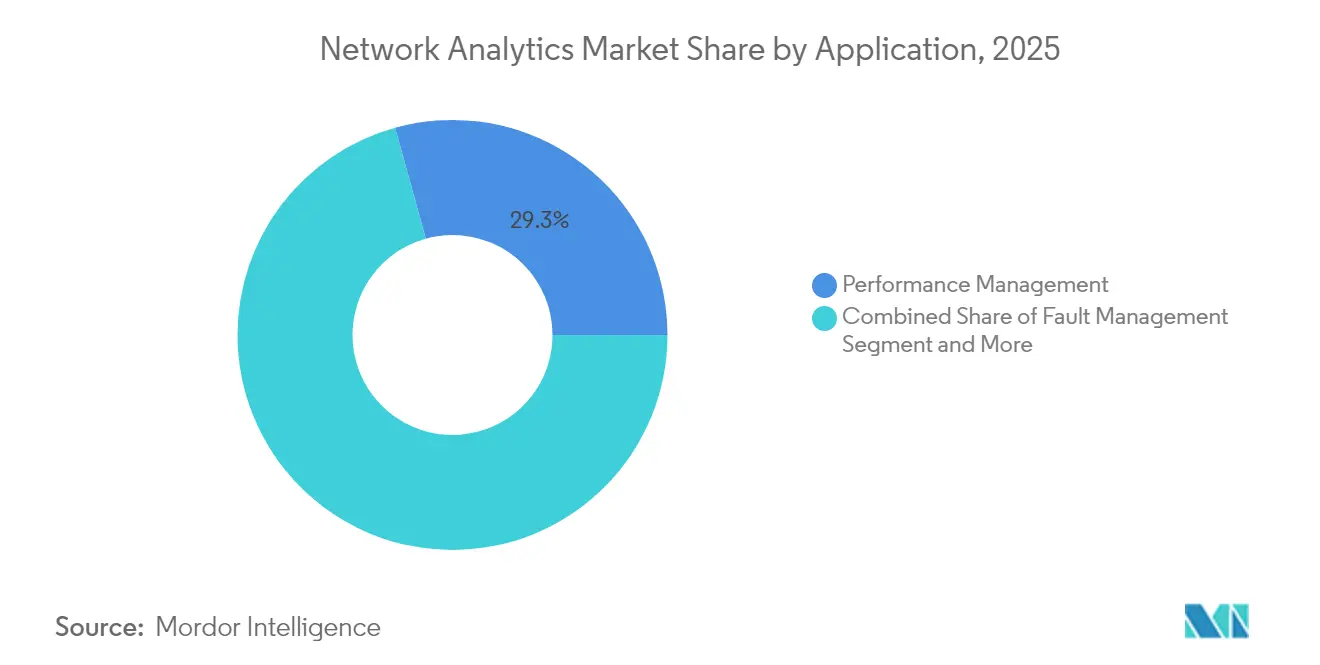

- アプリケーション別では、パフォーマンス管理が2025年のネットワーク分析市場規模の29.30%を占め、セキュリティおよび異常検知は2031年にかけて年平均成長率23.0%で拡大すると予測されています。

- エンドユーザー別では、通信サービスプロバイダーが2025年のネットワーク分析市場規模の47.20%を占め、クラウドサービスプロバイダーは2031年にかけて最高の予測年平均成長率22.3%を示しています。

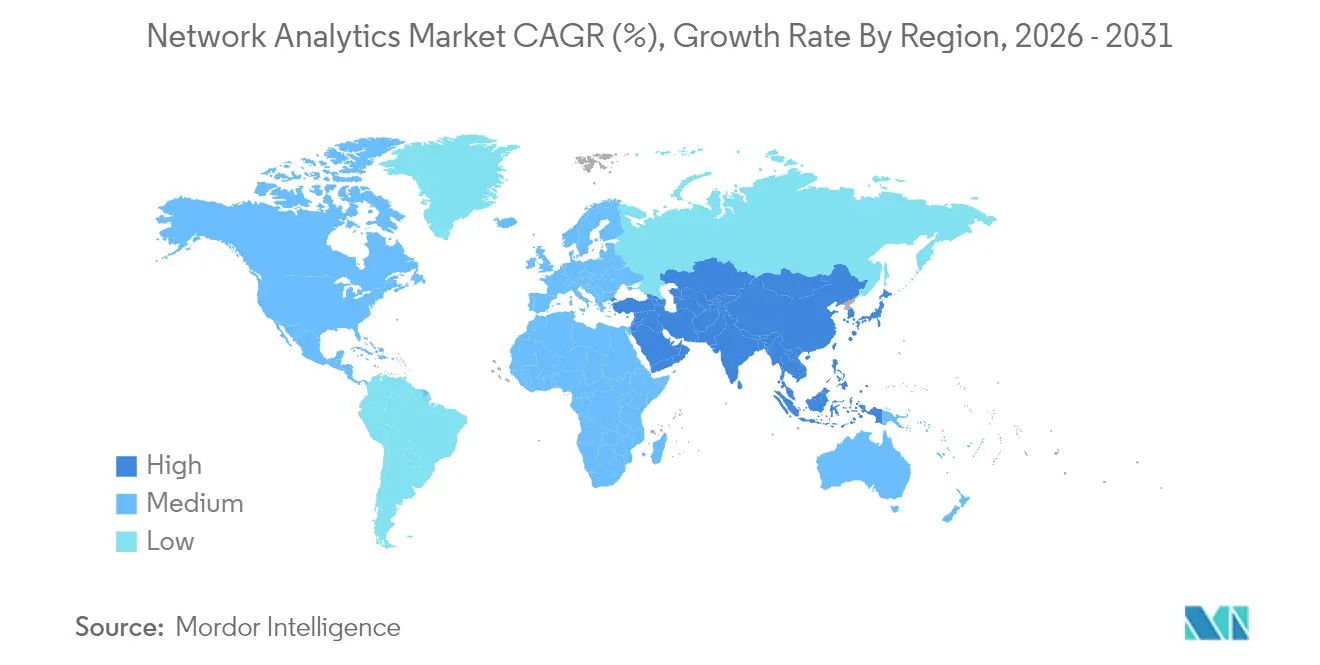

- 地域別では、北米が2025年に37.60%の収益シェアを維持し、アジア太平洋は2026年~2031年にかけて年平均成長率22.7%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワーク分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律型および自己管理型ネットワーク | +5.8% | 北米、欧州 | 中期(2~4年) |

| IoTおよびマシンツーマシンの拡大 | +4.7% | アジア太平洋、グローバル | 長期(4年以上) |

| 5G展開とデータトラフィックの急増 | +4.3% | 北米、欧州、先進アジア太平洋 | 中期(2~4年) |

| クローズドループAIデジタルツイン最適化 | +3.2% | 北米、欧州 | 長期(4年以上) |

| APIベースの「ネットワーク・アズ・コード」収益化 | +2.1% | 北米、新興欧州・アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自律型および自己管理型ネットワークの必要性

ネットワークの複雑性の増大と、クラウド中心企業にとって1分あたり9,000ドルに上るダウンタイムコストが、自己修復インフラへの需要を高めています。AI搭載の分析プラットフォームは障害を予測・修復し、事後対応型のトラブルシューティングから事前対応型の最適化へのシフトを可能にしています。ミッションクリティカルなワークロードを運用する業界はAIOpsへの依存度を高めており、ITリーダーの72%が分析、自動化、オブザーバビリティを統合したプラットフォームベースのアーキテクチャを計画しています[2]Chuck Robbins、「現代ネットワークにおける予測自動化の役割」、Cisco、cisco.com。その結果、ベンダーはリアルタイム異常検知とポリシー駆動型オーケストレーションを組み込み、平均修復時間を短縮してサービスレベル目標を保護しています。

IoTおよびマシンツーマシン通信の台頭

ネットワーク分析プラットフォームは、異種トラフィックを管理するためにデバイスレベルの可視性、プロトコルデコーディング、および行動ベースラインを追加しました。製造業、公益事業、スマートシティの展開において、リアルタイム分析は予測保全とエネルギー最適化を支援し、測定可能なコスト削減と稼働率向上を実現しています。

指数関数的なデータトラフィックと5G展開の圧力

5Gは4Gの100倍の速度と1ミリ秒未満のレイテンシを実現し、1平方キロメートルあたり最大100万台のデバイスをサポートします。このような密度はトラフィックバーストとスライシングの複雑性を増大させます。通信サービスプロバイダーは分析を活用してネットワークスライスをモデル化し、キャパシティを予測し、ライブイベント中のエクスペリエンス品質を維持しています。無線、コア、トランスポートメトリクスのリアルタイム相関は、エンタープライズ顧客向けの差別化された保証を支えています。

クローズドループAIデジタルツイン最適化

デジタルツインはシナリオテスト、キャパシティプランニング、および変更リスク評価のためにライブネットワークを複製します。AIと融合することで、早期導入者において課題解決時間が32%改善されました[3]Rob Thomas、「HashiCorp後のハイブリッドクラウド戦略」、IBM、ibm.com。大企業はサンドボックス環境でアップグレードをシミュレートし、自信を持って設定を展開し、展開後のテレメトリをモデルにフィードバックすることで、計画、実装、運用にわたる好循環の最適化サイクルを生み出しています。

APIベースのネットワーク・アズ・コード収益化にはリアルタイム分析が必要

プログラマブルインターフェースにより、サービスプロバイダーは帯域幅、レイテンシ、セキュリティ機能をオンデマンドサービスとして提供できます。リアルタイム分析はサービスレベル契約を検証し、悪意のある使用を検知し、動的価格設定に情報を提供します。接続性を超えて進化する通信キャリアは、製品カタログに使用テレメトリを組み込み、ユーザーあたりの平均収益を拡大する迅速なマイクロサービスの立ち上げを可能にしています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期コストと不確実な投資収益率 | -2.1% | 新興市場、グローバル | 短期(2年以内) |

| データプライバシーおよび規制上の制約 | -1.8% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| AI・機械学習オペレーションのスキルギャップ | -1.5% | 新興市場、グローバル | 中期(2~4年) |

| 独自プロトコルによるベンダーロックイン | -1.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期コストと不確実な投資収益率

包括的な展開には、ソフトウェアライセンス、テレメトリ対応ハードウェア、システムインテグレーション、およびスタッフトレーニングが必要です。障害削減や顧客体験向上に関連する財務的リターンの定量化は、特に中小規模の組織にとって依然として困難です。サブスクリプションベースのクラウド提供は資本負担を軽減しますが、新興経済圏における予算の制約が依然として導入を遅らせています。

データプライバシーおよび規制上の制約

一般データ保護規則(GDPR)などのフレームワークは、データの使用、保存、転送に厳格なルールを課しています。個人情報や機密情報を扱うネットワークはトラフィック記録を匿名化またはローカライズする必要があり、グローバルな分析アーキテクチャを複雑にしています。ベンダーはきめ細かいデータマスキング、ロールベースのアクセス制御、および地域内処理オプションで対応していますが、変化する規制要件がコンプライアンスの負担を増大させ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウド導入が変革を加速

クラウド展開は年平均成長率23.4%で拡大し、ネットワーク分析市場全体を上回る見込みです。この動きは弾力的なスケーラビリティ、従量課金制の経済性、および分散チームへのアクセスのしやすさによって推進されています。その勢いにもかかわらず、オンプレミス導入はセキュリティと主権に関する高まるニーズにより2025年に55.20%の収益を維持しました。金融機関の91%がすでにクラウドモダナイゼーションの取り組みを開始しているというトレンドに後押しされ、組織がレガシー投資と将来の俊敏性を橋渡しするにつれてハイブリッドアーキテクチャが支持を集めています。

ハイブリッドな運用パターンは実用的な視点を示しています。厳格なデータ管理要件を持つワークロードはオンプレミスに留まり、バースト的な分析タスクはパブリッククラウドに移行します。この二重性はガバナンスを犠牲にすることなくコスト最適化を支援します。アナリストは、エンタープライズワークロードの30%が現在パブリッククラウドに存在し、分析とDevOpsが移行をリードしていると指摘しています。ベンダーはコンテナ化されたコレクター、SaaSダッシュボード、およびプライベートドメインとパブリックドメインにまたがる統合ポリシーエンジンを提供することで対応しています。継続的インテグレーションパイプラインはさらに分析を日常業務に組み込み、開発サイクルを短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが長期的な価値創造を牽引

ソリューションは2025年の収益で62.40%を占めてリードしましたが、組織が専門的な専門知識を求めるにつれてサービスは年率22.6%で成長すると予測されています。コンサルティングおよびインテグレーションの取り組みは分析アーキテクチャをビジネス目標に合わせ、マネージドサービスは日常的なチューニングとルールメンテナンスを引き受けます。サービスの波はより広範なITアウトソーシングのパターンを反映しており、マネージドサービスプロバイダーセグメントは2024年に3,500億ドルに達し、2033年までに1兆ドルを超えると予測されています。

サービスパートナーはパフォーマンスインサイトをビジネス成果に文脈化するAI駆動のアドバイザリーサービスを提供するようになっています。そのようなモデルを採用した企業は20~30%のコスト削減と最大25%の生産性向上を報告しています。需要に応えるため、ベンダーはランブック、事前学習済みモデル、リモートSOC機能をパッケージ化し、価値実現までの時間を短縮してAIスキルギャップを軽減しています。この進化により、サービスはネットワーク分析市場の礎として定着し、継続的な収益とより深いクライアント関係を生み出しています。

アプリケーション別:セキュリティへの懸念が分析導入を促進

セキュリティおよび異常検知プラットフォームは年平均成長率23.0%で成長し、パフォーマンス管理および障害管理の目標を上回ると予測されています。プロフェッショナルサービス企業にとってのデータ侵害コストが、取締役会に保護管理の精査を促しています。AI搭載の分析は数兆のパケット、ログ、フローレコードを相関させ、ほぼリアルタイムで微妙な攻撃パターンを浮かび上がらせます。その結果、多くの組織がセキュリティ、パフォーマンス、顧客体験インサイトを統合する統一分析ファブリックを展開しています。

パフォーマンス管理は2025年に29.30%のシェアを保持しましたが、その役割はハイブリッドおよびマルチクラウド環境にまたがる根本原因分析へと進化しています。スマートルーティングエンジンとトラフィック最適化アルゴリズムはライブテレメトリを使用して輻輳や悪意のある活動からフローを迂回させ、帯域幅コストを削減しながらユーザー体験を維持します。顧客体験分析はさらに技術的メトリクスをセンチメントと結びつけ、事前対応型のサービスクレジットとリテンションキャンペーンを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クラウドプロバイダーが分析ランドスケープを再形成

通信サービスプロバイダーは2025年の収益の47.20%をリードしましたが、クラウドプロバイダーは年平均成長率22.3%で最も急成長するコホートを形成しています。ハイパースケーラーは分析を活用してコンピュートロードのバランスを取り、東西方向の脅威ベクターを検知し、リージョン間の接続性を確保しています。そのイノベーションのペースは、従来の通信事業者に同様のリアルタイムインテリジェンスを採用するか、コモディティ化のリスクを冒すかを迫っています。銀行、医療、小売業のエンタープライズも導入を加速させ、ネットワークの可視性を規制コンプライアンスおよびオムニチャネル体験と整合させています。

AWS、Microsoft Azure、Google Cloudを比較したクラウドパフォーマンスレポートは、地域をまたいで可用性とレイテンシをベンチマークするベンダー中立のテレメトリへの高まる需要を強調しています。組織はそのような比較データを内部フローと統合してワークロードの配置を決定し、サービスレベル目標を交渉しています。クラウドプロバイダーがネットワーク分析を主流化するにつれて、付加価値パートナーのエコシステムを育成するオープンAPIも組み込んでいます。

地域分析

北米は2025年に37.60%の収益シェアを維持し、早期導入、大規模なIT予算、および高度なサプライヤーエコシステムに支えられています。米国の金融サービスおよび医療機関は、厳格な稼働率とプライバシーの要件を満たすためにAI搭載の分析を展開しています。カナダの通信キャリアは分析を活用して全国規模の5G展開を最適化し、農村部のカバレッジ義務を管理しています。規制の明確性と豊富な人材が予測自動化の実験を加速させ、同地域をイノベーションの最前線に位置づけています。

アジア太平洋は2031年にかけて年平均成長率22.7%で最も急成長する地域です。中国とインドは、マルチベンダー環境への詳細な可視性を必要とする大規模な5G、スマートシティ、産業用IoTプロジェクトに資金を投じています。日本と韓国は自動運転車の試験と工場自動化を支援するためにAIとネットワーク監視を統合し、オーストラリアは分析を活用して重要インフラをサイバー脅威から保護しています。

欧州は厳格な規制と高まるセキュリティ意識の中で前進しています。英国とドイツは金融サービスと製造業での導入をリードし、ハイブリッドアーキテクチャ全体でGDPR準拠のインサイトを求めています。フランスとイタリアは競争の激しいモバイル市場での顧客満足度を維持するために通信展開を強化しています。北欧および東欧のエネルギー・公益事業者はスマートグリッドテレメトリの異常を検知するために分析を展開しています。同地域で成功するベンダーはデータ主権管理、きめ細かいユーザーアクセスポリシー、および自動化されたコンプライアンスレポートを強調しています。

規制環境

ネットワークアナリティクスの導入は、監視、ロギング、報告への期待を高めるサイバーセキュリティおよびサプライチェーン規則によって、ますます形作られている。欧州連合では、NIS2指令(指令(EU)2022/2555)が重要事業体および重要事業体に対するインシデント対応準備への期待を高め、欧州委員会実施規則(EU)2024/2690がネットワークトラフィックおよび認証イベントのロギングに関する技術要件を厳格化している。その結果、プロバイダーは、アナリティクス出力への制御されたアクセスを伴う監査可能なテレメトリパイプラインを運用する圧力の高まりに直面している。

米国では、連邦通信委員会(FCC)が、FCC Covered Listに関連する措置を含め、通信サプライチェーンおよびサイバーセキュリティ要件を強化している。2026年5月、FCCはCovered Listに掲載された事業体が国内州間通信サービスを提供することを制限する規則制定案通知を採択し、また海底ケーブルネットワーク事業者に対しサイバーセキュリティリスク管理計画の実施を義務付ける要件も採択した。これらの措置は、通信事業者や重要インフラ事業者が使用するアナリティクスプラットフォームに組み込まれたネットワークデータの取扱い、ベンダーの出所、セキュリティ管理に対するコンプライアンス精査を強化している。

バリューチェーン分析

ネットワークアナリティクスのバリューチェーンは、物理および仮想ネットワーク(RAN、コア、トランスポート、SD-WAN、SASE、クラウドネットワーキング)全体でのテレメトリ生成から始まり、エージェント、コレクター、フローログ、パケットキャプチャ、APIを用いた収集と正規化へと進む。ネットワークインテリジェンスプラットフォームは続いて、AI/ML相関分析、異常検知、根本原因分析を通じてデータを強化・分析し、その結果をオーケストレーション、チケッティング、ポリシーシステムなどの実行層に供給し、ダッシュボード、API、クローズドループ自動化を通じて出力を提供する。インフラベンダー(例:CiscoやNokia)とプラットフォームベンダーがコアソフトウェアを供給する一方、ハイパースケーラー(AWS、Google Cloud)がクラウド配信アナリティクス向けのスケーラブルな計算・ストレージを提供する。

下流では、統合、運用、ライフサイクル最適化が大規模なサービス層を牽引しており、プロフェッショナルサービスやマネージドサービスプロバイダー(AccentureやCognizantなど)がネットワークオブザーバビリティ、自動化、マルチクラウド運用を継続的なエンゲージメントにパッケージ化している。パートナーシップはドメイン専門性と自動化をますます支えており、Nokiaが2025年6月にAutonomous Network Fabricを立ち上げ、通信事業者向けにトレーニングされたAIモデルをオブザーバビリティと修復全体に適用したことや、Mobileum と NOHOLD が2025年9月に、AI駆動型自動化と通信データマネタイゼーションに焦点を当てた戦略的AI提携を発表したことが挙げられる。チェーン全体のボトルネックには、分散環境におけるセキュリティ懸念、ネットワークデータパイプライン向けAI/ML運用における持続的なスキル不足、購入者をSaaSやマネージドモデルへと押しやる資本支出/運用支出の制約が含まれる。

競合ランドスケープ

ネットワーク分析市場は中程度の集中度を示しています。Cisco、IBM、Juniper Networksは幅広いポートフォリオとグローバルサポートを組み合わせ、既存のポジションを強化しています。各社は機械学習エンジンとインテントベースのオーケストレーションを組み込み、コモディティ化されたパケットキャプチャツールとの差別化を図っています。SAS InstituteやSandvineなどの専門企業は高速フロー分析やサブスクライバー対応のユースケースにおける深みで競争し、大手競合他社のイノベーション加速を促しています。

戦略的買収は統合スタックへの競争を示しています。IBMによるHashiCorpの買収はハイブリッドクラウドのリーチを拡大し、CiscoによるThousandEyesの追加はパブリックインターネットへの可視性を拡張しています。Hewlett Packard EnterpriseはAIワークロード向けの大容量スイッチでArubaネットワーキングラインを強化しました[4]David Hughes、「AIレディスイッチングファブリックの提供」、Hewlett Packard Enterprise、hpe.com。ベンダーのロードマップは、非専門オペレーターにサービスを提供するための使いやすさ、ガイド付き修復、およびクロスドメイン相関を重視しています。

ホワイトスペースの成長は、量子安全暗号分析、ゼロトラストポリシー検証、およびドメインオントロジーを組み込んだ垂直特化型ソリューションにあります。クラウドハイパースケーラーおよびセキュリティ情報プラットフォームとのパートナーシップを築くベンダーがファーストムーバーの優位性を獲得しています。オープンソースコレクターとテレメトリ標準が独自の堀を侵食するにつれて競争の激しさは増す可能性が高く、ベンダーは付加価値データサイエンスと成果ベースの価格設定へと向かっています。

ネットワーク分析業界リーダー

Accenture PLC

Cisco Systems Inc.

Hewlett Packard Enterprise Company

IBM Corporation

Juniper Networks

- *免責事項:主要選手の並び順不同

市場機会と将来展望

5Gアナリティクスにおける標準化された相互運用性は、RAN、コア、トランスポート全体にわたるマルチベンダーのデータ収集とクローズドループ保証を製品化できるベンダーに白地を生み出す。2026年2月、3GPPはTS 129 552(リリース19)を更新し、複数の5Gネットワーク機能にわたるネットワークデータアナリティクスシグナリングフローとデータ収集の詳細な手順を規定した。2026年3月には、3GPPはTS 129 575(リリース17)を更新し、標準化されたリアルタイムデータ挿入、サブスクリプションベースの収集、バッチ取得のためのAnalytics Data Repository Function(ADRF)を正式化した。これらの仕様は、標準化されたインターフェースに適合しつつ、AI駆動の相関分析、ポリシー検証、CSPおよび大企業向けのドメイン固有ユースケースを通じて差別化を図るアナリティクスプラットフォームに商業機会をもたらす。

運用化は重要な機会領域である。多くの組織はすでに高解像度のテレメトリを生成しているが、アナリティクス出力と実行システム(コントローラー、オーケストレーター、ITSM)との間のギャップが、本番ネットワークにおける自律的なアクションを制限している。これにより、2026年に業界実務者が言及したKafkaやFlinkベースのスタックを含む、ストリーミングデータパイプラインとほぼリアルタイムのスコアリングアーキテクチャへの需要が高まり、インサイト獲得までの時間を短縮し、ネットワークエンジニアリングワークフローとの統合を促進している。データ品質管理、説明可能な出力、ハイブリッドおよびマルチクラウド環境向けの構築済み統合をパッケージ化するベンダーやサービスパートナーは、依然として監視のみの導入にとどまっている予算を狙うことができる。特に、企業、インターネット、クラウドパス間の相互ドメイン相関が一般的な可視性のギャップであり続けるセキュリティおよび異常検知の分野で顕著である。

最近の業界動向

- 2026年2月:Accentureは、通信向けの認知型ネットワークプラットフォームを強化するため、Avanseusから先進的なAI技術プラットフォームを買収した。この買収により、Accentureはアナリティクスと自動化を融合したエージェンティックAI支援ネットワーク運用プログラムを提供する能力を拡大する。また、システムインテグレーターがマネージドサービスおよびプロフェッショナルサービス提供に独自のAI機能を組み込むことで、純粋なアナリティクスベンダーへの競争圧力も高まる。

- 2025年12月:Hewlett Packard Enterpriseは、HPE Aruba NetworkingとHPE Juniper Networking Apstraからのテレメトリを、HPE OpsRampを通じて単一のハイブリッドコマンドセンターに統合することで、AIネイティブなネットワーキングポートフォリオを拡大した。これらのデータソースの統合により、HPEはエンドツーエンドのオブザーバビリティにおける地位を強化し、単一のコントロールプレーンの下でアナリティクスと運用ツールの統合を加速させる。この動きは、キャンパス、データセンター、ハイブリッドクラウドネットワーク全体の相互ドメイン相関の水準を引き上げる。

- 2025年7月:Hewlett Packard Enterpriseは、米国司法省との和解(HPEのInstant On事業の売却を要求するもの)を経て、Juniper Networksの全額現金による買収を完了した。この取引は、スイッチング、ルーティング、AI駆動型ネットワーク運用にわたってArubaとJuniperのポートフォリオを統合することで競争力学を再構築する。また、アナリティクスおよび自動化資産をより大規模なフルスタックネットワーキングベンダーに集約し、CSPおよび企業のネットワークアナリティクス導入における調達選択に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ネットワークアナリティクス市場は、企業、通信、クラウドネットワーク全体でパフォーマンスを改善し、キャパシティを計画し、異常な挙動を特定するために、ネットワークデータ(フロー、パケット、テレメトリなど)を取得・分析するソフトウェアおよび関連サービスを対象とする。

対象範囲の除外:社内利用のみを目的として構築されたカスタム自社開発ツール、およびアナリティクスソフトウェアのサブスクリプションなしで販売される単独のハードウェアプローブは除外する。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソリューション

- ネットワークインテリジェンスプラットフォーム

- パフォーマンス管理

- セキュリティ分析

- 根本原因分析および異常検知

- トラフィック最適化

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- アプリケーション別

- パフォーマンス管理

- 障害管理

- 顧客体験管理

- セキュリティおよび異常検知

- スマートルーティングおよびトラフィック最適化

- エンドユーザー別

- 通信サービスプロバイダー

- 通信プロバイダー

- インターネットサービスプロバイダー

- 衛星通信プロバイダー

- ケーブルネットワークプロバイダー

- クラウドサービスプロバイダー

- エンタープライズ

- 銀行・金融サービス・保険(BFSI)

- 医療

- 小売および電子商取引

- 製造業

- 政府および公共部門

- 通信サービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ソフトウェアライセンス、サブスクリプション、マネージドサービス全体にわたる定義と収益境界の整合から始まった。FCCのブロードバンドおよび通信データセット、ITU指標、NISTサイバーセキュリティガイダンス、ENISA脅威レポート、OECDデジタル経済統計などの公開資料を用いて、トラフィック成長、セキュリティ圧力、企業接続性のトレンドを把握した。

次に、ベンダーの提出書類や投資家向け資料、製品ドキュメント、信頼できる報道機関の記事を精査し、アナリティクスがオンプレミス導入からクラウドベースの提供へどのように移行したかを含む、典型的な購買パターンをマッピングした。特許データベースを確認し、投資が拡大している分野(例:テレメトリアナリティクスおよび自動化)を特定し、ニュースおよび財務情報サブスクリプションを利用して主要契約、パートナーシップ、価格シグナルを追跡した。これらの例は網羅的なものではなく、データ収集、前提条件の検証、未解決の疑問の明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次情報は、予算および導入決定を左右するネットワーク運用リーダー、セキュリティチーム、マネージドサービスプロバイダー、製品責任者へのインタビューおよび調査から得られた。このようなグローバル市場については、クラウド成熟度、通信投資サイクル、コンプライアンス圧力の水準の違いを検証するため、南北アメリカ、EMEA、APACにわたって調査範囲を広げた。回答者からの情報は、平均契約額、典型的なモジュール採用状況、購入者がアナリティクスを隣接する監視ツールとどのように区別しているかを精緻化するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | APAC:39% |

| ミドルティア:58% | 機能/事業部門リーダー:31% | EMEA:35% |

| 中小プレイヤー:14% | マネージャー:55% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両方の検証を用いて構築された。トップダウンの需要プールは、通信および企業ネットワーク支出のシグナルから再構築され、アナリティクスソフトウェアおよび関連サービスに割り当てられる現実的なシェアによってフィルタリングされた。合計は、サンプル化されたベンダー収益内訳、サービスプロバイダーとのチャネル確認、典型的な導入向けのASP×ボリュームロジックなど、選択的なボトムアップ近似を用いて相互検証された。

モデルを形作った主要な入力要素には、企業および通信事業者のトラフィック成長、5Gおよび光ファイバーの展開ペース、クラウドワークロードの移行、テレメトリ採用率、アナリティクスのアップグレードを引き起こすネットワークセキュリティインシデントの頻度が含まれる。直接的な収益内訳が一貫して明らかでない場合には、インタビューで検証された代理比率(例:監視導入に対するアナリティクスのアタッチ率)を用いてギャップを処理し、地域全体でストレステストを実施した。

予測は、上記指標のトレンドラインに支えられたシナリオ分析を用いて策定され、今後数年間の予算成長、クラウドシフト、統合サイクルについて実務者が期待する内容を確認した上でシナリオを精緻化した。

データ検証と更新サイクル

出力は、地域別のIT支出動向、通信事業者の資本支出サイクル、クラウド導入の予想ペースといった独立したシグナルと照合され、最も大きな乖離については承認前に調査が行われた。数値に違和感がある場合は、ドライバーを調整してモデルを再実行し、専門家へのフォローアップ通話を通じて前提を再検証した。

各レポートは毎年更新され、主要な製品発表、規制の変化、通信事業者投資の急激な変化など、重要な事象が発生した場合には中間更新が行われる。納品前には最終的なアナリストレビューが実施され、クライアントは最新の入手可能な情報に沿った更新済みの見解を受け取ることができる。

Mordor Intelligenceのネットワークアナリティクス市場推計と他の公開推計との比較

ネットワークアナリティクスの公開されている市場規模は、同じテーマを扱っているように見えても、対象範囲の線引きが異なり、同じ収益が複数のカテゴリーに重複して計上される場合があるため、ばらつきが生じることがある。差異は、選択される基準年、通貨換算のタイミングの扱い方、サービスが市場の一部として扱われるか除外されるかによっても生じる。

主な差異は、単独のネットワーク監視やハードウェアのみのプローブがアナリティクスの合計に含まれているかどうかから生じており、Mordor Intelligenceは、単純な監視の可視性ではなく、ソフトウェアおよび関連サービスがパケット、フロー、またはテレメトリベースの分析を提供する場合にのみネットワークアナリティクスとしてカウントしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.97 B (2026) | |

| グローバルアドバイザリーA | USD 3.32 B (2025) | 2025年を基準年とし、より狭いマネタイゼーション観点を適用しているように見え、サービス収益を過小評価し、クラウドサブスクリプション拡大の認識を遅らせる可能性がある。 |

| 業界パブリッシャーB | USD 2.89 B (2022) | モデルをより古い基準年と長期の予測期間に基づいて構築しており、公開概要では純粋な監視スイートとアナリティクスが明確に区別されておらず、これが出発点を大きく変動させる可能性がある。 |

総合すると、このばらつきは単なる算術上の違いではなく、主に対象範囲の選択とタイミングを反映したものである。トラフィック成長、クラウド移行、通信投資サイクルといった観測可能な需要指標に推計を結びつけることで、市場合計は、状況の変化に応じて再検証可能な、再現性のあるステップにたどれる状態を保っている。

レポートで回答される主要な質問

ネットワーク分析市場の現在の価値はいくらですか?

市場は2026年に49億7,000万ドルであり、2031年までに130億3,000万ドルに成長すると予測されています。

ネットワーク分析ソリューションの収益をリードする地域はどこですか?

北米は2025年に37.60%の収益シェアでリードしており、早期導入と大規模な5G投資によって牽引されています。

クラウドサービスプロバイダーが最も急成長するエンドユーザーセグメントである理由は何ですか?

年平均成長率22.3%は、複雑な分散インフラを最適化し、高パフォーマンスのサービス提供を確保する必要性を反映しています。

AIはネットワーク分析の成果をどのように改善しますか?

AIは予測保全、自動修復、セキュリティ異常検知を可能にし、一部の展開では解決時間を最大32%短縮します。

最も急成長している展開モデルは何ですか?

クラウド展開はスケーラビリティ、低い初期コスト、および迅速なサービス展開により年平均成長率23.4%で拡大しています。

最終更新日: