ネットワーク・アズ・ア・サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

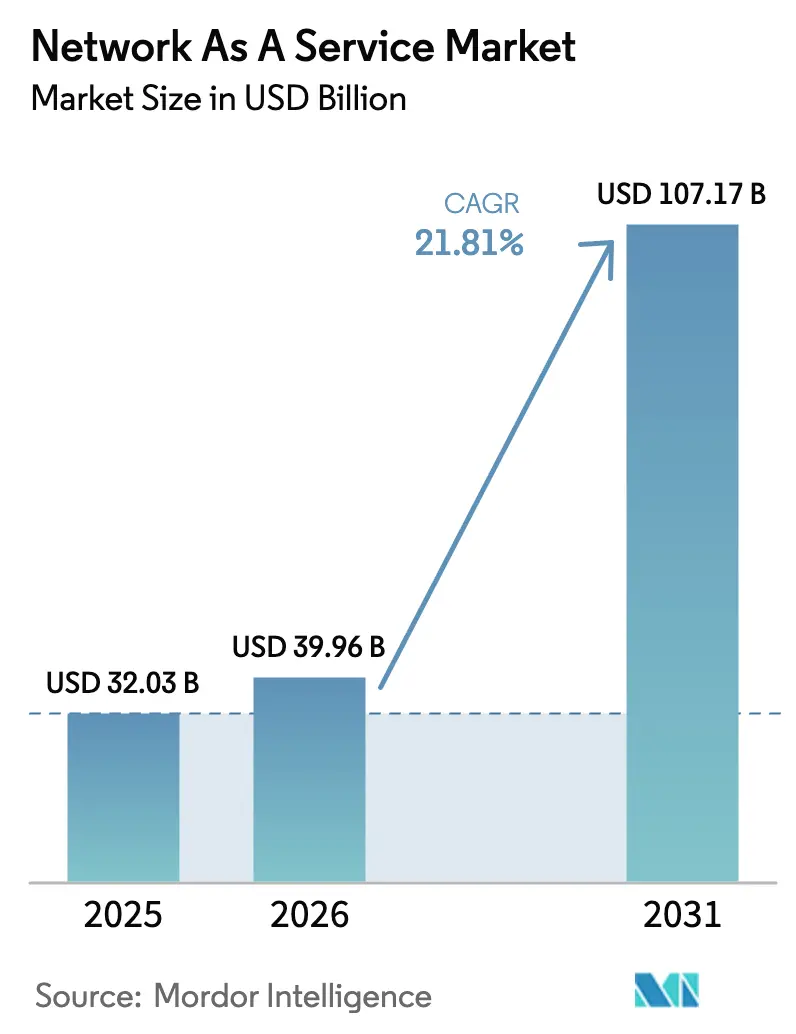

| 市場規模 (2026) | 39.96 十億米ドル |

| 市場規模 (2031) | 107.17 十億米ドル |

| 成長率 (2026 - 2031) | 21.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク・アズ・ア・サービス市場分析

ネットワーク・アズ・ア・サービス市場規模は2025年に320億3,000万米ドルと評価され、2026年の399億6,000万米ドルから2031年には1,071億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは21.81%です。

企業は資本集約型のネットワーク所有を縮小し、変動する需要に合わせて運営費を調整するサブスクリプション型接続へと移行しています。財務責任者はネットワーク資産をOpEx(運営費)の項目として扱うようになっており、この考え方はオンバランスシートのハードウェアを抑制する新しいリース会計規則によって強化されています。同時に、ソフトウェア定義型広域ネットワークとセキュアアクセスサービスエッジの融合により、専用MPLSサーキットは経済的に成立しなくなっています。サービスプロバイダーは、ゼロトラストセキュリティ、AI駆動型保証、アプリケーション対応ルーティングを単一の月額料金に統合したマネージドWANバンドルを提供しており、さまざまな業種や地域にわたって差別化されたエクスペリエンスのための余地を生み出しています。

主要レポートのポイント

- WAN・アズ・ア・サービスは2025年のネットワーク・アズ・ア・サービス市場において61.50%のシェアをリードし、LAN・アズ・ア・サービスは2031年に向けて23.01%のCAGRで拡大すると予測されています。

- 仮想CPEは2025年のアプリケーション収益の42.80%を占め、ネットワーク・アズ・APIは2031年まで22.78%のCAGRが見込まれています。

- 大企業は2025年の支出の57.80%を占め、中小企業は22.60%のCAGRで成長しています。

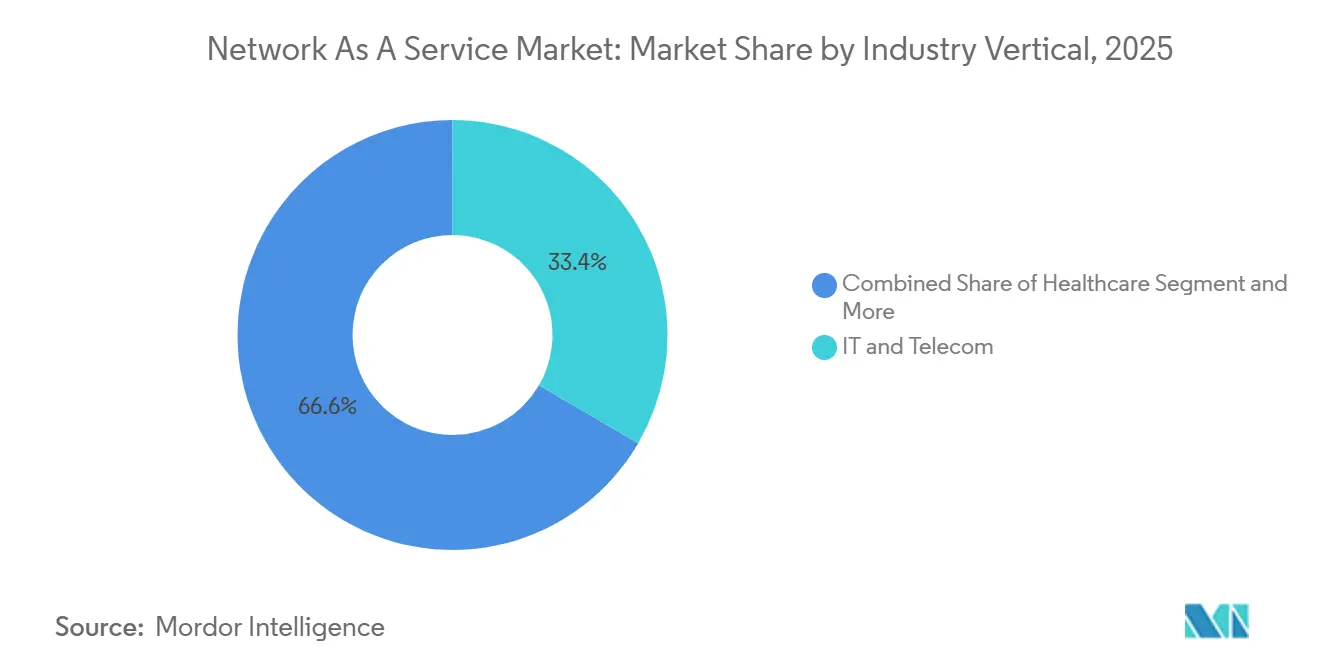

- ITおよびテレコムは2025年の業種別収益の33.40%を占め、ヘルスケアは2031年に向けて23.15%のCAGRで進展しています。

- パブリッククラウドベースのデプロイメントは2025年に64.67%のシェアを占め、ハイブリッドNaaSは22.36%のCAGRで成長すると予測されています。

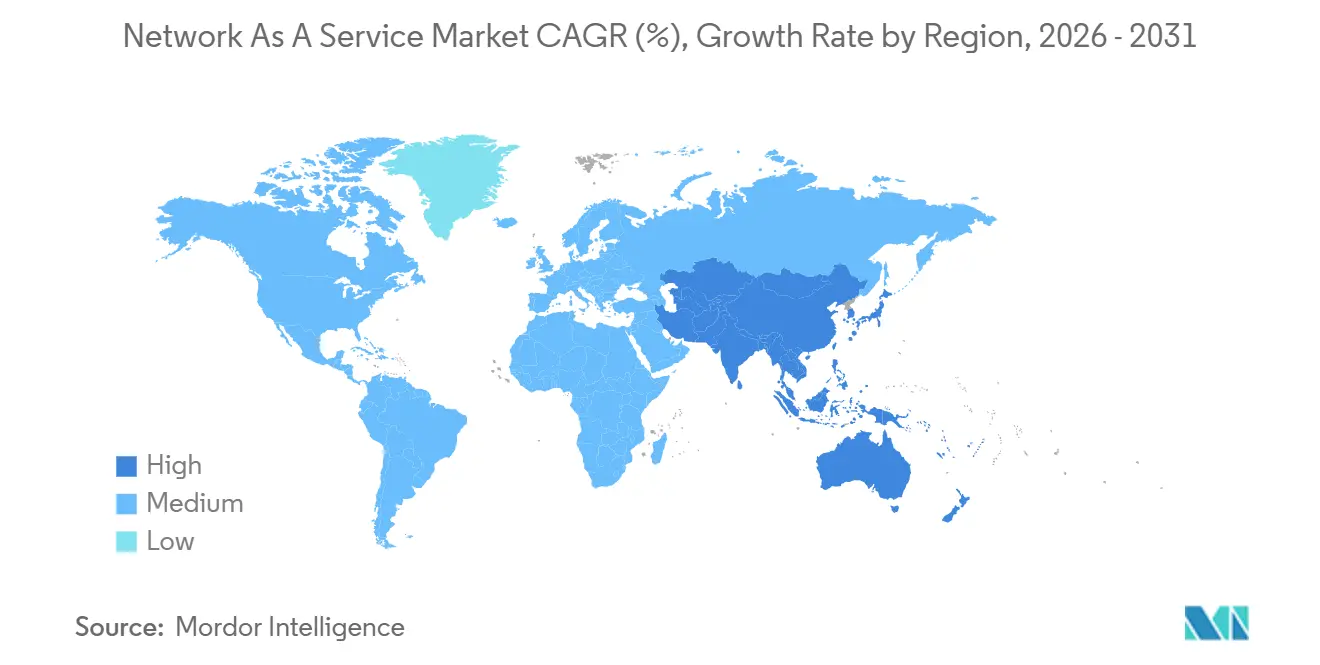

- 北米は2025年に41.60%の地域シェアを維持し、アジア太平洋地域は2031年まで22.95%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルネットワーク・アズ・ア・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドファーストネットワーク変革ロードマップ | +4.5% | グローバル | 中期(2〜4年) |

| CapExからOpExへのサブスクリプション予算圧力の転換 | +3.8% | グローバル | 短期(2年以内) |

| SD-WANとSASEの融合によるマネージドWANリフレッシュの加速 | +4.2% | 北米およびヨーロッパ | 中期(2〜4年) |

| Wi-Fi 7の電力スパイクに対抗するキャンパスLAN NaaS需要 | +2.1% | グローバル | 短期(2年以内) |

| AI駆動型ネットワーク保証によるMTTRの5分未満への削減 | +2.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| CSPによるサービスとして販売されるプライベート5Gネットワークスライシング | +2.3% | アジア太平洋およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストネットワーク変革ロードマップ

ハイブリッドワークロードがIT支出を支配しており、ハイパースケールクラウドオンランプへの接続は急速に増加しています。Azure ExpressRouteとAWS Direct Connectはそれぞれ2024年に前年比40%の接続成長を経験しており、コアアプリケーションが現在ますます企業データセンターの外に存在していることを示しています[1]Microsoftエディター、「Azure ExpressRoute成長2024」、Microsoft、microsoft.com。企業は静的なMPLSサーキットをプログラマブルオーバーレイに置き換え、SaaSのレイテンシを30〜50ミリ秒削減しています。パケットロスが0.01%を超えることを許容できない金融機関がリアルタイム取引を保護するために採用をリードしています。APIドリブンプロビジョニングに精通したエンジニアの不足が、ユーザーフレンドリーなポータルの背後に複雑さを隠す完全マネージドソリューションへの需要を高めています。その結果、プロバイダーはDevOpsパイプライン内でコードとして帯域幅をスクリプト化できるオーケストレーションAPIを組み込んでいます。

CapExからOpExへのサブスクリプション予算圧力の転換

改訂されたIFRS 16およびASC 842の規則は、所有ハードウェアを減価償却される使用権資産として再分類し、長いリフレッシュサイクルに資本を固定します。サブスクリプションNaaSは固定投資を弾力的な費用に変換します。これはEBITDAを最適化するプライベートエクイティポートフォリオに重宝される仕組みです。製造グループはこのモデルを活用して、設備を償却することなく景気後退時に容量を絞ることができます。ゼロベース予算編成はIT責任者に年次支出の正当化を強いており、従量課金制サーキットは複数年のハードウェア償却よりもそのハードルをより明確に満たします。この転換はボックス仕様ではなくサービスレベルの品質に関するベンダー競争を加速させ、セキュリティと可観測性を単一の請求書にバンドルするインセンティブを生み出しています。

SD-WANとSASEの融合によるマネージドWANリフレッシュの加速

SD-WANトランスポートとSASEセキュリティの統合により、レガシーVPNコンセントレーターとブランチファイアウォールが不要になります。2024年の新規Prisma SASEサブスクリプションの60%以上が、ライン速度で暗号化トラフィックを検査できるクラウドゲートウェイでオンプレミスVPNハブを置き換えました。企業は本社バックホールを迂回し、WAN帯域幅料金を40%削減し、リモートスタッフのアプリ応答性を向上させています。通信事業者はSASEをマネージドWAN契約に統合することで対応し、稼働時間とコンプライアンスの単一制御ポイントを提供しています。PCI-DSSセグメンテーションが静的なMPLSメッシュよりもポリシー駆動型オーバーレイで適用しやすいため、小売業者とeコマースグループは迅速に採用しています。

AI駆動型ネットワーク保証によるMTTRの5分未満への削減

AI運用プラットフォームは大規模なテレメトリストリームを分析してリアルタイムで異常を検出します。Mist AIは毎日2,000億のデータポイントを取り込み、早期採用者のヘルプデスクチケットを半減させました。Cisco ThousandEyesはISPルーティングの変更とアプリケーションの劣化を相関させ、ユーザーが不満を訴える前に混雑したパスを回避するようにトラフィックを誘導します。ベンダーは現在、機械学習がリンク障害を15分前に予測できるという確信のもと、クレジットに裏付けられた99.99%の稼働時間を保証しています。この予測能力は、わずかなジッターでも収益損失につながるビデオ会議と産業用IoTにとって不可欠です。プロバイダーは、サービスデスクが開く前にインシデントが解決されるという約束のもとにプレミアムティアの価格を設定しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ主権と居住地コンプライアンス障壁の継続 | -1.9% | ヨーロッパおよびアジア太平洋 | 中期(2〜4年) |

| 独自ライフサイクルプラットフォームに関するベンダーロックインへの懸念 | -1.5% | グローバル | 短期(2年以内) |

| IFRS 16/ASC 842に基づく複雑なリース会計規則 | -0.8% | グローバル | 短期(2年以内) |

| NaaS TCOに影響するエッジサイトの電力コストの変動 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権と居住地コンプライアンス障壁の継続

GDPR、中国のサイバーセキュリティ法、インドの近日施行予定のデータ保護法は、プロバイダーに各管轄区域に個別のコントロールプレーンを設置することを要求しています。複製されたインフラはグローバルフットプリントを分断し、サイト当たりのコストを引き上げ、規模の経済を損ないます。Schrems IIはさらに、EUから米国への個人データ転送を阻止し、多くの購入者がリスクと見なす契約条項を必要とします。金融機関はバーゼルIIIがすべてのホスティング地域にわたる耐障害性テストを義務付けているため、複合的な複雑さに直面しています。コントロールプレーンが中央コンソールから分散ゾーンをオーケストレーションできない場合、企業はネットワーク・アズ・ア・サービス市場の価値提案を抑制するハイブリッドモデルを展開します。

独自ライフサイクルプラットフォームに関するベンダーロックインへの懸念

企業は、自動化スクリプトをクローズドエコシステムに組み込む複数年のコミットメントに難色を示します。Cisco DNA CenterやHPE GreenLakeなどのツールは設定メタデータを独自フォーマットで保存し、移行を複雑にします。カスタムAPIもNETCONFなどのオープン標準から逸脱しており、サプライヤーを切り替える際に書き直しを強いられます。Open Networking FoundationがP4プログラマブルスイッチをベンダー中立制御への道として推進しているものの、採用は依然として薄いです。そのため、購入者はデュアルベンダー戦略やパイロット展開のみでヘッジし、サブスクリプションネットワーキングへの完全な移行を抑制しています。その結果、長期的な機会は依然として損なわれていないにもかかわらず、短期的な収益を削る慎重な展開ペースとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:WANの優位性とLANの破壊

2025年、WAN・アズ・ア・サービスは収益の61.50%を生み出し、ネットワーク・アズ・ア・サービス市場シェアへの参入点としての役割を強調しています。50以上のブランチを持つ多国籍企業は、MPLSサーキットをSD-WANオーバーレイに置き換えることで即座の節約を実現し、メガビット当たりのコストを60%削減できます。コントローラーに組み込まれたAIエンジンは、トラフィックを最寄りのクラウドオンランプに動的に誘導し、本社とパブリッククラウド間のファイル転送時間を短縮します。サービスプロバイダーは、事前プロビジョニングされたゼロタッチエッジデバイスを通じて価値を強化し、展開期間を数週間から数時間に短縮します。

LAN・アズ・ア・サービスは現在は規模が小さいものの、Wi-Fi 7アクセスポイントが802.3bt電力予算を必要とするため、2031年まで23.01%のCAGRで成長しています。スイッチの大規模アップグレードに資金を調達できない大学や病院は、電力、分析、ハンドセット統合を含むキャンパススイッチ・アズ・ア・サービスバンドルに移行しています。プロバイダーはテレプレゼンスと電子医療記録のための10ギガアップリンクを保証し、LANリフレッシュを資本的ハードルではなく運営費として位置付けています。キャンパスネットワークを予測可能なサブスクリプションに変換することで、サプライヤーは購入者のアドレス可能なプールを拡大し、ネットワーク・アズ・ア・サービス市場全体のモメンタムを高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:仮想CPEの成熟とAPIマネタイゼーション

仮想CPEは2025年のアプリケーション支出の42.80%を占め、ルーター、ファイアウォール、WAN最適化装置をx86アプライアンスに統合する動きを反映しています。ブランチオフィスはハードウェアフットプリントを70%削減し、ゼロタッチプロビジョニングが電源投入時にフルソフトウェアスタックをロードするため、オンサイトサービスコールを大幅に削減します。帯域幅オンデマンドはスタジアムや会議センターでの一時的なスケールアップをサポートし、ネットワーク・アズ・ア・サービス市場の中核にある弾力性を実証しています。

ネットワーク・アズ・APIはまだ初期段階ですが、2031年まで22.78%のCAGRで成長すると予測されています。GSMA CAMARA仕様により、開発者はCI/CDパイプラインから直接サービス品質とデバイスプロファイリングをプログラムできます[2]GSMAアナリスト、「CAMARA:開発者向けテレコネットワークAPI」、GSMA、gsma.com。通信事業者はジオフェンシング、動的SIMアクティベーション、保証ビットレートなどの5Gネットワーク機能を公開し、従来の接続を超えた新たな収益経路を生み出しています。エンタープライズDevOpsチームがネットワーキングコールをアプリケーションコードに統合するにつれて、価値は物理リンクからAPI消費へとシフトし、より広いネットワーク・アズ・ア・サービス市場内でグリーンフィールドの機会を開いています。

組織規模別:エンタープライズスケールとSMEの俊敏性

大企業は2025年の収益の57.80%を占め、4時間のハードウェア交換と99.99%の稼働時間を含むカスタムSLAを交渉できる能力に支えられています。専任のアカウントチームが製品ロードマップを共同作成し、ServiceNow統合またはSOC 2レポートが四半期リリースに含まれることを確保しています。このコホートのネットワーク・アズ・ア・サービス市場規模は、有利な単価を引き出しベンダーロックインを増幅するグローバルフットプリントと一致しています。

しかし、中小企業は22.60%のCAGRで拡大しています。マネージドサービスプロバイダーはターンキーパートナーとして機能し、SMEが社内エンジニアを不要にできるようにサーキットとヘルプデスクサポートをバンドルしています。スタートアップはネットワークプロビジョニングをインフラストラクチャ・アズ・コードテンプレートにコード化し、各ビルドで存在し破棄される一時的なリソースとしてリンクを扱います。予測可能な月額料金が薄いキャッシュフローを保護し、このセグメントがネットワーク・アズ・ア・サービス市場全体よりも速く採用を加速するのを助けています。

業種別:ヘルスケアの加速とITの成熟

ITおよびテレコムは2025年に33.40%のシェアを保持し、内部の専門知識を活用して早期のネットワーキングの進歩を活用しています。BFSI企業はアルゴリズム取引エンジンと不正分析がサブミリ秒のラウンドトリップタイムを必要とするため、僅差で続いています。対照的に、ヘルスケアはすべての業種の中で最速の23.15%のCAGRが見込まれています。遠隔医療は2024年に米国で5,000万人の患者にサービスを提供し、HIPAA準拠のセグメンテーションを必要とし、病院は保護された医療データの認定プロバイダーにネットワークセキュリティをアウトソーシングするよう促されています[3]Healthcare IT Newsスタッフ、「遠隔医療の採用は2024年も成長を続ける」、Healthcare IT News、healthcareitnews.com。

製造業はプライベート5Gスライスを探索してロボットと拡張現実検査をオーケストレーションし、小売業は年間を通じて過剰プロビジョニングすることなく季節のピーク時に帯域幅を10倍にスケールします。政府の採用は18ヶ月のFedRAMP認証プロセスにより遅れていますが、ゼロトラスト義務は2025年後半に前進しました。エネルギー公益事業者はSCADAテレメトリのためのセキュアなNaaSバックボーンをパイロット運用していますが、運用技術リスクのため慎重に進めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメントモデル別:パブリッククラウドの優位性とハイブリッドの成長

パブリッククラウドNaaSは2025年に64.67%のデプロイメントシェアを確保し、AWS Transit Gateway、Azure Virtual WAN、Google Cloud Network Connectivity Centerの引力を反映しています。企業はオンプレミスコントローラーを廃止し、ソフトウェアのアップデートとパッチをハイパースケーラーに委ね、運用オーバーヘッドを半減させています。

22.36%のCAGRで成長するハイブリッドNaaSは、オンプレミスのVMwareクラスターと複数のパブリッククラウドにまたがる必要がある機関を満足させます。ポリシーエンジンは異種基盤にわたる単一フレームワークを提供し、スウィベルチェア管理を排除します。プライベートクラウドモデルは防衛および製薬業界にとって引き続き重要であり、オンプレミスサブスクリプション契約により企業はセールリースバックを通じて既存ハードウェアを収益化し、埋没資産を定期的なOpExに変換できます。

地域分析

北米は2025年のネットワーク・アズ・ア・サービス市場の41.60%を占め、MPLSからSD-WANへのFortune 500の移行に支えられており、ネットワーク支出を40%削減しています。密なクラウド相互接続ファブリックにより、米国の大半の企業はエンドユーザーから20ミリ秒以内に少なくとも3つのアベイラビリティゾーンにアクセスできます[4]AWSチーム、「AWS Transit Gateway」、Amazon Web Services、aws.amazon.com。連邦調達はインパクトレベルのクリアランスを保有するプロバイダーにビジネスを誘導するため、AT&T、Verizon、Lumenなどの既存事業者は新規参入者にもかかわらずシェアを守っています。ウォール街の取引向けの低レイテンシ5Gスライスは、マイクロ秒レベルのジッター制御に対価を支払う意欲のあるプレミアムユースケースを実証しています。

アジア太平洋地域は2031年まで22.95%のCAGRに向かっています。インドのデジタルインディア構想が政府のクラウド採用を支え、国内データローカライゼーション条項が地域コントロールプレーンへの需要を確保しています。中国移動と華為技術(Huawei)は産業ハブでプライベート5Gを展開し、日本の地震後の耐障害性推進が企業をマルチリージョンNaaSアーキテクチャへと駆り立てています。韓国のスマートシティセンサーは緊急車両のための優先スライスを必要とし、オーストラリアの鉱山は200キロメートルのアウトバック地形を横断する自律型トラックを誘導するためにプライベート5Gに依存しています。これらのプログラムは総じて、世界で最も急成長している経済圏全体でネットワーク・アズ・ア・サービス市場を拡大しています。

ヨーロッパはGDPRが地域内データ処理を要求するため断片的な展開を経験しており、サイト当たりのコストを膨らませグローバル最適化を妨げています。ドイツとフランスのソブリンクラウドゾーンはコンプライアンスを確保しますが、人員配置と監視への並行投資も必要とします。ブレグジット後の英国の規制上の乖離はさらに問題を複雑にし、ベンダーにインフラの複製を強いています。一方、中東のソブリンファンドはビジョン2030のマイルストーンを達成するためにハイパースケールデータセンター相互接続を支援しており、サウジアラビアとUAEの需要を強化しています。アフリカは南アフリカとエジプト以外では緩やかに進展しており、モバイルファーストのインフラが限られたスペクトルをめぐって競合していますが、Liquid Intelligent Technologiesによるアフリカ横断ファイバープロジェクトが潜在的なエンタープライズ需要を解放し始めています。

規制環境

NaaSに影響を及ぼす規制は、接続サービスの国境を越えた提供と、ネットワーク制御プレーンデータの処理場所をめぐって厳格化が進んでいる。欧州連合では、欧州委員会が2026年1月21日にデジタルネットワーク法案を提案し、指令ベースの規則から直接適用可能な規制モデルへの移行と、電子通信ネットワーク・サービス提供者の多国間事業運営を簡素化することを意図したシングルパスポート構想を示唆した。

データ主権は複数の法域にわたる展開アーキテクチャとパートナー選定を形作っている。ナイジェリアの国家情報技術開発庁(NITDA)は2025年10月2日に国家クラウド政策2025を正式化し、政府のデジタル資産に対する現地データ常駐要件を義務付け、政府向けクラウド提供における自国系サービスインテグレーターの役割を高めた。ポルトガルでは、閣僚評議会決議第102/2026号が2026年5月27日に主権クラウド国家計画を承認し、行政のクラウド導入における明確なセキュリティおよびレジリエンス要件を追加した。これはNaaSプロバイダーが国内制御プレーンおよび運用プロセスをどのように設計するかに影響を与える。

バリューチェーン分析

NaaSのバリューチェーンは、物理・仮想インフラ(メトロおよび長距離ファイバー、5Gアクセス、光伝送、エッジサイト、x86/uCPE)から始まり、その上にオーケストレーション、アシュアランス、セキュリティを重ねることで、セルフサービス型の接続を継続的なサービスとして提供する。上流の主要参加者には、ネットワーク機器・光伝送ベンダー(例えば光伝送分野のCiena)、クラウドプロバイダーおよび相互接続プラットフォーム(AWS、Microsoft Azure、Equinix)、NaaSのポイント・オブ・プレゼンスをホストするコロケーションまたはインターネットエクスチェンジ事業者が含まれる。中流では、通信サービスプロバイダーとデジタルファーストの接続専門企業がWAN/LAN/DCIおよびプライベート5G機能をカタログ型オファーにパッケージ化し、ソフトウェアベンダーはSLA保証型提供を支えるポリシー、SASE、AIOpsツールを供給する。

下流での提供と拡張は、購入者、販売者、卸売業者間の標準化された自動化にますます依存している。MEF LSOやTM Forum Open APIなどの相互運用性フレームワークは、マルチプロバイダーによるフルフィルメントの運用基盤になりつつあり、SparkleとOrchest TechnologiesがMEF LSO APIを用いてオーケストレーションを相互接続した事例(2025年5月)や、BTがEquinixのデータセンター内でGlobal Fabricの統合を拡大し、40か国140拠点にリーチを広げた事例(2025年2月)などの取り組みに支えられている。最近のプラットフォームの動きは、伝送からポータル主導のアクティベーションに至る連鎖も浮き彫りにしている。例えば、CirionがCienaの光伝送技術を活用し、Carmaのプラットフォームを通じて調整されたオンデマンドNaaS接続サービスをラテンアメリカで開始した事例(2026年5月)は、容量を消費可能でAPI対応のサービスへと転換する上でのデジタルマーケットプレイスとオーケストレーション層の役割を強めている。

競合ランドスケープ

ネットワーク・アズ・ア・サービス業界は中程度の集中度を示しています。上位5社であるCisco、HPE、AT&T、Verizon、IBMは合計で約45%の収益シェアを保有しています。Ciscoは280億米ドルのSplunk買収により可観測性を強化し、SD-WANに異常検出を組み込み、平均修復時間を5分未満に削減しました。HPEは2025年11月に140億米ドルのJuniper Networks買収を完了し、Mist AIキャンパススイッチングをGreenLakeサブスクリプションに統合しました。Verizonの200億米ドルのFrontier買収は、郊外ブランチの帯域幅オンデマンドを可能にするラストマイルファイバーを2,500万の拠点に拡大します。

テレコム既存事業者はマネージドサービスインテグレーターとして再ポジショニングし、クラウドネイティブの挑戦者であるCato NetworksとAryaka Networksは30日間の展開でミッドマーケット購入者をターゲットにしています。CAMARA APIは5G機能を開発者に直接公開することで接続性を商品化する脅威をもたらし、価格決定力をソフトウェア層へとシフトさせています。エッジコンピューティングは冷却とエネルギーの変動が10ミリ秒未満のSLA保証を妨げるため、依然として未開拓の分野です。コンピューティングとネットワーキングを電力密度の高いマイクロデータセンターに共同配置するベンダーは、AIワークロードがユーザーに近づくにつれて早期優位性を獲得する可能性があります。

ネットワーク・アズ・ア・サービス業界リーダー

DXC Technology Company

Cisco Systems Inc.

AT&T Intellectual Property

Verizon

TD SYNNEX Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クラウド間およびデータセンター間の接続を、個別の相互接続プロジェクトとしてではなく、セルフサービス型のソフトウェア制御レイヤーとして提供する余地が生まれつつある。Lumenが2026年7月に完了したAlkiraの4億7,500万米ドルでの買収は、既存プロバイダーがNaaSを南北方向のアクセスから東西方向のマルチクラウド接続へと拡大するために投資を進め、クラウドネットワーキング制御プレーンを事業者主導のポータルおよび商用モデルに組み込んでいる様子を示している。これにより、インフラ運用への自動化をすでに推進しているDevOpsワークフローと整合するNetwork-as-APIおよびプログラマブル帯域幅構成の機会が広がっている。

2つ目の機会は、企業や政府が国内制御プレーン、監査済み運用、認定パートナーを必要とする主権的かつ常駐制約のある展開に焦点を当てている。ナイジェリアの国家クラウド政策2025(NITDA)とポルトガルの2026年主権クラウド国家計画は、コンプライアンスに対応したホスティング、セキュリティ保証、統合サービス管理を提供するプロバイダーに有利な、ローカライズされたガバナンスモデルへの需要シグナルを生み出している。供給側では、Rakuten SymphonyとLightstormの主権NaaSプラットフォーム構想(2026年3月)のようなエコシステムパートナーシップが、インド、中東、アフリカ、アジア太平洋にまたがる地域特化型プラットフォームへの積極的な投資を示しており、事業者やインテグレーターがオーケストレーションをゼロから再構築することなく、コンプライアンスに対応したNaaSカタログを製品化できるようにしている。

最近の業界動向

- 2026年7月:Lumen Technologiesは、NaaSポートフォリオにクラウドネットワーキング制御プレーンを追加するため、Alkiraの4億7,500万米ドルでの買収を完了した。この動きはマルチクラウドおよびデータセンター接続を対象としており、NaaSをアクセス回線の枠を超えて東西方向のトラフィック管理へと拡張するものである。Lumenのセルフサービス体験への統合は、分散型AIおよびアプリケーションワークロード向けのクラウドネイティブなオーケストレーションを欠くプロバイダーへの競争圧力を高めている。

- 2026年5月:Cirion Technologiesは、ラテンアメリカに広がる105,000kmの自社光ファイバーネットワーク上でNetwork-as-a-Serviceプラットフォームを立ち上げ、顧客がデジタルポータルを通じてサービスを有効化・拡張できるようにした。この立ち上げは、企業が異種混在の接続環境や国境を越えた運用の複雑さにしばしば直面する地域において、NaaS導入を推進している。また、リーチと展開速度の面でグローバルNaaSプロバイダーと競争する上で、ファイバー資源が豊富な地域キャリアの役割を強めている。

- 2025年11月:HPEはJuniper Networksの買収を完了し、Mist AIをNaaS方式の消費モデルに沿ったHPE GreenLakeの提供内容に組み込んだ。この統合により、AI駆動型運用とサブスクリプション型ネットワーキングの結びつきが、特にキャンパスおよび支店展開において強まっている。また、購入者がLANおよびWANサービスを管理するプラットフォーム数を減らそうとする中で、ベンダー選定における統合されたアシュアランスと自動化の重要性が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ネットワークが完全に自社で所有・運用されるのではなく、サービスとして運用・管理されるサブスクリプションおよびオンデマンド方式による企業向けネットワーキング機能の提供から得られる収益として定義される。

対象範囲の除外:本市場規模には、純粋なハードウェア転売、単発の専門サービス、および自己ホスト型SD-WANアプライアンスは含まれない。

セグメンテーション概要

- タイプ別

- LAN・アズ・ア・サービス

- WAN・アズ・ア・サービス

- キャンパススイッチ・アズ・ア・サービス

- データセンター相互接続・アズ・ア・サービス

- プライベート5G・アズ・ア・サービス

- アプリケーション別

- 仮想CPE(vCPE)

- 帯域幅オンデマンド(BoD)

- 統合ネットワークセキュリティ・アズ・ア・サービス

- 仮想プライベートネットワーク(VPN)

- プライベートネットワークスライス・アズ・ア・サービス

- ネットワーク・アズ・API

- 組織規模別

- 大企業

- 中小企業(SME)

- 業種別

- ITおよびテレコム

- BFSI

- ヘルスケア

- 製造

- 小売・eコマース

- 政府・公共部門

- その他の業種

- デプロイメントモデル別

- パブリッククラウドベースのNaaS

- プライベートクラウドベースのNaaS

- ハイブリッドNaaS

- オンプレミスサブスクリプションNaaS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、企業ネットワークの近代化の速度と、支出がサブスクリプション型提供へとどのように移行しているかを示す公開情報から始まる。国際電気通信連合(ITU)を接続性のベースラインとして、米国FCCの発表をブロードバンドおよび企業ネットワーク指標として、OECDのデジタル経済関連刊行物を国際比較として、そしてサービス採用に影響を与えるセキュリティおよびネットワーク標準に関するNISTのガイダンスを参考にした。

これらの情報を実用的なモデルに変換するため、企業の年次報告書、投資家向けプレゼンテーション、製品資料も確認し、実際に何がサービスとして価格設定され、何が機器やプロジェクトワークとして残っているかを見極めた。一部では、企業財務・インテリジェンス、ニュースおよび財務情報の有料サブスクリプションを用いて、収益構成の方向性と主要サービス開始の時期を確認した。これらのデスクソースは網羅的なものではなく、データ収集、前提の検証、ギャップの明確化のために追加の公開資料も確認した。

一次インタビューおよび調査

一次調査は、WAN、LAN、クラウド接続を管理するネットワークサービスプロバイダー、チャネルパートナー、大企業の購買担当者、ITの意思決定者を対象に、対象範囲と価格設定ロジックの妥当性を検証するために用いられた。グローバルな視点を得るため、APAC、EMEA、南北アメリカ各地の関係者と対話し、前提を最終化する前に採用パターン、契約構造、典型的な導入スケジュールを標準化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | アジア太平洋:51% |

| 中堅層:57% | 機能/部門リーダー:33% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:16% | マネージャー:54% | 南北アメリカ:18% |

市場規模算定と予測

当社の中核モデルでは、地域別に企業ネットワーキング支出を再構築し、それをNaaS採用率とサービス対象範囲の前提でフィルタリングするトップダウン型の需要プール手法を用いている。この結果は、サンプリングされたプロバイダーの収益開示を用いた選択的なボトムアップ検証、典型的な契約金額に関するチャネルチェック、一般的なNaaSバンドルに対する数量×平均販売価格の妥当性チェックによって裏付けている。

インプットは実用的かつ追跡可能な状態を保ち、入手困難なデータセットに依存しないアプローチとなっている。主要な変数には、企業のクラウド移行の強度、マネージド提供の前段階としてのSD-WANおよびSASE型採用、運用費用に移行するネットワーキング予算の割合、平均サブスクリプション期間、帯域幅およびマネージドオーバーレイの価格推移が含まれる。国によってカバレッジに偏りがある場合は、インタビューで検証された地域代替比率を適用し、その地域で入手可能な公開情報と再照合している。

予測については、シナリオ分析によって採用速度の違いを捉え、選定された基本シナリオはインタビュー対象者が現実的と述べた調達サイクルおよび展開ペースに基づいている。契約構造やパッケージングの変化が市場で見られるたびに前提を更新し、これによりNaaSの販売実態と将来予測曲線との整合性を保っている。

データ検証および更新サイクル

最終確定前に、通信・クラウドインフラ投資動向、企業IT支出の方向性、製品からサブスクリプション収益構成への観察された変化など、独立した指標と照らし合わせて推定値を三角測量する。結果が異常に見える場合は、要因を再確認し、その変化が実際のものかモデル上の産物かを確認するための追加のヒアリングを行う。

完成したファイルは複数段階のアナリストレビューを経て、前提、通貨換算、年次の整合性が地域および時系列全体で一貫するようにしている。レポートは毎年更新され、主要なサービス開始、企業ネットワーキングに影響する規制変更、急激な価格変動などの重要な出来事が発生した場合には中間更新が行われる。納品直前には、最新の公開情報が反映されていることを確認する最終チェックが行われる。

Mordor Intelligenceによるネットワークアズアサービス市場の成長トレンドと予測に関する市場推定値と他の公表推定値との比較

公表されているNaaSの市場数値は、同様の最終用途を説明している場合でも、大きく乖離して見えることがある。主な理由は、算入される収益ストリームが必ずしも同一ではないこと、また更新の時期も異なることにある。実務上、その差異は通常、何を継続的なサービス収益とみなし、何をプロジェクトワークとみなすか、またセキュリティやマネージドサポートを含むバンドルがどのように記録されるかに起因する。

一部の外部推定値は、隣接するセキュリティ・アズ・ア・サービスやより広範なマネージドネットワークサービスを含めており、これが対象総市場価値を拡大させている。Mordor Intelligenceでは、LAN、WAN、キャンパススイッチ、データセンター間接続機能のサブスクリプション型提供のみを算入し、純粋なハードウェア転売、単発の専門サービス、自己ホスト型SD-WANアプライアンスは除外している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.96 B (2026) | |

| 業界出版社A | USD 30.10 B (2025) | 異なる基準年を採用しており、SD-WAN、VPN、オンデマンド帯域幅、統合セキュリティサービスをまとめて扱う、より広範な用途視点を適用しているとみられ、これによりNaaS収益として算入される範囲が変わり得る。 |

| 業界出版社B | USD 21.30 B (2025) | 接続性寄りのNaaSに近い、より狭い収益プールを採用する傾向があり、期間の短さとカテゴリー分類により、キャンパススイッチング、DCI関連の提供、またはバンドル化されたマネージドサポート料金が除外されている可能性がある。 |

表に示された差異は、主に単なる計算方法ではなく、対象範囲と時期に起因する。継続的でオンデマンドなネットワーク機能提供に紐づけて算入項目を維持し、インタビューを通じて採用および価格設定の経路を検証することで、最終的な数値は、クライアントが同じ入力データを再検討する際にも説明可能かつ再現可能な状態を保っている。

レポートで回答される主要な質問

ネットワーク・アズ・ア・サービス市場の現在の規模と2031年までの成長見通しは?

ネットワーク・アズ・ア・サービス市場規模は2026年に399億6,000万米ドルに達し、2031年までに1,071億7,000万米ドルに拡大すると予測されており、CAGRは21.81%です。

企業の間で最も普及しているデプロイメントモデルはどれですか?

パブリッククラウドベースのネットワーク・アズ・ア・サービスは2025年のデプロイメントの64.67%を占め、組み込みのスケーラビリティとマネージドコントロールプレーンが支持されています。

ネットワーク・アズ・ア・サービス市場でどのタイプセグメントが収益をリードしていますか?

WAN・アズ・ア・サービスは2025年に61.50%のシェアで優位を占め、企業がMPLSサーキットをSD-WANオーバーレイに置き換えることで推進されています。

どの地域が最も急速に採用を拡大していますか?

アジア太平洋地域はインドのクラウド義務と中国、日本、韓国でのプライベート5G展開により、2031年まで22.95%のCAGRを記録すると予測されています。

なぜ企業はネットワーキングにおいてCapExからOpExへ移行しているのですか?

改訂された会計基準が所有ハードウェアを減価償却資産として分類するため、サブスクリプションモデルにより企業は接続性を変動費として扱い、資金の柔軟性を向上させることができます。

AIはマネージドネットワークサービスの品質をどのように向上させますか?

AI駆動型保証プラットフォームは数十億のテレメトリポイントを分析して障害を予測し、プロバイダーが平均修復時間を5分未満に達成し99.99%の稼働時間コミットメントを維持できるようにします。

最終更新日: