ネットワーク機能仮想化(NFV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.62 十億米ドル |

| 市場規模 (2031) | 163.27 十億米ドル |

| 成長率 (2026 - 2031) | 27.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク機能仮想化(NFV)市場分析

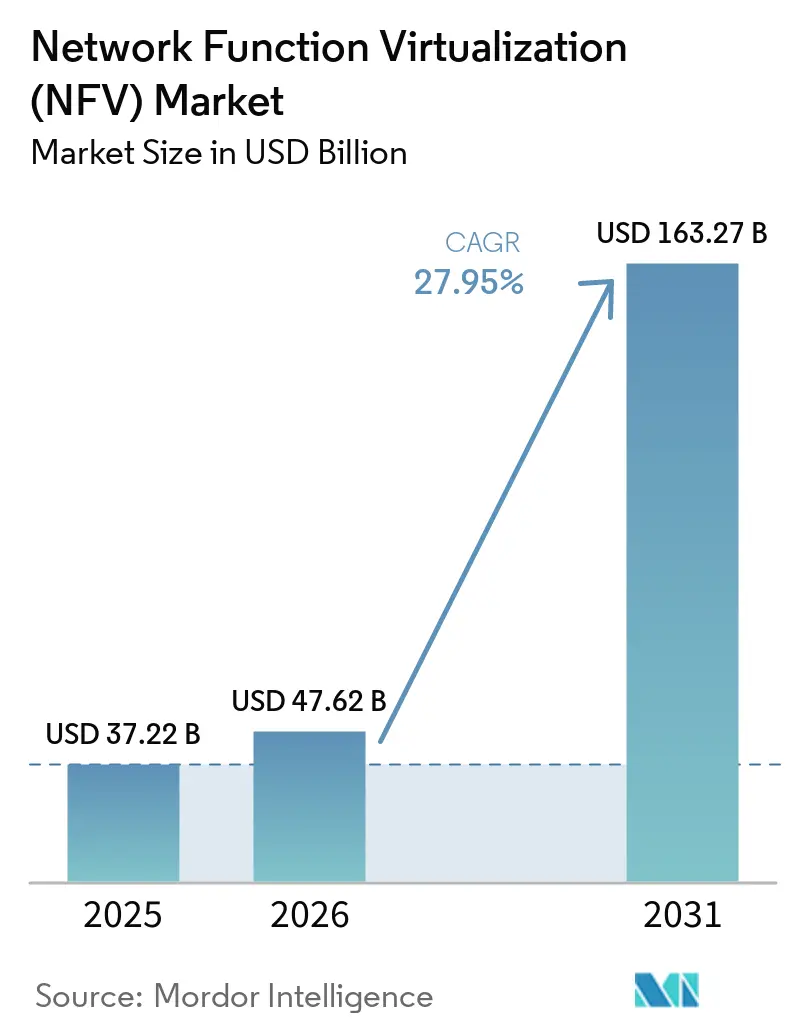

ネットワーク機能仮想化市場規模は、2025年の372億2,000万USDから2026年には476億2,000万USDへと成長し、2026年〜2031年の27.95%のCAGRで2031年までに1,632億7,000万USDに達すると予測されています。クラウドネイティブアーキテクチャの採用加速、急速な5Gの展開、および通信事業者による設備投資の運用費への転換推進がこの拡大を支えています。ネットワークスライシングの商用展開は、マルチアクセスエッジコンピューティングと相まって、レイテンシーに敏感なユースケースに対応するため、仮想化ネットワーク機能を集中型データセンターから数千のエッジロケーションへと移行させています。O-RANやONAPなどのオープンソースプログラムは、レガシーベンダーへの依存を引き続き低下させ、通信事業者に幅広いサプライヤー選択肢を提供しながら、新たな競争ダイナミクスを促進しています。[1]ETSI、「ブログ:テルコクラウドを形成するAIとオープンソース技術」、etsi.org キャリアグレードのコンピュートプラットフォームにおけるハードウェアの更新サイクルは引き続き堅調ですが、通信事業者がゼロタッチ運用を追求する中で、ソフトウェア中心の自動化がより速いペースで成長しています。

主要レポートのポイント

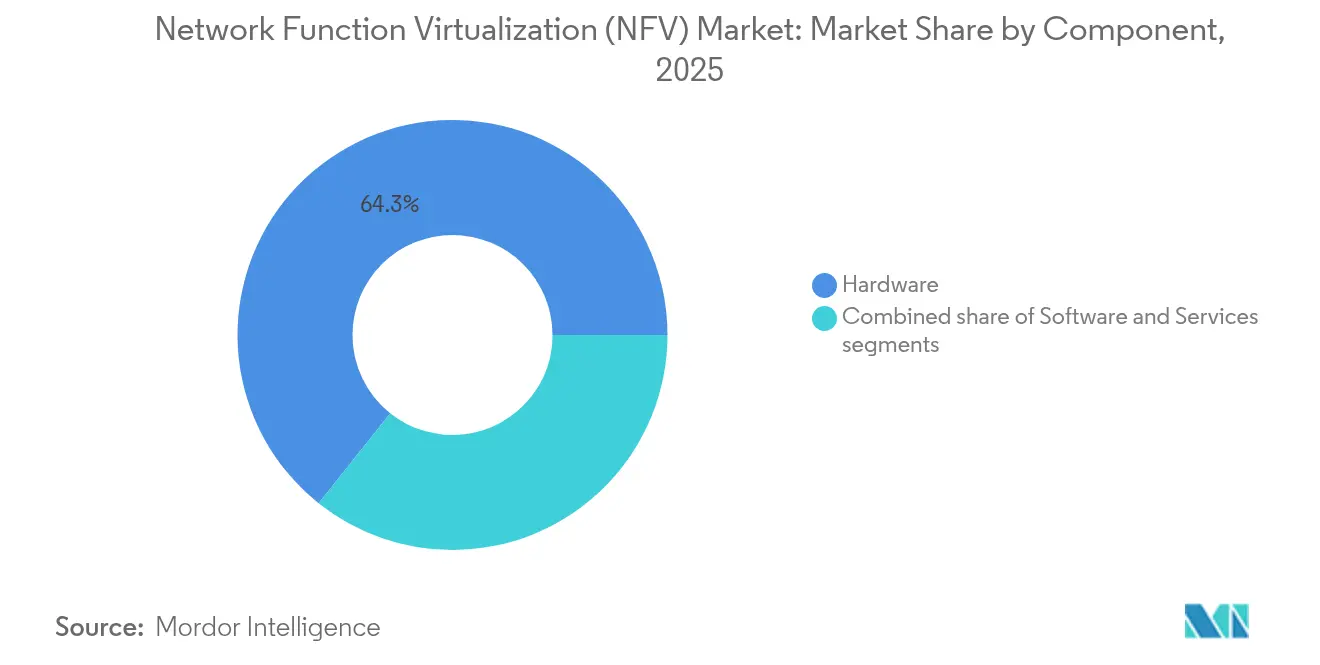

- コンポーネント別:ハードウェアは2025年のネットワーク機能仮想化市場シェアの64.30%を占め、ソフトウェアは2031年にかけて最速の29.2%のCAGRで成長する見込みです。

- アプリケーション別:仮想アプライアンスは2025年のネットワーク機能仮想化市場規模の44.65%を占め、オーケストレーションおよび自動化は2026年〜2031年にかけて28.2%のCAGRで拡大する見込みです。

- エンドユーザー別:通信サービスプロバイダーは2025年のネットワーク機能仮想化市場規模の49.90%のシェアを占め、クラウドサービスプロバイダーは2031年にかけて28.4%のCAGRで成長すると予測されています。

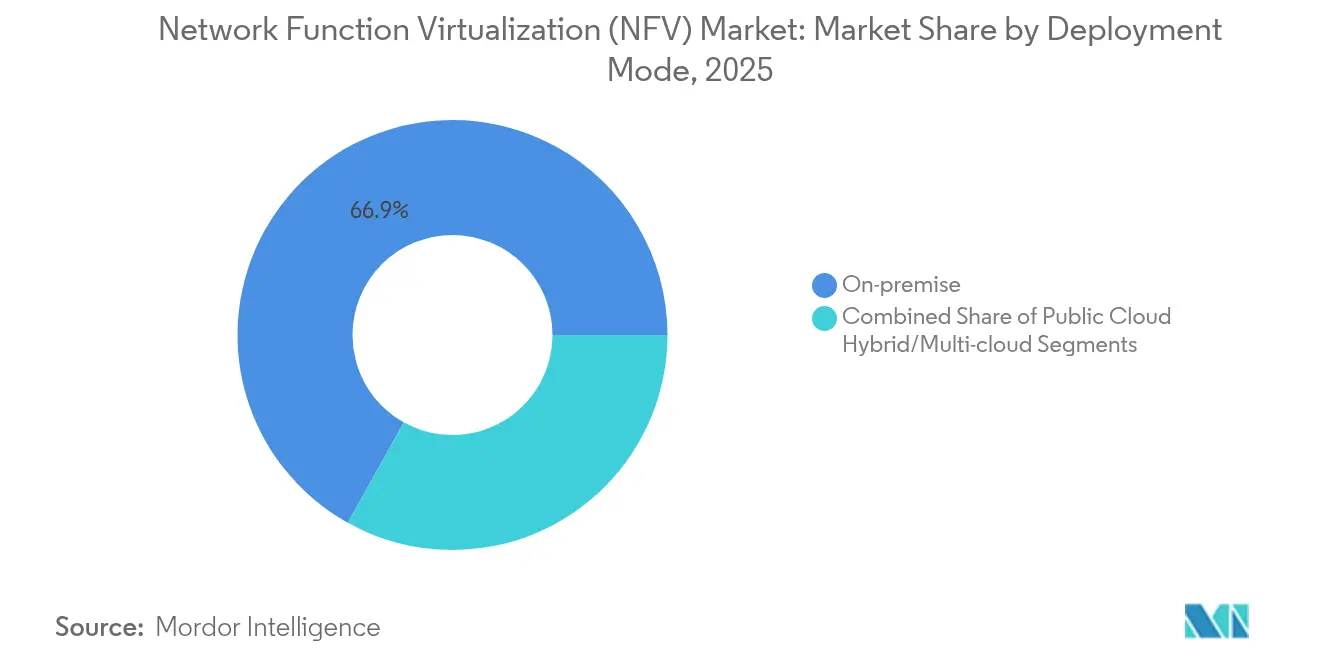

- 展開モード別:オンプレミスアーキテクチャは2025年のネットワーク機能仮想化市場シェアの66.90%を占め、ハイブリッドおよびマルチクラウド展開は2031年にかけて最高の28.9%のCAGRを示しています。

- 仮想化ネットワーク機能別:コンピュート機能は2025年のネットワーク機能仮想化市場規模の65.80%のシェアを占め、仮想ロードバランサーなどの高度なトラフィック管理機能は2031年にかけて28.8%のCAGRでリード成長する見込みです。

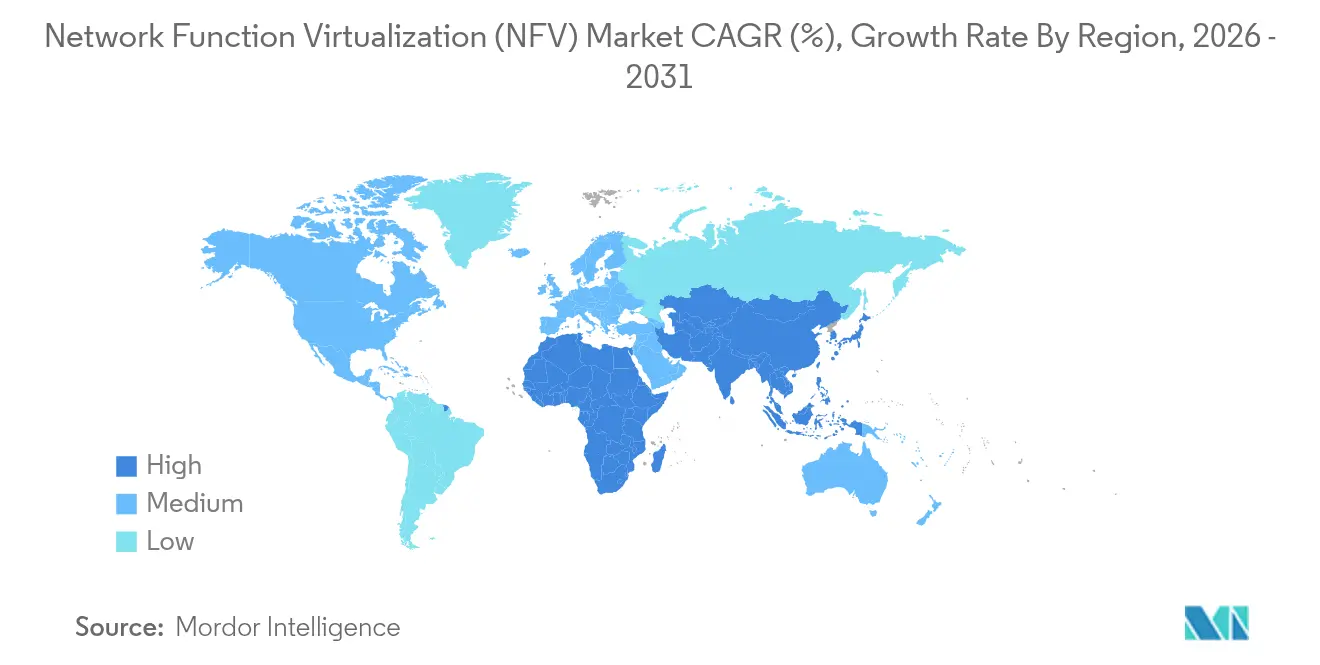

- 地域別:北米は2025年のネットワーク機能仮想化市場シェアの37.60%でリードし、アジア太平洋地域は2031年にかけて29.3%のCAGRで最速地域となると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワーク機能仮想化(NFV)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよびネットワークスライシングへのニーズの高まり | +8.2% | グローバル(北米・アジア太平洋地域が先行) | 中期(2〜4年) |

| クラウドネイティブNFVインフラを通じた通信事業者の設備投資から運用費へのシフト | +6.5% | グローバル | 長期(4年以上) |

| URLLCおよびmMTCに向けたエッジクラウド展開 | +5.1% | アジア太平洋地域中心、北米・EUへの波及 | 中期(2〜4年) |

| AI主導のMANOおよびサービスアシュアランス | +4.3% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ベンダーロックインを低下させるオープンソースエコシステム | +3.2% | グローバル | 中期(2〜4年) |

| インダストリー4.0におけるプライベート5Gの採用 | +2.5% | 北米・EUの工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよびネットワークスライシングへのニーズの高まり

ネットワークスライシングにより、通信事業者は共通インフラ上に複数の独立した仮想ネットワークを構築でき、それぞれが特定のパフォーマンス目標に最適化されています。ソフトウェア定義ネットワーキングとNFVを組み合わせることで、通信事業者はコンピュート、ストレージ、およびトランスポートリソースを動的に割り当て、数ヶ月ではなく数分で新サービスを稼働させることができます。初期の商用スライスは、自律走行車のテレメトリー、ロボットプロセス自動化、スマートシティのセンサーバックホールにまたがっています。このモデルはレイテンシーや信頼性に連動した差別化価格設定をサポートし、通信事業者を帯域幅の再販業者からサービスイネーブラーへと再定義します。

クラウドネイティブNFVインフラを通じた通信事業者の設備投資から運用費へのシフト

コンテナ化されたネットワーク機能とマイクロサービスにより、通信事業者はモノリシックなネットワーク要素を分解し、迅速に起動し、消費したリソース分のみを支払うことができます。Dishが100億USDをオールクラウド5Gネットワークに投資するという公約は、固定ハードウェアサイクルを弾力的なソフトウェアライフサイクルへとシフトする財務的魅力を示しています[2]Intel、「5G向けクラウドネイティブアーキテクチャ」、intel.com。コスト削減は安価なハードウェアだけでなく、フィールドエンジニアリングの訪問や手動設定エラーを削減するゼロタッチプロビジョニングと自動化されたライフサイクル管理からも生まれます。

URLLCおよびmMTCユースケースに向けたエッジクラウド展開

超高信頼低遅延通信と大規模マシンタイプトラフィックにより、通信事業者はコンピュートリソースをユーザーの近くに分散させています。仮想化パケットコア機能を地域ハブに配置することで往復レイテンシーを30%以上削減し、産業用ロボットや自律ドローンのリアルタイム制御を可能にします。通信事業者は、ポリシー、トラフィックのピーク、またはアプリケーションの要求に基づいて、コアクラウドとエッジクラウド間でワークロードを移動させるオーケストレーションをますます活用しています。

AI主導のMANOおよびサービスアシュアランス

人工知能は管理・オーケストレーション層に浸透し、VNFの配置から予測的障害修復まであらゆることを自動化しています。機械学習アルゴリズムはテレメトリーストリームを解析し、需要の急増を予測し、輻輳が発生する前に機能を自動的にスケールします。ベンダーは、AIが最適なリソース割り当てを決定する際に、平均修復時間とエネルギー節約の測定可能な改善を報告しています。完全な自己組織化ネットワークを実現するためには、データ品質と標準化されたインターフェースが前提条件として残っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOSS/BSSスタックとの統合 | -4.8% | グローバル(成熟した通信市場) | 長期(4年以上) |

| マルチベンダーVNFの相互運用性のギャップ | -3.2% | グローバル | 中期(2〜4年) |

| クラウドネイティブ運用に向けた通信事業者のスキル不足 | -2.7% | アジア太平洋地域、中東、および新興通信市場 | 中期(2〜4年) |

| 分散型サプライチェーンにおけるセキュリティおよびコンプライアンスリスク | -3.6% | 北米、ヨーロッパ、および規制された通信セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベンダーロックインを低下させるオープンソースエコシステム

O-RAN仕様は無線アクセスネットワークを相互運用可能なコンポーネントに分解し、ONAPはエンドツーエンドのサービスオーケストレーション向けオープンソースプラットフォームを提供します。オープンインターフェースを使用する通信事業者は、単一ベンダーへの依存を低減し、マルチベンダーのイノベーションサイクルを加速します。ヨーロッパの規制アジェンダは、デジタル主権を強化し集中リスクを抑制するためにオープンアーキテクチャを積極的に推進しています。

インダストリー4.0におけるプライベート5Gの採用がオンプレミスNFVを推進

製造業者は機械自動化のための決定論的レイテンシーを保証するために、オンプレミスの5Gコアと無線ユニットを展開しています。NFVにより、工場内のコンパクトなエッジサーバー上でパケットコア、セキュリティ、および分析をホストすることが実用的となり、知的財産を保護し厳格な稼働時間目標を達成します。自動車および半導体工場の先行採用者がこのモデルを検証し、より広範な企業への普及の先例を設定しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOSS/BSSスタックとの統合 | -4.8% | グローバル(成熟市場) | 長期(4年以上) |

| マルチベンダーVNFの相互運用性のギャップ | -3.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーOSS/BSSスタックとの統合

静的ハードウェア向けに構築された運用サポートおよび課金システムは、動的で弾力的な仮想機能に対応するのに苦労しています。インベントリツールは一時的なVNFを認識する必要があり、課金エンジンはスライスベースの課金を可能にするためにリアルタイムの使用データを必要とします。多くの通信事業者は移行中にデュアルスタックを運用しており、運用の複雑さが増大し、NFVのメリットが遅延しています。

マルチベンダーVNFの相互運用性のギャップ

ETSI仕様にもかかわらず、各サプライヤーのVNFのオンボーディングには、多くの場合、専用の統合スクリプトと徹底的な認証テストが必要です。異種チェーン全体のパフォーマンス可視性は限られており、通信事業者は専門的な監視ソリューションを組み立てることを余儀なくされています。多様なコードベース全体のセキュリティポリシーの調和は、アップグレードとパッチサイクルをさらに複雑にしています[3]Thales Group、「マルチベンダーNFVセキュリティの課題」、thalesgroup.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが基盤を担い、ソフトウェアが加速

ハードウェアは依然として2025年のネットワーク機能仮想化市場規模の64.30%を支えています。これは、キャリアグレードのコンピュートおよびアクセラレーションカードが初期の5Gトラフィックスパイク時に予測可能なスループットを保証するためです。しかし、コンテナネットワーク機能とAIオーケストレーションスイートに牽引されたソフトウェア収益は、2031年にかけて29.2%のCAGRで成長する見込みです。ハイパーコンバージドエッジプラットフォームの急増は、通信事業者がクラウドネイティブパケット向けに最適化された単一アプライアンスにコンピュート、ストレージ、スイッチングをバンドルする方法を示しています。

ソフトウェアの勢いは、開発サイクルを短縮しコミュニティ主導のイノベーションを促進するオープンソースエコシステムによって強化されています。通信事業者がGitOpsとCI/CDパイプラインを採用するにつれて、リリースのペースはハードウェアの更新タイムラインではなくクラウドの規律を反映するようになります。この移行により、専用アプライアンスは数分で展開可能なプログラマブルサービスに置き換えられ、ネットワーク機能仮想化市場全体のベンダー経済を再形成しています。

アプリケーション別:仮想アプライアンスが依然としてリード

2025年、仮想アプライアンス(ファイアウォール、仮想顧客宅内機器、仮想無線アクセスネットワーク)はネットワーク機能仮想化市場規模の44.65%のシェアを占めました。しかし、オーケストレーションおよび自動化は28.2%のCAGRで他のすべてのカテゴリーを上回るでしょう。これは、サービスの俊敏性が数千の分散VNFを調整するインテント駆動型プロビジョニングエンジンに依存しているためです。通信事業者は、ネットワークスライスを収益化し、指数関数的なトラフィック増加の中でサービス品質を維持するために、自動化されたクローズドループ制御を不可欠と見なしています。

コンテナ化はアプリケーションの多様性を促進しています。エッジKubernetesクラスターは現在、軽量なユーザープレーン機能とユーザープレーンアクセラレーターをホストし、産業用IoTおよびイマーシブメディアワークロードを可能にしています。ベンダーはオーケストレーター内に直接分析とポリシー適用を統合し、アシュアランスとコントロールドメイン間の従来の境界を崩しています。これらのイノベーションにより、ネットワーク機能仮想化市場はソフトウェアファーストの軌道を確実に維持しています。

エンドユーザー別:通信事業者がコアを担い、クラウドが台頭

通信サービスプロバイダーは2025年の収益の49.90%を支配しましたが、ハイパースケールクラウド企業は28.4%のCAGRで最も急成長している購買グループを代表しています。クラウドプロバイダーは確立されたDevOps文化とグローバルなデータセンターフットプリントを活用して、マネージド5Gコアまたはプライベートネットワーク提供を実現し、従来の通信事業者との競争を激化させています。製造、ヘルスケア、物流にまたがる企業は、決定論的レイテンシーを満たしながらデータ主権を確保するためにオンプレミスNFVスタックを採用しています。

この共存は価値連鎖を再定義しています。通信事業者は現在、地域的なブレイクアウトのためにパブリッククラウドと協力していますが、規制されたサービスのために独自のエッジクラウドも展開しています。ネットワーク機能仮想化産業は、新興の収益プールを獲得するための新たなパートナーシップモデルと共同投資スキームを目撃しています。

展開モード別:ハイブリッドが成長を牽引

2025年にオンプレミスインストールが66.90%のシェアを占めましたが、ハイブリッドおよびマルチクラウドは28.9%のCAGRで成長チャートのトップに立っています。通信事業者はワークロードを評価します:レイテンシーに敏感なユーザープレーン機能はローカルに留まり、分析と非リアルタイム制御はプライベートクラウドに移行し、テスト環境はパブリックハイパースケーラーに移行します。このブレンドモデルはパフォーマンスを最大化しながらコストリスクを抑制しますが、異種インフラにまたがるフェデレーテッドオーケストレーションを必要とします。

ポリシーベースの配置エンジンは、トラフィックパターンの変化に応じてクラウド間で機能の移動を自動化するために成熟しています。その結果、ネットワーク機能仮想化市場は、規制コンプライアンスを維持しながら運用負担を軽減するために、単一のコントロールレイヤーの背後に複数のクラウドを抽象化できるプラットフォームベンダーへと傾いています。

仮想化ネットワーク機能別:トラフィック管理が急増

コンピュートプリミティブ(仮想ルーターおよびスイッチ)は2025年の支出の65.80%を提供し、すべてのサービスチェーンの基盤を形成しました。しかし、次世代ファイアウォールやアプリケーションロードバランサーなどの高度なトラフィック管理VNFは28.8%のCAGRで拡大するでしょう。マイクロサービスアーキテクチャは東西トラフィックのバーストを生み出し、きめ細かな検査とステアリングを必要とし、プログラマブルでAI強化されたセキュリティおよびバランシングツールへの需要を促進しています。

サービス機能チェーニングフレームワークは現在、インテントベースのパス選択をサポートし、手動介入なしにパケットがセキュリティ、アクセラレーション、ポリシーノードの適切な組み合わせを通過することを保証します。この高度化により、シリコンに対するソフトウェアの価値獲得が向上し、ネットワーク機能仮想化市場における長期的なソフトウェアの優位性が強化されています。

地域分析

2025年における北米のネットワーク機能仮想化市場シェア37.60%は、AT&Tなどの通信事業者による早期仮想化イニシアチブと、安全で国内主導の5Gインフラリーダーシップに向けた米国の戦略的推進から生まれています。オープン無線アクセスネットワーク研究への連邦インセンティブは、豊富な資本アクセスと相まって、商用展開を加速しています。カナダの通信事業者も同様の軌道をたどり、俊敏性を高め積極的なサービス品質要件を満たすためにパケットコアを近代化しています。

ヨーロッパでは、規制当局がデジタル主権、持続可能性、および競争を優先する中で、着実な採用が見られます。BERECのクラウドエッジフレームワークは、NFVと自然に整合するオープンインターフェースとフェデレーテッドクラウドモデルを奨励しています。Deutsche TelekomやTelefónicaなどの通信事業者はAIネイティブオーケストレーションとGitOpsパイプラインを試験運用し、動的なワークロード統合による温室効果ガス5%削減の可能性を実証しています。しかし、断片化した国内規制が国境を越えた調和を長引かせています。

アジア太平洋地域の29.3%のCAGRは、将来の成長の原動力となっています。中国の大規模な5G展開は無線からコアまで仮想化を組み込み、インドの近代化推進は爆発的なモバイルデータ需要に対応するためにソフトウェア定義アーキテクチャを採用しています。日本と韓国はすでにプライベート5G対応工場を稼働させ、低レイテンシーエッジクラウドを検証しています。レガシーネットワークに縛られていない新興ASEAN経済圏は、クラウドネイティブ展開に直接移行し、ネットワーク機能仮想化市場全体でサプライヤーの機会を広げています。

競合ランドスケープ

競争は、レガシー機器メーカー、ハイパースケールクラウドプロバイダー、および純粋なソフトウェアベンダーにまたがっています。Ericsson、Nokia、およびHuaweiは、既存の顧客基盤を守りながら新たな収益プールを獲得するために、クラウドネイティブコア、分解された無線アクセスネットワークコンポーネント、およびCI/CDリリースサイクルを中心に製品ラインを再構築しています[5]Ericsson、「仮想化5Gネットワークのセキュリティ標準化」、ericsson.com。ハイパースケーラーはサーバーレスプラットフォームとAIツールチェーンを活用して、従来の調達モデルを下回るマネージドネットワークアズアサービス提供を実現しています。VMwareのBroadcomへの吸収とMicrosoftによるAffirmed Networksの統合は、通信事業者のノウハウとクラウドスケールを融合させる戦略的買収を示しています。

オープンソースへの参加は現在、ベンダーの差別化において重要な役割を果たしています。O-RAN参照設計またはONAPモジュールへの貢献は相互運用性へのコミットメントを示し、通信事業者がマルチベンダー展開のリスクを低減するのに役立ちます。一方、エッジクラウドオーケストレーションのスタートアップは、NFVの歴史的な複雑さを排除したシンプルなコンテナファーストスタックを提供し、ターンキーのプライベートネットワークを求める企業に訴求しています。5G-Advancedと初期段階の6G研究がAI駆動の自動化への需要を高める中、ソフトウェアの専門知識がハードウェアの系譜を上回り、ネットワーク機能仮想化市場における長期的な勝者を決定するでしょう。

断片化にもかかわらず、戦略的アライアンスが増殖しています。通信事業者はますます、無線、コア、オーケストレーションをクラウドの専門知識とプロフェッショナルサービスとバンドルしたフレームワーク契約を締結しています。この共同設計アプローチは収益化までの時間を短縮しますが、エンドツーエンドの成果を提供できるパートナーへの交渉力をシフトさせ、ネットワーク機能仮想化産業全体の競争の輪郭をさらに再形成しています。

ネットワーク機能仮想化(NFV)産業リーダー

Verizon Communications Inc.

AT&T Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EkinopsはOlfeoを買収し、セキュアアクセス機能をSASEポートフォリオに統合し、中堅市場向けNFVセキュリティオプションを拡充しました。

- 2025年2月:GSMAは「モバイルエコノミー2025」を発表し、グローバルモバイル接続の78.5%を代表する72の通信事業者グループがオープンゲートウェイイニシアチブに参加し、NFVインフラ上に構築されたAPI駆動の収益化戦略を大規模に展開することを確認しました。

- 2025年1月:HCLTechは、NFVとSDNドメインを整合させてクロスレイヤーの可視性とデータ精度を向上させるOSS変革ブループリントを詳述したホワイトペーパーを発行しました。

- 2024年3月:欧州委員会のBERECがクラウドエッジサービスに関するガイダンスを発表し、NFVをサポートする相互運用可能なフェデレーテッドクラウド環境の規制基準を確立しました。

- 2024年2月:Ericssonは、異種オーケストレーションスタック全体のセキュリティ制御を調和させるETSI NFV-SECの進展を強調しました。

グローバルネットワーク機能仮想化(NFV)市場レポートの調査範囲

ネットワーク機能仮想化(NFV)市場は、ファイアウォール、ロードバランサー、ルーターなどの従来のネットワーク機能を仮想化し、専用デバイスではなく標準ハードウェア上で実行する技術とソリューションを包含しています。このアプローチは、ネットワークリソースの動的プロビジョニングと自動化された管理を可能にすることで、ネットワークのスケーラビリティ、柔軟性、およびコスト効率を向上させます。NFVは、5G、エッジコンピューティング、IoTなどの現代のアプリケーションの主要なイネーブラーであり、ネットワークの設計と運用方法を変革しています。

本調査は、ネットワーク機能仮想化産業を形成するトレンドとダイナミクスを深く掘り下げています。市場規模は、NFVソリューションおよびサービスを提供する主要プレーヤーの収益ストリームを監視することで推定されています。さらに、本調査は市場の拡大に影響を与える主要な成長ドライバーとマクロ経済要素を精査しています。

ネットワーク機能仮想化(NFV)市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(仮想アプライアンス、コアネットワーク仮想化)、エンドユーザー(通信事業者、企業(銀行・金融サービス・保険、小売、ヘルスケア、製造、その他の企業)、クラウドサービスプロバイダー)、および地域(北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 仮想アプライアンス(仮想顧客宅内機器、仮想ファイアウォール、仮想無線アクセスネットワーク) |

| コアネットワーク仮想化(仮想進化型パケットコア、仮想IPマルチメディアサブシステム、仮想セッションルーター) |

| オーケストレーションおよび自動化 |

| 通信サービスプロバイダー | |

| クラウドサービスプロバイダー | |

| 企業 | 銀行・金融サービス・保険(BFSI) |

| 小売および電子商取引 | |

| ヘルスケアおよびライフサイエンス | |

| 製造および産業 | |

| 政府および防衛 |

| オンプレミス |

| パブリッククラウド |

| ハイブリッド・マルチクラウド |

| コンピュート(仮想ルーター、仮想スイッチ) |

| ストレージ |

| ネットワーク(仮想ロードバランサー、仮想セッションルーター) |

| 北米 | 米国 | |

| カナダ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | 仮想アプライアンス(仮想顧客宅内機器、仮想ファイアウォール、仮想無線アクセスネットワーク) | ||

| コアネットワーク仮想化(仮想進化型パケットコア、仮想IPマルチメディアサブシステム、仮想セッションルーター) | |||

| オーケストレーションおよび自動化 | |||

| エンドユーザー別 | 通信サービスプロバイダー | ||

| クラウドサービスプロバイダー | |||

| 企業 | 銀行・金融サービス・保険(BFSI) | ||

| 小売および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造および産業 | |||

| 政府および防衛 | |||

| 展開モード別 | オンプレミス | ||

| パブリッククラウド | |||

| ハイブリッド・マルチクラウド | |||

| 仮想化ネットワーク機能別 | コンピュート(仮想ルーター、仮想スイッチ) | ||

| ストレージ | |||

| ネットワーク(仮想ロードバランサー、仮想セッションルーター) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ネットワーク機能仮想化市場の現在の規模はどのくらいですか?

市場は2026年に470億6,200万USDと評価されています。

2031年までに市場はどのくらいの規模になると予測されていますか?

2026年〜2031年にかけて27.95%のCAGRで成長し、2031年までに1,632億7,000万USDに達すると予測されています。

最も急速に拡大している地理的地域はどこですか?

アジア太平洋地域が2031年にかけて29.3%のCAGRで成長をリードしています。

通信事業者がハードウェアアプライアンスからソフトウェアベースのソリューションへとシフトしている理由は何ですか?

クラウドネイティブNFVにより、通信事業者は設備投資を運用費に転換し、ネットワーク運用を自動化し、数分で新サービスを立ち上げることができます。

最も急速に成長しているコンポーネントセグメントはどれですか?

ソフトウェア収益は29.2%のCAGRで成長し、ハードウェアおよびサービスを上回ると予測されています。

最も強い普及を見せている展開モデルはどれですか?

ハイブリッドおよびマルチクラウドアーキテクチャは、通信事業者がオンプレミス、プライベート、パブリッククラウドを最適なパフォーマンスとコストのためにブレンドする中で、28.9%のCAGRで最高の成長を示しています。

最終更新日: