ネットワーク自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

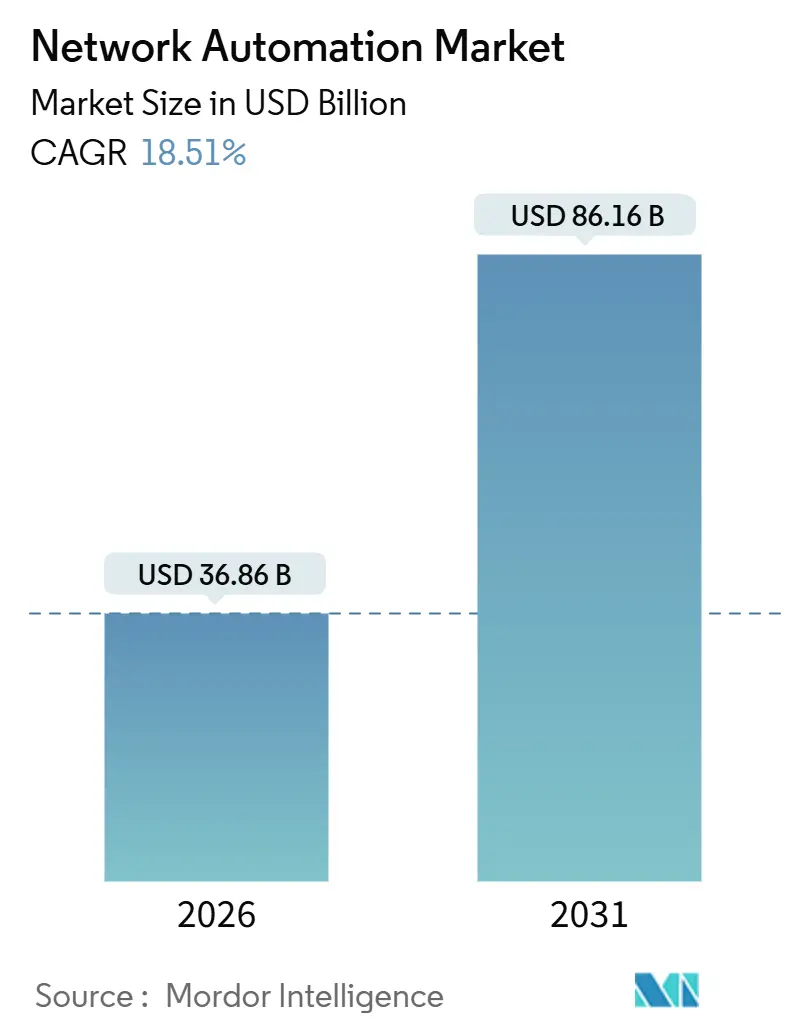

| 市場規模 (2026) | 36.86 十億米ドル |

| 市場規模 (2031) | 86.16 十億米ドル |

| 成長率 (2026 - 2031) | 18.51% CAGR |

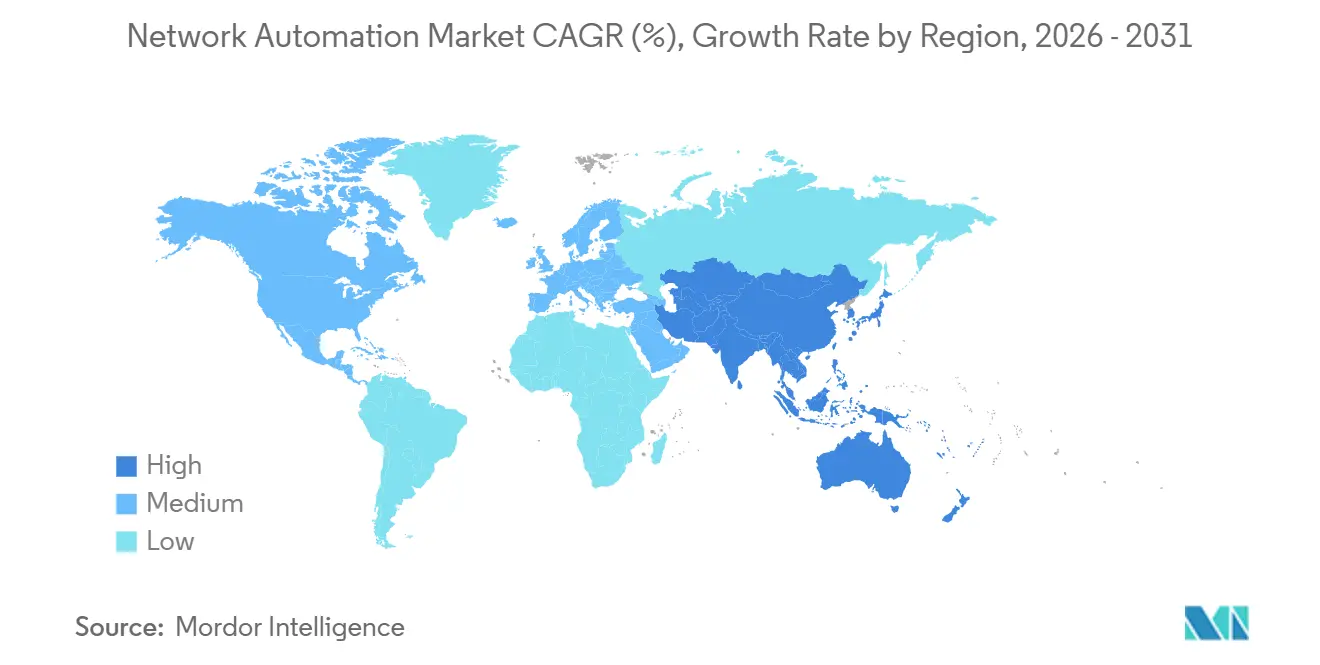

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

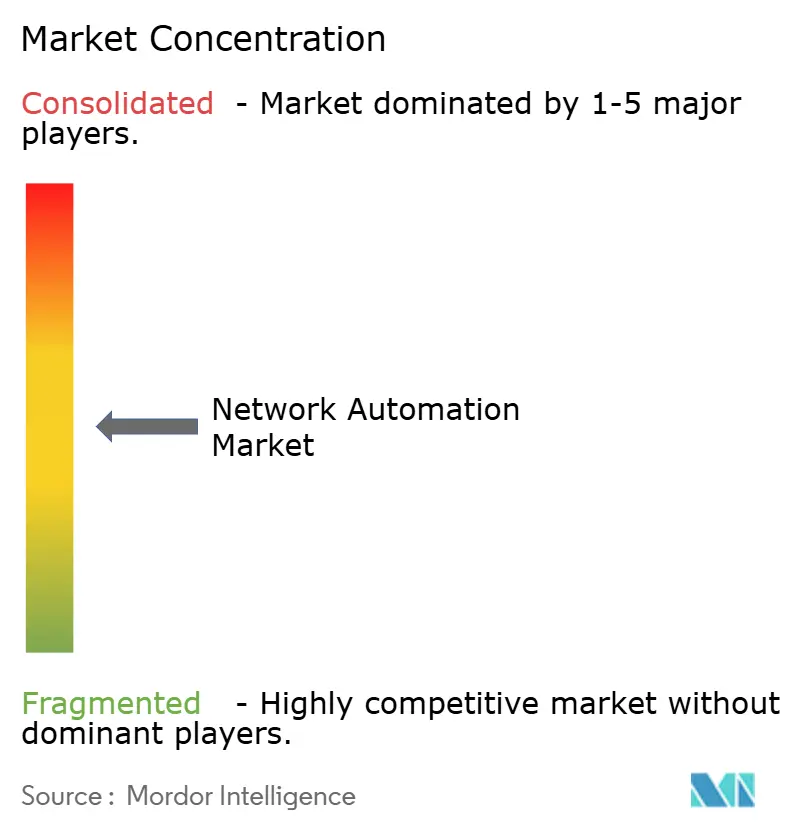

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク自動化市場分析

世界のネットワーク自動化市場規模は2026年に368億6,000万米ドルに達し、2031年までに861億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率18.51%を反映しています。企業は、手動プロビジョニングの能力を超えるデバイスの急増、マルチクラウドファブリック、AIワークロードに対応するため、導入を加速させています。ハイブリッドインフラは、予測可能なパフォーマンスとソフトウェア定義のアジリティのバランスを取るため引き続き支持されており、インテントベースのオーケストレーションは平均修復時間を短縮し、エンジニアを戦略的業務に集中させています。主要ベンダーはAIを組み込んでビジネスインテントをデバイス設定に変換しており、ハイパースケールクラウドの拡大はゼロタッチ運用、予知保全、5Gネットワークスライシングに新たな機会をもたらしています。ネットワーク自動化市場はまた、欧州連合のNIS2指令や米国のゼロトラストフレームワークなどの規制上の義務からも恩恵を受けており、これらはオペレーターにコンプライアンス報告とインシデント対応の自動化を求めています。

主要レポートのポイント

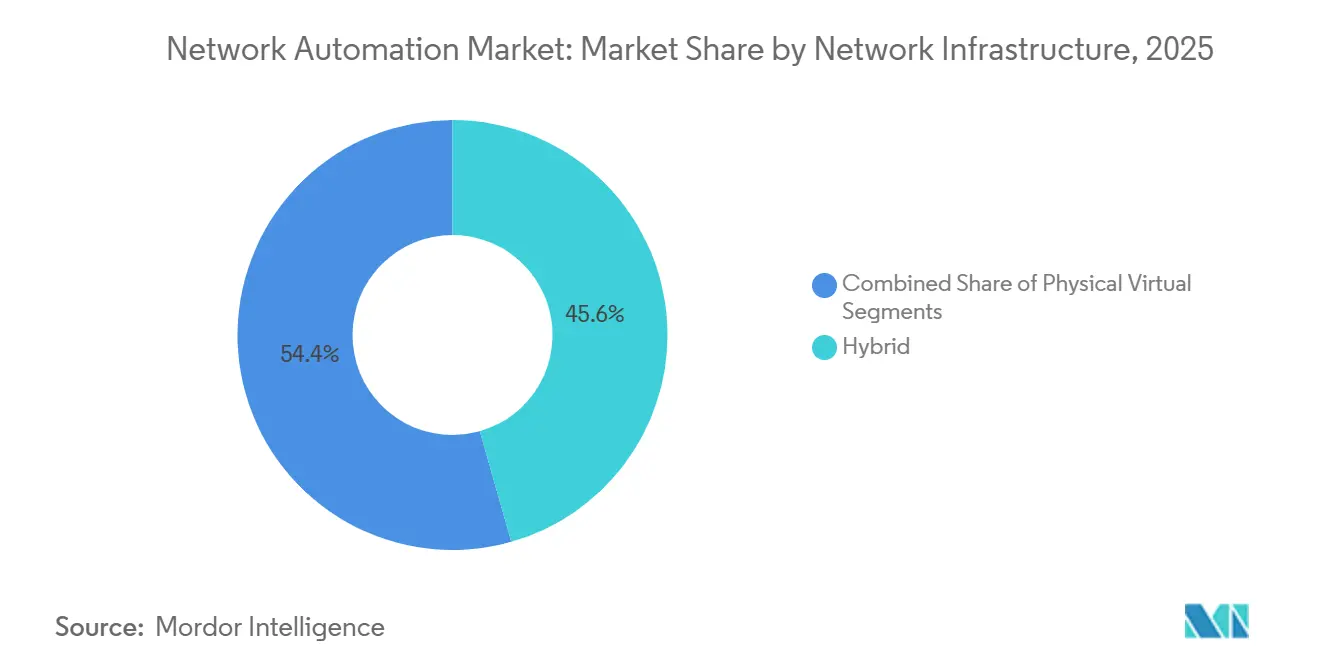

- ネットワークインフラ別では、ハイブリッド展開が2025年のネットワーク自動化市場シェアの45.60%をリードし、仮想アーキテクチャは2031年にかけて年平均成長率18.80%で拡大すると予測されています。

- コンポーネント別では、ソリューションが2025年のネットワーク自動化市場規模の62.31%を占め、サービスは2031年にかけて年平均成長率19.40%で成長しています。

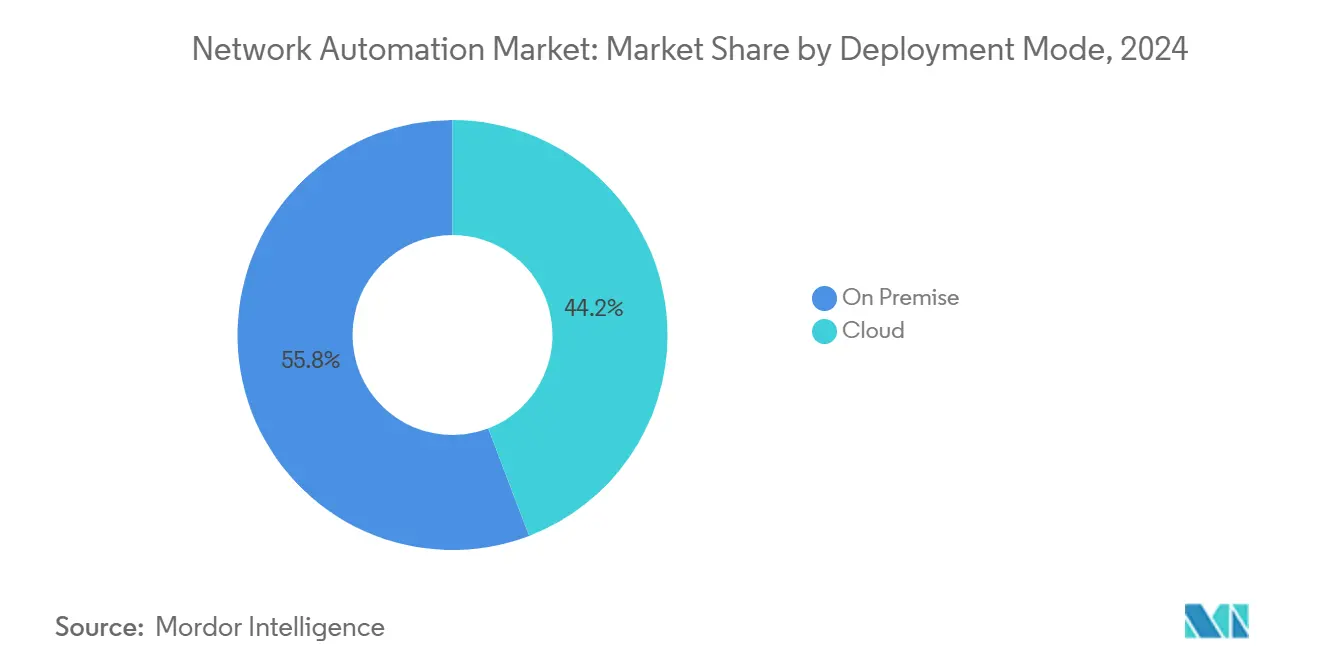

- 展開モード別では、オンプレミス設置が2025年のネットワーク自動化市場規模の55.80%を占めていますが、クラウド提供は2031年にかけて年平均成長率20.50%を記録すると予測されています。

- 組織規模別では、大企業が2025年の展開の67.14%を占め、中小企業は年平均成長率22.40%を記録する見込みです。

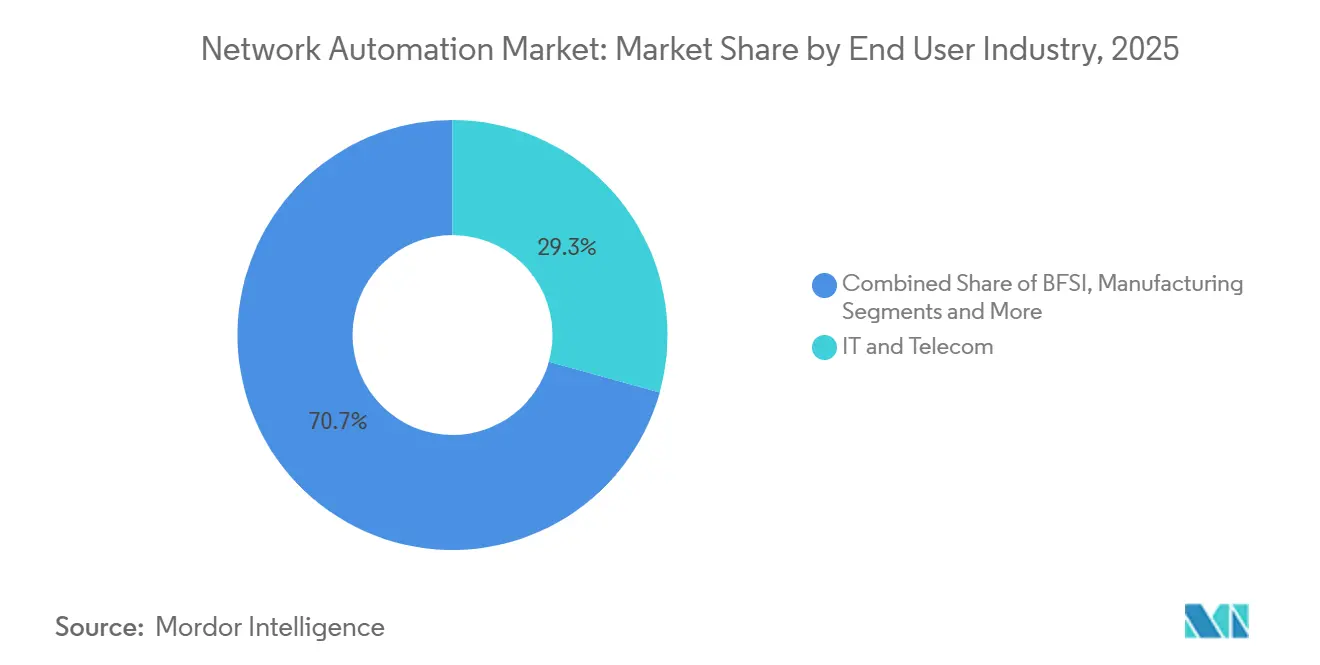

- エンドユーザー産業別では、ITおよび通信が2025年の収益の29.30%を占め、ヘルスケアは2031年にかけて年平均成長率18.32%を達成する見通しです。

- 地域別では、北米が2025年のネットワーク自動化市場シェアの38.43%を占め、アジア太平洋地域は2031年にかけて年平均成長率21.43%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のネットワーク自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターネットワークアップグレードの急増 | +3.8% | 世界規模、北米およびアジア太平洋のハイパースケールハブに集中 | 中期(2〜4年) |

| IoTおよび接続デバイスの急増 | +3.5% | 世界規模、アジア太平洋の製造業およびスマートシティで加速 | 長期(4年以上) |

| SD-WANおよび仮想化の急速な展開 | +3.2% | 北米および欧州、アジア太平洋への波及 | 短期(2年以内) |

| クラウドおよびマルチクラウド移行の波 | +3.0% | 世界規模、北米および欧州の金融サービスが主導 | 中期(2〜4年) |

| AI駆動の自己修復インテントベースネットワーク | +2.6% | 北米およびアジア太平洋の通信・ITアーリーアダプター | 長期(4年以上) |

| ゼロタッチ5Gネットワークスライシングの収益化 | +2.4% | アジア太平洋および中東の5Gグリーンフィールド、その他地域での段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンターネットワークアップグレードの急増

ハイパースケールおよびコロケーションプロバイダーは、生成AIモデルをトレーニングするGPUクラスターをサポートするため、400GbEおよび800GbEスイッチングを中心にスパイン・リーフファブリックを再構築しています。数万ポートの手動設定はカスケード障害のリスクをもたらすため、組織は検証済みの設定を生成してスケールでプッシュする自動化インテントエンジンに移行しています。2025年のロードマップで強調されたコパッケージドオプティクスとインネットワークコンピュートは、レガシーCLIワークフローでは効果的にオーケストレーションできないプログラマブルパイプラインを必要とします [1]Intel Corporation、「データセンター戦略ロードマップ2025」、intel.com。液冷レトロフィットはさらにケーブル配線を複雑にし、ベンダーはリアルタイムのトポロジー精度のためにインフラストラクチャーアズコードテンプレートと物理層ディスカバリーをバンドルするよう促されています。

IoTおよび接続デバイスの急増

2025年における接続エンドポイントの設置台数は750億台を超え、ネットワーク容量を圧迫しセキュリティの脆弱性を露呈させています。製造業者は、老朽化したSCADA機器が暗号化と認証のプリミティブを欠いているため、ネットワークの複雑性をIT・OT統合の最大の障壁として挙げています。デバイスライフサイクル管理を統合した自動化プラットフォームは、センサーのオンボーディング、セグメンテーションタグの割り当て、手動チケットなしのファイアウォールポリシーの適用を実現し、展開サイクルを数週間から数時間に短縮しています [2]Verizon Communications、「IoT展開統計2025」、verizon.com。

SD-WANおよび仮想化の急速な展開

2025年後半までに、ソフトウェア定義広域ネットワーキングがブランチオフィスの62%でMPLSに取って代わり、オーバーレイとアンダーレイにまたがる集中型オーケストレーションの需要を喚起しました。新たに公開されたYANGモデルはマルチベンダーの相互運用性を向上させていますが、トンネル、サービスチェーン、ポリシー施行の管理は依然として人間のオペレーターの能力を超えています。自動化はビジネスインテントをデバイス固有のコマンドに変換し、デジタルツインで到達可能性を検証し、ドリフトが検出された場合にロールバックします。

クラウドおよびマルチクラウド移行の波

組織は平均3.2のパブリッククラウドプロバイダーを利用しており、タッチポイントとポリシーの不整合が増加しています。統合インテントモデルはクラウド固有のAPIを抽象化し、チームが接続性を一度定義してAWS、Azure、Google Cloud全体に適用できるようにします。Kubernetesの採用は、自動化されたコンテナネットワーキングとサービスメッシュ統合の必要性を高めています。金融機関は自動化された検証に依存して暗号化パスと地域制限フローを証明し、厳格な監査要件を満たしています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動化スキルを持つエンジニアの不足 | -2.1% | 世界規模、北米および欧州で最も深刻 | 中期(2〜4年) |

| レガシーインフラ統合の問題 | -1.8% | 北米および欧州のブラウンフィールド、アジア太平洋のグリーンフィールドへの中程度の影響 | 短期(2年以内) |

| プロプライエタリプラットフォームのベンダーロックインリスク | -1.3% | 世界規模、数十年にわたるベンダー関係が続く地域で顕著 | 長期(4年以上) |

| 国境を越えた変更管理コンプライアンス | -1.0% | 欧州および進化するデータ主権・インシデント義務の対象となる多国籍オペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化スキルを持つエンジニアの不足

480万人規模のサイバーセキュリティ人材不足には、Python、Ansible、YANGの専門知識の深刻な不足が含まれており、企業はプレミアムなコンサルティング費用を支払うことを余儀なくされ、本格的な展開が遅延しています。認定プログラムや社内アカデミーは拡充されていますが、生産性の向上は投資から12〜18ヶ月遅れることが多く、初期ROIを損なっています。

レガシーインフラ統合の問題

ブラウンフィールド環境は、数十年前のCLIのみのハードウェアとAPI対応機器が混在しており、統合自動化を複雑にしています。企業の約58%が5社以上のベンダーのデバイスを運用しており、それぞれが独自の構文とテレメトリ形式を持っています。フォークリフトアップグレードは本番環境を中断させ、段階的な移行はデュアルスタックの複雑性を長引かせます。ミドルウェアトランスレーターは役立ちますが、レイテンシと新たな障害ドメインをもたらし、統合は変革の中で最もコストのかかる要素の一つであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ネットワークインフラ別:ハイブリッド展開が移行戦略の基盤

ハイブリッドアーキテクチャは2025年のネットワーク自動化市場シェアの45.60%を占め、決定論的レイテンシのための物理アンダーレイへの企業依存と、新興ワークロードのアジリティを解放するソフトウェアオーバーレイへの依存を示しています。仮想層は2031年にかけて年平均成長率18.80%で推移しており、マイクロセグメンテーションを自動化するコンテナネットワークインターフェースによって推進されています。ハイブリッドトポロジーは段階的な移行を可能にし、組織がエッジでSD-WANを試験導入してから内部への自動化拡張を行えるようにします。Ciscoは、SD-WANの顧客の63%がMPLSとブロードバンドの混合パスを運用していると報告しており、マルチトランスポート戦略の持続力を示しています。

オペレーターはハイブリッドモデルを活用してベンダーロックインをヘッジしています。仮想機能はスイッチングハードウェアを交換せずに入れ替えることができるためです。TM Forumの2025年オープンデジタルアーキテクチャはインテントAPIを体系化し、キャリアがベストオブブリードコンポーネントを統合するのを支援しています [3]TM Forum、「オープンデジタルアーキテクチャアップデート2025」、tmforum.org。物理ベンダーはgRPCエクスポーターとYANGインターフェースを組み込み、レガシーシャーシをインフラストラクチャーアズコードパイプラインに組み込めるプログラマブルノードに変えています。その結果、ハイブリッドパラダイムは予測期間を通じてネットワーク自動化市場のバックボーンであり続ける可能性が高いです。

コンポーネント別:統合の複雑性の高まりに伴いサービスが急増

ソリューションは2025年の収益の62.31%を占めていますが、企業が設計、統合、マネージドオペレーションをアウトソーシングするにつれ、サービスは年平均成長率19.40%で成長すると予測されています。需要はアーキテクチャコンサルティング、概念実証、レガシーOSS/BSSシステム向けのカスタムコネクタ開発にまたがっています。Red Hatでのトレーニング収益は前年比22%急増し、オペレーションチームの再スキル化の緊急ニーズを示しています。

AIレコメンデーションエンジンは現在、自動化スイート内に搭載されていますが、各顧客のトポロジーに合わせたチューニングが必要であり、インテグレーターに高マージンの機会をもたらしています。マネージドサービスプロバイダーはアップタイムとコンプライアンスを保証し、運用リスクを顧客のバランスシートから移転させています。このダイナミクスは、ソフトウェアが成熟しても、プロフェッショナルサービスとマネージドサービスがネットワーク自動化市場規模のプレミアム部分を引き続き占めることを示しています。

展開モード別:SaaSエコノミクスが調達を再形成する中でクラウドが拡大

オンプレミス展開は2025年ベースの55.80%を占め、テレメトリを管理施設内に保持する防衛・重要インフラオペレーターによって牽引されています。しかし、クラウド提供はサーバープロビジョニングを不要にしCapExをOpExに転換するため、年平均成長率20.50%で加速しています。SolarWindsのクラウドオブザーバビリティサービスは、オンサイトコレクターなしでテレメトリをストリーミングし、ファイアウォールを簡素化して攻撃対象領域を縮小します。

ハイブリッドコントロールプレーンアーキテクチャは、レイテンシに敏感なタスクのためにローカルデータプレーン施行を維持しながら、ポリシー管理をクラウドに分割します。現在Broadcom傘下のVMware NSXは、プライベートクラウドとパブリッククラウド全体でオーバーレイをフェデレーションすることでこのモデルを体現しています。NIS2指令などの規制ドライバーは、クラウド自動化がバックアップ、ディザスタリカバリ、コンプライアンスダッシュボードをリアルタイムで加速させることで勢いを加えています。

組織規模別:中小企業がクラウドネイティブプラットフォームを活用してレガシーの制約を乗り越える

大企業は2025年の展開の67.14%を占め、ボリュームディスカウントとネットワークエンジニアの豊富な人材を活用しています。しかし、中小企業はオンプレミスの複雑性を排除したターンキーSaaSプラットフォームによって、年平均成長率22.40%を記録すると予測されています。Cisco MerakiとArista CloudVisionは、ベンダーホスト型コントロールプレーンを通じてテンプレート駆動の自動化を提供し、専門スタッフなしで高度な機能を利用可能にしています。

サブスクリプション価格は中小企業のキャッシュフローパターンに合致していますが、後の成長がエントリーレベルの機能を超える場合、契約上のロックインが生じる可能性があります。逆に、大企業は複数のベンダースタックにまたがる広大なグローバルネットワークが標準化に抵抗するため、統合の遅れに直面しています。クラウドネイティブソリューションが成熟するにつれ、中小企業のネットワーク自動化市場規模におけるシェアは2031年にかけて着実に上昇するでしょう。

エンドユーザー産業別:規制上の義務と遠隔医療の成長が収束する中でヘルスケアが加速

ITおよび通信は2025年の収益の29.30%を生み出しましたが、ヘルスケアは自動パッチ展開を義務付けるFDAガイダンスと、ゼロタッチプロビジョニングを必要とする遠隔患者モニタリングネットワークによって、年平均成長率18.32%を達成する見通しです。銀行・金融サービスは決済インフラを保護するためにゼロトラストアーキテクチャへの多額の支出を継続し、製造業は予知保全デジタルツインのために決定論的ネットワーキングを活用しています。

エネルギー公益事業者はNERC CIP標準の下で分散型再生可能エネルギーを統合するためにSCADAネットワークを近代化しています。政府機関はゼロトラスト義務を満たすためにインテントベースのセグメンテーションを実装し、教育機関はハイブリッド学習モデルを保護するためにキャンパスネットワークを自動化しています。これらのセクター横断的な義務は、予測期間を通じてネットワーク自動化産業全体で堅調な需要を保証しています。

地域分析

北米は2025年のネットワーク自動化市場の38.43%を占めました。連邦政府のゼロトラスト指令、密集したハイパースケールデータセンターの設置基盤、活発な金融ハブが継続的な支出を牽引しています。規制当局は農村部の光ファイバー整備を奨励しており、トラックロールを最小化する自動化プロビジョニングの需要を高めています。

アジア太平洋地域は2026年から2031年にかけて年平均成長率21.43%を記録すると予測されています。中国、インド、日本、韓国での全国的な5G展開は、ゼロタッチスライシングと無線パラメータ最適化を必要としています。China Mobileの5G-Advancedトライアルはアジア駆動のエネルギー節約を示し、インドのキャリアはレガシー4Gとスタンドアロン5Gコアの統合に自動化を活用しています。日本でのオープンRANパイロットはマルチベンダーの複雑性を高め、オーケストレーションの必要性を増大させています。

欧州の成長はより安定していますが、NIS2指令の24時間インシデント報告義務によって支えられています。ドイツのインダストリー4.0プログラムはマイクロ秒レベルの同期を必要とし、タイムセンシティブネットワーキングへの投資を促しています。中東はビジョン2030と国家AI戦略の下で投資を行い、ラテンアメリカとアフリカは未整備地域への4Gおよび5G拡大に自動化を活用して限られたオンサイト人材を補っています。ブラジルの周波数オークションと南アフリカの光ファイバー展開は、地域の関心の高まりを示しています。

規制環境

ネットワークオートメーションに関する規制要件は、監査可能なソフトウェア駆動型の運用とサイバーセキュリティ対応能力を中心にますます形作られている。米国では、2026年3月のFCC Report and Order FCC 26-19が、レガシーTDMから全IPネットワークへの移行に際してネットワーク近代化の障壁を減らすことを目的とし、変更管理、カットオーバーの統制、拡張可能なサービス保証の強化を後押ししている。重要インフラ保護要件も2026年3月に承認されたCIP-003-11により強化され、再現可能な統制、インシデント対応能力、証拠に基づく報告への期待が高まっている。

バリューチェーン分析

ネットワークオートメーションのバリューチェーンは、基盤となるネットワークおよびクラウドインフラから始まり、意図を設定に変換し、変更を検証し、モニタリングと修復によってループを閉じるオートメーションソフトウェアへと拡張する。Cisco、Juniper、IBM、HPEなどの主要プラットフォームサプライヤーは、ハイブリッド環境における変更リスクを低減するために、AIモデルやAIOps機能、ITサービスマネジメントのワークフロー、デジタルツインやシミュレーション層といったエコシステム依存関係にますます依存している。下流では、システムインテグレーター、マネージドサービスプロバイダー、チャネルパートナーが、ITSMおよびチケッティングプラットフォームを基盤として、設計、コネクタ開発、Day-2運用を通じてオートメーションを実運用化している。

パートナーシップは、価値がスタック全体にどのように分配されているかを示している。JuniperとServiceNowは、Mist AIとServiceNow Telecom Service Management(2025年5月)を組み合わせて、マネージドサービス向けのフルスタックオートメーションを効率化した。一方、JuniperとIBMは、Mist AIとIBM watsonx(2025年2月)を連携させ、ITネットワークサポートを自動化した。ハードウェアおよびAIインフラの構築もオートメーションを上流に引き上げており、CiscoとNVIDIAがAI対応データセンターネットワーキング向けに統一アーキテクチャを拡張した(2025年2月)例に見られるように、ネットワークとコンピュートスタック間での協調的プロビジョニングの必要性が高まっている。

競合環境

上位5社のベンダーが2025年の収益の約55%を占め、市場は中程度の集中状態にあります。Cisco、Juniper、IBMは幅広いポートフォリオと確立されたチャネルを活用していますが、消費ベースの価格モデルからの圧力に直面しています。Broadcomの2024年のVMware買収はネットワーク仮想化とコンピュートオーケストレーションの統合を強化しましたが、顧客は価格上昇を懸念しています。

JuniperのMist AIは機械学習を適用してクライアント側の問題を予測・修復し、ヘルプデスクチケットを大幅に削減しています。Forward NetworksやNetBrainなどのスタートアップは、展開前に変更影響シミュレーションを可能にするデジタルツインモデリングに特化しており、コンプライアンスが求められるセクターで共感を得ています。ハイパースケーラーに採用されたオープンソースのSONiCは、ソフトウェアの分解がプロプライエタリエコノミクスを下回ることができることを示し、既存ベンダーに優れたサポートとサービスのバンドルを迫っています。

特許出願はイノベーション競争を裏付けており、2025年に発行された1,200件以上の米国特許がインテント変換、テレメトリ圧縮、ゼロタッチプロトコルをカバーしています。AI機能が設定管理を飽和させるにつれ、差別化は高度な分析、セキュリティ統合、産業プロトコルサポートへとシフトしています。

ネットワーク自動化産業のリーダー企業

Cisco Systems Inc.

Juniper Networks Inc.

IBM Corporation

Hewlett Packard Enterprise Company

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、専門エンジニアの数を減らしながらAI主体のデータセンターネットワークやGPUクラスターを運用できるオートメーションを中心に集約されつつあり、特に規模と変更頻度が従来のネットワーク変更・構成管理ワークフローに負荷をかける場面で顕著である。この需要に資本が流入している証拠として、Netrisが2026年6月にシリーズAで1,500万米ドルを調達し、GPU主体のAIクラスター向けのネットワークオートメーションとマルチテナンシーを推進した例や、DriveNetsが2026年6月に4億1,000万米ドルを調達し、AI駆動のトラフィック増加に対応するネットワーククラウドインフラの拡張を図った例が挙げられる。これらの取引は、データセンターファブリックとマルチクラウド接続にわたる、インテントベースのプロビジョニング、トポロジー認識型の検証、自動化された容量管理への持続的な需要を支えている。

最近の業界動向

- 2026年7月:Cisco Systems Inc.は、World Wide Technologyと提携し、米陸軍のGEMSS 2.1契約(2億3,000万米ドル)を通じてITインフラ管理の近代化を進め、分散ネットワーク全体で自動化された構成、モニタリング、ポリシー適用を実現した。この契約は、高度に規制された公共部門展開におけるプラットフォーム駆動型運用へのベンダーの勢いを強めるものである。

- 2025年5月:Juniper NetworksとServiceNowは、Mist AIとServiceNow Telecom Service Managementを組み合わせ、マネージドサービス向けのフルスタックオートメーションを効率化した。この協業は、企業やサービスプロバイダー環境全体でAI駆動型オートメーションをITSMワークフローに組み込む動きが継続していることを示している。

- 2024年9月:HPEは、HPE Aruba Networking Centralを拡張し、サードパーティ機器のモニタリングやエンドユーザーエクスペリエンスの向上を含むAI駆動型オートメーション機能を追加した。マルチベンダーの可視性と制御を拡大することで、HPEは異種機器が一般的なブラウンフィールドネットワークにおけるオートメーション導入を支援している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、物理的、仮想的、ハイブリッド環境全体で、企業およびサービスプロバイダーのネットワークを自動的に構成、運用、モニタリング、最適化するために使用されるソフトウェアおよび関連サービスを対象とする。その価値は、手動運用や単発のスクリプトツールではなく、オートメーションのワークフローとポリシー駆動型のアクションに結び付けられている。

範囲の除外事項:純粋なネットワーキングハードウェアの収益、および組み込みオートメーションロジックを持たず可視性やオーケストレーションのみを提供するツールは除外する。

セグメンテーション概要

- ネットワークインフラ別

- 物理

- 仮想

- ハイブリッド

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス

- 製造業

- エネルギー・公益事業

- 教育

- ヘルスケア

- 政府・防衛

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場を実際のネットワーク構築・利用の指標に結び付け、それを現実的なオートメーション導入パターンへと変換するために使用された。FCCのブロードバンドおよびネットワークインフラに関する公表資料、NISTのサイバーセキュリティガイダンス、OECDのICT指標、ITUの通信統計、ネットワーク運用オートメーションに関する関連するIEEEおよびACMの論文などの公開資料を参照した。

前提条件を実務的なものに保つため、企業の開示資料や決算説明会のノート、投資家向け説明資料、標準化団体やワーキンググループの資料も確認した。大規模なネットワーク近代化プログラムに関する信頼性の高い報道を確認し、必要に応じて、企業財務・インテリジェンス、特許検索、出荷レベルの輸出入データの有償サブスクリプションで補完し、供給側の方向性を検証した。ここに列挙したデスクソースは代表的な例であり、データの収集、検証、疑問点の解消には他の公開資料や有償資料も使用した。

一次インタビューおよび調査

一次調査は、実際に何が購入・導入されているか、そしてオートメーションの成果に紐づくソフトウェア、サブスクリプション、マネージドサポートの間で予算がどのように配分されているかを確認することに重点を置いた。APAC、EMEA、南北アメリカにわたり、オートメーションソリューションプロバイダー、ネットワークインテグレーター、通信・クラウド事業者、企業ネットワークチームなど多様な関係者に取材を行った。その意見は、導入前提、価格期待、更新サイクルの前提を精緻化するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | APAC:41% |

| ミドルティア:53% | 機能/事業部門リーダー:38% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:47% | 南北アメリカ:27% |

市場規模の算定と予測

市場規模は、地域別にネットワーク支出と運用強度を再構築し、それを構成、変更管理、ポリシー展開、クローズドループ修復のためにオートメーションが実際に使用されている環境の割合でフィルタリングするトップダウンアプローチを用いて算定された。需要プールを構築した後、ソフトウェアのサブスクリプションおよびライセンス収益、さらに導入・マネージドサポートに紐づくサービス収益に対して現実的なアタッチレートを適用する。

総額を確実なものに保つため、出力結果は選択的なボトムアップ推定と照合される。これには、サプライヤー収益パターンの確認、サンプル価格と展開規模(例えば管理対象のノード数、サイト数、デバイス数)の比較、典型的な契約範囲に関するチャネルからのフィードバックが含まれる。モデルで使用される主要な入力には、企業およびサービスプロバイダーのネットワーク近代化強度、仮想およびハイブリッドネットワークフットプリントの拡大、構成変更の頻度とコンプライアンス報告の必要性、インテントベースのワークフローとゼロタッチプロビジョニングの導入、ゼロトラスト展開などセキュリティ主導のオートメーション要件が含まれる。予測には、オートメーションが既存ネットワークにどの程度の速さで浸透するかについての専門家の合意を反映したシナリオ分析を使用し、その後、ネットワークトラフィックの成長、クラウド移行のペース、通信業界の資本支出サイクルに対する感度を検証するために多変量回帰を用いる。国または業種のデータが薄い場合は、地域ベンチマークを用いてギャップを埋め、最終確定前にインタビューでのフィードバックを通じて再確認する。

データ検証と更新サイクル

モデルの出力は、大規模なネットワーク変革プログラムの進行速度、開示資料における製品・サービス収益の方向性、地域や顧客タイプ間で観測される導入動向の変化など、独立した指標と照合される。数値が不自然に見える場合は、要因の前提条件にまで遡り、承認前に追跡調査を通じて入力を修正または再確認する。

2人目のアナリストが、算定シート、前提条件の注記、変換ロジックを確認し、計算誤りや範囲の逸脱を早期に発見する。本レポートは毎年更新され、需要や価格期待を変化させる重大な事象が発生した場合には中間更新が行われる。提供前には最終確認を行い、クライアントが入手可能な最新データに基づいた最新の見解を受け取れるようにしている。

Mordor Intelligenceのネットワークオートメーション市場推定値と他の公開推定値との比較

ネットワークオートメーションの公表市場価値は、各調査が同じ範囲の境界を適用していないこと、また基準年の設定時期が数値に影響を与えることから、大きく異なる場合がある。この市場では、最大の差異は通常、マネージドサポートが含まれるかどうか、定義がオーケストレーション全般のような隣接領域までどの程度広がっているか、そしてクラウドサブスクリプション収益がどのように年換算されるかによって生じる。

オートメーション関連のソフトウェアサブスクリプションおよびマネージドサポートの収益動向は、企業およびサービスプロバイダー全体のネットワーク近代化活動との照合とともに、Mordor Intelligenceの推定値を、広範なインフラ予算ではなく、オートメーションのワークフローに直接結び付いた支出に合わせるために使用されている。他の推定値がより狭い製品定義、より古い基準年、または簡略化された価格設定の進行を使用する場合、導入のストーリーが似ていても、結果としてはるかに小さく見えることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 36.86 B (2026) | |

| グローバル出版社A | USD 10.97 B (2025) | より早い基準年とより小さい収益範囲を使用しており、導入および継続的なマネージドサポートに紐づく企業全体のオートメーションサブスクリプションおよびサービス収益を過小評価する可能性がある。 |

| 業界出版社B | USD 9.63 B (2026) | より低い成長プロファイルを適用し、オートメーションをより狭いツーリング層として扱う傾向があり、これはより高い契約価値をもたらす、より広範なポリシーオートメーションやクローズドループ修復の使用事例を除外する可能性がある。 |

この表は、その差異が主に範囲の境界と、バリューチェーン全体でサブスクリプションおよびサービス収益がどのように扱われているかによって説明されることを示している。モデルを観測可能な需要指標に結び付け、インタビューを通じて価格設定と導入の前提条件をストレステストすることで、明確な入力にトレース可能で、新しいデータが入手された際に再現可能な市場価値が得られる。

レポートで回答される主要な質問

ネットワーク自動化市場は2026年にどのくらいの規模で、その成長軌道はどのようなものですか?

ネットワーク自動化市場規模は2026年に368億6,000万米ドルに達し、年平均成長率18.51%で2031年までに861億6,000万米ドルに達する見通しです。

どのインフラセグメントがリードしていますか?

ハイブリッド展開は2025年のネットワーク自動化市場シェアの45.60%をリードしており、物理的なパフォーマンスとソフトウェアのアジリティを融合させているためです。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率21.43%を記録すると予測されており、ゼロタッチスライシングとAI最適化を必要とする大規模な5G展開によって牽引されています。

なぜサービスはソリューションよりも速く成長しているのですか?

統合の複雑性、スキル不足、マネージドオペレーションの必要性が企業のアウトソーシングを促進し、サービス収益を年平均成長率19.40%で押し上げています。

最終更新日: