吸入薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.70 十億米ドル |

| 市場規模 (2031) | 41.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

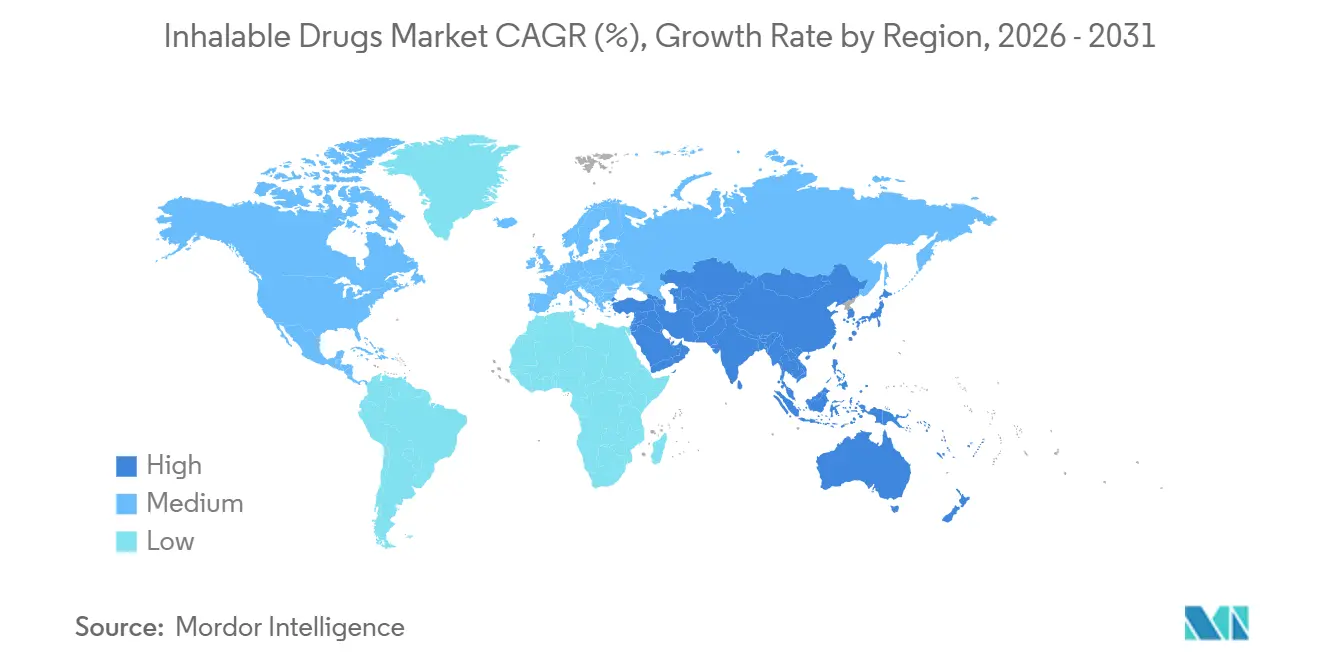

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸入薬市場分析

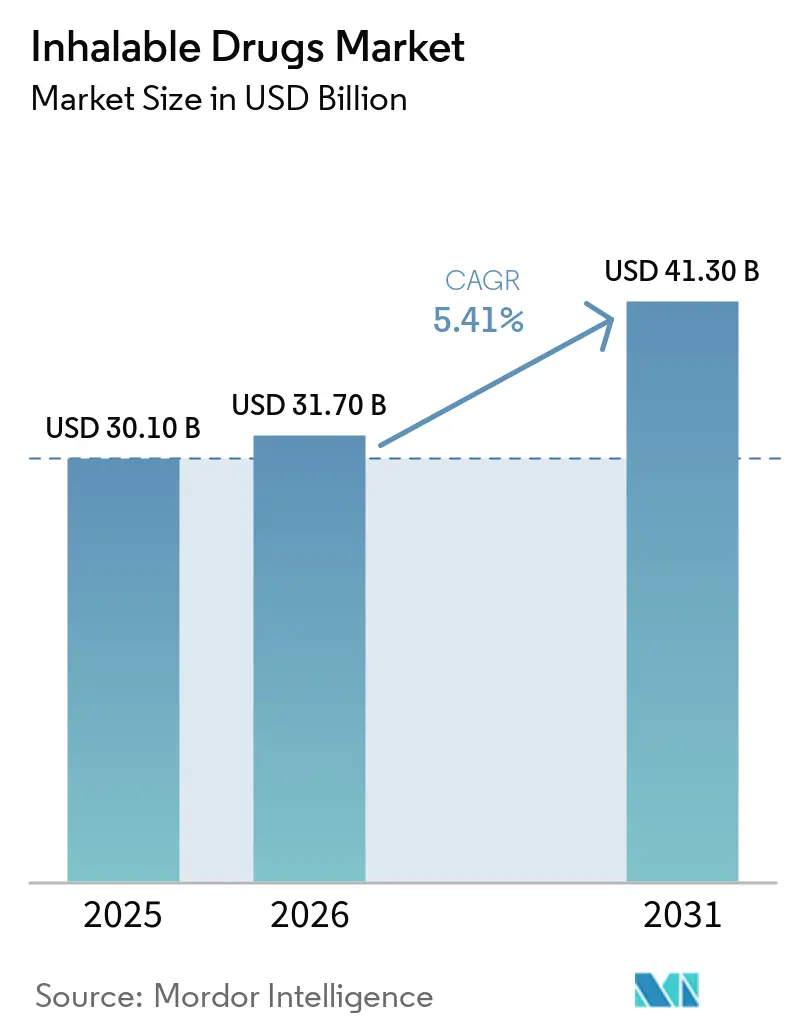

吸入薬市場規模は、2025年の300億1,000万USD、2026年の317億USDから2031年までに413億USDへと拡大し、2026年から2031年にかけてCAGR 5.41%を記録する見込みです。

在宅呼吸器ケアが保険支払者の支持を得るなか、コネクテッドデバイスがアドヒアランスのギャップを埋め、メーカーが低地球温暖化係数噴射剤を用いた定量噴霧式ポートフォリオを刷新するにつれ、需要は拡大しています [1]世界保健機関、「慢性呼吸器疾患」、who.int。慢性呼吸器疾患の有病率の上昇、アクセスを広げるジェネリック医薬品、そしてデバイス中心のイノベーションが競争力の維持を支えています。オーソライズドジェネリックがブランド品価格を侵食し始めているものの、イノベーターはデバイス特許とデジタルエコシステムを重ねることでマージン圧力を相殺しています。オンライン薬局が流通経済を再編する一方、アジア太平洋地域の償還拡大が追加的な需要量をもたらしています。メーカーはまた、肺動脈性肺高血圧症から吸入インスリンに至るニッチな全身性用途を取り込んでおり、これらは迅速な発現と全身曝露の低減が臨床的価値を生み出しています。

主要レポートのポイント

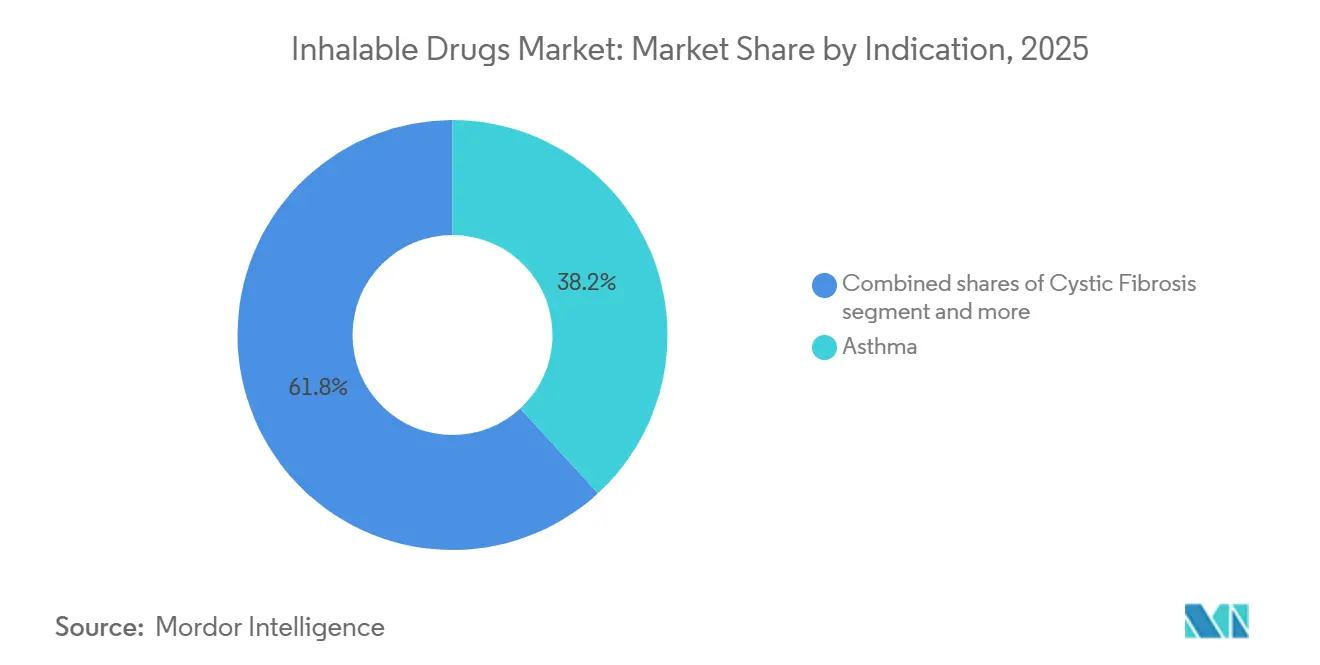

- 適応症別では、喘息が2025年に38.16%の市場シェアで吸入薬市場をリードし、慢性閉塞性肺疾患は2031年にかけてCAGR 5.83%で成長すると予測されています。

- 剤形別では、定量噴霧式吸入器が2025年に吸入薬市場の43.16%を占め、CAGR 5.91%で最も急成長している剤形です。

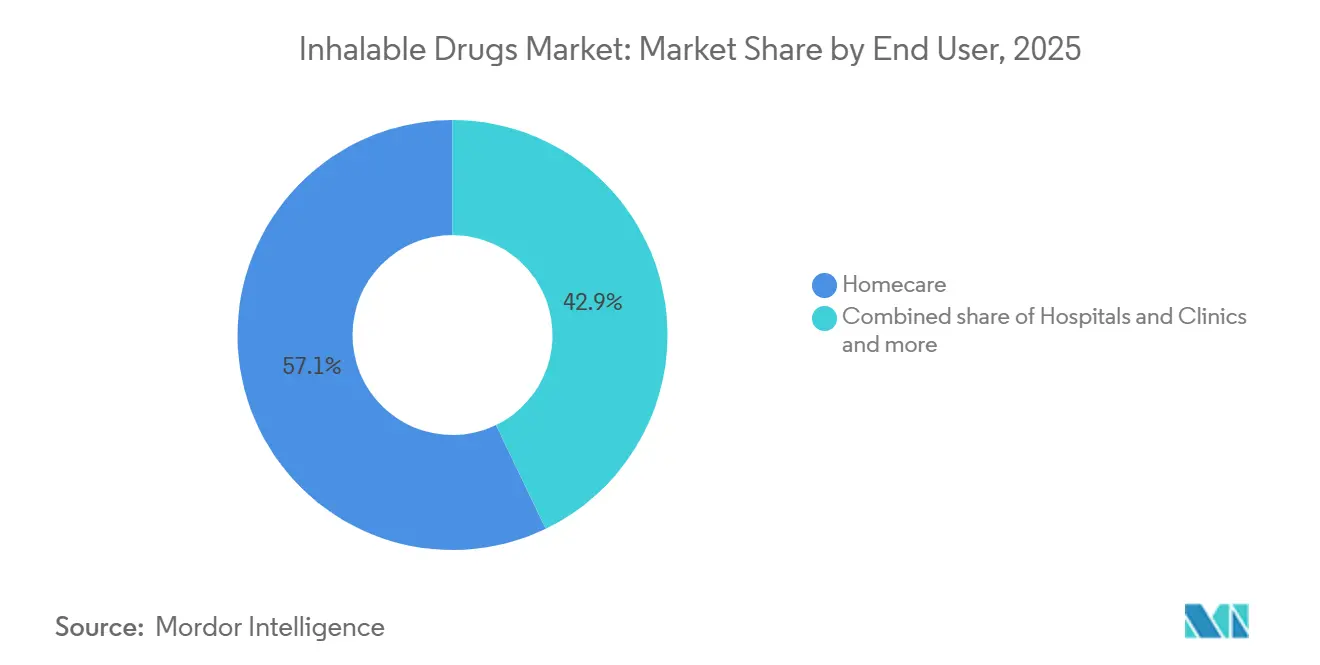

- エンドユーザー別では、在宅ケア環境が2025年の収益の57.18%を占め、2031年にかけてCAGR 5.87%を記録すると見込まれています。

- 流通チャネル別では、小売薬局が2025年に吸入薬市場の61.39%を保持し、オンライン薬局が2031年にかけて6.01%と最高の成長率を記録しました。

- 地域別では、北米が2025年に46.18%のシェアを確保し、アジア太平洋地域がCAGR 6.10%で2031年まで最も急成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の吸入薬市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 喘息およびCOPDの世界的な疾病負担の増大 | +1.2% | 世界全体、アジア太平洋および中東・アフリカで最大の絶対的成長 | 長期(4年以上) |

| アウトカムを改善する固定用量配合デュアル/トリプル吸入器の普及 | +0.9% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 在宅ケアおよびデジタル/スマート吸入器の拡大 | +1.1% | 北米・欧州が中核、都市部アジア太平洋での早期採用 | 中期(2〜4年) |

| ジェネリックおよびオーソライズドジェネリックによるアクセスの拡大 | +0.7% | 世界全体、アジア太平洋・ラテンアメリカ・中東・アフリカで価格感応度の高い需要増 | 短期(2年以内) |

| 噴射剤転換(低地球温暖化係数定量噴霧式吸入器)によるポートフォリオ刷新の促進 | +0.6% | 北米・欧州は規制主導、アジア太平洋では自主的 | 長期(4年以上) |

| 吸入による非呼吸器系全身性用途(例:PAH 乾燥粉末吸入器) | +0.3% | 北米・欧州、日本・オーストラリアへのニッチ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

喘息およびCOPDの世界的な疾病負担の増大

米国国立医学図書館の2025年の論文によると、2050年までに世界全体でCOPD関連増悪が累計155億8,000万件発生すると予測されており、これは2025年比で584%の相対的増加に相当します [2]米国国立医学図書館、「2025年から2050年にかけてのCOPDの世界的な経済的・健康的負担の予測」、nlm.nih.gov。LPG補助金が拡大する中でも、屋内バイオマス燃焼は低所得地域におけるCOPD症例の40%を依然として占めています。日本、韓国、南欧の高齢化人口は多疾患併存を増加させ、配合吸入器への需要を押し上げています。アジア太平洋地域ではCOPD罹患率が年率2.1%で上昇しており、利用可能な呼吸器科の診療能力を上回っています。これらの要因が相まって、短時間作用型薬剤に比べてプレミアム価格を維持する維持療法の持続的な需要量増加を支えています。

アウトカムを改善する固定用量配合デュアル/トリプル吸入器の普及

AstraZenecaのKALOSおよびLOGOS試験では、3種類の有効成分を組み合わせた単一吸入器が二剤併用療法と比較してCOPD関連入院を24%減少させることが示され、ドイツおよび英国での保険支払者による評価引き上げを促しました [3]AstraZeneca、「KALOSおよびLOGOS第III相試験結果」、astrazeneca.com。Chiesiの505(b)(2)経路によるトリプル定量噴霧式吸入器の申請は、2026年の米国承認と、現在複数のデバイスを使用している120万人の患者コホートを対象としています。処方医は薬局エラーを減らし6ヶ月間の継続率を改善する統合レジメンをますます好むようになっており、スタンドアロンの長時間作用型β2刺激薬・吸入ステロイド配合剤の収益を侵食しつつも、重症疾患におけるブランドリーダーシップを強化しています。

在宅ケアおよびデジタル/スマート吸入器の拡大

ACCEPTANCE RCTでは、Bluetoothセンサーとモバイルコーチングを組み合わせることでアドヒアランスが有意に向上し、救急吸入器の使用が顕著に減少することが記録されました。Propeller HealthのHailieプラットフォームは投与タイムスタンプデータを臨床医にストリーミングし、TevaのProAir Digihalerは吸気流量を測定してテクニックエラーを検出します。CMSは2025年に耐久性医療機器コードにコネクテッド吸入器を追加し、メディケアアドバンテージの普及を加速させました。欧州では、増悪回避による節約効果を費用対効果ファイルで実証した場合にのみ償還されます。都市部のアジア太平洋地域での採用は増加していますが、農村部の接続インフラの障壁が進展を抑制しています。

ジェネリックおよびオーソライズドジェネリックによるアクセスの拡大

TevaのジェネリックAdvairは米国で9ヶ月以内に顕著なシェアを獲得し、先発品価格を35%圧縮しました。Viatrisおよびマイランは、特に代替法が処方医の同意を迂回する市場においてボリュームを守るためにオーソライズドジェネリックを展開していますが、収益は依然として分散しています。CipとGlenmarkはWHO事前認定デバイスをアフリカおよび東南アジアに輸出し、低所得世帯が購入可能な水準まで価格を引き下げています。プルームジオメトリおよびAPSDマッチングに関するFDAドラフトガイダンスは市場投入までの時間を延ばしていますが、米国の定量噴霧式吸入器におけるジェネリック浸透率は2025年に処方箋の相当部分に達し、先発品メーカーを差別化のためのデジタルサービスへと誘導しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 激化するジェネリック競争と価格圧力 | -0.8% | 北米・欧州、アジア太平洋の入札市場へ拡大 | 短期(2年以内) |

| 吸入テクニックエラーとアドヒアランスのギャップ | -0.6% | 世界全体、低資源環境で最大の臨床的影響 | 中期(2〜4年) |

| 複合ジェネリック/デバイスの規制上のハードルによる上市遅延 | -0.4% | 北米・欧州、アジア太平洋では影響が小さい | 中期(2〜4年) |

| 噴射剤の供給/転換制約による売上原価の上昇 | -0.3% | 世界の製造拠点全体、北米・欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

激化するジェネリック競争と価格圧力

複数のバイオ同等品が上市されたことで、米国の定量噴霧式吸入器処方箋におけるジェネリックシェアは2022年から2025年にかけて大幅に上昇し、ブランド品の平均販売価格を3分の1削減しました。欧州およびラテンアメリカの入札制度は、直接代替品が存在しない場合でも吸入器価格をジェネリック水準にベンチマークするようになっており、米国のPBMは最低取得コスト方式を適用しています。縮小するマージンはR&Dを高参入障壁の生物学的製剤・デバイス組み合わせへとシフトさせ、漸進的な低分子改良への投資が不足しています。

吸入テクニックエラーとアドヒアランスのギャップ

臨床監査によると、大多数の患者が重大な吸入エラーを犯しており、肺への薬剤沈着不良と増悪の顕著な増加を招いています。乾燥粉末製剤は高齢のCOPD患者が達成できない吸気流量を必要とし、定量噴霧式吸入器は子供がしばしば習得できない手と呼吸の協調を要求します。バルブ付きスペーサーは有効ですが、使用を妨げる清掃の負担を加えます。デジタルチュートリアルと薬局でのデモンストレーションはアウトカムを改善しますが、臨床医と患者の比率が低くブロードバンドアクセスが限られた環境ではスケールアップが困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:COPDの勢いが市場構成を再編

COPD収益はCAGR 5.83%で拡大しており、2025年に吸入薬市場シェア38.16%を維持した喘息との差を縮めています。新興市場での遅い診断が患者をより高価なトリプルレジメンへと押し上げ、喫煙曝露が罹患率の上昇を継続させています。嚢胞性線維症療法は約10万人の患者を対象としながらも毎日の慢性投与を享受しており、肺動脈性肺高血圧症吸入薬はトレプロスチニル乾燥粉末吸入器承認後に2025年収益の一定シェアを獲得しました。非結核性抗酸菌肺疾患は環境エアロゾル曝露により年々進行しており、リポソームアミカシンのニッチを拡大しています。糖尿病吸入療法は、保険支払者が注射剤での治療失敗を先に要求するため、0.5%未満の僅少なシェアにとどまっています。

COPDの加速は、抗炎症性配合剤を伴う長時間作用型気管支拡張薬へと製品戦略を再整合させています。United Therapeuticsのトレプロスチニル乾燥粉末吸入器とInsmedのリポソーム系抗生物質は、少数の患者集団を相殺する堅固な価格設定が可能な全身性またはオーファン領域への移行を示しています。罹患率が高齢者に偏るにつれ、開発者は継続率を高めるためにテレモニタリングとテクニックコーチングサービスを組み合わせ、純粋な価格競争型ジェネリックへの参入障壁を形成しています。

剤形別:低地球温暖化係数規制が定量噴霧式吸入器の優位性を強化

定量噴霧式吸入は2025年に吸入薬市場の43.16%のシェアでリードし、HFO-1234ze噴射剤への転換が特許期間をリセットすることで2031年にかけて5.91%成長する見込みです。乾燥粉末デバイスは相当量のシェアを保持し、環境意識の高い処方医に支持されていますが、吸気流量の要求が小児科および重症COPD用途を制限しています。ネブライザーは協調が不可能な病院環境で依然として重要であり、メッシュ技術が治療時間を5分に短縮しています。ソフトミストプラットフォームは50%の肺沈着率を達成し、1日1回投与をサポートしています。

ポートフォリオ刷新コストと噴射剤供給制約が、実世界の使用データを取得するコネクテッド定量噴霧式吸入器へのピボットを企業に促しています。乾燥粉末参入者は呼吸作動式の簡便さと噴射剤ゼロのフットプリントで対抗しています。競争上のポジショニングは、化学だけでなくデバイスのエルゴノミクス、デジタルオーバーレイ、カーボンラベル開示に依存しています。

エンドユーザー別:保険支払者が在宅ケアの優位性を推進

在宅ケアは2025年収益の57.18%を占め、コネクテッドデバイスが急性期医療費を削減することで2031年にかけてCAGR 5.87%を記録しました。病院とクリニックはトレプロスチニル乾燥粉末吸入器などの複雑な療法の開始場所として依然として重要ですが、患者は数週間以内に在宅での維持療法量へと移行します。特に嚢胞性線維症センターなどの専門クリニックは投与量の最適化とトレーニングの拠点となっていますが、収益シェアは限定的です。

遠隔コーチング、自動補充ロジスティクス、データ共有ダッシュボードが、価値に基づくケア目標の達成を目指す保険支払者を引き付けています。ISO 20072の標準化により、企業は病院と在宅の両方の用途に単一の構成で製品を販売でき、SKUの複雑さを軽減しています。アジア太平洋地域での普及は不均一であり、都市部のテレヘルスは盛んですが、農村部は依然として対面での調剤に依存しています。

流通チャネル別:電子商取引が実店舗を上回る成長

オンライン薬局はパンデミック後も継続したテレヘルスワークフローに後押しされ、年率6.01%で拡大しています。小売薬局は61.39%のシェアを維持していますが、償還の払い戻しとジェネリックによるマージン圧縮に直面しています。病院薬局は相当な市場シェアを占め、GPOを通じて交渉される入院患者フォーミュラリーの門番として機能しています。

電子商取引ベンダーはアドヒアランスコーチングとデジタルクーポンを組み合わせ、リフィルロイヤルティを獲得しています。米国DEAの処方箋検証規則とEUのシリアライゼーション義務はコンプライアンスコストを増加させますが、偽造リスクも抑制しています。大手小売業者はボリュームを守るためにテックスタートアップを買収し、メーカーは従来の卸売業者を迂回する直接患者向けポータルを構築し、チャネルパワーバランスを塗り替えています。

地域分析

北米は2025年に46.18%のシェアを保持しており、特許崖がジェネリックによる侵食を招き、PBMが値引きを求めています。コネクテッドデバイスに対するCMSの償還がHailieおよびDigihalerプラットフォームの採用を加速させ、価格下落を部分的に相殺しています。カナダの価格連合はブランド配合吸入器のコストを最大50%削減し、メキシコの保険適用拡大がジェネリック乾燥粉末吸入器の需要量を押し上げています。

アジア太平洋地域はCAGR 6.10%で最も急成長する地域です。中国は2025年の償還リストに18種類の吸入器を追加し、患者の自己負担費用を大幅に削減しました。インドのアーユシュマン・バーラートは5億人をカバーしていますが、農村部の流通ギャップが普及を妨げています。持続的なPM2.5曝露がCOPD罹患率を年率2.1%増加させ、対応可能な需要を拡大しています。日本はNTM肺疾患に対するリポソームアミカシンを承認し、オーストラリアはトリプル療法に対する政府支出を上限設定するリスク共有契約を締結しました。

欧州は相当なシェアを占めていますが、ブランド品価格をジェネリックの15%以内に引き下げる入札制度により抑制されています。NHSのカーボンフットプリントデータが処方医に乾燥粉末デバイスへの切り替えを促しています。EMAの低地球温暖化係数ガイダンスが急速な定量噴霧式吸入器の再製剤化を促し、資本を吸収しています。ドイツはアプリが節約効果を記録した場合に年間250〜400ユーロを支払うDigiGAルールの下でデジタル吸入器を償還しています。中東・アフリカはサウジビジョン2030支出に牽引されて顕著な成長を遂げており、南米の台頭はブラジルの吸入器補助金とアルゼンチンの国内乾燥粉末吸入器承認に続くものです。

競合状況

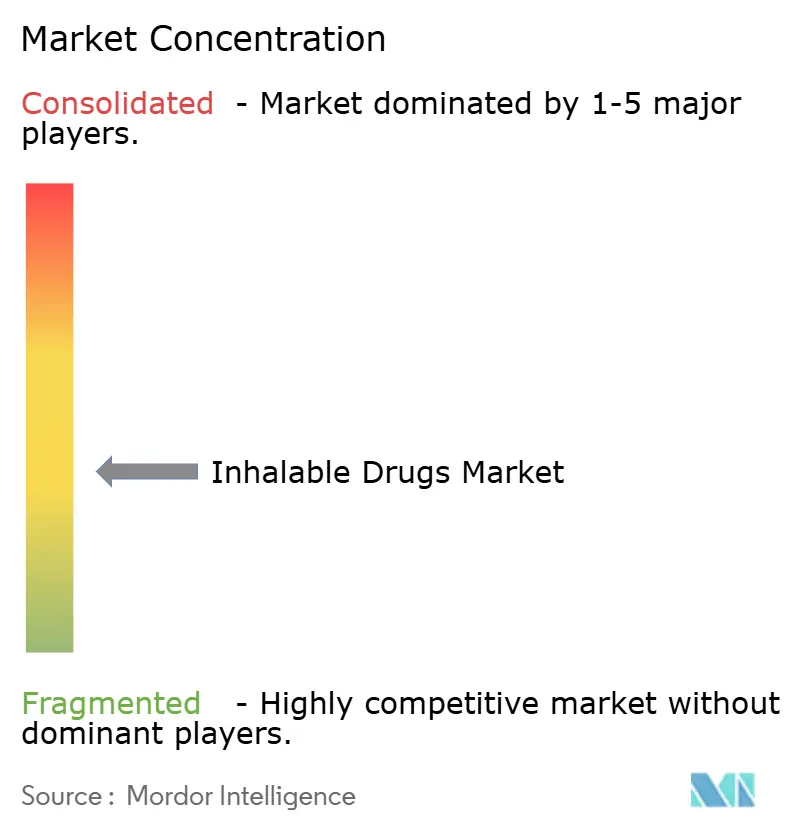

競争は中程度に集中しており、上位プレーヤーが2025年収益の相当なシェアを支配しています。AstraZenecaはSymbicortにCognita Labs AIコーチングを活用し、薬剤・デバイスペアをソフトウェア基盤のサービスへと転換しています。GSKは37件のデバイス特許によりTrelegyの独占期間を延長し、Boehringer IngelheimはEUの気候規制を満たすソフトミスト生産能力の拡大に1億5,000万ユーロを投資しています。

小規模なイノベーターはオーファンまたは全身性ニッチを標的としており、United Therapeuticsのトレプロスチニル乾燥粉末吸入器は患者がネブライザーを離脱するなか初年度売上高1億8,000万USDを達成し、Insmedのリポソーム系抗生物質は1万5,000人未満の患者ベースから4億5,000万USDに達しました。デバイスおよび規制上のハードルが参入障壁を高めており、ISO 20072およびFDAのプルームジオメトリ試験がジェネリックの複製を複雑にし、製造ノウハウとデジタルエコシステムを組み合わせた既存企業に有利に働いています。

2025〜2026年の戦略的動向としては、MerckによるVerona Pharmaの100億USD買収(エンシフェントリン獲得)、CipによるSouth AfricaのPharma Dynamicsの買収(生産能力とアクセス確保)、Novartisによる吸入生物学的製剤への資金充当を目的としたXolair自己注射器の売却が挙げられます。オーソライズドジェネリックはボリュームを守りますが自己侵食を招き、オンライン薬局パートナーシップはデータの可視性を確保しリベートの漏洩を低減します。

吸入薬業界リーダー

Boehringer Ingelheim International GmbH

Chiesi Farmaceutici S.p.A.

Novartis AG

GSK plc

AstraZeneca plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:吸入療法を専門とする製薬・医療機器企業Qnovia, Inc.は、携帯型吸入ニコチン代替療法(NRT)であるRespiRxの第1相臨床試験において良好な結果が得られたと発表しました。

- 2025年10月:Merck & Co.はVerona Pharmaの100億USD買収を完了し、COPDに対する初のクラスの吸入維持療法であるOhtuvaireを心肺ポートフォリオに追加しました。

世界の吸入薬市場レポートの調査範囲

本レポートの調査範囲として、吸入薬とは鼻または口から呼吸器系に直接送達される医薬品または物質であり、通常は肺疾患の治療または迅速な全身効果の達成に使用されます。この投与経路は、喘息や慢性閉塞性肺疾患(COPD)における気道など作用部位を標的とするため非常に効果的であり、経口または注射法と比較して作用発現が速く、必要用量が少なくて済みます。

吸入薬市場は、適応症、剤形、エンドユーザー、流通チャネル、地域別に区分されています。適応症別では、喘息、慢性閉塞性肺疾患、嚢胞性線維症、肺動脈性肺高血圧症/PH-ILD、非結核性抗酸菌(NTM)肺疾患、糖尿病に区分されています。剤形別では、定量噴霧式吸入器、乾燥粉末吸入器、ネブライザー溶液、ソフトミスト吸入器に区分されています。エンドユーザー別では、在宅ケア、病院・クリニック、専門クリニックに区分されています。流通チャネル別では、小売薬局、病院薬局、オンライン薬局に区分されています。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されます。

| 喘息 |

| 慢性閉塞性肺疾患(COPD) |

| 嚢胞性線維症 |

| 肺動脈性肺高血圧症/PH-ILD |

| 非結核性抗酸菌(NTM)肺疾患 |

| 糖尿病 |

| 定量噴霧式吸入 |

| 乾燥粉末吸入 |

| ネブライザー溶液 |

| ソフトミスト吸入 |

| 在宅ケア/自己投与 |

| 病院・クリニック |

| 専門クリニック |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 適応症別 | 喘息 | |

| 慢性閉塞性肺疾患(COPD) | ||

| 嚢胞性線維症 | ||

| 肺動脈性肺高血圧症/PH-ILD | ||

| 非結核性抗酸菌(NTM)肺疾患 | ||

| 糖尿病 | ||

| 剤形別 | 定量噴霧式吸入 | |

| 乾燥粉末吸入 | ||

| ネブライザー溶液 | ||

| ソフトミスト吸入 | ||

| エンドユーザー別 | 在宅ケア/自己投与 | |

| 病院・クリニック | ||

| 専門クリニック | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

吸入薬市場は2031年にかけてどのような成長率を記録すると予測されていますか?

吸入薬市場は2026年から2031年にかけてCAGR 5.41%を記録する見込みです。

吸入治療において最も急成長している治療領域はどれですか?

COPD療法は年率5.83%で成長しており、喘息療法を上回っています。

吸入薬市場の市場規模はどのくらいですか?

吸入薬市場規模は、2025年の300億1,000万USD、2026年の317億USDから2031年までに413億USDへと拡大し、2026年から2031年にかけてCAGR 5.41%を記録する見込みです。

コネクテッド吸入器は保険支払者の戦略にどのような影響を与えていますか?

リアルタイムのアドヒアランスデータが増悪関連の入院を約30%削減し、CMSおよび欧州の保険会社がスマートデバイスを償還するよう促しています。

最終更新日: