サイケデリック薬物市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

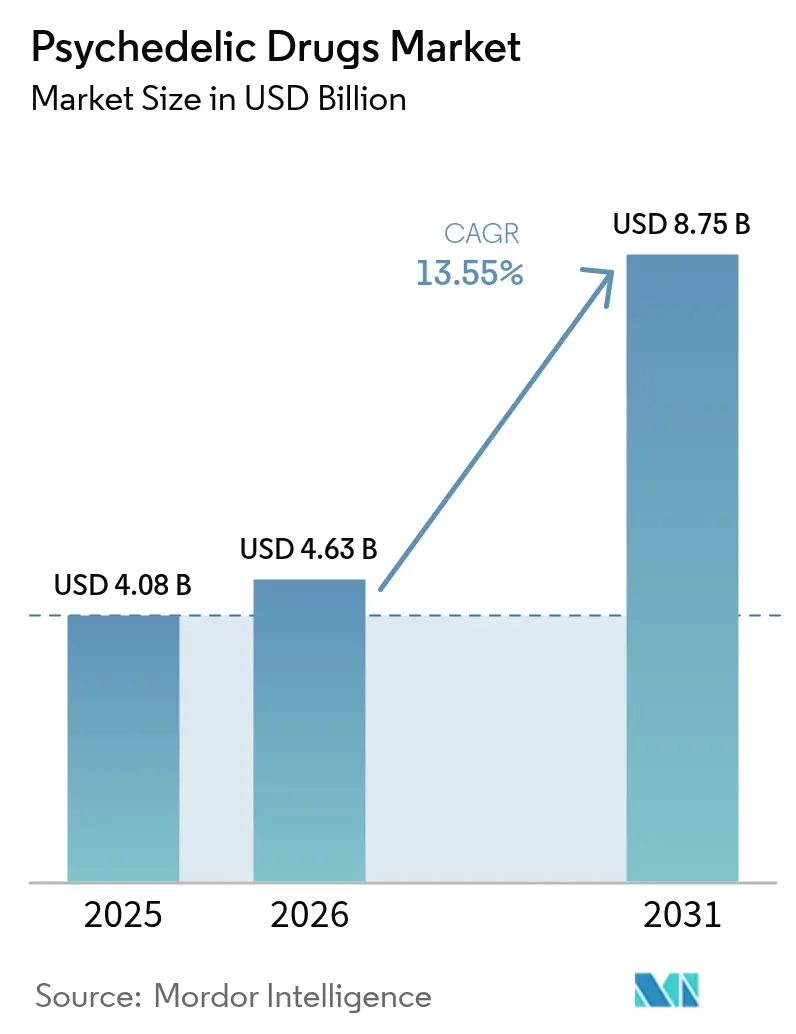

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 8.75 十億米ドル |

| 成長率 (2026 - 2031) | 13.55% CAGR |

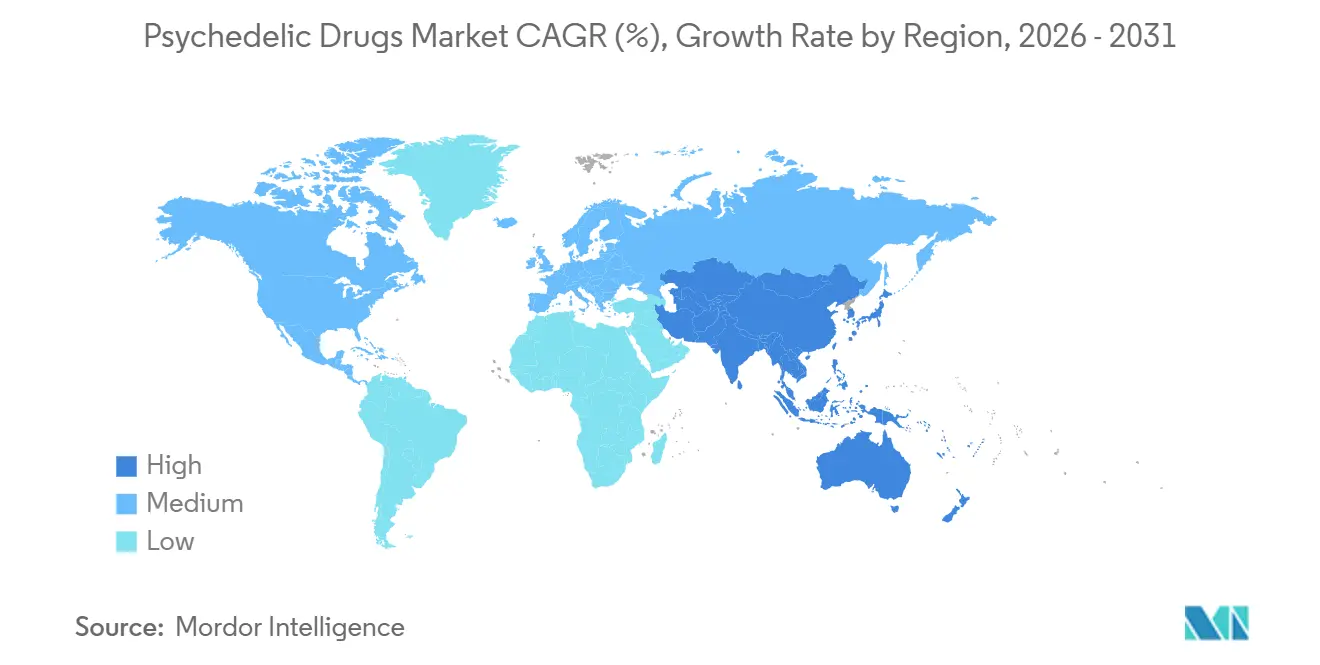

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

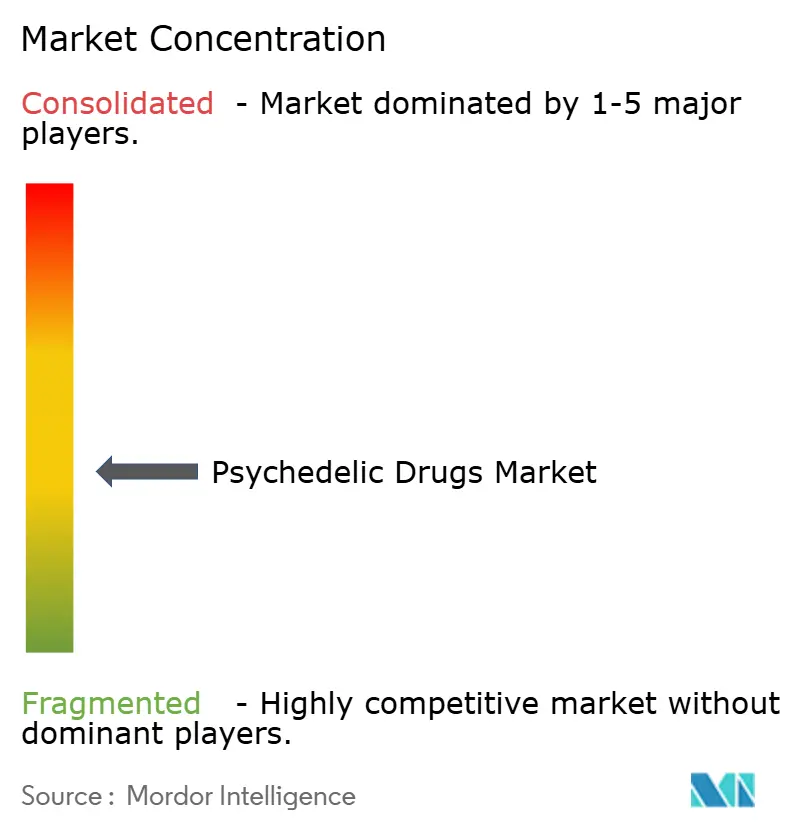

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサイケデリック薬物市場分析

サイケデリック薬物市場規模は2025年にUSD 40億8,000万と評価され、2026年のUSD 46億3,000万から2031年にはUSD 87億5,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは13.55%です。この予測は、後期段階の資産パイプラインが進展するにつれて、サイケデリック薬物産業が5年以内に絶対価値でほぼ倍増することを示唆しており、投資家は新規神経精神科治療のリスク・リワード評価を再調整しています。パイプラインは、治療効果を維持しながら幻覚強度を低減しようとする次世代分子の増加によって充実しており、サイケデリック療法が日常的な医療選択肢となる未来を示唆しています。内部推計によれば、世界の治療抵抗性うつ病アウトカムが1%改善するごとに、年間最大USD 10億の追加処方収益が生まれる可能性があり、これが確立された製薬企業が現在パートナーシップ契約に参入している理由を裏付けています。次の採用波は、注目を集める臨床的突破口ではなく、正式な償還決定によって主導されるという新たなコンセンサスが形成されつつあります。

主要レポートの要点

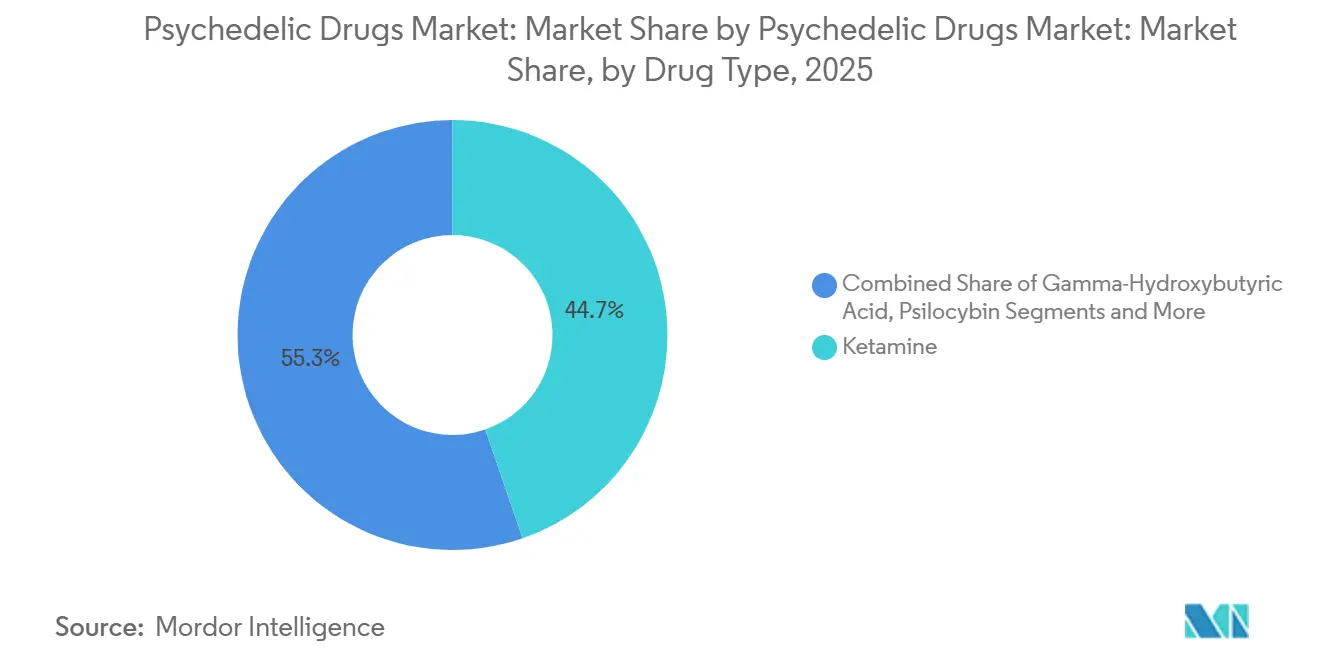

- 薬物タイプ別では、ケタミンが2025年のサイケデリック薬物市場シェアの44.70%を占め、シロシビンは2031年にかけて17.85%の成長率で拡大すると予測されています。

- 供給源別では、合成化合物が2025年の収益の63.80%を占め、天然由来サイケデリクスは予測期間中に14.2%の成長率で拡大する見込みです。

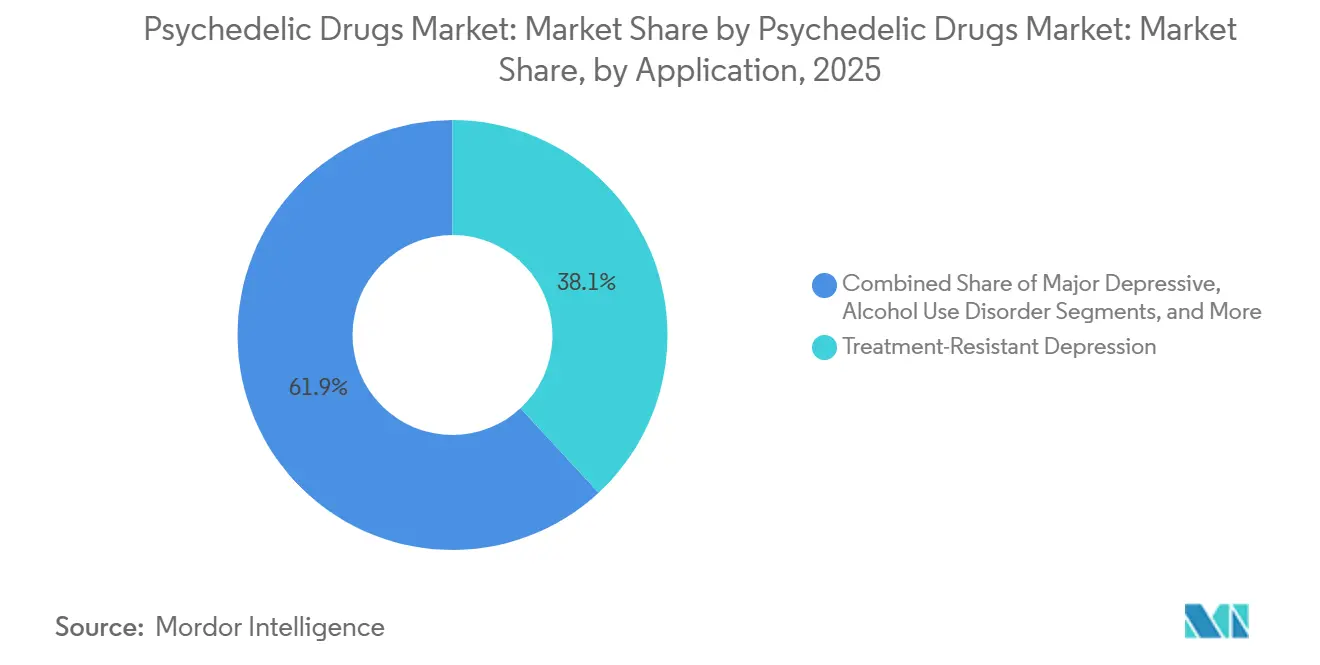

- 適用別では、治療抵抗性うつ病が2025年に38.10%のシェアを獲得し、心的外傷後ストレス障害療法は2031年にかけて16.75%の成長率で拡大すると予測されています。

- 投与経路別では、経口製剤が2025年に55.20%のシェアでリードし、鼻腔内製品は2031年までに18.6%の最速成長が見込まれています。

- 流通チャネル別では、病院薬局が2025年の売上の59.90%を管理し、オンラインおよびテレヘルスプラットフォームは2031年までに21.4%の成長率で拡大すると予測されています。

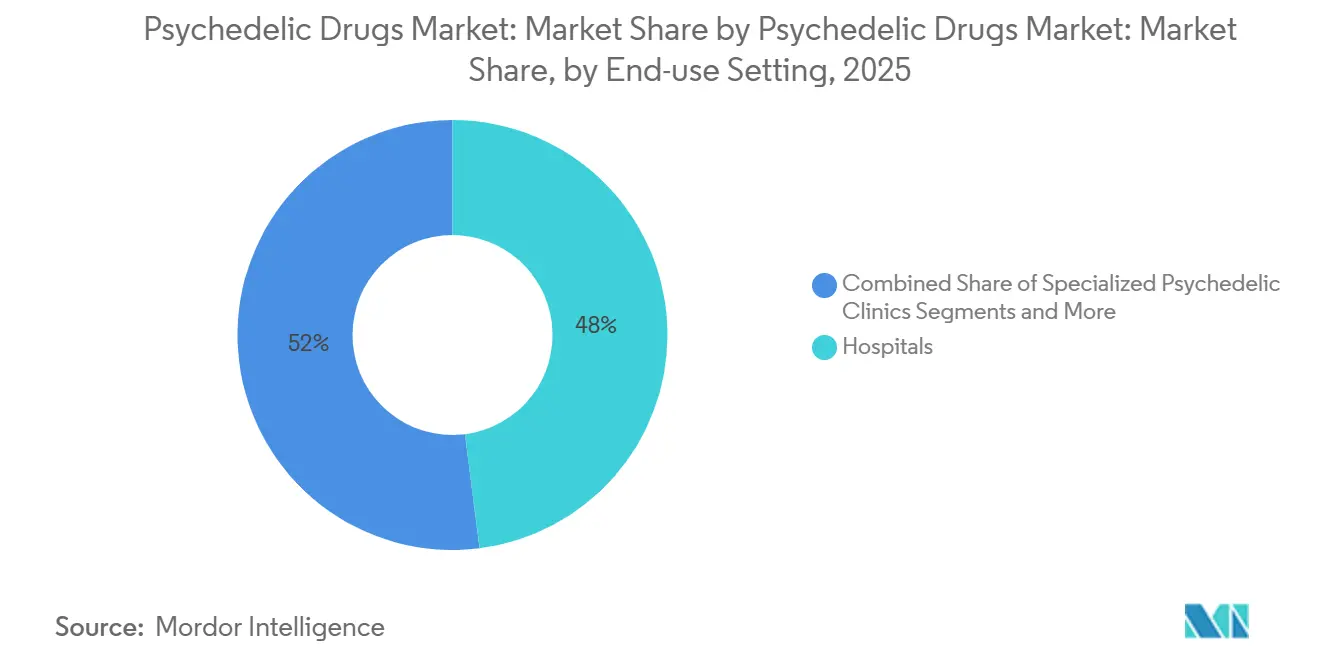

- エンドユーザー設定別では、病院が2025年の需要の48.00%を占め、専門サイケデリッククリニックは予測期間中に19.95%の成長率で拡大すると予測されています。

- 地域別では、北米が2025年に51.60%のシェアを占め、アジア太平洋地域は2031年にかけて14.75%の成長率で最速の地域拡大を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサイケデリック薬物市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) 予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精神疾患の世界的有病率の上昇と未充足の治療ニーズ | +1.5% | グローバル | 中期(〜3〜4年) |

| サイケデリクスの医療化および規制緩和に向けた規制の漸進的変化 | +1.2% | 北米およびオーストラリア | 中期(〜3〜4年) |

| 研究開発および商業インフラを促進する機関・戦略的投資の拡大 | +0.8% | 北米およびEU | 短期(2年以内) |

| サイケデリック補助療法を可能にする医療提供モデルの拡大(クリニックおよびテレヘルス) | +0.6% | グローバル | 中期(〜3〜4年) |

| 新規サイケデリクスを対象とした製薬・バイオテク戦略的提携 | +0.5% | 北米およびEU | 短期(2年以内) |

| 規制薬物法の自由化およびケタミンクリニックネットワークの拡大 | +0.4% | 北米;アジア太平洋地域の先行採用国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精神疾患の世界的有病率の上昇と未充足の治療ニーズ

治療抵抗性うつ病および不安症の発生率の上昇は、対象患者プールを拡大することでサイケデリック薬物市場規模を拡大しています。2回投与後のシロシビンによる75%寛解を示す第2相試験は、持続的な反応が年間の総療法時間を削減できるため、臨床医の関心を高めています。精神科医不足に直面している医療システムは、高インパクトかつ低頻度の介入が外来ケアのボトルネックを解消できると推測しています。認知度が高まるにつれ、患者擁護団体は長期的な抗うつ薬アドヒアランスに依存するコスト効果モデルを再評価するよう支払者に求めています。

サイケデリクスの医療化および規制緩和に向けた規制の漸進的変化

臨床試験設計に関するより明確なFDA[1]米国食品医薬品局、「サイケデリック薬物:臨床試験に関する考慮事項」、米国食品医薬品局、fda.govガイダンスおよびブレークスルー指定は開発タイムラインを短縮し、後期段階スポンサーによるサイケデリック薬物市場シェア獲得に直接影響を与えています。オレゴン州とコロラド州は監督付きシロシビンサービスのライセンスを発行し、連邦機関が審査できるデータセットを作成しており、これにより全国的な再スケジューリングが加速する可能性があります。ここでの推論は、地域的な政策実験が事実上フェーズ4安全性試験として機能しており、全国展開前に規制当局に実証的な保証を与えているということです。オーストラリアの先例は、医療化された使用が厳格なサプライチェーン管理と共存できることを示しているため、世界的な政策普及を支持しています。

研究開発および商業インフラを促進する機関・戦略的投資の拡大

2023年に調達されたUSD 2億9,600万に示される資本流入により、小規模バイオテク企業は多施設試験を順次ではなく並行して資金調達できます。AbbVieのUSD 20億のニューロプラストジェン提携は、大手製薬企業のデューデリジェンス閾値が満たされたことを示しており、追加の戦略的投資家を促進します。新たな推論として、取引構造には共同開発クリニックの共同商業化オプションが含まれることが増えており、製薬企業が分子発見だけでなく提供ネットワークにも影響を与えることを計画していることを示唆しています。かつてスケジュールI資産をポートフォリオから除外していた伝統的な銀行は、現在専門アナリストのカバレッジを提供しており、機関投資家の信頼の高まりを反映しています。

サイケデリック補助療法を可能にする医療提供モデルの拡大

目的特化型クリニックは年間20%の開設率で増加しており、美観と統合コーチングサービスによって差別化を図っています。テレヘルスプラットフォームは、事前スクリーニングと事後統合をリモートで実施することでリーチを拡大し、現地訪問頻度と患者の移動コストを削減しています。新たな推論として、ハイブリッドケアモデルがサイケデリック薬物産業の成長が都市中心にとどまるか、医療サービスが不足している農村地域に広がるかを決定するでしょう。Compass PathwaysとMindful Health Solutionsのようなパートナーシップは、製薬企業が安全性を懸念する規制当局に対するリスク軽減ツールとして治療エコシステム設計を捉えていることを示唆しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) 予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 保険適用および償還経路の限定 | -1.0% | 北米およびEU | 短期(2年以内) |

| 根強い社会的スティグマと患者受容の障壁 | -0.7% | アジア太平洋地域中核、中東・アフリカへの波及 | 長期(5年以上) |

| 認定精神療法士を必要とする有害事象管理 | -0.5% | グローバル | 中期(〜3〜4年) |

| 支払者の償還を妨げる高額な補助療法セッションコスト | -0.4% | 北米およびEU | 中期(〜3〜4年) |

| 情報源: Mordor Intelligence | |||

保険適用および償還経路の限定

標準的な支払者コードの不在により、患者の自己負担コストが高止まりし、広範な普及が遅れる可能性があります。しかし、これはまた、薬物、療法、フォローアップをパッケージ化したバンドル支払いモデルを実験する提供者へのインセンティブにもなっています。初期の医療経済分析では、2回のシロシビンセッションが1年分の抗うつ薬費用を相殺できることが示されており、これはコスト抑制委員会に響くデータポイントです。推論として、単一の大規模公的保険者がサイケデリック介入をカバーすれば、民間保険者は効果的なケアを拒否しているという認識を避けるために迅速に追随するでしょう。しかし、管轄区域の多様性は、スポンサーが国別の薬剤経済学的ドシエを準備する必要があることを意味します。

根強い社会的スティグマと患者受容の障壁

スケジュールI分類は公衆の懐疑心を強化し、一部の臨床医は幻覚剤との関連による評判上の損害を恐れています。研究病院が主導する教育キャンペーンは、サイケデリクスを娯楽的物質ではなく神経可塑性調節剤として再定義し、言説を再形成しています。新たな推論として、PTSDの治療に成功した軍の退役軍人の証言は、科学的データと公衆の共感を橋渡しする説得力のある物語を生み出しています。早期商業化に関する国連の懸念は、反発を避けるためのエビデンスに基づくマーケティングコードの必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物タイプ別:ケタミンが市場シェアの大部分を占める

ケタミンは2025年のサイケデリック薬物市場シェアの44.70%を占めています。新規経口徐放性錠剤は解離事象を減少させており、より広範な精神科への採用を支持しています。論理的な推論として、投与の利便性がケタミンを維持療法レジメンへとシフトさせ、反復処方の収益源を増加させるでしょう。シロシビンは年間17.85%の成長率で、二重のブレークスルー療法指定の恩恵を受け、サイケデリック薬物産業パイプラインで最速の動きを見せるポジションにあります。

シロシビンの合成類似体は幻覚持続時間の短縮を目指しており、一泊を必要とせずにコミュニティクリニックへの展開を可能にします。MDMAの保留中のPTSD承認は、支払者の焦点をうつ病からトラウマケアへとシフトさせ、収益ミックスを多様化する可能性があります。セグメントの競争圧力は、小規模開発者を希少疾患適応症に向かわせ、オーファン指定の優位性を確保しようとしています。新規化学物質が登場するにつれ、薬物タイプの多様化は単一資産の成功への依存を減らし、市場全体の回復力を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

供給源別:合成化合物が大きなシェアを占める

合成化合物はGMP製造が規制上の受け入れを支えているため、2025年のサイケデリック薬物市場規模の63.80%を占めています。推論として、バッチの一貫性は製品のばらつきによる試験遅延のリスクを低減し、見落とされがちなコスト要因となっています。しかし、「天然」メンタルヘルス補助剤に対する消費者の信頼の高まりは、植物由来シロシビンへの需要を押し上げ、そのニッチに14.2%の成長率をもたらしています。

半合成ハイブリッドは、製薬上の厳格さと消費者の認識の橋渡しをしながら、真正性の物語を活用しつつ特許期間を維持しています。抽出・精製の進歩により、薬局方基準を満たす不純物プロファイルを持つ微結晶シロシンが得られるようになり、旧来の天然対合成の区分が曖昧になっています。戦略的な推論として、精製技術に関するIP申請は新規分子に関するものと同様に価値を持つ可能性があり、これは大麻市場で見られたトレンドを反映しています。

適用別:治療抵抗性うつ病が市場を支配

治療抵抗性うつ病は2025年のサイケデリック薬物市場シェアの38.10%を占め、ほとんどの後期段階資産のアンカー適応症であり続けています。優れた寛解持続性は、メンタルヘルス提供者が療法士の時間を他の疾患に再配分できることを意味し、クリニックの経済性を改善します。PTSDは16.75%のCAGRで進展しており、MDMAがFDA承認を獲得すれば加速する見込みです。退役軍人ケア人口が組織化された患者ファネルを提供するためです。

物質使用障害試験は、サイケデリクスが報酬経路をリセットする能力を活用することを目指しており、このアプローチはアルコール使用寛解に関する初期データによって支持されています。推論として、依存症治療における成功は、リハビリセンターからの相互紹介を促し、サイケデリクスを主流の回復プロトコルに統合する可能性があります。サイケデリクスと認知行動療法を組み合わせた併用療法研究は、有効性をさらに高め、支払者の魅力を高める可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:経口製剤が市場の大部分を占める

経口製剤は患者の親しみやすさとスケーラブルな製造により、2025年のサイケデリック薬物市場シェアの55.20%を占めています。徐放性錠剤はクリニック滞在時間を短縮し、安全性データが成熟すれば部分的な在宅使用プロトコルが登場する可能性を示唆しています。鼻腔内製品はエスケタミンの商業的パフォーマンスに牽引されて年間18.6%の成長を遂げており、急性自殺念慮のケースに魅力的なほぼ即時の発現を提供します。

鼻腔内メブフォテニン安息香酸塩の保留中の第2b相結果は、急速作用型短時間持続サイケデリクスを検証し、外来設定のプールを拡大する可能性があります。舌下フィルムは前臨床段階にあり、注射なしで改善されたバイオアベイラビリティを約束しており、投与経路のイノベーションが患者セグメンテーション戦略の鍵であることを示唆しています。

流通チャネル別:病院が市場の大部分を支配

病院薬局は現在のプロトコルが管理された環境での調剤を要求するため、2025年のサイケデリック薬物市場規模の59.90%を支配しています。この優位性は、転用リスクを追跡する規制当局にとって優先事項である強固な保管連鎖コンプライアンスを確保します。デジタルトリアージが紹介を合理化するにつれ、オンラインおよびテレヘルスチャネルは21.4%の成長を遂げており、病院チャネルの最終的なシェア侵食を示唆しています。

薬剤給付管理者はサイケデリクスを専門薬として評価しており、流通が認定専門薬局へとシフトする可能性があります。推論として、オピオイド向けに開発されたサプライチェーントレーサビリティ技術がサイケデリクスに転用され、特定の製剤の郵便注文履行を可能にしながら監視ニーズを満たす可能性があります。

エンドユーザー設定別:病院が大きな市場シェアを獲得

病院は2025年のサイケデリック薬物市場シェアの48.00%を占め、組み込みの緊急対応を提供しており、これが慎重な規制当局を安心させます。サイケデリック療法専門のクリニックネットワークは年間19.95%の拡大を遂げており、スパのような環境を使用して患者の快適性を高めており、このアプローチはセッション完了率を改善するようです。

研究機関はプロトコルの改良と療法士のトレーニングに不可欠であり続け、知識移転を加速する学術・商業的連携を強固にしています。将来を見据えた推論として、非幻覚性サイコプラストジェンの在宅ケア投与が登場し、ファーストインクラス承認が到来すればスケーラビリティの段階的変化をもたらすでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のサイケデリック薬物市場シェアの51.60%を占め、進歩的な州政策、豊富なベンチャーキャピタル、および一流の学術センターを組み合わせています。マサチューセッツ州が15%の売上税で資金調達する天然サイケデリック物質委員会を設立したことは、州が同時に収益化と規制を行う方法を例示しています。ジョンズ・ホプキンス大学はシロシビンプログラムを拡大するためにUSD 5,500万の慈善資金を確保し、高知名度の研究には非希薄化資金が豊富であることを示しています。この地域にはほとんどの専門クリニックチェーンが集中しており、患者スループットを促進する密な紹介ネットワークを生み出しています。戦略的な推論として、この密度は大規模な患者ボリュームが統計的に堅牢なデータをもたらすため、成果ベースの償還パイロットを支援するでしょう。

欧州は収益で2位にランクされており、英国のクラーケンウェル・ヘルス施設(大陸初の商業的サイケデリック試験ハブ)がペースを牽引しています。ドイツの製薬エコシステムは、サイケデリック原薬のGMP製造において地元企業に優位性を与え、スイスはサイケデリック化学の歴史的専門知識を活用して国境を越えた試験を誘致しています。欧州医薬品庁は適応的試験デザインへの関与意欲を示しており、小規模バイオテク予算との整合性を生み出しています。推論として、汎欧州臨床試験ネットワークは倫理承認を調和させることでデータ収集を加速し、規制環境が遅いという認識に対抗できるでしょう。

アジア太平洋地域は14.75%のCAGRで成長しており、地域のパイオニアとしての役割を確立したオーストラリアの連邦再スケジューリング決定が牽引しています。初期クリニックの高い治療コストは、裕福な患者が自費で支払うことを示しており、保険が到来する前に民間支払い需要が臨床インフラを立ち上げられることを示唆しています。中国の新興サイケデリックリトリート市場は、伝統医学の概念と現代のマインドフルネスを融合させており、西洋の医療モデルとは異なる文化的適応経路を示唆しています。日本は動向を注視しながらも、国家精神保健イニシアチブの下で基礎研究への資金提供を続け、将来の臨床応用への基盤を築いています。推論として、アジア太平洋地域の成長は医療観光と段階的な国内自由化の組み合わせに依存し、これは大麻市場で以前に見られたパターンです。

競合環境

サイケデリック薬物産業は二層構造で構成されています:商業製品を保有する大手製薬企業と、新規資産を推進するベンチャー支援バイオテク企業の群れです。Johnson & JohnsonのJanssen部門は、2023年にUSD 6億8,900万の収益をもたらしたSpravatoで市場を牽引しており、強力な安全性モニタリングプロトコルに支払者の受け入れが続くことを証明しています。鼻腔内エスケタミンのブロックバスター軌跡は、サイケデリクスが従来の商業的ベンチマークを満たせるという投資家の確信を強化しています。推論として、金融アナリストは現在、同様の段階にある腫瘍学薬剤に匹敵するリスク調整済み売上曲線でサイケデリック資産をモデル化しています。

戦略的コラボレーションが成長戦略を支配しており、AbbVieのGilgamesh PharmaceuticalsとのUSD 20億のニューロプラストジェン契約に示されており、開発リスクをバイオテクに前払いしながらAbbVieに将来の商業権を与えています。非幻覚性サイコプラストジェンへの重点は、ケア提供を簡素化し、監督付きクリニック設定を超えて支払者基盤を拡大しようとする動きを反映しています。Delix Therapeuticsのような小規模企業は、急速な発現と短い持続時間を持つ特許保護類似体を標的とし、防御可能なニッチを開拓しています。ここでの推論として、臨床実践が進化するにつれ、知的財産戦争は分子クレームから使用方法およびデジタルプロトコル特許へとシフトする可能性があります。

Field Trip Health、Mindbloom、Numinusなどのサービスプロバイダーは、療法プロトコル、デジタルトラッキング、および実世界データ収集を統合することで、競争の場を分子を超えて拡大しています。これらのプラットフォームは匿名化されたアウトカムを薬物開発者にフィードバックし、反復的なプロトコル改良を加速しています。暗黙の優位性として、縦断的患者データの所有権は、支払者がコスト効果の証拠を要求するようになれば、サービス企業を不可欠なパートナーとして位置づける可能性があります。その結果、競争優位性は薬物資産と体験レイヤーの両方を支配する者へと移行しています。

サイケデリック薬物産業リーダー

Johnson & Johnson

Jazz Pharmaceuticals

COMPASS Pathways

MindMed Inc.

Cybin Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:コロラド州が初のシロシビン治癒センターにライセンスを付与しました。この施設は現在、州の天然医薬品健康法の下で運営されており、監督付きシロシビンサービスの透明な価格設定を設定しています。

- 2024年5月:AbbVieとGilgamesh Pharmaceuticalsが非幻覚性ニューロプラストジェンを目的としたUSD 20億のコラボレーションを発表しました。このパートナーシップはAbbVieの商業化力とGilgameshの発見プラットフォームを組み合わせています。

- 2024年3月:CybinがCYB003の大うつ病性障害に対するFDAブレークスルー療法指定を取得しました。この決定は、2回投与後に75%の寛解を示す第2相データに続くものです。

研究方法のフレームワークとレポートの範囲

市場定義および主要カバレッジ

Mordor Intelligenceは、サイケデリック薬物市場を、ケタミン、シロシビン、LSD、MDMA、DMT、イボガイン、メスカリン、GHBを含む幻覚性医薬品の規制および治験販売として定義しており、精神保健、疼痛、または神経学的適応症向けに製剤化され、ライセンスを受けた医療チャネルまたは臨床試験プログラムを通じて供給されます。

スコープ除外:娯楽的または違法な販売、スマートショップの植物製品、および非向精神性プラセボキットは本研究の対象外です。

セグメンテーション概要

- 薬物タイプ別

- ガンマヒドロキシ酪酸(GHB)

- ケタミン

- シロシビン

- リゼルグ酸ジエチルアミド(LSD)

- 3,4-メチレンジオキシメタンフェタミン(MDMA)

- ジメチルトリプタミン(DMT)

- イボガイン

- メスカリン

- その他の薬物タイプ

- 供給源別

- 天然由来

- 合成

- 適用別

- 治療抵抗性うつ病

- 大うつ病性障害

- 心的外傷後ストレス障害(PTSD)

- 物質およびオピエート依存症

- 不安およびパニック障害

- ナルコレプシーおよび睡眠障害

- アルコール使用障害

- その他の適用

- 投与経路別

- 経口

- 鼻腔内

- 静脈内

- 舌下・口腔内

- 経皮およびその他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンラインおよびテレヘルスプラットフォーム

- その他の流通チャネル

- エンドユーザー設定別

- 専門サイケデリッククリニック

- 病院

- 研究・学術機関

- 在宅ケア設定

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論およびデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにわたる実践的な精神科医、病院薬局管理者、CROエグゼクティブ、および償還アドバイザーにインタビューしました。これらの議論により、価格スプレッド、投与頻度、およびオフラベル浸透率が検証され、新規薬剤の採用曲線の精緻化に役立てられました。

デスクリサーチ

デスクワークは、パイプライン消耗率と登録ボリュームを明らかにするClinicalTrials.govおよびEudraCTなどの臨床試験リポジトリから始まり、これらが発生率から治療率への比率に反映されます。次に、世界保健機関、米国国立精神保健研究所、ユーロスタット、および日本の厚生労働省から有病率データと処方コストベンチマークを収集します。米国精神医学会や欧州神経精神薬理学会などの業界団体は、平均治療コスト推計を固定する投与ガイドラインを提供しています。企業の10-K、投資家向け資料、およびFDA諮問委員会の議事録は、発売タイムラインと初期定価を明確にします。最後に、独自データベース(D&B HooversおよびDow Jones Factiva)が上場メーカーの監査済み収益トレイルを提供します。挙げられた情報源は例示的なものであり、事実の相互確認とギャップの補完のために多くの追加参考文献が検討されました。

市場規模算定および予測

トップダウンの有病率から治療コホートへの構築により需要プールを確立し、ケタミンクリニックボリュームと思いやりのある使用出荷量の選択的なボトムアップサプライヤーロールアップを通じてストレステストを行います。主要モデル要因には、治療抵抗性うつ病の診断症例数、サイケデリックセッションあたりの平均年間コスト、規制承認ペース、償還カバレッジ比率、およびクリニック容量の追加が含まれます。多変量回帰がこれらの変数を過去の売上に結びつけ、ARIMAスムージングが短いデータ期間を処理します。国レベルの単位データが欠落している場合、一人当たりの精神保健支出を使用して補間し、一次情報源のインサイトで調整します。

データ検証および更新サイクル

アウトプットは三層のアナリストレビュー、外部売上トラッカーとの差異チェック、および重要なイベント(例:FDA優先審査)が発生した際のシナリオ再実行を経ます。データセットは毎年更新され、重要な承認については中間更新が行われます。

Mordorのサイケデリック薬物ベースラインが信頼性を誇る理由

公表された推計はしばしば乖離しますが、これは企業が異なる薬物バスケット、価格アンカー、および更新ペースを選択するためです。

主要なギャップ要因には、市販の植物製品や違法チャネルを含む研究、オフラベルクリニックのマークアップを調整せずにメーカー収益のみに依存する研究、および新興市場の償還上限を無視した均一なグローバル平均販売価格を適用する研究が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 40億8,000万(2025年) | ||

| USD 33億1,000万(2024年) | グローバルコンサルタントA | MDMAパイプラインとクリニックマークアップを除外 |

| USD 38億8,000万(2025年) | 業界誌B | 合成分子のみをカウント;天然シロシビンプログラムを除外 |

| USD 55億6,000万(2024年) | 業界団体C | 娯楽的販売推計と広範なメンタルヘルスサプリメントを含む |

これらの比較は、Mordorの明確なスコープ境界、デュアルトラックモデリング、および年次監査が、意思決定者が信頼できるバランスの取れた再現可能なベースラインをもたらすことを示しています。

レポートで回答される主要な質問

現在のサイケデリック薬物市場規模はどのくらいですか?

サイケデリック薬物市場規模は2026年にUSD 46億3,000万です。

サイケデリック薬物産業はどのくらいの速さで成長すると予測されていますか?

2031年までにUSD 87億5,000万に達し、13.55%のCAGRを示すと予測されています。

サイケデリック薬物市場でどの薬物タイプが支配的ですか?

ケタミンは44.70%の市場シェアを占め、治療抵抗性うつ病に対するFDA承認使用によって支持されています。

どの地域がサイケデリック薬物市場で最高のシェアを保有していますか?

北米は有利な州規制と広範な研究インフラにより51.60%の市場シェアでリードしています。

サイケデリック薬物市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がサイケデリック薬物市場で最大の市場シェアを占めています。

シロシビンが最も急成長しているサイケデリックセグメントと見なされる理由は何ですか?

ブレークスルー療法指定とうつ病に対する陽性寛解データが、シロシビンの臨床採用を加速しています。

サイケデリック療法のより広範な採用に対する主な障壁は何ですか?

主な障害には、不確実な償還経路、社会的スティグマ、および専門的な提供インフラの必要性が含まれます。

最終更新日: