注入薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

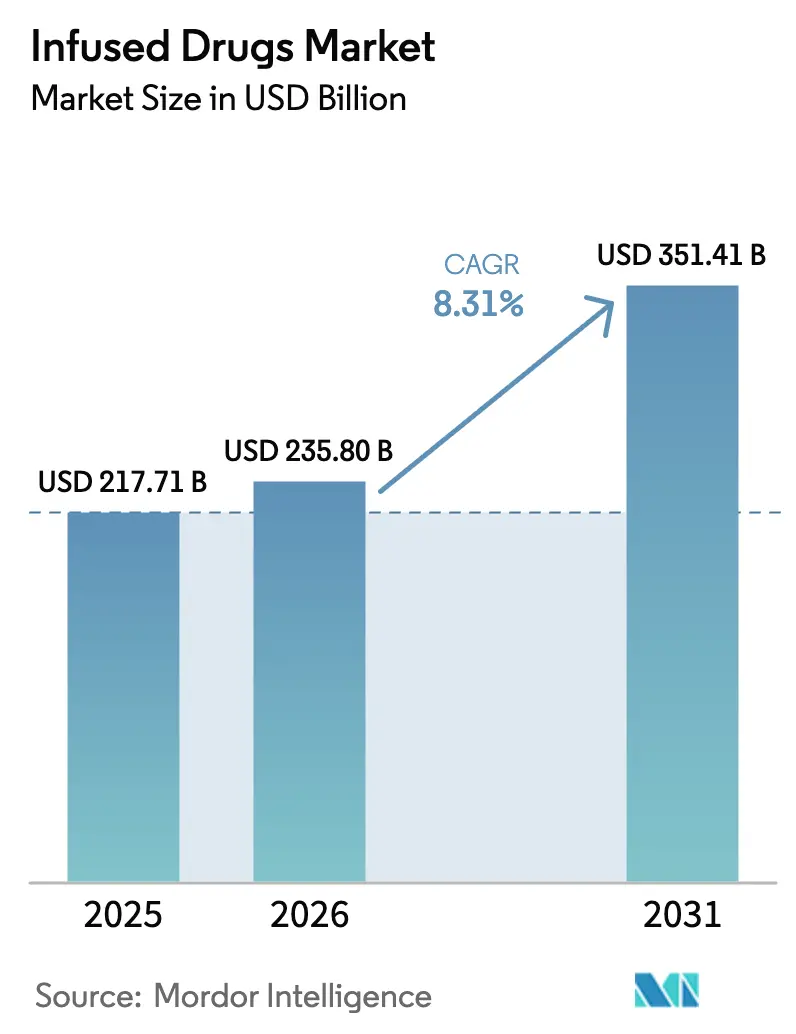

| 市場規模 (2026) | 235.8 十億米ドル |

| 市場規模 (2031) | 351.41 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる注入薬市場分析

注入薬市場規模は、2025年の2,177.1億米ドルから2026年には2,358億米ドルへと成長し、2026年から2031年にかけて年平均成長率8.31%で推移し、2031年までに3,514.1億米ドルに達すると予測されています。成長の原動力は、バイオロジクスおよび先進治療医薬品へのシフト、在宅注入モデルの普及拡大、そして安定した償還の追い風です。慢性疾患負担の増大、高齢化人口、および高付加価値スペシャルティバイオロジクスの充実したパイプラインが治療件数を拡大させ、新たな投与環境の創出を促しています。技術の進歩、とりわけAI駆動のプロトコル最適化とスマートポンプの相互運用性は、医療提供者にとって極めて重要な安全性向上とスループット効率化を支援しています。コスト圧力の激化と人材不足は依然として中心的な課題ですが、規模と幅広いサービスが決定的な競争優位となることから、注入薬市場は引き続き投資を集めています。

主要レポートのポイント

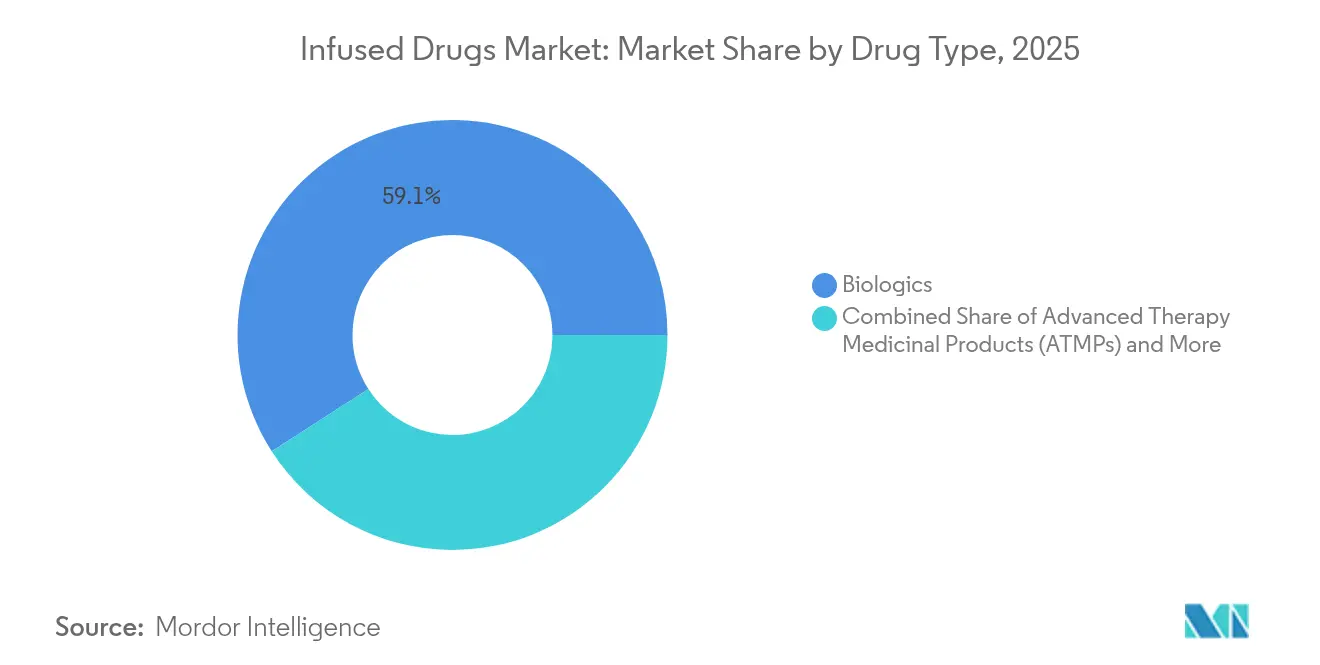

- 薬剤タイプ別では、バイオロジクスが2025年の注入薬市場シェアの59.10%を占め、先進治療医薬品は2031年にかけて年平均成長率14.65%を記録すると予測されています。

- 治療領域別では、腫瘍学が2025年の注入薬市場規模において売上高シェアの42.05%を占め、神経学は2031年にかけて年平均成長率11.3%で拡大する見込みです。

- 投与環境別では、病院入院患者への注入が2025年に63.05%のシェアを維持し、在宅注入が年平均成長率13.2%で最も急速に成長しています。

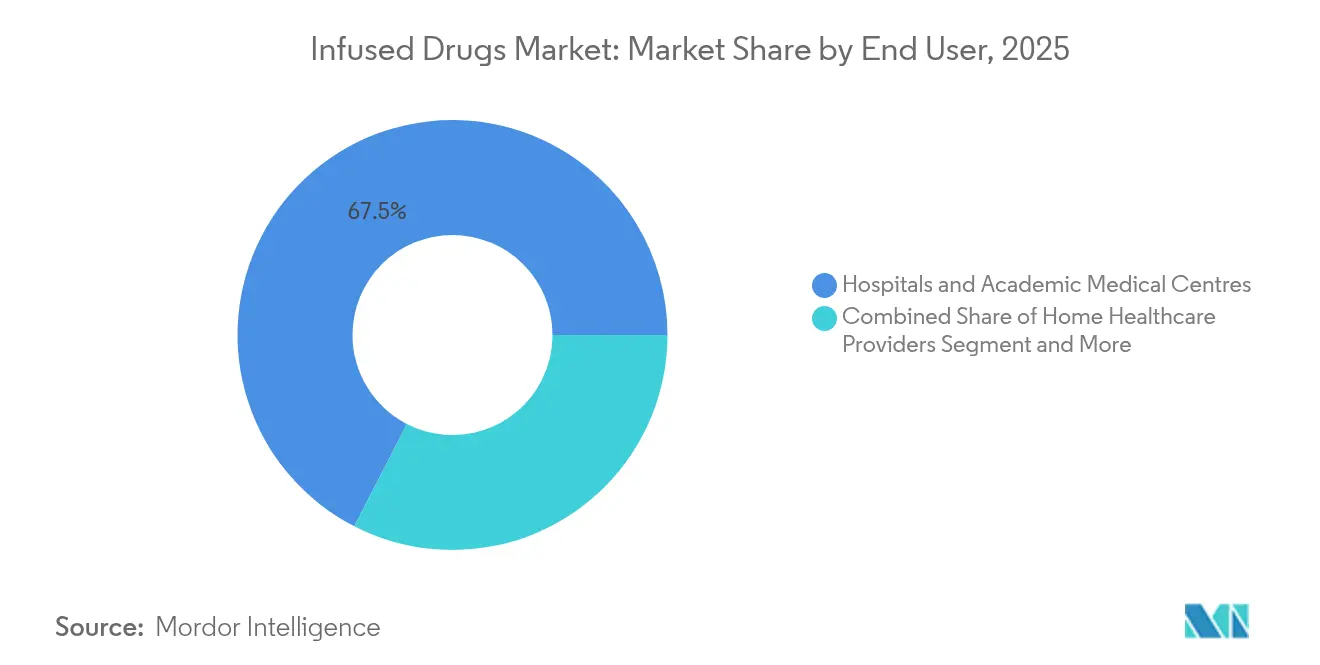

- エンドユーザー別では、病院・学術医療センターが2025年の注入薬市場規模の67.45%を占め、在宅医療提供者は年平均成長率12.15%で成長すると予測されています。

- 流通チャネル別では、病院直接調達が2025年の注入薬市場シェアの53.60%をリードし、スペシャルティファーマシーおよび503B外部委託施設が2031年にかけて年平均成長率14.25%で加速する見込みです。

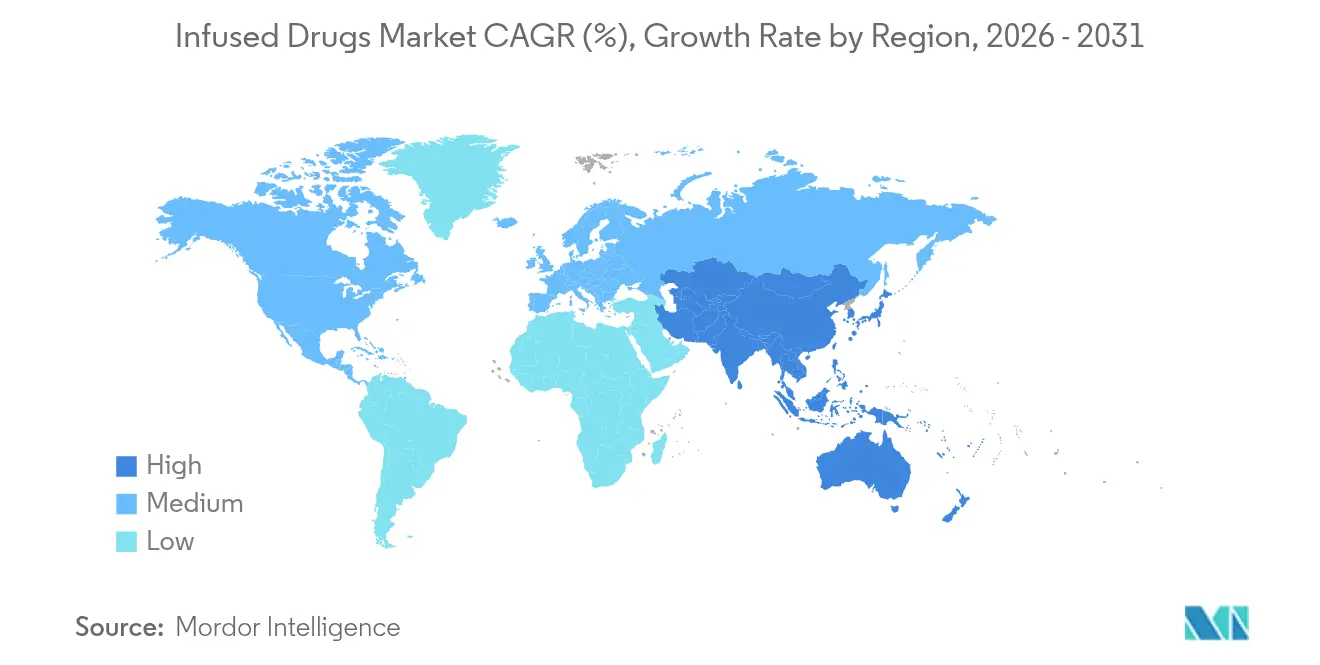

- 地域別では、北米が2025年の市場規模の38.20%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.35%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の注入薬市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +1.8% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 急速に拡大する高齢者人口 | +1.2% | 特にアジア太平洋地域および北米を中心としたグローバル | 長期(4年以上) |

| 注入を必要とするスペシャルティバイオロジクスのパイプライン | +1.5% | 北米および欧州連合、アジア太平洋地域への波及 | 中期(2~4年) |

| 在宅注入スペシャルティ薬に対するCMS償還の強化 | +0.9% | 北米、他地域への政策的影響を伴う | 短期(2年以内) |

| 腫瘍学混合調製能力を拡大する503B調合外部委託施設 | +0.7% | 北米、一部欧州連合市場への拡大 | 中期(2~4年) |

| 椅子時間を削減しセンタースループットを拡大するAI駆動プロトコル最適化 | +0.6% | 先進国市場での早期採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇

広範な慢性疾患が現在、米国成人の4分の3以上に影響を与えており、治療の複雑性を高め、疾患管理における注入療法の役割を確固たるものにしています。多疾患併存は、最適なバイオアベイラビリティを注入によってのみ実現できるモノクローナル抗体や小容量化学療法薬を中心とした併用レジメンの必要性を高めています。慢性疾患ケアによる医療システムの財政的負担は大きいものの、在宅注入に関連する効率化と価値に基づく償還が注入薬市場を拡大モードに維持しています。注入中心のレジメンが一次治療アルゴリズムを支配していることから、腫瘍学の医療提供者が最も恩恵を受けています。

急速に拡大する高齢者人口

平均寿命の延伸により、自己免疫疾患、心血管疾患、神経変性疾患がバイオロジクス注入に依存する高齢患者が増加しています。高齢者コホートは自宅近くでの治療を好む傾向があり、携帯型ポンプ、遠隔モニタリング、および合理化されたプロトコルへの投資を促進しています。多剤併用と併存疾患を共同管理できる医療提供者は明確な件数優位性を享受しており、注入薬市場の多職種連携・在宅対応ケアモデルへの転換を強化しています。

注入を必要とするスペシャルティバイオロジクスのパイプライン

2024年には8つの新規細胞・遺伝子療法が米国規制当局の承認を取得し、2025年には年間二桁の承認件数が予測されています。新たに承認された各療法は、インフラ支出を強化する専門的なコールドチェーン、混合調製、および椅子時間リソースを必要とします。パイプラインでは希少疾病用医薬品指定が大半を占めており、集中的な注入スケジュールを受け入れる小規模ながら高付加価値の患者セグメントが浮き彫りになっています。CDMOはバイアル充填能力を急速に拡大しており、503B外部委託業者は無菌スイートをアップグレードしており、注入薬市場のバイオロジクス優先の軌道を強化しています。

在宅注入スペシャルティ薬に対するCMS償還の強化

病院外来サービスに対する2.9%の料率引き上げと、複雑な在宅注入に対するメディケアの適用範囲拡大により、入院病棟からの件数移行が進んでいます[1]メディケア・メディケイドサービスセンター、「2025暦年病院外来予定支払いシステム最終規則」、cms.gov。償還の同等性は、看護師研修、仮想観察プラットフォーム、ラストマイル物流への医療提供者投資を促進し、在宅注入の大幅な増加をもたらし、注入薬市場全体の収益ストリームを再分配しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 全身性副作用・注入反応 | -0.8% | 新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 高い治療コストと支払者圧力 | -1.2% | 特に米国および欧州連合で深刻なグローバル | 短期(2年以内) |

| 認定注入薬剤師・看護師の不足 | -0.9% | 北米で最も深刻なグローバル | 長期(4年以上) |

| スマートポンプフリートに対するサイバーセキュリティリスクの増大 | -0.4% | 先進国市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療コストと支払者圧力

スペシャルティ薬の中央値発売価格は2024年に30万米ドルに達し、保険会社は給付を削減してアウトカムベース契約を追求するよう促されています。支払者はバイオシミラー競争を活用して支出増加を抑制しながら、遺伝子療法の価値提案を精査しています。注入薬市場の医療提供者は、持続的な臨床アウトカムを支持し予算への影響を軽減する実世界エビデンスを強調しながら、リスク共有の取り決めを採用しています。

認定注入薬剤師・看護師の不足

バイオロジクス取り扱いの複雑性の増大が、すでに薄い労働力プールと衝突しています。認定看護師と薬剤師は、注入関連反応、ファーマコビジランス、デジタルポンプインターフェースの管理に不可欠です。人材不足は人件費を押し上げ、能力拡大を制限し、新サービスラインの展開を遅らせる可能性があり、研修パイプラインがギャップを縮小するまで注入薬市場の加速を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:バイオロジクスが治療パラダイムを再構築

バイオロジクスは2025年の注入薬市場シェアの59.10%を獲得し、自己免疫および腫瘍学的適応症における明確な臨床的優位性を反映しています。先進治療医薬品は2031年にかけて年平均成長率14.65%が見込まれており、次の成長波を示しています。低分子は急速な細胞毒性作用が必要な場合に選択的な重要性を維持しています。

メーカーは急増する需要に対応するために哺乳類細胞バイオリアクターとシングルユース充填仕上げラインを拡大しており、医療提供者組織はコールドチェーンと無菌プロトコルをアップグレードしています。このインフラ整備は注入薬市場をバイオロジクス中心のエコシステムとして確立しています。今後、成果連動型契約は治療の精度と財政的説明責任を一致させる医療提供者を優遇するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:神経学的拡大の中での腫瘍学のリーダーシップ

腫瘍学は2025年の注入薬市場規模の42.05%を占め、大量の免疫療法レジメンと慎重な有害事象管理の必要性を反映しています。神経学の年平均成長率11.3%は、遺伝性および神経代謝性疾患における新たな承認を強調しています。

注入センターは現在、CAR-T療法や二重特異性レジメンを安全に投与するために、オンサイトゲノム検査と免疫細胞ラボを維持しています。更新された注入基準には神経学的評価スケールが組み込まれており、職種横断的な臨床医研修が強化されています。腫瘍学的および神経学的プロトコルをシームレスに統合し、症例ミックスを拡大して注入薬市場のプロファイルを高める医療提供者に競争優位が生まれます。

投与環境別:在宅注入の勢いが加速

病院入院病棟は依然として2025年収益の63.05%を占めていますが、在宅注入件数は年平均成長率13.2%で推移しています。遠隔モニタリングウェアラブルが生理学的データをコマンドセンターに送信し、迅速な介入とアドヒアランス追跡を可能にしています。

支払者はコスト抑制のために在宅ケアを支持し、患者は生活への支障が少ないことを歓迎しています。メディケアの償還が環境間で標準化されるにつれ、医療システムはケアパスウェイを再設計し、薬剤師相談と物流計画を退院プロセスに組み込んでいます。その結果生じるスループットの緩和は入院患者の能力を豊かにしながら、注入薬市場全体の成長を持続させています。

エンドユーザー別:スペシャルティ医療提供者が競争優位を獲得

病院・学術センターは2025年収益の67.45%を占め、複雑な症例管理の中核を担っています。年平均成長率12.15%で成長する在宅医療組織は、柔軟なスケジューリングと患者中心のコーチングで差別化を図っています。

スペシャルティクリニックは特定の疾患領域で評判資本を構築し、アウトカムが大規模システムを上回る場合に紹介フローを獲得しています。投薬記録を電子カルテと同期するテクノロジープラットフォームにより、分散したチームが均一な品質を提供できます。注入薬市場は、ニッチな専門知識とスケーラブルな安全インフラのバランスを取る機動的なオペレーターをますます優遇しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スペシャルティファーマシーの変革

病院直接調達が2025年売上高の53.60%を支配していますが、スペシャルティファーマシーおよび503B外部委託施設は年平均成長率14.25%で拡大しています。外部委託業者は腫瘍学混合調製をカスタムバッチ処理することで薬剤不足を軽減し、スペシャルティファーマシーはコールドチェーン物流と療法特有のアドヒアランスサービスを洗練させています。

厳格なFDA監視が統合を促進し、高度な無菌分析を持つ資本力のある企業が優位に立っています。薬局サービスと医療提供者ネットワーク間の統合がリアルタイムの利用可視性を向上させ、在庫回転を最適化し、注入薬市場のサプライチェーン全体の信頼性を強化しています。

地域分析

北米は2025年収益の38.20%を維持し、堅固な償還、加速した薬剤承認、および技術採用に支えられています。FDAによるバイオロジクスおよび遺伝子療法の承認の安定したペースが臨床パイプラインの深度を維持し、CMSの支払い更新が在宅環境への迅速な移行を可能にしています。成熟した電子カルテインフラがAI駆動の注入分析を支援し、注入薬市場における同地域のリーダーシップを確固たるものにしています。

欧州は、定着したユニバーサルカバレッジとコスト効果評価への重点を持って続いています。先進治療医薬品評価を合理化するための欧州委員会と欧州医薬品庁の協調行動は、市場投入までの時間を短縮し患者アクセスを拡大する可能性があります。ドイツ、フランス、英国が収益を支配していますが、南欧のスペシャルティバイオロジクスの段階的な普及が漸進的な押し上げをもたらしています。医療技術評価は予算規律を確保しながらも、未充足ニーズを満たす高付加価値療法を引き続き支持し、注入薬市場の勢いを安定させています。

アジア太平洋地域は年平均成長率9.35%で最も急峻な成長を提供しています。急速な都市化、保険の拡大、高齢化人口動態が収束して処置件数を拡大しています。中国と日本がバイオロジクス採用を牽引し、インドと韓国は国内製造インセンティブと官民パートナーシップを通じて前進しています。多様な規制環境は適応的な商業モデルを必要としますが、進行中の調和が複数国製品ローンチを改善し、注入薬市場の浸透を増幅させています。

競争環境

注入薬市場は中程度の断片化を示しています。AstraZeneca、Pfizer、Rocheなどの大手製薬企業は、研究開発力とグローバルな商業チャネルを活用してシェアを守っています。Baxter、Fresenius Kabi、B. Braunなどのデバイスイノベーターは、プログラミングエラーを削減し病院分析エンジンにリアルタイムデータを提供するコネクテッドポンププラットフォームを追求しています。

デジタルファーストのスタートアップは、椅子時間を削減し有害反応を予測するAI投薬アルゴリズムを考案し、実証可能なエラー削減を通じて病院パートナーシップを確保しています。統合が活発であり、規模と流通シナジーを目的とした70億米ドルのMallinckrodt-Endo合併が注目されています。規制当局が市販後サーベイランスを強化する中、品質認証とサイバーセキュリティの準備が入札の必須条件となっています。これらの要件に精通した医療提供者とサプライヤーが注入薬市場のより大きなシェアを獲得するでしょう。

注入薬産業リーダー

Sanofi SA

Amgen, Inc.

Teva Pharmaceutical Industries Ltd.

AstraZeneca plc

Bristol-Myers Squibb

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:FDAは進行非扁平上皮非小細胞肺がんに対するテリソツズマブ ベドチン-tllvに加速承認を付与しました。

- 2025年4月:B. Braun MedicalはDUPLEXシステムにおけるピペラシリン・タゾバクタムのFDA承認を取得し、投薬エラーを半減させ、1回の投与あたり4分を短縮しました。

世界の注入薬市場レポートの範囲

レポートの範囲によると、静脈注入は薬剤、血液、または液体を直接血流に投与します。これにより治療は迅速かつ強力になります。注入薬市場は薬剤、治療領域、地域によって区分されています。薬剤別では、市場は低分子とバイオロジクスに区分されています。治療領域別では、市場は腫瘍学、消化器疾患、関節リウマチ、免疫不全、心臓病学、神経学、糖尿病、その他の治療領域に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額を米ドルで提供しています。

| 低分子 |

| バイオロジクス |

| 先進治療医薬品(ATMP) |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 代謝性疾患 |

| 神経学 |

| 心血管・希少疾患 |

| 病院入院患者への注入 |

| 病院外来・外来注入センター |

| 在宅注入 |

| 病院・学術医療センター |

| スペシャルティ注入医療提供者・独立クリニック |

| 在宅医療提供者 |

| 病院直接調達 |

| スペシャルティファーマシーおよび503B外部委託施設 |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 低分子 | |

| バイオロジクス | ||

| 先進治療医薬品(ATMP) | ||

| 治療領域別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 代謝性疾患 | ||

| 神経学 | ||

| 心血管・希少疾患 | ||

| 投与環境別 | 病院入院患者への注入 | |

| 病院外来・外来注入センター | ||

| 在宅注入 | ||

| エンドユーザー別 | 病院・学術医療センター | |

| スペシャルティ注入医療提供者・独立クリニック | ||

| 在宅医療提供者 | ||

| 流通チャネル別 | 病院直接調達 | |

| スペシャルティファーマシーおよび503B外部委託施設 | ||

| 小売・オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

注入薬市場の現在の規模はどのくらいですか?

注入薬市場は2026年に2,358億米ドルに達し、年平均成長率8.31%で2031年までに3,514.1億米ドルに達すると予測されています。

注入薬市場で最大のシェアを持つ薬剤クラスはどれですか?

バイオロジクスが59.10%のシェアで支配しており、腫瘍学および自己免疫疾患における強力な有効性を反映しています。

在宅注入はどのくらいの速さで成長すると予測されていますか?

在宅注入は、償還の同等性と技術が病院外での安全な投与を可能にすることから、2031年にかけて年平均成長率13.2%を記録すると予測されています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は、医療インフラの拡大と慢性疾患有病率の上昇により、年平均成長率9.35%で成長をリードしています。

注入薬市場が直面している主な課題は何ですか?

高い治療コスト、支払者圧力、および専門注入スタッフの不足が市場拡大に対する主要な制約です。

最終更新日: