吸入麻酔薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 1.5 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸入麻酔薬市場分析

吸入麻酔薬市場は2025年に14億4,000万米ドルと評価され、2026年の15億米ドルから2031年には18億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.21%です。

吸入麻酔薬産業は、薬物送達システムにおける技術的進歩と、現代的な麻酔技術の普及拡大を背景に、大きな変革期を迎えています。医療施設は、麻酔投与の精度と安全性を高めるため、高度な気化器技術および監視システムへの投資を積極的に拡大しています。スマート技術とデジタル監視システムの統合により、医療従事者は麻酔深度のより精密な管理が可能となり、外科的処置中の合併症リスクの低減が実現しています。これらの技術的改善は、医療施設における薬剤利用の効率化と廃棄物削減にも貢献しています。

市場環境では、外来手術センター(ASC)および専門医療施設への顕著なシフトが見られます。最新データによると、米国では160施設を超えるASCが最小侵襲脊椎手術を実施しており、フロリダ州が15の専門センターを擁してリードしています。このトレンドは、より効率的かつ専門的なケア提供モデルへの、医療業界全体の移行を反映しています。こうした専門センターの台頭は、外来・通院環境に特化した製品を開発する吸入麻酔薬メーカーにとって新たな機会を創出しています。

産業においては、製品製剤および送達機構に関する重要な開発が進行しており、製造業者は安全性プロファイルを改善し、より迅速な回復時間を実現する麻酔薬の開発に注力しています。研究開発の取り組みは、有効性を維持しながら副作用を最小化する新しい製剤の創出に集中しています。患者の安全性と快適性への重点的な取り組みが、薬物送達システムおよび監視機器のイノベーションを促進し、麻酔投与と患者回復のより精密な管理を可能にしています。

市場における競争は、後発品(ジェネリック)の台頭と主要特許の満了により激化しています。製造業者は差別化製品の創出と市場ポジションの強化に向けた研究開発投資で対応しています。また、産業界では持続可能な実践と環境に配慮した生産方法への関心も高まっています。企業は製品の品質と安全基準を維持しながら環境負荷を低減するため、新たな製造プロセスおよびパッケージングソリューションを開発しています。製造慣行のこうした進化は、競争環境を再構築し、産業全体の製品開発戦略に影響を与えています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の吸入麻酔薬市場のトレンドと展望

慢性疾患を抱えやすい高齢者人口の増加

世界規模で拡大する高齢者人口は、この層が外科的処置を要する加齢関連疾患に特に罹りやすいことから、吸入麻酔薬市場の重要な推進要因となっています。国連経済社会局によると、65歳以上の世界人口は2050年までに約15億人に達すると予測されており、現在の水準から大幅な増加を示します。この人口動態の変化は、高齢者が心血管疾患、虚血性心疾患、尿失禁、血管性認知症、多発性硬化症などの疾患を発症しやすく、これらすべてが麻酔を必要とする外科的処置を要する可能性があることから、特に重要です。

加齢と慢性疾患との相関関係は、高齢者人口における外科的処置の需要増加を生み出しています。例えば、世界保健機関(WHO)の最新情報によると、虚血性心疾患だけで世界の全死亡者数の16%を占めています。アルツハイマー型認知症などの疾患の有病率も年齢とともに著しく増加しており、65〜74歳では5.3%、75〜84歳では13.8%、85歳以上では34.6%の人々が罹患しています。高齢者人口における慢性疾患のこの増大する負担は、外科的処置の需要増加をもたらし、ひいては医療施設全体における吸入麻酔薬の需要を押し上げています。

救急症例および外科的処置件数の増加

救急症例および外科的処置の増加頻度は、吸入麻酔薬市場の重要な推進要因として浮上しています。事故症例や緊急分娩を含む即時外科的処置を要する救急医療状態は、一貫した上昇傾向を示しています。最新統計によると、世界では年間2億3,000万件を超える手術が実施されており、その相当部分が何らかの吸入麻酔を必要としています。米国だけでも約1億3,000万件の救急病院受診が記録されており、そのうち3,500万件が負傷関連の受診であり、救急医療処置への相当な需要を示しています。

救急手術の複雑性と多様性は、様々な吸入麻酔薬の選択肢の開発と提供を必要としています。救急シナリオ、特に外来環境においては、投与の容易さと速やかな発現という特性から、吸入麻酔薬が静脈内経路より好まれることがしばしばあります。これは特に、迅速な全身麻酔の迅速導入が不可欠な緊急帝王切開や重篤な胎児仮死の症例において顕著です。救急状況における吸入麻酔薬の汎用性は、重篤な処置中に患者の安定性を維持するうえでの実証された有効性と相まって、救急医療ケアにおける必須要素としての地位を確固たるものにしています。

入院期間短縮に対する需要の増大

医療セクターでは入院期間の短縮に向けた顕著なシフトが見られ、より迅速な回復を促進する効率的な麻酔ソリューションへの需要を押し上げています。このトレンドは、麻酔・外科・医療技術の進歩により普及が進んだ日帰り処置および外来手術の件数増加において特に顕著です。入院の平均在院日数は医療サービス効率の重要な指標となっており、在院日数の短縮は最適な患者ケア水準を維持しながら退院あたりのコストを削減します。

最小侵襲手術の採用増加がこのトレンドをさらに加速させており、これらの処置は通常、より短い回復期間を要し、術後疼痛も少ない結果をもたらします。最新の医療統計によると、OECD諸国では人口1,000人あたり約146件の病院退院が発生しており、効率的な患者回転率への高まる重視を反映しています。高度な吸入麻酔薬と最小侵襲外科技術の組み合わせにより、医療従事者は高い患者ケアと安全基準を維持しながら入院期間を短縮することが可能となっています。在院日数短縮へのこのシフトは、速やかな発現と回復特性を持つ吸入麻酔薬への強い需要を生み出しています。

医療サービスおよび手術へのアクセス向上

世界的な医療環境は、医療サービスおよび外科的処置へのアクセス改善により大きな変革を経験しており、吸入麻酔薬への需要を促進しています。世界中の医療提供者は、技術的に高度でコスト効率の高いソリューションの開発に注力しており、多様な人口セグメントにとって外科的処置をより利用しやすいものにしています。このアクセス改善は、特に医療インフラの整備が続く開発途上地域において、計画的および救急の手術件数の増加をもたらしています。

医療セクターの進化は、様々な地域における専門外科センターの設立と医療施設の改善をもたらしています。例えば、最新統計によると、米国の登録病院では500床以上の施設において年間約800万件の外科手術が実施されています。医療サービスのこの拡大には、異なる年齢層や職業層に対応したオーダーメイドの医療プランの開発が伴っており、より広範な人口基盤にとって外科的処置をより利用しやすいものにしています。医療アクセス改善に向けたトレンドは、これらの製品が日常的および複雑な外科的処置の双方において重要な役割を果たすことから、吸入麻酔薬への持続的な需要を生み出しています。

セグメント分析

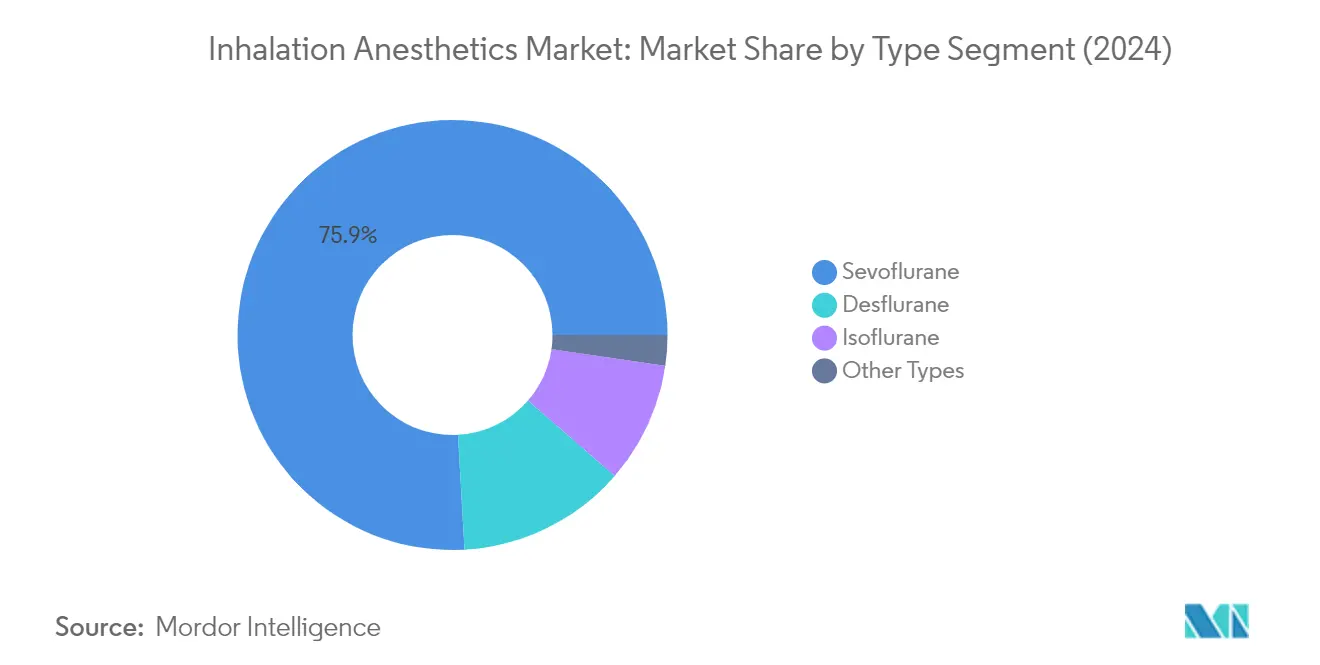

吸入麻酔薬市場におけるセボフルランセグメント

セボフルランセグメントは、2025年に約75.25%の市場シェアを占め、世界の吸入麻酔薬市場において引き続き支配的な地位にあります。この重要な市場ポジションは、入院および外来手術の両方における麻酔の導入および維持のための選好される選択肢として、セボフルランが広く採用されていることに起因しています。低刺激性、非刺激性の臭気、低い血液ガス分配係数などの有利な特性により、成人および小児患者の双方に特に適しており、セグメントの優位性がさらに強化されています。様々な外科環境におけるセボフルランの汎用性は、実証された安全記録と速やかな発現と相まって、世界中の医療従事者にとっての最有力の選択肢となっています。また、静脈内経路を必要とせず投与できるという特性から、気道が過敏な喘息患者や気道が敏感な患者に対して理想的な特性を持つとして、セグメントの好調なパフォーマンスが支えられています。

吸入麻酔薬市場におけるイソフルランセグメント

イソフルランセグメントは、予測期間2026年〜2031年中に約5.18%成長すると予測され、吸入麻酔薬市場において最も急速に成長するセグメントとして浮上しています。この成長軌跡は主として、心血管系への温存効果により、虚弱患者や高齢患者の麻酔管理に特に有用であることによって推進されています。集中治療室における採用増加と新しい代替品と比較したコスト効率性が、セグメントの拡大をさらに支援しています。医療従事者はイソフルランの信頼性と、特に心血管合併症を伴う症例における長時間の外科的処置中に安定した麻酔を維持する有効性を認識するようになっています。セグメントの成長は、送達システムの改善と様々な外科環境における適用拡大に焦点を当てた継続的な研究開発活動によっても後押しされています。

吸入麻酔薬市場における残りのセグメント

吸入麻酔薬市場の残りのセグメントには、デスフルランおよびその他のタイプの麻酔薬が含まれます。デスフルランは、予測可能な力価と速やかな発現により、特に日帰り手術において重要なプレゼンスを維持しています。このセグメントは優れた安全記録と外来手術センターにおける採用増加から恩恵を受けています。亜酸化窒素、エンフルラン、ハロタン、メトキシフルランなどの薬剤を含むその他のタイプのセグメントは、市場における特定のニッチな用途に引き続き対応しています。これらのセグメントは、特定の患者ニーズと外科的要件を満たすための様々な選択肢を医療従事者に提供することで市場の多様性に集合的に貢献していますが、その市場への影響は主要セグメントと比較して相対的に小さいままです。

セグメント分析:エンドユーザー別

吸入麻酔薬市場における外来手術センターセグメント

外来手術センター(ASC)は、2024年に市場シェアの約49%を占め、吸入麻酔薬市場を支配しています。これらの現代的な医療施設は、宿泊を必要としない診断および予防処置を含む、日帰り外科ケアを提供しています。このセグメントのリーダーシップポジションは、外来手術への需要増加、高い効率性、病院と比較した低コスト、および患者の利便性向上を含む複数の要因によって推進されています。ASCにおける最小侵襲処置の採用拡大が、その市場支配に大きく貢献しています。さらに、医療従事者は病院への負担を軽減するため、政府の有利な政策や償還制度に支えられながら、より多くの外来手術センターの設立に注力しています。メディケア認定ASCの件数増加および先進地域におけるこれらの施設で実施可能な処置の拡大が、セグメントの成長をさらに後押ししています。

エンドユーザーセグメンテーションにおける残りのセグメント

病院セグメントは、麻酔および外科的処置のための高度な技術設備を備えた吸入麻酔薬市場の重要な部分を占めています。病院は診断から治療後ケアまでの統合サービスを提供しており、吸入麻酔薬を必要とする複雑な外科的処置の選好される選択肢となっています。診療所、専門診療所、介護老人施設、長期ケア施設を含むその他のエンドユーザーセグメントは、専門的なケアと外科サービスの提供において重要な役割を果たしています。これらの施設は、がん治療、循環器科、その他の専門的処置を含む特定の外科的処置において、より利便性の高いケアセンターとして活用されることが多くなっています。専門ケアセンターへの高まるトレンドと予防医療アプローチへの関心の増大が、市場環境全体においてこれらのセグメントの重要性を引き続き押し上げています。

競合状況

吸入麻酔薬市場のトップ企業

吸入麻酔薬市場は、AbbVie Inc.、Baxter、Piramal Enterprises Ltd、Hikma Pharmaceuticals PLCなどの主要プレーヤー間における激しいイノベーションと戦略的開発を特徴としています。各企業は製品ポートフォリオの強化とより効率的な麻酔ソリューションの開発に向けた研究開発活動に多大な投資を行っています。製造能力の拡大と施設の近代化が重要な注力領域となっており、企業は増大する需要を満たすために新たな生産拠点を設立し、既存施設のアップグレードを進めています。市場プレゼンスの強化と地理的リーチの拡大に向けて、戦略的協力関係、ライセンス契約、合弁事業が積極的に推進されています。各企業はまた、異なる地域における製品の安定的な供給を確保するため、サプライチェーンの最適化と流通ネットワークの強化にも注力しています。確立された製品の後発品(ジェネリック)の開発は重要なトレンドとして浮上しており、価格競争の激化と市場アクセスの向上をもたらしています。

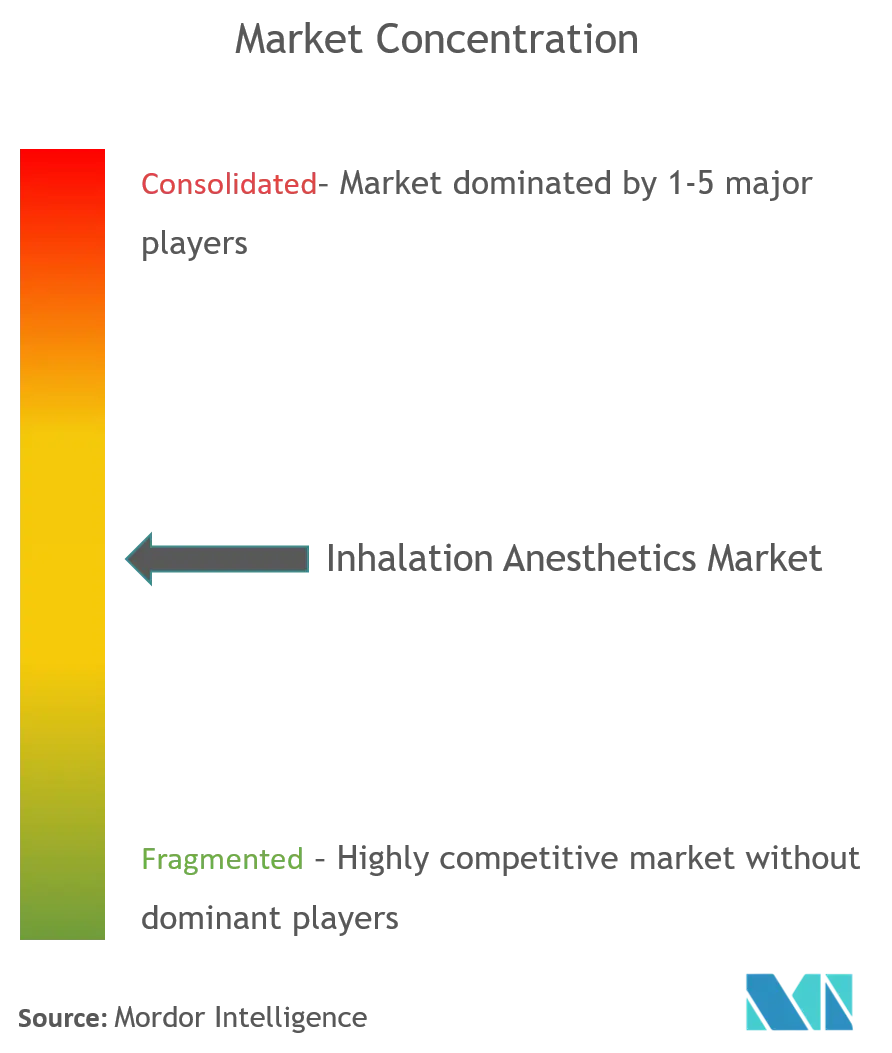

強力な地域プレーヤーを擁する寡占市場

吸入麻酔薬市場は、少数のグローバル製薬コングロマリットが市場を支配し、専門的な地域メーカーが並立する、強い寡占的特性を示しています。これらの主要プレーヤーは、広範な製造能力、確立された流通ネットワーク、強力なブランド認知度を活用して市場ポジションを維持しています。市場は中程度の集約を示しており、大企業は製品ポートフォリオと技術的能力を拡大するため、より小規模で革新的な企業の戦略的買収を積極的に追求しています。中国やインドなどの新興市場における地域プレーヤーは、コスト効率の高い製造と国内市場シェアの拡大を通じて、存在感を高めています。

競争ダイナミクスは、厳格な規制要件、多大な資本投資、専門的な製造専門知識の必要性など、重大な参入障壁によって形成されています。合併・買収活動は主として地理的プレゼンスの拡大と補完的な製品ポートフォリオの獲得に焦点を当てています。各企業は規制上のハードルを克服し、より良い市場アクセスを確保するため、主要市場への製造施設の設立を積極的に進めています。市場ではまた、異なる地理的地域においてお互いの強みを活用するため、グローバルプレーヤーと地域プレーヤーとの戦略的パートナーシップも見られます。

イノベーションと効率性が市場での成功を牽引

吸入麻酔薬市場における成功は、イノベーションと業務効率性のバランスにますます依存しています。既存企業は、コスト競争力を維持しながら、継続的な製品改善、新規薬物送達システムの開発、安全性プロファイルの向上に注力する必要があります。研究開発への戦略的投資は、効率的な製造プロセスと相まって、市場リーダーシップを維持するうえで不可欠です。また、各企業は変化する医療規制と基準に適応しながら、医療従事者との関係を強化し、強力な流通ネットワークを確立する必要があります。

新興プレーヤーおよび競合他社にとって、市場シェア拡大への道筋は、ニッチな市場セグメントの特定と活用、コスト効率の高い後発品代替品の開発、そして世界展開前の強固な地域プレゼンスの確立にあります。注射用麻酔薬からの代替の脅威は、製品製剤と送達方法の継続的なイノベーションを必要としています。規制遵守と品質保証は、特に厳格な医療基準を有する先進市場において、重要な成功要因であり続けます。また、各企業は戦略計画において環境の持続可能性への高まる関心と環境に配慮した製造プロセスへの増大する需要を考慮する必要があります。

吸入麻酔薬業界のリーダー企業

Baxter

Lunan Pharmaceutical Group Co. Ltd

Piramal Enterprises Limited

Fresenius Kabi

Dechra Pharmaceuticals PLC (Halocarbon Life Sciences LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年2月:Sedana Medical ABは、ドイツにおけるSedaconda(イソフルラン)の発売を発表しました。Sedaconda(イソフルラン)は2021年7月に欧州DCPの承認を取得しました。また、当該製品は14カ国で各国承認を取得しています。同年に追加の販売承認申請が提出されており、2022年には同社がイタリア、ポーランド、スイス、および英国で各国承認を受ける見込みです。

- 2022年1月:DechrはHalocarbon Life Sciencesからイソフルランおよびセボフルランのイソフルラン吸入麻酔薬製品を取得しました。

世界の吸入麻酔薬市場レポートの適用範囲

本レポートの適用範囲によると、吸入麻酔薬は全身麻酔および鎮静の導入および維持に使用されています。その機能的メカニズムの詳細はいまだ解明されていません。最も一般的な吸入麻酔薬はセボフルラン、デスフルラン、および亜酸化窒素です。このうちセボフルランは、速やかな発現と迅速な患者回復により最も一般的です。市場はタイプ別(デスフルラン、セボフルラン、イソフルラン、およびその他のタイプ)、エンドユーザー別(病院、外来手術センター、およびその他のエンドユーザー)、ならびに地域別(北米、欧州、アジア太平洋、中東・アフリカ、および南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドも対象としています。本レポートは、上記セグメントの市場規模(百万米ドル)を提供しています。

| デスフルラン |

| セボフルラン |

| イソフルラン |

| その他のタイプ |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | デスフルラン | |

| セボフルラン | ||

| イソフルラン | ||

| その他のタイプ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な設問

吸入麻酔薬市場の規模はどのくらいですか?

吸入麻酔薬市場の規模は、2026年に15億米ドルに達し、年平均成長率(CAGR)4.21%で成長して2031年までに18億4,000万米ドルに達すると予測されています。

吸入麻酔薬市場の現在の規模はどのくらいですか?

2026年、吸入麻酔薬市場の規模は15億米ドルに達すると予測されています。

吸入麻酔薬市場の主要プレーヤーは誰ですか?

Baxter、Lunan Pharmaceutical Group Co. Ltd、Piramal Enterprises Limited、Fresenius KabiおよびDechra Pharmaceuticals PLC(Halocarbon Life Sciences LLC)が、吸入麻酔薬市場で事業を展開する主要企業です。

吸入麻酔薬市場において最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)中に最も高い年平均成長率(CAGR)で成長すると推定されています。

吸入麻酔薬市場において最大のシェアを持つ地域はどこですか?

2025年、北米が吸入麻酔薬市場において最大の市場シェアを占めています。

この吸入麻酔薬市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、吸入麻酔薬市場規模は15億米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の吸入麻酔薬市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の吸入麻酔薬市場規模の予測も提供しています。

最終更新日: