市販薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 204.91 十億米ドル |

| 市場規模 (2031) | 256.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

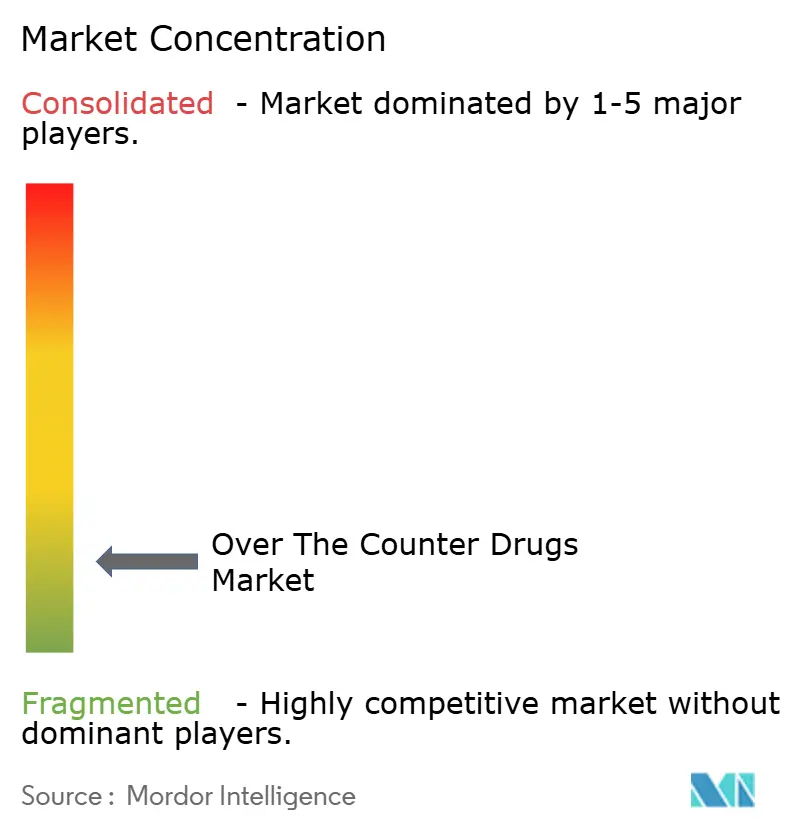

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市販薬市場分析

市販薬(OTC)市場規模は2025年に1,959億6,000万米ドルと評価され、2026年の2,049億1,000万米ドルから2031年には2,561億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.57%です。安定した拡大は、軽度の疾患を自己治療しようとする消費者の意欲の高まりに支えられており、このトレンドはプライマリケアシステムへの負担を軽減し、店頭での意思決定を簡素化できる企業に恩恵をもたらしています。規制当局は、かつて複雑な分子を処方箋専用チャネルに留めていたルールの緩和を継続しており、メーカーが成熟ブランドのライフサイクル末期戦略を見直し、製品ローンチにデジタルセルフセレクションツールを組み込む機会を提供しています。投資はまた、グミ、チュアブル、パッチなど、日常的なウェルネス習慣に近い剤形に傾いており、消費者が選択肢を検討する際に、有効性と並んで味と利便性が重視されるようになっています。アジアの一部では依然として偽造品リスクが高いため、ブランドオーナーはトラック&トレース技術とコミュニティ教育を組み合わせて信頼を守る一方、北米と欧州の小売業者は、玄関先への配送とリアルタイムの薬剤師ガイダンスを統合したオムニチャネルモデルを精緻化しています。

レポートの主要ポイント

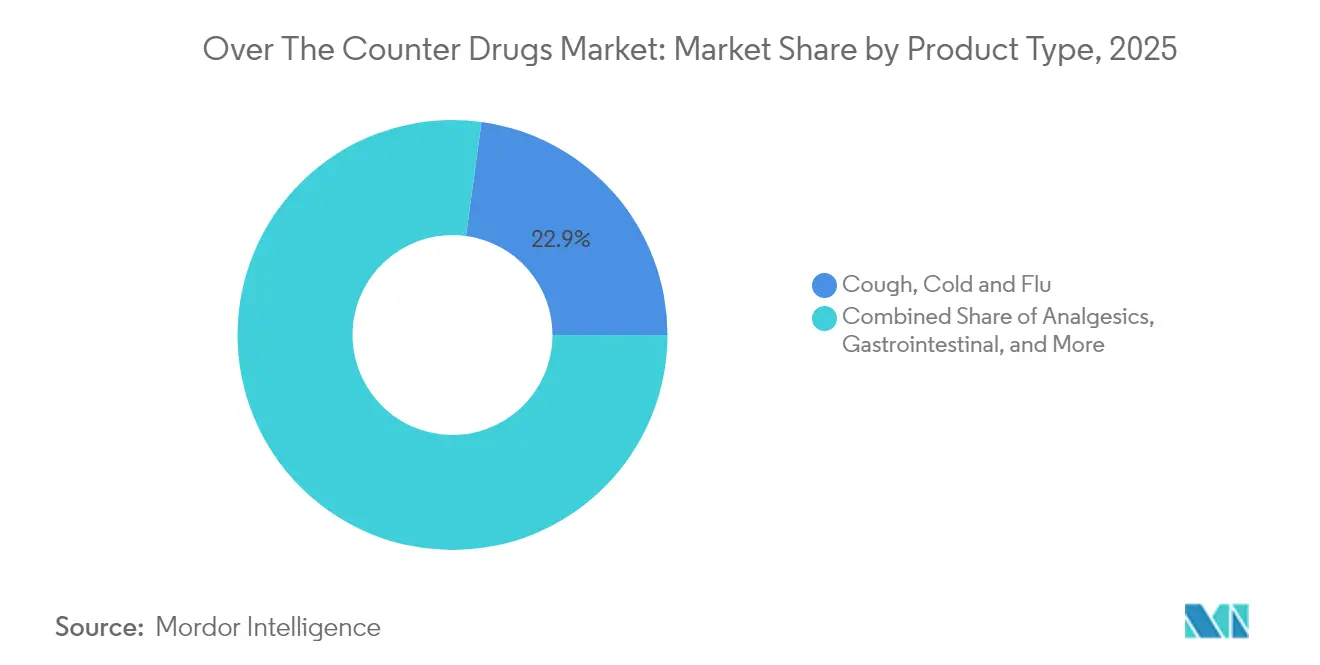

- 製品タイプ別では、咳・風邪・インフルエンザ治療薬が2025年に22.85%の収益シェアを占め、ビタミン・ミネラル・サプリメントは2031年にかけてCAGR 7.52%で成長すると予測されています。

- 剤形タイプ別では、錠剤が2025年の売上の38.25%を占めて首位を維持しており、グミとチュアブルが2031年にかけてCAGR 9.35%で最も急成長している剤形です。

- 流通チャネル別では、小売チェーン薬局が2025年の売上高の41.95%を占め、オンライン薬局は予測期間中にCAGR 9.95%で拡大しています。

- 年齢層別では、成人(15〜64歳)が2025年の市販薬市場規模の63.40%を占め、高齢者セグメント(65歳以上)がCAGR 8.16%で最も急速に成長しています。

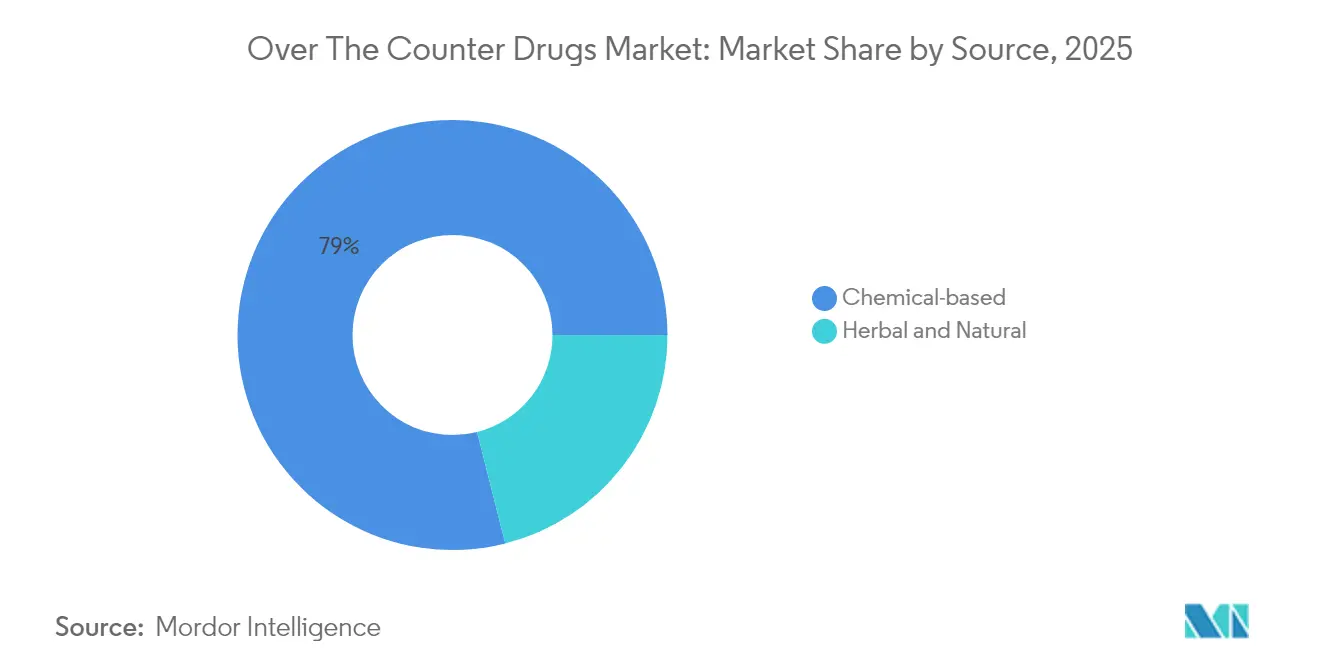

- 原料別では、化学系製品が2025年に市販薬(OTC)市場シェアの78.95%を維持しており、ハーブ・天然系代替品が2031年にかけてCAGR 8.88%で最も強い勢いを示しています。

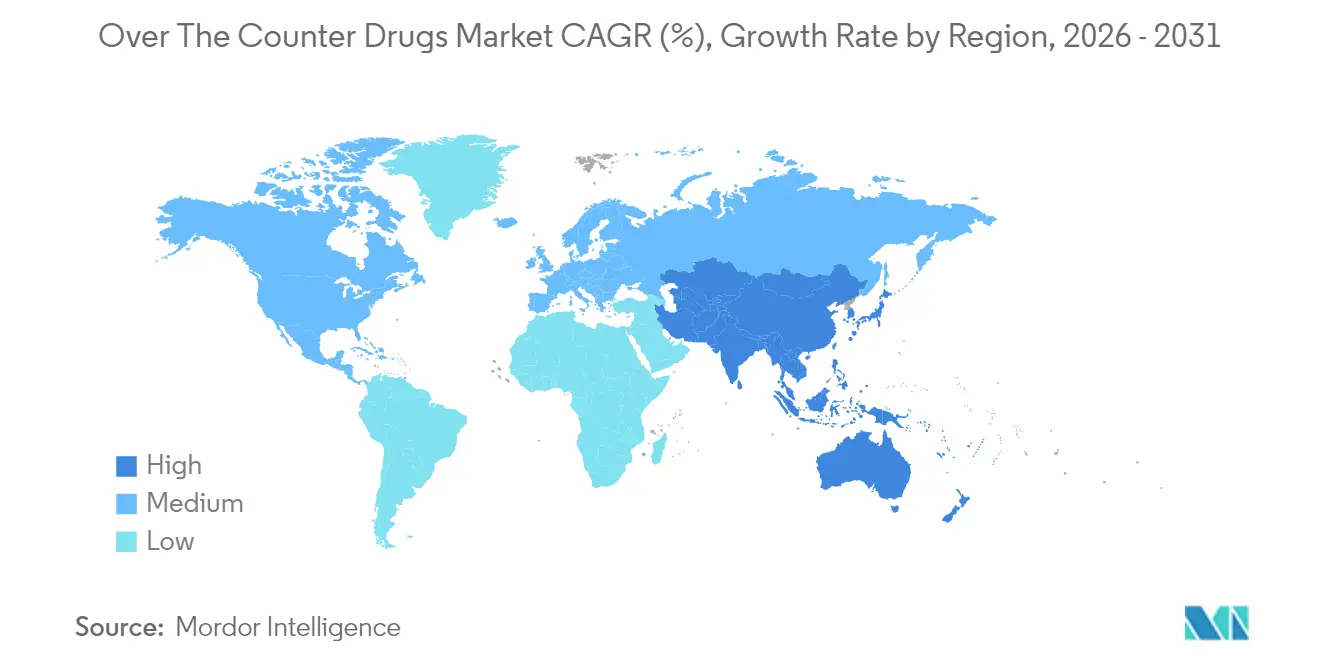

- 地域別では、北米が2025年の世界収益の34.55%を占めてリードしており、アジア太平洋地域は2031年にかけて地域別最高CAGRの8.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の市販薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セルフケアおよび予防的健康管理に対する消費者の嗜好の高まり | +1.8% | 北米および西欧でより強い影響を持つグローバル | 中期(2〜4年) |

| 複数の治療クラスにわたる処方薬から市販薬への継続的な切り替え | +1.2% | 北米およびEU、新興市場では採用が遅延 | 長期(4年以上) |

| デジタルおよびオムニチャネル薬局プラットフォームの普及 | +0.9% | 先進国市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 新興経済圏における薬局・医薬品小売規制の自由化 | +0.7% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 慢性疾患の市販薬管理需要を高める急速な高齢化 | +1.0% | 日本、西欧、北米、中国 | 長期(4年以上) |

| 呼吸器・免疫製品へのパンデミック後の注目 | +1.1% | 新型コロナウイルス感染症の影響が深刻な地域でより高い強度を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セルフケアおよび予防的健康管理に対する消費者の嗜好の高まり

Pfizer の開示によると、消費者の81%が軽度の疾患に対する最初の対応として市販薬製品を利用しています。この行動変容は、一般的な疾患に対する医師の受診者数を減少させるほど大きく、それが処方習慣を変化させています。医師はますます、高度な医療ニーズに処方介入を温存するためのステップ療法プロトコルの不可欠な要素として市販薬の使用を位置づけています。興味深い派生効果として、支払者はこのトレンドを静かに歓迎しています。市販薬に費やされるすべての費用が、新たな法律なしに償還予算を緩和する民間の自己負担分を生み出すからであり、このダイナミクスがコスト圧力を再調整しています。

処方薬から市販薬への継続的な切り替え

米国食品医薬品局(FDA)は2025年1月に非処方薬使用のための追加条件(ACNU)規則を成文化し、微妙な安全性プロファイルを持つ製品が市販薬ステータスに移行するための門戸を開きました。消費者ヘルスケア製品協会(CHPA)によると、700を超える個別製品が処方箋の壁を越えています。見過ごされがちな結果として、ライフサイクル管理チームが処方薬から市販薬への移行を、特許延長戦術と並ぶ主流の戦略的手段として捉えるようになっており、成熟した分子の商業的追い風を再利用や再製剤化なしに効果的に延長しています。

デジタルおよびオムニチャネル薬局の普及

日本の学術研究によると、消費者の89%が依然として店舗で市販薬を購入しているものの、10人に1人近くが補足情報のためにスマートフォンを参照しながらオンラインで購入しています。このハイブリッドパターンは、「オンラインで調査し、オフラインで購入する」モデルが「どこでも調査し、どこでも購入する」現実へと変容していることを示しています。小売チェーンは、販売時点でデジタルコンテンツを統合するために棚タグにQRコードを埋め込むことで対応しており、この動きは店舗を取引の場からコンテンツ増幅ノードへと静かに転換させています[1]Guyue Tang et al.,「OTC医薬品購買行動のデジタルトランスフォーメーションとeヘルスリテラシーに対する日本の消費者の態度分析」、Frontiers in Digital Health、frontiersin.org。

新興経済圏における薬局・医薬品小売規制の自由化

インドと中国は、非薬局店舗が特定の市販薬ラインを取り扱えるようにする改革を展開しており、この政策姿勢はコンビニエンスストアでの入手可能性が価格を圧縮し、従来の薬局収益を損なっている韓国でも反映されています。メーカーにとって、この規制の緩和は流通ノードを増やす一方で在庫管理を分散させ、データリッチな需要感知プラットフォームへの投資を強いています。小規模ブランドにとっては逆説的な利点が生まれています。より広いチャネルが棚スペースの障壁を低下させ、機動力のある新規参入者が歴史的に既存大手に独占されていた店舗での視認性を確保できるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるブランド信頼を損なう偽造品・粗悪品 | -0.8% | アジア太平洋、アフリカ、ラテンアメリカの一部 | 中期(2〜4年) |

| 小売競争の激化とプライベートブランドの拡大による価格侵食 | -1.2% | 成熟市場でより強い影響を持つグローバル | 中期(2〜4年) |

| カテゴリー拡大を制限する誤用と有害事象に関する安全上の懸念 | -0.6% | 薬剤師へのアクセスが限られた地域でより高い影響を持つグローバル | 短期(2年以内) |

| コンプライアンスコストを増加させる規制監視の強化とトラック&トレース義務化 | -0.9% | 北米と欧州での早期実施を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランド信頼を損なう偽造品・粗悪品

全米薬局委員会協会は、オンライン薬局サイトの96%がコンプライアンス違反で運営されていると推定しています。この蔓延は、正規のブランドエクイティを侵食し、延いては患者のアドヒアランスを損なう並行市場を助長しています。戦略的レベルでは、偽造品の脅威が正規プレーヤーをブロックチェーンベースのトラック&トレースソリューションへと駆り立てており、規制当局がまだ義務化していない場合でも同様です。早期採用者は二重の恩恵を確保できる可能性があります。サプライチェーンの完全性と、検証された真正性に基づいたマーケティング上の優位性です。

小売競争の激化とプライベートブランドの拡大による価格侵食

自由化された販売チャネルは価格圧縮を引き起こしており、特にマスマーチャンダイザーがブランド製剤を模倣したプライベートブランドのSKUを導入している場合に顕著です。ナショナルブランドにとって、解決策はますます付加価値による差別化にあります。より速い効果発現、よりクリーンな添加剤プロファイル、またはアプリ連携のアドヒアランス促進機能などです。暗黙の洞察として、市販薬ブランドマネージャーのスキルセットは今や古典的なFMCG戦術とメドテックの知識にまたがっており、これはわずか5年前でも稀な複合的能力でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビタミン・ミネラル・サプリメントが従来カテゴリーを上回る成長

咳・風邪・インフルエンザ治療薬は2025年に22.85%の最大市場シェアを維持していますが、ビタミン・ミネラル・サプリメント(VMS)は2026年〜2031年にかけてCAGR 7.52%を記録し、マトリックス内で最も速い成長を示しています。このトレンドは、パンデミック後の免疫意識の高まりと、治療から予防への広範な転換を反映しています。注目すべき推論として、VMSのブランディングはますます「睡眠の質」や「ストレスバランス」などの機能的アウトカムを中心に展開されており、技術仕様ではなくユーザーベネフィットを明確にするためにテクノロジーセクターで長年使用されてきた精密メッセージング言語を模倣しています。

メーカーはますます、ストレス管理、睡眠の質、認知パフォーマンスなどの新興消費者ニーズをターゲットとした疾患特異的製剤に注力しており、ますます競争が激化する市場において差別化されたポジショニングを創出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形タイプ別:錠剤が主要な剤形として維持

錠剤は2025年も市場の38.25%を占めていますが、グミとチュアブルはCAGR 9.35%で拡大しています。菓子形態のヘルスケアへの定着は、感覚的体験が定着した剤形を置き換えうることを示しています。メーカーは今や、子供だけでなく健康意識の高い成人にも訴求するために、ゼラチンフリーの植物性基材と低糖プロファイルに投資しています。この転換は戦略的洞察を強調しています。味と食感が製品の基本的な属性となりつつあり、治療的有効性と消費者の嗜好の間の歴史的な境界線を消し去っています。

市販薬剤形のイノベーションパイプラインは拡大を続けており、一定の薬物送達のための経皮パッチが注目を集め、口腔内崩壊剤形が小児および高齢者集団における嚥下困難に対応しています。

年齢層別:15〜64歳の成人が主要シェアを占める

15〜64歳の成人は2025年の消費の63.40%を占めていますが、高齢者は2026年〜2031年にかけてCAGR 8.16%で最も急速に拡大しています。様々な情報源が、高齢者の市販薬選択を複雑にするポリファーマシーの問題を強調しています。これに対応して、一部の小売業者は高齢者向けSKUをまとめた棚配置を試験的に導入しており、アレルゲンフリー製品をまとめた食料品の「フリーフロム」コーナーを模倣しています。このマーチャンダイジングの工夫は、高齢者のナビゲーションを改善するだけでなく、バンドル提供によりカテゴリーの平均購入単価を引き上げます。

高齢化する人口は市販薬メーカーに独自の課題をもたらしており、高齢者の約80%が複数の慢性疾患を抱えており、薬物相互作用のリスクを高める複雑な服薬レジメンにつながっています。

原料別:天然製品が主流の牽引力を獲得

天然製品が主流の牽引力を獲得しています。化学系市販薬製品は2025年に78.95%のシェアで優位を維持していますが、ハーブ・天然系代替品はCAGR 8.88%で急速に成長しています。このトレンドは医療システムに統合上の課題をもたらしており、一部の市場では消費者の77.8%がハーブ製剤を使用しており、多くの場合、従来の医薬品と併用することで潜在的な相互作用リスクが生じています。

グレープフルーツ、セイヨウオトギリソウ、バレリアンなどの一般的なハーブ製品との重大な相互作用が確認されており、特定の従来の医薬品と組み合わせると深刻な副作用を引き起こす可能性があります。これは、特に複数の薬を頻繁に使用する慢性疾患患者に対して、ハーブと医薬品の相互作用に関する消費者教育と医療提供者の意識向上の必要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの混乱がアクセスを再形成

デジタルの混乱がアクセスを再形成しています。小売チェーン薬局は2025年に41.95%の市場シェアを占めました。しかし、CAGR 9.95%で成長するオンラインプレーヤーがチャネルの境界を曖昧にしています。従来のチェーンは当日配送とアプリ内カウンセリングで対抗しており、薬剤師を事実上バーチャルケアナビゲーターに転換しています。二次的効果として、これらのチェーン内の処方箋部門は、市販薬の買い物客がデジタルで関与する際にクロスセルの恩恵を受けており、オムニチャネルが侵食力ではなく収益増幅器として機能することを実証しています。

従来の薬局小売業者はデジタルと物理的体験を統合するオムニチャネル戦略で対応しており、純粋なオンライン薬局は競争力のある価格設定、サブスクリプションモデル、強化された服薬管理ツールで差別化を図っています。

地域分析

2025年の34.55%という市場シェアのリーダーシップは、自己投薬を促進する高い自己負担コスト、強固な薬局チェーン、および処方薬から市販薬への切り替えに有利な規制環境に支えられています。2025年1月から運用されているFDAのACNUフレームワークは、より複雑な分子のセルフセレクションをガイドするためにデジタルツールを使用することを可能にしており、この政策転換はソフトウェアを規制コンプライアンスメカニズムに事実上転換しています。このダイナミクスは、テクノロジーパートナーを医薬品商業化戦略の中核に押し込んでいます。

CAGR 8.31%で、アジア太平洋地域は2031年にかけて最も急成長する地域を代表しており、可処分所得の増加と拡大する中産階級の志向に牽引されています。中国の国家薬品監督管理局は、処方箋ステータスからの800以上の切り替えを含む5,000以上の登録市販薬製品をリストアップしています。競争の激化は多国籍企業に、包装言語だけでなく地域の臨床ガイドラインに合わせた用量強度のローカライズを促しており、これは歴史的にマーケティングのローカライズに遅れていた適応です。

ほとんどの法域はオンライン販売を許可し、価格規制を控えていますが、多くは調剤監督を守るために非薬局小売を依然として制限しています。断片化した規制の枠組みは、メーカーに国別のSKUバリアントの維持を義務付けており、在庫の複雑さを増大させますが、地域の健康上の懸念に合わせたマイクロターゲットのマーケティング主張を可能にします。洗練された洞察が浮かび上がります。最終包装を国別割り当てまで遅らせる延期戦略を使用した機動力のあるサプライチェーンは、今や欧州における重要な競争優位性となっています。

競争環境

市場における上位5社は収益の約16%を占めています。このような断片化は、規模よりもブランドエクイティが棚での存在感を決定することが多いことを意味します。企業の動向はこの見方を強化しています。GSKはHaleonコンシューマー部門を分離し、Johnson & JohnsonはKenvueをスピンオフしており、いずれもコンシューマーヘルスのアジェンダに戦略的自律性を与えるための行動です。興味深いことに、この分離トレンドはR&D予算を民主化しています。新たに独立したエンティティは、高マージンの処方箋パイプラインとの資金競争なしに、市販薬の機会に直接資本を配分できるからです。

Petros PharmaceuticalsのAI対応SaaSプラットフォームは電子健康記録をマイニングして処方薬から市販薬への移行に適した分子を特定し、申請書類の準備と規制当局との関与を加速させています。このプラットフォームは、ソフトウェアの知的財産が製薬バリューチェーンの上流に、単なる下流のマーケティングやアドヒアランスアプリだけでなく、どのように組み込まれるかを示しています。先見性のある企業はこのようなツールを任意の協力者ではなく買収ターゲットとして扱っており、テクノロジースカウティングがコアの事業開発機能となる未来を予兆しています。

高齢者セグメントは依然として十分なサービスを受けておらず、特にポリファーマシー管理において顕著です。錠剤分割ライン、大きなフォントの説明書、または触覚的な手がかりを持つブリスターパックを組み込んだ市販薬SKUはほとんどありません。これらのエルゴノミクスの問題点を解決する企業は、新規性よりも信頼性を重視する人口統計において忠誠心を獲得でき、かつてはニッチなユーザーエクスペリエンス作業であったものを測定可能な収益源に転換できます。

市販薬業界リーダー

Bayer AG

Haleon Group

Sanofi S.A.

Reckitt Benckiser Group plc

Kenvue Brands LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Glenmark Pharmaceuticalsは、オロパタジン塩酸塩点眼液0.2%の市販薬製品としてのFDA承認を取得しました。

- 2024年5月:Amneal Pharmaceuticalsは、市販のナロキソン4mg点鼻スプレーを米国の小売チェーンへの供給を開始し、公衆衛生上の要請が被害軽減製品の市場参入をいかに加速させるかを示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、市場販売薬(OTC医薬品)市場を、消費者が薬局、スーパーマーケット、コンビニエンスストア、および世界中のライセンスを受けたオンラインプラットフォームを通じて、軽度の症状の予防または治療のために自己選択できる、処方箋不要かつ規制当局が承認したすべての医薬品と定義する。製品は、鎮痛薬、咳・風邪薬、胃腸薬、皮膚科用製剤、ビタミン、ミネラル、およびサプリメントにわたる。

スコープ除外:ハーブティー、ホメオパシー製品、スポーツ栄養パウダー、および化粧品としてのみ販売されている製品は、市場規模の算定対象外とする。

セグメンテーション概要

- 製品タイプ別

- 咳・風邪・インフルエンザ

- 鎮痛薬

- 消化器系

- 皮膚科

- ビタミン・ミネラル・サプリメント(VMS)

- 体重管理

- 眼科

- 睡眠補助薬

- オーラルケア

- 禁煙補助

- 抗ヒスタミン薬・アレルギー

- 耳のケア

- 創傷ケア

- その他の製品

- 剤形タイプ別

- 錠剤

- カプセル・ソフトジェル

- 液剤・シロップ

- 粉末・顆粒

- 軟膏・クリーム

- スプレー・吸入器

- グミ・チュアブル

- 経皮パッチ

- 流通チャネル別

- 病院薬局

- 小売チェーン薬局

- 独立薬局・ドラッグストア

- オンライン薬局

- その他のチャネル

- 年齢層別

- 小児科(0〜14歳)

- 成人(15〜64歳)

- 高齢者(65歳以上)

- 原料別

- 化学系

- ハーブ・天然系

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米、および中東にわたる薬局チェーン、各国規制当局、原料サプライヤー、および消費者向け医療の臨床医へのインタビューを実施した。これらの議論により、価格変動、オンライン普及率、およびRx-to-OTCスイッチのペースが検証された。また、複数言語による構造化アンケートにより、購入頻度および典型的なバスケット支出が明確化された。

デスクリサーチ

米国FDA OTCモノグラフデータベース、欧州医薬品庁(EMA)のUnion Register、および日本のPMDAスイッチリストなどの公式統計を起点とし、セルフケアに適格な有効成分の数を明確化した。CHPA、AESGP、Consumer Health Products Canadaを含む業界団体は、小売販売監査および政策更新情報を提供した。追加のインサイトは、上場企業の開示書類、一部のプレスリリース、ならびにブランド収益およびチャネル別内訳を示すD&B HooversおよびDow Jones Factiva内の有料データセットから得た。すべてのデータポイントをクロスチェックするために、幅広いオープンソースおよびサブスクリプション参考資料をレビューした。

デスクトップソースは過去の需要推移を概説しているが、リベート控除後の値やオンライン薬局の販売量が開示されることはほとんどないため、これらのギャップについては一次調査に依拠した。

市場規模算定と予測

トップダウンによる小売支出の再構築は、国レベルの一人当たりOTC支出、薬局店舗数、および平均取引額を基に行い、その後、サンプリングされたSKU数量に加重平均販売価格を乗じたボトムアップによる選択的検証を実施した。多変量回帰に投入する主要変数には、年間Rx-to-OTCスイッチ件数、電子薬局シェア、風邪・インフルエンザの罹患率、医薬品の消費者物価指数、および世帯中央値所得が含まれる。小売業者データが欠如している場合、補間は既知のスイッチイベントを基点とした3年間のトレンドラインに依拠した。

データ検証と更新サイクル

アウトプットは、輸出入記録、家計調査シグナル、および上場企業の業績ガイダンスとの差異スキャンを経る。シニアレビュアーが異常値を調整した後に承認する。レポートは年1回更新され、重大な規制上または需要上のショックが発生した場合には中間更新が実施されるため、クライアントは常に最新の見解を受け取ることができる。

MordorのOTC医薬品ベースライン数値が信頼に値する理由

この市場の公表数値がしばしば異なるのは、各社が異なる製品バスケット、チャネルミックス、および通貨前提を採用しているためである。本調査では、どのセグメントが対象となるかを明示し、統一された更新サイクルを適用することで、意思決定者がすべてのステップを追跡できるようにしている。

主なギャップ要因には、ビタミンが含まれているかどうか、栄養補助食品が統合されているかどうか、およびオンライン薬局のマークアップの取り扱い方が含まれる。通貨換算と予測期間の違いも追加的な乖離をもたらす。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 195.96 Bn(2025年) | Mordor Intelligence | |

| USD 180.1 Bn(2024年) | Global Consultancy A | ビタミンおよびミネラルセグメントを除外 |

| USD 262.8 Bn(2024年) | Research Publisher B | OTC医薬品と栄養補助食品を統合 |

| USD 158.26 Bn(2024年) | Industry Journal C | 小売薬局の販売のみを追跡し、オンラインおよびコンビニエンスストアを除外 |

これらの対比を総合すると、本調査の厳格なスコープ選定と年次更新が、クライアントが再現し合理的に議論できる、バランスのとれた透明性の高いベースラインを生み出す理由が明らかになる。

レポートで回答される主要な質問

2031年までの世界の市販薬市場規模の予測は?

市場は2031年までに2,561億8,000万米ドルに達すると予測されており、2026年水準からCAGR 4.57%を反映しています。

2031年にかけて市販薬セクターで最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は、CAGR 8.31%に牽引され、中産階級の購買力の向上と規制の開放性により、最も急成長する地域市場となる見込みです。

市販薬製品のデジタル販売チャネルへのシフトはどの程度重要ですか?

オンライン薬局はCAGR 9.95%で拡大しており、従来の小売成長の2倍以上であり、オムニチャネル消費者エンゲージメントへの不可逆的な転換を示しています。

グミとチュアブルが市販薬剤形で注目を集めているのはなぜですか?

予測CAGRの9.35%は、アドヒアランスを促進する嗜好性と利便性の向上に起因しており、特にビタミン・ミネラル・サプリメントにおいて顕著です。

FDAのACNU規則の戦略的重要性は何ですか?

この規則は、デジタルセルフセレクションツールを活用することで複雑な処方薬が市販薬ステータスに移行することを可能にし、安全性を損なうことなく対象市場を効果的に拡大します。

偽造市販薬製品は業界にどのような影響を与えていますか?

偽造品は消費者の信頼を侵食し、正規ブランドのマージンを圧縮しており、メーカーはブロックチェーンベースの検証と認証されたサプライチェーンへの投資を促され、市場の完全性を守っています。

最終更新日: